HBM製造装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

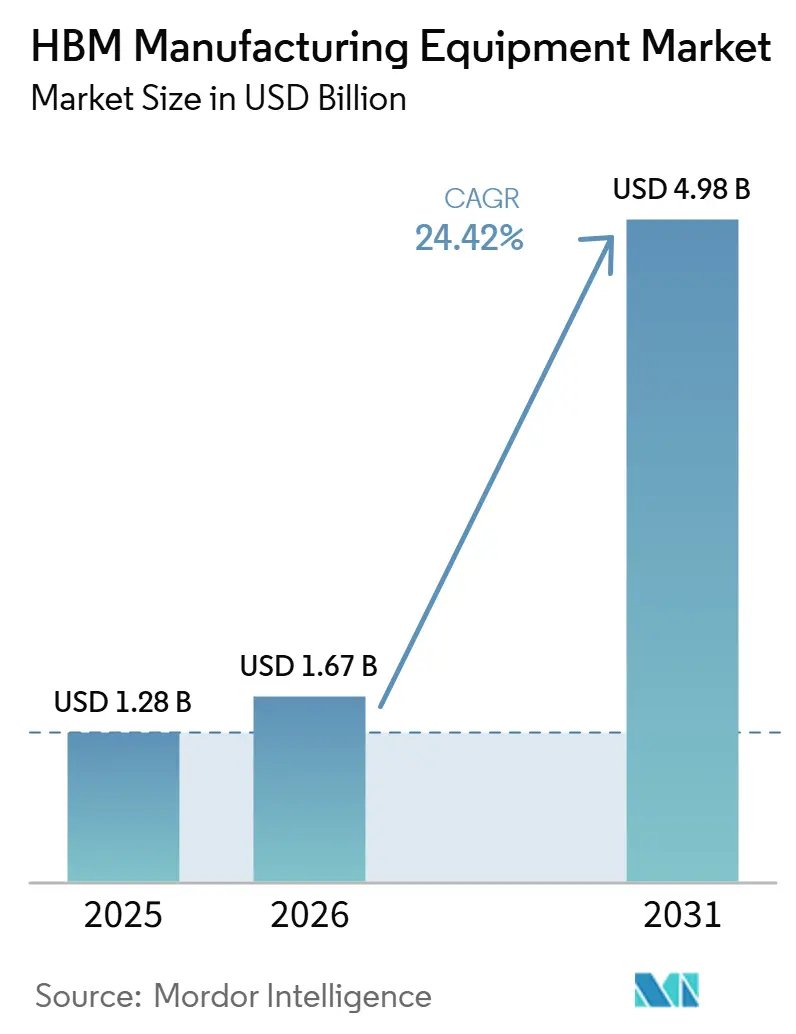

| 市場規模 (2026) | 1.67 十億米ドル |

| 市場規模 (2031) | 4.98 十億米ドル |

| 成長率 (2026 - 2031) | 24.42% CAGR |

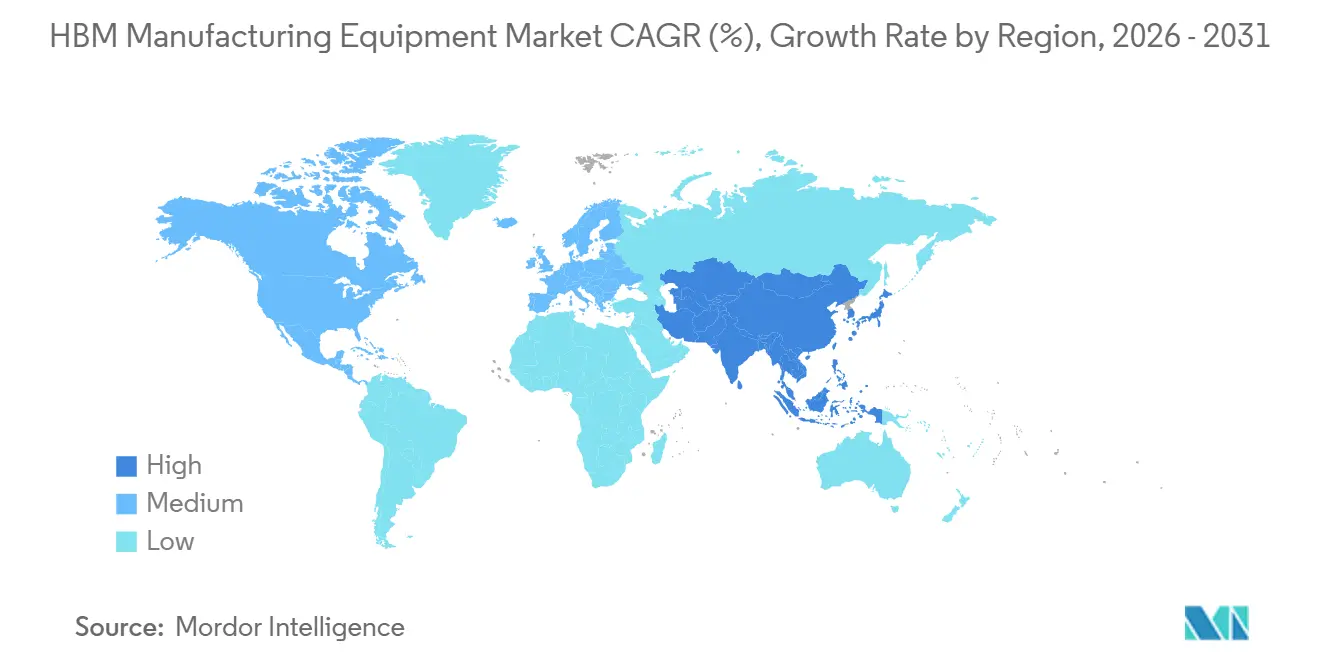

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHBM製造装置市場分析

HBM製造装置市場規模は、2025年の12.8億米ドルから2026年には16.7億米ドルへと拡大し、2031年には49.8億米ドルに達する見込みで、2026年から2031年にかけてCAGR 24.40%で成長すると予測されています。HBM製造装置市場は、従来のDRAMパッケージングからより高いメモリスタックへの移行によって形成されており、各工程においてより精密なアライメント、より薄いダイ、よりクリーンなインターフェースが求められています。これにより、ボンディング、TSV形成、平坦化、検査にわたる装置需要が高まっています。プロセス制御が低下すると新世代スタックごとに歩留まりペナルティが増大するためです。競争上のポジショニングも変化しており、コアステップにおいてプロセス・オブ・レコードの地位を持つサプライヤーが、新規参入者にとって依然として長期かつ高コスとなる認定サイクルにおいて優位性を保っています。HBM製造装置市場はまた、ロジックリッチなベースダイが先端ノード生産に深く組み込まれるにつれてファウンドリの関与が高まることで、メモリ企業を超えた需要基盤を拡大しています。これにより、現在の熱圧着生産ラインとハイブリッドボンディングへの移行の両方をサポートできるベンダーにとって最も強い機会が生まれています。

主要レポートのポイント

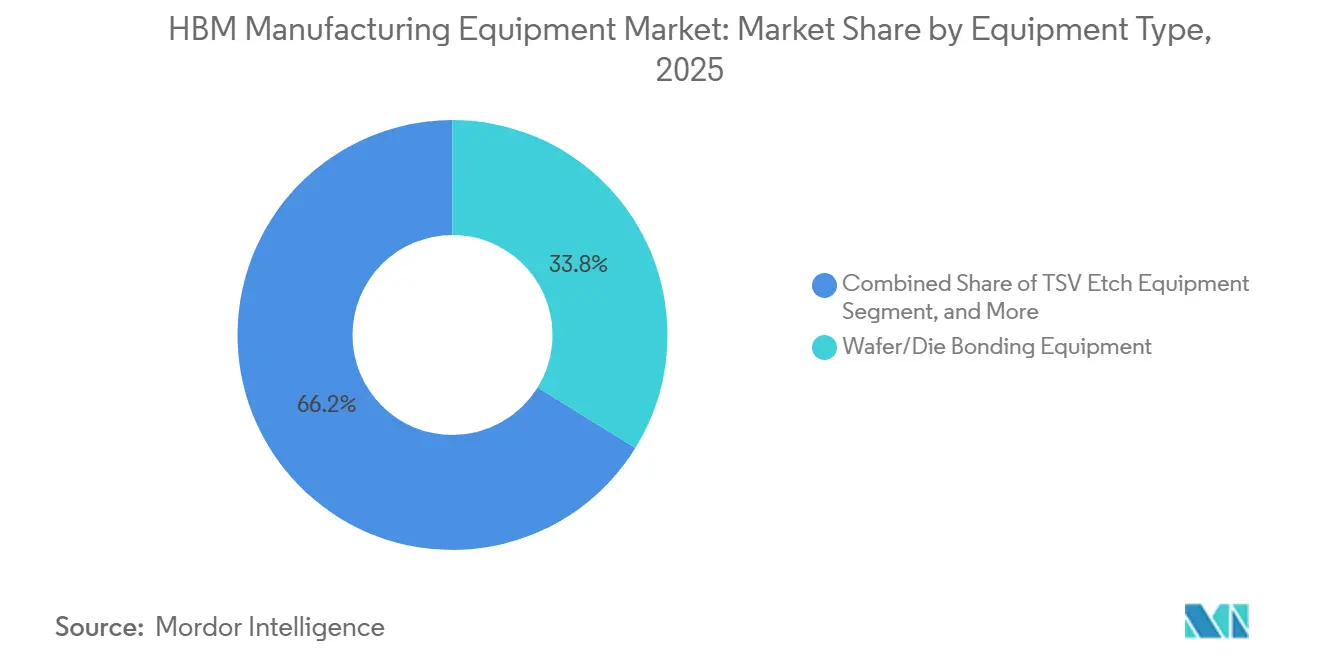

- 装置タイプ別では、ウェーハ・ダイボンディング装置が2025年に33.81%の最大シェアを占め、一方で仮接合・剥離装置はHBM製造装置市場において2031年までにCAGR 25.38%で拡大する見込みです。

- ボンディング技術別では、熱圧着ボンディングが2025年に72.46%のシェアでリードし、一方でハイブリッドボンディングはHBM製造装置市場において2031年までにCAGR 25.89%で成長する見込みです。

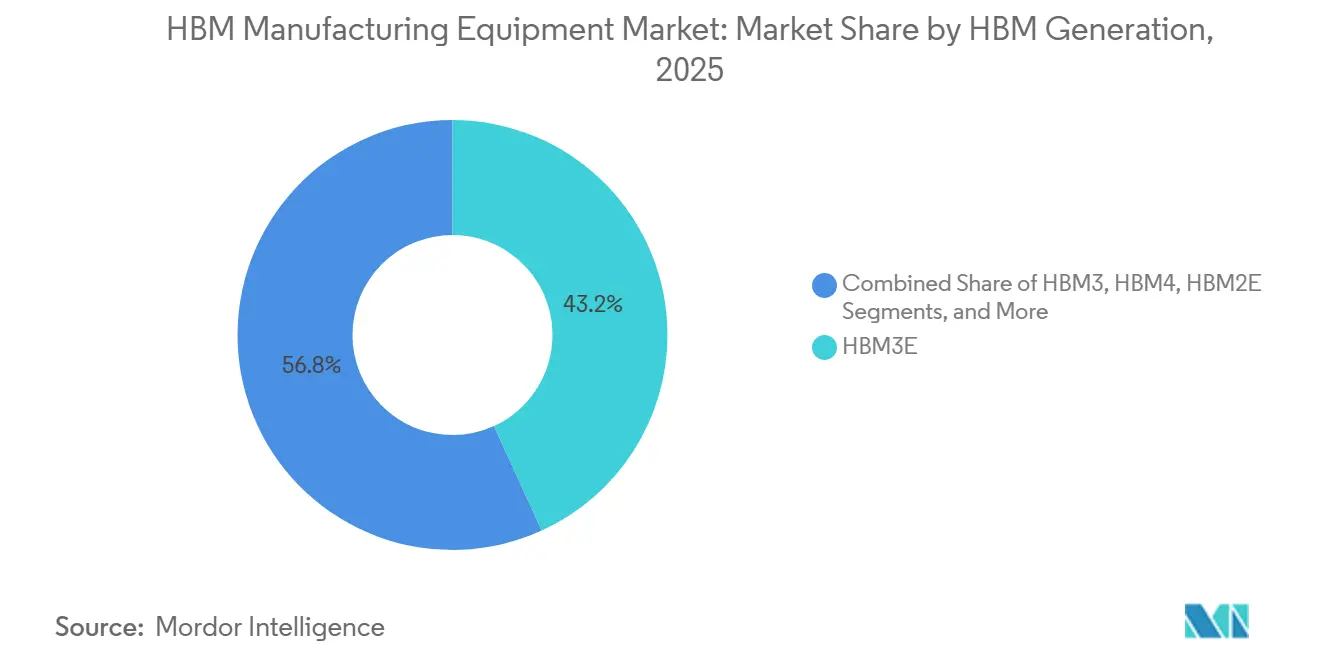

- HBM世代別では、HBM3Eが2025年の収益の43.19%を占め、一方でHBM4はHBM製造装置市場において2031年までにCAGR 25.32%で拡大する見込みです。

- スタッキング方法別では、ダイ・トゥ・ウェーハが2025年に62.26%のシェアを占め、一方でウェーハ・トゥ・ウェーハはHBM製造装置市場において2031年までにCAGR 25.72%で進展する見込みです。

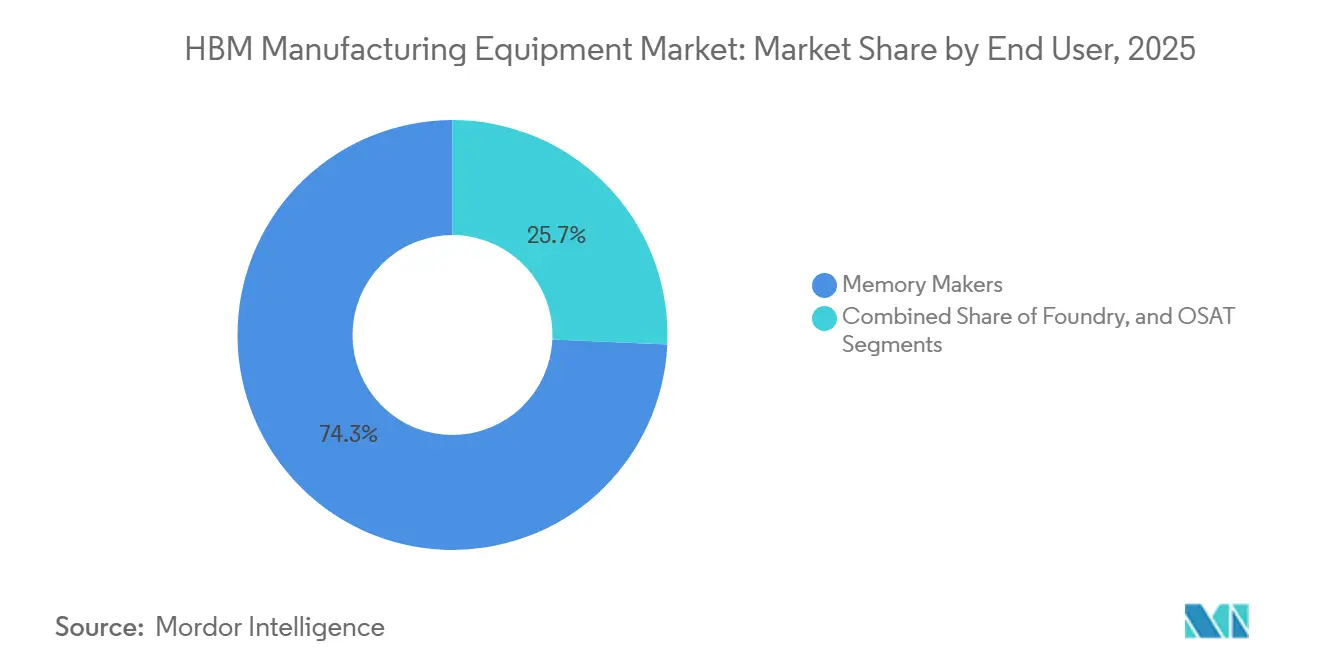

- エンドユーザー別では、メモリメーカーが2025年の需要の74.29%を占め、一方でファウンドリはHBM製造装置市場において2031年までにCAGR 25.66%で最速の成長を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年のHBM製造装置市場において82.14%のシェアを占め、2031年までにCAGR 25.28%で最速成長地域であり続ける見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM製造装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIメモリスタック密度がTSVおよびハイブリッドボンディング装置需要を牽引 | +7.2% | グローバル、韓国・台湾・日本に集中 | 短期(2年以内) |

| HBM4および低ピッチ相互接続への移行 | +5.5% | 韓国・台湾・日本、北米に二次需要 | 短期(2年以内)、中期(2〜4年) |

| メモリメーカーによる先端パッケージング能力の増強 | +4.3% | 韓国・日本・米国 | 中期(2〜4年) |

| 超平坦面および欠陥のないインターフェースへの需要増大 | +2.6% | グローバル | 中期(2〜4年) |

| 先端半導体装置サプライチェーンの国産化 | +1.8% | 米国・日本・欧州・インド | 長期(4年以上) |

| TSVエッチング、ボンディング、CMPプラットフォームにわたるプロセスインテグレーション | +1.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIメモリスタック密度がTSVおよびハイブリッドボンディング装置需要を牽引

HBM製造装置市場は現在、従来のDRAM交換サイクルよりもAIアクセラレータの展開と密接に結びついています。AIモデルの複雑化が進むにつれ、メモリスタックはより高密度なTSVアレイ、より狭いボンディングピッチ、より高度な平坦化工程へと向かっており、ウェーハスタートあたりの装置集約度が高まっています。Applied Materialsは、非常に微細なピッチノードにおけるTSVアレイ全体のめっきばらつきに対処するため、適応型パターンチューニングを備えたNokota Vmax 2電気化学堆積装置を導入しました。これは、以前の形状では管理可能だった欠陥が、現在ではマルチダイスタック全体の歩留まりを低下させる可能性があるため重要です。HBM製造装置市場は、NVIDIAのRubinプラットフォームが8スタックのHBM4と毎秒22テバイトの総帯域幅を仕様として定めており、すでにサプライヤーの計画に影響を与えていることから、コンピュートロードマップに連動した需要が生まれています。この組み合わせにより、予測期間を通じて装置需要は可視性が高く持続的なものとなっています。

HBM4および低ピッチ相互接続への移行

HBM4は、2,048ビットインターフェースへの移行とスタックあたり毎秒2テラバイト超の帯域幅の実現により、HBM製造装置市場の技術的ハードルを引き上げています。これらの変化には、スタック全体でサブ100ナノメートルの許容誤差内のアライメントを維持しながら、約30マイクロメートルの厚さの個別DRAMダイを扱える装置が必要です。Besiは2026年第1四半期の説明会において、3社の主要メモリメーカー全社が同一の顧客要件でハイブリッドボンディング装置を評価しており、ハイブリッドボンディングスタックの商業展開は2027年を目標としていると述べました。この移行はまた、HBM4ベースダイが従来のメモリフロー内に留まらず、TSMCの先端ロジックノードで製造されるようになることで、台湾における需要も拡大しています。これにより装置の組み合わせが変化し、ボンディング、CMP、計測、TSV工程がメモリとファウンドリの両方の認定基準を満たす必要が生じています。HBM製造装置市場は、スタック数の増加だけでなく、ロジックリッチなベースダイをサポートするために必要なより広範なプロセスインテグレーションによっても再編されています。

メモリメーカーによる先端パッケージング能力の増強

HBM製造装置市場は引き続き、SK hynix、Samsung Electronics、Micron Technologyの設備投資計画に大きく依存しています。これらの企業は異例の大規模な複数年支出プログラムにコミットしており、装置サプライヤーに対して過去の多くの半導体サイクルよりも優れた受注の視認性を提供しています。Micronは2026年度の設備投資ガイダンスを前年比45%増の200億米ドルに引き上げました。2026年7月、Samsung ElectronicsとSK hynixは忠清地域への投資を発表し、SK hynixは特にHBMバックエンド処理に関連した先端パッケージングへの投資を行いました。韓国と日本における能力増強の集中は、納期が延長されつつある地域的な需要クラスターを生み出しており、既存サプライヤーが近期のシェア変動から保護されています。HBM製造装置市場は、これらの工場計画が単一ラインの購入ではなく、複数工程の装置発注に転換されているため恩恵を受けています。

超平坦面および欠陥のないインターフェースへの需要増大

HBM製造装置市場では、ハイブリッドボンディングが表面の極めた平坦性とほぼ欠陥のないインターフェースを必要とするため、CMP、計測、検査への需要が強まっています。9マイクロメートル以下のピッチでは、銅対銅の直接ボンディングに0.5ナノメートル未満の表面粗さと100ナノメートル以内のアライメント精度が必要であり、プロセスドリフトへの許容度はほとんどありません。Applied Materialsは、Opta Quad先端パッケージングCMP装置が研磨中にウェーハの状態をリアルタイムで監視し、先端パッケージングフローにおけるウェーハ内均一性と膜厚制御を改善すると述べました。KLAは、TSV、ハイブリッドボンディング、再配線層工程における検査需要の増加に支えられ、2025年の先端パッケージング事業収益が8億5,000万米ドルを超えたと報告しました。[1]KLA Corporation、「KLA Corporationが2026年度第2四半期決算を発表」、KLA投資家向け広報、ir.kla.com これは、検査が最終チェックポイントとしてのみ機能するのではなく、パッケージングライン全体にわたる継続的な歩留まり管理の一部となっていることを示しています。その結果、HBM製造装置市場は、初期の装置設置を超えた継続的なプロセス制御需要を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 極めて高い設備投資集約度と長い認定サイクル | -2.8% | グローバル | 中期(2〜4年) |

| 高アスペクト比TSVおよびハイブリッドボンディングフローにおける歩留まり感度 | -2.2% | グローバル、アジア太平洋地域に集中 | 短期(2年以内) |

| 主要メモリハブ以外での導入実績の限界 | -1.5% | 北米・欧州・南米・中東およびアフリカ | 長期(4年以上) |

| メモリメーカーおよびOSAT間の装置インターフェースの断片化 | -1.0% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

極めて高い設備投資集約度と長い認定サイクル

HBM製造装置市場の主要な制約は、次世代ボンディングシステムの高コストと、それらの装置が生産歩留まりをサポートできるようになるまでに必要な長い認定サイクルです。このコスト構造は、装置の決定が顧客ファブ内での長い検証期間と一致させる必要があるため、デバイス需要が強い場合でも調達を遅らせます。また、確立されたプロセス関係を持つ大手メモリメーカーが新規パッケージング参入者やOSATよりも迅速に動けるため、負担は不均等です。場合によっては、新規参入者がラインが生産準備完了となるまでに18ヶ月以上の認定タイムラインに直面することがあります。HBM製造装置市場は、設備投資規律と認定リスクが顧客層を狭めるため、エンド需要だけが示唆するよりも緩やかに成長します。

高アスペクト比TSVおよびハイブリッドボンディングフローにおける歩留まり感度

歩留まり感度はHBM製造装置市場の実質的な制約として残っており、TSVまたはボンディングインターフェースの単一欠陥がメモリスタック全体の性能を損なう可能性があります。深さ対直径比が10対1以上の高アスペクト比TSVは、スタックが高くなるにつれてより困難になるエッチングおよび充填の課題を生み出します。Tokyo Electronの2026年のハイブリッドボンディングにおけるステップランプグレーディングに関する特許活動は、16段以上のスタックにおける結の改善と潜在的な故障リスクの低減の必要性を反映しています。Tokyo Electronはまた、2025年のサイエンスレポートにおいて、ハイブリッドボンディングの製造コストは材料コストではなく主に歩留まりのばらつきにより、ダイあたりのフリップチップボンディングの2〜3倍であると指摘しました。[2]Tokyo Electron、「次世代半導体技術、ハイブリッドボンディング」、TELESCOPEマガジン、tel.co.jp これは、装置が設置された後でもラインの立ち上げが停滞する可能性があり、顧客の歩留まり学習が遅れると、サプライヤーは受注タイミングが四半期単位でずれることがあることを意味します。HBM製造装置市場は依然として魅力的ですが、実際の出荷転換は生産者がこれらの先端フローをどれだけ早く安定させるかに大きく依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:ウェーハボンディングがリードし、剥離装置が最速で拡大

ウェーハ・ダイボンディング装置は2025年のHBM製造装置市場シェアの33.81%を占め、現在の生産ラインにおける最大の装置カテゴリとなりました。そのリードは、SK hynix、Samsung、MicronにわたるHBM3Eの量産から生まれており、熱圧着ボンダーがダイスタッキングの中心的な装置として残っています。このポジションは長い認定サイクルによっても支えられており、完全に承認されたボンディング装置は大量生産ラインに組み込まれると置き換えが困難です。TSVエッチング装置とCMP装置は重要な連携プロセスカテゴリとして続いており、エッチングがビア構造を形成し、CMPが後のボンディング段階のための表面を準備します。HBM製造装置市場は、これらの密接に連携した工程においてスループットと再現性の両方をサポートできるベンダーを引き続き優遇しています。

仮接合・剥離装置は、より薄いDRAMダイとより高いスタック設計への移行を反映して、2026年から2031年にかけてCAGR 25.38%で最速の成長が見込まれています。EV Groupは、IRレイヤーリリース技術がシリコンのナノメートルレベルの精度レーザー剥離を可能にし、先端仮接合フローにおけるガラス基板の必要性を排除すると述べました。[3]EV Group、「EV GroupがECTC 2026においてヘテロジニアスインテグレーションおよび先端パッケージング向けのハイブリッドボンディング、レイヤー転写、マスクレスリソグラフィ技術を紹介」、EV Group、evgroup.com これは、スタック数が増加しウェーハ薄化が進むにつれて、30マイクロメートル未満のダイの取り扱いがより困難になるため重要です。SUSS MicroTecは仮接合・剥離において強固なポジションを維持しており、現在のHBMの立ち上げと将来のウェーハレベルスタッキングプログラムの両方に関連しています。顧客が複雑なパッケージングフロー全体の統合時間を短縮しようとする中、これらの装置セット間の相互運用性がより重要になっています。そのため、HBM製造装置産業は、新たなプロセス摩擦を生じさせることなく既のラインに適合できるサプライヤーをより高く評価しています。HBM製造装置市場は、より高い装置数だけでなく、互換性のある複数工程プラットフォームへの需要の高まりによっても拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ボンディング技術別:熱圧着が支配的、ハイブリッドボンディングが台頭

熱圧着ボンディングは2025年のHBM製造装置市場の72.46%を占め、HBM3E生産全体でほぼ普遍的に使用されていることを反映しています。既知の熱・圧力制御プロファイルで9〜55マイクロメートルのピッチでのスタックDRAMアセンブリをサポートできるため、生産標準として残っています。これは、HBM製造装置市場において単一顧客への依存が主要なボンディングサプライヤーの経済性を依然として定義できることを示しています。仮ウェーハ接合・剥離も熱圧着ラインと並行して成長しており、研削、TSV露出、金属化の際のより安全な取り扱いを可能にします。

ハイブリッドボンディングは、スタック高さが現在の熱圧着の限界を超えるにつれて最速成長のボンディング技術として、2026年から2031年にかけてCAGR 25.89%で成長する見込みです。SUSS MicroTecは、プラスマイナス100ナノメートルのアライメント精度でウェーハ・トゥ・ウェーハ、集合ダイ・トゥ・ウェーハ、逐次ダイ・トゥ・ウェーハボンディングをカバーする統合システムとしてXBC300 Gen2 D2Wプラットフォームを導入しました。Samsungは内部でSEMESを通じてハイブリッドボンディングを開発しており、Besiはすでに3社の主要メモリメーカー全社に評価ユニットを出荷しています。この移行は、ゼロギャップの銅対銅ボンディングがバンプベースの相互接続よりも単位面積あたりの帯域幅密度を高めるため重要です。ハイブリッドボンディングのコストがダイあたりのフリップチップボンディングの2〜3倍であり、歩留まり改善によって低下させる必要があるため、採用は段階的に進みます。HBM製造装置産業は、レガシーと次世代の両方のボンディングラインが共存する時期に入っています。この共存により、現在の大量生産をサポートしながら将来の認定獲得も確保できるベンダーにとってHBM製造装置市場は魅力的であり続けます。

HBM世代別:HBM3Eが生産をリード、HBM4が装置ロードマップを再編

HBM3Eは2025年の収益の43.19%を占め、現在の装置需要において最大の世代となりました。その導入実績はNVIDIA H100およびBlackwellクラスのアクセラレータへの生産グレード展開と結びついており、装置需要を熱圧着ボンダーと成熟したMR-MUFプロセス工程に集中させています。HBM2とHBM2Eは、顧客の投資がより高帯域幅のプラットフォームに移行したため、新規装置支出における関連性を失いつつあります。HBM3は一部のAI展開を引き続きサポートしていますが、導入実績の多くがすでに整っているため、同規模の新規設備投資を必要としません。HBM製造装置市場は、顧客のロードマップがそれを超えて移行しつつある中でも、今日はHBM3Eに軸足を置いています。

HBM4は、将来の装置支出において最速成長の世代として、2026年から2031年にかけてCAGR 25.32%で成長する見込みです。NVIDIAのRubinプラットフォーム設計は、GPUあたり288ギガバイトのメモリと毎秒22テラバイトの総帯域幅を提供する8スタックのHBM4を要求しています。Applied Materialsは、Producer Avila 2 PECVD装置が12段、16段、およびより高いHBM構成においてダイの反りを低減するためにTSV周囲に応力バランスの取れた誘電体膜を堆積すると述べました。このような能力はHBM3Eサイクルでは同じ重みを持っていなかったため、スタックの複雑さとともに装置ロードマップがどのように変化しているかを示しています。HBM4Eはすでに初期計画の議論に入っており、Samsungはその将来の世代をハイブリッドボンディングの採用と公式に結びつけています。HBM製造装置市場は、サプライヤーが量産立ち上げよりもかなり前に装置を認定する必要があるため、完全な商業ローンチ前から需要が生まれています。これはまた、顧客の購入決定が以前のメモリ世代よりも将来志向になっていることを意味します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

スタッキング方法別:ダイ・トゥ・ウェーハが優勢、ウェーハ・トゥ・ウェーハが加速

ダイ・トゥ・ウェーハは2025年のHBM製造装置市場シェアの62.26%を占め、現在の商業利用における主要なスタッキング方法となっています。既知良品ダイを一枚ずつ選択できるため、欠陥のあるベースダイに全ウェーハをボンディングした場合に生じる歩留まり損失を低減できることからリードしています。Hanwha Semitechは、2026年4月に認定のためSHB2ナノダイ・トゥ・ウェーハハイブリッドボンディングクラスターシステムをSK hynixに納入しました。この装置は複数のサプライヤーからのプラズマ活性化、DI洗浄、ボンディングモジュールを組み合わせたものです。これは、現代のD2Wシステムが単一工程の機械としてではなく、統合されたプロセス環境として機能していることを示しています。ダイ・トゥ・ダイスタッキングは、主流のHBM製造量よりも高度にカスタマイズされた高性能構成に適しているため、より小さなニッチに留まっています。

ウェーハ・トゥ・ウェーハは2031年までにCAGR 25.72%で拡大する見込みで、HBM製造装置市場において最速成長のスタッキング方法です。アライメントとボンディングが繰り返しのダイ取り扱い工程ではなくウェーハレベルで行われるため、より高いスループットの可能性があることが魅力です。EV Groupは、GEMINI FBプロダクションウェーハボンディングシステムが先端インテグレーションフローのための強力なスループットとオーバーレイ制御を備えたウェーハ・トゥ・ウェーハ環境向けに設計されたと述べました。この移行は、20段スタックの経済性がウェーハレベルの生産性をより明確に優遇するようになるHBM4E以降に加速する可能性が高いです。その移行はまだ広範な生産から数年先ですが、ベンダーはすでにそれに向けてロードマップを調整しています。SUSS MicroTec、EV Group、Tokyo Electronはすべてその将来の要件に向けて製品開発を調整しています。HBM製造装置市場は今日の歩留まり優先のD2W選好と将来のW2Wのスループット優位性のバランスを取っています。

エンドユーザー別:メモリメーカーが量的支出を支配、ファウンドリが最速の成長を記録

メモリメーカーは2025年の需要の74.29%を占め、HBM製造装置市場における調達の明確な中心となっています。SK hynix、Samsung Electronics、Micronは、コアHBM生産ラインと近期のパッケージング立ち上げを管理しているため、引き続き装置購入の大部分を占めています。これらの企業の設備投資計画は公開情報を通じてより可視化されており、主要サプライヤーに過去の多くのメモリサイクルよりも明確な見通しを提供しています。SamsungのP5 HBM工場向け装置発注活動とMicronの2026年度200億米ドルの設備投資計画はともに、その改善された可視性を支えています。OSATはより小さなシェアを保持していますが、メモリメーカーがバックエンド設備投資の集中を減らす方法を模索する中で、その役割は拡大しています。

ファウンドリは、HBM製造装置市場において2031年までにCAGR 25.66%で拡大する見込みで、最速成長のエンドユーザーカテゴリとなっています。ドライバーは構造的なものであり、HBM4がより多くのベースダイロジック製造をTSMCおよびその他の先端ノードファウンドリに移行させるためです。これにより、ファウンドリはこれまでメモリ企業内に集中していたTSVエッチング、先端CMP、ハイブリッドボンディング工程の調達に引き込まれています。HBM製造装置市場は、従来のDRAMプレーヤーのみに依存するのではなく、第二の主要バイヤーグループを発展させています。この変化はまた、ファウンドリが先端ロジック生産から引き出したより厳格なプロセス制御要件を適用する傾向があるため、認定のハードルを引き上げています。歴史的にメモリで最も強かった一部のサプライヤーは、ファウンドリグレードのパッケージング環境での信頼性を獲得するためにすでにプラットフォームを適応させています。HBM製造装置産業は現在、メモリ中心とロジック中心の両方の調達モデルを同時にサポートする必要があります。これにより対象市場は拡大しますが、両方の顧客タイプにうまく対応できないサプライヤーのリスクも増大します。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のHBM製造装置市場規模の82.14%を占め、2031年までにCAGR 25.28%で成長する見込みです。韓国は最大のHBM生産基盤とパッケージングおよび製造における大規模な新規コミットメントを組み合わせているため、この地域的ポジションの中心であり続けています。台湾は、TSMCの先ファウンドリサービスがHBMベースダイ生産をロジック集約型製造ラインに移行させているため、ますます重要になっています。日本もまた、SCREEN、DISCO、ULVAC、Tokyo Electronなどの国内装置サプライヤーを通じて、また広島におけるMicronのHBM拡張を通じて二重の役割を果たしています。HBM製造装置市場は、この地域がメモリ生産、サプライヤー密度、確立された認定インフラを組み合わせているため、アジア太平洋地域に集中したままです。中国はより独立した国内エコシステムを構築しつつありますが、先端パッケージング装置に対する輸出規制が世界最高水準の装置へのアクセスを引き続き制限しています。これにより、主要な地域需要センターにおける既存サプライヤーへの直接的な挑戦ではなく、国内装置開発の並行した道が生まれています。

北米は現在のHBM製造装置市場においてアジア太平洋地域よりもはるかに小さなシェアを保持していますが、米国の半導体インセンティブが新規能力を支援するにつれて長期的な役割が強化されています。Micronがニューヨーク州オノンダガ郡に主要製造能力を建設する計画とボイジーでの拡張は、米国をボンディング、TSV、先端パッケージング装置の将来の重要な需要センターへと移行させています。欧州はメモリ生産よりもサプライヤーの強みを通じて貢献しており、特にオーストリアのEV GroupとドイツのSUSS MicroTecを通じています。EV Groupはウェーハボンディングとレイヤー転写において中心的な位置を保ち、SUSS MicroTecはHBM製造装置市場の次の段階に合致したハイブリッドボンディング能力を進展させています。オランダのBesiもまた、3社の主要メモリメーカー全社がそのハイブリッドボンディング装置を評価しているため、戦略的に重要な位置を占めています。

南米、中東、アフリカはHBM製造装置市場の現在の需要においてごくわずかなシェアしか占めていません。いずれの地域もHBM製造または先端パッケージング能力の主要な導入実績を持たないため、装置支出はより小規模なテストおよび電子機器組立ニーズに限定されています。湾岸地域の一部における政府の半導体プログラムやブラジルの電子機器インセンティブ枠組みは、より長期的なパッケージング活動を支援する可能性がありますが、HBM特有の意味のある調達は現在の予測期間を超えています。しかし、HBM製造装置市場は地理的に集中しており、主要な競争および投資活動は依然としてアジア太平洋地域と北米・欧州の選定プロジェクトに集中しています。

競争環境

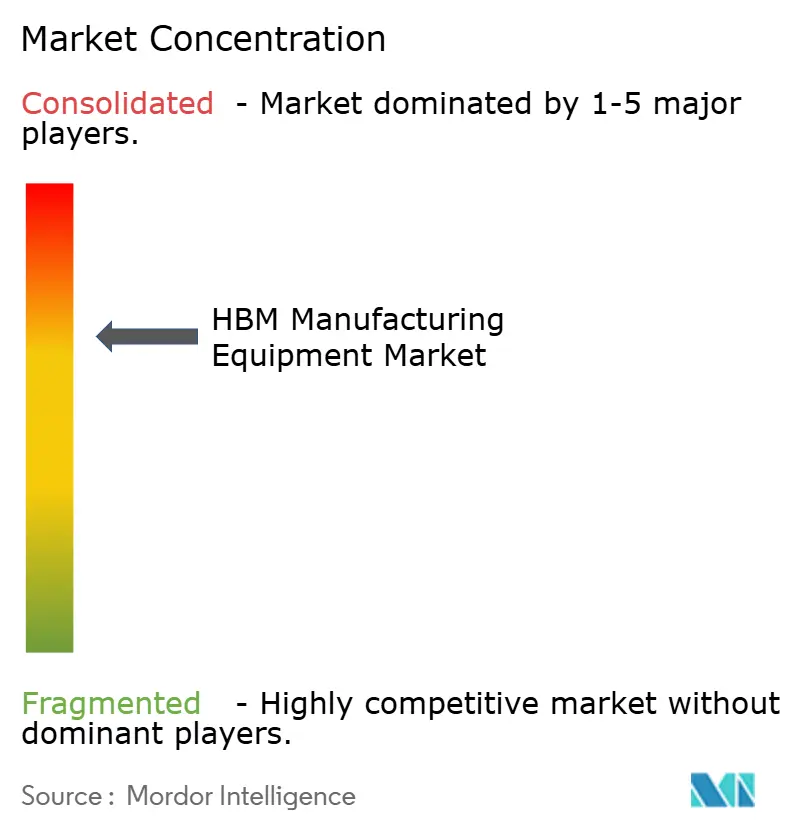

HBM製造装置市場はプロセス主導の寡占として機能しており、限られたグローバルサプライヤーが最も重要な工程を支配し、より広範な専門家グループが隣接するプロセス領域で競争しています。Applied Materials、Lam Research、Tokyo Electron、KLA、EV Group、SUSS MicroTecは、エッチング、CMP、ボンディング、検査、仮接合ワークフロー全体で強固なポジションを保持しています。Hanmi Semiconductor、Besi、ASMPT、SCREEN Holdings、DISCO、ULVAC、Ebara、Hanwha Semitech、YC Corporationを含む第二層は、より狭いが依然として高付加価値のインの部分で活動しています。HBM製造装置市場は、プロセス・オブ・レコードの地位が主要メモリメーカーで装置が認定されると維持される傾向があるため、これらのサプライヤーを優遇しています。これにより、初期の顧客選定において積極的な価格設定よりもエンジニアリングの信頼性とフィールドパフォーマンスがより重要になります。

明確な戦略的動きの一つは、Applied MaterialsとBesiが開発したKynexハイブリッドボンディングプラットフォームであり、フロントエンドとバックエンドの装置メーカーが次世代ボンディングポジションを追求するために能力を組み合わせていることを示しています。Applied Materialsは、HBM特有の装置収益が15億米ドルであり、主要装置サプライヤーにとってこのカテゴリの重要性を強調した2025年度収益を280億米ドル(280.37億米ドル)と報告しました。[4]Applied Materials、「Applied Materialsが2025年度第4四半期および通期決算を発表」、Applied Materials投資家向け広報、ir.appliedmaterials.com 第二の例はSUSS MicroTecのXBC300 Gen2 D2Wプラットフォームであり、ウェーハ・トゥ・ウェーハ、集合ダイ・トゥ・ウェーハ、逐次ダイ・トゥ・ウェーハモードを単一クラスターに組み合わせ、将来のハイブリッドボンディング認定に向けて同社を位置づけました。第三の例はEV GroupのGEMINI FBウェーハボンディングシステムとIRレイヤーリリースプラットフォームへの注力であり、ウェーハレベルのスループットと薄ダイ取り扱いのための精密な剥離の両方を対象としています。これらの動きは、HBM製造装置市場が単なる汎用的な能力増強によって争われているのではなく、ベンダーが次のプロセス標準を確立しようとしていることを示しています。

ハイブリッドボンディングはHBM製造装置市場において最も流動的な競争の戦場であり続けており、単一の企業がまだ完全に支配的な生産ポジションを確保していません。Besiはすでに3社の主要メモリメーカー全社に評価装置を出荷しており、最終的な量産決定前に広範な露出を得ています。Tokyo Electronもまた、特許活動とハイブリッドボンディング歩留まり改善に関する研究を通じてプロセスリーダーシップを追求しています。輸出規制は競争にさらなる層を加え、韓国、台湾、日本、欧州、米国における既存ポジションを保護しながら、中国の開発をより孤立した道へと押しやっています。HBM製造装置市場は、最も重要な戦いが広範な価格競争ではなく、顧客認定とプロセス開発の段階で行われているため、最高付加価値の工程に集中したままです。

HBM製造装置産業リーダー

Applied Materials, Inc.

Lam Research Corporation

Tokyo Electron Limited

EV Group Holding GmbH

ASMPT Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Samsung ElectronicsとSK hynixは、韓国の忠清地域に39兆2,000億ウォン(約2,525億米ドル)の合計投資を発表しました。これにはSamsung Electronicsによる専用HBM製造施設とSK hynixによる先端HBMバックエンドパッケージング能力が含まれており、この地域を世界最高密度のHBM製造ハブとして位置づけています。この投資は、ボンディング、エッチング、CMP、検査装置カテゴリにわたる複数年にわたる装置調達の波を示しています。

- 2026年6月:Applied Materialsは、リアルタイムウェーハ状態監視機能を備えたOpta Quad先端パッケージングCMP装置、TSV充填のための適応型パターンチューニングを備えたNokota Vmax 2電気化学堆積装置、応力バランスの取れた誘電体堆積のためのProducer Avila 2 PECVD装置、サブ10ナノメートルの測定感度を持つVeritySEM 7AP電子ビームプロセス制御システム、SEMVision G7AP欠陥レビュー装置を含む包括的な次世代HBM装置スイートを発表しました。

- 2026年6月:Hanmi SemiconductorはHBM4生産向けにTC Bonder 4.5 Griffin装置をSK hynixに供給する442億ウォン(約2,870万米ドル)の契約を獲得しました。これはHanmi Semiconductorの2025年度年間連結収益の約7.66%に相当します。これはGriffinモデルの最初の公式開示契約であり、SK hynixの清州施設におけるHBM4生産立ち上げを確認するものです。

グローバルHBM製造装置市場レポートの範囲

HBM製造装置レポートは、装置タイプ(TSVエッチング装置、ウェーハ・ダイボンディング装置、CMP装置、仮接合・剥離装置、計測・検査装置)、ボンディング技術(熱圧着ボンディング、ハイブリッドボンディング、仮ウェーハ接合・剥離)、HBM世代(HBM2、HBM2E、HBM3、HBM3E、HBM4)、スタッキング方法(ダイ・トゥ・ウェーハ、ウェーハ・トゥ・ウェーハ、ダイ・トゥ・ダイ)、エンドユーザー(メモリメーカー、ファウンドリ、OSAT)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| TSVエッチング装置 |

| ウェーハ・ダイボンディング装置 |

| CMP装置 |

| 仮接合・剥離装置 |

| 計測・検査装置 |

| 熱圧着ボンディング |

| ハイブリッドボンディング |

| 仮ウェーハ接合・剥離 |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| ダイ・トゥ・ウェーハ |

| ウェーハ・トゥ・ウェーハ |

| ダイ・トゥ・ダイ |

| メモリメーカー |

| ファウンドリ |

| OSAT |

| 北米 | 米国 |

| 北米その他 | |

| 欧州 | ドイツ |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| 装置タイプ別 | TSVエッチング装置 | |

| ウェーハ・ダイボンディング装置 | ||

| CMP装置 | ||

| 仮接合・剥離装置 | ||

| 計測・検査装置 | ||

| ボンディング技術別 | 熱圧着ボンディング | |

| ハイブリッドボンディング | ||

| 仮ウェーハ接合・剥離 | ||

| HBM世代別 | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| スタッキング方法別 | ダイ・トゥ・ウェーハ | |

| ウェーハ・トゥ・ウェーハ | ||

| ダイ・トゥ・ダイ | ||

| エンドユーザー別 | メモリメーカー | |

| ファウンドリ | ||

| OSAT | ||

| 地域別 | 北米 | 米国 |

| 北米その他 | ||

| 欧州 | ドイツ | |

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のHBM製造装置市場規模はいくらで、2031年までにどの程度の規模になりますか?

HBM製造装置市場規模は2026年に16.7億米ドルであり、CAGR 24.42%で2031年までに49.8億米ドルに達すると予測されています。

現在HBM製造装置の需要を牽引しているものは何ですか?

需要は、より高いAIメモリスタック、HBM4への移行、より厳格なボンディング許容差、SK hynix、Samsung Electronics、Micronによる大規模な能力増強によって牽引されています。

現在の支出をリードしている装置カテゴリはどれですか?

ウェーハ・ダイボンディング装置は、HBM3Eの大量生産ラインにおける中心的な役割を反映して、2025年に33.81%のシェアで現在の支出をリードしています。

次世代メモリスタックにおいて最速で成長しているボンディング技術はどれですか?

ハイブリッドボンディングは最速成長のボンディング技術であり、業界がより微細なピッチとより高いスタック数に向かうにつれて、2031年までにCAGR 25.89%が見込まれています。

なぜアジア太平洋地域はこの分野でこれほど支配的なのですか?

アジア太平洋地域は、韓国、台湾、日本がメモリ生産、装置供給の深さ、HBM関連の大規模な新規投資を組み合わせているため、2025年の収益の82.14%を占めました。

サプライヤー間の競争はどの程度集中していますか?

競争は、ボンディング、CMP、TSV、検査における限られたプロセス・オブ・レコードベンダーに集中しており、より広範な専門家グループがより狭い装置カテゴリと新興のハイブリッドボンディングスロットで競争しています。

最終更新日: