ネットワークスイッチングおよびパケット処理向けHBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.21 十億米ドル |

| 市場規模 (2031) | 1.18 十億米ドル |

| 成長率 (2026 - 2031) | 41.23% CAGR |

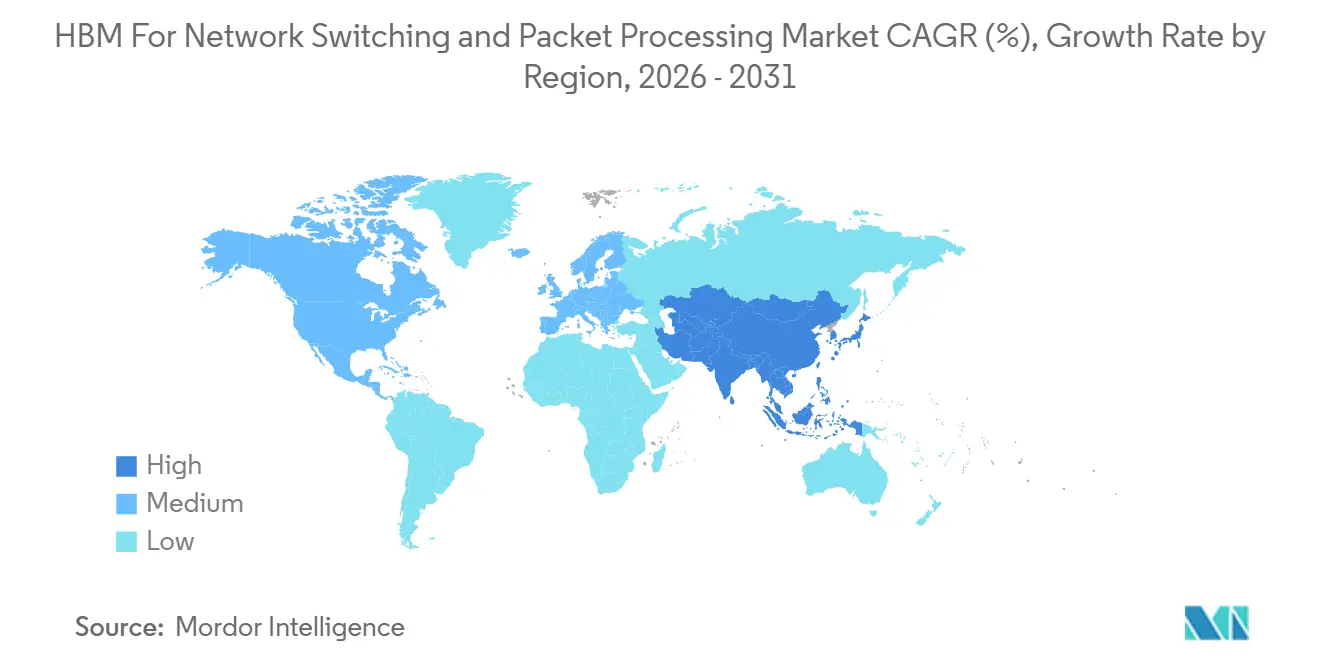

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

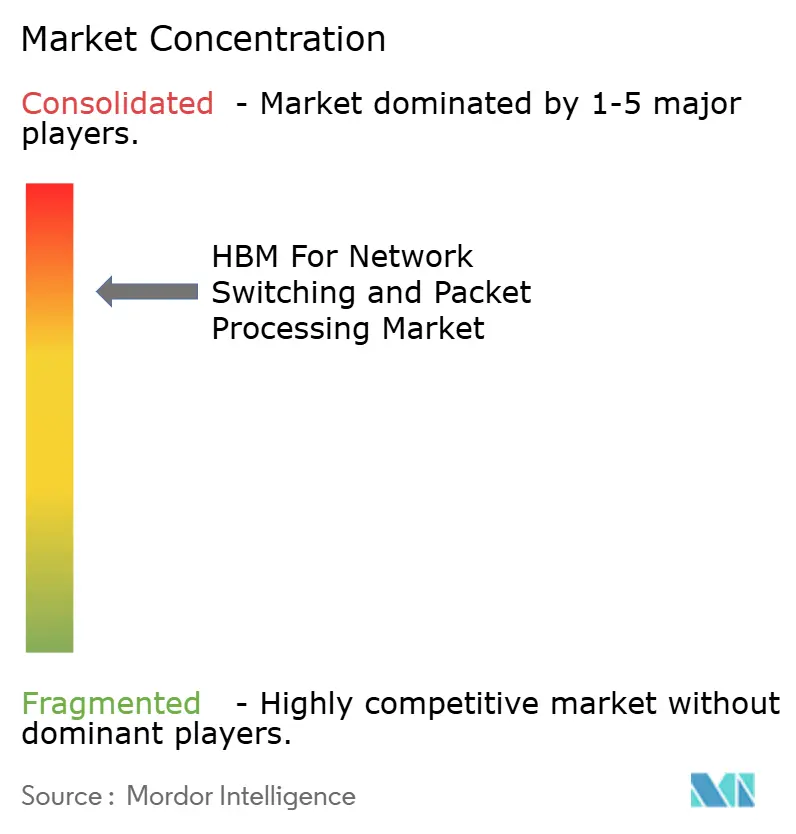

| 市場集中度 | 高 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるネットワークスイッチングおよびパケット処理向けHBM市場分析

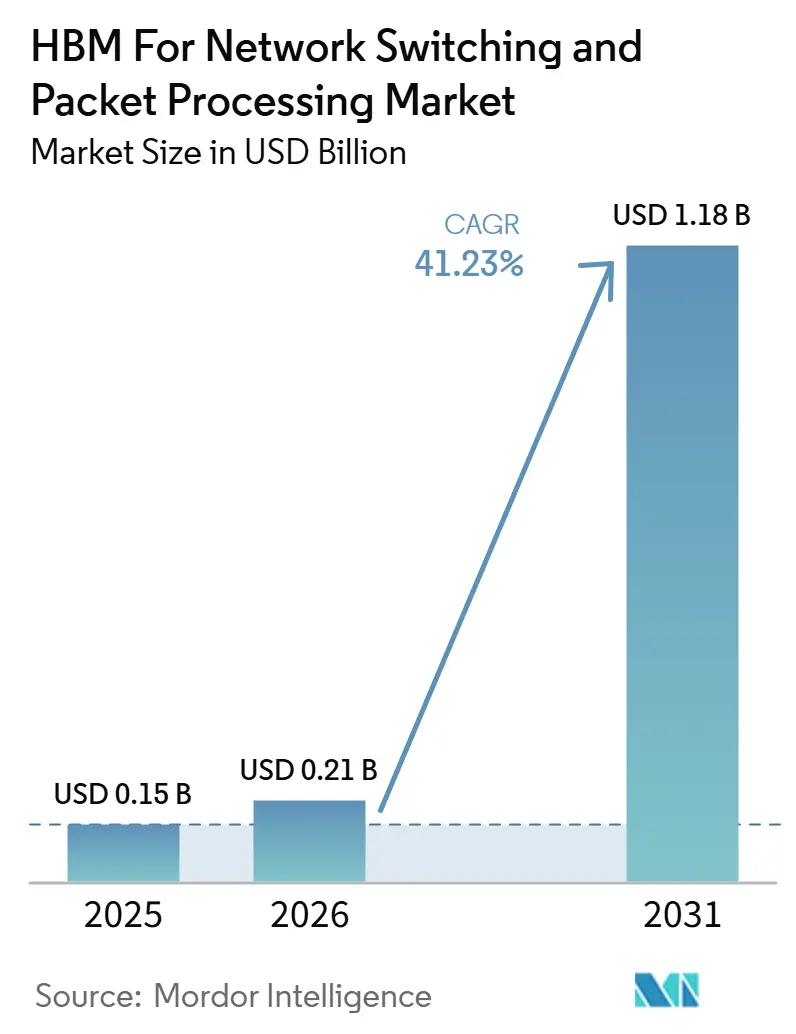

ネットワークスイッチングおよびパケット処理向けHBM市場は、2025年の0.15 ビリオン 米ドルから2026年には0.21 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 41.23%で成長して2031年には1.18 ビリオン 米ドルに達する見込みです。市場は、AIインフラへの継続的な支出によって押し上げられており、超大規模なトレーニングクラスターがネットワークデバイスを単純なスループットモデルではなくメモリバウンドの設計モデルへと移行させています。従来のDDRベースのパケットバッファリングからスイッチASIC内部の3D積層HBMへの転換は、テラビットクラスのトラフィック、低レイテンシ、電力効率に向けたプラットフォーム設計のあり方を変えています。2026年における102.4 Tbpsスイッチシリコンの量産出荷は、この移行が初期サンプリング段階を超えて商業展開へと進んだことを示しています。ハイパースケーラーとシリコンベンダー間の複数年契約は、長期的な需要の可視性を高め、大口バイヤーに対してサプライアクセスへのより強い管理権を与えています。先進パッケージング能の制約と輸出コンプライアンス要件は、依然としてバイヤーへの不均等なアクセスをもたらしており、最大手のクラウドオペレーターが優位に立ち、中小規模のネットワーキングベンダーにとっての参入障壁を高めています。

レポートの主要ポイント

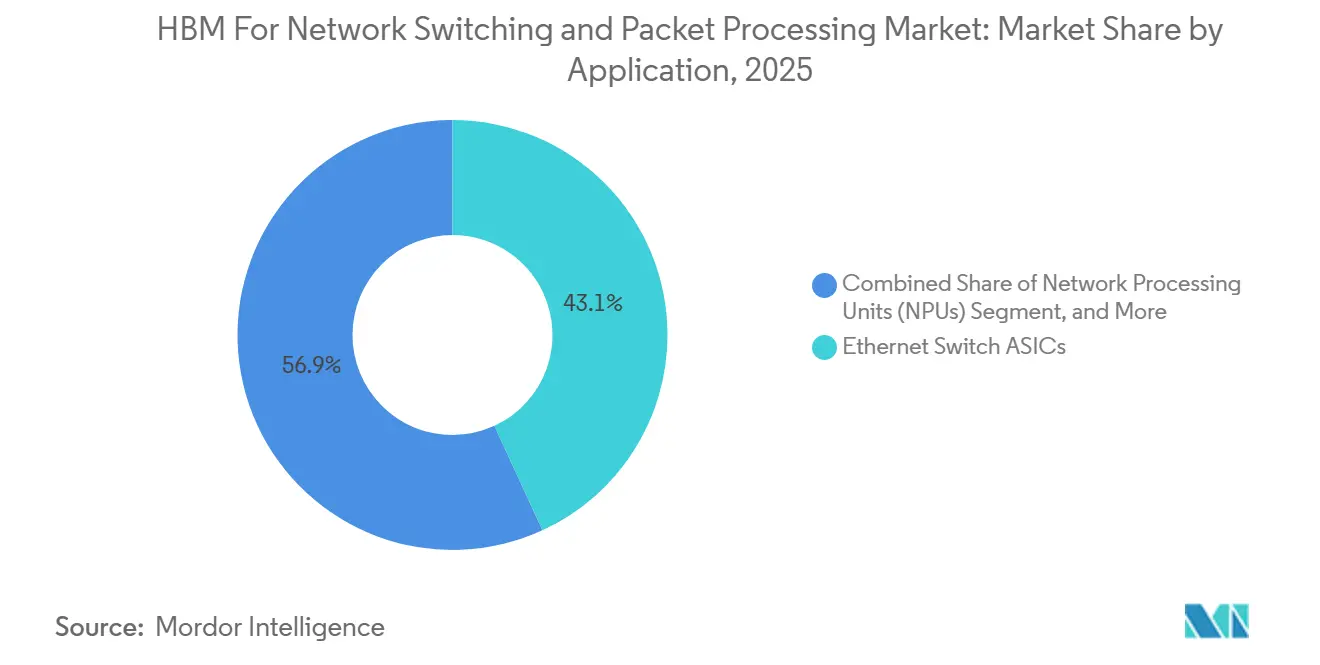

- アプリケーション別では、イーサネットスイッチASICが2025年にネットワークスイッチングおよびパケット処理向けHBM市場において43.13%の収益シェアを占め、AIネットワーキングファブリックスイッチは2031年にかけてCAGR 42.03%で拡大する見込みです。

- HBM世代別では、HBM3が2025年に55.92%のシェアを占め、HBM4は2031年にかけてCAGR 42.21%で成長する見込みです。

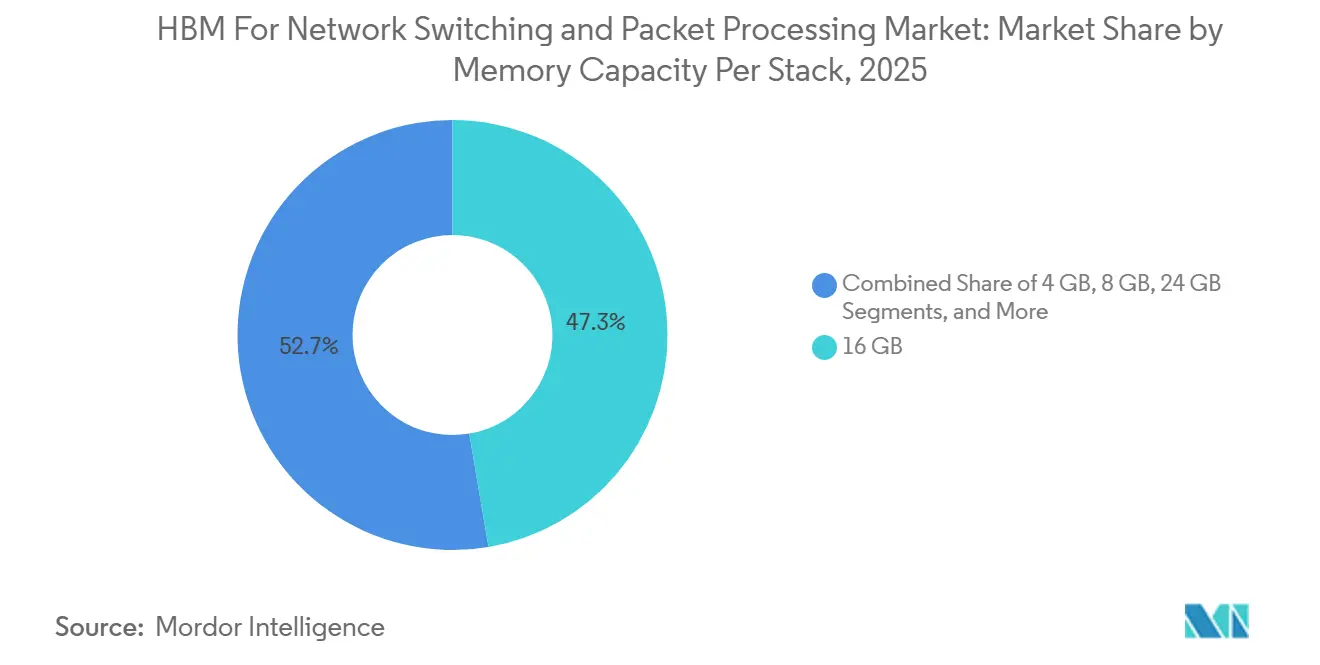

- スタックあたりメモリ容量別では、16 GBが2025年に47.32%のシェアを獲得し、32 GB以上は2031年にかけてCAGR 42.17%で拡大する見込みです。

- エンドユーザー産業別では、クラウドデータセンターが2025年の需要の78.03%を占め、ハイパフォーマンスコンピューティングネットワークは2031年にかけてCAGR 42.09%で成長する見込みです。

- 地域別では、北米が2025年に44.68%のシェアを占め、アジア太平洋は2031年にかけてCAGR 42.23%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ネットワークスイッチングおよびパケット処理向けHBMグローバル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIスイッチASICおよびパケットバッファ帯域幅需要の増大 | +12.5% | 北米およびアジア太平洋のハイパースケールクラスターに集中するグローバル規模 | 短期(2年以内) |

| テラビットクラスのスイッチングプラットフォームにおける共同パッケージHBMの採用 | +9.0% | 台湾にパッケージングが集中するグローバル規模 | 中期(2〜4年) |

| ハイパースケールデータセンターのメモリバウンドネットワークアーキテクチャへの移行 | +8.0% | 北米およびアジア太平洋が中核、欧州への波及あり | 短期(2年以内) |

| 800Gおよび1.6Tイーサネット展開によるバッファ深度需要の増大 | +5.5% | グローバル規模、北米での早期展開後に欧州およびアジア太平洋へ | 中期(2〜4年) |

| コンピュート近傍メモリ統合による熱・電力効率の向上 | +4.0% | グローバル規模、電力制約のある欧州および日本のデータセンターでの関連性が高い | 中期(2〜4年) |

| 確定的なテレコムパケット処理向けHBMリッチエッジネットワーキング | +2.0% | アジア太平洋および欧州、中東・アフリカへの波及あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI最適化スイッチASICおよびパケットバッファ帯域幅要件の増大

AIトレーニングクラスターが100,000台以上のアクセラレーターを超えるようになると、ネットワークスイッチングおよびパケット処理向けHBM市場は、従来のオンダイSRAMだけでは対応できない明確なメモリ帯域幅の限界によって押し上げられました。2026年1月のHBM-NSアーキテクチャに関するIEEE論文では、スイッチレスHBM構成と比較してエネルギー使用量が32.1%低減し、レイテンシが55%低下したことが報告されており、実用的なットワーク設計オプションとしてのニアメモリスイッチングの有効性を裏付けています。NSDI 2026で発表されたThemis論文では、HBMベースのハイブリッドバッファ管理が400 Gbpsポート速度においてエンドツーエンドのネットワーク性能を最大2.8倍向上させることが示されており、単純な帯域幅の主張を超えたHBMネットワークスイッチングおよびパケット処理市場における強力な性能根拠を提供しています。また、大規模なAIクラスターはネットワークが400Gから800G、さらに1.6Tへと移行するにつれて輻輳イベントが長期化し、トラフィックバーストが密になるため、ポート速度の向上だけが示す以上に速いペースで圧力が高まっています。このパターンにより、より深いバッファプールへの需要が増大し、ネットワークスイッチングおよびパケット処理向けHBM市場全体で高容量HBM構成が普及しつつあります。

テラビットクラスのネットワークスイッチングプラットフォームにおける共同パッケージHBMの採用

ネットワークスイッチングおよびパケット処理向けHBM市場は、Broadcomが2024年3月にHBM、シリコンフォトニクス、スイッチロジックを一つのパッケージに集積した業界初の51.2 Tbps共同パッケージ光イーサネットスイッチプラットフォームを発表したことで、早期のパッケージング設計指針を得ました。[1]Broadcom Inc., "Broadcom Delivers Industry's First 51.2-Tbps Co-Packaged Optics Ethernet Switch Platform for Scalable AI Systems," Broadcom Investor Relations, investors.broadcom.com Broadcomは2025年10月にTomahawk 6 Davissonを102.4 Tbpsで発表し、HBMをシステムアーキテクチャの中心に置きながら、従来の共同パッケージスイッチ設計の帯域幅を2倍に拡大しました。Marvellは2026年6月に102.4 TbpsのTeralynx T100をAIおよびクラウドデータセンターネットワーキング向けの複数のパッケージングオプションとともに発表し、この方向性を強化しました。この共同パッケージアプローチは、ネットワークスイッチングおよびパケット処理向けHBM市場における購買単位を変えており、ハイパースケーラーはメモリとスイッチコンポーネントを個別に評価するのではなく、HBM-ASICの統合パッケージとして評価するようになっています。メモリロードマップ、パッケージングアクセス、スイッチシリコンのスケジュールをより早期に整合できるベンダーは、最大規模の展開サイクルを獲得するうえで有利な立場にあります。

ハイパースケールデータセンターのメモリバウンドネットワークアーキテクチャへの移行

ネットワークスイッチングおよびパケット処理向けHBM市場は、ハイパースケールデータセンターにおけるより深い再設計によっても形成されており、ネットワークファブリックがトランスポート専用レイヤーではなく分散メモリレイヤーとして扱われるようになっています。Googleは2026年に、Virgoネットワークが134,000個のTPUチップをフラットな2層ノンブロッキングトポロジーで接続し、最大47ペタビット毎秒の二分帯域幅を提供することを公表しました。そのような規模で動作するファブリックは、トレーニング、推論、前処理ワークロード全体にわたってはるかに深いスイッチングバッファと安定したレイテンシ動作を必要とし、ネットワークスイッチングおよびパケット処理向けHBM市場においてHBMバックドスイッチシリコンの設計根拠を強化しています。Broadcomの2026年4月のMetaとのパートナーシップ(2029年まで)は、ハイパースケーラーがAIチップとネットワーキングプラットフォームを一つの計画フレームワークの下に統合した複数世代のインフラコミットメントへと移行していることを示しています。2031年までのGoogleとのBroadcomの長期契約も同じパターンを示しており、ネットワークスイッチングおよびパケット処理向けHBM市場が長期的なサプライ可視性とロードマップ管理を持つ大口バイヤーとますます結びついていることを示しています。

800Gおよび1.6Tイーサネット展開によるバッファ深度とレイテンシ感度の増大

ネットワークスイッチングおよびパケット処理向けHBM市場は、ハイパースケーラーとスイッチベンダーが400Gから800Gシステムへと移行し、1.6Tプラットフォームに向けた準備を進める中で、より速いポート速度サイクルへと移行しています。Marvellは2026年3月に1.6T時代向けの光DSPポートフォリオを拡充したと発表しており、サポートする光スタックがすでに商業的な準備段階へと移行していることを示しています。Aristaは2026年6月にラックスケールAIインフラ向けの7060XE7ポートフォリオを発表し、2026年第4四半期の量産を目標とした64ポート1.6T空冷システムを含めました。ポート速度の向上はパケットバーストをより密にし、短い輻輳イベントの吸収を困難にするため、ネットワークスイッチングおよびパケット処理向けHBM市場においてHBMバックドの大容量バッファの実用的な価値を高めています。1.6Tシステムが展開に近づくにつれ、HBMバッファードスイッチシリコンはAIファブリックの最上位層においてプレミアムな設計オプションではなくベースラインの期待値となりつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大量HBM統合向け先進パッケージング能力の不足 | -4.5% | 台湾および主要OSATパートナーに集中するグローバル規模 | 短期(2年以内) |

| 先進DRAMノードに対する輸出規制と認定制約 | -3.0% | 主に中国およびD:5最終親会社を持つグローバルエンティティ | 中期(2〜4年) |

| 高積層HBMアーキテクチャに伴う歩留まりリスクの増大 | -2.0% | 韓国のHBM製造に集中するグローバル規模 | 短期(2年以内) |

| カスタムASICロードマップへの密結合による広範な採用の遅延 | -1.5% | グローバル規模、エンタープライズネットワーキングおよびテレコムエッジへの影響が最大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大量HBM統合向け先進パッケージング能力の不足

ネットワークスイッチングおよびパケット処理向けHBM市場は、依然として最終需要よりも逼迫した先進パッケージング能力に依存しており、特にHBMとスイッチングロジックを単一パッケージに収める設計においてその傾向が顕著です。BroadcomのTomahawkおよびJerichoの最新プラットフォーム、ならびにMarvellのTeralynx T100はいずれも、スタンドアロンのメモリ接続ではなく高度なパッケージングに依存する設計方向性を示しています。これにより、ネットワークスイッチングおよびパケット処理向けHBM市場において、ネットワーキングシリコンとAIアクセラレーターの間でパッケージングアクセスをめぐる直接的な競争が生じており、最大手のバイヤーと早期予約者が明らかな優位性を持っています。そのため、技術ロードマップが健全で客需要が存在する場合でも、中小規模のネットワーキングベンダーはスケールアップへの道が困難になっています。その結果、トップのハイパースケーラーが速く動ける一方で、第2層のOEMおよびエンタープライズ向けベンダーは立ち上がりのタイミングが遅れるという二速のサプライ環境が生まれています。

先進DRAMノードに対する輸出規制と認定制約

輸出規制は、特に複数の法域にまたがって先進システムを出荷するベンダーにとって、ネットワークスイッチングおよびパケット処理向けHBM市場における認定上のオーバーヘッドを増大させています。2026年5月、産業安全保障局は、関連する輸出規制条項に基づき、国グループD:5およびマカオに本社を置くエンティティに対して先進コンピューティング品目のライセンス要件が引き続き適用されることを確認しました。現在のスイッチおよびルーターのロードマップはレガシーメモリノードではなく先進HBM世代に結びついているため、コンプライアンスは小さなエッジケースではなくコア製品計画に影響を与えるようになっています。サプライヤーとOEMは、エンドユーザー、出荷ルート、エンティティの所有権をより慎重に審査する必要があり、これによりコストが増加し、制限された仕向地向けの認定サイクルが長期化する可能性があります。これらの遅延はネットワークスイッチングおよびパケット処理向けHBM市場の成長を止めるものではありませんが、展開のタイミングを遅らせ、グローバルベンダーのサプライチェーン実行を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:イーサネットスイッチASICが収益をリード、AIファブリックスイッチが最速成長

イーサネットスイッチASICは2025年にネットワークスイッチングおよびパケット処理向けHBM市場シェアの43.13%を占め、AIネットワーキングファブリックスイッチは2026年から2031年にかけてCAGR 42.03%で成長する見込みです。この収益リードは、ハイパースケールのリーフスパインイーサネット環境への長年にわたる展開を反映しており、そこでは大規模な東西トラフィック負荷に対してディープバッファスイッチングがすでに実用的な要件となっていました。Broadcomは、Jericho4が標準オンチップメモリの160倍のパケットバッファ容量を提供すると述べており、これがディープバッファイーサネットプラットフォームが2025年および2026年においても高性能AIネットワーク設計の中心であり続けた理由を説明しています。同時に、ネットワークスイッチングおよびパケット処理向けHBM市場はカスタムAIファブリックへと引き寄せられており、NVIDIAの2026年3月のMarvellとのパートナーシップ(20億 米ドルの投資を伴う)は、先進パケット管理とスケールアップネットワーキングをHBM対応設計とより緊密に結びつけています。[2]NVIDIA Corporation, "NVIDIA and SK hynix Announce Multiyear Technology Partnership to Advance Memory for AI Factories," NVIDIA Investor Relations, investor.nvidia.com

次の需要層は、サーバー、ネットワークエッジ、またはテレコムコントロールプレーンに近い位置に配置されるインターフェースおよびパケット処理デバイスから来ています。BroadcomのBCM88690データシートは、ネットワーク処理ハーウェアがすでにデュアルHBM Gen2キューブを使用して合計8 GBのパケットバッファを実現し、最大128,000のプログラマブルキューをサポートしていることを示しており、最大規模のAIファブリックを超えた確定的なトラフィック処理においてNPUの関連性を維持しています。これはネットワークスイッチングおよびパケット処理向けHBM産業にとって重要であり、この技術が最高性能のスイッチASICに限定されず、キューが多くレイテンシに敏感なパケット処理ワークロードもサポートできることを示しています。長期的には、メモリ歩留まりの改善、ビットあたりの経済性の緩和、HBMバックドのトラフィック管理がより多くのネットワーキング機能にわたって正当化しやすくなるにつれ、アプリケーション需要は最高性能のスイッチング層から隣接デバイスへと拡大し続ける可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

HBM世代別:HBM3がベースを維持、HBM4が次の上限を設定

HBM3は2025年に55.92%のシェアを占め、HBM世代別のネットワークスイッチングおよびパケット処理向けHBM市場規模において最大のポジションを持ち、HBM4は2031年にかけてCAGR 42.21%で拡大する見込みです。HBM3がこのリードを築いたのは、BroadcomのStrataDNX Jerichoファミリーおよびトマホーククラスのシステムが2024年から2025年にかけて量産に移行し、展開済みのスイッチングプラットフォームにおいてこの世代が最も強固な商業的基盤を持つようになったためです。HBM2およびHBM2Eはレガシーのディープバッファプラットフォームに残存していますが、ネットワークが400G以上のスイッチングへと深く移行するにつれ、そのピンあたり帯域幅プロファイルは適合性が低下しています。BroadcomのBCM88480のドキュメントは、旧世代のHBM Gen2設計が4 GBのインパッケージバッファメモリを持つインストール済みルーターシステムに引き続き対応していることを示しており、新世代がシェアを獲得しても旧世代がすぐには消えない理由を説明しています。

ネットワークスイッチングおよびパケット処理向けHBM市場は、次世代スイッチシリコンがより広いインターフェースとスタックあたりの高い帯域幅を必要とするため、HBM3EおよびHBM4へと移行しつつあります。テクニオン、UCバークレー、UCサンディエゴの研究では、4つのHBM4スタックを使用したルーターインパッケージ設計が81.92 Tbpsの合算スイッチング帯域幅を提供できることが示されており、次世代メモリのアーキテクチャ上のヘッドルームが浮き彫りになりました。Samsungは2026年2月にHBM4の量産を開始し、NVIDIAとSK hynixは2026年6月にAIファクトリー向けの次世代メモリを推進するための複数年技術パートナーシップを締結し、いずれも将来のサプライベースに関する可視性を向上させました。これらの動きは、次のスイッチングウェーブが量産に達するにつれ、ネットワークスイッチングおよびパケット処理向けHBM市場がより広い2,048ビットインターフェースとスタックあたりの高い帯域幅へとシフトし続けるという見方を支持しています。

スタックあたりメモリ容量別:16 GBがベースを固め、32 GB以上が勢いを増す

16 GB構成は2025年にネットワークスイッチングおよびパケット処理向けHBM市場規模の47.32%を獲得し、32 GB以上の構成は2031年にかけてCAGR 42.17%で成長する見込みです。この16 GBのポジションは、2〜4スタックでメインストリームのハイパースケール許容コストを超えることなくディープバッファリングをサポートするのに十分であった25.6 Tbpsから51.2 Tbpsプラットフォームのニーズに合致していました。8 GBティアはテレコムNPUおよびコスト重視のエッジスイッチに適合し、24 GBはリーフスイッチングと大規模ファブリックルーティングプラットフォームの間の実用的な中間ステップとして浮上しています。4 GBティアは、新しいAIトラフィックパターンがパケットバーストと輻輳期間の両方が増大した際に浅いバッファプールをすぐに消費してしまうため、関連性を失いつつあります。

高端では、HBM4ロードマップがスタックあたり32 GBから64 GBへと移行しており、大規模なAIファブリックがラックとサイトをまたいだ輻輳を吸収するためにより多くの余裕を必要とするため、32 GB以上が勢いを増しています。Micronは2026年のHBM供給全体が価格・数量契約の下でコミット済みであると述べており、アクセラレーターおよびネットワーキング展開全体にわたる高容量スタックへの非常に強い需要を示しています。SamsungはHBM4の立ち上がりにより2026年のHBM収益が前年比で3倍以上になると述べており、ハイエンドのネットワーキングおよびコンピュートユースケースに適合できる高積層スタックの将来的な可用性を支持しています。このパターンは、分散AIネットワークがより長く複雑な輻輳イベントを例外ではなく常態とするにつれ、ネットワークスイッチングおよびパケット処理向けHBM市場が引き続き大容量バッファプールへとシフトすることを示唆しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:クラウドデータセンターが支出を独占、HPCネットワークが最速成長

クラウドデータセンターは2025年に78.03%のシェアをめ、ハイパフォーマンスコンピューティングネットワークは2031年にかけてCAGR 42.09%で拡大する見込みであり、ネットワークスイッチングおよびパケット処理向けHBM市場において最速成長のエンドユーザーグループとなっています。クラウド支出が支配的であったのは、最大手のバイヤーがすでに非常に多くのアクセラレーターを持つクラスターを構築しており、それらの環境が混合AIワークロード下での安定したパフォーマンスを維持するために800Gイーサネットファブリックとディープバッファスイッチにますます依存していたためです。ネットワークスイッチングおよびパケット処理向けHBM市場は、そのためハイパースケールの設備投資サイクルと密接に結びついており、そこではスケール、可用性、ロードマップの確実性が生のシリコン性能と同様に重要です。このバランスが、最も鋭い技術要件の一部がより小規模だがより要求の高い研究・国家コンピューティング環境から来ていた一方で、クラウド需要が収益をリードした理由を説明しています。

政府支援のHPCプログラムは強力な成長シグナルであり、国家核安全保障局が2025年にCornelis Networksに対して次世代高性能ネットワーキング研究のために1,800万 米ドルを授与しました。Cornelisはまた、ローレンスリバモア国立研究所のNNSA環境向けのCN5000展開を発表し、確定的な高速インターコネクト性能が実際の調達へと移行し、研究室の概念にとどまらないことを示しました。テレコム事業者は、5Gスタンドアロンコア展開が豊富なキュー制御と確定的なレイテンシ動作を持つパケットプロセッサに引き続き依存する中で第2の需要源を形成し、エンタープライズおよび政府・防衛需要は小規模ながら安定していました。この組み合わせは、クラウドバイヤーが引き続き主要な数量源であり続け、HPCがネットワークスイッチングおよびパケット処理向けHBM市場内で最も先進的な設計要件に影響を与え続けることを意味しています。

地域分析

北米は2025年にネットワークスイッチングおよびパケット処理向けHBM市場シェアの44.68%を占めました。この地域がリードしたのは、米国が先進スイッチシリコンの最大手ハイパースケールバイヤーの本拠地であり、ハイエンドのHBMバックドネットワーキングプラットフォームを大規模に最初に採用したためです。Googleは2026年に、Virgoネットワークが134,000個のTPUチップをフラットなノンブロッキング設計で接続し、最大47ペタビット毎秒の二分帯域幅を提供することを公表しており、北米のオペレーターがすでに計画・展開していたインフラの規模を反映しています。[3]Google Cloud, "Introducing Virgo Network Megascale Data Center Fabric," Google Cloud Blog, cloud.google.com このような展開は、従来の設計が提供できるよりもはるかに深いメモリ帯域幅とパケットバッファリングを持つスイッチを必要とし、ネットワークスイッチングおよびパケット処理向けHBM市場を地域のハイパースケール支出サイクルと密接に整合させています。政府需要も、NNSAが国家コンピューティングプログラムのためにCornelis Networksとの次世代ネットワーキング研究を支援した後、地域の基盤を支えました。

欧州は2025年に意味のあるシェアを貢献し、ドイツ、英国、フランス、北欧諸国主要なクラウドキャンパスと高容量ネットワーク展開を擁しています。この地域はまた、パケットプロセッサおよびより豊富なメモリサブシステムを持つルーティングシステムへの継続的な関心を支えた5Gスタンドアロンコアのアップグレードからも恩恵を受けました。英国とドイツの国家AIプログラムは将来のデータセンター投資を持続させるのに役立っており、予測期間にわたって先進スイッチングシリコンの段階的な普及を支援するはずです。欧州はまた、半導体およびパッケージング能力への長期的な依存を低減することへの戦略的関心を持っていますが、台湾は今日のネットワークスイッチングおよびパケット処理向けHBM市場における中心的なパッケージングハブであり続けています。

アジア太平洋は2031年にかけてCAGR 42.23%で成長する見込みであり、ネットワークスイッチングおよびパケット処理向けHBM市場において最速成長地域となっています。韓国はサプライの中心に位置しており、SK hynixが2025年度に過去最高の業績を記録し、NVIDIAが2026年6月にAIインフラ向けの次世代メモリのためにSK hynixとの複数年技術パートナーシップを締結しました。台湾は不可欠な存在であり続けており、BroadcomおよびMarvellのAI重視の最先端スイッチプラットフォームは、島の半導体エコシステムと深く結びついたパッケージ集約型の組み立てパスに依存しています。インドおよび東南アジアは採用の初期段階にありますが、国内クラウド投資がHBM統合スイッチングプラットフォームへの将来的な需要を生み出し始めています。南米、中東、アフリカは長期的な機会として残っており、大規模なAIファブリック展開よりもエンタープライズの近代化と政府ネットワークのアップグレードが近期の主要な推進力となっています。

競合ランドスケープ

ネットワークスイッチングおよびパケット処理向けHBM市場は、メモリサプライ層においてSamsung、SK hynix、Micronが現行世代にわたる商業的なHBM供給を担う形で集中した状態が続いています。スイッチASIC層では競争がより広範であり、Broadcom、Marvell、Cisco、NVIDIAがバッファ、光学、スケールアップファブリック、システムレベルのパートナーシップに対して異なるアプローチを取っています。Broadcomは2025年8月に分散AIコンピューティングユースケース向けにJericho4を出荷した後、2026年3月にTomahawk 6の量産出荷を開始し、ポジションを強化しました。また、2031年までのGoogleネットワーキングサプライ保証契約と2029年までのMetaとの拡大パートナーシップを通じて長期的な需要を確保し、将来の設計受注とサプライ計画に関する不確実性を低減しました。Marvellは2026年6月にTeralynx T100を発表し、2026年3月のNVLink Fusionパートナーシップを通じてNVIDIAとのロードマップをより緊密に結びつけることで対応し、AIファクトリーネットワーキングプログラムへの保護されたルートを獲得しました。

ネットワークスイッチングおよびパケット処理向けHBM市場は、確定的なトラフィック管理に特化したHBM統合パケット処理ハードウェアを提供するベンダーが少ないテレコムエッジおよびエンタープライズネットワーキングにおいて、まだ成長の余地があります。もう一つの可能なシフトは、CXLを通じたメモリ分解の台頭であり、これが将来のシステムにおけるローカルパケットバッファリングと共有メモリアクセスのバランスを変える可能性があります。Marvellの2026年3月のStructera S 30260 CXLスイッチの発表は、ラックレベルのメモリプーリングが概念から商業シリコンへと移行していることを示しました。このアプローチがスケールすれば、コスト重視の一部の層は完全な共同パッケージHBMよりもスイッチシステム周辺の共有メモリファブリックに傾く可能性があります。

メモリ側では、ネットワークスイッチングおよびパケット処理向けHBM市場においてサプライヤーとの関係がトランザクション的なものよりも戦略的なものになりつつあります。NVIDIAとSK hynixは2026年6月に複数年技術パートナーシップを締結し、Micronは2026年のHBM供給が価格・数量契約の下で完全にコミット済みであると述べており、いずれも将来の可用性が長期的な商業コミットメントとますます結びついていることを示しています。[4]NVIDIA Corporation, "NVIDIA AI Ecosystem Expands as Marvell Joins Forces Through NVLink Fusion," NVIDIA Investor Relations, investor.nvidia.com Samsungも2026年にHBM4の量産を開始し、次のスタック世代がロードマップの議論から実際の生産へと移行していることを示しました。これらの戦略的な動きは参入障壁を高めており、新たな挑戦者はチップ性能だけでなく、先進メモリアクセス、パッケージ準備状況、複数年のサプライ保証も一致させなければなりません。この組み合わせにより、ネットワークスイッチングおよびパケット処理向けHBM市場はサプライ面で集中した状態を維持しながら、最大規模のシステム設計受注をめぐる活発な競争を可能にしています。

ネットワークスイッチングおよびパケット処理向けHBM産業リーダー

-

SK hynix Inc.

-

Samsung Electronics Co., Ltd.

-

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAとSK hynixは、NVIDIAのAIインフラロードマップに沿った先進メモリサプライと次世代半導体設計協力を含む、グローバルAIファクトリー構築向けの次世代メモリを推進するための複数年技術パートナーシップを発表しました。この合意は、以前は深い共同エンジニアリング関係であったものを契約上のサプライ・開発コミットメントへと正式化するものです。

- 2026年6月:Marvell Technologyは、AI時代のネットワーキングのために特別に設計された業界初の102.4 Tbpsスイッチシリコン「Teralynx T100」を発表しました。3 nmプロセスノードで製造され、ボールグリッドアレイ、共同パッケージ銅、共同パッケージ光学の複数のパッケージング構成を持ち、顧客へのサンプリングが開始されています。T100はBroadcomのTomahawk 6と直接競合し、イーサネットスイッチングASICの最高帯域幅層においてBroadcomの推定80%の市場シェアに挑戦しています。

- 2026年4月:Broadcomは、Metaのトレーニングおよび推論アクセラレーターチップを2029年まで支援するチップおよびネットワーキング技術を供給するためのMetaとの複数年・複数世代の戦略的パートナーシップを締結し、BroadcomのイーサネットベースのラックスケールインターコネクトがAIデータセンターネットワークバックボーンを形成し、進化するメモリ階層に対応します。

- 2026年4月:BroadcomとGoogleは、Broadcomが2031年までのGoogleの次世代AIラック向けにカスタムテンソル処理ユニットを開発・供給し、ネットワーキングおよびその他のコンポーネントのサプライ保証契約を締結する長期契約に署名しました。この契約は、HBM統合スイッチシリコンのロードマップを複数世代にわたるハイパースケール規模でコミットするものです。

ネットワークスイッチングおよびパケット処理向けHBMグローバル市場レポートの調査範囲

ネットワークスイッチングおよびパケット処理向けHBM市場は、アプリケーション別(イーサネットスイッチASIC、データ処理ユニット(DPU)、スマートNIC、ネットワーク処理ユニット(NPU)、AIネットワーキングファブリックスイッチ)、HBM世代別(HBM2、HBM2E、HBM3、HBM3E、HBM4)、スタックあたりメモリ容量別(4 GB、8 GB、16 GB、24 GB、32 GB以上)、エンドユーザー産業別(クラウドデータセンタ、テレコム、エンタープライズネットワーキング、政府・防衛、ハイパフォーマンスコンピューティングネットワーク)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| イーサネットスイッチASIC |

| データ処理ユニット(DPU) |

| スマートNIC |

| ネットワーク処理ユニット(NPU) |

| AIネットワーキングファブリックスイッチ |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB |

| 8 GB |

| 16 GB |

| 24 GB |

| 32 GB以上 |

| クラウドデータセンター |

| テレコム |

| エンタープライズネットワーキング |

| 政府・防衛 |

| ハイパフォーマンスコンピューティングネットワーク |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| アプリケーション別 | イーサネットスイッチASIC | |

| データ処理ユニット(DPU) | ||

| スマートNIC | ||

| ネットワーク処理ユニット(NPU) | ||

| AIネットワーキングファブリックスイッチ | ||

| HBM世代別 | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| スタックあたりメモリ容量別 | 4 GB | |

| 8 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB以上 | ||

| エンドユーザー産業別 | クラウドデータセンター | |

| テレコム | ||

| エンタープライズネットワーキング | ||

| 政府・防衛 | ||

| ハイパフォーマンスコンピューティングネットワーク | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

ネットワークスイッチングおよびパケット処理向けHBM分野の現在および予測規模はどのくらいですか?

ネットワークスイッチングおよびパケット処理向けHBM市場規模は、2025年の0.15 ビリオン 米ドルから2026年には0.21 ビリオン 米ドルへと拡大し、CAGR 41.23%で2031年には1.18 ビリオン 米ドルに達する見込みです。

今日の収益をリードしているアプリケーションはどれですか?

イーサネットスイッチASICは、ハイパースケールイーサネットファブリックにおいて広範なインストールベースをすでに持っていたため、2025年に43.13%のシェアで収益をリードしました。

最も速く成長しているHBM世代はどれですか?

HBM4は最速成長のHBM世代セグメントであり、次世代スイッチシリコンがより広いインターフェースとスタックあたりの高い帯域幅へと移行するにつれ、2031年にかけてCAGR 42.21%が見込まれています。

クラウドデータセンターが主要なバイヤーである理由は何ですか?

クラウドデータセンターは2025年の需要の78.03%を占めました。これはハイパースケーラーがディープバッファ・低レイテンシのスイッチングプラットフォームを必要とする非常に大規模なAIクラスターを最初に構築したためです。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋は2031年にかけてCAGR 42.23%で成長する見込みであり、韓国のHBMサプライベースと台湾の先進半導体パッケージングにおける役割によって支えられています。

ベンダーにとって最大のサプライサイドの課題は何ですか?

先進パッケージングは、HBM統合スイッチ設計がAIアクセラレーターと同じパッケージ集約型の製造能力をめぐって競合するため、主要な近期制約として残っています。

最終更新日: