HPC・スーパーコンピューティング向けHBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.76 十億米ドル |

| 市場規模 (2031) | 2.01 十億米ドル |

| 成長率 (2025 - 2031) | 21.47% CAGR |

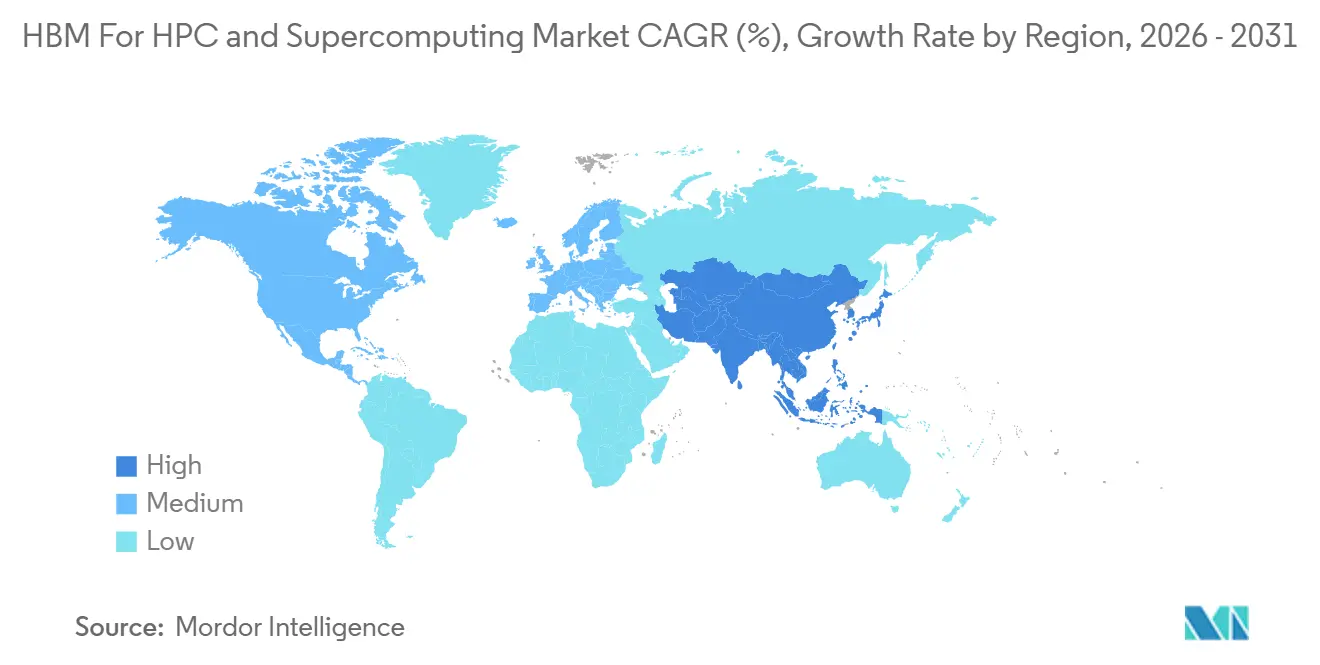

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

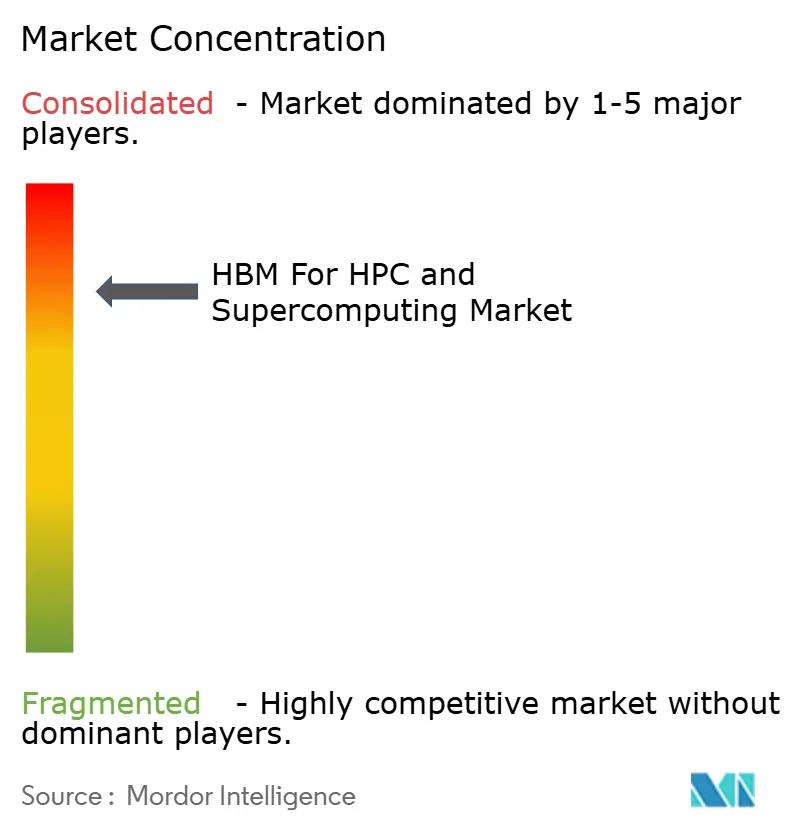

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHPC・スーパーコンピューティング向けHBM市場分析

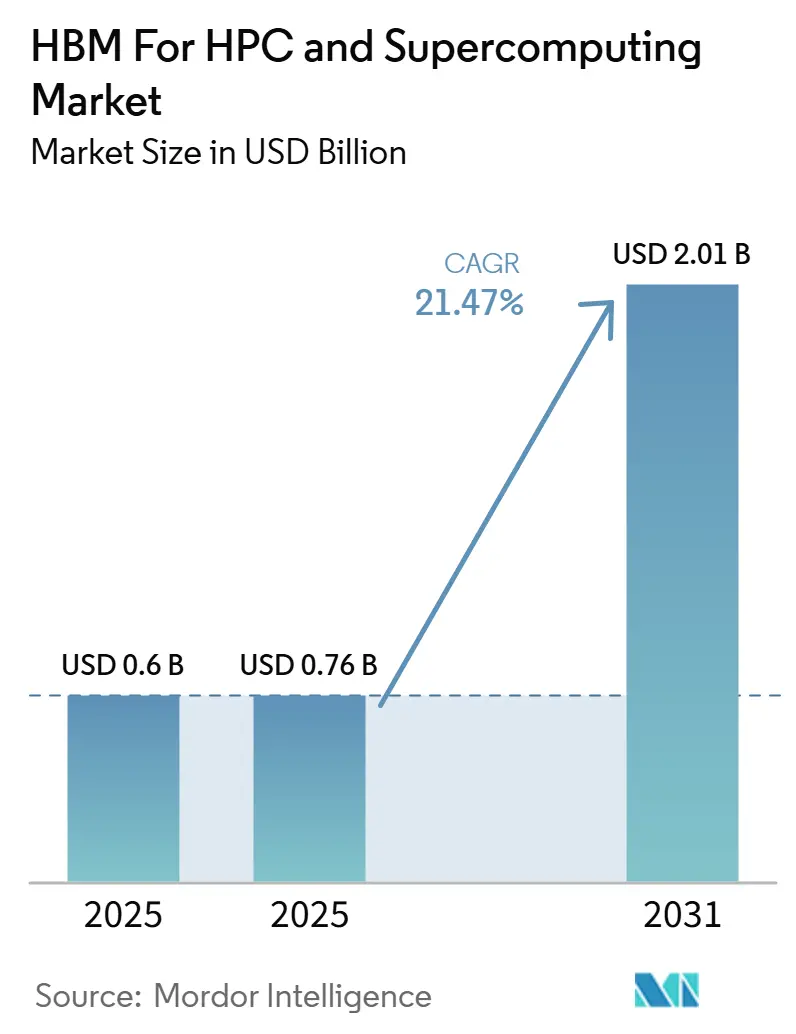

HPC・スーパーコンピューティング向けHBM市場規模は、2025年の0.60 ビリオン 米ドルから2026年には0.76 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 21.47%で成長して2031年には2.01 ビリオン 米ドルに達する見込みです。2024年以降に導入された主要なエクサスケールおよびプレエクサスケールシステムがアクセラレータノード、場合によってはCPUノードにもHBMを採用するようになったことで、市場は初期のプレミアム採用段階を超えた段階に移行しています。大規模なAIトレーニングワークロードと従来型HPCシミュレーションの重複が需要を形成しており、いずれのワークロードも従来型DRAMの帯域幅限界を押し上げ、層メモリアーキテクチャの必要性を高めています。先端コンピューティングおよびHBMに関連する輸出規制もサプライチェーンを再編しており、米国、韓国、日本においてメモリ容量への国内投資を促進しています。購買パターンは現在、国立研究所、ハイパースケーラー、国家コンピューティングプログラムが混在する形となっており、需要基盤が拡大して予測期間を通じた市場の持続性が高まっています。競争もシンプルな資格認定から歩留まり、パッケージング深度、割り当て規律、熱性能へとシフトしており、新しいHBM世代を安定的にスケールできるベンダーに明確な機会をもたらしています。

主要レポートのポイント

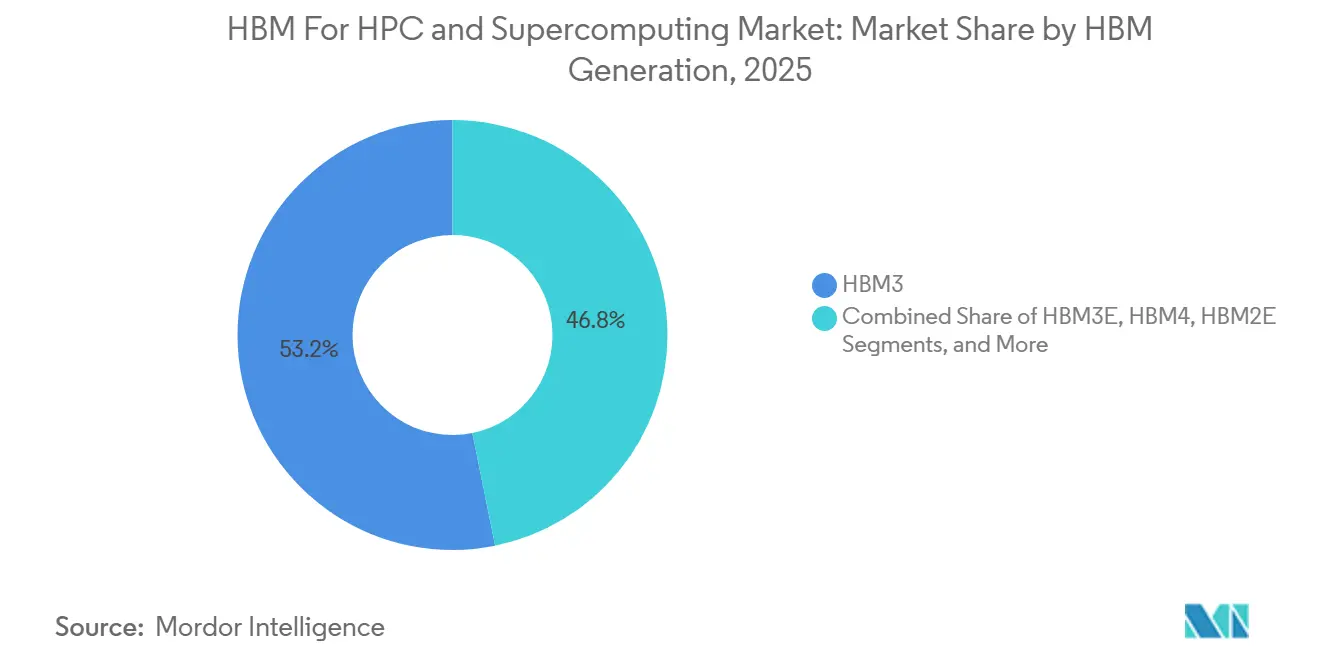

- HBM世代別では、HBM3が2025年のHPC・スーパーコンピューティング向けHBM市場において53.18%の収益シェアを占め、HBM4は2031年にかけてCAGR 22.29%で拡大する見込みです。

- メモリ容量別では、16GBから32GBが2025年のHPC・スーパーコンピューティング向けHBM市場の48.63%を占め、32GB超の容量は2031年にかけてCAGR 22.21%で成長する見込みです。

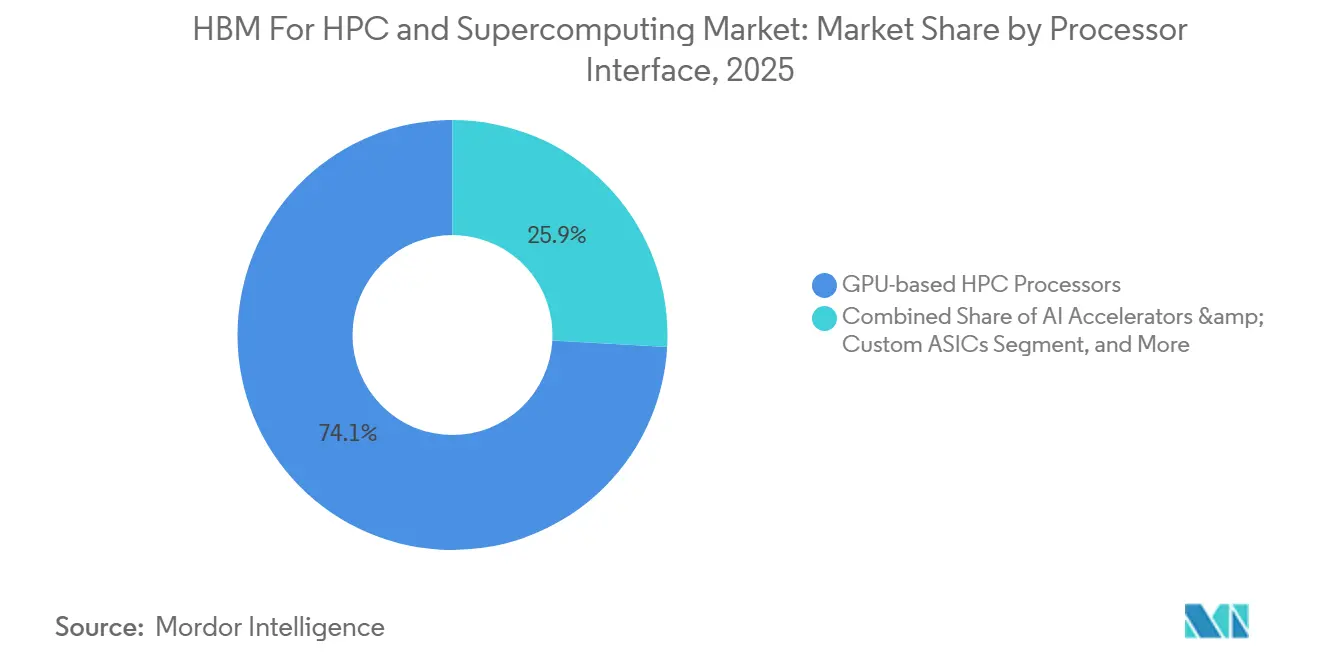

- プロセッサインターフェース別では、GPUベースHPCプロセッサが2025年のHPC・スーパーコンピューティング向けHBM市場シェアの74.12%を占め、AIアクセラレータおよびカスタムASICは2031年にかけてCAGR 22.08%で成長する見込みです。

- アプリケーション別では、科学計算が2025年のHPC・スーパーコンピューティング向けHBM市場の32.76%を占め、AIを活用したHPCワークロードは2031年にかけてCAGR 22.48%で拡大する見込みです。

- 地域別では、北米が2025年に43.39%のシェアを占め、アジア太平洋はHPC・スーパーコンピューティング向けHBM市場において2031年にかけてCAGR 22.34%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHPC・スーパーコンピューティング向けHBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIトレーニングおよびスーパーコンピューティング需要の加速 | +5.5% | グローバル | 短期(2年以内) |

| 次世代アクセラレータにおけるHBM3EおよびHBM4の採用 | +4.8% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| HPCクラスターにおけるメモリバウンドークロード | +3.2% | 北米およびヨーロッパ、アジア太平洋へ拡大 | 中期(2~4年) |

| エクサスケールシステムにおけるコパッケージドメモリアーキテクチャ | +2.5% | 北米、ヨーロッパ、アジア太平洋 | 中期(2~4年) |

| 輸出規制主導による先端メモリサプライチェーンの国産化 | +2.1% | 北米、韓国、日本 | 中期(2~4年) |

| TSVおよび先端パッケージング自動化による歩留まり改善 | +1.8% | 韓国、台湾、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIトレーニングおよびスーパーコンピューティング需要の加速

HPC・スーパーコンピューティング向けHBM市場は、生成AIトレーニングと従来型シミュレーションの重複が拡大することで恩恵を受けており、両ワークロードが同一のメモリ集約型コンピュートクラスターを争うようになっています。SK hynixは、現在のメモリサイクルがHBM需要によって牽引されており、そのモメンタムはHBM3EおよびHBM4を大規模に使用するプラットフォームの生産立ち上げと結びついていると述べています。[1]SK hynix ニュースルーム、「2026年市場見通し、HBM主導のメモリスーパーサイクルに注目」、SK hynix Inc.、news.skhynix.com NVIDIAは現在、Vera Rubinを科学計算とAIの両方に向けて位置づけており、ロスアラモスのMission、Vision、Veritasといったシステムは、オープンおよび機密ワークロード向けにRubin GPUとVera CPUを組み合わせる予定です。これにより、HPC・スーパーコンピューティング市場におけるHBMの購買基盤が商業クラウドを超えて国立研究所や国家コンピューティングプログラムへと広がります。また、サプライヤーはモデルトレーニングの規模拡大とシミュレーションワークフローにおけるAIモデルの活用増加の両方に支えられた需要プールに対応することになります。

次世代アクセラレータにおけるHBM3EおよびHBM4の採用

HPC・スーパーコンピューティング向けHBM市場は、HBM3からHBM3E、HBM4への移行によっても牽引されており、この移行はプラットフォームレベルでの帯域幅と容量の両方を変化させます。Samsungは2026年2にHBM4の量産を開始し、新しいスタックが毎秒11.7ギガビットおよびスタックあたり3.3テラバイト毎秒に達すると発表し、従来世代に対する明確な性能向上を示しました。NVIDIAは、Vera Rubin R200 GPUがそれぞれ288GBのHBM4を搭載し、毎秒22テラバイトのメモリ帯域幅を提供すると述べており、システム設計者をマイナーアップグレードではなく新しいメモリ世代に縛り付けることになります。HPC・スーパーコンピューティング向けHBM市場では、これにより調達タイミングがプロセッサの可用性だけでなくHBMの割り当てスケジュールにも左右されるようになっています。先端HBMの性能閾値に関連する輸出規制も、最先端構成の適格エンドユーザー基盤を狭め、承認された購買者とサプライルートへの集中を強化しています。

HPCクラスターにおけるメモリバウンドワークロード

HPC・スーパーコンピューティング向けHBM市場は、多くのHPCシステムでプロセッサのスループットがオフチップメモリ帯域幅よりも速くスケールしてきたという単純なハードウェア上の問題から恩恵を受けています。ISC 2025でAuroraに関して発表された研究では、HBM対応のIntel Xeon Max CPUが、特にフラットメモリモードにおいて、HACCやQMCPACKなどのメモリ集約型アプリケーションでDDR5代替品を上回る性能を示しました。Aurora自体はオンパッケージに128GBのHBMを搭載したIntel GPU Maxアクセラレータと64GBのHBMを搭載したXeon Max CPUを使用しており、HBMがアクセラレータ専用ノードに限定されなくなったことを示しています。HPC・スーパーコンピューティング向けHBM市場では、アーキテクトがノードのGPUとCPUの両コンポーネントにHBMを配置するため、サーバーあたりのメモリ容量が拡大します。この変化は、予測期間において特に32GB超のティアで高容量スタックのより速い成長を支えます。

エクサスケールシステムにおけるコパッケージドメモリアーキテクチャ

HPC・スーパーコンピューティング向けHBM市場は、HBMを独立したメモリ選択肢としてではなくプロセッサのコパッケージ部品として扱うエクサスケール設計によって形成されています。AuroraはIntel Foveros 3D統合を使用してHBMをコンピュートタイルの近くに配置し、NVIDIAは現在Vera RubinでNVLink-C2Cを使用してHBMをコンピュートパッケージに緊密に連結しています。これにより信号遅延と消費電力が低減しますが、メモリベンダーが設計サイクルのより早い段階でチップアーキテクチャの決定に関与することにもなります。したがって、HPC・スーパーコンピューティング向けHBM市場では、アクセラレータメーカーやシステムビルダーとのより厳格な認定ウィンドウおよびより深いコデザイン要件を満たせるサプライヤーが有利となります。同様のパターンはヨーロッパでも見られ、Alice Recoqueが気候モデリング、デジタルツイン、エネルギー研究をHBM中心のシステム設計でサポートするために選定されました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HBMの供給制限と長い認定サイクル | -2.4% | グローバル | 短期(2年以内) |

| 少数の認定メモリサプライヤーへの極度の依存 | -1.8% | グローバル、韓国および日本にリスク集中 | 中期(2~4年) |

| 高密度スタックにおける熱密度と電力インテグリティの制約 | -1.2% | グローバル | 中期(2~4年) |

| 代替メモリアーキテクチャにするビットあたりの高コスト | -0.9% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HBMの供給制限と長い認定サイクル

HPC・スーパーコンピューティング向けHBM市場は、特にスタック高が増すにつれて標準的なDRAMの立ち上げよりもはるかに長い認定サイクルによって制約を受け続けています。将来の高スタック設計向けダミーダイ構造に関するSamsungの特許作業は、16層設計において深刻な歩留まり圧力があることを示しており、8層設計と比較して40%~60%の損失が報告されています。Micronは2026年度の設備投資が250億米ドルを超える見込みと述べており、供給緩和が意味のある水準になる前にどれほどの支出が残っているかを示しています。HPC・スーパーコンピューティング向けHBM市場では、これらの長いサイクルが構成ロックインリスクに転化します。あるメモリロードマップのもとで発注されたシステムが、納品前にタイミングや仕様の変更に直面する可能性があるためです。

少数の認定メモリサプライヤーへの極度の依存

HPC・スーパーコンピューティング向けHBM市場は、SK hynix、Samsung、Micronという3社の認定サライヤーへの強い依存によっても制限されています。2026年上半期の出荷データでは、SK hynixが45%、Samsungが32%、Micronが23%となっており、Micronの急速な立ち上げ後も供給基盤全体が依然として集中していることを示しています。これら3社のうち2社は依然として韓国に主要なHBM製造拠点を置いており、地政学的リスクと混乱リスクが狭い地域に集中しています。2026年5月に発出されたBISのガイダンスも、先端コンピューティング輸出規制がD:5関連エンティティに引き続き適用されることを確認しており、サプライ計画がコンプライアンス上の決定と密接に結びついた状態が続いています。HPC・スーパーコンピューティング向けHBM市場では、3社すべての認定ベンダーが2026年を通じて厳格な割り当て規律で運営してきたため、購買者の価格交渉力は限られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HBM世代別:HBM4の台頭が世代構成を再定義

HBM3は2025年のHPC・スーパーコンピューティング向けHBM市場の53.18%を占め、2024年から2025年にかけて購入されたHopperエラシステムの導入基盤を反映しています。HBM2およびHBM2Eはレガシークスターに残存していましたが、オペレーターが主要システム全体の能力向上を開始するにつれてその役割は縮小し続けました。HBM3EはHPC・スーパーコンピューティング市場におけるHBMの移行レイヤーとして台頭し、現在の展開サイクルとHBM4への移行を橋渡しする役割を担っています。SK hynixは、HBM3Eが2026年を通じてHBM総出荷量の大きなシェアを占め続けると述べており、この移行見通しを裏付けています。[2]SK hynix ニュースルーム、「2026年市場見通し、HBM主導のメモリスーパーサイクルに注目」、SK hynix Inc.、news.skhynix.com

HBM4は2026年から2031年にかけてCAGR 22.29%で最も速く成長する世代であり、その上昇はNVIDIA Vera RubinおよびAMD Instinct MI455Xの構成と直接結びついています。Samsungは、HBM4の量産に第6世代1c DRAMダイを使用し、毎秒11.7ギガビットから13ギガビットへのスケールが可能であると述べており、製品インがさらなる速度向上に向けてすでに設計されていることを示しています。HPC・スーパーコンピューティング産業向けHBMは圧縮されたロードマップを進んでいます。16層および48GB構成を目指したHBM4Eサンプルが2026年半ばまでにすでに顧客サンプリングに入っていたためです。HPC・スーパーコンピューティング向けHBM市場では、この圧縮がインテグレーターの資本計画圧力を高めています。各世代が次の世代が認定に入る前の安定した期間がより短くなっているためです。

メモリ容量別:高スタック密度が32GB超加速

16GBから32GBのティアは2025年のHPC・スーパーコンピューティング向けHBM市場シェアの48.63%を占め、8ハイHBM3およびHBM3Eスタックが主要アクセラレータプラットフォーム全体で主要な量産構成として残っていました。このティアは、Blackwell Ultraおよび同等システムがまだ量産立ち上げ中であることから、近期の移行においても主要な出荷基盤であり続けるでしょう。同時に、HPC・スーパーコンピューティング向けHBM市場は、パッケージあたりの性能と総メモリの両方が向上するにつれて、より高密度なスタックへとシフトしています。これにより、購買者の関心がより高い密度へとシフトする中でも、現在のサイクルにおいて中間ティアの重要性が維持されています。

32GB超のバンドは2026年から2031年にかけてCAGR 22.21%で成長する見込みであり、GPU1基あたりはるかに大きなメモリプールを必要とするNVIDIA Vera Rubin R200やAMD MI455Xなどの設計によって牽引されています。2025年の査読済み研究では、3D積層HBMにおけるハイブリッドボンディングが12層以上で熱的・機械的ストレスを増大させることが判明しており、HPC・スーパーコンピューティング向けHBM市場のこの部分が強い需要と重大なプロセスリスクの両方に直面している理由を説明しています。エッジHPC、FPGAの展開、組み込みシミュレーションシステムなど、絶対的な容量よりも電力制限が重要な用途では、HPC・スーパーコンピューティング向けHBM市場において低容量ティアも依然として重要です。相互運用性の決定が正式なHBMインターフェース仕様とパッケージングルールに準拠する必要があるため、標準への準拠もすべてのティアで引き続き重要です。

プロセッサインターフェース別:GPUプラットフォームが構造的シェアを維持しASICが加速

GPUベースHPCプロセッサは2025年のプロセッサインターフェースセグメントの74.12%を占め、HPC・スーパーコンピューティング向けHBM市場の中核となっていました。この強さはNVIDIAの大規模な導入基盤とハイパースケーラーおよび国立研究所への展開におけるAMDの成長するポジションから生まれました。HPC・スーパーコンピューティング向けHBM市場では、インターポーザーのルーティング、ソフトウェアの成熟度、パケージングエコシステムがこのインターフェースパスに対してはるかに確立されているため、依然としてGPUが有利です。この優位性により、競合するコンピュートアプローチが拡大しても、GPUに連結されたHBM設計は持続的なリードを維持しています。

AIアクセラレータおよびカスタムASICは2026年から2031年にかけてCAGR 22.08%で成長する見込みであり、Google TPU v7、AWS Trainium、主要クラウドプロバイダーの内製シリコンプログラムなどによって牽引されています。これはHPC・スーパーコンピューティング産業向けHBMの状況を変えます。ハイパースケーラーのASICプログラムが同じHBM4の割り当てウィンドウを巡って従来型HPC購買者と直接競合するようになるためです。CPUベースのインターフェースは依然として副次的ながら重要な役割を担っており、Auroraは同一ノード設計においてXeon Max CPUとIntel GPU Maxアクセラレータを組み合わせることでそれを明確に示しています。FPGAベースのアクセラレータは、ピークスループットよりもタイミング制御が重要な防衛信号処理、気象ワークフロー、レイテンシ重視のタスクにおて、HPC・スーパーコンピューティング向けHBM市場のニッチな部分を占め続けています。

アプリケーション別:科学計算がリードしAIを活用したワークロードが収束

科学計算は2025年のアプリケーション構成の32.76%を占め、HPC・スーパーコンピューティング向けHBM市場の中心に位置し続けました。このリードは、帯域幅集約型アーキテクチャ向けにすでに最適化されていた分子動力学、量子化学、核シミュレーションにおける長年確立されたコードから生まれました。NVIDIAは流体力学、気候モデリング、量子化学を含むワークロードターゲットとともにVera Rubinを発表しており、科学的ユースケースが2026年においても製品計画を形成し続けていることを示しています。これにより、AIがより多くの注目を集める中でも、HPC・スーパーコンピューティング市場向けHBMの強固なコア需要基盤が維持されいます。

防衛・国家安全保障コンピューティングはHPC・スーパーコンピューティング向けHBM市場において引き続き重要であり、ロスアラモスはNNSA先端シミュレーション・コンピューティングプログラムのもとでRubinベースのシステムを準備しています。気象モデリング、気候研究、エンジニアリングシミュレーションも収束しており、新しい国家システムが単一のコンピュート環境でデジタルツインとAIモデルトレーニングの両方をサポートするよう設計されています。AIを活用したHPCワークロードは2031年にかけてCAGR 22.48%で拡大する見込みであり、HPC・スーパーコンピューティング産業向けHBMにおいて最も速く成長するアプリケーションパスとなっています。実際の変化は、推論エンジンとトレーニングエンジンがシミュレーションパイプライン内に配置されるようになったことであり、メモリ帯域幅が数値モデルとAIサロゲートの両方を同時にサポートする必要があります。

地域分析

北米は2025年のHPC・スーパーコンピューティング向けHBM市場シェアの43.39%を占め、現在の展開における最の地域基盤となっています。この地域のリードは、メモリリッチなアーキテクチャを大規模に購入する国立研究所、ハイパースケーラー、先端コンピューティング調達プログラムの集中を反映しています。アルゴンヌのAuroraとNERSCで計画されているDoudnaシステムは、北米のHPC・スーパーコンピューティング向けHBM市場が長い購買サイクルを持つ非常に大規模な公共コンピューティングプログラムと結びついていることを示しています。[3]アルゴンヌ国立研究所、「Aurora」、アルゴンヌリーダーシップコンピューティング施設、alcf.anl.gov ECCN 3A090.cに基づく輸出規制もこの地域のHPC・スーパーコンピューティング市場を形成しており、最先端の構成がコンプライアンスと同盟国のアクセスと密接に結びついているためです。DARPAやNNSAなどの機関が複数年にわたるコンピュートプログラムを継続的に支援しているため、需要の可視は北米において他の多くの地域よりも高くなっています。

ヨーロッパは2025年においても規模は小さかったものの、新たなEuroHPC支出によりHPC・スーパーコンピューティング向けHBM市場における役割が高まっています。ドイツのJUPITERとフランスのAlice Recoqueは、特に気候研究、AIトレーニング、量子指向のシミュレーションワークロードにおけるヨーロッパのHBM利用の明確な拡大を反映しています。HLRSシュトゥットガルトのHammerHAIとNVIDIAのより広範なEuroHPC関連計画は、ヨーロッパのHPC・スーパーコンピューティング向けHBM市場が選択的採用からより広範な機関的展開へと移行していることを示しています。データ主権と認証要件もここではより重要であり、メモリ調達とシステム設計にコンプライアンスの層が加わっています。

アジア太平洋は2026年から2031年にかけてCAGR 22.34%で成長する見込みであり、HPC・スーパーコンピューティング向けHBM市場において最も速く成長する地域となっています。この地域はHBMの主要生産拠点であると同時に、国家AIおよびHPCプログラムの需要センターとして成長していという二重の役割を担っています。SamsungとSK hynixは2026年7月に合計240兆韓国ウォン(1,688億米ドル)の地域投資を発表しており、Samsungの56兆韓国ウォン(394億米ドル)とSK hynixの20兆韓国ウォン(141億米ドル)を含み、どれほどの新規キャパシティとパッケージング深度がサプライサイドに向けられているかを示しています。日本もMicronの広島拡張を5,000億円(33億米ドル)の支援で後押しし、施設投資自体は93億米ドルと発表されており、2028年頃のHBM出荷を目指しています。中国は現在のHBM消費量では依然として小規模ですが、技術格差が縮まり輸出規制の回避が争点であり続ける場合、今後3~4年で国内HBMの取り組みがより強い変数となる可能性があります。

競合状況

HPC・スーパーコンピューティング向けHBM市場は高度に集中しており、認定された供給は依然としてSK hynix、Samsung Electronics、Micron Technologyの3社から行われています。2026年上半期の出荷データでは、SK hynixが45%、Samsungが32%、Micronが23%となっており、Micronが差を縮めた後もHPC・スーパーコンピューティング向けHBM市場が3社のサプライヤーによって完全に支配されていることを示しています。SK hynixは技術的な動きと規模によってその地位を守っており、2026年5月に発表されたiHBM熱ソリューションはHBMパッケージ内の統合冷却要素によって熱抵抗を30%低減しました。スタックが高くなりラックが密になるにつれて熱管理が差別化要因となっているため、この動きはHPC・スーパーコンピューティング向けHBM市場において重要です。これにより、SK hynixは供給量を超えてシステムレベルの動作安定性にまで及ぶ優位性を得ています。

SamsungはHPC・スーパーコンピューティング向けHBM市場において異なる戦略を追求ており、メモリ、ファウンドリ、ロジックの強みをより広範な統合オファリングに組み合わせています。同社はまた、HBM4の量産が2026年2月に開始されたと述べており、生産量を増やして次世代アクセラレータプログラムにおける役割を深めるための取り組みを支援しています。Micronは設備投資と立地戦略を活用してその地位を強化しており、2026年度の設備投資は250億米ドルを超える見込みで、広島拡張が同盟国顧客向けの供給多様化を強化しています。[4]Micron Technology、「2026年度設備投資ガイダンス」、Micron投資家向け広報、investors.micron.com これらの動きは、HPC・スーパーコンピューティング向けHBM市場における競争がもはや最初の認定だけに集中していないことを示しており、焦点は歩留まり、生産深度、信頼できるサプライルートへとシフトしています。

需要側の影響力もHPC・スーパーコンピューティング向けHBM市場におい異常に強く、NVIDIA、AMD、Broadcom、Marvellがインターフェース要件、スタック構成、パッケージ選択を形成し、事実上サプライヤーを事前選別しています。NVIDIAのRubinロードマップは特に重要であり、サプライヤーが最大の近期アクセラレータ量へのアクセスを得るために満たさなければならないメモリ容量と帯域幅のターゲットを設定しています。HPC・スーパーコンピューティング向けHBM市場では、カスタムASICコデザイン、CPU-GPUパッケージ統合、熱管理ライセンシングにおいて依然として拡大の余地があります。QualcommのHigh Bandwidth Computeアプローチは一つの代替パスとして考えられ、推論重視のワークロードに対してCoWoS関連の供給圧力の一部を回避するために積層コンピュートとLPDDRを提案しています。それでも、HPC・スーパーコンピューティング向けHBM市場における現在の勢力バランスは、3社の認定メモリベンダーとシステムアーキテクチャを定義するアクセラレータ企業にあります。

HPC・スーパーコンピューティング向けHBM産業のリーダー企業

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Micron Technologyは、日本の広島施設の93億米ドル規模の拡張工事着工しました。経済産業省から約5,000億円(約33億米ドル)の補助金を受け、2028年夏頃の出荷を目標にHBM生産能力の増強を目指しています。この投資により、Micronは日本唯一のDRAMおよびHBMメーカーとして位置づけられ、同盟国向けHBM供給における韓国のシェアを低下させます。

- 2026年7月:Samsung Electronicsは、16層HBM5構成における反りと熱膨張ミスマッチに対処するため、高スタック信頼性を向上させる新しいHBMダミーダイ構造の特許を出願しました。Samsungの自社研究では16層スタックの歩留まり損失を40%~60%と推定しており、次世代HBMの競争が激化する中でHBM5の量産立ち上げに向けた準備を示しています。

- 2026年6月:NVIDIAは、SK hynix、Samsung、Micronの3社すべてのHBM4ベンダーがVera Rubinプラットフォーム向けに完全に認定され量産に入ったと発表しました。SK hynixの従来のHBM4独占から3社体制への移行により、競争圧力は認定から歩留まり、割り当て、価格設定へとシフトしています。

グローバルHPC・スーパーコンピューティング向けHBM市場レポートの調査範囲

HPC・スーパーコンピューティング向けHBM市場は、HBM世代(HBM2およびHBM2E、HBM3、HBM3E、HBM4)、メモリ容量(8GB以下、8~16GB、16~32GB、32GB超)、プロセッサインターフェース(GPUベースHPCプロセッサ、CPUベースHPCプロセッサ、AIアクセラレータおよびカスタムASIC、FPGAベースアクセラレータ)、アプリケーション(科学計算、気象・気候モデリング、防衛・国家安全保障コンピューティング、エンジニアリングシミュレーションおよびデジタルツイン、AIを活用したHPCワークロード)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM2およびHBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 8GB以下 |

| 8GBから16GB |

| 16GBから32GB |

| 32GB超 |

| GPUベースHPCプロセッサ |

| CPUベースHPCプロセッサ |

| AIアクセラレータおよびカスタムASIC |

| FPGAベースアクセラレータ |

| 科学計算 |

| 気象・気候モデリング |

| 防衛・国家安全保障コンピューティング |

| エンジニアリングシミュレーションおよびデジタルツイン |

| AIを活用したHPCワークロード |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| HBM世代別 | HBM2およびHBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| スタックあたりのメモリ容量別 | 8GB以下 | |

| 8GBから16GB | ||

| 16GBから32GB | ||

| 32GB超 | ||

| プロセッサインターフェース別 | GPUベースHPCプロセッサ | |

| CPUベースHPCプロセッサ | ||

| AIアクセラレータおよびカスタムASIC | ||

| FPGAベースアクセラレータ | ||

| アプリケーション別 | 科学計算 | |

| 気象・気候モデリング | ||

| 防衛・国家安全保障コンピューティング | ||

| エンジニアリングシミュレーションおよびデジタルツイン | ||

| AIを活用したHPCワークロード | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

HPC・スーパーコンピューティング向けHBM市場の2026年の規模と2031年の到達点は?

市場は2026年に0.76 ビリオン 米ドルとなり、2026年から2031年にかけてCAGR 21.47%で成長し、2031年には2.01 ビリオン 米ドルに達する予測です。

HBMがエクサスケールコンピューティングシステムの標準的な選択肢となっている理由は?

エクサスケールシステムは従来型DRAMが提供できる以上のメモリ帯域幅を必要としており、多くの新しいシステムがGPUノードおよび場合によってはCPUノードにもHBMを使用しています。

2031年にかけて最も速く拡大するHBM世代はどれですか?

HBM4が最も速く成長する世代であり、NVIDIA Vera RubinおよびAMD Instinct MI455Xの展開に支えられてCAGR 22.29%が見込まれています。

HPC展開においてHBM需要を在リードしているプロセッサインターフェースはどれですか?

GPUベースHPCプロセッサが2025年に74.12%のシェアでリードしており、主に導入基盤とパッケージングエコシステムがGPUプラットフォームを中心に最も強固であるためです。

高性能コンピューティングにおけるHBM利用で最も速く成長している地域はどこですか?

アジア太平洋が最も速く成長している地域であり、2026年から2031年にかけてCAGR 22.34%が予測されており、生産拠点と需要センターとしての成長という二重の役割に支えられています。

HBMベースシステムの購買者にとって主なサプライサイドリスクは何ですか?

主なリスクは、3社の認定サプライヤーへの集中と長い認定サイクルの組み合わせであり、購買者の割り当て柔軟性を制限し構成ロックインリスクを高める可能性があります。

最終更新日: