FPGAアクセラレーション向けHBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

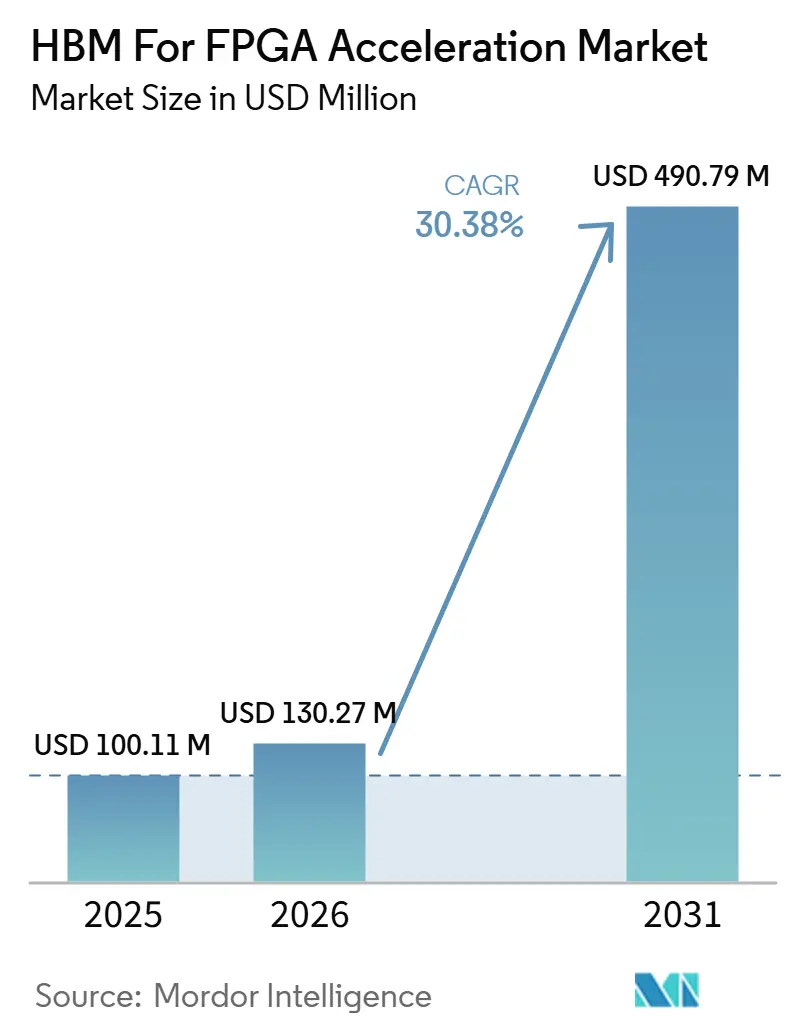

| 市場規模 (2026) | 130.27 百万米ドル |

| 市場規模 (2031) | 490.79 百万米ドル |

| 成長率 (2026 - 2031) | 30.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるFPGAアクセラレーション向けHBM市場分析

FPGAアクセラレーション向けHBM市場規模は、2025年の1億11万米ドルから2026年には1億3,027万米ドルに増加し、2031年までに4億9,079万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 30.38%で成長します。需要は、生のコンピューティングパワーと同様にメモリ帯域幅と一貫した応答時間が重要なワークロードによって形成されています。HBMと組み合わせたFPGAプラットフォームは、厳しい電力制限内でデータ移動をより予測可能に保てることから、AI推論、パケット処理、低レイテンシ取引において注目を集めています。製品戦略も、パッケージング容量、メモリ供給、早期サイクルの設計獲得を確保できるベンダーへとシフトしています。HBM3Eの可用性、オープンアクセラレーターモジュール設計、ハイパースケーラーの関心が、今後5年間にわたりFPGAアクセラレーション向けHBM市場を支えられる展開の範囲を広げています。高いコパッケージングコスト、熱設計上の課題、限られたパッケージング柔軟性は、依然として最高付加価値のユースケース以外での広範な展開を抑制しています。

レポートの主要ポイント

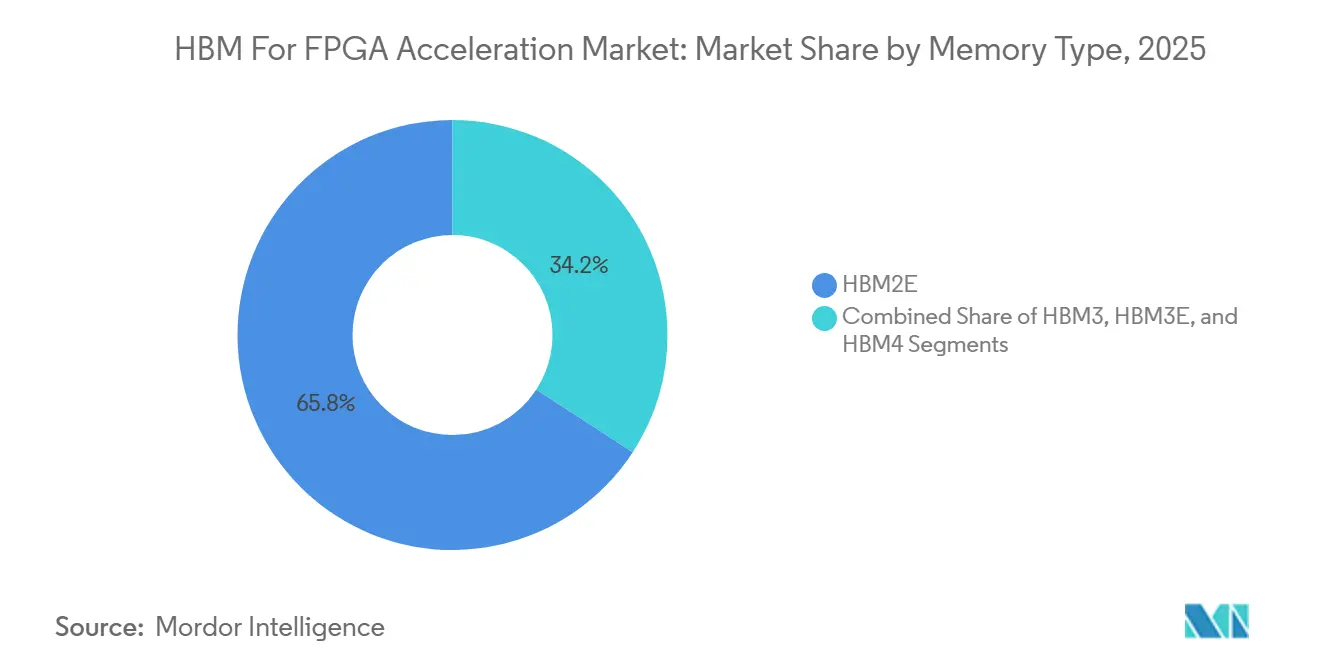

- メモリタイプ別では、HBM2Eが2025年に市場の65.83%を占め、HBM3EはFPGAアクセラレーション向けHBM市場において2031年まで31.18%のCAGRで拡大すると予測されています。

- FPGA統合タイプ別では、HBMを搭載したスタンドアロンFPGAアクセラレーターカードが2025年に市場の53.18%を占め、OCP/OAM FPGAアクセラレーターモジュールはFPGAアクセラレーション向けHBM市場において2031年まで31.08%のCAGRで拡大すると予測されています。

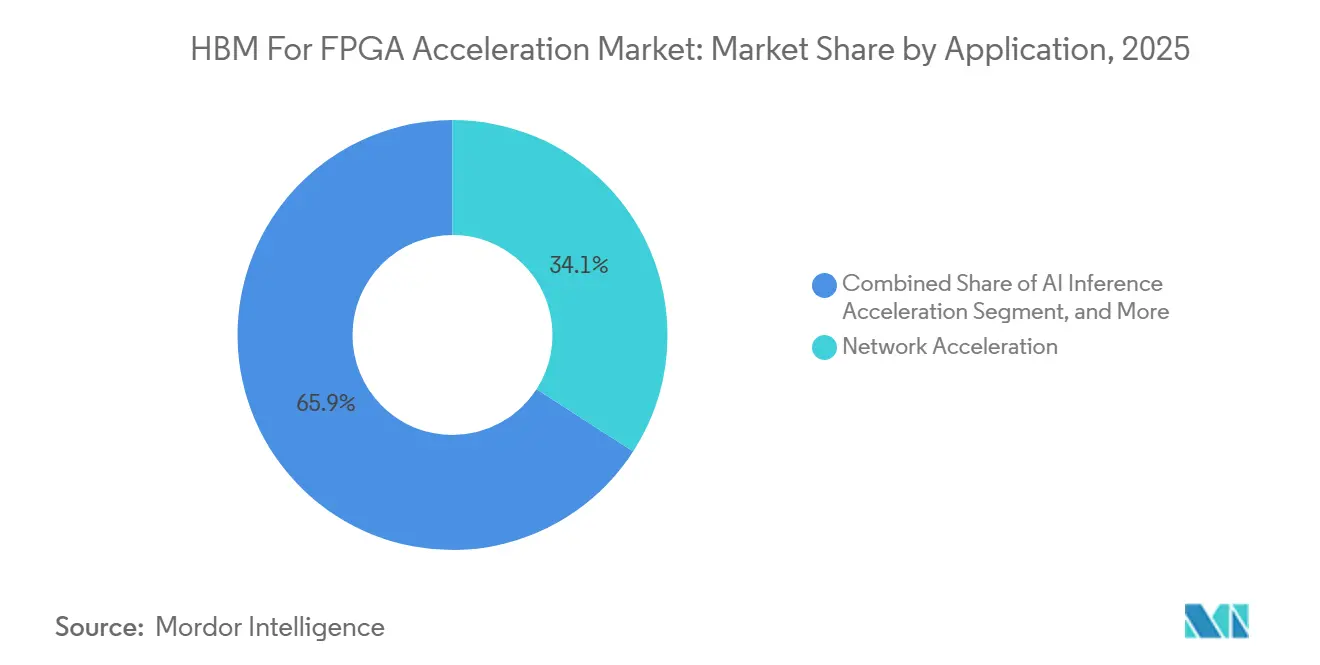

- アプリケーション別では、ネットワークアクセラレーションが2025年のFPGAアクセラレーション向けHBM市場規模の34.12%を占め、AI推論アクセラレーションはFPGAアクセラレーション向けHBM市場において2031年まで31.58%のCAGRで成長すると予測されています。

- エンドユーザー別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年にFPGAアクセラレーション向けHBM市場シェアの41.76%を占め、FPGAアクセラレーション向けHBM市場において2031年まで31.49%のCAGRで拡大すると予測されています。

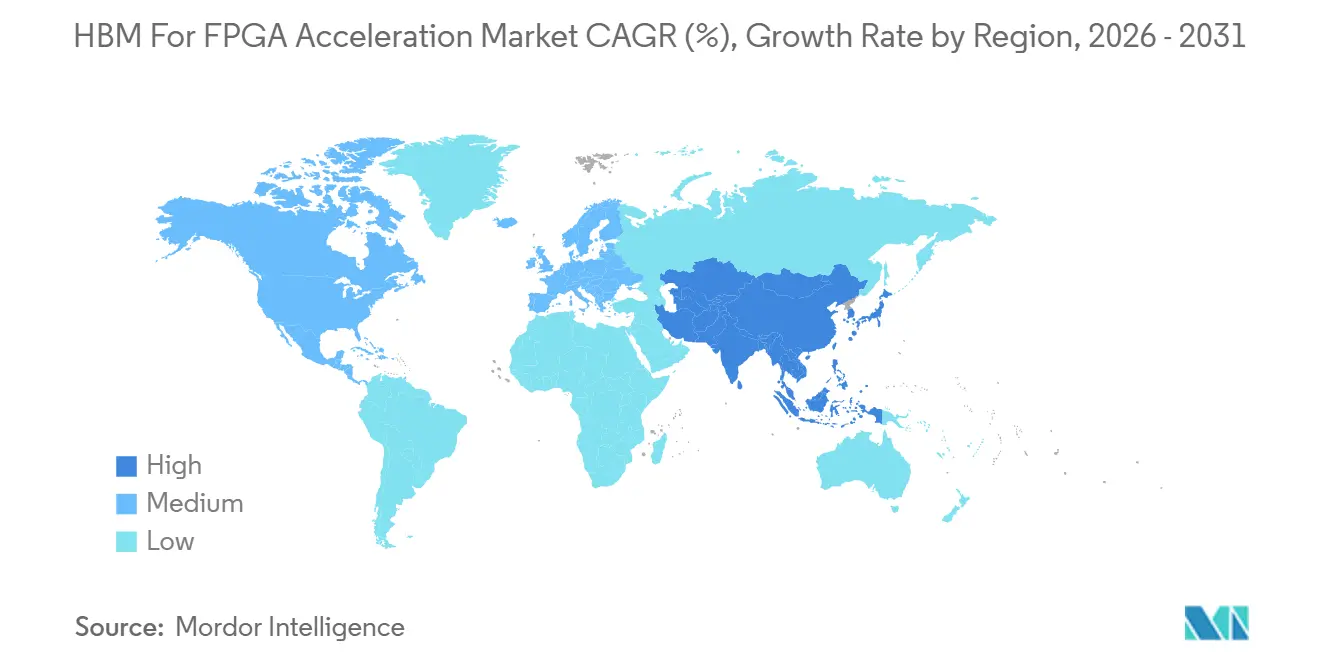

- 地域別では、北米が2025年に市場の44.94%を占め、アジア太平洋はFPGAアクセラレーション向けHBM市場において2031年まで最高のCAGR 31.36%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルFPGAアクセラレーション向けHBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドラバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドおよびエッジアクセラレーターにおけるHBM対応FPGAカードの展開拡大 | +9.2% | グローバル | 短期(2年以内) |

| リアルタイムワークロードにおける確定的・低レイテンシメモリアクセスへの需要増大 | +5.5% | 北米およびヨーロッパ | 短期(2年以内) |

| 特定ワークロード向けFPGAベースのカスタムアクセラレーションへのハイパースケーラーのシフト | +5.0% | 北米 | 中期(2〜4年) |

| ハイエンドFPGAプラットフォームにおけるHBM3およびHBM3Eの広範な可用性 | +4.5% | グローバル(アジア太平洋サプライチェーンでの早期利益を含む) | 中期(2〜4年) |

| 純粋なコンピューティングスケーリングに対する電力効率の高い帯域幅スケーリングの重要性の増大 | +3.0% | グローバル | 長期(4年以上) |

| 異種AI推論パイプラインにおけるFPGAとHBMの共同最適化 | +2.0% | 北米およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドおよびエッジアクセラレーターにおけるHBM対応FPGAカードの展開拡大

クラウドおよびエッジシステムはより高密度なデータパスへと移行しており、この変化により帯域幅が最も重要な環境ではDDRベースのFPGA設計の魅力が低下しています。DYNANICとSilicomは2025年9月に、AI ファブリックにおける低レイテンシパケット処理のためにAltera Agilex 7 M-SeriesシリコンとHBM2eを組み合わせた400G FPGAベースのAIネットワーキング設定を実演しました。[1]Dynanic、「DYNANICとSilicomがAltera Innovators Day 2025で400G FPGAベースのAIネットワーキングを披露」、DYNANIC、dyna-nic.com SilicomのThunderFjordカードは、HBM搭載ボードが高速データセンターネットワーキング向けに設計されたフォームファクターで最大32GBのHBM2eと2×2.6Tbpsの帯域幅をサポートできることを実証しました。Alteraもまた、プログラマブルロジック、高いメモリスループット、クラウドインフラ全体での展開柔軟性を必要とするデータセンターアクセラレーションのユースケース向けにAgilex ファミリーを位置付けています。これにより、FPGAアクセラレーション向けHBM市場は、チップを供給するだけでなく完全なソリューションをパッケージ化できるカードおよびモジュールベンダーへの依存度が高まっています。また、ネットワーキングと推論における設計獲得が、同様の帯域幅特性を必要とする隣接するエッジアプリケーションへと波及する可能性があることも意味しています。

リアルタイムワークロードにおける確定的・低レイテンシメモリアクセスへの需要増大

FPGAアクセラレーション向けHBM市場は、スループットと同様にタイミングの一貫性を重視するワークロードから恩恵を受けています。FPGAベースの設計では、メモリチャネルをハードウェアで割り当てることができ、共有コンピューティング環境よりも応答動作をより予測可能に保つのに役立ちます。AMDは、Alveo UL3422アクセラレーターが電子取引ワークロードで3ナノ秒未満のレイテンシを達成したと述べており、FPGAベースのアクセラレーションが極めて低レイテンシな環境において依然として重要な役割を果たしていることを示しています。2025年のarXivにおけるRoCE BALBOAスタックに関する論文も、データセンターFPGA上でのペイロードステージングへの直接HBMチャネル使用を示し、商用NICに匹敵する100Gスループットを達成しました。したがって、対応可能な需要基盤は、古典的な取引アプリケーションを超えて、ジッターがシステムパフォーマンスに悪影響を与えるAIファブリック制御、パケット検査、その他のサービスへと拡大しています。これらのユースケースが拡大するにつれ、FPGAアクセラレーション向けHBM市場は、一貫したタイミング動作のためにより多くの費用を支払う意欲のある購買者からの支持を得ています。

特定ワークロード向けFPGAベースのカスタムアクセラレーションへのハイパースケーラーのシフト

ハイパースケーラーは、広範なAIタスクと、より低いレイテンシ、カスタマイズされたロジック、またはより厳密な電力制御を必要とする狭いタスクをますます分離しています。Alteraのデータセンターポジショニングは、すべてのGPU展開を置き換えようとするのではなく、FPGAをAIネットワーキング、インフラオフロード、スケーラブルなアクセラレータープラットフォームに配置することでこのシフトを反映しています。2026年3月、AlteraはArmとのコラボレーションを拡大し、HBM搭載FPGAをAIデータセンターシステム向けのArm Neoverse CSS V3 AGI CPUと接続しました。この動きは、FPGAが広範なラック設計の中で狭くデータ集約的なジョブを実行できる混合コンピューティングアーキテクチャをサポートするため重要です。FPGAアクセラレーション向けHBM市場は、ハイパースケーラーがインフラの全面的な再設計なしに複数のアクセラレータータイプをホストできるプラットフォームを標準化するにつれて恩恵を受ける可能性が高いです。これはまた、シリコン、ソフトウェア、モジュール設計をハイパースケーラーの運用モデルに合わせられるベンダーの価値を高めます。

ハイエンドFPGAプラットフォームにおけるHBM3およびHBM3Eの広範な可用性

FPGAアクセラレーション向けHBM市場は、より広範なAIハードウェアサプライチェーン全体に広がりつつある高速メモリロードマップからも恩恵を受けています。Siemensは、ピンあたりのデータレートがHBM2EからHBM3E、HBM4へと進化し、先進的なアクセラレーターパッケージで利用可能なメモリ帯域幅が大幅に拡大したと指摘しました。SK hynixは、HBM3Eが2026年のHBM総出荷量の約3分の2を占めると予想されると述べており、供給が新たな量産フェーズに入っていることを示しています。Samsungは2026年2月に世界初のHBM4量産出荷を報告し、MicronはHBM4出荷がピンあたり11Gbps超、次世代AIシステム向けに2.8TB/s超の帯域幅に達したと述べました。メモリの可用性向上はすべての供給圧力を排除するわけではありませんが、将来のFPGAプラットフォームが現在のHBM2E中心のインストールベースを超えて移行できる可能性を高めます。これにより、より長期的な製品計画が支援され、HBMのFPGAアクセラレーション市場にハイエンドの推論およびネットワーキングプラットフォームへのより強固な道筋が提供されます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| FPGA-HBM統合のための先進パッケージング容量の限界 | -3.8% | グローバル(台湾および韓国に集中) | 短期(2年以内) |

| GDDRおよびDDRベースのFPGA設計と比較した高い部品表コスト | -2.5% | グローバル | 中期(2〜4年) |

| HBM対応アクセラレーターシステムにおける熱設計およびボードレベル設計の複雑さ | -1.8% | グローバル | 長期(4年以上) |

| HBM製造およびインターポーザーエコシステムにおける供給集中 | -1.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

FPGA-HBM統合のための先進パッケージング容量の限界

FPGAアクセラレーション向けHBM市場は依然として、標準的なボードレベルメモリ設計よりもスケールが難しい先進パッケージングフローに依存しています。HBM統合はコンピューティングダイ、メモリスタック、インターコネクト構造の緊密な結合を必要とするため、ロジック需要が強い場合でもパッケージング可用性によって製品タイミングが影響を受ける可能性があります。AMDは2026年5月に、AIインフラ向けの先進パッケージング製造を拡大するために台湾のエコシステムに100億米ドル超の投資を発表し、アクセラレーターサプライチェーン全体でパッケージング容量がいかに中心的な存在になっているかを強調しました。SamsungのHBM4の量産拡大とMicronのHBM4生産の進展も、メモリとパッケージングの準備が別々の調達ステップとしてではなく、一体として進んでいることを示しています。FPGAベンダーにとって、これは早期計画の重要性を高め、短サイクルでの量産拡大の余地を狭めます。その結果、適格な供給がエンドユーザーの関心よりも長期間にわたって逼迫したままになる市場が生まれます。

GDDRおよびDDRベースのFPGA設計と比較した高い部品表コスト

高いシステムコストは、HBMベースのFPGAアクセラレーション市場における広範な展開に対する現実的な制限として残っています。HBMは帯域幅密度を向上させますが、メモリスタッキング、パッケージの複雑さ、電力供給、熱管理を通じてコストも増加させます。Achronixは、Speedster7tファミリーがHBMベースのFPGA製品に匹敵するメモリ帯域幅をコストの何分の一かで提供すると位置付けており、価格が競争の重要なポイントであることを強調しています。このメッセージは、高いスループットは必要だが最高のメモリ密度は必要としないことが多いエンタープライズOEMおよびシステムインテグレーターに響いています。したがって、コスト圧力は、HBM搭載設計がシステム価値に対してより明確なリターンを示すまで、一部の購買者をより低価格の代替品へと向かわせています。これにより、トップクラスのハイパースケールおよびネットワーキング展開が引き続き前進する一方で、第二波の顧客グループでの採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:HBM2Eがインストールベースをリードし、HBM3Eが最も強いモメンタムを獲得

HBM2Eは2025年のFPGAアクセラレーション向けHBM市場シェアの65.83%を占め、現在のインストールプラットフォームの強さと、適格なアクセラレーター設計のより遅い更新サイクルを反映しています。AlteraのAgilex 7 M-Seriesは単一デバイスに最大32GBのHBM2eを統合し、最大820GB/sのピーク帯域幅を提供することで、HBM2Eを出荷製品の実用的なベースラインとするのに貢献しています。[2]Altera、「HBM2E(高帯域幅メモリ)FPGA IP」、Altera、altera.com ソース:Altera、「データセンターソリューション」、Altera、altera.com このインストールベースは、ネットワーク、テレコム、インフラの役割を担う購買者がハイパースケールコンピューティングの購買者よりも同じハードウェア世代を長く使用し続けることが多いため重要です。HBM3は、供給とプラットフォーム計画がメモリロードマップの次のステップへと急速に移行したため、セグメントにおける橋渡し的な位置付けにとどまりました。HBM3Eは2031年まで31.18%のCAGRで成長すると予測されており、より強力なサプライヤーの注力、より高いデータレート、次世代アクセラレーター要件とのより良い整合性を反映しています。

JEDECのJESD235標準ファミリーは、HBM世代間の相互運用性を引き続きサポートし、ベンダーが共有設計ルール内でメモリソース間を移行する際の適格化作業を短縮するのに役立っています。SiemensはHBM3EがAIアクセラレーターエコシステム全体で大量生産に入ったと述べ、将来の製品差別化の領域としてカスタムHBM4ベースダイアプローチも指摘しました。SamsungのHBM4出荷マイルストーンとMicronのHBM4生産の進展は、メモリロードマップが多くのFPGA製品サイクルよりも速く進んでいることを示しており、より強力な移行計画を持つベンダーへと価値がシフトする可能性があります。FPGAアクセラレーション向けHBMの近期市場は依然としてHBM2E出荷を中心としていますが、将来のプラットフォームロードマップはHBM3Eの準備状況と最初のHBM4設計パスによってますます形成されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

FPGA統合タイプ別:スタンドアロンカードがベースを維持し、OAMモジュールが最速で拡大

HBMを搭載したスタンドアロンFPGAアクセラレーターカードは2025年のFPGAアクセラレーション向けHBM市場シェアの53.18%を占め、エンタープライズおよびコロケーション環境におけるPCIeベース展開の成熟度を反映しています。カードベースの設計は、適格化が容易で、既存のサーバーへの交換が容易であり、ボードパートナーが特定のワークロードに合わせてカスタマイズしやすいという特徴があります。SilicomのThunderFjord製品は、現在のカード設計がHBM2e、高いポートスループット、データセンターネットワーキング機能を使い慣れたアクセラレーターフォーマットにパッケージ化できることを示しています。これが、新しいモジュールフォーマットが注目を集める中でも、スタンドアロンカードがFPGAアクセラレーション向けHBM市場の商業的基盤を依然として支えている理由です。PCIeカードの展開は、フルラックの再設計ではなく段階的なアップグレードを必要とするシステムインテグレーターの調達スタイルにも適合しています。

OCP/OAM FPGAアクセラレーターモジュールは、イパースケーラー環境が共有シャーシとより柔軟なアクセラレータープールへとシフトするにつれ、2031年まで31.08%のCAGRで拡大すると予測されています。Alteraのデータセンターポジショニングは、プログラマブルアクセラレーションをラックスケールAIシステムおよびオープンモジュール展開モデルと整合させることでこの方向性を支持しています。2026年3月のAlteraとArmのコラボレーションも、CPU、FPGA、メモリリソースが最初から一体的に計画される緊密に統合されたシステムを指し示しています。HBMを統合したFPGA SoCおよびより小型のPCIeモジュールは特定の設計において引き続き重要ですが、FPGAアクセラレーション市場におけるHBMの長期的な方向性は、より大規模なAIおよびネットワーキングファブリックにおけるモジュールベースの展開へと向かっています。

アプリケーション別:ネットワークアクセラレーションが現在の収益基盤を形成し、AI推論が将来の需要を押し上げる

ネットワークアクセラレーションは2025年のFPGAアクセラレーション向けHBM市場の34.12%を占め、現在の収益構成において最大のアプリケーションセグメントとなっています。このリードは、負荷下での安定したデータ移動を重視するデータセンターネットワーキング、パケット検査、SmartNIC機能、AIクラスターインターコネクトタスクから生まれました。DYNANICとSilicomは、HBM搭載FPGAハードウェアが低レイテンシパケット処理で400G AIネットワーキングのユースケースをサポートできることを実証し、このアプリケーション基盤の強さを裏付けています。このセグメントの購買者はスループットを追求するだけでなく、多数のノードにわたってファブリックパフォーマンスを安定させるための確定的な動作も必要としています。これにより、ネットワークアクセラレーションは現在のHBMプラットフォーム展開の中心に位置し続けています。

AI推論アクセラレーションは2031年まで31.58%のCAGRで成長すると予測されており、特化したモデルサービング環境におけるプログラマブルで低レイテンシな推論への需要の高まりを反映しています。Alteraの現在のデータセンターメッセージングとArmとのコラボレーションはいずれも、プログラマブルアクセラレーションを別個のニッチとして扱うのではなく、AIインフラロードマップの中心に置いています。金融サービスは依然として小規模なセグメントですが、AMDの3ナノ秒未満の取引パフォーマンスは、低レイテンシアプリケーションがFPGAアクセラレーション向けHBM市場のプレミアムエンドを依然として定義していることを示しています。防衛、航空宇宙、科学シミュレーション、ハイパフォーマンスコンピューティングは、再プログラム可能性、安全なデータフロー、帯域幅密度が最低コスト展開よりも重要な場所での需要を引き続き支えています。時間の経過とともに、HPCと推論の境界は、両者が対象ワークロード向けのメモリリッチなアクセラレーター設計にますます依存するようになるにつれ、縮小し続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ハイパースケーラーとクラウドプロバイダーが今日の規模と明日の拡大の両方を形成

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年のFPGAアクセラレーション向けHBM市場の41.76%のシェアを占め、2031年まで31.49%のCAGRで成長すると予測されています。この二重の立場は、最大の購買者が将来のプラットフォーム選択、適格化スケジュール、供給計画のペースも設定していることを示しています。Alteraのデータセンター戦略は、AIインフラ、プログラマブルネットワーキング、アクセラレーターモジュールのサポートを通じて、このグループと明確に整合しています。AlteraとArmのコラボレーションは、HBM搭載FPGAをスケーラブルなAIシステム向けのサーバークラスCPUアーキテクチャと連携させることで、ハイパースケール展開パターンをさらに支援しています。その結果、FPGAアクセラレーション向けHBM市場は、製品設計と上流の供給コミットメントの両方に影響を与えられる購買者グループによって形成されています。

エンタープライズOEMおよびシステムインテグレーターは、HBM対応プラットフォームを医療画像診断、テレコム、産業処理、組み込みコンピューティングシステムへと展開するため、次に重要な顧客層として残っています。適格化サイクルが長く、コスト管理がハイパースケール環境よりも厳格であるため、彼らの採用パスは遅くなっています。テレコムおよびネットワーキングオペレーターは、プログラム可能性と帯域幅の両方を必要とするパケットコア、ネットワークオフロード、インフラタイミングのユースケースを通じて、FPGAアクセラレーション向けHBM産業を引き続き支えています。金融機関は、ボリュームよりもレイテンシ動作を重視するため、プレミアムエンドで引き続き重要であり、研究機関は次世代メモリの組み合わせをより広範な商業展開の前にテストするのに役立っています。これにより、少数の大規模クラウド購買者が規模を牽引し、複数の小規模エンドユーザーグループが製品要件の多様性を維持するという需要構造が生まれています。

地域分析

北米は2025年のFPGAアクセラレーション向けHBM市場シェアの44.94%を占め、現在の収益への最大の地域貢献者となっています。この地域は、FPGAデザインチーム、AIインフラ支出、システムレベルの統合能力の高い集積から恩恵を受けています。AlteraのデータセンターポジショニングとそのArmとのコラボレーションはいずれも、AIサーバー環境におけるプログラマブルアクセラレーションの基盤としての北米の役割を強化しています。AMDの2026年5月の台湾エコシステムへの100億米ドル超のコミットメントも、北米のアクセラレーター需要がアジアの上流パッケージングおよびメモリ容量と直接結びついていることを反映しています。金融サービスとレイテンシインフラの展開が米国にプレミアム需要層を加え、特化したワークロード向けのFPGAベースアクセラレーションの継続的な使用を支えています。

アジア太平洋は2031年まで31.36%のCAGRで拡大すると予測されており、FPGAアクセラレーション向けHBM市場において最も成長の速い地域となっています。この地域は、メモリ製造、深いパッケージング、電子機器生産、高まるAIデータセンター需要を単一の広範なサプライエコシステム内に組み合わせています。SK hynixはHBM3Eが2026年のHBM総出荷量の約3分の2を占めると予想されると述べ、Samsungは2026年2月にHBM4の量産出荷を報告しており、いずれも供給可用性における韓国の重要性を強調しています。[3]SK hynix、「2026年市場見通し、SK hynixのHBMがAIメモリブームを牽引」、SK hynix、skhynix.com MicronのHBM4生産の進展も、先進アクセラレータープラットフォーム向けのメモリ供給の次の段階におけるアジア太平洋の役割を強化しています。台湾は、そこでの先進パッケージング容量がHBM対応システムが設計から商業出荷へと移行する速度に影響するため、引き続き重要です。日本の半導体容量への注力とメモリ拡大における役割が、FPGAアクセラレーション向けHBM市場における地域の長期的な重要性をさらに支えています。

ヨーロッパ、南米、中東・アフリカは合わせて現在の収益の小さなシェアを占めていますが、それぞれが特定の展開パスにおいて引き続き関連性を持っています。ヨーロッパは、プログラム可能性と安全な処理が引き続き重要な防衛、テレコム、産業用電子機器アプリケーションで最も重要です。EUチップス法による2030年までの430億ユーロ(486億米ドル)のコミットメントは、今日は先進パッケージングへの依存度が依然として高いものの、時間をかけて地域の半導体能力を向上させる可能性があります。南米、中東、アフリカは依然として初期段階の機会であり、そこでの成長は即時のHBMプラットフォームボリュームよりも、より広範なクラウド投資と国家主権AIの構築に密接に結びついています。したがって、これらの地域は現在の売上への貢献は少ないものの、FPGAアクセラレーション市場におけるHBMの将来の機会セットを拡大し続けています。

競合ランドスケープ

FPGAアクセラレーション向けHBM市場は、シリコン、メモリ、パッケージング、完成品アクセラレーターハードウェアにわたって意味のある形で参加する企業が少数に限られているため、集中した構造を持っています。AlteraはAgilex 7 M-Seriesラインアップと、AIインフラおよびプログラマブルアクセラレーションを中心とした広範なデータセンター展開を通じて、アクティブなHBM対応FPGAプラットフォームにおいて強力な地位を占めています。明確な戦略的動きの一つは2026年3月に現れ、AlteraはArmとのコラボレーショを拡大し、HBM搭載FPGAをAIデータセンター向けのArm Neoverse CSS V3 AGI CPUと組み合わせました。この動きは、ハイパースケールシステムアーキテクチャとのより緊密な統合を支援し、プラットフォームレベルの設計整合の価値を高めます。SilicomやDYNANICなどのボードパートナーは、これらの機能を展開可能なネットワーキングおよびアクセラレーター製品にパッケージ化することで、競争の別の層を加えています。[4]Dynanic、「DYNANICとSilicomがAltera Innovators Day 2025で400G FPGAベースのAIネットワーキングを披露」、DYNANIC、dyna-nic.com

Achronixは、HBMの全コスト負担なしに高いメモリ帯域幅を提供することを目指すGDDR6ベースの製品を強調することで、異なる競争を展開しています。そのSpeedster7tのポジショニングは、特に高いスループットは必要だが最高のメモリ密度パッケージは必要としない購買者にとって、コスト規律を直接的な競争レバーとしています。これにより、FPGAアクセラレーション向けHBM市場は、プレミアムHBM設計と隣接する需要に対応する低コストの代替品との間に明確な分断が生まれています。したがって、競争上の成功は生の帯域幅だけでなく、ベンダーがシステムコストをワークロード価値に合わせられるかどうかにも依存します。勢力のバランスは、メモリ密度と確定的な動作が標準的なボードレベルメモリで代替しにくいアプリケーションで最も強くなっています。

メモリサプライヤーも競争の中心にあります。なぜなら、すべてのプラットフォームロードマップが、SK hynix、Samsung、Micronが適切なタイミングと世代で何を提供できるかに依存しているからです。SK hynixのHBM3E出荷見通し、SamsungのHBM4生産マイルストーン、MicronのHBM4ローンチはそれぞれ、将来のFPGAアクセラレーター設計の技術的上限を形成する戦略的動きを表しています。AMDの2026年の台湾エコシステムへの100億米ドル超の投資も、FPGAベンダーが依存するより広範なアクセラレーターサプライ環境に影響する先進パッケージングスケールを直接ターゲットにしたため、別の戦略的動きでした。FPGAアクセラレーション向けHBM市場は競争的ではありますが、最も重要な供給とプラットフォームの決定を少数の企業が支配しているため、広範ではありません。この構造は、強力なエコシステムとのつながり、メモリへの早期アクセス、AIネットワーキングおよび推論システムへの明確な展開経路を持つ企業に有利です。

FPGAアクセラレーション向けHBM産業のリーダー企業

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:AMDは、SamsungからのHBM4供給を含むHeliosラックスケールAIプラットフォーム向けの先進パッケージング製造を拡大するため、台湾エコシステム全体で100億米ドル超の投資を発表しました(Instinct MI450X GPU向け)。このプログラムは、FPGA-HBMの共同統合に関連するCoWoSおよびチップレットパッケージングインフラを間接的に拡大します。

- 2026年3月:Alteraは、低レイテンシで高度にスケーラブルなAIデータセンターアクセラレーションプラットフォームを目指し、AlteraのHBM搭載FPGAをArm Neoverse CSS V3 AGI CPUと統合するためにArmとのコラボレーションを拡大しました。このイニシアチブにより、AlteraのFPGAポートフォリオはGPUベースのシステムと並んでハイパースケーラーAIファブリック市場に明示的に参入します。

- 2026年2月:Samsung Electronicsは、1c DRAMノードと自社ファウンドリで製造された4nmロジックベースダイを採用し、世界初のHBM4量産出荷を達成しました。Samsungは2026年のHBM収益が2025年比で3倍以上になると予測しており、平沢P5施設が2028年以降のコアHBM生産拠点として指定されています。

- 2026年2月:AMDは2026年2月4日にKintex™ UltraScale+™ Gen 2ミッドレンジFPGAファミリーをローンチし、産業、防衛、航空宇宙、ハイパフォーマンスデータ変換市場をターゲットとし、少なくとも2040年までのライフサイクルコミットメントを持っています。シミュレーションツールのサポートは2026年第3四半期に予定されており、プリプロダクションシリコンのサンプリングは2026年第4四半期に予定されています。

グローバルFPGAアクセラレーション向けHBM市場レポートの範囲

FPGAアクセラレーション向けHBMレポートは、メモリタイプ(HBM2E、HBM3、HBM3E、HBM4)、統合タイプ(HBMを搭載したスタンドアロンFPGAアクセラレーターカード、HBMを統合したFPGA SoC、PCIe FPGAアクセラレーターモジュール、OCP/OAM FPGAアクセラレーターモジュール)、アプリケーション(AI推論アクセラレーション、ハイパフォーマンスコンピューティング、ネットワークアクセラレーション、金融サービスおよび低レイテンシ取引、防衛・航空宇宙・セキュアシステム、科学・産業シミュレーション)、エンドーザー(ハイパースケーラーおよびクラウドサービスプロバイダー、エンタープライズOEMおよびシステムインテグレーター、テレコムおよびネットワーキングオペレーター、防衛・政府機関、金融機関、研究機関および研究所)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBMを搭載したスタンドアロンFPGAアクセラレーターカード |

| HBMを統合したFPGA SoC |

| PCIe FPGAアクセラレーターモジュール |

| OCP/OAM FPGAアクセラレーターモジュール |

| AI推論アクセラレーション |

| ハイパフォーマンスコンピューティング |

| ネットワークアクセラレーション |

| 金融サービスおよび低レイテンシ取引 |

| 防衛・航空宇宙・セキュアシステム |

| 科学・産業シミュレーション |

| ハイパースケーラーおよびクラウドサービスプロバイダー |

| エンタープライズOEMおよびシステムインテグレーター |

| テレコムおよびネットワーキングオペレーター |

| 防衛・政府機関 |

| 金融機関 |

| 研究機関および研究所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| メモリタイプ別 | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| FPGA統合タイプ別 | HBMを搭載したスタンドアロンFPGAアクセラレーターカード | |

| HBMを統合したFPGA SoC | ||

| PCIe FPGAアクセラレーターモジュール | ||

| OCP/OAM FPGAアクセラレーターモジュール | ||

| アプリケーション別 | AI推論アクセラレーション | |

| ハイパフォーマンスコンピューティング | ||

| ネットワークアクセラレーション | ||

| 金融サービスおよび低レイテンシ取引 | ||

| 防衛・航空宇宙・セキュアシステム | ||

| 科学・産業シミュレーション | ||

| エンドユーザー別 | ハイパースケーラーおよびクラウドサービスプロバイダー | |

| エンタープライズOEMおよびシステムインテグレーター | ||

| テレコムおよびネットワーキングオペレーター | ||

| 防衛・政府機関 | ||

| 金融機関 | ||

| 研究機関および研究所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

FPGAアクセラレーション向けHBM市場の現在の規模と予測はどのくらいですか?

FPGAアクセラレーション向けHBM市場は2026年に1億3,027万米ドルであり、CAGR 30.38%で2031年までに4億9,079万米ドルに達すると予測されています。

今日リードしているメモリタイプはどれで、最も速く成長しているのはどれですか?

HBM2Eが2025年に65.83%のシェアでリードし、HBM3Eは2031年まで31.18%の最速成長を記録すると予測されています。

なぜハイパースケーラーはこの分野で重要なのですか?

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年に41.76%のシェアを占め、CAGR 31.49%で最も速く成長するエンドユーザーグループでもあり、製品の方向性に大きな影響力を持っています。

現在最も多くの収益を生み出しているアプリケーションはどれですか?

ネットワークアクセラレーションが2025年に34.12%のシェアでリードしており、高速パケット処理とAIファブリックネットワーキングが最も確立された展開領域であり続けているためです。

今後5年間で採用を押し上げているものは何ですか?

主な成長要因は、確定的な低レイテンシメモリアクセスへの需要の強まり、HBM対応アクセラレーターカードの広範な使用、ハイパースケーラーの採用、HBM3EおよびHBM4クラスメモリの可用性の向上です。

広範な採用をまだ制限しているものは何ですか?

先進パッケージングへの依存とHBMベース設計への移行前に明確なコスト正当化を必要とするエンタープライズ購買者にとって、高い部品表コストが依然として主な障壁です。

最終更新日: