防衛・宇宙コンピューティング向けHBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

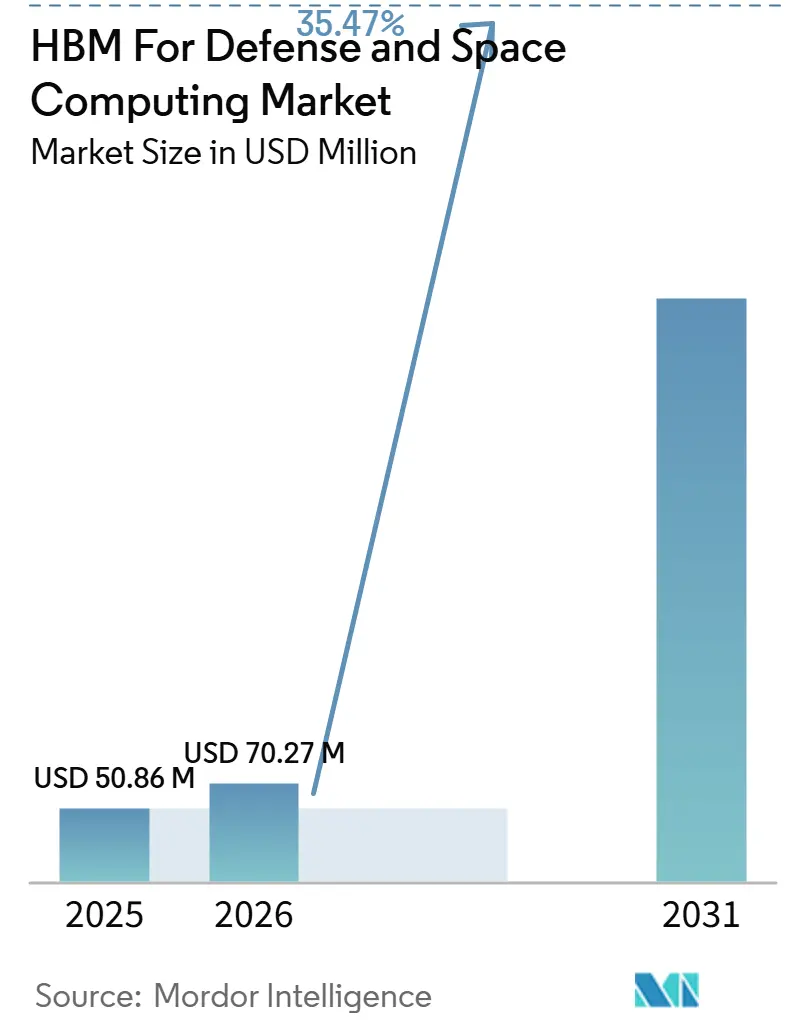

| 市場規模 (2026) | 70.27 百万米ドル |

| 市場規模 (2031) | 320.59 百万米ドル |

| 成長率 (2026 - 2031) | 35.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

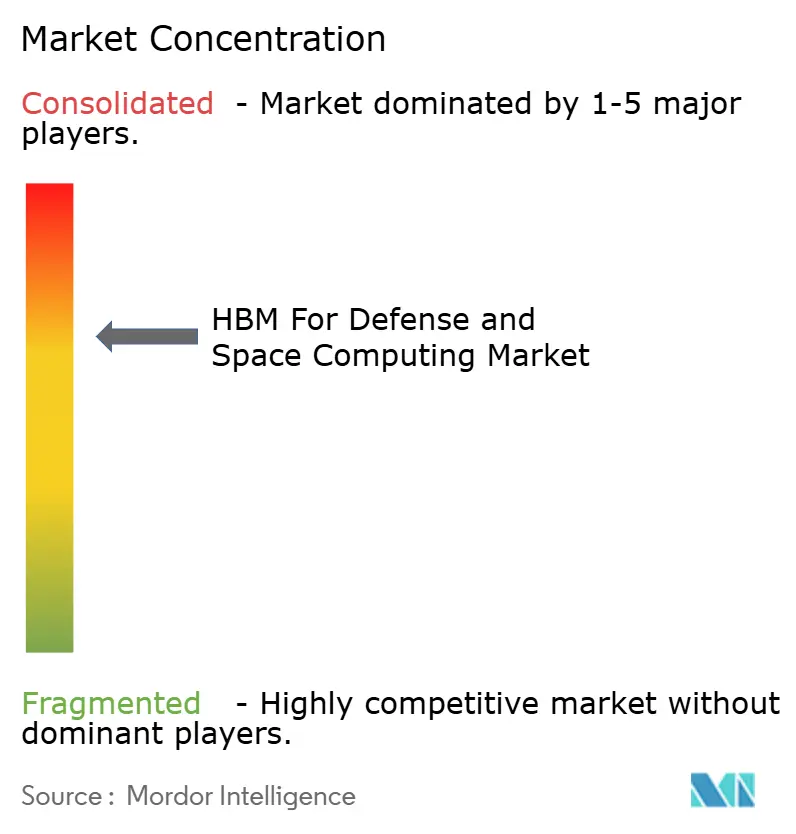

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる防衛・宇宙コンピューティング向けHBM市場分析

防衛・宇宙コンピューティング向けHBM市場は2025年に5,086万米ドルと評価され、2026年から2031年にかけてCAGR 35.47%で成長し、2031年までに3億2,059万米ドルに達すると予測されています。この拡大ペースは、防衛・宇宙プログラムがメモリ集約型AI、センサーフュージョン、および旧来のメモリアーキテクチャでは同等の電力・サイズ制約内でサポートできないオンボード処理要件に向けていかに急速に移行しているかを反映しています。公的資金調達も半導体政策と防衛エレクトロニクス採用の結びつきを強めており、特に信頼できる製造と先進パッケージングが調達タイミングを左右する分野でその傾向が顕著です。防衛・宇宙コンピューティング向けHBM市場はまた、各商業HBM世代が軍事・宇宙プラットフォームに対して後続の認定ウィンドウを生み出すという事実からも恩恵を受けており、これにより複数のプログラムサイクルにわたって設計パイプラインが活性化されています。メモリ供給が少数のDRAMベンダーに集中している一方、インテグレーション作業は多数の防衛プライムおよび組み込みコンピューティング専門企業に分散しているため、競争圧力は依然として不均一です。このような構造は、パッケージングアクセス、認定準備、およびオープンアーキテクチャへの準拠を整合させることができるサプライヤーにとって、防衛・宇宙コンピューティング向けHBM市場を非常に機会に富んだものにしています。

レポートの主要ポイント

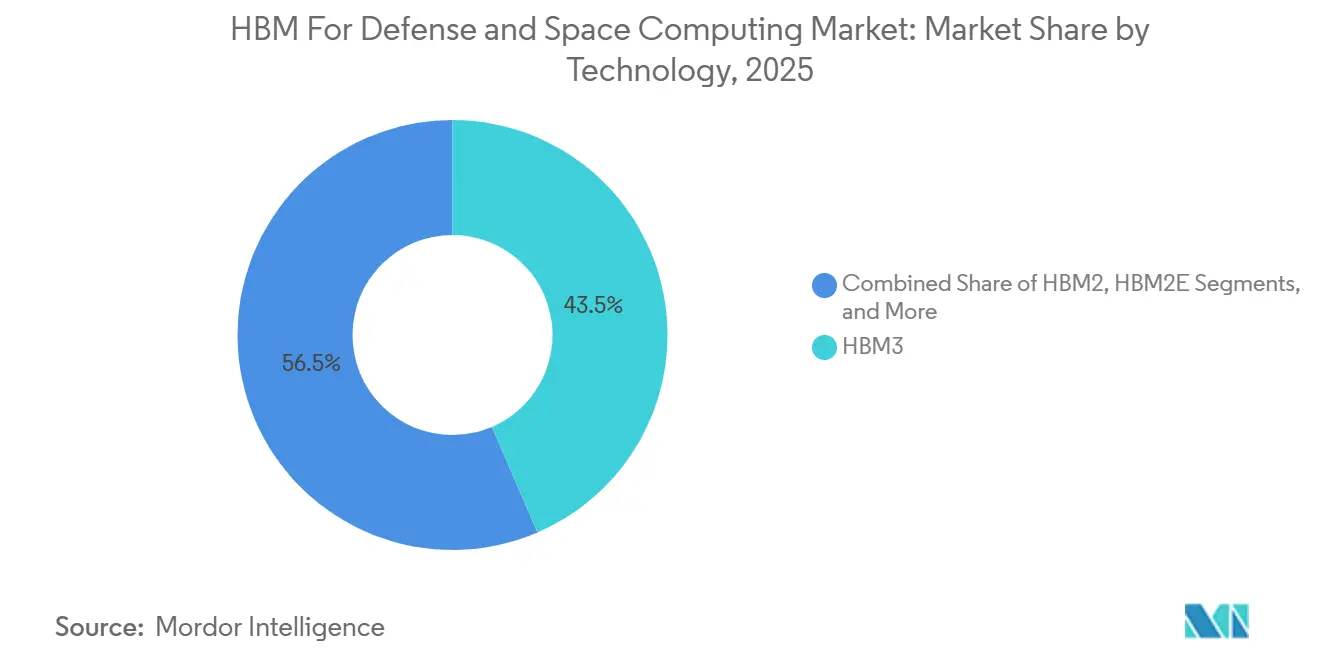

- 技術別では、HBM3が2025年の防衛・宇宙コンピューティング向けHBM市場において43.54%の収益シェアを占め、HBM4は2031年にかけてCAGR 36.67%で拡大すると予測されています。

- スタックあたりメモリ容量別では、8 GB~16 GBの帯域が2025年に47.81%のシェアを保持し、16 GB~32 GBの帯域は2031年にかけてCAGR 36.44%で成長すると予測されています。

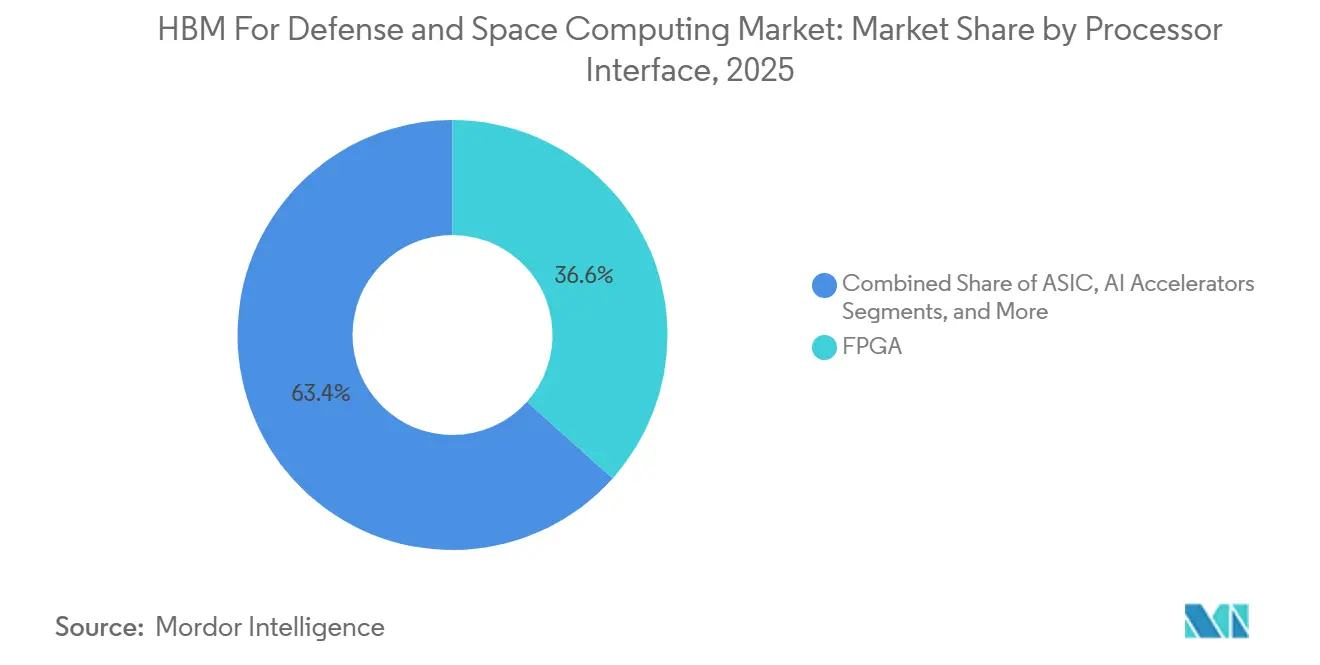

- プロセッサインターフェース別では、FPGAが2025年に36.62%のシェアを占め、AIアクセラレータは2031年にかけてCAGR 36.32%で成長すると予測されています。

- アプリケーション別では、レーダー、EO、およびSIGINT処理が2025年の防衛・宇宙コンピューティング向けHBM市場において31.48%のシェアを獲得し、AIおよび自律システムは2031年にかけてCAGR 36.58%で拡大すると予測されています。

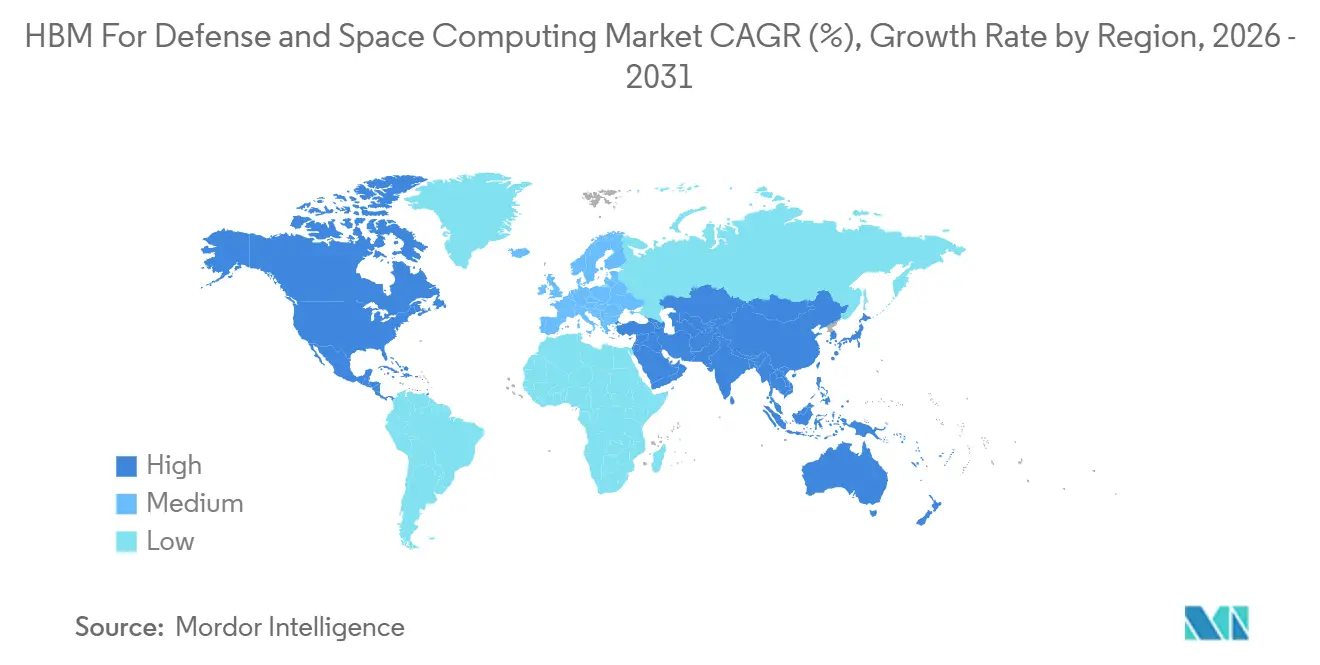

- 地域別では、北米が2025年に49.06%のシェアを保持し、アジア太平洋地域は2031年にかけてCAGR 36.47%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

防衛・宇宙コンピューティング向けHBMグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 宇宙グレードAIおよびセンサーフュージョンワークロードにおけるHBM需要の増大 | +9.0% | グローバル | 長期(4年以上) |

| 防衛プライムによるオンボードリアルタイム分析への移行 | +8.0% | 北米およびヨーロッパ | 中期(2~4年) |

| SWaP制約のあるミッションコンピュータにおけるディスクリートメモリから3Dスタックメモリへの移行 | +6.5% | 北米およびアジア太平洋 | 中期(2~4年) |

| 国内先進半導体サプライチェーンに対する政府資金調達 | +4.5% | 北米 | 中期(2~4年) |

| GPU、FPGA、およびAIアクセラレータを使用した再構成可能なミッション処理アーキテクチャの成長 | +4.0% | グローバル | 長期(4年以上) |

| レガシー軍事・宇宙プラットフォームの延長イフサイクル近代化 | +3.0% | 北米およびヨーロッパ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

宇宙グレードAIおよびセンサーフュージョンワークロードにおけるHBM需要の増大

宇宙システムは中継・観測の役割を超え、融合センサーデータをオンボードで直接処理することがますます期待されており、これにより防衛・宇宙コンピューティング向けHBM市場の帯域幅要件が高まっています。Scientific Reportsに掲載された2026年の研究では、常時地上サポートなしに自律的なミッション計画、マルチサテライトセンサーフュージョン、およびヘルス管理を実行できるオンボードコンピューティングアーキテクチャが説明されており、将来の宇宙船設計においてローカル高帯域幅メモリへの持続的な需要が示されています。[1]J. Rao, W. Zhao, M. Ma, et al., 「自律衛星ミッション計画のための高性能オンボードコンピューティングアーキテクチャ」, Scientific Reports, nature.com この変化はまた、より多くのローカル推論が脆弱な通信ウィンドウ中の生データの定期送信を減らすため、運用セキュリティを向上させます。SyntiantとNovi Spaceは2026年3月にこの変化を示し、リアルタイム物体検出のための低電力AI推論を軌道上でデモンストレーションし、防衛・宇宙コンピューティング向けHBM市場に実用的な展開の具体的な証拠を提供しました。Frontgrade Gaislerも2025年4月のスウェーデン国立宇宙機関との契約を通じて同じ方向性を強化し、宇宙向けニューロモーフィックAIの商業化を進めており、オンボードAIが実験室の概念にとどまらず資金提供されたプログラム活動へと移行したことを示しています。

防衛プライムによるオンボードリアルタイム分析への移行

防衛インテグレーターはリアルタイムローカル分析を中心にミッションコンピュータを再設計しており、これにより防衛・宇宙コンピューティング向けHBM市場が主流のプラットフォーム設計に組み込まれています。Parry Labsは2025年9月にForge Bossを発表し、戦術エッジミッションコンピューティング向けにFPGA信号処理とAIアクセラレーションを組み合わせた初の3U VPXカードとして、高帯域幅メモリがスタンドアロンのプロトタイプではなく展開可能なオープンアーキテクチャモジュールに結びついていることを示しました。Pacific Defenseは2026年3月にAMD Versal AI Edge Series Gen 2をベースとしたDSP3100VPモジュールでその方向性を拡張し、データをエッジで即座に処理する必要がある電子戦、信号情報、および自律追跡ワークロードを対象としました。HBMはまた、個別のメモリデバイスとプロセッサデバイス間の高速シグナリングの量を削減し、航空搭載および堅牢化システムにおける電磁適合性ストレスを低下させ、防衛プライムにとっての認定を容易にします。SOSA準拠およびCMOSS準拠製品が市場に増えるにつれ、防衛・宇宙コンピューティング向けHBM市場はパフォーマンスとコンプライアンスを同時に評価する調達モデルから恩恵を受けています。

SWaP制約のあるミッションコンピュータにおけるディスクリートメモリから3Dスタックメモリへの移行

ディスクリートDRAMからスタックメモリへの移行は、厳しいサイズ・重量・電力制限に対する実用的な設計上の対応策となっており防衛・宇宙コンピューティング向けHBM市場での採用を拡大しています。AMDはVersal HBM ACAPがDDRベースのアプローチに対して8倍のメモリ帯域幅と63%の電力削減を実現すると述べており、これが航空搭載および無人システムにおける堅牢なミッションコンピュータが統合メモリアーキテクチャへと移行している理由を説明しています。ボードの簡素化も重要であり、ルーティングパス、コントローラー、コネクタの削減により、長期間サービスなしで動作しなければならないプラットフォームの質量と潜在的な故障点が減少します。このハードウェア統合はまた、プログラムオフィスが認定しなければならない個別のメモリ部品の数を減らし、長寿命プラットフォーム全体でリフレッシュサイクルを短縮し、アップグレードの管理を容易にします。このパターンが広がるにつれ、防衛・宇宙コンピューティング向けHBM市場はパフォーマンス主導の採用事例からライフサイクルコストと信頼性の事例へと移行しています。

国内先進半導体サプライチェーンに対する政府資金調達

政府資金調達は、特に米国において、防衛・宇宙コンピューティング向けHBM市場に対してより強固な国内製造・認定基盤を提供しています。CHIPS for America防衛基金はFY2023からFY2027にかけて年間4億米ドルを配分しており、FY2025計画では先進パッケージングに関連する3Dおよびアディティブ製造技術を含む先進技術開発に2億6,510万8,000米ドルが充てられました。[2]米国国防総省次官室、「FY2025 CHIPSアクト支出計画」、米国国防総省、comptroller.defense.gov BAE Systemsは2025年8月に、CHIPSアクトの資金調達がニューハンプシャー州ナシュアのマイクロエレクトロニクスセンターを近代化すると述べており、同センターは米国内で数少ない防衛重視のGaAsおよびGaNウェーハファウンドリの一つであり、複数の軍事部門向けのチップ生産増加を支援しています。この資金調達パターンは、商業トラックが量産で先行し、防衛トラックが信頼できるソース認定で後追いするという構造を効果的に生み出しており、各HBM世代が現実的に軍事プログラムに参入できるタイミングを形成しています。この分離により、防衛・宇宙コンピューティング向けHBM市場は早期挿入計画に依存し続けており、待ちすぎる購入者は商業業界が次世代に移行した直後に認定サイクルに入るリスクがあります。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 放射線認定、スクリーニング、および信頼性コスト | -3.5% | グローバル | 長期(4年以上) |

| HBM認定済み先進パッケージング容量の供給不足 | -2.5% | グローバル | 短期(2年以下) |

| 輸出規制および信頼できるファウンドリの制約 | -2.0% | 北米およびアジア太平洋 | 中期(2~4年) |

| 堅牢化プラットフォームにおける熱、電力、および統合の複雑性 | -1.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

放射線認定、スクリーニング、および信頼性コスト

放射線認定は防衛・宇宙コンピューティング向けHBM市場において最も困難な障壁の一つであり続けています。各新世代は重要なミッションで信頼されるために長く費用のかかる検証プロセスを経なければならないためです。Teledyne e2vは2026年3月に16 GB DDR4-X1フライトモデルの生産を開始しましたが、これは長期にわたる認定プロセスを経た後のことであり、このメモリアーキテクチャでさえ現在の商業HBM世代よりもかなり遅れています。HBMはスタックされたダイとシリコン貫通ビアが旧来の認定方法では評価できなかった放射線挙動をもたらすため、さらなる複雑性を加えます。BAE Systemsは2026年6月に同じ負担を強調し、高保証用途の信頼できるソースルール内で動作しながら放射線硬化プラットフォーム上でEnduraプロセッサをデモンストレーションしました。テスト、スクリーニング、および信頼性コストが重い限り、防衛・宇宙コンピューティング向けHBM市場は商業メモリサイクルよりも遅いペースで新世代の認定を続けるでしょう。

HBM認定済み先進パッケージング容量の供給不足

先進パッケージング容量の不足は、防衛・宇宙コンピューティング向けHBM市場にとって近期的な供給制約となっています。商業AIプログラムが最高価値のパッケージングスロットのほとんどを吸収しているためです。市場はCoWoSおよびCoWoS-Lなどのプロセスに大きく依存していますが、これらのラインは防衛購入者が発注できる量よりもはるかに多い注文量を持つ大規模データセンターアクセラレータプログラムによって優先的に埋められています。[3]Micron Technology、「HBM4」、Micron、micron.com 防衛調達ロットが小さいため、インテグレーターが早期にパッケージングアクセスを確保することも難しく、プログラム予算が確保されていても納期が遅延する可能性があります。そのため多くの防衛プログラムはFPGA統合HBMオプションに傾いており、シリコンベンダーがパッケージングの負担の多くを吸収し、スタンドアロンの割り当て問題へのエクスポージャーを軽減しています。Micronの2026年7月の広島HBM工場拡張の起工式は将来的な緩和を示唆していますが、防衛・宇宙コンピューティング向けHBM市場では新たな容量が可用性を意味のある形で改善するまでにはまだ時間がかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:レガシーHBM3が主導し、HBM4が新たな認定競争を開始

HBM3は2025年の防衛・宇宙コンピューティング向けHBM市場シェアの43.54%を占め、HBM4はより小さなベースから2031年にかけてCAGR 36.67%で拡大すると予測されています。JEDECは2025年4月にHBM4標準を2048ビットインターフェース、最大2 TB/sの総帯域幅、スタックあたり32チャネル、HBM3コントローラとの後方互換性とともにリリースし、すでに認定中の防衛設計にとって移行パスをより実用的なものにしました。商業的な可用性は防衛採用よりも速く進んでいます。防衛・宇宙コンピューティング向けHBM市場では、HBM4がより広範なミッション用途をサポートするために24~36ヶ月の認定ウィンドウが依然として必要なためです。Samsungは2026年5月に12層HBM4Eサンプルの出荷を開始し、製品は3.6 TB/sの帯域幅、48 GBの容量、前世代比16%の省エネ効率を達成しました。

商業リリースと防衛準備の間のこのギャップは重要です。防衛・宇宙コンピューティング向けHBM市場において単一のアップグレードイベントではなく繰り返しの設計採用サイクルを生み出すためです。旧来のHBM1およびHBM2の展開は限られたレトロフィットベースに引き続き対応しますが、レガシープログラムがサービス終了に近づくにつれて関連性を失いつつあります。次のフェーズはより専門化される可能性もあります。HBM4を中心とした設計作業は、スタック内に防衛固有の訂正、制御、または加速機能をサポートできるカスタマイズされたベースダイロジックを指向しているためです。その方向性が維持されれば、防衛・宇宙コンピューティング向けHBM産業は単に遅延を伴って商業ロードマップに追随するのではなく、商業ロードマップから乖離し始める可能性があります。商業量のトレンドは依然として重要です。それが防衛購入者が後世代へのアクセスを交渉する際のレバレッジを決定するためです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

スタックあたりメモリ容量別:中間容量帯が現在の設計を支える

8 GB~16 GBの帯域は2025年の防衛・宇宙コンピューティング向けHBM市場規模の47.81%を占め、16 GB~32 GBの帯域は2031年にかけてCAGR 36.44%で拡大すると予測されています。主要帯域は、制約された熱・質量エンベロープに収める必要があるミッションコンピュータ、SIGINTプロセッサ、および宇宙グレードAIボードの現在の設計ポイントを反映しています。また、HBMが既存の堅牢な冷却設計に収まりながら従来のメモリに対して明確なパフォーマンスと電力の優位性を発揮し始める範囲でもあります。4 GB以下および4 GB~8 GBのカテゴリは旧来の展開に結びついており、それらのプラットフォームが交換に向かうにつれて機会の縮小に直面しています。32 GB超のオプションは最も要求の高いコンピューティング負荷の評価に入りつつありますが、放射線と統合においてより急峻な道を歩んでいます。

帯域幅密度こそが、防衛・宇宙コンピューティング向けHBM市場において高容量への移行を単純な容量増加よりも意味のあるものにしています。Micronは自社のHBM4 36 GB 12段スタックが2.8 TB/s超を達成し、HBM3Eより20%以上の電力効率を実現したと述べており、これはより少ないスタックでより多くのスループットを担う設計シフトを支持しています。レーダーおよびSIGINTシステムは名目上のコンピューティングリソースよりもデータの移動速度によって制限されることが多、単一の高帯域幅スタックがアーキテクチャの選択全体を変える可能性があります。これが、16 GB~32 GBの帯域への移行が防衛・宇宙コンピューティング向けHBM市場において単純な仕様増加ではなくメモリ設計のリセットを示す理由です。スタック数の削減はボード面積と認定が必要なインターフェース数を減らすこともでき、パフォーマンスとプログラムコストの両観点から高容量帯をより魅力的にします。

プロセッサインターフェース別:FPGAの再構成可能性がリードを維持し、AIアクセラレータが拡大

FPGAは2025年に36.62%のシェアを獲得し、AIアクセラレータは防衛・宇宙コンピューティング向けHBM市場において2031年にかけてCAGR 36.32%で成長すると予測されています。FPGAのリーダーシップは防衛調達モデルに結びついており、再構成可能なハードウェアによりオペレーターはプラットフォーム全体を再設計することなくアルゴリズムを更新できます。この柔軟性は、長年にわたってサービスを継続し、展開後に新しいワークロードを吸収しなければならないプラットフォームにとって重要です。同時に、AIアクセラレータは自律性、分類、追跡、およびローカル意思決定システムが高帯域幅での決定論的推論をますます必要とするため、存在感を高めています。GPUシステムは、特に商業コンピューティングモジュールを過酷環境用途に適応できる場合、選択された航空搭載および宇宙コンピューティングの役割において引き続き関連性を持っています。

FPGAとAIアクセラレータカテゴリの境界は、防衛・宇宙コンピューティング向けHBM市場においても不明確になりつつあります。AMD Versal HBMデバイスはAIエンジン、DSPリソース、および統合HBMを一つの適応型プラットフォームに組み合わせており、単一の製品ラインがプログラムの用途に応じて両カテゴリに対応できることを意味します。Parry LabsはForge Bossでこの方向性を活用し、戦術エッジワークロード向けのSOSA準拠VPXカードにFPGA信号処理とAIアクセラレーションを組み合わせました。Pacific Defenseは電子戦、信号情報、および自律追跡向けに設計されたモジュールで後続し、統合HBMプラットフォームがニッチなオプションではなくコアな構成要素になりつつあることを示しています。このパターンは防衛・宇宙コンピューティング向けHBM市場を助けています。プロセッサプラットフォーム内にメモリをパッケージングするベンダーが防衛インテグレーターのパッケージングリスクを軽減し、設計採用を加速できるためです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

アプリケーション別:SIGINTがリードし、自律システムが勢いを増す

レーダー、EO、およびSIGINT処理は2025年に31.48%のシェアを保持し、AIおよび自律システムは防衛・宇宙コンピューティング向けHBM市場において2031年にかけてCAGR 36.58%で成長すると予測されていす。センサー集約型ワークロードは最大の需要プールであり続けています。広開口レーダー、ハイパースペクトルイメージング、およびリアルタイム信号解析は、従来のメモリが同じフォームファクターで確実に提供できない持続的なスループットを必要とするためです。ミッションコンピューティングおよび高性能コンピューティングも主要な二次的基盤を形成しており、海軍および航空搭載システム全体でコマンド、制御、射撃管制、およびその他のオンボードコンピューティングタスクをサポートしています。宇宙船のオンボード処理は、コンステレーションがデータ収集からオンボードフィルタリング、圧縮、および推論へとシフトするにつれて速度を増しています。電子戦もカウンターメジャーおよびスペクトル分析ワークロードがリアルタイムの複雑性において拡大し続けているため、メモリ需要を深めています。

AIおよび自律システムの成長パターンは独特であり、ピーク帯域幅だけでなく一貫したメモリアクセスと高速応答に依存しています。SyntiantとNovi Spaceは2026年3月に軌道上での低電力AIによる物体検出をデモンストレーションし、オンボード自律性がすでに実用的なミッションシナリオに移行していることを示しました。Planet Labsも2026年4月に軌道上でエンドツーエンドのAI推論パイプラインを実行し、オンボードで地理補正された物体検出を完了してデータ返送の遅延を削減しました。地上では、徘徊型弾薬および自律型車両がミリ秒タイミングでカメラ、ライダー、および無線周波数フィードのローカルフュージョンをますます必要としており、防衛・宇宙コンピューティング向けHBM市場のアプリケーションベースを以前の信号処理の中心から拡大しています。これが、AI推論が将来の需要を形成する上で生のセンサースループットと同様に重要になりつつある理由です。

地域分析

北米は2025年の防衛・宇宙コンピューティング向けHBM市場シェアの49.06%を保持し、主要な地域的地位を維持しました。米国は防衛エレクトロニクス調達の規模と、信頼できる製造および先進半導体作業への直接支援を通じてそのリードを支えています。CHIPS for America防衛基金はFY2027まで年間4億米ドルを配分しており、先進パッケージング、信頼できるソーシング、および認定活動に必要な国内基盤を引き続き支援しています。ATSP5契約フレームワークも地域を強化しており、広範なマイクロエレクトロニクスライフサイクルをカバーし、防衛・宇宙コンピューティング向けHBM市場に直接関連する3D先進パッケージング作業を含んでいます。カナダは監視、海上哨戒、および宇宙情報における同盟国調達を通じて地域基盤を支援し、メキシコは主にサポートおよび間接的なサプライチェーンの役割に結びついた小規模な参加者にとどまっています。

ヨーロッパは2025年に2番目に大きな地位を保持し、防衛・宇宙コンピューティング向けHBM市場においてNATOの近代化プログラムおよび次世代航空・無人プラットフォーム活動に支えられました。フランス、イタリア、英国、ドイツはレーダー、ミッションシステム、衛星プログラム、および電子戦作業を通じて主要な地域貢献国であり続けています。Frontgrade Gaislerは2026年5月にCOSMIC7プログラムの下で欧州委員会から資金提供を受け、宇宙アプリケーション向け7 nm RISC-Vプロセッサを開発し、将来の高帯域幅メモリ構成に隣接するより強固な地域コンピューティン基盤を支援しています。EU産業政策も機密性の高いアプリケーションに対して同盟国および地域サプライヤーへの調達を促しており、これにより防衛・宇宙コンピューティング向けHBM市場におけるヨーロッパの地位が徐々に改善されるはずです。

アジア太平洋地域は2031年にかけてCAGR 36.47%で成長すると予測されており、防衛・宇宙コンピューティング向けHBM市場において最も成長の速い地域となっています。韓国はグローバルHBM供給が韓国ベンダーに大きく依存しているため中心的な存在であり続けており、Samsungは2026年5月に主要顧客への12層HBM4Eサンプルの出荷を開始してさらに先行しました。日本は防衛支出の増加と、Micronの2026年7月の広島における大規模HBM拡張の起工式を通じてその役割を強化しており、地域メモリ容量への長期的な投資を示しています。台湾は広域地域における先進パッケージングの可用性がTSMCに大きく依存しているため依然として重要であり、パッケージングアクセスを商業・防衛プログラム全体の共通制約としています。インドはまだ初期段階にありますが、国内半導体政策と防衛近代化が防衛・宇宙コンピューティング向けHBM市場への将来的な参加への道筋を作り始めています。南米、中東・アフリカは、ローカルHBM開発よりも輸入防衛エレクトロニクスの調達が重要な新興需要ゾーンにとどまっています。

競争環境

防衛・宇宙コンピューティング向けHBM市場はメモリ供給が高度に集中している一方、システムインテグレーションが広く分散しているという分断した構造を持っています。コンポーネントレベルでは、SK hynix、Samsung、Micronがグローバルなイチ出力を支配しており、防衛認定が考慮される前から供給基盤は寡占的なプロファイルを持っています。インテグレーションレベルでは、防衛プライム、組み込みコンピューティング専門企業、および放射線硬化企業がプログラム固有の設計、オープンアーキテクチャモジュール、およびミッションコンピュータ全体で競争しています。これにより、パッケージングアクセス、認定準備、および防衛標準への準拠が生のデバイスパフォーマンスと同様に重要な競争モデルが生まれています。防衛・宇宙コンピューティング向けHBM市場は、商業メモリの進歩と信頼できる展開要件を橋渡しできるサプライヤーを、その方程式の片側しか提供できない企業よりも効果的に評価します。

商業メモリベンダーは生産規模と世代タイミングで競争しており、それらの動きが防衛・宇宙コンピューティング向けHBM市場の将来のコストと可用性曲線を形成しています。Samsungは2026年5月に業界初の12層HBM4Eサンプルの出荷を開始し、次世代帯域幅と効率における早期リーダーシップ確保への意欲を示しました。Micronは2026年第1四半期にHBM4 36 GB 12段スタックの大量生産を開始し、将来の防衛認定プログラムが密接に追跡する可能性が高い商業ベースラインを確立しました。SK hynixも2026年6月にHBM4E 12段スタックンプルを予定より早く納品し、トップメモリサプライヤー間のタイミング競争がいかに僅差になっているかを示しました。

防衛・宇宙コンピューティング向けHBM市場において、HBMプラットフォームを展開可能な堅牢なシステムに変換している防衛重視の専門企業の間でも第二の競争層が生まれています。BAE Systemsは2026年6月に放射線硬化プラットフォーム上でEndura SoCをデモンストレーションし、商業プロセス能力を高保証宇宙ミッションに適応させる戦略を示しました。Parry Labsは戦術エッジミッションコンピューティング向けにForge Bossで別の道を進み、Pacific DefenseはAI対応VPXデジタル信号プロセッサを戦争および追跡の役割向けに導入しました。いずれも小規模な専門企業がオープンアーキテクチャ展開において迅速に動ける方法を示しています。AitechとTeledyne e2vも2026年2月に発表されたSP1 SpaceVPXプラットフォームを通じてインテグレーションパートナーシップが放射線耐性オンボードAIコンピューティングをどのように支援できるかを示しました。防衛固有のHBM認定標準が存在しないことは依然として差別化の余地を残しており、後世代のHBMを最も早く検証した企業が防衛・宇宙コンピューティング向けHBM市場で優位性を確保する可能性が高いです。

防衛・宇宙コンピューティング向けHBM産業のリーダー企業

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Micronは日本の広島において93億米ドルのHBM工場拡張の起工式を行いました。これは米国のメモリメーカーによる単一国での最大規模の半導体施設投資の一つです。この容量拡張はHBM4および将来世代の生産を対象としており、商業AIおよび防衛コンピューティング市場の両方に対するMicronの複数サイクルにわたる供給コミットメントを強化しています。

- 2026年6月:BAE Systemsは、GlobalFoundriesの商業ライセンスを受けたRH45nmシリコン・オン・インシュレータプラットフォームを使用して、自然宇宙空間および最も過酷な戦略的放射線環においてEndura SoCが回復力を持って動作することを実証しました。このマイルストーンはEnduraをクラスA宇宙ミッション向けの高性能プロセッサ候補として位置づけており、同社はバージニア州マナサスにある米国国防総省カテゴリ1A信頼できるソース施設を通じてソフトウェア開発ユニットの注文を受け付けています。

- 2026年5月:Samsung Electronicsは業界初の12層HBM4Eサンプルを主要なグローバル顧客への出荷を開始し、スタックあたり最大3.6 TB/sの帯域幅、48 GBの容量、16%改善されたエネルギー効率、14%以上優れた熱抵抗を実現しました。これらはすべてSamsungの1c-nm DRAMプロセスと4 nmロジックベースダイを使用しています。

- 2026年5月:Aitech SystemsはNVIDIA IGX Thorプラットフォームをそのs-A2300 COTS AIスーパーコンピュータおよび将来の宇宙グレード設計に統合することを発表し、過酷な環境における衛星およびエッジAIミッションのオンボードAI処理能力を大幅に拡大しました。これはAitechの第3世代宇宙認定スーパーコンピュータです。

防衛・宇宙コンピューティング向けHBMグローバル市場レポートの範囲

防衛・宇宙コンピューティング向けHBMグローバル市場とは、高帯域幅メモリ(HBM)技術を防衛・航空宇宙グレードのコンピューティングシステムに統合することに特化した産業セグメントを指し、ミッションクリティカルなアプリケーションに対して超高速データ処理、低レイテンシ、およびエネルギー効率の高いパフォーマンスを実現します。

防衛・宇宙コンピューティング向けHBM市場レポートは、技術(HBM2、HBM2E、HBM3、HBM3E、HBM4)、スタックあたりメモリ容量(4 GB以下、4 GB~8 GB、8 GB~16 GB、16 GB~32 GB、32 GB超)、プロセッサインターフェース(CPU、GPU、FPGA、ASIC、AIアクセラレータ、ネットワーキングおよび通信プロセッサ)、アプリケーション(ミッションコンピューティング、高性能コンピューティング、AIおよび自律システム、レーダー・EOおよびSIGINT処理、宇宙船オンボード処理、電子戦および信号処理)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 4 GB以下 |

| 4 GB~8 GB |

| 8 GB~16 GB |

| 16 GB~32 GB |

| 32 GB超 |

| CPU |

| GPU |

| FPGA |

| ASIC |

| AIアクセラレータ |

| ネットワーキングおよび通信プロセッサ |

| ミッションコンピューティング |

| 高性能コンピューティング |

| AIおよび自律システム |

| レーダー・EOおよびSIGINT処理 |

| 宇宙船オンボード処理 |

| 電子戦および信号処理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| 技術別 | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| スタックあたりメモリ容量別 | 4 GB以下 | |

| 4 GB~8 GB | ||

| 8 GB~16 GB | ||

| 16 GB~32 GB | ||

| 32 GB超 | ||

| プロセッサインターフェース別 | CPU | |

| GPU | ||

| FPGA | ||

| ASIC | ||

| AIアクセラレータ | ||

| ネットワーキングおよび通信プロセッサ | ||

| アプリケーション別 | ミッションコンピューティング | |

| 高性能コンピューティング | ||

| AIおよび自律システム | ||

| レーダー・EOおよびSIGINT処理 | ||

| 宇宙船オンボード処理 | ||

| 電子戦および信号処理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの防衛・宇宙コンピューティング向けHBM市場規模はどのくらいですか?

防衛・宇宙コンピューティング向けHBM市場は2025年に5,086万米ドルと評価され、2026年から2031年にかけてCAGR 35.47%で2031年までに3億2,059万米ドルに達すると予測されています。

防衛・宇宙コンピューティングにおけるHBM採用をリードする技術セグメントはどれですか?

HBM3は2025年に43.54%のシェアでリードしており、商業メモリの発売と防衛認定サイクルの間のラグを反映しています。

防衛・宇宙HBM展開において最も速く成長しているアプリケーションはどれですか?

AIおよび自律システムは、より多くのプラットフォームがローカル推論とセンサーからアクションへの処理にシフトするにつれて、2031年にかけてCAGR 36.58%で最も速く成長すると予測されています。

北米が最大の地域的機会である理由は何ですか?

北米は米国の防衛エレクトロニクス需要、信頼できるファウンドリ要件、および持続的な半導体資金調達支援により、2025年に49.06%のシェアを保持しました。

軍事・宇宙システムにおけるHBMのより広範な展開を制限しているものは何ですか?

主な制約は放射線認定コスト、長い信頼性スクリーニングサイクル、および先進パッケージング容量へのアクセスの制限です。

現在最も重要なプロセッサインターフェースはどれですか?

FPGAは再構成可能なハードウェアが長い防衛調達サイクルに適合し、ハードウェア全体の再設計なしに後のアルゴリズム更新を可能にするため、2025年に36.62%のシェアを保持しました。

最終更新日: