自動車向けAIプロセッサ用HBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.19 十億米ドル |

| 市場規模 (2031) | 290.81 十億米ドル |

| 成長率 (2026 - 2031) | 57.31% CAGR |

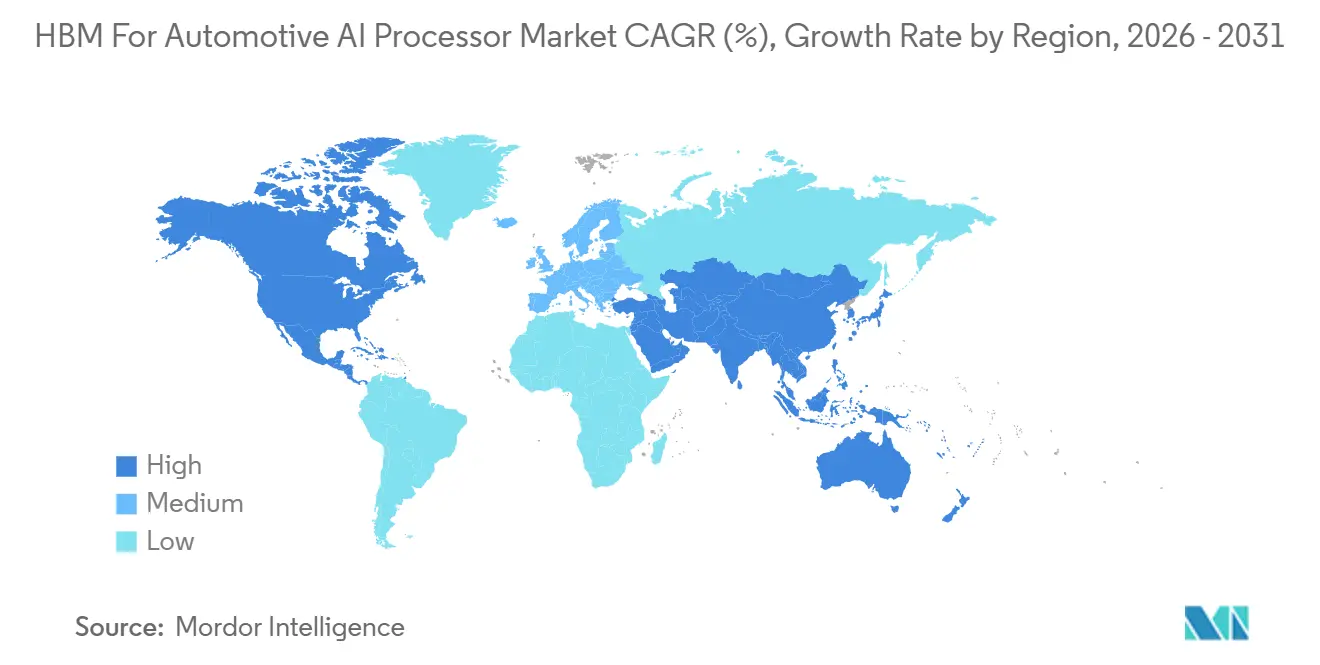

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

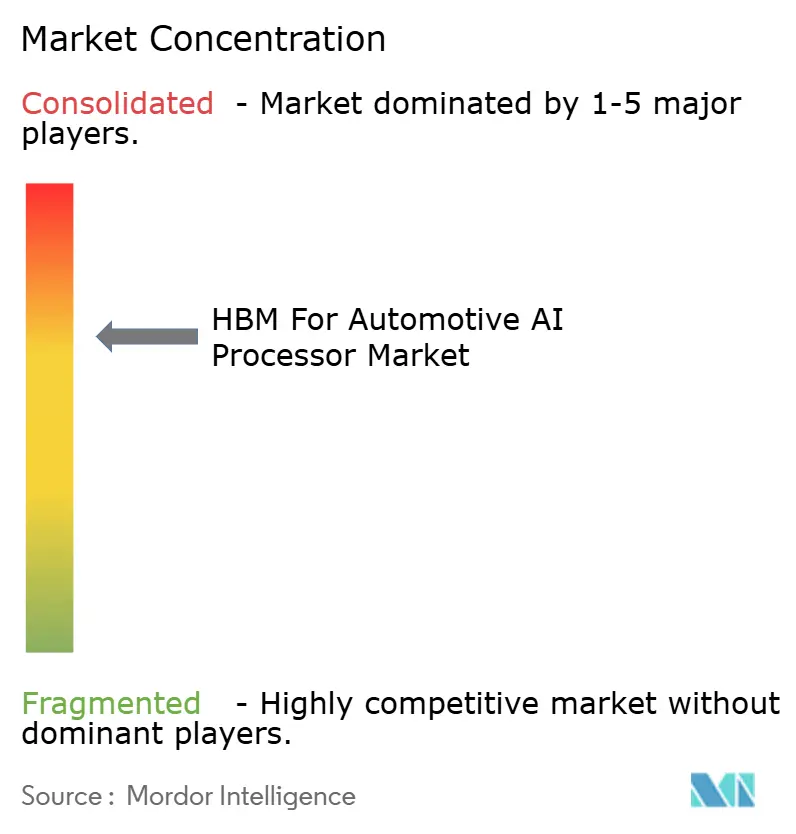

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車向けAIプロセッサ用HBM市場分析

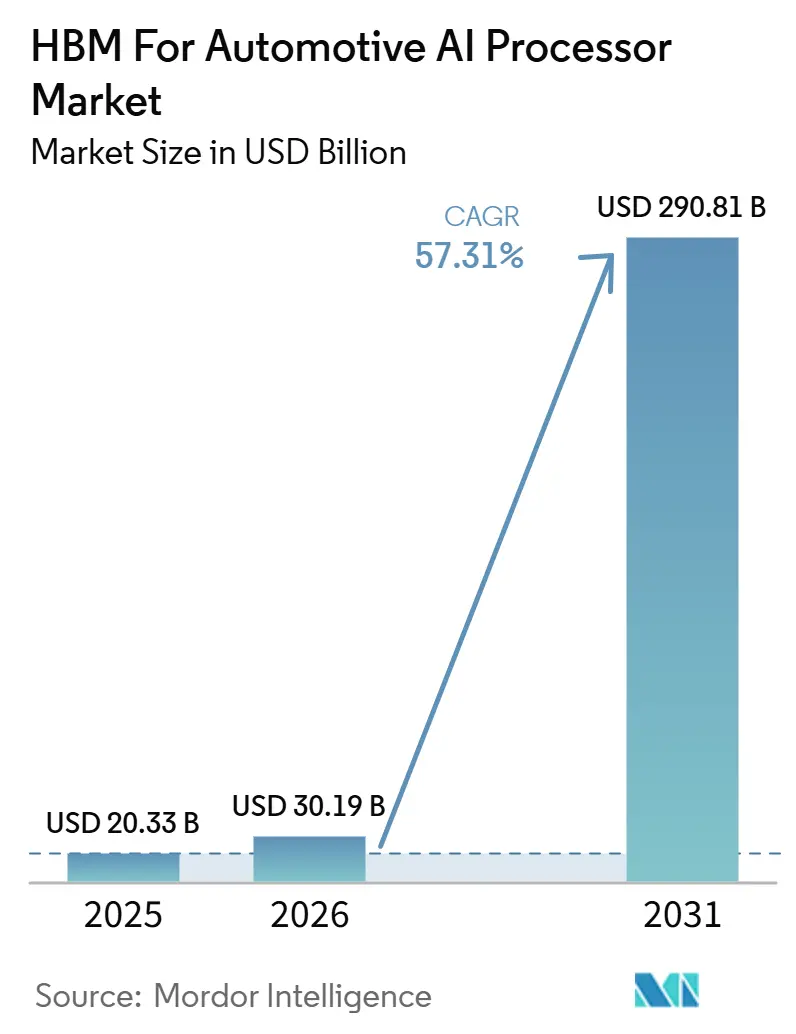

自動車向けAIプロセッサ用HBM市場規模は、2025年の20.33ミリオン米ドルから2026年には30.19ミリオン米ドルに拡大し、2031年までに290.81ミリオン米ドルに達する見込みで、2026年から2031年にかけてCAGR57.31%で成長すると予測されています。自動車向けAIプロセッサ用HBM市場は、プレミアムプログラム全体で集中型車両コンピュートがより一般的になるにつれ、初期のプラットフォーム計画から積極的な認定、調達、設計採用活動へと移行しています。ソフトウェア定義型車両のロードマップがより多くのコード、モデル、データを車内に保し続ける一方、高度な自律走行プログラムがメモリ帯域幅の需要をレガシーアーキテクチャが単独でサポートできる範囲を超えて押し上げているため、需要が高まっています。OEMが統合HBMを搭載したプラットフォームを選択すると、メモリの選択が複数年にわたる車両サイクルを通じて固定されることが多いため、サプライヤーの競争上の地位もより持続的なものになっています。HBM容量が高度に集中しており、自動車向けバージョンは大規模出荷前に長い認定サイクルをクリアしなければならないため、供給規律は引き続き重要な商業的要因となっています。これにより、早期に認定を受けたサプライヤーとプラットフォームパートナーが自動車向けAIプロセッサ用HBM市場において長期的な視野を確保できる一方、後発参入者はより狭い設計ウィンドウに直面することになります。

主要レポートのポイント

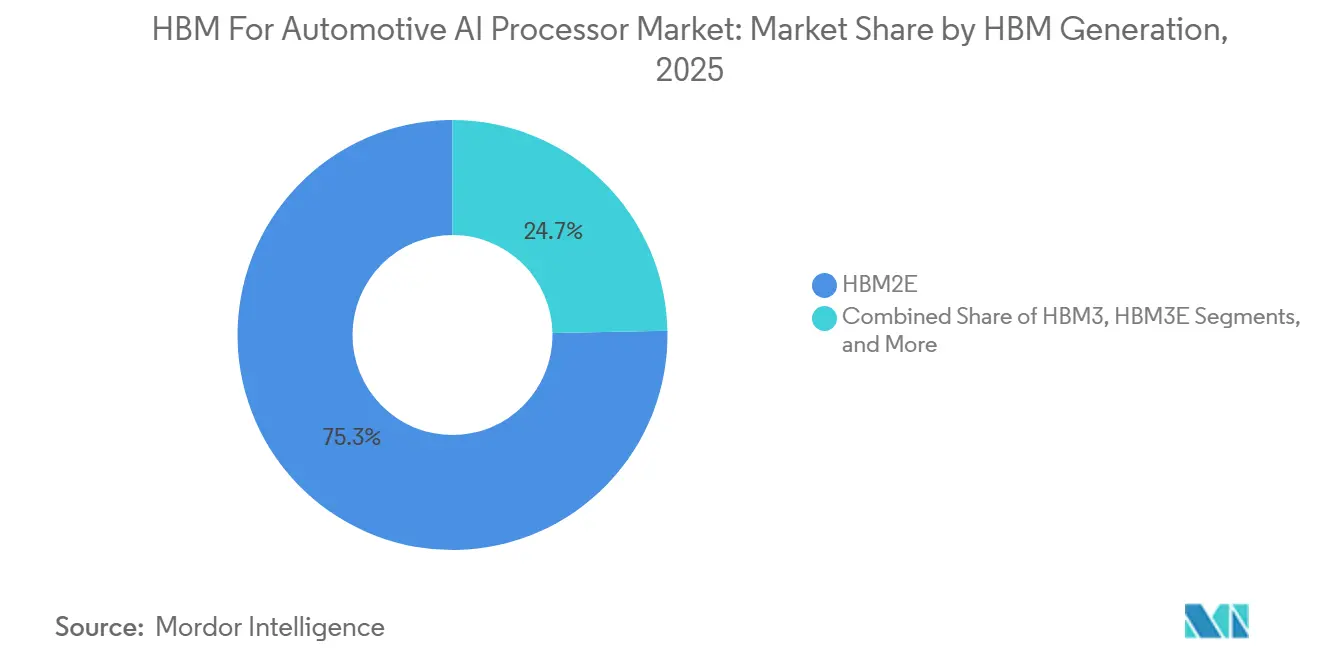

- HBM世代別では、HBM2Eが2025年の自動車向けAIプロセッサ用HBM市場において75.31%のシェアを占め、HBM4は2031年にかけてCAGR57.91%で拡大すると予測されています。

- プロセッサタイプ別では、GPUベースAIプロセッサが2025年に51.12%のシェアを占め、ヘテロジニアスAI SoCは2031年にかけてCAGR58.29%で拡大すると予測されています。

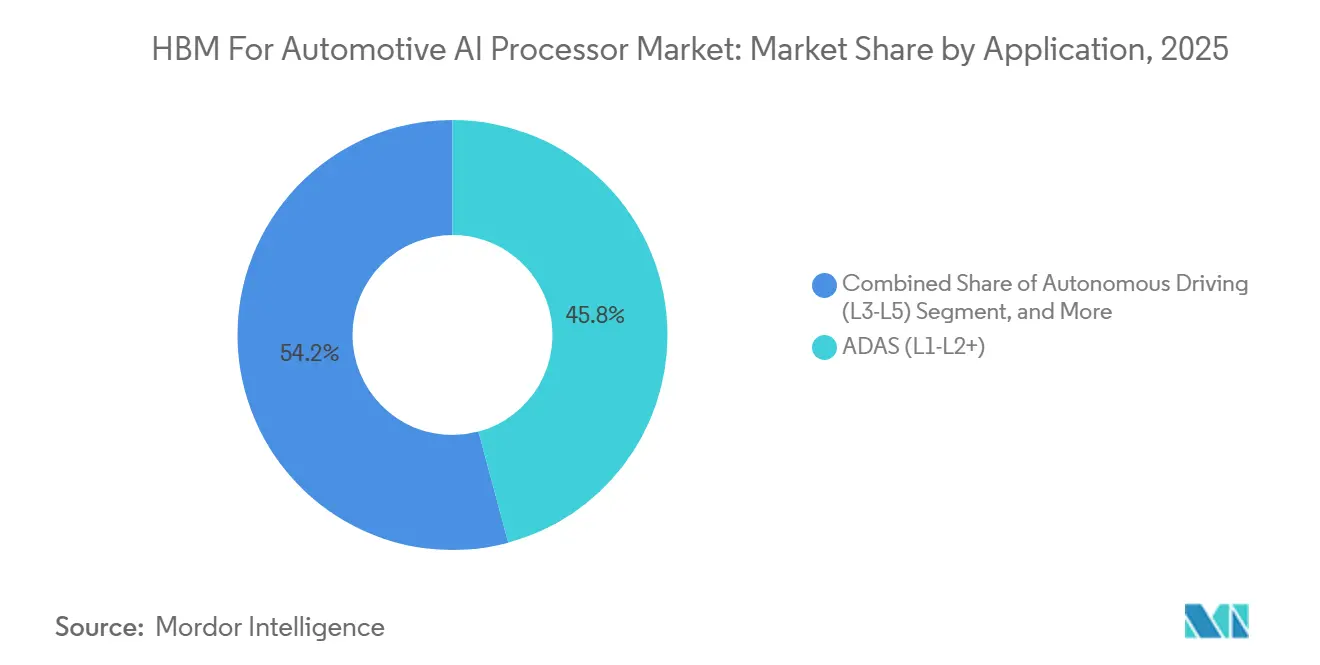

- アプリケーション別では、ADAS L1-L2+が2025年に45.82%のシェアを占め、自動運転L3-L5は2031年にかけてCAGR58.23%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車向けAIプロセッサ用HBM市場において83.94%のシェアを占め、大型商用車は2031年にかけてCAGR57.84%で拡大すると予測されています。

- 地域別では、北米が2025年に41.78%のシェアを占め、アジア太平洋地域は2031年にかけてCAGR58.22%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル自動車向けAIプロセッサ用HBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 集中型車両コンピュートによる帯域幅集約度の増大 | +14.5% | グローバル、北米および中国に集中 | 中期(2〜4年) |

| ADASの安全要件による高メモリスループットの要求 | +11.2% | 北米およびヨーロッパ、アジア太平洋地域へ拡大 | 短期(2年以内) |

| ソフトウェア定義型車両アーキテクチャによる車内データ負荷の増大 | +8.8% | グローバル、ヨーロッパおよび中国で強い関連性 | 中期(2〜4年) |

| 自動車向けAIプロセッサにおけるリアルタイム推論のための低レイテンシメモリの必要性 | +7.3% | グローバル、アジア太平洋地域および北米で強い関連性 | 短期(2年以内) |

| 車内ジェネレーティブAIによるコンピュートおよびメモリ需要の拡大 | +5.9% | プレミアムコックピットプラットフォーム向けの北米および中国 | 短期(2年以内) |

| プレミアムプラットフォーム設計採用に紐づくHBM認定 | +4.2% | グローバル、北米・ヨーロッパ・韓国で最も強い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

集中型車両コンピュートによる帯域幅集約度の増大

自動車向けAIプロセッサ用HBM市場は、分散型ECUレイアウトから、より多くの機能を共有処理ドメインに集約する集中型車両コンピュートプラットフォームへの移行によって押し上げられています。[1]NVIDIA、「NVIDIAがDRIVE Thorを発表、クラスター、インフォテインメント、自動運転、駐車を単一のコスト削減システムに統合した集中型カーコンピュータ」、NVIDIAニュースルーム NVIDIAは、DRIVE AGX Thorがクラスター、インフォテインメント、自動運転、駐車を1つのSoCに統合し、最大2,000 FP4テラフロップスにスケールアップすると述べており、プラットフォームレベルで車両コンピュート密度がいかに急速に上昇しているかを示しています。Micronは、レベル3システムには100 GB/sから256 GB/sのDRAM帯域幅が必要であり、高度なレベル4プラットフォームはより重いセンサーフュージョン条件下で1 TB/sを超える可能性があると述べています。現在のLPDDR5X実装がすでに高スループットレベルに向かって伸びているため、次のパフォーマンスステップはコントローラーの追加よりもメモリアーキテクチャ自体の変更に依存するという点でこのギャップは重要です。ISO 26262と長い検証サイクルも、サブシステムが同じ車両プログラム内で安全性と持続的なパフォーマンスの両方をサポートしなければならないため、許容されるメモリ選択の範囲を狭めています。OEMが集中型コンピュートにコミットすると、メモリロードマップがプラットフォーム決定の一部となり、後期段階のコンポーネント交換ではなくなるため、自動車向けAIプロセッサ用HBM市場はより強固な需要基盤を獲得します。

ADASの安全要件による高メモリスループットの要求

自動車向けAIプロセッサ用HBM市場は、安全システムがよりセンサーリッチでソフトウェア重視の動作条件に移行するにつれ、ADASハードウェアの技術的な最低水準が上昇することからも恩恵を受けています。[2]Micron Technology、「MicronがオートモーティブメモリをSAFERに」、Micron Technology Micronの自動車向けメモリフレームワークは、高度なLPDDR5Xユースケース向けに256ビットから512ビットのメモリバス幅と8.5 Gbps I/Oシグナリングレートを強調しており、現在のシステムが従来のメモリ設計をどこまで押し広げているかを示しています。車両がより多くのカメラ、レーダー、ライダーデータを同時に処理するにつれ、問題は孤立した機能実行から、厳格な電力および熱制限下での持続的なマルチセンサーフュージョンへとシフトしています。Mobileye は2026年1月に、将来のEyeQ6Hのコミットメントが1,900万システムを超えたと述べており、より統合された知覚とサラウンドADASアーキテクチャの背後にある幅広いOEMの連携を示しています。高量産ADASの展開が自動車向けAIプロセッサ用HBM市場において将来の自律走行プログラムが構築するハードウェアベースラインを形成するため、この規模は重要です。安全スタックがよりコンピュート集約的になるにつれ、メモリスループットは二次的な調整変数ではなく、コアな設計基準に近づいていきます。

ソフトウェア定義型車両アーキテクチャによる車内データ負荷の増大

自動車向けAIプロセッサ用HBM市場は、ソフトウェア定義型車両プログラムによって支えられており、これらのプログラムは発売後も車内でアクティブに保持しなければならないソフトウェアとモデルの負荷を拡大し続けています。Micronは、ソフトウェア定義型アーキテクチャが成熟するにつれ、高級車のソフトウェアコード量がほぼ1億行から約10億行に増加すると予測していると述べています。この変化により、プラットフォームの再設計を強いることなく、密度の高いコードベース、より大きなAIモデル、繰り返しのOTA(無線)アップデートを処理できるメモリサブシステムの必要性が高まります。Visteonは2026年1月に、NVIDIAソフトウェア上でコックピットとADAS機能のためのハイブリッドエッジクラウドAIをサポートするAI-ADASコンピュートモジュールを発表しており、コンピュートドメインが現在、別々のブロックとしてではなく、連携して動作するように設計されていることを反映しています。LGエレクトロニクスもCES 2026向けにAIキャビンプラットフォームを発表し、NVIDIAとQualcommの自動車向けハードウェア上でマルチモーダル言語、ビジョン、画像生成モデルを実行し、同じ車両環境内に2つ目のソフトウェア重視のワークロードを追加しています。所有サイクル全体を通じてより多くの機能が車内でライブ状態を維持するにつれ、帯域幅と密度が共に上昇し始め、自動車向けAIプロセッサ用HBM市場の継続的な拡大を支えす。

自動車向けAIプロセッサにおけるリアルタイム推論のための低レイテンシメモリの必要性

リアルタイム推論により、自動車向けAIプロセッサ用HBM市場は、ピーク時のベンチマーク結果だけで優れているのではなく、実際の走行条件下で迅速に応答できるメモリシステムに焦点を当て続けています。Micronが公開した自動車向けメモリフレームワークは、高度なADASおよび自律走行スタックが、自動車の電力および信頼性制限内に収まりながら、すでに広いバスと持続的なスループットを必要としていることを示しています。QualcommとBMWは2025年9月にSnapdragon Ride PilotをBMW iX3で量産化し、自動運転プラットフォームがすでに開発から量産車両プログラムへと移行していることを示しています。Mobileye の2026年1月のEyeQ6Hコミットメントに関する更新は、OEMが大規模に統合型知覚プラットフォームを選択していることを示しており、メモリサブシステムが予測可能な応答時間を提供するよう圧力が高まっています。実際には、メモリパスが車内のセンサーフュージョンとモデル実行に追いつけない場合、プロセッサのブランド価値は低下します。そのため、低レイテンシメモリは自動車向けAIプロセッサ用HBM市場全体で競争力のあるプラットフォーム設計のコア要件であり続けています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車認定サイクルによる商業化の遅延 | -5.8% | グローバル、AEC-Q100要件は普遍的 | 短期(2年以内) |

| 熱および電力制約による大衆市場車両へのHBM採用の制限 | -4.2% | グローバル、アジア太平洋地域の大衆市場セグメントで特に強い圧力 | 中期(2〜4年) |

| HBMのコストプレミアムによるプレミアムセグメント以外への普及制限 | -3.5% | アジア太平洋地域およびその他の価格敏感市場 | 中期(2〜4年) |

| 供給集中による自動車メーカーおよびティア1サプライヤーへの割り当てリスク | -2.9% | グローバル、優先的でない自動車バイヤーに最も強い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

自動車認定サイクルによる商業化の遅延

自動車向けメモリはデータセンター向けメモリと同じスケジュールで進めることができないため、認定は自動車向けAIプロセッサ用HBM市場における最も強い制約の一つであり続けています。[3]Weebit Nano、「AEC-Q100認定への道」、Weebit Nano Weebit NanoはAEC-Q100の認定プロセスについて、ロットあたり77サンプルの3生産ロットにわたるストレステストと、1,000〜2,000時間の加速試験でゼロ故障が必要であると説明しています。同フレームワークには-55℃から150℃の温度サイクルと完全な故障解析も含まれており、HBMのような積層メモリアーキテクチャにとって認定の負担が特に重くなっています。この負担はメモリダイを超えて広がります。なぜなら、ベースダイ、シリコン貫通ビア、パッケージングスタック、プロセッサ統合のすべてが、車両条件での長サイクル信頼性を証明しなければならないからです。機能安全は第二の層を追加します。なぜなら、ISO 26262の文書化と安全検証が、プラットフォームがOEMプログラム全体にスケールする前にメモリ設計と整合しなければならないからです。これにより、需要シグナルが強く、より広いAIメモリエコシステムに容量が存在する場合でも、自動車向けAIプロセッ用HBM市場における商業化が遅延します。

熱および電力制約による大衆市場車両へのHBM採用の制限

車両電子機器はサーバーで使用される制御された冷却環境では動作しないため、熱および電力制限は依然として自動車向けAIプロセッサ用HBM市場を制約しています。自動車プラットフォームは広い温度範囲と長い耐久サイクルに耐えなければならないため、局所的な熱密度を高めるメモリスタックはモジュールレベルでパッケージングと信頼性の課題を生み出します。SK HynixはHBM4の開発が12層製品に移行し、新世代はより高い帯域幅向けに構築されていると述べており、メモリ性能が向上するにつれてより密度の高い電気的および熱的設計の負担が生じることを示唆しています。IEEE ITHERM 2025のHBM向けコンパクト熱モデリングに関する研究も、実際のワークロード下での局所的なホットスポットを回避するために、システムインパッケージの正確な熱特性評価が不可欠であることを示しました。これらの制約は、より強力な冷却システムと高いコンピュート支出をすでに正当化できるプレミアム車両や特殊フリートでは吸収しやすいです。低価格帯の車両では、自動車向けAIプロセッサ用HBM市場においてパッケージング、冷却、コストのトレードオフに対してメモリの優位性を比較検討しなければならないため、同じ制約が採用を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HBM世代別:HBM2Eが収益基盤を維持する中、HBM4がロードマップを刷新

HBM2Eは2025年の自動車向けAIプロセッサ用HBM市場シェアの75.31%を占め、これは量産自動車AIプラットフォームと長い車両設計サイクルにすでに結びついている世代を反映しています。この地位は技術進歩の停滞を示すものではありません。なぜなら、収益基盤の多くは、車両発売後に量産に固定されたままの以前のプロセッサ選択から生じているからです。自動車向けAIプロセッサ用HBM市場では、自動車プログラムは通常、メモリの選択が確定してから数年間量産が続くため、これらの以前のコミットメントが重要です。これにより、新しい世代が将来の車両発売に向けた評価と認定に移行している間も、HBM2Eには持続的な需要の裾野が生まれます。したがって、HBM3とHBM3Eは中間的な位置にあり、技術的には次世代の自動車AIプラットフォームに近いものの、より広い採用が続く前に自動車グレードの検証に依存しています。

HBM4は2026年から2031年にかけてCAGR57.91%で拡大すると予測されており、自動車向けAIプロセッサ用HBM市場において最も強力な次世代世代となっています。SK Hynixは2025年3月に世界初のHBM4開発を完了し量産準備を整えたと述べており、サプライヤーのロードマップがすでに次の帯域幅ステップに向けて整合していることを確認しています。同社はその後、2026年6月にピンあたり16 Gbpsのデータ転送速度とHBM4比20%以上の電力効率改善を備えた12層HBM4Eサンプルを出荷し、パフォーマンスの梯子がいかに急速に進んでいるかを示しました。それでも、AEC-Q100と安全要件が初期製品リリースから車両グレードの利用可能性までのタイミングを延ばすため、自動車向けの道はデータセンター向けの道よりも遅くなります。これは、自動車向けAIプロセッサ用HBM産業において、HBM2Eが既存の設置基盤をサポートしながらHBM4が次の設計採用を構築するという長い重複期間が生じる可能性が高いことを意味します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プロセッサタイプ別:GPUプラットフォームが現在リードする中、SoCの収束が静かに需要を再形成

GPUベースAIプロセッサは2025年の自動車向けAIプロセッサ用HBM市場規模の51.12%を占め、プレミアム自動車プログラムにおけるGPU中心のコンピュートプラットフォームの強力な展開基盤と一致しています。このリードはNVIDIAのDRIVEエコシステムの商業的リーチと密接に結びついており、高度な自動運転プログラムに向けてグローバルOEMの幅広いリストから設計コミットメントを確保しています。自動車向けAIプロセッサ用HBM市場では、GPUプラットフォームは車両プログラムへの参入が早く、プレミアムアプリケーション全体でより広い設置基盤を構築したため、依然として最も明確な量産参照点を提供しています。同時に、OEMがコックピット、ADAS、集中型コンピュートの収束が始まるにつれ、より少ないチップでより多くのドメインを処理することを望んでいるため、需要の中心がシフトし始めています。このシフトにより、個別のコンピュートブロックの魅力が低下し、統一された自動車設計内に複数のアクセラレータを組み合わせるアーキテクチャが支持されます。

ヘテロジニアスAI SoCは2026年から2031年にかけてCAGR58.29%で拡大すると予測されており、自動車向けAIプロセッサ用HBM市場において最も成長の速いプロセッサグループとなっています。その台頭は、プロセッサの価値がAIアクセラレーション、グラフィックス、接続性、メモリアクセスを1つのプラットフォーム内でいかにうまく組み合わせるかに依存するドメイン収束に向けた広範な動きを反映しています。BMWとのQualcommの量産展開とStellantisとの2026年の拡大協力は、スケーラブルな自動車向けSoCが次世代車両アーキテクチャ全体でマルチドメイン展開に向けてどのように位置づけられているかを示しています。ASICベースおよびNPUベースのプロセッサは、効率性、コスト管理、または検証済み機能が幅広い柔軟性よりも重要な集中型ワークロードにおいて依然として価値を持っています。FPGAベースのプロセッサはプロトタイピングと検証において有用であり続けていますが、自動車向けAIプロセッサ用HBM産業は、より高い統合とクリーンなシステムスケーリングを提供する量産対応プラットフォームをますます好む傾向にあります。

アプリケーション別:自動運転が成長をリードし、ADASが現在の収益を支える

自動運転L3-L5は2026年から2031年にかけてCAGR58.23%で拡大すると予測されており、自動車向けAIプロセッサ用HBM市場において最も積極的なアプリケーションパスとなっています。Micronは、自律走行レベルが上昇するにつれてDRAM帯域幅の需要が急激に増加し、最も要求の高いレベル4のワークロードは低帯域幅メモリが単独でサポートできる範囲をはるかに超えると述べています。NVIDIAは、DRIVE HyperionがBYD、Geely、いすゞ、日産のレベル4プログラムに採用されており、メルセデス・ベンツ、トヨタ、GM、現代自動車、起亜からの以前のコミットメントも加わっていると述べていま。NVIDIAとUberは2026年3月に、2028年までに28都市でDRIVE AVを搭載した自動運転車両を展開する計画を発表し、アプリケーションにより明確な商業的展開パスを与えています。これらの動きを総合すると、自動車向けAIプロセッサ用HBM市場において、自動運転が単に広範なADASのアップグレードに追随するのではなく、次のメモリパフォーマンス要件のペースを設定することが示唆されます。

ADAS L1-L2+は2025年の自動車向けAIプロセッサ用HBM市場規模の45.82%を占め、現在最大のアプリケーション基盤であり続けています。このシェアは、車線維持、アダプティブクルーズ、緊急ブレーキ、その他のセンサー駆動機能を使用する量産車両の大規模な設置基盤を反映しており、これらはすでに今日商業化されています。これらのシステムのほとんどはまだLPDDR5またはLPDDR5Xに依存していますが、ADASが孤立した機能からより完全なサラウンド知覚と融合した意思決定層に移行するにつれ、自動車向けAIプロセッサ用HBM市場は影響を受けます。AIコックピットと乗員向けシステムはADASと自律走行よりも小さいままですが、LGのCES 2026プラットフォームは、マルチモーダルモデルがキャビン内に別個のメモリ集約型ワークロードを生み出し始めていることを示しています。テレマティクス、接続性、V2X、自動車向けエッジAIコンピューティングは近期においてより小さなセグメントにとどまりますが、時間の経過とともにメモリリソースを競い合う車両機能の数を広げ続けます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車が数量を牽引し、商用車が長期的な機会を示す

大型商用車は2026年から2031年にかけてCAGR57.84%で拡大すると予測されており、自動車向けAIプロセッサ用HBM市場において最も成長の速い車両クラスとなっています。このセグメントは、フリートオペレーターが多くの乗用車購入者よりも直接的に高い自律走行支出をルート効率、労働力削減、稼働率向上に結びつけることができるため、より明確な経済的根拠から恩恵を受けています。NVIDIAはGTC 2026でいすゞとTIER IVがDRIVE AGX Thorを搭載したレベル4自律走行バスを共同開発していると述べており、商用車パスに具体的なプログラム例を与えています。商用プラットフォームは、ハードウェアが測定可能なフリートリターンと長い運用スケジュールをサポートする場合、より高いコンピュートと冷却コストをより容易に吸収できます。そのため、予測期間の大部分において乗用車が絶対値で大きいままであっても、大型商用需要は自動車向けAIプロセッサ用HBM市場において重要な第二の成長エンジンになる可能性があります。

乗用車は2025年の自動車向けAIプロセッサ用HBM市場規模の83.94%を占め、プレミアム乗用車プラットフォームが高度な自動車向けAIメモリの最初の大規模参入点であり続けることを確認しています。メルセデス・ベンツ、トヨタ、GM、現代自動車、起亜、日産、BYD、Geelyにわたるエコシステムのフットプリントは、乗用車プログラムが自動車向けAIプロセッサ用HBM市場における現在の設計活動のほとんどを定義していることを示しています。プレミアム乗用車は、より高い電子コンテンツを搭載し、インフォテインメントと運転支援にわたるより豊富なソフトウェア機能セットをサポートできるため、新しいコンピュートおよびメモリアーキテクチャをより早く採用する傾向があります。小型商用車は両極端の中間に位置し、共有コンピュート設計がより広いフリートに移行するにつれて乗用車プラットフォームのタイミングに追随する可能性が高いです。時間の経過とともに乗用車の集中度は緩和されるはずですが、今日の自動車向けAIプロセッサ用HBM市場における主要な収益の柱であり続けています。

地域分析

北米は2025年の自動車向けAIプロセッサ用HBM市場シェアの41.78%を占め、現在の需要における主要な地域基盤となっています。この地域は、メルセデス・ベンツ、トヨタ、GM、現代自動車、起亜、日産、BYD、Geely、いすゞなどにわたる高度な自動運転プログラムの設計コミットメントを持つNVIDIAの広範なDRIVEエコシステムのフットプリントから恩恵を受けています。MicronとGeneral Motorsは2026年7月1日に、GM車両生産と将来のプラットフォームイノベーションに不可欠なメモリとストレージの長期供給を確保するための戦略的顧客契約を締結し、将来の自動車プラットフォームに向けた地域調達の根拠を強化しました。2025年9月のQualcommのRide PilotのBMWとのデビューと60カ国以上での検証も、北米のプラットフォームサプライヤーが自国地域をはるかに超えて自動運転プログラムに影響を与えていることを示しています。

ヨーロッパは2025年も主要な需要センターであり続けました。なぜなら、プレミアムOEMの集中と高度な車両電子機器プログラムが地域を自動車向けAIプロセッサ用HBM市場と緊密に結びつけ続けているからです。NVIDIAは、メルセデス・ベンツの次期Sクラスがレベル4対応アーキテクチャを持つNVIDIA DRIVE AV上に構築されていると述べており、ヨーロッパを高帯域幅メモリ採用における重要なプレミアム設計採用地域としています。StellantisとQualcommは2026年5月に多年間の協力関係を拡大し、次世代車両アーキテクチャ全体にSnapdragon デジタルシャーシプラットフォームを展開することで合意し、地域のコックピット、接続性、ADASの移行に規模を加えました。地域のパターンは、したがって、メモリ量そのものの早期拡大よりも、ヨーロッパのプレミアムプログラムが将来の車両コンピュートスタックの技術的ベースラインをどのように設定し続けるかについてのものです。

アジア太平洋地域は2026年から2031年にかけてCAGR58.22%で拡大すると予測されており、自動車向けAIプロセッサ用HBM市場において最も成長の速い地域となっています。地域の成長は、メモリ製造の集中、高度な車両コンピュートにおけるアジアOEMの役割の拡大、およびDRIVEエコシステム内に現在存在する自動運転プログラムの数の拡大に結びついています。SK Hynixは2026年6月に12層HBM4Eサンプルを出荷し、より優れた電力効率と大きなスタック容量を強調しており、次世代自動車向けメモリの供給側における地域の重要性を強調しています。現代自動車と起亜も2026年3月にDRIVE Hyperionに基づく次世代自動運転技術に向けてNVIDIAとの戦略的パートナーシップを拡大し、将来の車両プラットフォーム展開におけるジア太平洋地域の役割を強化しています。南米および中東・アフリカは、高度な自律走行展開と地域の高性能プラットフォーム製造がまだ十分に発展していないため、自動車向けAIプロセッサ用HBM市場においてより初期段階の地域にとどまっています。

競合環境

自動車向けAIプロセッサ用HBM市場は、メモリ供給側において依然として高度に集中しており、意味のあるHBM生産と認定容量を管理するベンダーはごく少数です。この層では、競争上の優位性は生産量だけでなく、新しいHBM世代を自動車認定タイムラインとプラットフォームロードマップに整合させることができる者にも依存しています。SK Hynixは2025年にHBM4開発を完了し、2026年に12層HBM4Eサンプルを出荷することでその地位を強化し、技術的リーダーシップと迅速な商業化のペースの両方を示しました。Micronは、2026年7月のGeneral Motorsとの戦略的顧客契約に見られるように、国内供給と顧客契約を自動車プログラムにより密接に結びつけることで異なる優位性を構築しました。

プラットフォーム側では、NVIDIAはDRIVE HyperionがグローバルなグローバルなOEMプログラムの幅広いグループに採用されているため、自動車向けAIプロセッサ用HBM市場において最も広範なエコシステムアンカーであり続けています。Qualcommは最も明確な大規模チャレンジャーであり、BMW iX3の量産ローンチとStellantisとの拡大パートナーシップにより、その自動車向けコンピュートロードマップが実際の車両プログラムに組み込まれていることが示されています。Mobileye はADAS重視の展開において独自の地位を占めており、開示されたEyeQ6Hのコミットメントは、スケーラブルなサラウンドセンシングプログラムを追求するOEMとの強い引力を依然として持っていることを示しています。これは、自動車向けAIプロセッサ用HBM市場がメモリ供給において集中している一方、プロセッサとプラットフォーム層においてはより多様であることを意味します。

2025年と2026年の戦略的動向は、市場が一回限りのコンポーネント取引ではなく、長サイクルのパートナーシップを通じて形成されていることを示しています。MicronのGMとの契約は、信頼性の高い供給と将来のプラットフォームサポートを確保するために設計されており、メモリベンダーがより広いソフトウェア定義型車両の採用に先立って需要を確保しようとしていることを示しています。SK Hynixは初期のHBM4とHBM4Eのマイルストーンを活用して主要顧客との地位を強化しており、自動車認定が次世代に注目を移すにつれてこれが重要になる可能性があります。NVIDIAはUberとの自動運転車両パートナーシップを拡大し、グローバルOEM全体でHyperionの採用を広げることでプラットフォームの機会を拡大し、高度な自動車向けメモリに対するより長い需要の視野を支えています。StellantisとQualcommもADAS、コックピット、接続性を中心に協力関係を深めており、プラットフォームの標準化が時間の経過とともにより大きなメモリコンテンツへの直接的なルートになりつつあことを示しています。

自動車向けAIプロセッサ用HBM産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Micron TechnologyとGeneral Motorsは、GMの車両生産と将来のプラットフォームイノベーションに不可欠なメモリおよびストレージプラットフォームの長期的で信頼性の高い供給を確保するための戦略的顧客契約を締結しました。この契約は、Micronが2026年度第3四半期の決算発表で強調した16件の戦略的顧客契約の1つであり、ソフトウェア定義型車両主導のメモリ需要拡大に先立って自動車サプライチェーン関係を確保するための体系的な取り組みを示しています。

- 2026年6月:SK Hynixは主要顧客に12層HBM4Eサンプルを出荷し、ピンあたり最大16 Gbpsのデータ転送速度とHBM4比20%以上の電力効率改善を提供しました。この製品は同社の先進MR-MUFパッケージング技術を採用し、12層スタックで48 GBの容量を実現しており、AIデータセンター顧客と下流の自動車認定ロードマップへの影響があります。

- 2026年5月:StellantisとQualcomm Technologiesは、ADAS、コックピット、接続性をカバーするSnapdragon デジタルシャーシSoCを次世代Stellantis車両アーキテクチャ全体に展開し、StellantisのSTLA Brainプラットフォームと統合するための多年間の協力関係の拡大を発表しました。スケーラブルな標準化アプローチは、Stellantisブランド全体でコスト効率を改善し、市場投入までの時間を短縮するように設計されています。

- 2026年3月:NVIDIAとUberは自動運転車両パートナーシップの拡大を発表し、2028年までに4大陸28都市でNVIDIA DRIVE AVソフトウェア駆動の自動運転車両のフリートを展開することを目標としています。展開は2027年上半期にロサンゼルスとサンフランシスコで開始し、Alpamayo自動運転車両モデルスイートを通じて都市ごとに体系的に展開される予定です。

グローバル自動車向けAIプロセッサ用HBM市場レポートの範囲

自動車向けAIプロセッサ用HBM市場とは、高帯域幅メモリ(HBM)技術を自動車グレードの人工知能(AI)プロセッサに統合することに特化した産業セグメントを指し、高度運転支援システム(ADAS)、自動運転、リアルタイムの車内データ処理を可能にします。

自動車向けAIプロセッサ用HBM市場レポートは、HBM世代(HBM2E、HBM3、HBM3E、HBM4)、プロセッサタイプ(GPUベースAIプロセッサ、ASICベースAIプロセッサ、NPUベースAIプロセッサ、FPGAベースAIプロセッサ、ヘテロジニアスAI SoC)、アプリケーション(ADAS(L1-L2+)、自動運転(L3-L5)、AIコックピットおよび乗員モニタリング、テレマティクス・接続性・V2X、自動車向けエッジAIコンピューティング)、車両タイプ(乗用車、小型商用車、大型商用車)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| GPUベースAIプロセッサ |

| ASICベースAIプロセッサ |

| NPUベースAIプロセッサ |

| FPGAベースAIプロセッサ |

| ヘテロジニアスAI SoC |

| ADAS(L1-L2+) |

| 自動運転(L3-L5) |

| AIコックピットおよび乗員モニタリング |

| テレマティクス、接続性、V2X |

| 自動車向けエッジAIコンピューティング |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| HBM世代別 | HBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| プロセッサタイプ別 | GPUベースAIプロセッサ | |

| ASICベースAIプロセッサ | ||

| NPUベースAIプロセッサ | ||

| FPGAベースAIプロセッサ | ||

| ヘテロジニアスAI SoC | ||

| アプリケーション別 | ADAS(L1-L2+) | |

| 自動運転(L3-L5) | ||

| AIコックピットおよび乗員モニタリング | ||

| テレマティクス、接続性、V2X | ||

| 自動車向けエッジAIコンピューティング | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

自動車向けAIプロセッサ用HBM市場の2026年の価値は?

市場は2026年に30.19ミリオン米ドルと推定され、CAGR57.31%で2031年までに290.81ミリオン米ドルに達すると予測されています。

現在の収益をリードしているHBM世代は?

HBM2Eは2025年に75.31%のシェアでリードしており、既存の自動車AIプラットフォームが長い設計および量産サイクルに縛られているためです。

最も成長の速いプロセッサアーキテクチャは?

ヘテロジニアスAI SoCは、コックピット、ADAS、集中型コンピュート機能の収束が続くにつれ、2031年にかけてCAGR58.29%で拡大すると予測されています。

自動運転が最も強力なアプリケーションドライバーである理由は?

自動運転L3-L5は、より高い自律走行がセンサーフュージョンとリアルタイムAI処理のためにはるかに多くの帯域幅を必要とするため、CAGR58.23%で成長すると予測されています。

現在最大の需要を生み出している車両カテゴリーは?

乗用車は2025年の収益の83.94%を占めており、プレミアム乗用車プラットフォームが高度な自動車向けAIコンピュートの最初の大規模ユーザーでありけているためです。

最も成長の速い地域は?

アジア太平洋地域は、強力なメモリ供給能力と拡大する高度な車両コンピュートプログラムに支えられ、2031年にかけてCAGR58.22%で拡大すると予測されています。

最終更新日: