AIトレーニング向けHBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.89 十億米ドル |

| 市場規模 (2031) | 8.52 十億米ドル |

| 成長率 (2026 - 2031) | 24.14% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIトレーニング向けHBM市場分析

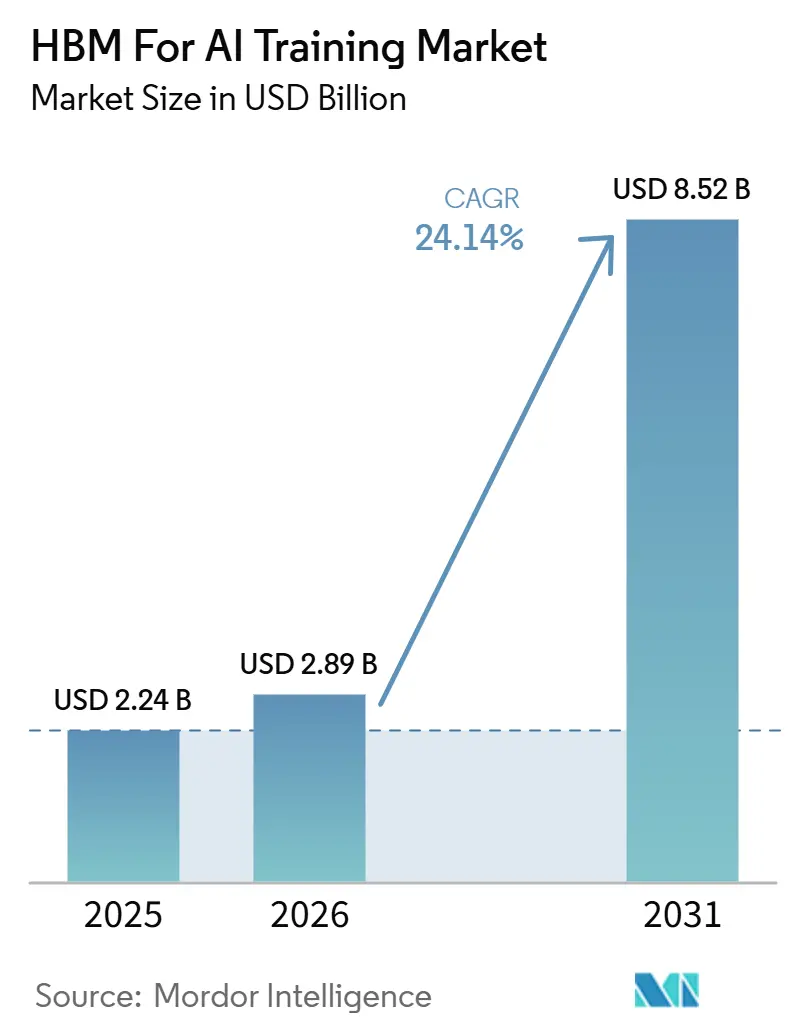

AIトレーニング向けHBM市場規模は、2025年の22.4億米ドルから2026年には28.9億米ドルに拡大し、2031年には85.2億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 24.14%で成長します。AIトレーニング向けHBM市場は、新しいAIアクセラレータサイクルごとにプロセッサあたりのメモリ容量が増加し、プラットフォーム出荷量が安定したペースで増加する中でもHBM需要が高まることから拡大しています。HBM4への移行は2026年にこのパターンを強化しており、主要なGPUおよびカスタムシリコンプログラムが、帯域幅要件が大幅に高い大容量スタックへと移行しています。需要は大規模トレーニングクラスターに集中しており、ハイパースケーラーとフロンティアAIラボが引き続き資本プログラムを拡大する一方、ソブリンAIインフラプログラムが複数年にわたる調達の視認性という第二の層を加えています。サプライヤーベースが狭いこともAIトレーニング向けHBM市場を形作っており、資格認定のタイミング、パッケージングへのアクセス、共同開発契約が製造規模と同様に収益獲得に影響を与えています。短期的な拡大はTSV歩留まり圧力、先進パッケージング制約、熱管理要求にさらされていますが、これらの制約は同時に認定済みサプライの価値を強化し、AIトレーニング向けHBM市場全体への継続的な投資を支えています。

主要レポートのポイント

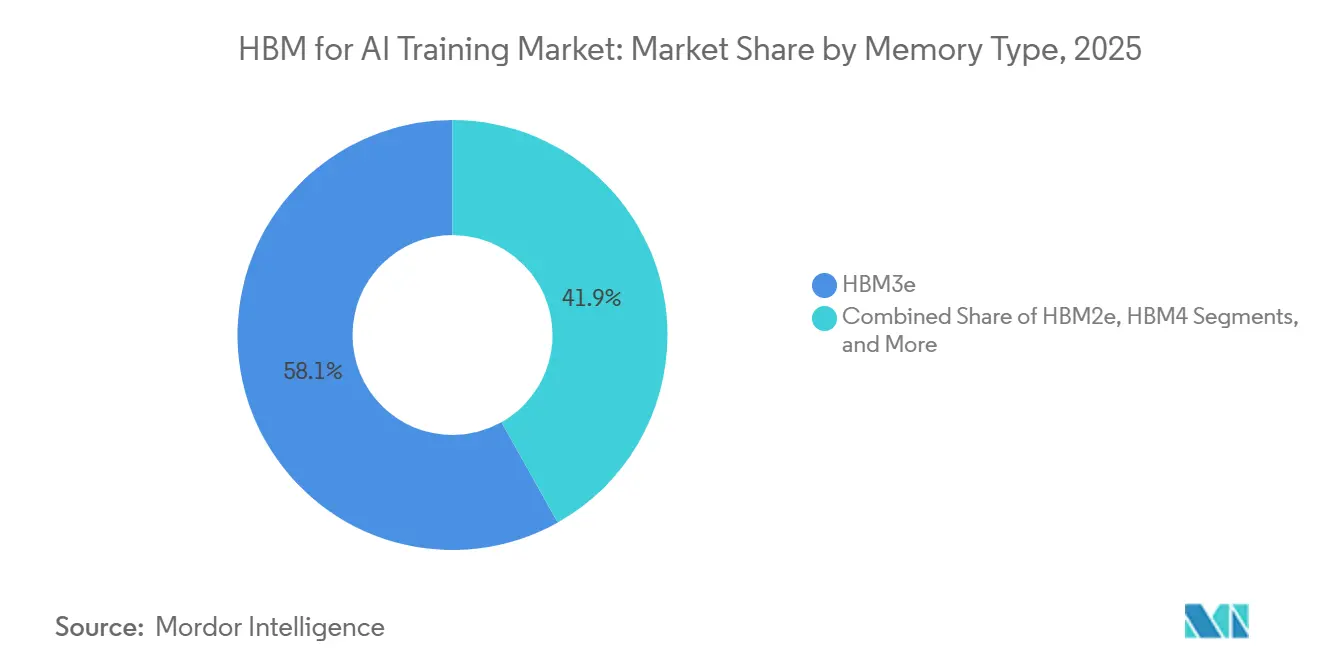

- メモリタイプ別では、HBM3eが2025年のAIトレーニング向けHBM市場の58.14%をリードし、HBM4は2031年にかけてCAGR 24.96%で拡大する見込みです。

- デプロイメント環境別では、ハイパースケールおよびクラウドが2025年のAIトレーニング向けHBM市場の87.33%を占め、2031年にかけてCAGR 24.73%で拡大する見込みです。

- インターコネクトとスケーリング別では、クラスタースケール・マルチノードが2025年のAIトレーニング向けHBM市場の61.74%を占め、2031年にかけてCAGR 24.68%で拡大する見込みです。

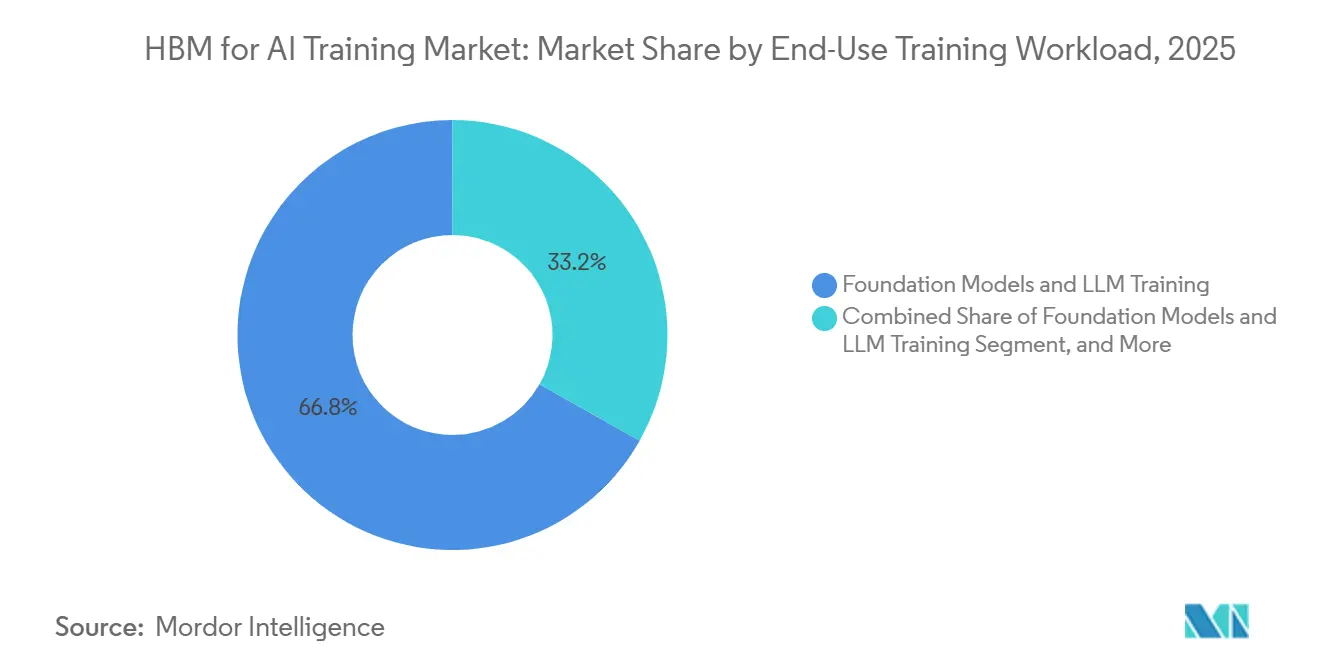

- エンドユース・トレーニング・ワークロード別では、基盤モデルおよびLLMトレーニングが2025年のAIトレーニング向けHBM市場の66.82%を占め、2031年にかけてCAGR 24.94%で拡大する見込みです。

- プロセッサタイプ別では、GPUが2025年のAIトレーニング向けHBM市場の91.18%を占め、AI ASICは2031年にかけてCAGR 24.62%で拡大する見込みです。

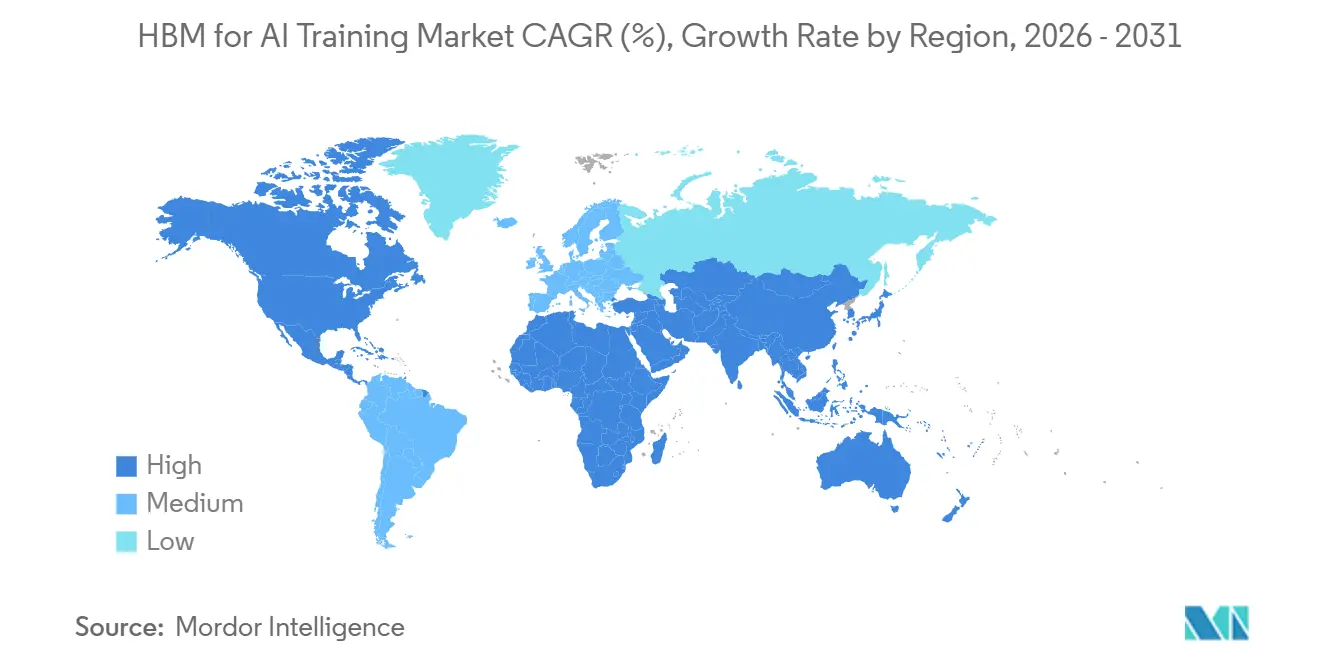

- 地域別では、北米が2025年のAIトレーニング向けHBM市場の51.68%を占め、アジア太平洋地域は2031年にかけてCAGR 25.89%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIトレーニング向けHBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フロンティアモデルトレーニングクラスターの急速なスケーリング | +5.8% | グローバル | 短期(2年以内) |

| AIアクセラレータロードマップ全体でのHBM4対応 | +4.9% | グローバル、APACコア | 短期(2年以内) |

| マルチTBトレーニングメモリフットプリントへのシフト | +3.6% | 北米およびAPAC | 中期(2〜4年) |

| トレーニングGPUの部品表におけるメモリシェアの上昇 | +2.9% | グローバル | 短期(2年以内) |

| ハイパースケーラーによる先進パッケージング容量の予約 | +2.2% | 北米、APACコア、EUへの波及 | 短期(2年以内) |

| ローカライズされたアクセラレータサプライを必要とするソブリンAI構築 | +1.8% | 中東、南アジア、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フロンティアモデルトレーニングクラスターの急速なスケーリング

AIトレーニング向けHBM市場は、ラックおよびクラスターレベルでのメモリ帯域幅を必要とするフロンティアトレーニングシステムの規模によって押し上げられており、これはシングルチップレベルだけでなく、より広い範囲に及んでいます。NVIDIAのGB200 NVL72は72基のBlackwell GPUを単一のNVLinkドメインに統合し、ラック全体で最大13.4テラバイトのHBM3eをサポートしており、1つのデプロイメントユニットが非常に大きなメモリフットプリントを吸収することを示しています。同アーキテクチャはGPUあたり毎秒1.8テラバイトのインターコネクト帯域幅も提供し、断続的なバーストではなく持続的なトレーニングワークロード中に大規模なHBMプルをアクティブに保ちます。AWSプロジェクト・レイニアは2025年後半にAnthropicのために約50万個のTrainium2チップのクラスターで稼働を開始し、その規模は単一の顧客プログラムが1回のトレーニングサイクルで非常に大きなHBM需要を生み出せることを示しています。[1]Amazon、「AWSプロジェクト・レイニア、AIトレーニング向け世界最強のコンピュータ」、Amazon、aboutamazon.com より多くのフロンティアモデルプログラムがパイロット段階から本番稼働へと移行するにつれ、AIトレーニング向けHBM市場はユニット展開数の増加とシステムあたりのメモリ搭載量の増加の両方から恩恵を受けます。この組み合わせにより、AIトレーニング向けHBM市場は単純なGPU出荷台数の成長への依存度が低下し、クラスター設計の選択への依存度が高まります。

AIアクセラレータロードマップ全体でのHBM4対応

HBM4対応は、次のプラットフォームウェーブがより大きなスタック、より高い帯域幅、およびより緊密なメモリ統合を中心としているため、AIトレーニング向けHBM市場の直接的な成長レバーとなっています。NVIDIAのVera Rubinアーキテクチャは2026年に本格量産に入り、8スタックにわたる288ギガバイトのHBM4と毎秒13テラバイトの帯域幅を備え、フラッグシップAIプラットフォームにおけるメモリ容量の段階的な変化を確認しています。AMDのInstinct MI400も432ギガバイトのHBM4と最大毎秒19.6テラバイトを目標とし、HBM4需要を単一ベンダーエコシステムを超えて拡大しています。Samsungは2026年2月に商用HBM4の量産を開始し、サプライヤーの立ち上げがアクセラレータの発売スケジュールと大きなギャップなく整合していることを示しています。Googleの第8世代TPU 8iは288ギガバイトのHBMを搭載し、前世代比でインターコネクト帯域幅を2倍にしており、HBM4移行がハイパースケールバイヤー全体のカスタムシリコンプログラムにまで及んでいることを裏付けています。GPU、TPU、ASICのロードマップ全体に資格認定が広がるにつれ、AIトレーニング向けHBM市場は予測期間を通じてより広い需要基盤と強固なプラットフォーム継続性を獲得します。

マルチTBトレーニングメモリフットプリントへのシフト

AIトレーニング向けHBM市場は、トレーニングシステム向けのマルチテラバイトメモリプールへの明確な移行と、スーパーコンピュータレベルでのペタバイトスケールの共有メモリによっても押し上げられています。GoogleのTPU分析では、直接アドレス可能な共有HBMがTPU v2からIronwoodにかけて400倍拡大し、4テラバイトから1.77ペタバイトに増加したことが示されています。AWS Trainium3はチップあたり144ギガバイトのHBM3eと毎秒4.9テラバイトの帯域幅を提供し、1台のTrainium3 UltraServerは合計20.7テラバイトのHBM3eにスケールします。これらのメモリプールは、低速なメモリ階層では効率的に処理できない、より長いコンテキストウィンドウ、より大きなバッチサイズ、より複雑なマルチモーダルトレーニングランをサポートします。このシフトはまた、クラスター数を考慮する前でも新しいシステム世代ごとにより多くのHBMを消費することを意味し、AIトレーニング向けHBM市場の構造的な拡大を支えています。また、デプロイメントユニットあたりのメモリフットプリントが大くなるため、サプライ途絶のコストも上昇します。

トレーニングGPUの部品表におけるメモリシェアの上昇

AIトレーニング向けHBM市場は、先進アクセラレータシステムにおけるメモリの経済的重要性の高まりによって支えられています。新しいフラッグシッププラットフォームはいずれもより多くのHBM容量と帯域幅を提供しており、メモリは以前のAIハードウェアサイクルよりも直接的に調達決定を左右するようになっています。NVIDIAのVera RubinプラットフォームとAMDのMI400はいずれも前世代より大幅に大きなHBM構成を備えており、システム設計の優先事項のこのシフトを反映しています。SK hynixとNVIDIAは2026年6月に複数年にわたる技術パートナーシップを発表し、この動きはメモリ計画が本格的な生産スケジュールが確定するずっと前からアクセラレータロードマップと連携して立案されるようになっていることを示しています。メモリが性能、可用性、システムコストにおける主要な制約となるにつれ、バイヤーはHBM調達を部品購入ではなく戦略的決定として扱うようになっています。この変化により、サプライ契約がプラットフォームサイクルの早い段階で締結されるようになるため、AIトレーニング向けHBM市場の視認性が向上します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TSV歩留まり損失と先進パッケージングの複雑性 | -2.4% | グローバル | 短期(2年以内) |

| ファウンドリおよびOSATの容量ボトルネック | -2.0% | APACコア、北米への波及 | 短期(2年以内) |

| 熱密度と電力エンベロープの制約 | -1.6% | グローバル | 中期(2〜4年) |

| サプライヤー集中と資格認定のリードタイム | -1.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

TSV歩留まり損失と先進パッケージングの複雑性

TSV歩留まり損失は、世代ごとにスタックの複雑性が増すにつれ、AIトレーニング向けHBM市場における主要な制約であり続けています。HBM4はより高度なボンディング要件と厳密なインターフェースを課し、HBM3eからHBM4への移行中にプロセス学習をリセットします。ImecはIEEE IEDM(2025年12月)において熱および統合分析を発表し、3D HBM-on-GPU統合がAIトレーニングワークロード下で動作温度を140.7℃まで上昇させることを示し、パッケージング、熱設計、歩留まりが連動して動くことを浮き彫りにしました。スタック高さが増すにつれ、いずれかの層の欠陥が使用可能なスタック全体を損なう可能性があるため、出力の成長はウェーハ投入量に比例して直線的には増加しません。これにより、サプライの拡大が需要の拡大より遅くなり、AIトレーニング向けHBM市場全体での出荷が遅延する可能性があります。また、大規模で高スタック製品をすでに認定済みのサプライヤーの価値も高まります。

ファウンドリおよびOSATの容量ボトルネック

ファウンドリおよびOSATのボトルネックは、先進パッケージング容量がメモリサプライおよびアクセラレータのウェーハ投入と並行して拡大しなければならないため、AIトレーニング向けHBM市場を制限しています。HBMダイが入手可能であっても、メモリとコンピュートを大規模に接続するための十分なCoWoSおよび関連統合容量がなければ、AIシステムを大量に出荷することはできません。これにより、パッケージングへのアクセスがメモリサプライヤー、GPU設計者、ハイパースケールバイヤーにとって商業的実行の中心に位置し続けています。このボトルネックはまた、競争を純粋なメモリ出力からエコシステム制御へとシフトさせます。なぜなら、パッケージングへのアクセスが強い企業はサプライをより速く収益に転換できるからです。実際には、この制約はAPACの生産ノードで最も顕著ですが、多くの主要クラスターが同じパッケージングチェーンに依存しているため、その影響は北米のシステム展開スケジュールにも波及します。パッケージング容量が大幅に拡大するまで、AIトレーニング向けHBM市場は需要が見えているにもかかわらず出荷済みシステムに完全に転換できない時期に直面し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:HBM4移行がサプライヤー資格認定の順序をリセット

HBM4はAIトレーニング向けHBM市場で最も成長の速いメモリタイプであり、HBM4市場規模は2031年にかけてCAGR 24.96%で拡大する見込みです。HBM3eは2025年のAIトレーニング向けHBM市場の58.14%をリードしました。これは、大量のAIデプロイメントにおける現行世代として残り、最も活発なトレーニングロールアウトに引き続き対応していたためです。AIトレーニング向けHBM市場では、システム交換サイクルがより緩やかに進む低コストのエンタープライズおよびリサーチ構成を中心に、HBM2eおよびHBM3の小規模なポジションも維持されました。SK hynixは2026年初頭にHBM4の量産を開始し、毎秒2テラバイト以上の帯域幅を持つ12層48ギガバイトスタックを出荷しました。これにはMR-MUFパッケージングとTSMCが製造したロジックベースダイが使用されています。[2]SK hynixニュースルーム、「2026年市場見通し、SK hynixのHBMがAIメモリブームを牽引」、SK hynix、news.skhynix.com Samsungも2026年2月に商用HBM4の出荷を開始し、ピンあたり毎秒11.7ギガビットの転送速度で、主要AIプラットフォームバイヤーの資格認定要件を満たしました。

AIトレーニング向けHBM市場におけるより構造的な変化は、HBM4スタック内のカスタムベースダイアーキテクチャへの移行です。これは、GPUおよびAIチップ設計者がパッケージ内部に独自のロジックを統合することを求めるようになったため、メモリサプライヤーが標準化されたスタックのみを販売するわけではなくなったことを意味します。この設計パターンは二層の収益構造を生み出し、標準構成は可用性でより直接的に競争し、カスタム構成は長期的な共同開発から価値を得ます。Samsungは2026年に、HBM出力の半分以上をHBM4にシフトすると述べており、サプライヤーの容量がいかに迅速に新世代に向けて再配分されているかを示しています。その結果、AIトレーニング向けHBM市場は、次のプラットフォームサイクルにおけるサプライヤーのポジショニングを製造規模だけでなく資格認定の順序が左右するリセットポイントを通過しています。

デプロイメント環境別:ハイパースケールの優位性がエンタープライズ市場の台頭を覆い隠す

ハイパースケールおよびクラウドは2025年のAIトレーニング向けHBM市場の87.33%を占め、非常に大規模なトレーニング環境への需要集中が続いていることを示しています。AIトレーニング向けHBM市場がこのように発展したのは、数千基のGPUまたはカスタムASICクラスターが、ハイパースケーラーと少数のAIラボのみが対応できる資本コミットメント、電力アクセス、および運用の深さを必要とするためです。プロジェクト・レイニアはこの集中を示す好例であり、1つのクラウド連携デプロイメントがAnthropicのトレーニングおよび推論ワークロードのために約50万個のTrainium2チプにスケールしました。ハイパースケールバイヤーの優位性はまた、少数の企業の調達タイミングがAIトレーニング向けHBM市場全体の短期的な需要の視認性に影響を与えることを意味します。同時に、この集中はサプライヤーに明確な顧客シグナルを与えます。なぜなら、ハイパースケールのロードマップは主要なプラットフォーム移行と長期的な予約サイクルに結びついているからです。

エンタープライズデプロイメントは2025年においてはるかに小規模にとどまりましたが、HBM搭載型システムがインフラベンダーやマネージドデプロイメントモデルを通じてより利用しやすくなるにつれ、その役割は拡大しています。金融サービス、製薬、防衛などの規制産業は、機密性の高いモデル開発をすべて共有クラウド環境に置くことができないため、徐々にオンプレミスのトレーニング容量を構築しています。政府および研究機関は別の需要経路を形成しており、調達はソブリンAIプログラムや公共コンピュートイニシアチブに商業クラウドサイクルよりも直接的に結びついています。これにより、エンタープライズおよび政府の需要はより断続的になりますが、バイヤーが増分容量ではなくフルクラスターを取得することが多いため、各購入は大規模になる傾向があります。HBM4ベースのシステムが予測期間後半にかけてより標準化されるにつれ、ハイパースケールがアンカーであり続けるとしても、AIトレーニング向けHBM市場はより広いデプロイメントミックスを獲得するはずです。

インターコネクトとスケーリング別:クラスタースケール・マルチノードがフロンティアトレーニングアーキテクチャを定義

クラスタースケール・マルチノードは2025年のAIトレーニング向けHBM市場の61.74%を占め、これは非常に大規模なモデルトレーニングの支配的なアーキテクチャを反映しています。AIトレーニング向けHBM市場がこの構成にシフトしたのは、兆パラメータ規模やその他のフロンティアトレーニングワークロードが単一ノードのメモリおよび帯域幅エンベロープ内に収まらないためです。NVIDIAの第6世代NVLinkはNVL72ラックスケールドメイン内でGPUあたり毎秒1.8テラバイトを提供し、Vera Rubin NVL72は合計260テラバイト毎秒のGPU帯域幅向けに設計されています。このアーキテクチャは通信摩擦を低減しながら大規模なメモリプールをアクティブに保ち、ラックスケールシステムにおけるHBM利用効率を疎結合の小規模クラスターよりも高めます。また、大規模ドメイン全体での同期トレーニング向けに設計されたシステムにより多くのHBMが結びつくため、デプロイメントあたりのメモリ集約度も高まります。

シングルGPUおよびマルチGPUイントラノードシステムは、推論、ファインチューニング、および小規模な特化型トレーニングランに引き続き関連性を持ちましたが、2025年のHBM需要に占めるシェアは低くなりました。AIトレーニング向けHBM市場におけるこれらの役割は、トレーニング規模がシングルノードのメモリ拡張だけでは対応できないほど速く成長しているため、限定的です。公開されているTPUおよびGPUシステムのロードマップも、システム設計者がインターコネクトとメモリコヒーレンスを別々のアップグレードパスとしてではなく、一体として優先していることを示しています。モデルサイズとマルチモーダルワークロードが増加し続けるにつれ、クラスタースケールデプロイメントはAIトレーニング向けHBM場の構造的なコアであり続けるはずです。これにより、最も価値の高いトレーニングシステムが非常に大規模なメモリプールを大規模にアドレス可能な状態に保てるものであるため、インターコネクト設計はHBM需要と緊密に結びついたままとなります。

エンドユース・トレーニング・ワークロード別:基盤モデルの経済性がメモリ集約度を牽引

基盤モデルおよびLLMトレーニングは2025年のAIトレーニング向けHBM市場の66.82%を占め、ワークロードカテゴリーの中で最大のシェアを大きく引き離して保持しました。AIトレーニング向けHBM市場がこの集中を反映しているのは、フロンティア規模でのトランスフォーマーベースのトレーニングが、非常に大きなパラメータセットと長いコンテキストウィンドウにわたって持続的な高帯域幅メモリアクセスを必要とするためです。AmazonのプロジェクトRainierは、単一の基盤モデルデプロイメントが世界最大のAIコンピュートクラスターの1つに転換できることを示し、単一のモデルロードマップが生み出すHBM需要を強調しました。GoogleのTPU 8iもHBM容量とインターコネクト帯域幅を拡大しました。これは、フロンティアモデルの事前トレーニングと事後トレーニングが、大規模なメモリプールを直接アドレス可能な状態に保つことへの依存度を高めているためです。これにより、基盤モデルトレーニングはAIトレーニング向けHBM市場内の主要なボリュームドライバーとなっており、特にバイヤーがチップ数だけでなくトレーニング時間を最適化している場合に顕著です。

コンピュータビジョン、音声、NLP、および推薦・グラフモデルトレーニングが残りの3分の1の需要を構成し、AIトレーニング向けHBM市場の重要な部分を形成し続けました。推薦・グラフワークロードは異なるメモリアクセスパターンを示しますが、グラフサイズ、特徴の深さ、パーソナライゼーションループがより複雑になるにつれ、HBM要件は増加しています。音声およびより広範なNLPトレーニングも、マルチモーダルモデルが1つのトレーニングスタック内で音声、テキスト、画像処理を組み合わせるにつれ、比重を増しています。これらのカテゴリーはまだ基盤モデルの規模には達していませんが、より多くのユースケースを高帯域幅トレーニングインフラに取り込むことで需要基盤を広げます。時間の経過とともに、このミックスは基盤モデルが支配的であり続けながらも単一のアプリケーションパスへの依存を低減することで、AIトレーニング向けHBM市場を強化します。

プロセッサタイプ別:カスタムASICがハイパースケールトレーニングデプロイメントでシェアを拡大

GPUは2025年のAIトレーニング向けHBM市場シェアの91.18%を占め、CUDAエコシステムの強さとGPUベースクラスターの実行リスクの低さを反映しています。AIトレーニング向けHBM市場はGPUを中心に展開しており、ほとんどのバイヤーが大規模トレーニングに成熟したソフトウェアツール、幅広い開発者サポート、実績あるデプロイメントモデルを好みます。同時に、AI ASICは最も成長の速いプロセッサセグメントであり、AI ASIC向けAIトレーニング向けHBM市場規模は2031年にかけてCAGR 24.62%で成長する見込みです。AWS Trainium3がその理由を示しており、チップあたり144ギガバイトのHBM3eと毎秒4.9テラバイトのメモリ帯域幅を提供し、Trn3 UltraServerシステムは合計20.7テラバイトのHBM3eにスケールします。SK hynixの2026年市場見通しでも、カスタムASICベースのAIチップからのHBM需要が2026年に82%成長し、HBM総需要の3分の1を占めると予測されており、ASICデプロイメントのより強い成長プロファイルを裏付けています。

FPGAアクセラレータはAIトレーニング向けHBM市場においてニッチな存在にとどまり、主に研究環境や、より大量のGPUまたはASICの選択が行われる前の初期アーキテクチャテストに使用されました。より重要な変化は、ワークロードの形状、モデルアーキテクチャ、フリート経済性が予測可能な場合に、ハイパースケーラーがカスタムシリコンを構築することにますます積極的になっていることです。カスタムプロセッサは幅広いワークロード互換性ではなく特定のトレーニングおよび推論のトレードオフを中心に設計されているため、チップあたりのHBM集約度が高まる可能性があります。また、GPUが今日の主要な収益基盤であり続けるとしても、AIトレーニング向けHBM市場のプロセッサミックスがゆっくりと広がっていることを意味します。予測期間を通じて、ASICの成長により需要は1つのプロセッサアーキテクチャへの依存度が低下し、多様化したAIコンピュートフリートのメモリニーズとより密接に結びつくはずです。

地域分析

北米は2025年のAIトレーニング市場シェアの51.68%を占め、最大の地域需要センターとしての地位を維持しました。AIトレーニング向けHBM市場が北米に根ざし続けているのは、米国を拠点とするハイパースケーラーとフロンティアAIラボがメモリ集約型トレーニングハードウェアの最大のインストール済みプールを運用しているためです。地域の需要基盤はまた、Anthropic、OpenAI、Meta AIなどのモデル開発者の集中からも恩恵を受け、最先端のトレーニングプログラムが北米のクラウドおよびコロケーションインフラの近くに維持されました。MicronのアイダホにおけるHBM専用施設の開発も、メモリサプライ計画を米国の産業政策および国内レジリエンス目標とより直接的に結びつけました。この需要集中とサプライチェーン再配置の組み合わせにより、北米は2025年のAIトレーニング向けHBM市場の中心に位置し続けました。

欧州は2025年においても二次的な地域にとどまりましたが、AIトレーニング向けHBM市場における役割はソブリンコンピュートイニシアチブとパブリッククラウドの拡大によって支えられました。フランは2025年2月にAI投資として1,090億ユーロ(1,190億米ドル)を発表し、ハードウェア調達とクラスター構築に向けた複数年の道筋を示しました。ドイツの国家AIコンピュートの取り組みも、高帯域幅メモリに依存するトレーニングインフラへの公共投資を誘導することで勢いを加えました。これらのプログラムはまだ北米の規模には達していませんが、商業ハイパースケーラーを超えてバイヤーベースを広げるため重要です。AIトレーニング向けHBM市場において、欧州の重要性は即時のボリュームリーダーシップよりも、大規模トレーニングシステムに対する持続的な公共部門需要を創出することにあります。

アジア太平洋地域はAIトレーニング向けHBM市場で最も成長の速い地域セグメントであり、2031年にかけてCAGR 25.89%が見込まれています。同地域は世界最高濃度のHBM製造能力と重要な先進パッケージングインフラを兼ね備えており、サプライ基盤と需要センターの両方という二重の役割を担っています。韓国はSK hynixとSamsungがAIトレーニング需要に合わせてHBMおよびパッケージング投資を拡大しているため、引き続き中心的な役割を果たしています。台湾はAIアクセラレータ向けの先進パッケージングが集中しているため不可欠であり、地域の製造をグローバルなデプロイメントスケジュールと直接結びつけています。[3]Samsungグローバルニュースルーム、「SamsungがAIコンピューティングの究極のパフォーマンスを持つ業界初の商用HBM4を出荷」、Samsung、news.samsung.com 日本とインドも国家AIコンピュートプログラムを拡大しており、南米および中東・アフリカはより初期段階の需要センターにとどまっていますが、湾岸諸国が最も強い短期的なクラスター構築ポテンシャルを示しています。AIトレーニング向けHBM市場はしたがって、成長のためだけでなく、サプライチェーン全体の実行においてもアジア太平洋地域に依存しています。

競合環境

AIトレーニング向けHBM市場は、SK hynix、Samsung Electronics、Micron Technologyが主導する高度に集中したサプライ構造で運営されています。このトリオポリーが持続するのは、HBM開発が新規参入者には再現が困難な多大な資本投資、深いプロセス専門知識、および長い資格認定サイクルを必要とするためです。AIトレーニング向けHBM市場では、サプライヤーのポジションはウェーハ出力だけでなく、新しいAIアクセラレータプラットフォームへの資格認定の成功によっても形成されます。これにより、顧客との連携と資格認定までの時間が絶対的な製造規模と同様に重要になります。また、サプライヤーリストが安定していても、主要なプラットフォーム移行時に収益シェアが急速にシフトする可能性があることを意味します。

SK hynixは2026年6月に発表されたNVIDIAとの複数年にわたる技術パートナーシップを通じて、AIトレーニング向けHBM市場における地位を強化しました。この合意は、メモリロードマップがアクセラレータプラットフォーム設計とより緊密に連携して計画されるようになっており、早期に組み込まれていないサプライヤーへの参入障壁が高まることを示しました。Samsungは、HBMメモリ、ロジック能力、パッケージング野心をより統合されたオファーに組み合わせることで異なる道を歩み、2026年2月に商用HBM4の出荷を開始しました。Samsungはまた2026年にHBM4Eのサンプリングを早期に開始し、規模だけでなく商業的実行のスピードで競争する意図を示しました。これらの動きは、各社が需要がピークに達する前に次の設計サイクルを形成しようとしているため、小規模なサプライヤーセット内でもAIトレーニング向けHBM市場が競争的であることを示しています。

需要側では、ハイパースケーラーとAIチップ設計者もカスタムシリコンとより大規模な内部インフラフリートを構築することでAIトレーニング向けHBM市場を再形成しています。GoogleのTPU 8iとAWS Trainium3は、メモリ豊富なカスタムアクセラレータがGPUへの副次的な経路ではなく、トレーニングハードウェアミックスの持続的な部分になりつつあることを示しています。[4]Google Cloud、「Next '26でのAIインフラ」、Google Cloudブログ、cloud.google.com これにより、HBMサプライヤーの認定顧客ベースが広がる一方、異なるスタック設計、帯域幅目標、パッケージングニーズをサポートする圧力も高まります。その結果、集中度は高いままですが、より多くのバイヤーがカスタマイズされたメモリソリューションを求めるにつれ、認定サプライヤー内での競争が激化している市場となっています。

AIトレーニン向けHBM産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:SK hynixとNVIDIAは、NVIDIAのAIファクトリーインフラロードマップに合わせた次世代メモリの共同開発と、将来のアクセラレータプラットフォーム向けの先進メモリのサプライ契約を含む複数年にわたる技術パートナーシップを発表しました。

- 2026年6月:SK hynixは主要顧客への12層HBM4Eサンプルの出荷を開始しました。容量48ギガバイト、ピンあたり毎秒16ギガビット、HBM4比で20%以上の電力効率改善を実現しており、2027年以降に予定されるAIアクセラレータの資格認定サイクルを開始しました。

- 2026年2月:Samsung Electronicsはサプライヤーとして初めて商用HBM4を市場に投入し、NVIDIAを含む顧客へのHBM4の量産および最初の商用製品の出荷を開始しました。同社の平沢P5施設が同四半期に稼働を開始し、HBMスタッキングおよびパッケージング専用となり、2026年下半期に本格稼働を目指しています。

- 2026年4月:SK hynixは龍仁半導体クラスターフェーズ2から6のクリーンルーム建設に21兆6,000億ウォン(139億米ドル)の追加投資を開示し、予測期間を通じたAIトレーニング需要の成長に合わせてHBM生産能力と先進パッケージング能力の拡大に充てることを明らかにしました。

グローバルAIトレーニング向けHBM市場レポートのスコープ

AIトレーニング向けHBM市場は、データセンター、高性能コンピューティング環境、およびAIインフラにおける人工知能トレーニングワークロードを加速するために使用される高帯域幅メモリソリューションの開発、生産、および採用を対象としています。市場スコープには、大規模なモデルトレーニングを高いメモリ帯域幅、改善された電力効率、および高速なデータ処理能力を提供することでサポートするGPU、AIアクセラレータ、およびその他の先進プロセッサと統合されたHBM技術が含まれます。

AIトレーニング向けHBM市場レポートは、メモリタイプ(HBM2e、HBM3、HBM3e、HBM4)、デプロイメント環境(ハイパースケールおよびクラウド、エンタープライズ、政府および研究機関)、インターコネクトとスケーリング(シングルGPU、マルチGPUイントラノード、クラスタースケール・マルチノード)、エンドユース・トレーニング・ワークロード(基盤モデルおよびLLMトレーニング、コンピュータビジョントレーニング、音声およびNLPモデルトレーニング、推薦・グラフモデルトレーニング)、プロセッサタイプ(GPU、AI ASIC、FPGAアクセラレータ)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| HBM2e |

| HBM3 |

| HBM3e |

| HBM4 |

| ハイパースケールおよびクラウド |

| エンタープライズ |

| 政府および研究機関 |

| シングルGPU |

| マルチGPUイントラノード |

| クラスタースケール・マルチノード |

| 基盤モデルおよびLLMトレーニング |

| コンピュータビジョントレーニング |

| 音声およびNLPモデルトレーニング |

| 推薦・グラフモデルトレーニング |

| GPU |

| AI ASIC |

| FPGAアクセラレータ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| メモリタイプ別 | HBM2e | |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| デプロイメント環境別 | ハイパースケールおよびクラウド | |

| エンタープライズ | ||

| 政府および研究機関 | ||

| インターコネクトとスケーリング別 | シングルGPU | |

| マルチGPUイントラノード | ||

| クラスタースケール・マルチノード | ||

| エンドユース・トレーニング・ワークロード別 | 基盤モデルおよびLLMトレーニング | |

| コンピュータビジョントレーニング | ||

| 音声およびNLPモデルトレーニング | ||

| 推薦・グラフモデルトレーニング | ||

| プロセッサタイプ別 | GPU | |

| AI ASIC | ||

| FPGAアクセラレータ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

AIトレーニング向けHBM市場の2026年の規模は?

AIトレーニング向けHBM市場規模は2026年に28.9億米ドルであり、2026年から2031年にかけてCAGR 24.14%で成長し、2031年までに85.2億米ドルに達すると予測されています。

AIトレーニング向けHBMの需要がこれほど急速に増加している理由は?

新しいアクセラレータ世代ごとにHBM容量と帯域幅が増加し、フロンティアトレーニングクラスターも規模を拡大し続けているため、需要が増加しています。

AIトレーニングシステム向けのHBM需要をリードしている地域はどこですか?

主要なハイパースケーラーとフロンティアAIラボが米国に集中しているため、北米が2025年に51.68%のシェアでリードしました。

AIトレーニング向けHBMで最も成長が速い地域はどこですか?

アジア太平洋地域がHBM製造の集中と拡大するAIコンピュートプログラムに支えられ、2031年にかけてCAGR 25.89%で最も成長の速い地域となっています。

AIトレーニングハードウェアで最も成長が速いプロセッサカテゴリーはどれですか?

GPUは2025年に91.18%のシェアで依然として支配的ですが、AI ASICは2031年にかけてCAGR 24.62%で最も速く成長すると予測されています。

HBMベースのAIトレーニングシステムにとって最大のデプロイメント環境はどこですか?

大規模なトレーニングクラスターには非常に高い資本、電力、および運用規模が必要なため、ハイパースケールおよびクラウドが2025年に87.33%のシェアで最大のデプロイメント環境にとどまりました。

最終更新日: