HBM CoWoS パッケージング容量と需給市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

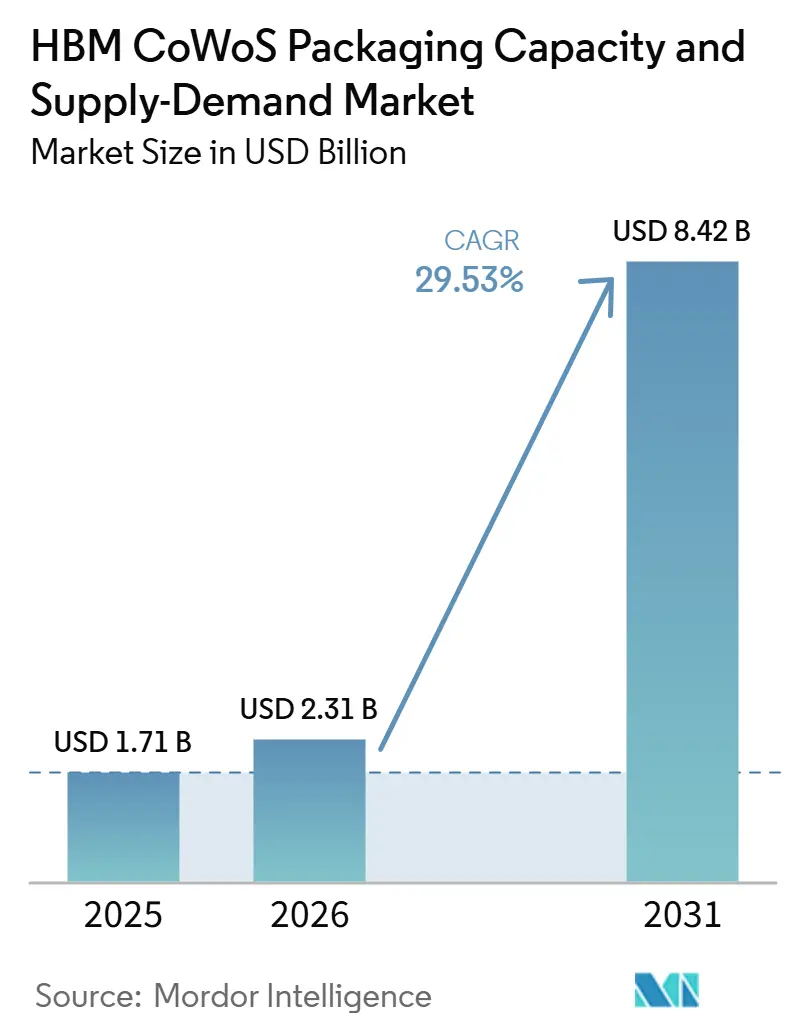

| 市場規模 (2026) | 2.31 十億米ドル |

| 市場規模 (2031) | 8.42 十億米ドル |

| 成長率 (2026 - 2031) | 29.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHBM CoWoS パッケージング容量と需給市場分析

HBM CoWoS パッケージング容量と需給市場規模は、2025年の17.1 ビリオン 米ドルから2026年には23.1 ビリオン 米ドルに拡大し、2026年から2031年にかけてCAGR 29.53%で成長して2031年には84.2 ビリオン 米ドルに達する見込みです。HBM CoWoS パッケージング市場は、AIパッケージングへの需要と、サプライチェーン全体で認定済みCoWoS容量を追加できるペースとの間に生じる持続的なミスマッチによって形成されています。この不均衡により、アロケーションは逼迫した状態が続き、予約サイクルが長期化し、認定済みパッケージングプロバイダーの少数グループが価格設定、顧客選定、生産スケジューリングに対してより強い支配力を持つようになっています。HBM CoWoS パッケージング容量と需給市場はまた、より大型のAIプロセッサがより多くのパッケージ面積と高いメモリ密度を使用するようになっているため、チップ出荷台数の成長だけが示す以上に速いペースでパッケージング需要が高まっていることによっても変化しています。政府支援による投資がローカルのパッケージング、テスト、HBM関連容量を支援しているため、北米はより強力な拡大ゾーンになりつつありますが、アジア太平洋地域が現在の生産の中心であることに変わりはありません。HBM CoWoS パッケージング容量と需給市場は依然として、設備の長いリードタイム、厳格な顧客認定サイクル、新規容量が使用可能な供給に転換されるスピードを遅らせる可能性のある貿易規制から生じる実行リスクに直面しています。

主要レポートのポイント

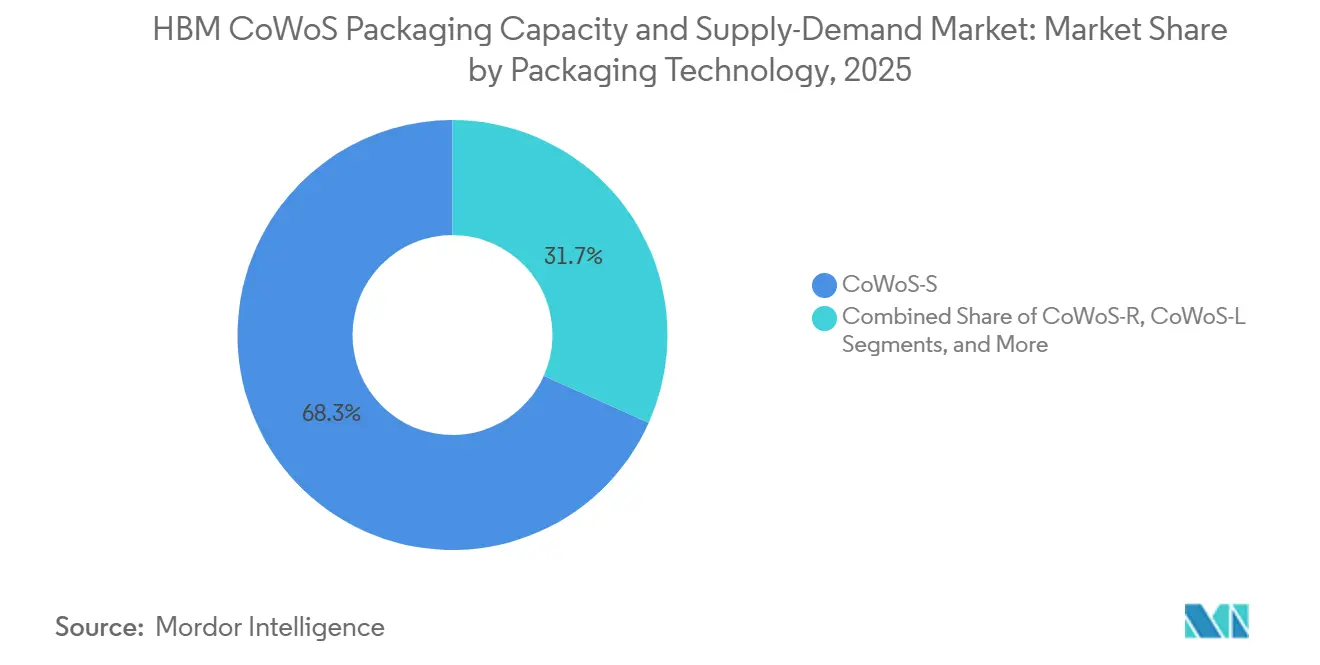

- パッケージング技術別では、CoWoS-Sが2025年に68.31%のシェアを占め、CoWoS-LはHBM CoWoS パッケージング容量と需給市場において2031年までCAGR 30.33%で拡大する見込みです。

- HBM世代別では、HBM3Eが2025年に金額ベースで55.73%のシェアを占め、HBM4は2031年までCAGR 30.42%で成長する見込みです。

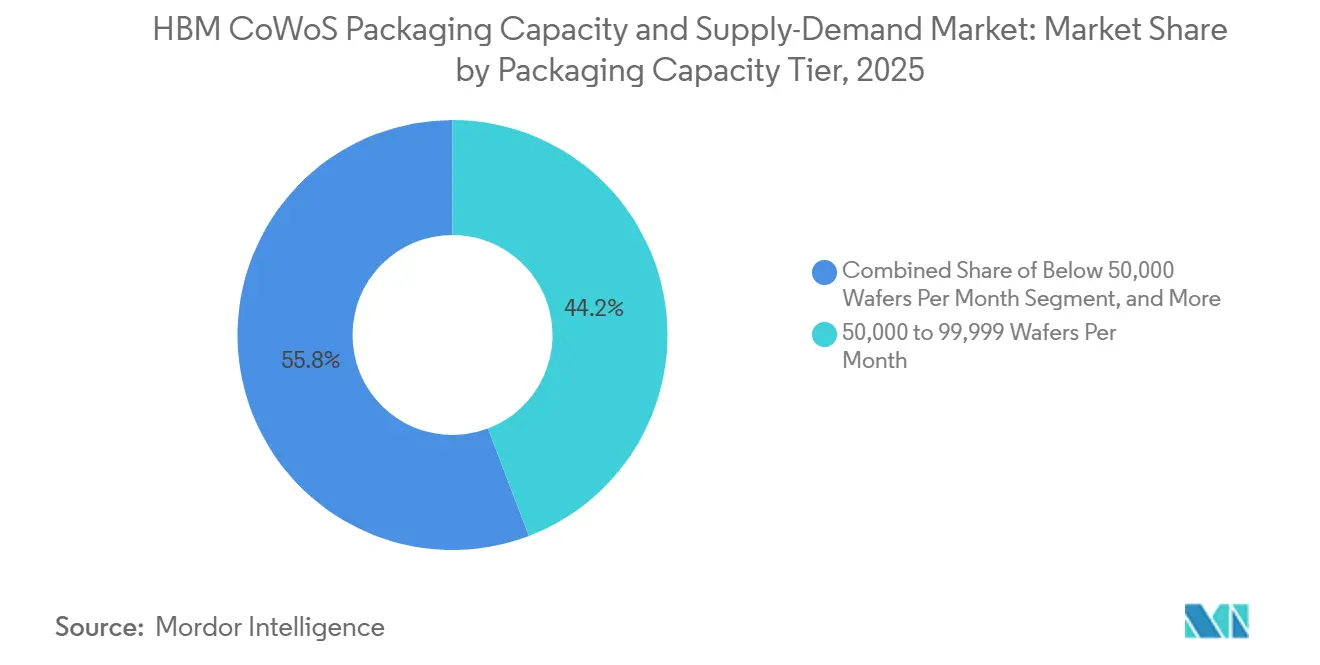

- パッケージング容量ティア別では、月産5万~9万9,999ウェーハのセグメントが2025年に44.22%のシェアを占め、月産15万ウェーハ以上のティアはHBM CoWoS パッケージング容量と需給市場において2031年までCAGR 30.26%で拡大する見込みです。

- エンドユーザー別では、GPUおよびAIチップベンダーが2025年に59.03%のシェアを占め、ハイパースケーラーおよびクラウドプロバイダーは2031年までCAGR 30.71%で拡大する見込みです。

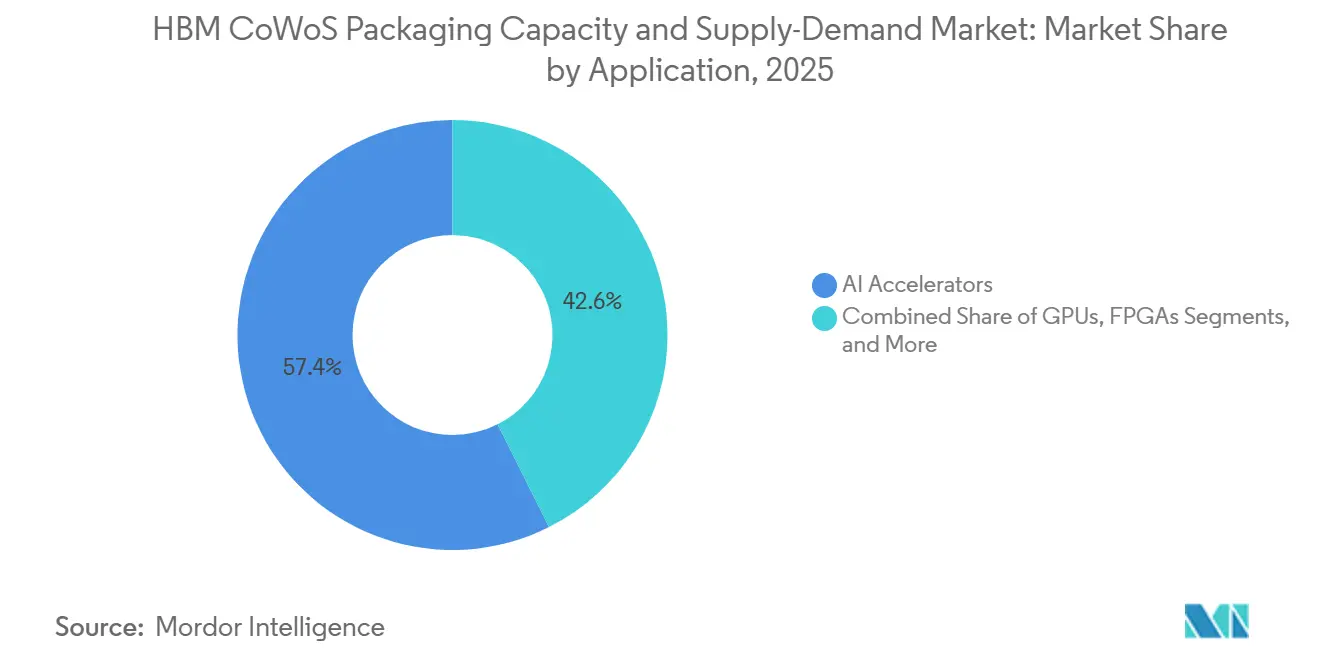

- アプリケーション別では、AIアクセラレータが2025年に57.41%のシェアを占め、ネットワーキングおよびデータセンタープロセッサはHBM CoWoS パッケージング容量と需給市場において2031年までCAGR 30.68%で成長する見込みです。

- 地域別では、アジア太平洋地域が2025年にHBM CoWoS パッケージング容量と需給市場シェアの79.84%を占め、北米は2031年までCAGR 30.44%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM CoWoS パッケージング容量と需給市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIアクセラレータ需要が先端パッケージング容量を上回る | +8.5% | グローバル、台湾・韓国・日本を含むアジア太平洋コア、および北米 | 短期(2年以内) |

| HBM4の採用によるインターポーザーの複雑化とウェーハ需要の増加 | +6.2% | グローバル、パッケージングにおける台湾とメモリにおける韓国 | 中期(2~4年) |

| ハイパースケーラーの共同設計と長期的な容量予約行動 | +4.8% | 北米およびアジア太平洋コア、欧州への波及あり | 短期(2年以内) |

| メモリおよび先端パッケージング拡張に向けた政府インセンティブ | +3.5% | 北米、韓国および日本での初期利益あり | 中期(2~4年) |

| 地域をまたいだパッケージングとメモリのマルチソーシング | +2.8% | グローバル、アジア太平洋コアおよび北米・中東・アフリカへの波及あり | 中期(2~4年) |

| CoWoS-Lへの移行によるウェーハあたりのパッケージ済みビット出力の向上 | +2.1% | グローバル、台湾の先端パッケージングラインを中心 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレータ需要が先端パッケージング容量を上回る

HBM CoWoS パッケージング容量と需給市場は依然として、AIシステム需要と、それに対応できる認定済みCoWoS出力量との間のギャップによって定義されています。IEEEは、TSMCが2025年にCoWoS容量を106%拡大したと報告しましたが、それらの追加分が顧客需要によって迅速に吸収されたため、サプライチェーンは逼迫した状態が続きました。[1]IEEE 異種集積ロードマップ、「サプライチェーン 第18章」、IEEE エレクトロニクスパッケージング学会、ieee.org TSMCはまた、2026年の年次株主総会において、CoWoS容量が2026年末まで完全に予約済みであると述べており、大規模な拡張努力の後でもスポット供給が限られた状態にあることを示しています。これが重要なのは、ボトルネックがウェーハ数だけに限定されているわけではなく、新世代のアクセラレータはそれぞれより大きなパッケージとより多くのHBMコンテンツを各デバイス内で使用する傾向があるためです。このパターンは、パッケージング需要が出荷台数の成長とパッケージの複雑化の両方を通じて上昇することを意味し、名目上の容量が増加する中でもHBM CoWoS パッケージング容量と需給市場は逼迫し続けます。その結果、早期にコミットした顧客が供給を確保できる一方、後から参入した企業はより長いリードタイム、遅延した製品ローンチ、製品タイミングの柔軟性の低下に直面する市場となっています。

HBM4の採用によるインターポーザーの複雑化とウェーハ需要の増加

新世代HBMへの移行は、HBM CoWoS パッケージング容量と需給市場全体でインターポーザー、メモリインターフェース、熱制御に課される技術的負担を高めています。SK hynixは2026年5月にiHBM熱ソリューションを発表し、冷却素子をパッケージ構造内に直接組み込むことで熱抵抗を30%低減しました。これは、メモリのスケーリングがパッケージング設計をより要求の高い役割へと押し進めていることを示しています。[2]SK hynix、「SK HynixがAIパフォーマンス向上のためのiHBM熱ソリューションを発表」、SK hynix ニュースルーム、skhynix.com 同じ方向性は、HBM4Eに関する顧客認定作業においても見られ、サプライヤーは単純なメモリ密度の向上ではなく、放熱、スタック信頼性、先端パッケージ統合に注力しています。メモリサブシステムが大型化・高温化するにつれ、インターポーザーと周辺パッケージは同じフットプリント内でより高いルーティング密度と厳格な電気的条件に対応しなければなりません。これは、より複雑なパッケージの認定に時間がかかり、良品歩留まりへのプレッシャーが増し、新しい出力が生産で使用可能になるまでのスピードが低下するため、実質的にウェーハ需要を高めます。HBM CoWoS パッケージング容量と需給市場は、HBM4移行に伴う価値向上の恩恵を受けますが、その移行自体がエンジニアリング上の摩擦を加え、供給の逼迫をより長期にわたって維持します。

ハイパースケーラーの共同設計と長期的な容量予約行動

大手クラウド企業は、以前のコンピューティングサイクルよりも早く、より直接的にパッケージングサプライに関与するようになっているため、HBM CoWoS パッケージング容量と需給市場の運営方法を変えています。TSMCは2026年に、先端パッケージング容量が年末まで完全に予約済みであることを確認しており、これは短期的なスポット需要ではなく長期予約の強さを反映しています。[3]Taiwan Semiconductor Manufacturing Company、「2026年定時株主総会および株主向けコミュニケーション」、TSMC、tsmc.com この行動は、最大手のバイヤーがアロケーションに対してより強い影響力を持つことを意味します。なぜなら、彼らは小規模なチップ開発者が生産計画を確定するずっと前にパッケージングウィンドウを確保できるからです。また、顧客が認定ラインへの保証されたアクセスを望む場合、パッケージングアーキテクチャを設計サイクルの早い段階でロックする必要があるため、製品計画も変化します。このシフトは、単一の製品ローンチサイクルではなく、数年にわたってシリコン設計、HBMソーシング、ファウンドリー関係を調整できるハイパースケーラーに有利に働きます。HBM CoWoS パッケージング容量と需給市場は、コミットされた需要を中心により構造化されつつあり、トップサプライヤーの可視性を向上させる一方で、小規模なファブレス企業のアクセスをより柔軟性の低いものにしています。

メモリおよび先端パッケージング拡張に向けた政府インセンティブ

新しい先端パッケージング容量には高い資本集約度と長い回収期間が必要なため、公的インセンティブはHBM CoWoS パッケージング容量と需給市場にとって重要な支援となっています。2025年1月、米国商務省はNAPMP賞として14 ビリオン 米ドルを確定し、そのうち11 ビリオン 米ドルがNatcastのパイロット施設向け、3 ビリオン 米ドルが基板・材料研究への取り組み向けとなっています。2024年12月、SK hynixはHBMメモリパッケージングおよび先端パッケージング研究に関連するインディアナ州への38.7 ビリオン 米ドルの投資を支援するため、最大4.58 ビリオン 米ドルの直接資金と最大5 ビリオン 米ドルのローンを受け取りました。同月、Amkor Technologyはアリゾナ州に先端パッケージングおよびテスト施設を建設するために最大4.07 ビリオン 米ドルを受け取り、AIチップサプライチェーン向けの国内パッケージング能力を強化しました。これらの動きは現在のボトルネックを即座に解消するものではありませんが、認定済みサイト、ローカル材料研究、台湾以外のパッケージングオプションに対する顧客の信頼という中期的なパイプラインを改善します。HBM CoWoS パッケージング市場は、政府支援が現在のAIサイクル以前には民間資本だけではより遅かった地域インフラの構築を支援しているため、この恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| TSMCのCoWoS容量が依然として拘束的な制約となっている | -3.5% | グローバル、台湾およびアジア太平洋コアを中心 | 短期(2年以内) |

| スタック高さの増加に伴うTSV歩留まり損失の増大 | -2.1% | グローバル、メモリにおける韓国とパッケージングにおける台湾 | 中期(2~4年) |

| 高帯域幅・スタック数増加時の熱密度の限界 | -1.5% | グローバル | 長期(4年以上) |

| 輸出規制と認定遅延が中国主導の需要転換を遅らせる | -1.2% | 中国、北米およびアジア太平洋認定ハブへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

TSMCのCoWoS容量が依然として拘束的な制約となっている

HBM CoWoS パッケージング容量と需給市場に対する最大の近期的制限は、最高価値のパッケージングフローが依然として1社のサプライヤーと少数の認定ラインに大きく依存していることです。IEEEは、TSMCが2026年に推定24万~27万ウェーハを年間OSATパートナーにアウトソーシングしており、そのオーバーフローのほとんどが複雑度の低いCoWoSフロー向けにAmkorとSiliconware Precision Industriesに向けられていると指摘しました。この取り決めは圧力を緩和するのに役立ちますが、最も深いプロセス経験と最高の認定信頼性を必要とする最先端パッケージタイプの不足を完全に解決するものではありません。HBM CoWoS パッケージング容量と需給市場は、すべての新しいラインがサプライに意味のある貢献をする前にツール、プロセス調整、顧客認定、安定した歩留まりを必要とするため、制約が続いています。設備のリードタイムと認定サイクルがこのプロセスを多くの四半期にわたって延ばすため、発表された容量は需要が上昇するほど速くは実用的な出力に転換されません。これにより市場は集中した状態が維持され、サプライヤーの強いレバレッジが保たれ、供給状況がアロケーション主導からよりバランスの取れた状態に移行する時点が遅れます。

スタック高さの増加に伴うTSV歩留まり損失の増大

スタック高さが増加した際の歩留まりプレッシャーは、メモリのスケーリングがパッケージの信頼性と熱安定性により多くのストレスをかけているため、HBM CoWoS パッケージング容量と需給市場に対するもう一つの現実的な制約です。SK hynixは2026年にiHBMアプローチを通じてパッケージレベルの直接冷却の必要性を強調し、熱的・物理的限界が二次的なパッケージング上の考慮事項ではなく中心的な設計課題になりつつあることを示しました。HBMスタックが高く・熱くなるにつれ、わずかな欠陥やそり問題でも最終パッケージ品質を損ない、使用可能な出力を減少させる可能性があります。これは、メモリスタックの歩留まり低下がパッケージ統合を遅らせ、認定時間を増加させ、大規模な顧客ランプへの信頼を低下させる可能性があるため、アセンブリチェーン全体にとって重要です。HBM CoWoS パッケージング容量と需給市場は、ファウンドリーやOSAT容量レベルだけでなく、メモリとパッケージのインターフェース内部に存在する技術的なブレーキに直面しています。サプライヤーがより要求の高いスタック構成で繰り返し高歩留まりのパフォーマンスを示すまで、予測される拡大の一部は信頼性とランプ規律によって引き続き抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング技術別:CoWoS-Sの優位性がスケールでCoWoS-Lに道を譲る

CoWoS-Sは2025年のパッケージング技術セグメントの68.31%を占め、HBM CoWoS パッケージング容量と需給市場がベースイヤーにおいて実績あるシリコンインターポーザーフォーマットにいかに強く依存していたかを示しています。そのリーダーシップは、長い認定履歴、AIトレーニングシステムへの広範な展開、パッケージコンセプト全体を再設計することなく高帯域幅を必要とする顧客にとって馴染みのある生産フローから生まれました。CoWoS-Sはまた、多くのアクティブなプログラムがすでに確立されたインターポーザーのジオメトリにロックされていたという事実からも恩恵を受け、調達と出力の継続性を支えました。実際には、HBM CoWoS パッケージング容量と需給産業が予測期間にわたってより要求の高いパッケージミックスに備える中、主力フォーマットであり続けました。その地位は、より広いAIハードウェアサイクルがすでにアロケーションプレッシャーと長い予約ウィンドウに直面していた中で、顧客が実行リスクの低さを好んだため重要でした。

成長の方向性は現在CoWoS-Lへとシフトしており、2031年までCAGR 30.33%で拡大し、HBM CoWoS パッケージング容量と需給市場においてより大型のアクセラレータ向けの主要スケールプラットフォームになると予測されています。その魅力は物理的なスケーラビリティに結びついており、より大きなパッケージフットプリントと重いHBMコンテンツがモノリシックインターポーザーアプローチに圧力をかけています。この移行が重要なのは、パッケージサイズが単なる製造上の詳細ではなく、直接的な競争要因になりつつあるためです。コンピュートダイとメモリスタックが共に拡大するにつれ、サプライヤーはスケールでの歩留まり損失を許容できないものにすることなく、より要求の高いレイアウトをサポートできるパッケージングフォーマットを必要としています。CoWoS-Rは、完全なシリコン密度が必須でないコスト重視の設計において引き続き関連性を持ち、市場にプレミアムと低複雑度フローの間の中間オプションを提供します。その他の新興フォーマットは商業化の道のりの早い段階にありますが、顧客が単一の先端パッケージアーキテクチャへの将来的な依存を減らす可能性のある代替案を求めているため、すでに設計計画に影響を与えています。HBM CoWoS パッケージング容量と需給市場は、CoWoS-Sから一夜にして離れるわけではありませんが、価値ミックスはより大型で、より高温で、よりメモリ密度の高いAIシステムをサポートできるソリューションへと徐々にシフトしています。このシフトはまた、デバイスあたりのパッケージ面積需要を高めるため、デバイスの出荷台数成長が鈍化しても、パッケージング収益は上昇し続けることができます。このセグメントは、HBM CoWoS パッケージング容量と需給市場における技術選択が、単純なコスト差だけでなく、パッケージスケールの限界によってますます決定されていることを示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

HBM世代別:HBM4がパッケージング経済を再定義する

HBM3Eは2025年のHBM世代セグメントで金額ベース55.73%を占め、ベースイヤーにおけるHBM CoWoS パッケージング容量と需給市場でトップの収益ポジションを獲得しました。この結果は、アクティブなAIアクセラレータプログラムでの広範な使用と、展開開始後に顧客を選択したメモリとパッケージの構成に留め置く長い認定サイクルを反映しています。インターポーザー、熱経路、HBMスタックの配置が一緒に検証されると、顧客は通常、即座の変更を行うことに慎重です。これにより、サプライヤーが開発の注目を後の世代に移した後も、HBM3Eの需要は2026年まで維持されました。HBM2、HBM2E、HBM3は、新たな戦略的モメンタムではなく、主に残存する展開を通じてミックスに残りました。

HBM4は最も成長の速いサブセグメントであり、2031年までCAGR 30.42%で成長すると予測されており、HBM CoWoS パッケージング市場の主要な価値ドライバーとなっています。その理由はメモリ速度の向上だけでなく、パッケージ、熱システム、認定ロードマップ全体にわたって引き起こすより広範な再設計努力にもあります。新世代のHBMは、サプライヤーが冷却、信頼性、パッケージ統合を製品差別化のより大きな部分として扱うよう促しており、これはSK hynixの2026年iHBM熱ローンチで明らかでした。これが、HBM4への移行が通常のメモリアップグレードよりも大きな経済的意味を持つ理由であり、パッケージの設計方法と量産認定の速度を変えるためです。次世代メモリ連携設計向けのHBM CoWoS パッケージング容量と需給市場規模は、各プログラムがより深いエンジニアリング、より緊密なメモリとファウンドリーの調整、アセンブリ段階全体にわたるより強力なプロセス制御を必要とするため、上昇します。同時に、HBM3Eプログラムのインストールベースは、旧世代と新世代が重なるブリッジ期間を生み出し、突然の需要の引き渡しを防ぎます。このオーバーラップは、移行ウィンドウ中の収益の回復力を支えますが、計画と容量予約に複雑さを加えます。HBM CoWoS パッケージング容量と需給産業は、成熟したプログラムが出荷を続ける一方でより先進的なプログラムが平均パッケージ価値を高めるため、継続性とアップグレードプレッシャーの両方から恩恵を受けます。このセグメントは、メモリ世代のシフトが、バックグラウンドの技術変化ではなく、HBM CoWoS パッケージング容量と需給市場全体にわたる中心的な価格設定とアロケーションの力になりつつあることを示しています。

パッケージング容量ティア別:中間ティアクラスターが現在の出力を支え、高ティアが成長を牽引

月産5万~9万9,999ウェーハのティアが2025年に44.22%のシェアを占め、ベースイヤーにおけるHBM CoWoS パッケージング容量と需給市場の運営上の中心となりました。このティアは、最新の拡張サイクルが完全に具体化する前に、確立された施設がすでに認定済みで意味のある顧客プログラムをサポートできる出力範囲を捉えました。また、先端パッケージングのスケールがプロセスの深さと顧客の信頼に依存しており、工場の規模だけではないという実際の現実も反映していました。より小さな容量ティアはオーバーフロー作業と初期段階の地域参加において引き続き関連性を持ちましたが、最大のAIパッケージの供給の主要エンジンにはまだなっていませんでした。これにより、中間ティアは実証済みの出力と需要加速の第一波を結びつけたため、重要な安定化の役割を果たしました。

最も速い成長は月産15万ウェーハ以上のティアで予想されており、HBM CoWoS パッケージング容量と需給市場がより大きな産業規模に向かって推進する中、2031年までCAGR 30.26%で拡大すると予測されています。IEEEは、TSMCの拡張とAmkorやSiliconware Precision Industriesなどの企業によるOSATの参加が、サプライベースをより高い出力ブラケットに移行させるための広範な取り組みの一部であると指摘しました(IEEE.ORG)。この高いティアが重要なのは、一時的に緩和するだけでなく、意味のある方法でアロケーションプレッシャーを軽減するために必要な持続的な量のレベルを表しているためです。月産10万~14万9,999ウェーハの範囲は、より大きな顧客コミットメントに向けてまだ移行中のサイトにとって実用的なランプコリドーとして機能し、その2つのポジションの間に位置します。規制および顧客認定要件も、この銘板容量のどれだけが実際にプレミアムプログラムに対応できるかを形成するため、すべてのインストール済みラインが使用可能な供給に等しく貢献するわけではありません。最上位ティアに関連するHBM CoWoS パッケージング容量と需給市場規模は、顧客の緊急性が最も強い場所が認定済みの大量出力であるため、シェアだけが示す以上に速く成長するはずです。このセグメントはまた、容量が戦略的変数である理由を示しており、実際のボトルネックは名目上の工場能力ではなく、顧客承認条件下での認定済みスループットです。認定が選択的である限り、HBM CoWoS パッケージング容量と需給市場は、スケールとプロセスの信頼性を組み合わせることができるサプライヤーに報い続けます。そのため、大規模な将来の容量発表は、資本支出だけでなく顧客の準備状況の証拠を伴う場合に最も重要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:GPUベンダーがリードし、ハイパースケーラーが最速で加速

GPUおよびAIチップベンダーは2025年の総需要の59.03%を占め、ベースイヤーにおけるHBM CoWoS パッケージング市場の中心に位置しました。そのリーダーシップは、パッケージ仕様に対する直接的な制御、ファウンドリーとの緊密な関係、および下流のバイヤーがキューに入る前に大型AIプラットフォームのアロケーションを確保する能力を反映していました。これらの企業は、サプライチェーン全体を形成するダイレイアウト、HBM構成、パッケージ選択を定義したため、需要の最初の接点でした。これにより、技術的な認定と予約タイミングが最終需要と同様に重要な供給制約環境において、自然な優位性が生まれました。彼らの役割はまた、予測期間の初期において、パッケージングがマーチャントアクセラレータのロードマップと密接に結びついていた理由を説明しています。

ハイパースケーラーとクラウドプロバイダーは2031年までCAGR 30.71%で拡大すると予測されており、HBM CoWoS パッケージング容量と需給市場で最も成長の速いエンドユーザーグループとなっています。その台頭は、大手クラウドオペレーターがGPU調達を通じた間接的な関与からパッケージ計画とアロケーションへの直接的な関与へと移行しているカスタムシリコンプログラムへのシフトから来ています。これは、エンドカスタマーが完成したアクセラレータのバイヤーだけでなく、それらのデバイスをスケールで利用可能にするパッケージングパスのスポンサーにもなるという、より広い変化の一部です。2026年6月のTSMCとAmkorのアリゾナにおける長期パートナーシップは、主要顧客向けの先端パッケージングおよびテストサービスの国内フレームワークを構築することで、この方向性を支持しています。マーチャントGPUベンダー以外の半導体企業、ネットワーキング、自動車、航空宇宙の参加者は依然として小さなシェアを占めていますが、希少な認定済み出力をめぐる同じ競争の一部です。2025年のGPUおよびAIチップベンダーが保有するHBM CoWoS パッケージング容量と需給市場シェアは支配的に見えるかもしれませんが、ハイパースケーラーのより速い成長は、将来の需要に対するコントロールが設計チェーン全体でより分散されることを示唆しています。このシフトが重要なのは、ハイパースケーラーが数年にわたってシリコン、メモリ、インフラ計画を調整できるため、供給を確保する能力が向上するためです。また、サプライヤーとの関係が一回限りの製品サイクルではなく、プラットフォームパートナーシップを中心に構築されるようになる可能性があることも意味します。HBM CoWoS パッケージング容量と需給市場は、ベンダー主導の需要モデルから、クラウドオペレーターがパッケージ決定と長期的な容量計画の両方に影響を与えるより共有された構造へと進化しています。

アプリケーション別:AIアクセラレータが市場を定義し、ネットワーキングが次の成長ベクターとして台頭

AIアクセラレータは2025年のアプリケーション価値の57.41%を占め、HBM CoWoS パッケージング容量と需給市場全体でリーディングユースケースとなりました。この結果は予想通りでした。なぜなら、CoWoSの技術的強みは、高帯域幅メモリと密なダイ間統合を必要とする大型トレーニングクラスデバイスと密接に一致しているためです。これらの製品は、システム価値が高く、メモリ要件がより単純なアセンブリ方法では満たしにくいため、プレミアムパッケージングを正当化します。GPUは次に大きなアプリケーション層を形成しており、多くの主要なAIトレーニングプラットフォームがCoWoSを通じてパッケージされたGPUベースのアーキテクチャを使用しているため、実際には重複があります。この集中は、HBM CoWoS パッケージング容量と需給市場が、希少な先端パッケージ容量に対して最も喜んで支払うアプリケーションを中心に最初に成長したことを示しています。

ネットワーキングおよびデータセンタープロセッサは2031年までCAGR 30.68%で拡大すると予測されており、HBM CoWoS パッケージング容量と需給市場で最も成長の速いアプリケーションとなっています。SEMIは、先端データ処理と帯域幅集約型システムアーキテクチャにおける高性能パッケージングの役割の拡大を指摘し、トレーニングアクセラレータだけを超えたより広い使用の根拠を支持しました。この成長が重要なのは、AIインフラがコンピュートノードだけでなく、データセンターファブリック全体にプレッシャーを広げているためです。推論負荷、スイッチングアクティビティ、メモリトラフィックが共に上昇するにつれ、ネットワーキングシリコンとデータセンタープロセッサは、以前の展開サイクルよりも高いメモリ帯域幅とより先進的なパッケージソリューションを必要とします。これにより、CoWoSのアドレス可能なワークロードベースが拡大し、将来の成長が単一のデバイスカテゴリに依存する程度が低下します。高性能コンピューティング、FPGA、アプリケーションプロセッサプログラムは依然として小さな貢献者ですが、需要プロファイルを広げ、高帯域幅パッケージ統合の追加ユースケースを生み出します。非トレーニングアプリケーションに関連するHBM CoWoS パッケージング容量と需給市場規模は、より多くのインフラ機能がHBM対応パッケージングを正当化し始めるにつれて上昇するはずです。これは、AIアクセラレータが予測期間を通じてコアの収益エンジンであり続ける可能性が高いため、アプリケーションミックスを突然ではなく徐々に変化させます。それでも、このセグメントは、パッケージング成長がより多くのシステム機能にわたってメモリ集約型コンピューティングの普及に続くという、より広い商業化パスを示しています。これにより、アプリケーションの多様化がHBM CoWoS パッケージング容量と需給市場の長期的な回復力に対する意味のある支援となります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年にHBM CoWoS パッケージング容量と需給市場の79.84%を占め、現在の供給、製造の深さ、エコシステムの調整の中心として明確に確立されました。このポジションは、台湾のパッケージングライン、韓国のHBM生産基盤、および重要な基板、化学品、設備インプットの供給における日本の役割に基づいていました。アジア太平洋地域のHBM CoWoS パッケージング容量と需給市場規模は、現在のAIアップサイクルが加速する前に、メモリからパッケージングまでの完全なチェーンがすでにそこに集中していたため、他の地域をはるかに上回り続けました。この集中は、競合地域が政策と新たな投資プログラムを通じてようやく対処し始めている構造的な製造上の優位性を生み出しました。

台湾は、最高価値のCoWoSフローがTSMCの最も成熟したパッケージングインフラと顧客関係に最も近い場所に留まったため、アジア太平洋内のアンカーであり続けました。韓国もまた、メモリパッケージングが最終システムパフォーマンスにとって重要になり、単なるDRAM出力だけでなくなるにつれ、その関連性を強化しました。2026年7月、Samsung ElectronicsとSK hynixは、業界全体のKRW 392兆(2,525 ビリオン 米ドル相当)の投資計画の一環として、韓国の忠清地域にHBMパッケージング製造施設を建設する計画を発表し、地域のパッケージングスケールへの推進を強化しました。これがHBM CoWoS パッケージング容量と需給市場にとって重要なのは、優位性のバランスが前工程プロセスのリーダーシップだけから、メモリとバックエンド統合のより緊密な調整へとシフトしているためです。中国は大きな潜在的需要センターであり続けましたが、輸出規制とパッケージャー承認要件が、その需要のどれだけがアクセス可能な最先端パッケージングプログラムに転換できるかを制限し続けました。その結果、アジア太平洋地域は優位性を維持しましたが、その優位性は台湾のファウンドリー主導のパッケージングの深さと韓国の拡大するメモリ連携パッケージングの野心の間でますます分割されるようになりました。

北米は最も成長の速い地域であり、HBM CoWoS パッケージング市場において2031年までCAGR 30.44%で拡大すると予測されています。この地域の成長は、直接的な公的資金、戦略的な国内プロジェクト、および同盟国のサプライチェーンとハイパースケール需要センターに近いパッケージング拠点に対する顧客の好みによって支えられています。2025年1月のNAPMP賞と2024年12月のSK hynixおよびAmkor向けCHIPSインセンティブは、先端パッケージングのスケールアップに向けたより明確な国内パスを生み出しました。2026年6月のアリゾナにおけるTSMCとAmkorのパートナーシップは、ファウンドリー需要とローカルのパッケージングおよびテスト実行を結びつける長期的な運営フレームワークを追加しました。欧州はこのレポート期間において依然として控えめな直接パッケージングポジションを保持しており、南米と中東・アフリカは比較可能な半導体製造インフラが不足しているため小規模にとどまりました。

競合環境

HBM CoWoS パッケージング容量と需給市場は、最先端において高度に集中した状態が続きました。なぜなら、必要な顧客信頼性を持って最も要求の高いパッケージフローを処理できるサプライヤーは少数のグループに限られていたためです。TSMCは、最も成熟したCoWoSエコシステム、最も深い顧客認定ベース、AIアクセラレータ開発者との最も戦略的な関係を制御していたため、最も強いポジションを維持しました。この集中は、OSATパートナーへのオーバーフローが全体的な供給を助けたものの、最先端のパッケージ構成におけるリーダーの役割を完全に置き換えなかったという事実によって強化されました。HBM CoWoS パッケージング容量と需給市場は、トップでは寡占的に見え、低複雑度のオーバーフローレベルではより断片化して見えました。

パッケージのパフォーマンスがHBM、熱設計、システム統合がどれだけうまく連携するかにますます依存するようになっているため、メモリサプライヤーも同様に積極的に競争していました。SK hynixは、パッケージ内に組み込まれた冷却素子によって熱抵抗を30%低減した2026年5月のiHBM発表を含む製品とプロセスの動きを通じて、そのポジションを強化しました。Samsung ElectronicsとSK hynixはまた、忠清地域における新しいHBMパッケージング製造施設の2026年7月の計画によって、韓国のパッケージングフットプリントの戦略的価値を高めました。これらのステップは、競争がメモリビットの供給だけに限定されなくなっていることを示しており、パッケージングの信頼性、熱制御、ロケーション戦略が現在中心的な競争ツールとなっています。HBM CoWoS パッケージング容量と需給市場はまた、OSAT企業がオーバーフロー作業を吸収し、地域の多様化を支援し、顧客がセカンダリソーシングパスを構築するのを助けることができるため、より多くの戦略的関連性を与えています。AmkorのアリゾナへのExpansionとTSMCとの10年間のパートナーシップは最も明確な例の一つであり、完全な生産は後になると予想されるものの、先進的な顧客向けの米国パッケージングルートを正式化しました。

競争パターンは、リーダーが容量、地理、プロセスの専門化を通じて同時に優位性を確保しようとしていることを示唆しています。TSMCは予約コントロールとエコシステムの深さを通じてリーダーシップを守り、SK hynixは熱革新とパッケージング連携投資を使用して将来のHBMランプ全体での戦略的価値を高めています。Amkorは、顧客契約とCHIPS関連資金の両方によって支援されたアリゾナ容量を通じて、重要なオーバーフローおよび国内実行パートナーとして自らを位置づけています。HBM CoWoS パッケージング容量と需給市場は、競争が広範な商品化された量よりも、厳しい顧客スケジュールの下で認定済みの高複雑度出力を提供できる者に焦点を当てた、集中した状態が続くはずです。

HBM CoWoS パッケージング容量と需給産業リーダー

Taiwan Semiconductor Manufacturing Company Limited

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

ASE Technology Holding Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:Samsung ElectronicsとSK hynixは、SK hynixのP&T7先端パッケージングおよびテスト施設向けKRW 20兆(129 ビリオン 米ドル)を含む、業界全体のKRW 392兆(2,525 ビリオン 米ドル)の投資コミットメントの一環として、韓国の忠清地域にHBMパッケージング製造施設を建設する計画を発表しました。この投資は、台湾と並んで韓国への先端パッケージング容量拡大の構造的シフトを示しています。

- 2026年6月:TSMCとAmkor Technologyは、アリゾナにおける先端半導体パッケージング能力を強化するための10年間の契約を発表し、CoWoSおよびInFOパッケージングおよびテストサービスの調達フレームワークを確立しました。Amkorの70 ビリオン 米ドルのアリゾナキャンパスに支えられたこのパートナーシップは、TSMCの主要顧客向けの国内米国パッケージングノードを正式化し、2028年からの生産が見込まれています。

- 2026年5月:SK hynixはiHBMソリューションを発表しました。これはダイ間物理層インターフェースにおいてHBMパッケージ内に冷却素子(ICE)を直接統合し、従来のHBMアーキテクチと較して熱抵抗を30%低減するものです。同社はHBM5および後続世代でこのアプローチを採用する計画であり、新しいパッケージレベルの熱管理カテゴリを生み出しています。

- 2026年2月:SK hynixはHBM3、HBM3E、初期HBM4の容量拡大に150 ビリオン 米ドルをコミットし、米国および韓国の先端パッケージングおよび製造施設全体にわたるコミット済み総支出は300 ビリオン 米ドルを超え、2026年度だけで約270 ビリオン 米ドルが含まれると報告されています。

グローバルHBM CoWoS パッケージング容量と需給市場レポートの範囲

グローバルHBM CoWoS パッケージング容量と需給市場とは、高帯域幅メモリ(HBM)とチップオンウェーハオンサブストレート(CoWoS)先端パッケージング技術を統合した生産容量、可用性、需要ダイナミクスに焦点を当てた産業セグメントを指します。

HBM CoWoS パッケージング容量と需給市場レポートは、パッケージング技術(CoWoS-S、CoWoS-R、CoWoS-L、その他のパッケージング技術)、HBM世代(HBM2およびHBM2E、HBM3、HBM3E、HBM4、HBM4Eおよびそれ以降)、パッケージング容量ティア(月産5万ウェーハ未満、月産5万~9万9,999ウェーハ、月産10万~14万9,999ウェーハ、月産15万ウェーハ以上)、エンドユーザー(GPUおよびAIチップベンダー、ハイパースケーラー/クラウドプロバイダー、半導体企業(ファブレスおよびIDM)、ネットワーキングおよびテレコム機器ベンダー、自動車半導体サプライヤー、航空宇宙・防衛エレクトロニクス)、アプリケーション(AIアクセラレータ、高性能コンピューティング、GPU、FPGA、ネットワーキングおよびデータセンタープロセッサ、アプリケーションプロセッサ)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| CoWoS-S |

| CoWoS-R |

| CoWoS-L |

| その他のパッケージング技術 |

| HBM2およびHBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4Eおよびそれ以降 |

| 月産5万ウェーハ未満 |

| 月産5万~9万9,999ウェーハ |

| 月産10万~14万9,999ウェーハ |

| 月産15万ウェーハ以上 |

| GPUおよびAIチップベンダー |

| ハイパースケーラー/クラウドプロバイダー |

| 半導体企業(ファブレスおよびIDM) |

| ネットワーキングおよびテレコム機器ベンダー |

| 自動車半導体サプライヤー |

| 航空宇宙・防衛エレクトロニクス |

| AIアクセラレータ |

| 高性能コンピューティング |

| GPU |

| FPGA |

| ネットワーキングおよびデータセンタープロセッサ |

| アプリケーションプロセッサ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

| パッケージング技術別 | CoWoS-S | |

| CoWoS-R | ||

| CoWoS-L | ||

| その他のパッケージング技術 | ||

| HBM世代別 | HBM2およびHBM2E | |

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| HBM4Eおよびそれ以降 | ||

| パッケージング容量ティア別 | 月産5万ウェーハ未満 | |

| 月産5万~9万9,999ウェーハ | ||

| 月産10万~14万9,999ウェーハ | ||

| 月産15万ウェーハ以上 | ||

| エンドユーザー別 | GPUおよびAIチップベンダー | |

| ハイパースケーラー/クラウドプロバイダー | ||

| 半導体企業(ファブレスおよびIDM) | ||

| ネットワーキングおよびテレコム機器ベンダー | ||

| 自動車半導体サプライヤー | ||

| 航空宇宙・防衛エレクトロニクス | ||

| アプリケーション別 | AIアクセラレータ | |

| 高性能コンピューティング | ||

| GPU | ||

| FPGA | ||

| ネットワーキングおよびデータセンタープロセッサ | ||

| アプリケーションプロセッサ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

HBM CoWoS パッケージング容量と需給市場の現在および予測価値はいくらですか?

HBM CoWoS パッケージング容量と需給市場は2025年に17.1 ビリオン 米ドルと評価され、2026年には23.1 ビリオン 米ドルに達し、CAGR 29.53%で2031年までに84.2 ビリオン 米ドルに達すると予測されています。

HBM CoWoS パッケージング容量と需給市場の需要を牽引しているものは何ですか?

主要なドライバーは、認定済みの先端パッケージング供給を引き続き上回るAIアクセラレータ需要であり、アロケーションを逼迫させ、予約サイクルを延長させています。

現在このスペースをリードしているパッケージング技術はどれですか?

CoWoS-Sは2025年に68.31%のシェアでリードしており、AIトレーニングおよびHPC展開での確立された使用によって支えられています。

最も速く成長すると予想されるHBM世代はどれですか?

HBM4は最も成長の速い世代であり、次世代メモリプログラムがより先進的なパッケージ統合を必要とするため、2031年までCAGR 30.42%が予測されています。

現在どの地域が生産を支配していますか?

アジア太平洋地域は2025年に79.84%のシェアでリードしており、台湾、韓国、日本が共に最も深い製造・材料基盤を提供しているためです。

最も速く拡大しているエンドユーザーはどれですか?

ハイパースケーラーとクラウドプロバイダーは最も成長の速いエンドユーザーグループであり、カスタムAIシリコンプログラムがさらにスケールするにつれ、2031年までCAGR 30.71%が予測されています。

最終更新日: