HBM 8-Hi対12-Hiスタック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

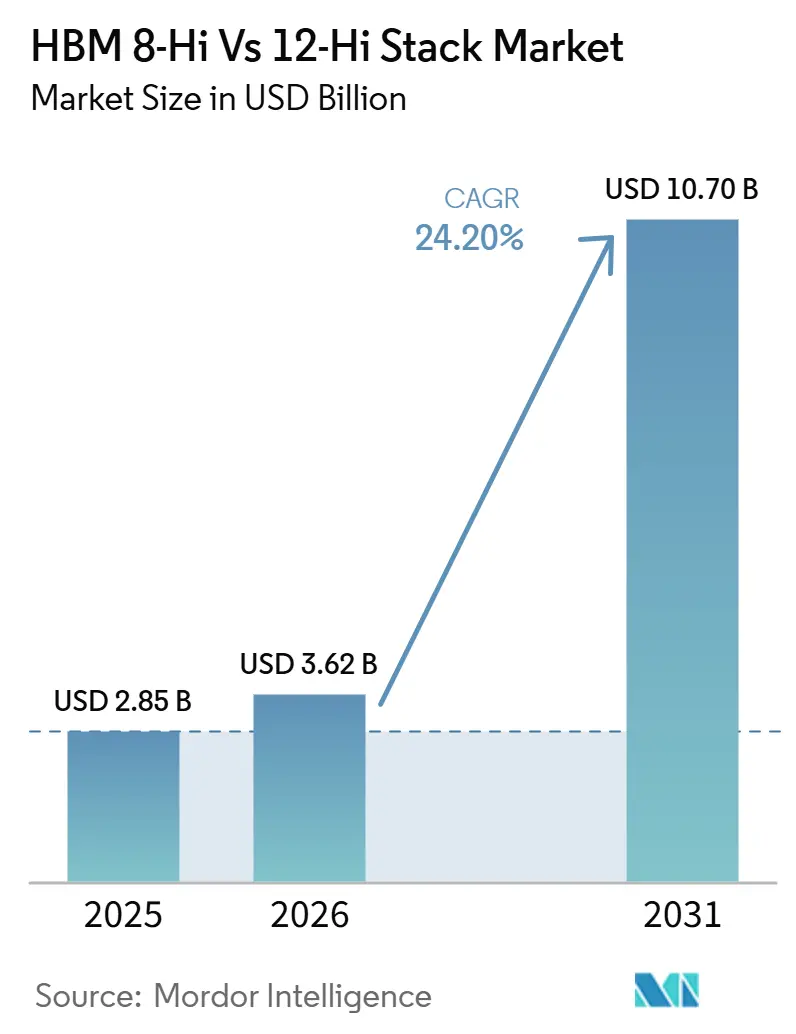

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 10.70 十億米ドル |

| 成長率 (2026 - 2031) | 24.20% CAGR |

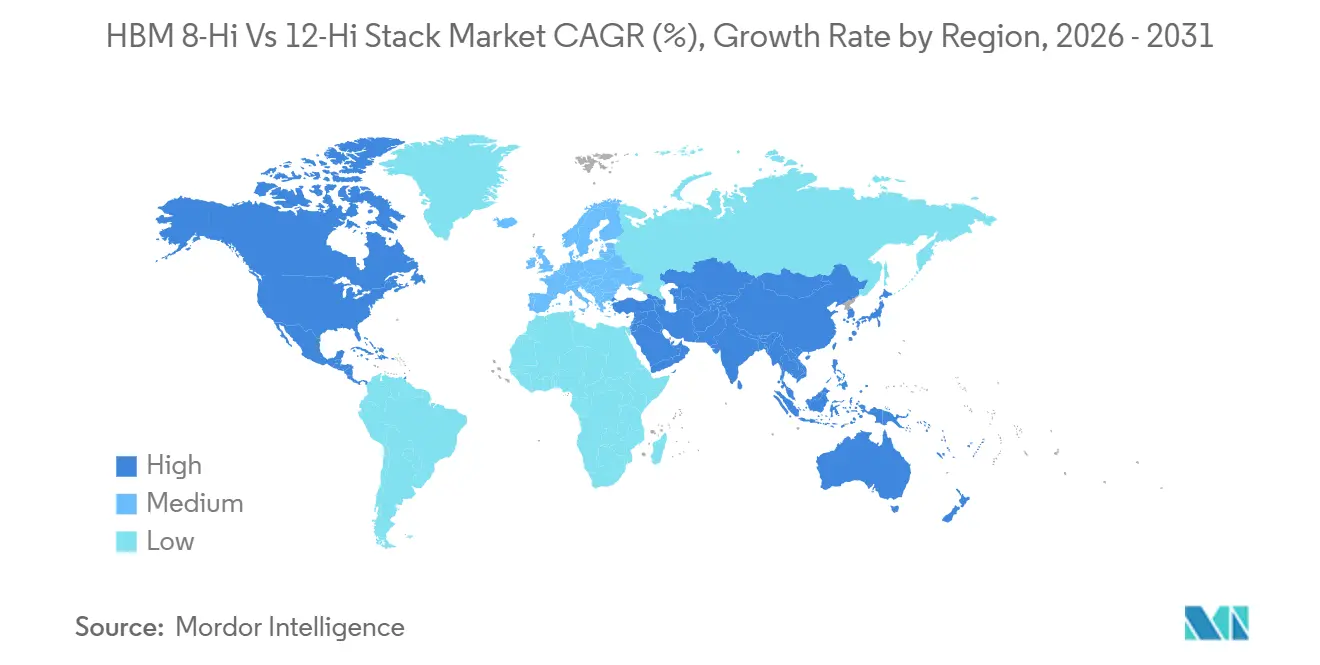

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHBM 8-Hi対12-Hiスタック市場分析

HBM 8-Hi対12-Hiスタック市場規模は、2025年の28.5億米ドルから2026年には36.2億米ドルに拡大し、2031年までに107.0億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 24.20%で成長する見込みです。HBM 8-Hi対12-Hiスタック市場は、AIアクセラレータのロードマップがスタック高さをバックエンドパッケージングの詳細ではなく製品レベルの設計上の選択として扱うようになったことで拡大しています。NVIDIAの8-Hi HBM4パスはピンあたりの高帯域幅に重点を置き、AMDの12-Hi HBM4パスはパッケージあたりの高容量に重点を置いており、その分岐がメモリアーキテクチャを商業的差別化の直接的な焦点にしています。推論サーバーのアップグレードによりシステムあたりのHBMコンテンツが増加していることも需要を押し上げており、ユニット成長が鈍化した場合でも収益成長を支えています。供給は少数のメーカーに集中していますが、複数年にわたる共同開発契約が認定と割り当てを形成するにつれて、最高性能ティアにおけるバイヤーのレバレッジが強まっています。近期の成長は依然として先進パッケージングの限界と高層TSVの歩留まり課題によって制約されており、GPUおよびカスタムASICプログラムからの需要が引き続き高まる中、HBM 8-Hi対12-Hiスタック市場は供給逼迫の状態が続く可能性が高いです。

主要レポートのポイント

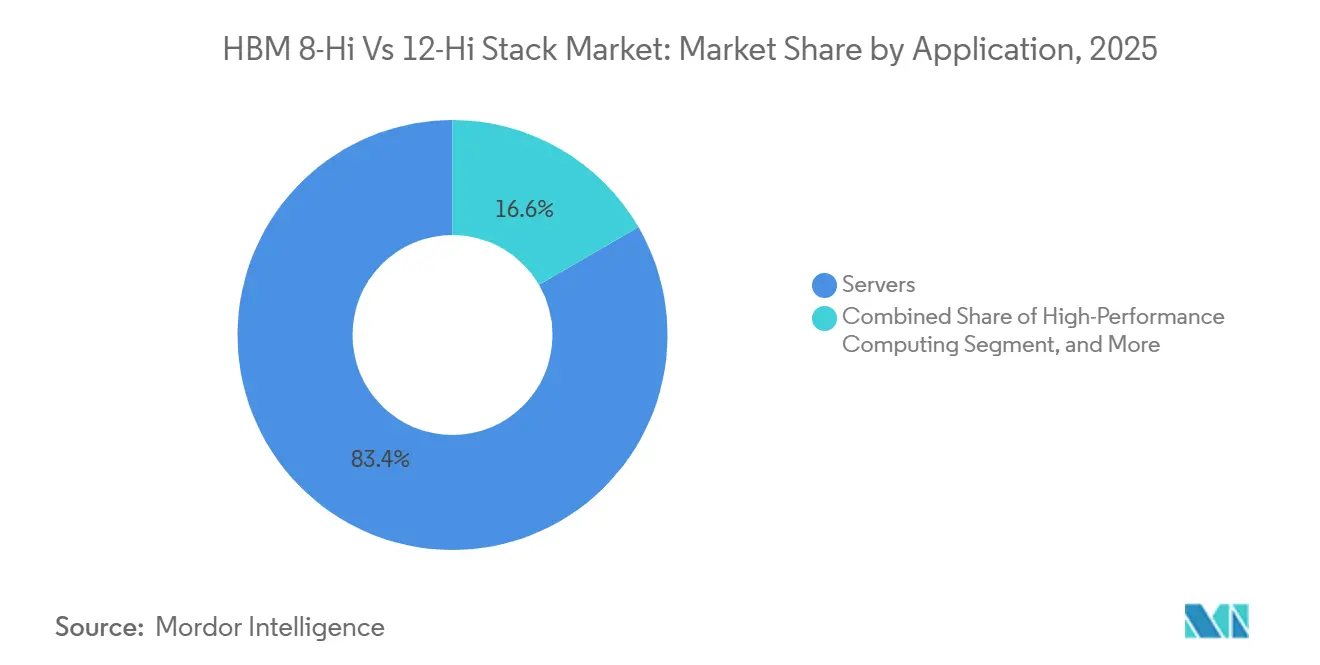

- アプリケーション別では、サーバーが2025年のHBM 8-Hi対12-Hiスタック市場シェアの83.38%を占め、2031年にかけて25.19%の成長が見込まれています。

- 技術別では、HBM3Eが2025年のリーディング世代であり、HBM4は2031年にかけてCAGR 25.08%で拡大すると予測されています。

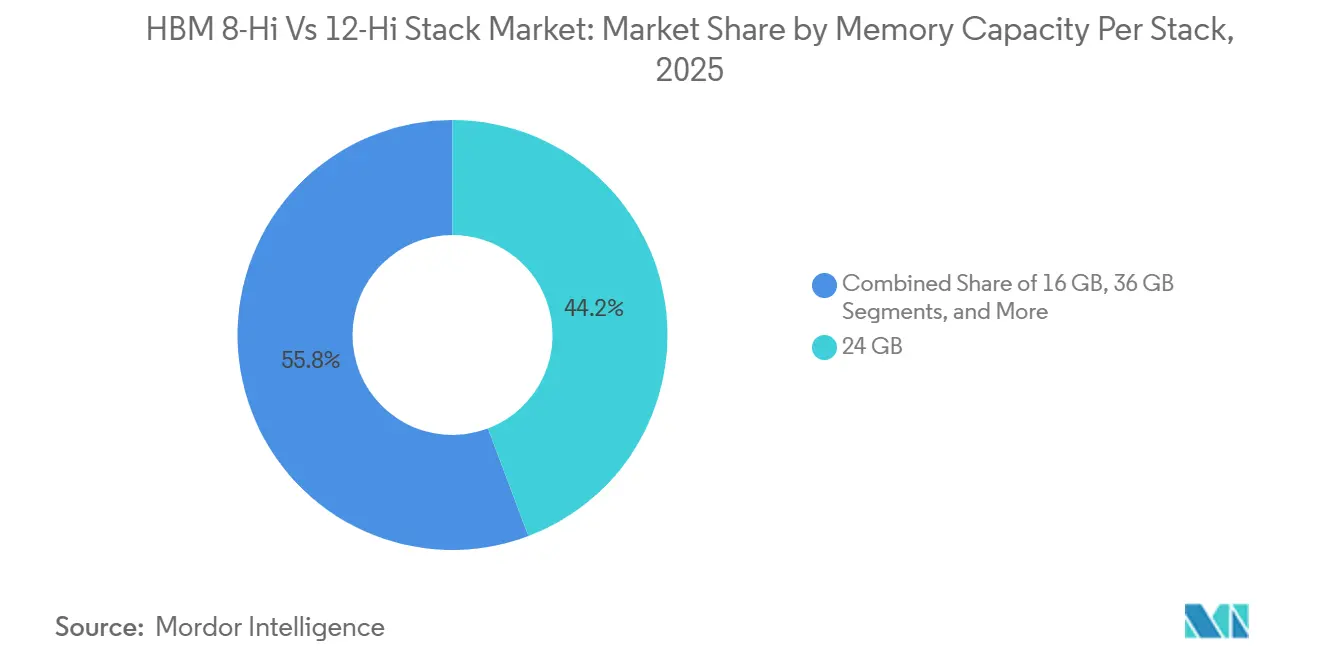

- スタックあたりメモリ容量別では、24GBが2025年の市場の44.24%を占め、36GB超ティアは2031年にかけてCAGR 25.11%で拡大すると予測されています。

- プロセッサインターフェース別では、GPU統合が2025年の市場の79.93%を占め、AIアクセラレータおよびASICインターフェースが予測期間中に最も成長の速いインターフェースカテゴリとして特定されています。

- 地域別では、アジア太平洋が2025年の市場の74.62%を占め、北米が2031年にかけて最も成長の速い地域セグメントとして特定されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM 8-Hi対12-Hiスタック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレータの急速な帯域幅スケーリング | +5.5% | 北米とアジア太平洋に集中した需要を持つグローバル | 短期(2年以内) |

| 主要GPUプラットフォームからのHBM4認定プル | +4.5% | グローバル、北米での認定決定とアジア太平洋での製造 | 短期(2年以内) |

| 12-Hi認定を優遇する長期供給契約 | +3.5% | グローバル、アジア太平洋の製造と北米の需要センターに基盤 | 中期(2〜4年) |

| より高いスタックを可能にするハイブリッドボンディングと熱設計の改善 | +2.5% | アジア太平洋がコア、TSMCおよびOSAT施設を通じて北米への波及 | 中期(2〜4年) |

| TSMCおよびOSATパートナーにおけるパッケージング能力の拡大 | +2.0% | アジア太平洋がコア、特に台湾と韓国、北米でのランプアップ | 中期(2〜4年) |

| システムあたりのHBMコンテンツを増加させる推論サーバー密度のアップグレード | +1.5% | グローバル、北米とアジア太平洋のデータセンタークラスターでの早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレータの急速な帯域幅スケーリング

主要なアクセラレータ世代はいずれも、競争力のあるAIトレーニングと推論に必要な最低メモリ帯域幅を引き上げており、その変化がHBM 8-Hi対12-Hiスタック市場をより速いアップグレードサイクルへと押し込んでいます。NVIDIAのRubinプラットフォームは、以前のシステムで使用されていたレベルをるかに上回るHBM4の総帯域幅を引き上げ、メモリサプライヤーが認定ウィンドウを延長せずに高性能スタックを提供するよう圧力を高めました。[1]Samsung Global Newsroom、「SamsungがAIコンピューティングのための究極のパフォーマンスを持つ業界初の商用HBM4を出荷」、Samsung Global Newsroom、news.samsung.com Micronは2025年後半に、HBM4製品が11Gbps超で動作しており、HBM3Eよりも実質的に速いペースでランプアップしていると述べており、より高いピンスピード目標がすでに実験室のマイルストーンではなく商業的要件になっていることを示しました。この変化が重要なのは、HBM 8-Hi対12-Hiスタック市場がアクセラレータのロードマップを最優先に対応するようになり、サプライヤーの計画がそのロードマップ決定に従うようになったからです。また、より速いスタックにはより力なプロセス制御、より速い認定、およびGPUとASIC開発サイクルとのより緊密な統合が必要なため、新規参入者の障壁も高まっています。直接的な結果として、プラットフォームベンダーが異なるシステム成果に向けて最適化するにつれて、高速8-Hiスタックと高容量12-Hiスタックの両方に対する需要が強まっています。

主要GPUプラットフォームからのHBM4認定プル

フラッグシップGPUプログラムでの認定は、HBM 8-Hi対12-Hiスタック市場において最も明確な商業的トリガーの一つとなっています。JEDECは2025年4月に正式なHBM4標準を発表し、このステップによりサプライヤーとチップ設計者は2,048ビットインターフェースと32の独立チャネルを中心とした共通フレームワークを得ました。[2]JEDEC固体技術協会、「JEDECがHBM4標準を発表」、JEDEC、jedec.org SK hynixは2025年3月に先進MR-MUFプロセスを使用して最初の12層HBM4サンプルを顧客に出荷し、次のプラットフォームサイクルで早期に位置づけられました。Samsungは次に2026年2月に4nmロジックベースダイ上に構築された24GBから36GB製品で商用HBM4の量産に移行し、複数のサプライヤーがHBM4展開の第一波をサポートできることを示しました。Synopsysも3nmプロセス上で最初のHBM4 IPテストチップを検証し、設計エコシステムがすでに新標準に合わせて整合していることを示しました。これらのステップが合わさって、バイヤーの単一ソースリスクが低減され、HBM 8-Hi対12-Hiスタック市場全体でサプライヤー間の競争がより激しくなりました。

12-Hi認定を優遇する長期供給契約

複数年の供給取り決めは、オープンマーケットのスポット購入よりも強い力でHBM 8-Hi対12-Hiスタック市場における認定と割り当てを形成しています。SK hynixは2026年6月にNVIDIAとHBM4およびラックスケールAIシステム向け次世代AIメモリをカバーする複数年の共同開発・供給契約を締結しました。[3]SK hynixニュースルーム、「龍仁半導体クラスターへの新施設投資」、SK hynixニュースルーム、news.skhynix.com この契約が重要なのは、将来の12-Hiおよびより高層のプログラムが契約済みのプラットフォームロードマップに合わせて調整されるようになり、数量計画と設備投資の両方における不確実性が低減されるからです。SK hynixはまた2026年2月に龍仁半導体クラスターへの追加投資を承認し、第一工場へのコミット済み総資本を31兆ウォン(215億米ドル)とし、AI需要に応じた能力計画を前進させました。Micronは2026年のHBM4割り当て全量がすでに完売したと述べており、事前コミット済みの需要が上位ティアスタックの価格設定と数量の可視性における主要メカニズムになっていることを示しました。その結果、HBM 8-Hi対12-Hiスタック市場は、即時のベンチマーク性能と同様に、長期的な契約上の整合によっても形成されています。

より高いスタックを可能にするハイブリッドボンディングと熱設計の改善

熱性能はHBM 8-Hi対12-Hiスタック市場において依然として中心的な課題です。なぜなら、より高いスタックはより高い抵抗とより厳しいシステムレベルの冷却限界に直面するからです。2025年にElectronicsに掲載された研究では、ハイブリッドボンディングされた三次元メモリ構造において12層を超えると熱蓄積が実質的により深刻になることが明らかになりました。この知見は、サプライヤーが後の製品向けにより先進的なボンディングパスを準備する一方で、初期HBM4製品がマイクロバンプベースのアプローチを維持した理由を説明するのに役立ちます。Samsungは、HBM4がHBM3Eと比較して熱抵抗で10%の改善と放熱で30%の向上を達成したと述べており、高電力アクセラレータシステムにおける熱性能がより明確な販売ポイントになりました。Samsungはまた2026年5月に48GB HBM4Eサンプルを出荷し、SK hynixは2026年6月に12層HBM4Eサンプルを続けて出荷し、スタックスケーリングの次の段階がすでに積極的な顧客レビューの下にあることを示しました。これらの改善は、メモリの熱挙動がコンポーネント仕様だけでなくアクセラレータ全体の信頼性に影響するようになったため、HBM 8-Hi対12-Hiスタック市場を支えていま。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 12層超スタックにおけるTSV歩留まり損失 | -4.0% | アジア太平洋がコア、特に韓国と台湾、主要HBMメーカー全体に影響 | 短期(2年以内) |

| CoWoSおよびSoIC先進パッケージング能力の限界 | -3.5% | アジア太平洋がコア、台湾が支配的でマレーシアと韓国への波及 | 短期(2年以内) |

| 高帯域幅デバイスにおける熱スロットリング | -2.5% | グローバル、システムレベルのリスクは北米のデータセンターに集中 | 中期(2〜4年) |

| 少数のバイヤーに結びついた認定集中リスク | -2.0% | グローバル、GPUベンダーとハイパースケーラーの北米に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

12層超スタックにおけるTSV歩留まり損失

TSV歩留まりは、各追加層が位置合わせと信頼性への圧力を高めるため、HBM 8-Hi対12-Hiスタック市場において最も困難な生産上の限界の一つであり続けています。IEEE IRPS 2025で発表された研究では、HBM3EにおけるTSVキープアウトゾーンの近接性がレイアウトの緊密化に伴いバックエンドの信頼性を低下させる可能性があり、その響は12-Hiおよびより高い構成では管理がより困難になることが明らかになりました。同じ生産上の問題は実際の商業的影響をもたらします。なぜなら、より高いスタックでの安定した歩留まりには、量産出力が信頼できるものになる前に数四半期のプロセス学習が必要だからです。この学習サイクルは、HBM 8-Hi対12-Hiスタック市場が需要を出荷成長に転換できるペースを遅らせます。また、以前のHBM世代ですでに強固な地位を確立していた資金力のあるサプライヤーでさえ、認定の遅延が依然として見られた理由を説明するのにも役立ちます。スタックの野心と同じペースで歩留まりが改善されるまで、上位層製品は需要よりも供給が逼迫した状態が続くでしょう。

CoWoSおよびSoIC先進パッケージング能力の限界

先進パッケージングは、メモリスタックが高性能コンピュートダイとの統合後にのみ収益を生み出すため、HBM 8-Hi対12-Hiスタック市場における拘束的なボトルネックであり続けています。TSMCはCoWoS能力を2024年の月産35,000枚から2025年末までに月産70,000〜80,000枚に拡大し、2026年末までに月産115,000〜140,000枚を目標としました。その拡大をもってしても、TSMCは2026年に需給ギャップが縮小しているだけで消滅していないと報告しており、新ラインが稼働するほぼ同じ速さで需要が増加していることを意味しました。HBM 8-Hi対12-Hiスタック市場は、したがってメモリ製造だけでなく、CoWoSアセンブリおよび関連する先進パッケージング能力のペースによっても制約されています。この問題はGPUサイクルよりも広範です。なぜなら、クラウドプロバイダーとカスタムASIC開発者も大規模なパッケージング割り当てを予約しているからです。次世代パネルベースのパッケージングが予測期間をはるかに超えて遅延しているため、このボトルネックは実現出力に対する近期の制限として残る可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:推論の高密度化の中でサーバーが構造的需要を支える

サーバーは2025年のHBM 8-Hi対12-Hiスタック市場シェアの83.38%を占め、現在の需要がAIアクセラレータインフラにいかに強く結びついているかを示しています。HBM 8-Hi対12-Hiスタック市場がサーバーを中心に持されているのは、高層HBMが依然として主に極端なメモリ帯域幅と容量がプレミアムシステムコストを正当化する場所で使用されているからです。サーバーのリフレッシュサイクルもラックあたりのHBMコンテンツを増加させており、出荷システム数だけでなく、より高密度な展開を優先する収益ミックスを変化させています。NVIDIAのVera Rubin NVL72は、以前のGrace Blackwellシステムの8テラバイトに対してラックあたり20.7テラバイトのHBM4を搭載しており、ラックレベルでメモリコンテンツを2.6倍引き上げています。SamsungはHBM売上が2025年から2026年に3倍以上になると予想しており、これはサーバープラットフォームあたりのHBMコンテンツの増加と一致していました。

アプリケーションミックスの残りははるかに小さいままでしたが、ネットワーキングとHPCは商業的関連性においてサーバーセグメントに最も近い位置にありました。ネットワーキング需要は同じ基本的な理由で増加しました。つまり、AIクラスターは接続するアクセラレータの速度に近い速度でデータを移動できるスイッチングシリコンを必要とするからです。Broadcom関連のカスタムASICプログラムは、サーバーカテゴリがHBM 8-Hi対12-Hiスタック市場で支配的であり続けたものの、マーチャントネットワーキングおよびAIインフラシリコンにおけるHBMの役割を拡大することでその方向性を支持しました。HPCは重要であり続けましたが、政府および研究機関の展開がより長い資金調達と設置サイクルに従うため、より緩やかに動きました。コンシューマーエレクトロニクスおよび自動車・輸送は、HBMのコストプレミアムがより厳しいコストと電力制限を持つ製品では正当化が困難なため、採用の初期段階にとどまりました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:HBM4が世代ミックスを再形成する態勢

HBM4は、HBM 8-Hi対12-Hiスタック市場規模において2031年にかけてCAGR 25.08%で拡大すると予測されており、予測期間中に最も成長の速い技術世代となっています。JEDECの2025年4月のHBM4リリースはインターフェース幅を2,048ビットに倍増させ、32の独立チャネルを標準化し、次世代製品の帯域幅上限を実質的に引き上げました。Samsungは商用HBM4がスタックあたり最大3.3TB/sに達したと述べており、新しいGPUおよびASICプログラムがこの世代に合わせて整合している理由を強調しました。HBM 8-Hi対12-Hiスタック市場は、BlackwellおよびMI350の生産サイクルがHBM4が認定と初期ランプに移行する中でもその世代を関連性のあるものに保ったため、2025年にはHBM3Eに大きく依存していました。この重複は、技術の移行が一段階の置き換えではなく、複数のプラットフォームサイクルにわたって展開されることを意味します。

HBM2、HBM2E、HBM3などの旧世代は、まだリフレッシュサイクルを完了していないレガシーHPCおよびグラフィックス展開に引き続きサービスを提供しました。これらのティアは時間とともにシェアを失う可能性が高いですが、予測の初期数年間においては基本的な収益水準を提供しています。より重要な移行はHBM4とHBM4Eの間であり、サプライヤーはすでに完全な世代リセットを待たずに帯域幅と容量を拡張しようとしています。Samsungは2026年5月に48GB 12層HBM4Eサンプルを出荷し、SK hynixは2026年6月に12層HBM4Eサンプルを出荷し、HBM 8-Hi対12-Hiスタック産業内の技術パイプラインがすでに第一波HBM4を超えて進んでいることを示しました。Synopsysはまた3nmプロセス上でHBM4 IPを検証し、カスタムシリコンでのより速い採用に必要なより広い設計エコシステムを支援しています。

スタックあたりメモリ容量別:24GBがリードしながら超高密度ティアが速度を増す

24GBティアは2025年のHBM 8-Hi対12-Hiスタック市場規模の44.24%を占め、12-Hi HBM3Eおよび初期12-Hi HBM4製品の強い存在感を反映しています。このセグメントは、12層設計が現在のAIシステムに必要な容量に自然にマッピングされるため、幅広いプラットフォームの関連性から恩恵を受けました。HBM 8-Hi対12-Hiスタック市場が24GBをリードに保ったのは、サプライヤーとバイヤーが密度、歩留まり、認定速度のバランスを取ることができる現在の商業展開の中心に位置しているからです。36GB超ティアは、HBM4とHBM4Eが36GBおよび48GB構成に移行するにつれて、2031年にかけてCAGR 25.11%で成長すると予測されています。この需要パターンは、外部メモリアクセスを回避することでレイテンシとスループットを保護するために、より大きなモデルをGPU HBM内に収めたい推論オペレーターから来ています。

16GBおよび8GB以下ティアは、新しいプラットフォームが低密度オプションから離れるにつれてシェアを失っています。36GBティアは、今日の支配的な24GB製品と依然として認定曲線を上昇中の超高密度構成の間の中間点を提供するため、商業的に重要であり続けています。SK hynixは2025年3月に36GB 12層HBM4サンプルを出荷し、このティアがコンセプトから顧客サンプリングに移行したことを確認しました。HBM 8-Hi対12-Hiスタック市場内の注目すべき分岐は、NVIDIAの8-Hiパスがより高いピンスピードの強調を伴うスタックあたりの低容量に結びついているのに対し、AMDの12-Hiパスははるかに高いシステム容量に結びついているということです。このプラットフォームの分岐により、24GBティアと36GB超ティアが異なる商業的理由で同時に成長することが可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プロセッサインターフェース別:GPUのリーダーシップが急速なASIC多様化を覆い隠す

GPUインターフェースは2025年のHBM 8-Hi対12-Hiスタック市場シェアの79.93%を占め、現在のAIアクセラレータ展開に対するNVIDIAとAMDの支配力を反映しています。HBM 8-Hi対12-Hiスタック市場は依然としてGPUへの依存度高く、GPUが大規模AIトレーニングと推論の主要コンピュートエンジンであり続けているからです。そのGPUベース内では、アーキテクチャの分岐が明確です。NVIDIAはピンあたりの帯域幅を強調するために8-Hiスタックを使用し、AMDはシステムあたりのメモリ容量を強調するために12-Hiスタックを使用しています。これにより、プロセッサインターフェースの議論はHBM 8-Hi対12-Hiスタック市場を定義するコア設計の分岐と切り離せないものになっています。CPUインターフェースは小さいままでしたが、オンパッケージメモリがレイテンシに敏感なワークロードを改善できる特定のHPCシステムでは関連性を保ちました。

AIアクセラレータおよびASICセグメントは、ハイパースケーラーが特定のワークロードでマーチャントGPUをバイパスできるカスタムシリコンプログラムに資金を提供しているため、最も成長の速いインターフェースカテゴリでした。GoogleのIronwood TPU世代は192GiBの容量と7.37TB/sの帯域幅を持つHBMを使用しており、カスタムASICルートが先進メモリの重要な需要チャネルになりつつあることを示しました。こ変化が重要なのは、カスタムASICプログラムが通常複数年のロードマップで実行されるため、サプライヤーが必要なメモリ仕様と数量タイミングについてより高い可視性を得られるからです。SynopsysとRambusは、コントローラIPと検証作業がカスタムシリコンプログラムにより深く組み込まれるようになったため、HBM 8-Hi対12-Hiスタック産業においてより重要になっています。FPGAおよびその他のインターフェースはニッチにとどまりましたが、HBMのビットあたりの低消費電力がプレミアムを正当化できるネットワーキング、防衛、信号処理ワークロードでは価値を保ちました。

地域分析

アジア太平洋は2025年のHBM 8-Hi対12-Hiスタック市場シェアの74.62%を占め、韓国と台湾全体でのメモリ製造と先進パッケージングの集中を反映しています。HBM 8-Hi対12-Hiスタック市場がアジア太平洋を中心に維持されているのは、SK hynixとSamsungが韓国で主要なHBM DRAMの生産を行い、台湾がTSMCおよび関連サプライヤーを通じてCoWoSパッケージング能力の大きなシェアを保有しているからです。韓国は現在の供給成長の中心にありますなぜなら、SK hynixが龍仁半導体クラスターへの投資を加速し、AI関連需要に応じて能力拡大を続けているからです。台湾も同様に重要です。なぜなら、CoWoSランプのペースがパッケージ済みアクセラレータモジュールとしてどれだけのHBMが最終市場に届けられるかに直接影響するからです。インドは半導体製造の初期段階にとどまっており、現在のプログラムはHBMクラスの生産とまだ交差していません。

北米は、ハイパースケーラーの設備投資が国内AIインフラにより先進的なメモリを引き込み続けたため、予測期間中に最も成長の速い地域でした。米国のCHIPSおよび科学法も先進メモリとパッケージング能力の国内化を促進し、HBM 8-Hi対12-Hiスタック市場における地域の役割を支援しました。Micronは、アイダホ州とニューヨーク州の最先端ファブに対して60億米ドル超の連邦支援が見込まれる500億米ドルの数十年にわたる国内投資コミットメントの概要を示しました。SK hynixもインディアナ州に38.7億米ドルの先進パッケージング施設を発表し、パッケージングの国内化が政策目標からコミット済み投資へと移行し始めたことを示しました。これらの動きは、バイヤーが地政学的集中リスクを低減するサプライオプションをますます好むようになっているため重要です。

欧州のHBM需要は主にHPCプログラムと自動車AIの開発に結びついていましたが、地域には依然として主要なHBM製造能力がありませんでした。そのため欧州はアジア太平洋のサプライヤーに依存し、供給が逼迫した際には地域プロジェクトが割り当てキューの後方に押しやられました。南米および中東・アフリカは、成長が主に国家AIインフラとデータセンタープログラムに結びついた、より小さな需要センターにとどまりました。それらの方向性は、地域の半導体生産よりもインフラ支出と外部サプライヤーへのアクセスに依存していました。その結果、HBM 8-Hi対12-Hiスタック市場は、メモリが製造される場所と将来のAIコンピュート需要が加速している場所の間に明確な不均衡を依然として示しています。

競合環境

HBM 8-Hi対12-Hiスタック市場は供給側で極めて集中した状態が続いており、SK hynix、Samsung Electronics、Micron Technologyが主要なHBM DRAM製造を支配しています。SK hynixは2025年から2026年にかけて最も強いHBMポジションを維持し、2026年6月のNVIDIAとの契約がセクター内で最大のAIプラットフォームロードマップの一つに将来のメモリ開発を結びつけることでそのリードを強化しました。Samsungは自社の4nmロジックベースダイと社内DRAM製造を中心に構築した垂直統合HBM4戦略を推進することで対応し、性能とシステム設計制御の両方で競争することを可能にしました。Samsungはまた、HBM4の累積売上が商用量産開始から130日以内に10億米ドルを超え、2026年のHBM生産全量がすでに顧客によって事前コミットされていると述べました。Micronは、グリーンフィールドプロジェクトよりも短いリードタイムで能力拡大を加速するために、PSMCの銅鑼P5ファブを20億米ドルで取得するという異なる道を歩みました。

三大主要サプライヤーの下では、HBM 8-Hi対12-Hiスタック市場はパッケージング、テスト、設計イネーブルメントを中心により断片化しました。TSMCはCoWoS能力が納期よりもはるか前に完売し続けたため、どのアクセラレータプログラムが最も速く量産に移行するかに強い影響力を持つゲートキーパーの役割を担いました。ASE Technology Holding、Amkor Technology、Powertech Technologyなどのオープンサービス半導体アセンブリ・テスト(OSAT)プロバイダーはより先進的なパッケージングの役割に向けて拡大していましたが、12-Hi以上での認定にはまだ時間と実証済みの歩留まり性能が必要でした。これにより先進パッケージングは単純なアウトソーシングステップではなく、HBM 8-Hi対12-Hiスタック市場全体の競争フィルターとなりました。

別の競争領域がハイパースケーラーASICプログラムに結びついたカスタムHBM構成で開かれました。Google、Amazon、Microsoftなどのバイヤーは、ベースダイロジック、熱エンベープ、I/Oニーズが異なるメモリ設計を要求しており、プレミアム価格設定とより緊密な共同設計の余地を生み出しました。Synopsysは3nmノード上で最初のHBM4 IPテストチップを検証することでそのチャネルを強化し、先進コントローラと統合作業をカスタムシリコンチームにとってより信頼性の高いものにしました。実際の結果として、HBM 8-Hi対12-Hiスタック市場はトップで集中していますが、周囲のエコシステムはより専門化され戦略的に重要になっています。

HBM 8-Hi対12-Hiスタック産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Amkor Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAとSK hynixは2026年6月8日に、NVIDIAの「AIファクトリー」インフラ(Vera Rubinプラットフォームを含む)向けのHBM4および次世代AIメモリをカバーする複数年の共同開発・供給契約を締結しました。CEOのジェンスン・フアン氏の韓国訪問中に開示されたこの契約は、SK hynixに構造的な割り当て優先権と将来のHBMスタック仕様に対する共同設計の影響力を与えます。

- 2026年6月:ジェンスン・フン氏は2026年6月5日に、SK hynix、Samsung Electronics、Micron Technologyの3社すべてのHBM4サプライヤーがNVIDIAのVera Rubinプラットフォームの認定を通過し生産に入ったことを確認し、2026年第3四半期の顧客出荷が予定されていると述べました。これは、複数ベンダーのHBM供給による同時量産に入る最初のNVIDIA GPU世代であり、価格設定のレバレッジをバイヤー側に移行させます。

- 2026年6月:Samsung Electronicsは、HBM4の累積売上が商用量産開始から130日以内に10億米ドルを超え、年末予測が100億米ドルを超えると報告しました。Samsungはまた、2026年のHBM生産能力全量が顧客によって事前コミットされており、前年比HBM出荷成長が200%を超えると予想されていることを開示しました。

- 2026年5月:Samsung Electronicsは、14〜16Gbpsのピンスピード、スタックあたり3.6TB/s超のメモリ帯域幅(HBM4比20%超の改善)を特徴とし、2027年に計画されているNVIDIAの次世代Vera Rubin Ultraアクセラレータとの統合を目指した、業界初の12層48GB HBM4Eサンプルを主要グローバル顧客に出荷しました。

グローバルHBM 8-Hi対12-Hiスタック市場レポートの範囲

グローバルHBM 8-Hi対12-Hiスタック市場とは、8段(8-Hi)および12段(12-Hi)スタックアーキテクチャで構成された高帯域幅メモリ(HBM)モジュール間の需要、採用、技術的進歩を比較・分析する専門的な産業セグメントを指します。

HBM 8-Hi対12-Hiスタック市場レポートは、アプリケーション別(サーバー、ネットワーキング、ハイパフォーマンスコンピューティング、コシューマーエレクトロニクス、自動車・輸送)、技術別(HBM2、HBM2E、HBM3、HBM3E、HBM4)、スタックあたりメモリ容量別(8GB以下、16GB、24GB、36GB、36GB超)、プロセッサインターフェース別(GPU、CPU、AIアクセラレータおよびASIC、FPGA、その他のプロセッサインターフェース)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| サーバー |

| ネットワーキング |

| ハイパフォーマンスコンピューティング |

| コンシューーエレクトロニクス |

| 自動車・輸送 |

| HBM2 |

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| 8GB以下 |

| 16GB |

| 24GB |

| 36GB |

| 36GB超 |

| GPU |

| CPU |

| AIアクセラレータおよびASIC |

| FPGA |

| その他のプロセッサインターフェース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| アプリケーション別 | サーバー | |

| ネットワーキング | ||

| ハイパフォーマンスコンピューティング | ||

| コンシューーエレクトロニクス | ||

| 自動車・輸送 | ||

| 技術別 | HBM2 | |

| HBM2E | ||

| HBM3 | ||

| HBM3E | ||

| HBM4 | ||

| スタックあたりメモリ容量別 | 8GB以下 | |

| 16GB | ||

| 24GB | ||

| 36GB | ||

| 36GB超 | ||

| プロセッサインターフェース別 | GPU | |

| CPU | ||

| AIアクセラレータおよびASIC | ||

| FPGA | ||

| その他のプロセッサインターフェース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

HBM 8-Hi対12-Hiスタック市場の現在および予測される価値は?

HBM 8-Hi対12-Hiスタック市場は2025年に28.5億米ドルと評価され、2026年には36.2億米ドルに達し、CAGR 24.20%で2031年までに107.0億米ドルに達すると予測されています。

8-HiおよびHBM 12-Hiスタックの両方が注目を集めている理由は?

主な理由は、プラットフォームベンダーが異なる成果に向けて最適化しているからです。NVIDIAのパスは8-Hiスタックでピンあたりの帯域幅を重視し、AMDのパスは12-Hiスタックでパッケージあたりの容量を重視しています。

この分野で最も多くの収益をもたらすアプリケーションはどれですか?

サーバーが2025年収益の83.38%を占めてリードしました。なぜなら、AIトレーニングと推論システムが高層HBMの主要な商業用途であり続けているからです。

最も速く成長している技術世代はどれですか?

HBM4は最も速く成長している技術世代であり、より広いインターフェースとスタックあたりの高帯域幅への移行に支えられ、2031年にかけてCAGR 25.08%の予測となっています。

最も速く拡大しているメモリ容量ティアはどれですか?

36GB超ティアは、オペレーターがより大きなAIモデルとより高密度な推論システムのためにより高容量のスタックを求めるにつれて、2031年にかけてCAGR 25.11%で成長すると予測されています。

供給と成長において最も重要な地域はどこですか?

アジア太平洋は生産が韓国と台湾に集中しているため2025年に74.62%のシェアで最大地域にとどまり、北米はハイパースケーラーと政策主導の投資が引き続き増加しているため最も成長の速い地域です。

最終更新日: