HBM3市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 0.64% CAGR |

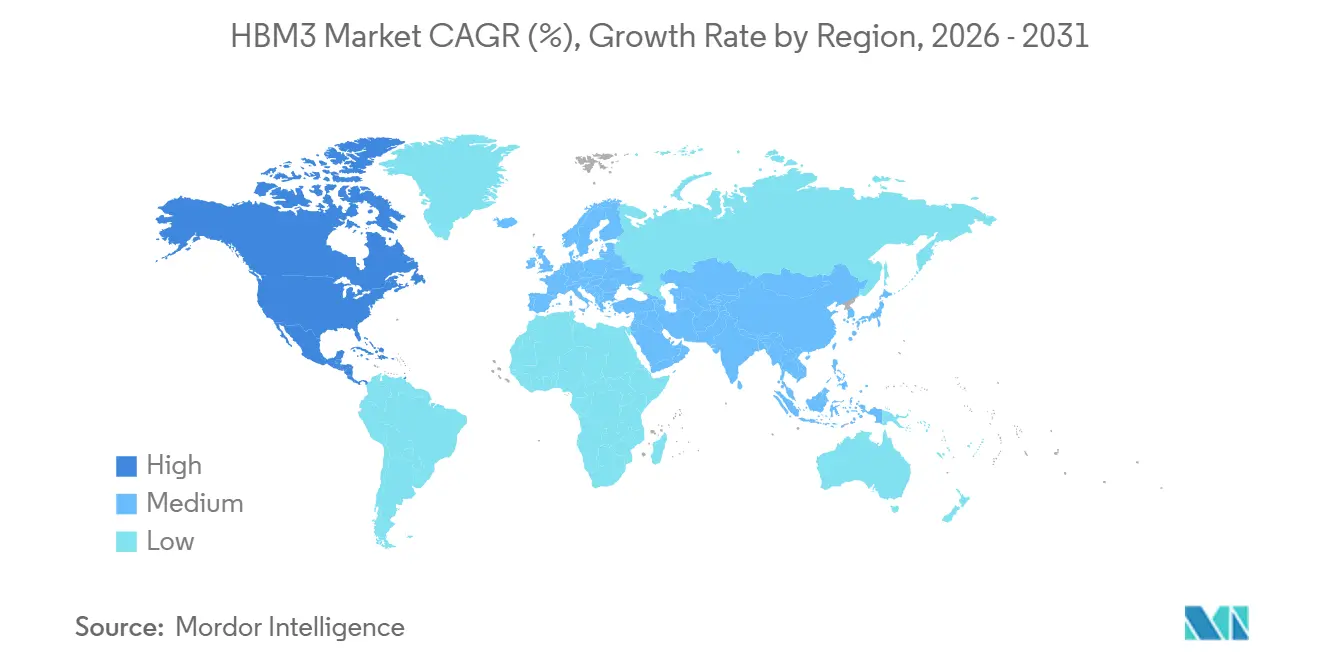

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

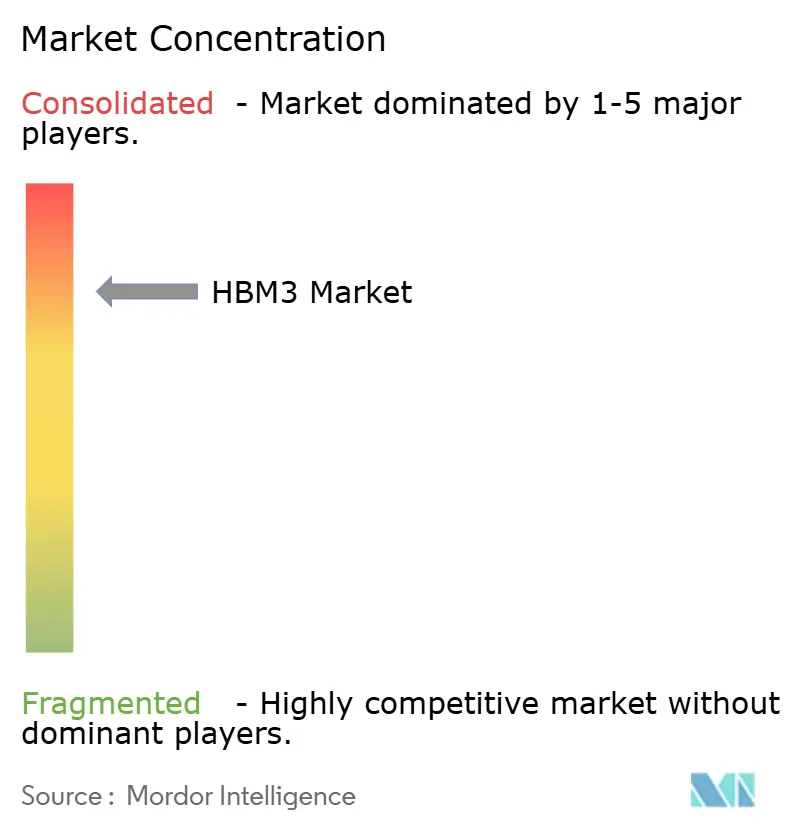

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHBM3市場分析

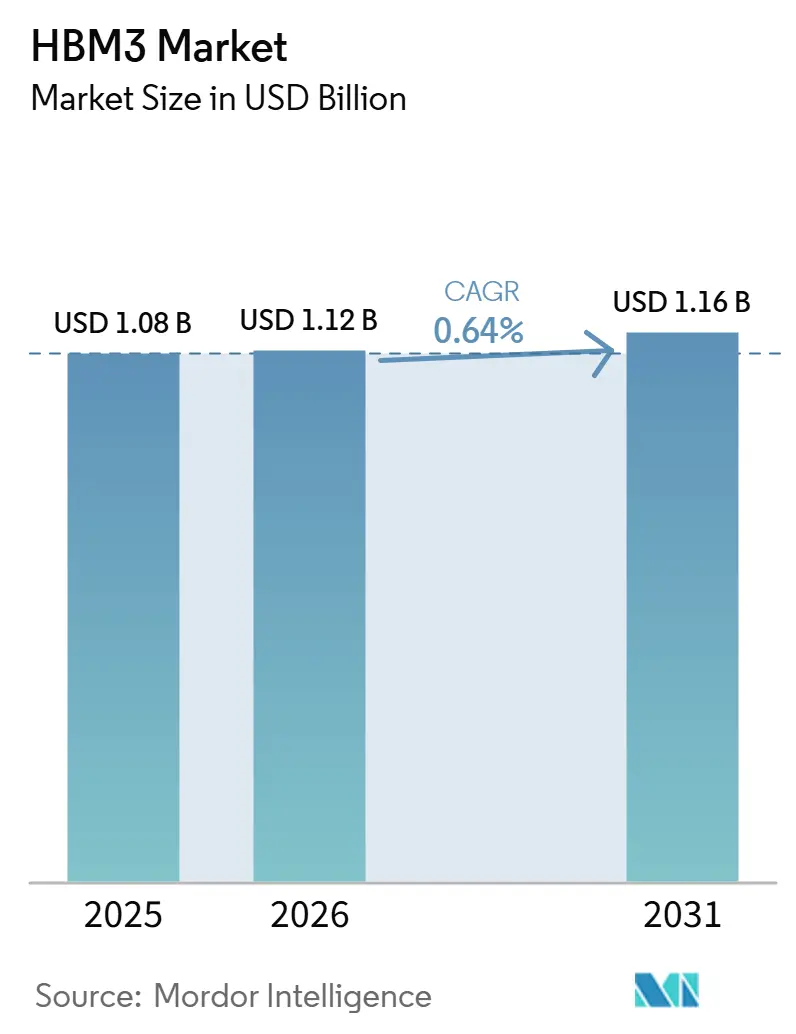

HBM3市場規模は、2025年の10.8億米ドルから2026年には11.2億米ドルに増加し、2031年までに11.6億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 0.64%で成長します。HBM3市場は急激な落ち込みではなく安定化フェーズを経ています。これは、HBM4が2026年に量産に入ったものの、HBM3は成熟したサプライチェーン、実証済みの信頼性、そしてフルプラットフォーム移行を吸収する準備が整っていない購入者にとって低いシステム統合コストという恩恵を依然として受けているためです。HBM3市場の需要は、特にHBM4プラットフォームが大規模では依然として制約されている中、供給可能なHBM3システムを引き続き導入しているエンタープライズ購入者やセカンドティアのクラウドオペレーターを中心に、NVIDIA H100クラスのクラスター向け調達によって引き続き支えられています。インストールベースも重要であり、加速コンピューティングハードウェアの減価償却サイクルは数年にわたるため、交換メモリ、サービス需要、ワークロードの継続性が新しいプラットフォームの最初の波が立ち上がった後もずっと関連性を保ちます。HBM3市場はまた、パッケージング可用性と輸出規制によっても形成されており、両要因が基礎的な需要のどれだけが請求可能な出荷に転換できるかを決定します。HBM3市場における競争は少数のサプライヤーに集中したままであり、価格設定、資格認定のタイミング、パッケージングアクセスは、各ベンダーが新しいメモリ世代への移行をどのように管理するかと密接に結びついています。

主要レポートのポイント

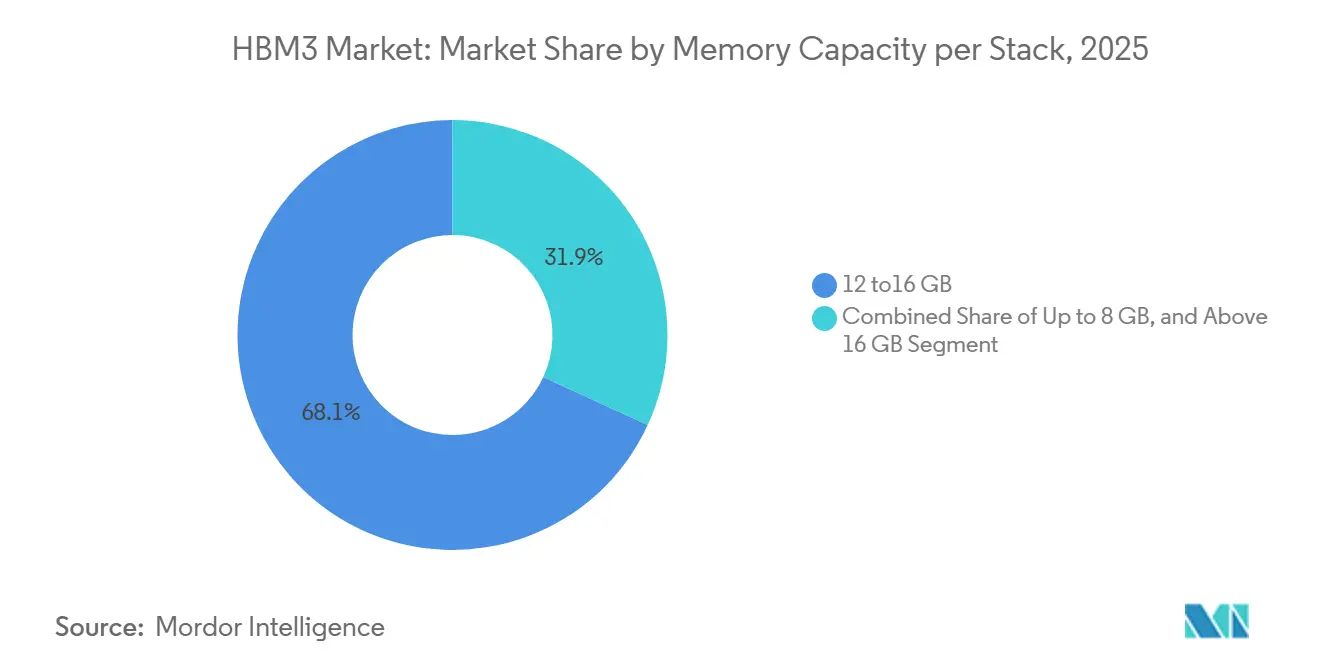

- スタックあたりのメモリ容量別では、12~16GBが2025年に68.12%の収益シェアを占め、16GB超は2031年にかけてHBM3市場でCAGR 1.24%で拡大する見込みです。

- プロセッサインターフェース別では、GPUが2025年にHBM3市場シェアの73.29%を占め、AIアクセラレーターおよびASICは2031年にかけてCAGR 1.61%で成長する見込みです。

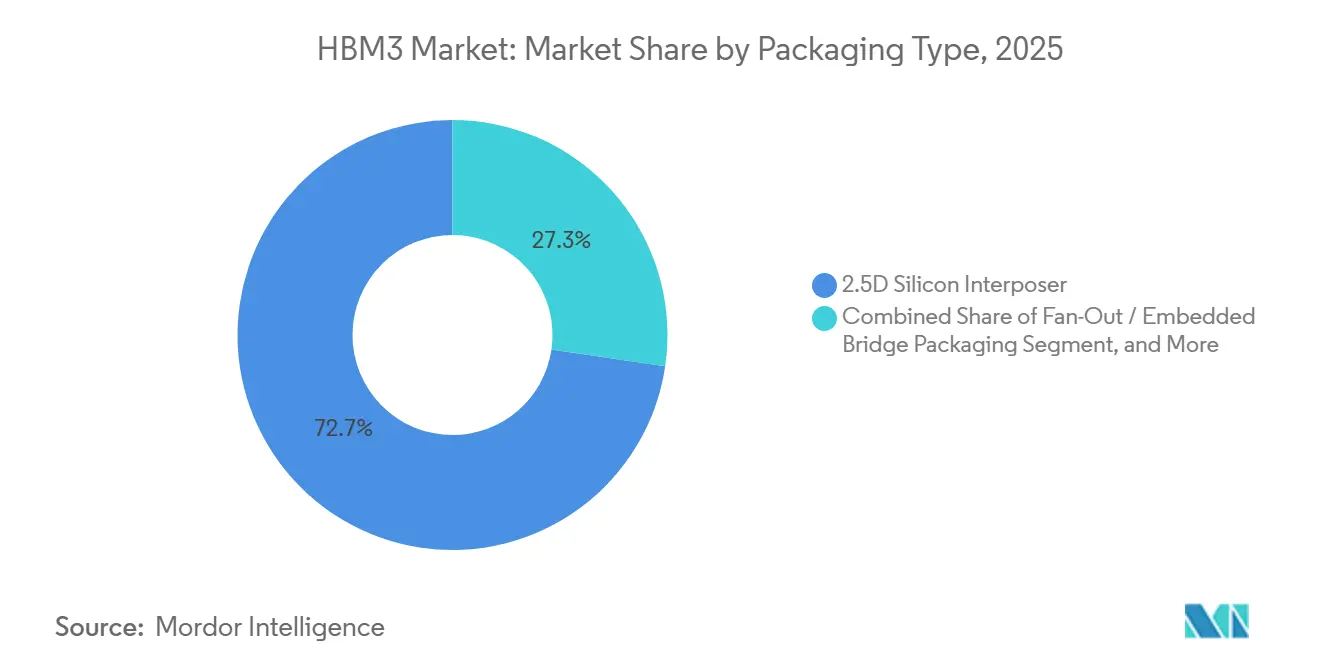

- パッケージングタイプ別では、2.5Dシリコンインターポーザーが2025年にHBM3市場の72.67%を占め、ファンアウトおよびエンベデッドブリッジパッケージングは2031年にかけてCAGR 1.18%で成長する見込みです。

- アプリケーション別では、AIトレーニングが2025年にHBM3市場規模の55.31%のシェアを獲得し、AI推論は2031年にかけてCAGR 1.84%で拡大する見込みです。

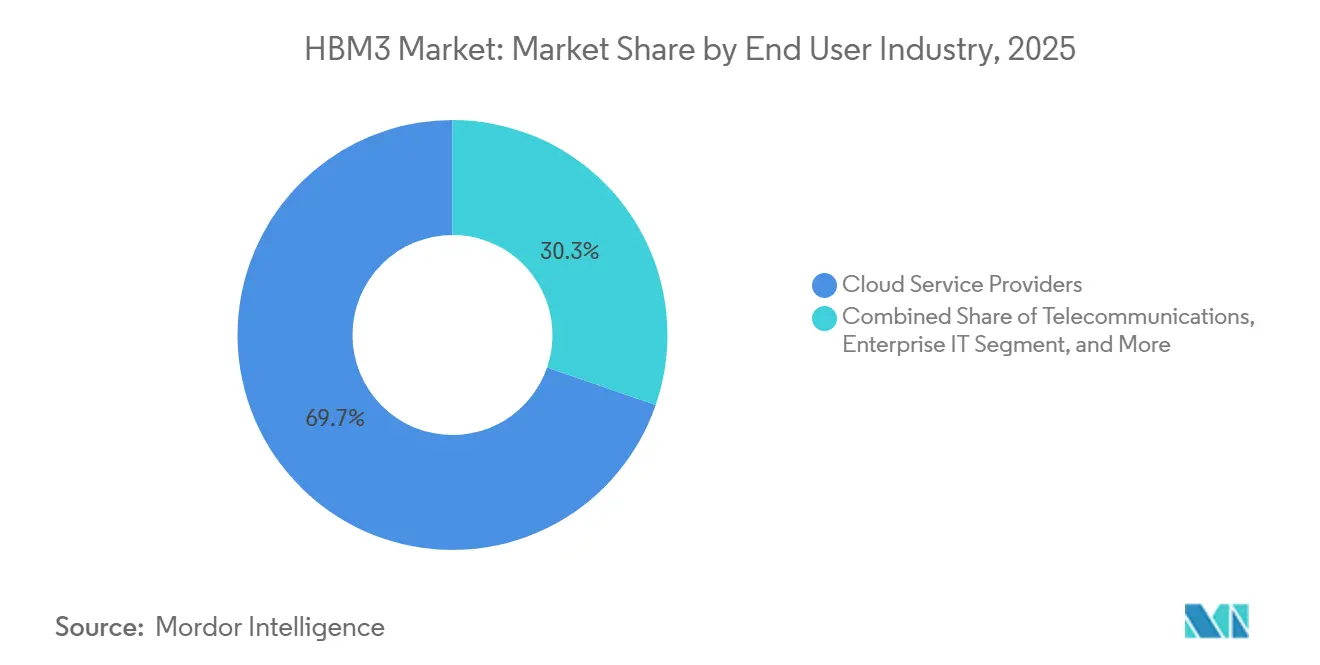

- 最終用途産業別では、クラウドサービスプロバイダーが2025年に収益の69.72%を占め、エンタープライズITはHBM3市場で2031年にかけて最速のCAGR 1.79%を記録する見込みです。

- 地域別では、アジア太平洋地域が2025年にHBM3市場シェアの71.41%を占め、北米は2031年にかけてCAGR 1.57%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM3市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIサーバーおよび加速コンピューティングの構築 | +1.1% | グローバル | 短期(2年以内) |

| 新たな供給ボトルネックとしての先端パッケージング能力 | +0.7% | APACコア、北米への波及 | 短期(2年以内) |

| HBM4の資格認定とプラットフォームリレッシュサイクル | +0.3% | グローバル | 短期(2年以内) |

| 半導体主権インセンティブとローカライズされた設備投資 | +0.2% | 北米およびヨーロッパ | 中期(2~4年) |

| ハイパースケーラーASICの共同設計とメモリ事前割り当て | +0.1% | 北米およびAPAC | 短期(2年以内) |

| 自動車および産業システムにおけるエッジAIの拡大 | +0.1% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーおよび加速コンピューティングの構築

AIサーバーインフラへの持続的な支出は、最新の設計受注がHBM4プラットフォームへとシフトしている中でも、2026年から2031年にかけてHBM3市場にとって最も強力な支援要因であり続けます。HBM3市場は、多くのエンタープライズおよびセカンドティアのクラウド顧客が現在入手可能で、現在認定済みであり、ファーストウェーブのHBM4システムよりも既存のソフトウェアおよび冷却環境に統合しやすいハードウェアを購入しているという事実から引き続き恩恵を受けています。SK hynixは2026年の見通しにおいて、ASIC関連のHBM需要が前年比82%増加したと述べており、加速コンピューティングに結びついた需要が単一のGPUサイクルに絞られるのではなく、購入者グループ全体でまだ拡大していることを示しています。[1]SK hynix、「2026年市場見通し:HBM主導のメモリスーパーサイクルに注目」、SK hynix ニュースルーム、news.skhynix.com H100クラスのクラスターも、その有効寿命が複数年の減価償却スケジュールにわたるため、HBM3市場を引き続き支えており、新しいプラットフォームの出荷開始後もトレーニング、推論、サポートの役割で導入済みシステムが稼働し続けます。オペレーターはまた、重要なワークロードを新しいハードウェア世代に移行する際にソフトウェアの検証と移行作業に直面するため、HBM3時代のインフラは単純な立ち上げタイムラインが示唆するよりも長期にわたって商業的に関連性を持ち続けます。

新たな供給ボトルネックとしての先端パッケージング能力

パッケージング可用性は、HBM3市場にとって最も明確な構造的支援要因の一つであり続けています。これは、パッケージングスループットの制限がHBM4システムが以前のHBM3ベースの設計を完全に置き換えるペースを遅らせるためです。HBM3市場はそのため、サプライチェーンにおける実際の制約によって助けられており、先端パッケージングスロットがメモリダイの可用性と同様に出荷タイミングを決定します。各世代の移行には、インターポーザーレイアウト、シリコン貫通ビア統合、バンプ構造、熱検証に関する新たな作業が必要であり、エンジニアリング準備から量産システム展開までの道のりが長くなります。2025年の電子パッケージング技術会議で発表された研究では、エンベデッドブリッジダイインターポーザーがNPUとHBMのヘテロジニアス統合のための実行可能なルートであることが示され、従来のインターポーザー重視のアプローチを超えてパッケージングフォーマットを多様化しようとする業界全体の動きを支持しています。Synopsysはまた、より大きなフォームファクター向けのEMIB-Tパッケージングに関するIntel Foundryとの取り組みを説明し、サプライチェーンが代替手段を積極的に開発していることを示しましたが、それらの代替手段はまだスケールアップと資格認定に時間が必要です。[2]Synopsys、「Intel FoundryとのEMIB-Tパッケージングイノベーションの加速」、Synopsysブログ、synopsys.com

HBM4の資格認定とプラットフォームリフレッシュサイクル

HBM4の資格認定マイルストーンは、HBM3時代の設計にコミットした購入者がプラットフォームウィンドウが閉じる前に最終調達決定を行うことが多いため、HBM3市場に近期的な需要牽引を生み出しています。HBM3市場はそのため、移行効果による支援を受けており、次世代の確認が顧客に現行世代のプロジェクトを延期するのではなく完了させる動機を与えます。これは重要であり、データセンターのリフレッシュサイクルは長く、2023年、2024年、2025年に発注されたインフラは最初のHBM4システムが商業量で利用可能になった後も何年も稼働し続けます。同じ論理がサービスメモリと交換部品にも適用され、インストールベースは新しいプラットフォームの出荷開始時に消えるわけではありません。資格認定サイクルも複数四半期にわたるため、各メモリ世代の商業的寿命が延び、ハイパースケーラーの移行に遅れてついていく購入者からHBM3市場が意味のある需要を維持するのに役立ちます。

半導体主権インセンティブとローカライズされた設備投資

政府支援による半導体投資は、戦略的メモリ供給に対するより大きな管理を求める同盟国経済において新たなパッケージングおよび製造能力を創出することで、HBM3市場の生産期間を延長しています。米国商務省はSK hynixに対し、インディアナ州ウェストラファイエットの先端パッケージングおよび研究開発施設に対して最大4.58億米ドルの直接CHIPS資金と5億米ドルのローンへのアクセスを付与しており、量産は2028年後半に予定されています。[3]米国国立標準技術研究所、「SK Hynix(インディアナ)- アメリカのためのCHIPS」、アメリカのためのCHIPS、nist.gov HBM3市場もこの政策方向から恩恵を受けており、国内能力が北米オペレーターの供給リスクを低下させ、ローカルエコシステムがスケールアップする間、購入者が実績あるHBM3クラスのプラットフォームを積極的な調達パイプラインに維持する理由をもう一つ与えます。輸出規制政策はその動態を強化しており、産業安全保障局が2024年12月2日にHBM規制を発効させたことで、先端メモリの供給と展開方法に関してより明確な地域的分離が生まれました。これらのインセンティブと規制は合わせて、同盟地域の需要プールを保護し、移行期間中に現行技術の商業的に有用な生産ラインを維持する理由をサプライヤーに与えることで、HBM3市場を支援します。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高スタックデバイスにおけるTSV歩留まり損失と熱スロットリング | -1.10% | グローバル | 短期(2年以内) |

| CoWoS、SoIC、ハイブリッドボンディングの能力制約 | -0.70% | APACコア、北米への波及 | 短期(2年以内) |

| 輸出規制と顧客集中リスク | -0.40% | 北米およびAPAC | 期(2~4年) |

| 長い資格認定サイクルと相互運用性のロックイン | -0.20% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高スタックデバイスにおけるTSV歩留まり損失と熱スロットリング

より高くスタックされたデバイスにおける歩留まり損失は、HBM3市場に対する直接的な制約であり続けており、追加されるダイごとにフルパッケージがコストまたは信頼性目標を満たせない可能性が高まります。HBM3市場はそのため、需要が健全な場合でも上限に直面しており、スタック数が多いほど密度は向上しますが製造リスクと熱集中も高まります。MDPI Electronicsは、熱蓄積が高層HBM構造において依然として持続的な問題であり、ハイブリッドボンディングがマイクロバンプ相互接続と比較して熱抵抗を大幅に低減できるものの、そのプロセス変更自体が新たな学習曲線リスクをもたらすと指摘しています。実際には、熱スロットリングが要求の厳しいワークロード下での持続的なパフォーマンスを低下させ、最も高温で最も密集して使用されるラック環境において古いHBM3システムを維持する経済的根拠を弱めます。これらの要因はサプライヤーのマージンを圧縮し、新しいメモリ世代に対する価格優位性を狭め、調達意欲が依然としてポジティブな場合でもHBM3市場の成長率を鈍化させます。

CoWoS、SoIC、ハイブリッドボンディングの能力制約

パッケージングのボトルネックはHBM3市場を制限しており、パッケージング能力を時間通りに確保できない需要は認識された収益に転換されません。HBM3市場は特に影響を受けやすく、ほとんどのハイパフォーマンスシステムが迅速に拡張することが難しく、量産規模での再認定がさらに困難な特殊なパッケージングフローに依存しているためです。エンベデッドブリッジダイインターポーザーに関する2025年のEPTCの同じ研究は、代替手段が存在することを示しましたが、それらのルートが大規模でメインストリームの需要を吸収できるようになる前に必要な開発努力も強調しました。DOI.ORG。Synopsysはまた、EMIB-Tなどの新しいパッケージングアーキテクチャがより大きな基板フォーマット向けに進歩していることを示しましたが、それらのオプションは従来のパッケージングラインへの圧力を緩和する前に、ツール投資、エコシステムの準備、顧客の資格認定が依然として必要です。その結果、パッケージング割り当てが配給メカニズムとして機能し、AIコンピューティング能力に対する生の需要が示唆するレベルを下回るところでHBM3市場に上限を設けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スタックあたりのメモリ容量別:HPCの採用拡大に伴い高容量ティアが成長をリード

12~16GBティアは2025年のHBM3収益の68.12%を占め、H100時代の加速システムの最大のインストールベースで使用されるリファレンス構成と一致したため、HBM3市場全体で支配的な容量クラスとなりました。その主導的な地位は、主なHBM3展開サイクル中のトレーニング密度、システムバランス、資格認定の親しみやすさのための16GBスタックを中心とした広範な標準化を反映していました。より早期のコスト重視の構成を表す8GB以下のセグメントは、システム設計者が高度なコンピューティングワークロード向けにより高密度のスタックへとシフトするにつれて、最小の収益貢献者にとどまりました。16GB超のティアは2031年にかけてCAGR 1.24%で成長すると予測されており、フルプラットフォーム移行を強制せずに高密度を求める購入者にとってHBM3市場で最も成長の速い容量範囲となっています。HBM3産業はこのティアを関連性のあるものに保っており、HPCサーバーの展開とエンタープライズ統合プログラムが次世代への即時移行の高コストよりもスタック密度とプラットフォームの継続性を依然として重視しているためです。

このセグメントにおけるHBM3アーキテクチャは、インターフェース幅と転送能力に関する標準定義の技術的限界に依然として縛られており、そのため最も高度な容量ポイントは広範な低コスト量産展開ではなく、帯域幅集約型のシミュレーション、科学計算、密集したサーバー環境で使用されます。サプライヤーはまた、高層パッケージにおけるそり、剥離、スタックストレスを低減する方法への投資を続けており、より大きなHBM3スタックの商業的将来は、それらのデバイスを持続的な展開に十分信頼できるものにすることにかかっています。この取り組みは、HBM4への移行よりも展開済みの生産性を重視する顧客にとって高容量オプションを商業的に実行可能に保つことで、HBM3市場を支援します。また、それをサポートするために必要な技術的作業がメモリベンダーによって依然として経済的に意味があると見なされているため、セグメントが予測期間の大部分にわたって利用可能であり続けることを示唆しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

プロセッサインターフェース別:ASICのモメンタムがGPUインストールベースを超えて需要を多様化

GPUは2025年のプロセッサインターフェース収益の73.29%を占め、HBM3市場がNVIDIA H100クラスのトレーニングインフラを中心に構築されたインストールベースによっていかに強く形成されたかを示しています。その支配は、GPUが大規模AIトレーニングのリファレンスプラットフォームであり続け、HBM3展開の大部分がそのハードウェアサイクルに従ったという事実から生まれました。AIアクセラレーターおよびASICは2031年にかけてCAGR 1.61%で成長すると予測されており、カスタムシリコンプログラムが需要基盤を拡大するにつれてHBM3市場で最も成長の速いプロセッサインターフェースセグメントとなっています。HBM3市場は、大手クラウドオペレーターやプラットフォームビルダーからのカスタムアクセラレータープロジェクトが同じ広範なサプライエコシステム内でHBM3Eを消費することで購入者集中が低下するため、このシフトから回復力を得ます。HBM3産業はそのため、一つのマーチャントGPUロードマップへの依存度が低下し、より広範な長サイクルコンピューティングプログラムに結びつくようになります。

これは重要であり、カスタムアクセラレーターの調達は多年間の割り当て契約で行われることが多く、公開GPUサイクルが新しい世代に移行する中でもメモリサプライヤーの可視性を向上させます。CPUおよびFPGAインターフェースは、電力供給、コントローラーの複雑さ、メインストリームサーバーの経済性が標準展開においてDDR5を依然として優先するため、より小さな貢献者にとどまります。それでも、FPGAベースのシステムは、これらのプログラムが長い資格認定ウィンドウを経て最新のメモリ世代に迅速に移行しないため、航空宇宙、防衛、特殊組み込みコンピューティングにおいて引き続き重要です。HBM3市場はそのため、主要なGPUベース以外でも有用な需要を維持しており、その多様化がHBM4が量産に入った後も収益がポジティブであり続ける理由を説明するのに役立ちます。

パッケージングタイプ別:インターポーザーの限界が顕在化する中でファンアウト代替品が台頭

2.5Dシリコンインターポーザーセグメントは2025年のパッケージング収益の72.67%を占め、HBM3市場全体で主要な統合ルートであり続けたことを確認しつつ、代替フォーマットがすでに意味のあるシェアを獲得していることも示しました。その主導的地位は、ハイエンドAIおよびHPCプラットフォームにおけるインターポーザーベースのアセンブリに付随する既存の製造基盤、設計の親しみやすさ、システムレベルの信頼を反映していました。ファンアウトおよびエンベデッドブリッジパッケージングは2031年にかけてCAGR 1.18%で成長すると予測されており、サプライチェーンがインターポーザーの限界を乗り越えてより低コストのスケーリングパスを模索する中で、HBM3市場で最も成長の速いパッケージングルートとなっています。HBM3市場はこのシフトから恩恵を受けており、より多くのパッケージング選択肢が単一の制約されたルートへの依存を低減し、従来の能力が逼迫した際に購入者が調達を維持しやすくなります。2025年の電子パッケージング技術会議で発表されたエンベデッドブリッジ研究は、ファンアウトベースのアプローチが大型チップモジュールにおけるHBM統合をサポートできることを示し、モノリシックインターポーザー構造への独占的依存からの脱却に向けた動きに技術的支援を提供しました。

同じ方向性は、HBM3サプライヤーグループ自体を超えたプラットフォームレベルのパッケージング開発においても見られます。SynopsysとIntel Foundryは、EMIB-TパッケージングがTSV対応の電力供給を備えた非常に大きなフォーマットをサポートできると述べており、ブリッジベースおよびヘテロジニアスパッケージ統合に向けた業界全体の動きを強化しています。その他の先端パッケージングタイプは初期段階の資格認定およびエンジニアリングプログラムに限定されているため、HBM3市場の近期的な構造を大きく変えるものではありません。それでも、ファンアウトおよびブリッジオプションの成長は統合層での価格競争力を高め、総システムコスト負担の一部を削減することでHBM3ベースのシステムへの継続的な需要を支援します。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

アプリケーション別:推論の成長がHBM3ワークロードミックスの構造的シフトを反映

AIトレーニングは2025年のアプリケーション収益の55.31%を占め、最も強力な初期展開が大規模トレーニングクラスター中心としていたため、HBM3市場で最大のワークロードカテゴリーとなりました。その結果は、HBM3がハイパースケールおよびエンタープライズ環境における大規模言語モデルトレーニングのメモリ基盤として機能したH100ベースのインフラの広範な構築に続くものでした。AI推論は2031年にかけてCAGR 1.84%で成長すると予測されており、より多くの本番ワークロードがHBM4に即座に移行するのではなく既に認定済みのシステムにとどまるため、HBM3市場で最も成長の速いアプリケーションとなっています。MicronはHBM3EがH200クラスの構成においてHBM3と比較して推論スループットを1.4倍向上できると述べましたが、同じ比較は、大規模なフリートがまだ有効寿命を残している場合にオペレーターが移行コストを慎重に検討する理由も示しています。HBM3市場はそのため、減価償却サイクルが終了する前に再認定、再冷却、再構成するコストが高い推論フリートからの支援を引き続き受けます。

HPCサーバー、ネットワーキング、テレコムは、それらの分野での調達が商業的なGPUリフレッシュサイクルよりも反応が遅い機関的または基盤的なスケジュールに従うことが多いため、安定した貢献者であり続けます。グラフィックスは、ゲーミング向け設計がシステム経済性だけではHBMを正当化しにくい低コストのメモリアーキテクチャを引き続き優先するため、より弱い見通しに直面しています。自動車およびその他の特殊コンピューティング用途は量的には小さいままですが、資格認定ウィンドウが長くプラットフォーム変更が厳密に管理されているため耐久性があります。Siemens EDAは2026年に、HBM3EとHBM4が先進的な自動車およびHPCメモリ計画の中心的な設計ターゲットであり続けると指摘しており、特殊コンピューティングアプリケーションが移行ウィンドウ中に意味のあるHBM3時代の需要基盤を維持し続けるという見方を支持しています。

最終用途産業別:エンタープライズITの採用遅延がハイパースケールサイクルを超えて需要を持続

クラウドサービスプロバイダーは2025年のエンドユーザー収益の69.72%を占め、HBM3市場が主な展開フェーズ中に主にハイパースケーラーの購買パターンによって駆動されていたことを示しています。その集中は、全体的な収益の方向性が大規模なクラウドリフレッシュサイクルのタイミングとハードウェア移行決定のシーケンスと密接に結びついていたことを意味しました。エンタープライズITは2031年にかけてCAGR 1.79%で成長すると予測されており、エンタープライズは通常ハイパースケーラーがプラットフォームを検証して展開リスクの最初の波を吸収した後にこれらのシステムを採用するため、HBM3市場で最も成長の速い最終用途セグメントとなっています。HBM3市場はそのため、2025年と2026年のエンタープライズ調達がHBM3クラスのシステムを引き続き支援する一方でハイパースケーラーが一部の最先端需要をHBM4に向け始めるという遅延効果から恩恵を受けます。テレコムもまた、ネットワーク処理の展開が長い資格認定および交換ウィンドウに従うため安定性を加えており、インストールベースレベルでの急激なメモリ仕様変更を遅らせます。

自動車、航空宇宙、防衛はより小さなセグメントにとどまりますが、設計サイクルが長くメモリの選択が延長されたプラットフォーム寿命を通じて固定されているため、構造的に回復力があります。HBM3市場はこれらの分野でのフットホールドを維しており、実証済みのメモリ動作、資格認定の継続性、システム認証が最新世代への即時移行よりも重要であることが多いためです。輸出規制もまた、先端メモリが販売できる場所と機密プログラムの交換供給をどのように維持できるかをセグメント化することで、その行動を強化します。産業安全保障局はECCN 3A090.cの下でHBM固有の規制を確立しました。2024年12月2日に発効したこの規制は、複数年の運用期間にわたって安定したコンプライアントな供給を確保しなければならないエンドユーザーに対して、計画規律のもう一つの層を加えます。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年の収益の71.41%を占め、HBM3市場のコア生産および価値の中心となっています。その地位は、韓国のTSVスタックHBM製造における集中と、HBM3システムアセンブリの多くを依然として支えているインターポーザーおよびCoWoSエコシステムにおける台湾の中心的な役割から生まれています。アジア太平洋地域のHBM3市場はまた、産業が世代的な移行を乗り越える中で依然として有用な、以前の展開サイクル中に構築された深いサプライヤー関係、プロセス知識、製造調整から恩恵を受けています。中国のより広い地域における役割は、純粋なインフラ需要が示唆するよりも限定的であり、2024年後半に導入されたHBM輸出規制が先端メモリアクセスに対してより厳しい境界を設けたためです。産業安全保障局はECCN 3A090.cの下でHBMに対するそれらの規制を確認し、先進AIメモリの地域的なアドレス可能ベースを効果的に再形成し、展開ロジックの一部を転換しました。[4]米国産業安全保障局、「商務省が中国の先端半導体製造能力を制限するための輸出規制を強化」、米国商務省、bis.gov

北米は2031年にかけてCAGR 1.57%で成長すると予測されており、HBM3市場で最も成長の速い地域ブロックとなっています。この地域の需要は、ハイパースケーラーの採用に遅れるエンタープライズITの調達サイクルと、先端半導体パッケージングおよび製造をローカライズしようとする政策的な推進力の高まりによって支えられています。SK hynixのCHIPS支援によるインディアナプロジェクトは、北米のHBM3クラスシステムへのエンタープライズ需要が依然として活発な期間と一致する国内パッケージングおよび研究開発のアンカーを創出するため、ここで重要です。米国国立標準技術研究所は、このプロジェクトには最大4.58億米ドルの直接資金が含まれ、2028年後半に量産に入ることが期待されていると確認しました。

ヨーロッパは、調達が大規模なハイパースケーラーのハードウェアリフレッシュよりも機関的なHPC支出、公共研究システム、構造化された技術プログラムとより密接に結びついているため、HBM3市場のより小さいながらも安定した部分であり続けます。これにより、この地域はより測定された需要プロファイルを持ち、量は限られていますが複数年の調達サイクルにわたってプログラムの継続性が強くなります。南米、中東、アフリカはHBM3市場において初期段階の需要プールであり続けており、その活動はローカルな製造よりもエッジデータセンターの構築、主権AIプログラム、輸入された加速システムに結びつく可能性が高いです。これらの地域は、供給のアクセス可能性、資格認定の成熟度、展開速度が最新のメモリ世代の即時採用よりも依然として重要であるため、近期的には実績あるHBM3ベースの構成を引き続き使用する可能性が高いです。

競合環境

HBM3市場は依然として高度に集中しており、SK Hynix、Samsung Electronics、Micron Technologyがこのクラスのスタックメモリの商業的に実行可能なサプライベースを支配しています。HBM3市場はそのため、予測ウィンドウ内でスケールに達する位置にある意味のある新規参入者がいないため、広範な競争フィールドではなくオリゴポリーとして最もよく説明されます。SK hynixは主要なGPUサイクルでの迅速な資格認定を通じて早期の優位性を構築し、それが主なHBM3展開波の中で最も目立つリーダーシップポジションを確保するのに役立ちました。SamsungとMicronは、HBM3EとHBM4の重複に向けてポートフォリオを準備しながらプロセスと資格認定のギャップを縮め続けているため、信頼できる挑戦者であり続けます。その結果、HBM3市場における競争は多数のサプライヤーに基づくのではなく、3つのサプライヤーが重複する製品世代にわたって歩留まり、顧客資格認定、パッケージングアクセス、タイミングをどのようにバランスさせるかに基づいています。

この市場における戦略的な動きは、サプライヤーがメモリダイのパフォーマンスと同様にエコシステムコントロールで競争していることを示しています。SK hynixのインディアナ先端パッケージングプロジェクトは明確な例であり、北米での顧客アクセスを改善し国境を越えた供給への依存を低減できるローカライズされたパッケージングおよび研究開発のフットプリントを追加します。もう一つの例は2026年6月に来ており、SK hynixが主要顧客に12層HBM4Eサンプルを出荷し、HBM3システムが出荷を続ける中でもサプライヤーが次世代の資格認定の進捗を使って長期的なアカウントポジションを守っていることを示しました。HBM3市場はまたパッケージング戦略によっても形成されており、ブリッジベースおよびヘテロジニアス統合ルートが最も制約されたアセンブリパスウェイへの代替を求めるシステム設計者にとって競争上のレバーとなっています。

メモリサプライヤーを超えた競争も重要であり、インターフェースIP、先端パッケージング能力、資本設備がより広いHBM3市場に効果的に参加できる者を形成します。SynopsysとIntel FoundryのEMIB-Tの取り組みは、パッケージングイノベーションが競争上のポジショニングの重要な部分となっていることを示しており、特に歴史的なCoWoS中心のルートを超えて拡大することを目指すより大きなHBM統合フォーマットにとってそうです。Applied Materials、Lam Research、KLA Corporation、Tokyo Electronなどの装置サプライヤーは、そのツールがHBM3とHBM4の両方の生産にわたってTSVエッチング、成膜、ボンディング、検査を可能にするため、戦略的に重要であり続けます。これにより、フロントエンドのメモリ競争が厳密に集中したままであっても、より広いエコシステムは耐久性を持ちます。

HBM3産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:SK hynixが業界初の12層HBM3を開発し顧客にサンプルを提供してから3年が経過しました。

- 2025年12月:米国産業安全保障局のHBMに対する輸出規制が2024年12月2日に発効してから1年が経過し、HBMがECCN 3A090.cの下に置かれ、中国に本社を置くエンティティまたは中国に最終親会社を持つエンティティへの輸出が制限され、新しいライセンス例外HBM(AES C71)が導入されました。

グローバルHBM3市場レポートの範囲

HBM3市場は、スタックあたりのメモリ容量(8GB以下、12~16GB、16GB超)、プロセッサインターフェース(GPU、CPU、AIアクセラレーターおよびASIC、FPGA、その他のインターフェース)、パッケージングタイプ(2.5Dシリコンインターポーザー、ファンアウト/エンベデッドブリッジパッケージング、その他の先端パッケージング)、アプリケーション(グラフィックス、AIトレーニング、AI推論、ハイパフォーマンスコンピューティング(HPC)サーバー、ネットワーキングおよびテレコム、その他のアプリケーション)、最終用途産業(クラウドサービスプロバイダー、エンタープライズIT、テレコム、自動車、航空宇宙および防衛、その他のエンドユーザー産業)、地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 8GB以下 |

| 12~16GB |

| 16GB超 |

| GPU |

| CPU |

| AIアクセラレーターおよびASIC |

| FPGA |

| その他のインターフェース |

| 2.5Dシリコンインターポーザー |

| ファンアウト/エンベデッドブリッジパッケージング |

| その他の先端パッケージング |

| グラフィックス |

| AIトレーニング |

| AI推論 |

| ハイパフォーマンスコンピューティング(HPC)サーバー |

| ネットワーキングおよびテレコム |

| その他のアプリケーション |

| クラウドサービスプロバイダー |

| エンタープライズIT |

| テレコム |

| 自動車 |

| 航空宇宙および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| その他のアジア太平洋 | |

| 南米 | |

| 中東およびアフリカ |

| スタックあたりのメモリ容量別 | 8GB以下 | |

| 12~16GB | ||

| 16GB超 | ||

| プロセッサインターフェース別 | GPU | |

| CPU | ||

| AIアクセラレーターおよびASIC | ||

| FPGA | ||

| その他のインターフェース | ||

| パッケージングタイプ別 | 2.5Dシリコンインターポーザー | |

| ファンアウト/エンベデッドブリッジパッケージング | ||

| その他の先端パッケージング | ||

| アプリケーション別 | グラフィックス | |

| AIトレーニング | ||

| AI推論 | ||

| ハイパフォーマンスコンピューティング(HPC)サーバー | ||

| ネットワーキングおよびテレコム | ||

| その他のアプリケーション | ||

| 最終用途産業別 | クラウドサービスプロバイダー | |

| エンタープライズIT | ||

| テレコム | ||

| 自動車 | ||

| 航空宇宙および防衛 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

HBM3市場は2026年にどの程度の規模であり、2031年までにどこに達するか?

HBM3市場は2026年に11.2億米ドルであり、2026年から2031年にかけてCAGR 0.64%で2031年までに11.6億米ドルに達すると予測されています。

HBM4が量産に入った後もHBM3が関連性を保つ理由は何か?

HBM3は、インストールベース、成熟したサプライチェーン、低い統合コスト、エンタープライズIT、推論ワークロード、延長されたハードウェア減価償却サイクルからの継続的な需要があるため、関連性を保っています。

現在HBM3需要をリードしているアプリケーションはどれか?

AIトレーニングが2025年に55.31%の収益シェアでアプリケーション需要をリードしており、H100時代のトレーニングインフラの大規模なインストールベースを反映しています。

2031年にかけて最も速く成長しているアプリケーションはどれか?

AI推論が最も速く成長しているアプリケーションであり、予測CAGR 1.84%で、オペレーターが新しいプラットフォームに移行する前に認定済みのHBM3システムを本番環境に維持しているためです。

どの域がHBM3収益を支配しているか?

アジア太平洋地域が2025年に71.41%の収益シェアでリードしており、韓国と台湾がHBM生産と先端パッケージングの中心であり続けているためです。

HBM3の成長を妨げる最大の課題は何か?

主な課題は、高スタックデバイスにおける歩留まり損失と熱圧力の組み合わせと、需要をどれだけ出荷に転換できるかを制限するパッケージング能力の制約です。

最終更新日: