HBM3E 市場規模とェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

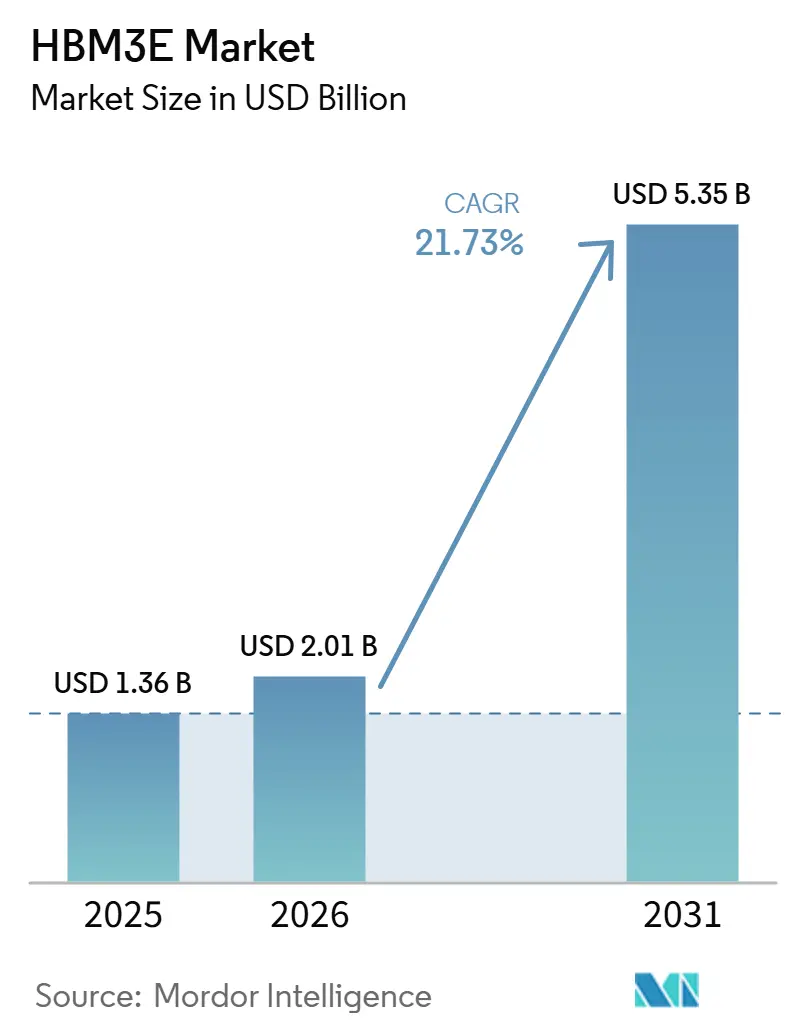

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 5.35 十億米ドル |

| 成長率 (2026 - 2031) | 21.73% CAGR |

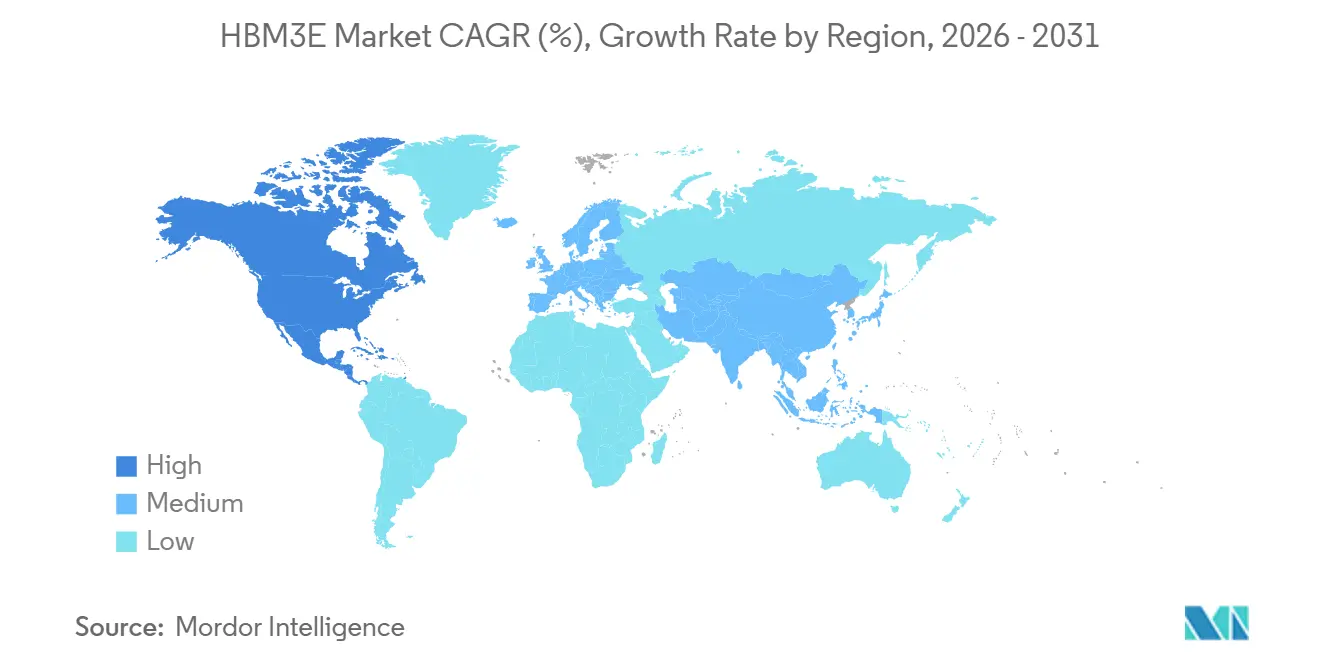

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

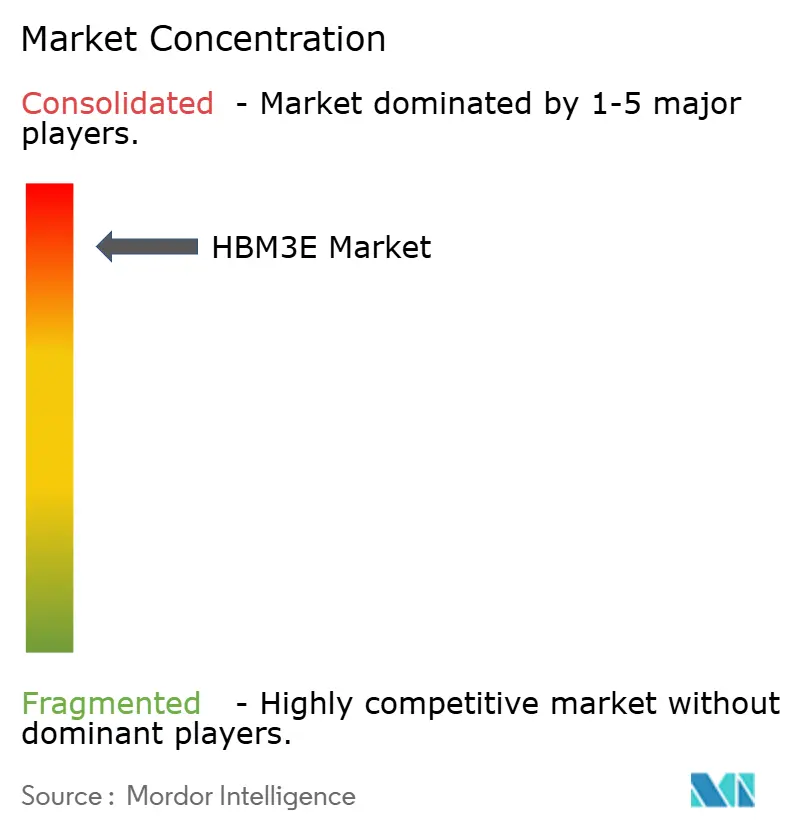

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による HBM3E 市場分析

HBM3E 市場規模は、2025年の13.6 ビリオン 米ドルから2026年には20.1 ビリオン 米ドルへと拡大し、2026年~2031年にかけてCAGR 21.73%で成長して2031年には53.5 ビリオン 米ドルに達する見込みです。HBM3E 市場の成長は、アクセラレータあたりのメモリ容量の急激な増加によって牽引されており、NVIDIA Blackwell Ultra B300はH100の80 GBに対して288 GBのHBM3Eを搭載しており、アクセラレータユニット出荷台数の同等の増加がなくても需要を押し上げています。HBM3E 市場はまた、ハイパースケーラーがH100およびH200クラスのシステムから推論経済性に優れた新しいプラットフォームへ移行するにあたり、標準的なサーバー交換サイクルを短縮していることからも恩恵を受けています。この市場は強固な技術的ロックによって保護されており、予測期間内において生産歩留まりを維持しながらフラッグシップAIアクセラレータの帯域幅および密度要件を満たせる代替メモリアーキテクチャは存在しません。HBM3E 市場における競争行動は、クオリフィケーションのタイミング、先進パッケージングへのアクセス、および主要AIチップベンダーとの複数年にわたるプラットフォームロードマップへの組み込み能力によって規定されています。同時に、CoWoSパッケージング容量の逼迫と中国関連需要に対する輸出規制が、予測期間中にこの需要がどれだけ実現収益に転換できるかを制限しています。

レポートの主要ポイント

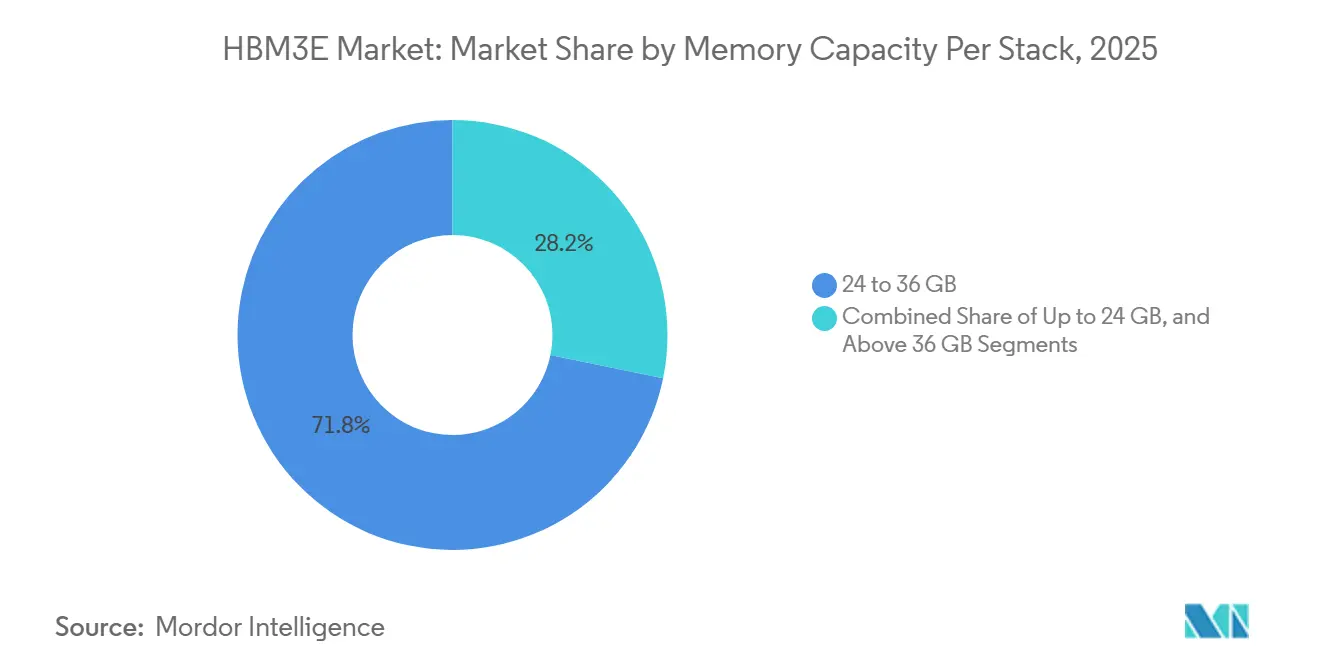

- スタックあたりのメモリ容量別では、24 GB~36 GBが2025年のHBM3E 市場シェアの71.78%を占め、36 GB超の容量は2031年にかけてCAGR 22.38%で拡大する見込みです。

- プロセッサインターフェース別では、GPUが2025年の収益の76.93%を占め、AIアクセラレータおよびASICはHBM3E 市場において2031年にかけて最速のCAGR 22.73%を記録する見込みです。

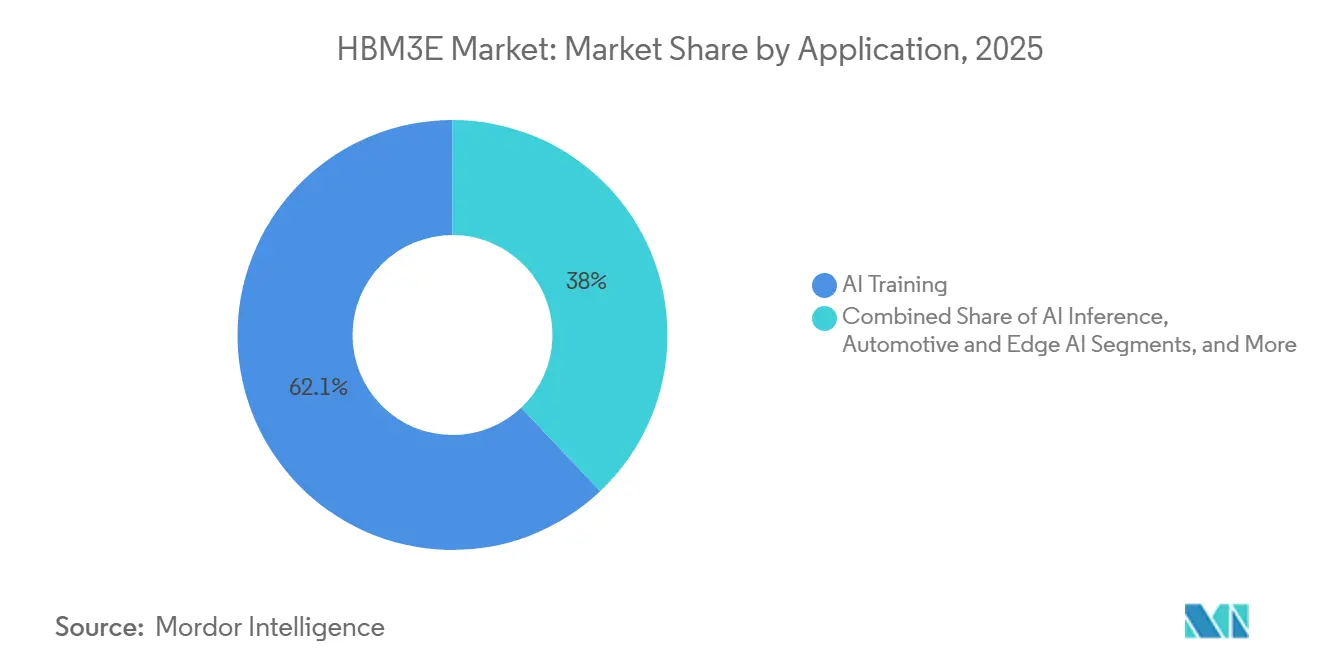

- アプリケーション別では、AIトレーニングが2025年のHBM3E 市場規模の62.05%を占め、AI推論は2031年にかけてCAGR 23.12%で拡大する見込みです。

- 最終用途産業別では、クラウドサービスプロバイダーが2025年の収益の74.22%を占め、エンタープライズITはHBM3E 市場において2031年にかけてCAGR 22.91%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の収益の61.36%を占め、北米はHBM3E 市場において2031年にかけて最速のCAGR 22.64%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルHBM3E 市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIアクセラレータ帯域幅の急速な拡大 | +7.2% | グローバル | 短期(2年以内) |

| プレミアムGPUサプライチェーンにおけるHBM3E クオリフィケーション優位性 | +4.5% | アジア太平洋および北米 | 短期(2年以内) |

| 12段積みおよびそれ以上のスタック密度に対する需要の高まり | +3.8% | グローバル | 中期(2年~4年) |

| ハイパースケールAIサーバー更新サイクルにおけるHBM3E 採用 | +2.9% | 北米およびAPACコア、欧州へのスピルオーバー | 短期(2年以内) |

| AI OEMにおけるセカンドソースクオリフィケーション圧力 | +2.1% | 北米およびアジア太平洋 | 中期(2年~4年) |

| メモリとコンピュートの協調設計による先進パッケージング歩留まり最適化 | +1.6% | グローバル、韓国および台湾での早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIアクセラレータ帯域幅の急速な拡大

AIアクセラレータは、従来の商用コンピューティングシステムでは見られなかったレベルのメモリ帯域幅を必要としています。HBM3E 規格自体は、1,024ビットインターフェースおよび16の独立チャネルにわたって9 Gbpsを超えるピンあたりデータレートを実現するよう設計されており、このメモリクラスが現在のAIシステム設計の中心に位置する理由を示しています。モデルサイズとコンテキストウィンドウが拡大するにつれて、データ移動の負荷は多くの従来型メモリサブシステムが対応できる速度を超えて増大し、帯域幅がシステムボトルネックの中心であり続けています。[1]Micron Technology, Inc.、「Micron HBM3Eによる大規模言語モデル推論の高速化」、Micron Technology、micron.com このパターンにより、HBM3E 市場は構造的な需要基盤を持つことになります。買い手は短期的な予算サイクルだけでなく、アーキテクチャ上の制約に応じて行動するためです。また、AIインフラ支出がトレーニングと推論の間で移行する中でも、HBM3E 市場が前進し続ける理由もここにあります。その結果、予測期間を通じてプレミアムAIプラットフォームにおける高帯域幅メモリへの持続的な需要が生まれています。

プレミアムGPUサプライチェーンにおけるHBM3E クオリフィケーション優位性

HBM3E 市場は、メモリサプライヤーにとって高い商業的参入障壁として機能するクオリフィケーションプロセスによって形成されてきました。SK Hynixは2024年9月に世界初の12層HBM3Eの量産を開始し、プレミアムアクセラレータプログラムにおいて早期の優位性を確立しました。Micronは2025年6月に、36 GB 12段積みHBM3EがAMD Instinct MI350シリーズソリューションに設計採用され、複数の主要AIプラットフォームでクオリフィケーションを取得したと発表しました。NVIDIAとSK Hynixは2026年6月に、Vera Rubin AIスーパーコンピューター、Vera CPU、RTX Spark搭載PC、Jetson Thorロボティクスプラットフォーム向けメモリの共同開発を含む複数年にわたる技術パートナーシップを発表しました。これらの動きは、HBM3E 市場が早期にクオリフィケーションを取得し、連続するプラットフォーム世代にわたって顧客ロードマップに組み込まれ続けるサプライヤーを優遇することを示しています。また、プレミアムGPUサプライチェーンにおいて既存サプライヤーを置き換えようとする後発参入者にとっての機会の窓を狭めています。

12段積みおよびそれ以上のスタック密度に対する需要の高まり

HBM3E 市場は、8段積み製品から12段積みおよびそれ以上のスタック密度構成へと着実に移行しています。SK Hynixは、12層HBM3Eの量産においてスタックあたり36 GB、ピンあたり9.6 Gbps、スタックあたり最大1.0 TB/sを実現したと発表し、生産対応の密度と帯域幅に向けた大きな一歩を示しました。JEDECのHBM3E 規格も、先進AIシステムにおけるこの密度シフトに必要なパフォーマンスエンベロープをサポートしています。Samsungの2026年5月のHBM4Eサンプルに関する発表は、サプライヤーが現在のHBM3E 出荷量を超えた次の密度ステップに向けてすでに準備を進めていることを示しており、バリューチェーン全体でより高いスタックをめぐる競争が続いています。これにより製造の複雑性が増大します。より高いスタックはより積極的なダイ薄化、より困難な熱制御、およびより厳密なパッケージ統合を必要とするためです。したがってHBM3E 市場はデバイスあたりのコンテンツ増加から恩恵を受ける一方、近期の供給はこれらの高密度製品のスケーリングの難しさによって制約されています。

ハイパースケールAIサーバー更新サイクルにおけるHBM3E 採用

HBM3E 市場はまた、従来のエンタープライズ交換サイクルよりも速いペースでAIサーバーフリートを更新しているハイパースケーラーによっても押し上げられています。Microsoftは2026年1月にMaia 200を発表しました。これはTSMCの3 nmプロセスで製造されたカスタム推論アクセラレータで、216 GBのHBM3Eと7.0 TB/sの帯域幅を搭載しており、プロプライエタリなハイパースケーラーシリコンが現在HBM3Eの直接的な需要源となっていることを示しています。SK Hynixの2026年市場見通しでも、GoogleがTPU v7pおよびv7eシリーズの最初のHBM3Eサプライヤーとしてを選定したことが述べられており、コアNVIDIAサイクル外の第二の大規模調達経路が示されています。これにより需要がより多くの顧客とシリコンタイプに分散し、特定のプラットフォーム変更に伴うリスクが軽減されます。また、カスタムASICプログラムが独自のメモリロードマップを持つようになったため、HBM3E 市場がもはやマーチャントGPU需要のみに依存していないことも意味します。この幅広い顧客ミックスは、複数の更新サイクルを通じた収益の継続性を支えています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CoWoSおよび類似インターポーザー向け先進パッケージング容量の不足 | -1.8% | グローバル | 短期(2年以内) |

| 中国関連需要における輸出規制と顧客集中リスク | -1.4% | アジア太平洋および中東・アフリカ | 中期(2年~4年) |

| 高密度AIボードにおける熱およびパワーインテグリティの制約 | -0.8% | グローバル | 中期(2年~4年) |

| 高電力12段積みHBM3E スタックにおけるクオリフィケーション遅延 | -1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CoWoSおよび類似インターポーザー向け先進パッケージング容量の不足

HBM3E 市場は、特にCoWoSおよび関連する2.5D統合フローにおける先進パッケージング容量によって引き続き制約されています。TSMCは、フロントエンドおよびバックエンドのAI需要対応を拡大しながらも、投資家向けコミュニケーションにおいてAI関連容量が非常に逼迫していると繰り返し述べています。TSMCはまた、CoWoS容量が2025年に倍増したものの完全に割り当て済みであり、パッケージング増強がバックログを解消するには不十分であったことも指摘しています。これが重要なのは、HBM3E スタックが先進パッケージングラインを通じてコンピュートダイと統合されるまで収益化できないためです。設備のリードタイムにより制約の迅速な解決はさらに困難となっており、新しいボンダーや精密配置ツールが量産に達するまでには時間を要します。したがってHBM3E 市場は、メモリ需要と出荷可能なアクセラレータシステムの間に実質的な転換ギャップを抱えています。

中国関連需要における輸出規制と顧客集中リスク

HBM3E 市場はまた、対応可能な顧客基盤の一部へのアクセスを制限する輸出規制による政策的制約にも直面しています。米国商務省産業安全保障局は2024年12月に、HBM2e、HBM3、HBM3E、およびHBM4がECCN 3A090.cに該当し、マカオおよびカントリーグループD:5向け輸出はグローバルライセンスが必要であると発表しました。この規則により、中国関連需要の一部が通常の市場アクセスから除外され、機密性の高いエンドユーザーに関連する取引にコンプライアンス上の摩擦が生じます。顧客基盤がすでに少数の先進AIバイヤーに集中しているため、その影響はより大きくなっています。また、エンドユーザーの確認が確立されたOECDサプライチェーンよりも複雑になりうる地域での需要の可視性も制限されます。したがってHBM3E 市場は、技術的な需要だけが示唆するよりも狭いアクセス可能な基盤から成長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スタックあたりのメモリ容量別:12段積み構成が市場構造を支える

24 GB~36 GBセグメントは2025年の収益の71.78%を占め、HBM3E 市場において最大のメモリ容量ティアとなりました。この範囲は、NVIDIAおよびAMDのフラッグシップAIアクセラレータをサポートする36 GB 12段積み製品を中心としており、HBM3E 市場の商業的中核となった理由を説明しています。JEDECのHBM3E 規格は、広いインターフェースとより高いピンあたりデータレートによりこの構成をサポートしており、高密度AIワークロードに適したセグメントとなっています。24 GB以下のセグメントは、2025年においてもレガシーAIサーバー展開、ネットワーキングユースケース、および絶対的な帯域幅がそれほど重要でないコスト重視の推論システムにおいて引き続き関連性を持っていました。それでも、顧客がアクセラレータあたりのメモリフットプリントの拡大に移行するにつれて、HBM3E 市場はそれらの低容量製品から重心を移しています。

SK Hynixの2024年9月における12層HBM3Eの世界初量産は、12段積み製品が開発から大規模商業生産へと移行済みであることを示しました。[2]SK hynix Inc.、「SK hynixが12層HBM3Eの世界初量産を開始」、SK hynix韓国ニュースルーム、news.skhynix.co.kr この生産シフトが重要なのは、サプライヤーが収益を拡大しようとする際に、HBM3E 市場がウェーハ量と同様にスタック高さに依存するようになったためです。36 GB超は2031年にかけてCAGR 22.38%で成長する見込みであり、次世代システムにおける16段積みおよびその他の将来の高密度フォーマットへの需要を反映しています。Samsungの2026年5月のHBM4Eサンプル出荷発表は、サプライヤーがさらに高密度なメモリパッケージに向けてすでに準備を進めていることを示しており、より高いスタックへの方向性を強化しています。2025年における24 GB~36 GBのHBM3E 市場シェアは現在の展開実態を反映しており、その範囲を超える製品が将来の成長を牽引しています。

プロセッサインターフェース別:カスタムシリコンがGPU優位性を崩す

GPUは2025年の収益の76.93%を占め、グラフィックスプロセッサをHBM3E 市場におる主要インターフェースカテゴリとして維持しました。このシェアは、大規模トレーニングクラスターと先進推論インフラを支えるNVIDIA BlackwellシステムおよびAMD Instinctプラットフォームへの現在のHBM3E 調達の集中を反映しています。HBM3E 市場は依然としてマーチャントGPUロードマップに大きく依存しており、これらのプラットフォームがハイパースケーラーおよび先進AIシステムバイヤーからの最大のボリュームコミットメントを牽引しているためです。CPUおよびFPGAインターフェースは、ユースケースがより狭く特化していたため、2025年においても規模が小さいままでした。それでも、カスタムシリコンプログラムが同じメモリクラスに移行しているため、HBM3E 市場はもはやGPU需要のみによって定義されていません。

AIアクセラレータおよびASICは2031年にかけてCAGR 22.73%で拡大する見込みであり、HBM3E 市場において最も成長の速いプロセッサインターフェースとなっています。Microsoftの2026年1月のMaia 200発表はこのシフトを明確に示しており、216 GBのHBM3Eと7.0 TB/sの帯域幅を統合したカスタム推論アクセラレータが登場しました。SK HynixもGoogleがTPU v7pおよびv7eの最初のHBM3Eサプライヤーとして同社を選定したと発表しており、ハイパースケーラーのASICプログラムが需要の意味のある第二のチャネルになりつつあることを確認しています。このシフトにより特定のベンダーサイクルへの依存が低下し、HBM3E 市場はマーチャントおよびプロプライエタリAIシリコンの両方にわたってより広い顧客基盤を持つことになります。また、GPUユニット出荷量が増加し続けても、将来のインターフェースミックスはGPU比率が低下する可能性が高いことも意味します。

アプリケーション別:推論の勢いが需要ミックスを再形成

AIトレーニングは2025年の収益の62.05%を占め、HBM3E 市場における主要アプリケーションとなりました。この地位は、高密度GPUクラスターが長期間稼働し、メモリ帯域幅と容量に持続的な負荷をかけるフロンティアモデルの事前学習と結びついていました。MicronのHBM3Eに関する技術資料は、このメモリクラスが高帯域幅と低データ移動摩を通じて大規模言語モデル推論と先進AIワークロードをどのようにサポートするかを強調しました。ハイパフォーマンスコンピューティングも安定したアプリケーション基盤であり続けました。HBMアーキテクチャは現在のAIウェーブ以前から科学・研究コンピューティングで検証済みであったためです。したがってHBM3E 市場は、トレーニングを収益の中心に据えたまま2026年を迎えましたが、その周囲にはより広いアプリケーション基盤が形成されています。

AI推論は2031年にかけてCAGR 23.12%で成長する見込みであり、HBM3E 市場において最も成長の速いアプリケーションとなっています。Microsoftのmaia 200発表はそのシフトの明確なシグナルであり、汎用トレーニング優先プラットフォームではなく推論アクセラレータとして位置付けられていました。推論はまた、ASICベースの展開とより幅広い顧客アーキテクチャを可能にすることで、HBM3E 市場を拡大します。ネットワーキング、通信、自動車、エッジAIはまだ小規模なアプリケーション領域ですが、AIワークロードがネットワークエッジや特化したオンボードシステムに近づくにつれて、長期的な需要の幅に貢献しています。したがってHBM3E 市場規模における推論関連の拡大は、推論ボリュームが増加しているだけでなく、それらのワークロードを提供するハードウェア経路の数が拡大しているためでもあります。

最終用途産業別:エンタープライズ展開がクラウド集中を緩和

クラウドサービスプロバイダーは2025年の収益の74.22%を占め、このセグメントをHBM3E 市場における明確なリーダーとしました。この集中は、大規模な事前コミットメントを通じて供給を確保し、HBM3E をGPUとカスタムASICの両方のロードマップに統合できるハイパースケーラーの購買力を反映していました。MicrosoftのMaia 200発表とGoogleのTPU関連HBM3E 調達は、大規模クラウドオペレーターが独自のシリコンプログラムとマーチャントプラットフォームを通じて直接的なメモリ需要をどのように形成しているかを示しています。これにより、クラウドは2025年のHBM3E 市場においてアンカー顧客グループとなりました。また、長期供給契約への同等のアクセスを欠くことが多い小規模バイヤーにとっての参入障壁も高まりました。

エンタープライズITは2031年にかけてCAGR 22.91%で成長する見込みであり、HBM3E 市場において最も成長の速い最終用途セグメントとなっています。この成長は、データ制御とレイテンシが柔軟なクラウドアクセスよりも重要な場合に、プライベート推論とモデルチューニングのために所有するAIインフラへと大企業が徐々に移行していることを反映しています。HBM3E 市場はまた、通信、自動車、航空宇宙・防衛、医療イメージング、金融サービス、科学研究からの関心も集めており、これらは今日においてはまだ小規模な需要プールです。これらのセクターは特化したワークロード向けの高帯域幅でコンパクトなパッケージを重視しており、ハイパースケラー集中を超えた需要の拡大に貢献しています。したがってHBM3E 市場は予測期間を通じてクラウド主導であり続けますが、エンタープライズ採用がエンドユーザーミックスを徐々に広げていきます。

地域分析

アジア太平洋は2025年の収益の61.36%を占め、HBM3E 市場における主要地域ブロックとなりました。韓国は、SK HynixとSamsungが現在のサイクルで使用されるHBMウェーハおよびスタッキング容量の大部分を運営しているため、生産ハブであり続けています。Hynixの2026年市場見通しでも、台湾への強いHBM需要が述べられており、先進パッケージングラインがメモリスタックとAIアクセラレータロジックダイを接続しています。台湾はその後、TSMCを通じてパッケージング層を追加しており、TSMCのCoWoSラインはシステム出力の重要なチェックポイントであり続けています。[3]台湾積体電路製造、「投資家向け決算説明会トランスクリプトおよび四半期報告書」、TSMC投資家向け情報、investor.tsmc.com この韓国・台湾の生産リンクが、2025年のHBM3E 市場規模においてアジア太平洋が最大シェアを保持している理由を説明しています。

北米は2031年にかけてCAGR 22.64%で成長する見込みであり、HBM3E 市場において最も成長の速い地域となっています。この地域は、ハイパースケーラーによる集中的なAIインフラ支出と、先進アクセラレータ展開に関する強い需要可視性から恩恵を受けています。Microsoftの2026年1月のMaia 200発表は、カスタムシリコンプログラムもHBM3E 消費を牽引しているため、北米の需要がマーチャントGPU購入に限定されないことを示しました。Micronの2025年6月のAMDプラットフォーム統合に関する声明も、HBM3E 市場における製品クオリフィケーションと顧客アライメントの形成における北米の役割を強化しました。したがってこの地域は、市場平均を上回る成長を支えるために、最終需要、プラットフォームへの影響力、および戦略的サプライ計画を組み合わせています。

欧州、南米、中東、アフリカは2025年のHBM3E 市場の残りのシェアを占めており、各地域は依然として一桁台の水準で貢献しています。欧州では、需要は主に科学コンピューティング、先進研究インフラ、およびAIワークロードをサポートするデータセンターフットプリントの拡大によって牽引されています。南米はまだ初期段階にあり、採用はクラウドおよびデジタルインフラ投資が拡大し始めている少数の国に集中しています。中東とアフリカは、ソブリンAIプログラムとGPUクラスター展開を通じて需要地域として台頭しつつありますが、機密性の高い目的地向けの調達には輸出規制コンプライアンスがさらなる複雑性を加えています。

競合環境

HBM3E 市場は半導体バリューチェーンの中で最も集中したセグメントの一つであり、SK Hynix、Samsung Electronics、Micron Technologyが主要AIプラットフォーム向けのクオリフィケーション済みサプライベースを構成しています。HBM3E 市場における競争は価格よりもクオリフィケーションのタイミング、スタック歩留まり、熱制御、および先進パッケージングへのアクセスによって左右されます。SK Hynixは2024年9月に世界初の12層HBM3Eの量産を通じてその地位を強化し、プレミアムアクセラレータプログラムにおいて強力な早期優位性を確立しました。NVIDIAとSK Hynixが2026年6月に複数の将来製品ファミリー向けメモリをカバーする複数年にわたる技術パートナーシップを発表したことで、その地位への挑戦はさらに困難になりました。したがってHBM3E 市場は、早期の技術的準備を長期的なロードマップ支配に転換できるサプライヤーを優遇します。

MicronはHBM3E 市場でのシェア獲得の主要経路としてプラットフォームクオリフィケーションを活用してきました。2025年6月、Micronは36 GB 12段積みHBM3EがAMD Instinct MI350シリーズソリューションに設計採用され、複数の主要AIプラットフォームでクオリフィケーションを取得したと発表しました。Micronはまた、AIワークロード向けHBM3E パフォーマンスに関する技術的メッセージングを通じて製品ポジショニングを強化し続けました。Samsungは、2026年5月の業界初HBM4Eサンプル出荷発表を含む次世代メモリサンプルの推進により積極的な姿勢を維持しています。これらの動きは、HBM3E 市場が今日はプラットフォームアクセスを通じて、そして明日はより高密度な後継製品への準備を通じて争われていることを示しています。

より広いHBM3E 市場はまた、メモリ製造産業外の企業にも依存しています。TSMCはCoWoS統合がメモリ出力を展開可能なアクセラレータ供給に変換する速度を決定するため、引き続き不可欠な存在です。SEMIの2025年の協調最適化に関する取り組みも、将来の競争力がダイ、パッケージ、システムレベルにわたる熱、電気、機械設計のより緊密な連携に依存することを示しました。[4]Seung Kang、「AIアクセラレータ向け半導体システムの協調最適化」、SEMI、semi.org これはHBM3E 市場が、同一製品サイクル内でメモリ設計、パッケージング準備、および顧客クオリフィケーションを整合できる企業を引き続き優遇することを意味します。また、これらすべての実行ポイントで既存サプライヤーに匹敵できない新規参入者にとっての余地もほとんど残されていません。

HBM3E 産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

- *免責事項:主要選手の並び順不同

近の産業動向

- 2026年6月:SK Hynixは2026年6月17日付けの同社プレスリリースによると、12層HBM4Eのサンプルを主要グローバル顧客に出荷しました。同社は、HBM3E 生産中に培った量産・供給の専門知識を活用してHBM4Eサンプルを予定通りに納入したと述べ、「適切なタイミングで」量産を実現するためにパートナーと緊密に連携すると発表しました。

- 2026年6月:Samsung Electronicsは、2026年6月のAMDメディアイベントで発表されたAMD Instinct MI350XおよびMI355Xアクセラレータプラットフォームに統合された12層HBM3Eチップの供給を正式に確認しました。この確認は、2025年9月のNVIDIA 12層クオリフィケーション以降、名前が公表されたAIチップ顧客へのSamsungの最初の公式に認められたHBM3E 供給となりました。

- 2026年6月:NVIDIA CorporationとSK Hynixは2026年6月7日に、NVIDIA Vera Rubin AIスーパーコンピューター、Vera CPU、RTX Spark搭載PC、Jetson Thorロボティクスプラットフォーム向けメモリの共同開発を含む複数年にわたる技術パートナーシップを発表しました。この契約には、SK HynixのファブにおけるNVIDIA CUDA-Xライブラリおよび NVIDIA PhysicsNeMoを使用した半導体チップ設計シミュレーションの加速も含まれています。

- 2026年1月:Microsoft CorporationはMaia 200を発表しました。これはTSMCの3 nmプロセスで製造されたカスタム推論アクセラレータで、7.0 TB/sの帯域幅で216 GBのHBM3Eを統合し、272 MBのオンチップSRAMを搭載しています。Microsoftは、Maia 200が発売日時点でフリート内の最新世代ハードウェアと比較して1ドルあたり30%優れたパフォーマンスを提供すると述べました。

- 2025年6月:Micron TechnologyはHBM3E 36 GB 12段積み製品のAMD Instinct MI350シリーズソリューションへの統合を発表し、Samsungと並ぶデュアルソースクオリフィケーションを確立して、複数の主要AIプラットフォームにわたるクオリフィケーション済みサプライヤーとしてのMicronの地位を確立しました。Micronの投資家向け広報は、この日付時点で製品が「複数の主要AIプラットフォームでクオリフィケーション取得済み」であることを確認しました。

グローバルHBM3E 市場レポートの調査範囲

HBM3E 市場は、スタックあたりのメモリ容量(24 GB以下、24 GB~36 GB、36 GB超)、プロセッサインターフェース(GPU、CPU、AIアクセラレータ、ASIC、FPGA、その他インターフェース)、アプリケーション(AIトレーニング、AI推論、ハイパフォーマンスコンピューティング(HPC)サーバー、ネットワーキングおよび通信、自動車およびエッジAI、その他アプリケーション)、最終用途産業(クラウドサービスプロバイダー、エンタープライズIT、通信、自動車、航空宇宙・防衛、その他最終用途産業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 24 GB以下 |

| 24 GB~36 GB |

| 36 GB超 |

| GPU |

| CPU |

| AIアクセラレータおよびASIC |

| FPGA |

| その他インターフェース |

| AIトレーニング |

| AI推論 |

| ハイパフォーマンスコンピューティング(HPC)サーバー |

| ネットワーキングおよび通信 |

| 自動車およびエッジAI |

| その他アプリケーション |

| クラウドサービスプロバイダー |

| エンタープライズIT |

| 通信 |

| 自動車 |

| 航空宇宙・防衛 |

| その他最終用途産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| インド | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| スタックあたりのメモリ容量別 | 24 GB以下 | |

| 24 GB~36 GB | ||

| 36 GB超 | ||

| プロセッサインターフェース別 | GPU | |

| CPU | ||

| AIアクセラレータおよびASIC | ||

| FPGA | ||

| その他インターフェース | ||

| アプリケーション別 | AIトレーニング | |

| AI推論 | ||

| ハイパフォーマンスコンピューティング(HPC)サーバー | ||

| ネットワーキングおよび通信 | ||

| 自動車およびエッジAI | ||

| その他アプリケーション | ||

| 最終用途産業別 | クラウドサービスプロバイダー | |

| エンタープライズIT | ||

| 通信 | ||

| 自動車 | ||

| 航空宇宙・防衛 | ||

| その他最終用途産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| インド | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

HBM3E 分野の現在および予測規模は?

HBM3E 市場規模は2026年に20.1 ビリオン 米ドルであり、2026年から2031年にかけてCAGR 21.73%で2031年までに53.5 ビリオン 米ドルに達すると予測されています。

HBM3E 需要をリードするメモリ容量ティアはどれですか?

24 GB~36 GBセグメントが2025年に収益の71.78%を占めてリードしており、プレミアムAIアクセラレータにおける12段積み36 GB構成の強い採用に支えられています。

HBM3E 採用において最も成長の速いプロセッサインターフェースはどれですか?

AIアクセラレータおよびASICが最も成長の速いインターフェースであり、ハイパースケーラーがカスタムシリコンプログラムを拡大するにつれて2031年にかけてCAGR 22.73%が見込まれています。

AI推論がHBM3E サプライヤーにとってより重要になっている理由は何ですか?

AI推論は2031年にかけてCAGR 23.12%で成長する見込みであり、トレーニングクラスターを超えた需要を拡大し、カスタムアクセラレータ展開の役割を高めています。

購入を主導しているエンドユーザーグループはどこですか?

クラウドサービスプロバイダーは2025年においても最大のエンドユーザーグループであり続け、ハイパースケーラーが最大の調達プログラムを牽引し続けているため収益の74.22%を占めました。

最も成長の速い地域はどこで、収益をリードしているのはどこですか?

アジア太平洋が2025年の収益を61.36%でリードし、北米は2031年にかけてCAGR 22.64%で最も速く成長する見込みです。

最終更新日: