危険物包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 13.11 十億米ドル |

| 市場規模 (2031) | 16.96 十億米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

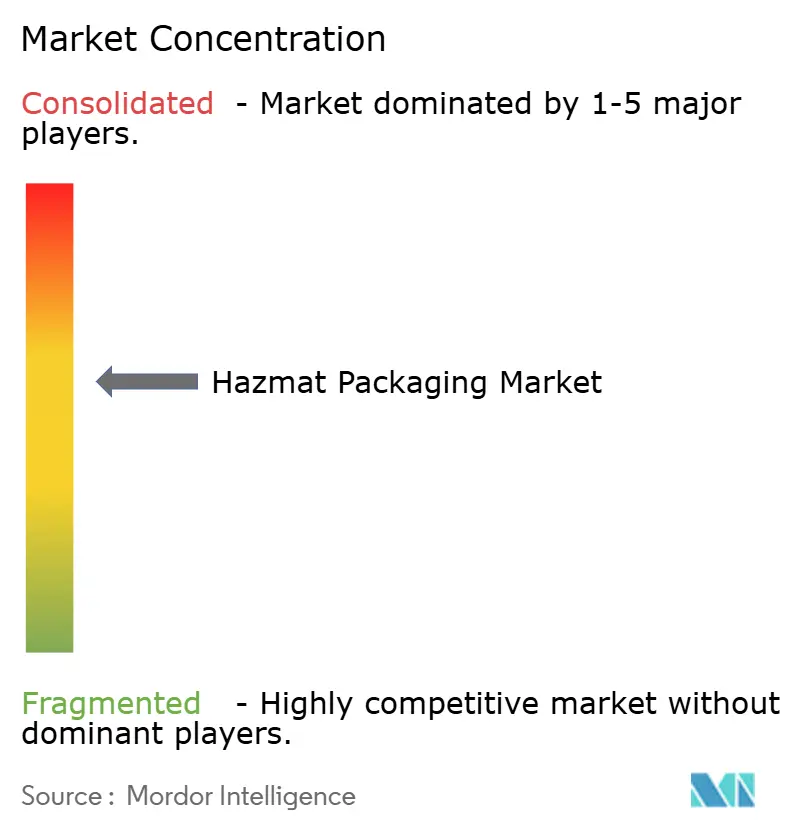

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる危険物包装市場分析

危険物包装市場規模は2025年に124億5,000万米ドルと評価され、2026年の131億1,000万米ドルから2031年には169億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.29%です。この成長は、陸上および海上輸送コードを整合させる世界的な規制の収束、化学品生産の持続的な拡大、製品損失を低減するスマートコンテナへの需要増加に基づいています。ADR 2025およびIMDG 2024改訂に基づく標準化は、多国籍荷主のコンプライアンス上の摩擦を低減する一方、小規模な地域企業に対する参入障壁を形成しています。2024年には原材料価格が最大27%変動し、マージンが圧縮されたことで、垂直統合型サプライヤー間の統合が加速し、供給側の合理化が進みました。スマート対応包装はサービス収益を生み出し、大手既存企業の差別化を支援する一方、製薬セクターの市場平均を上回る6.16%の拡大が、医薬品サプライチェーン安全保障法(Drug Supply Chain Security Act)に基づくコールドチェーン形式およびシリアル化ラベルへの追加需要を促進しています。

主要レポートのポイント

- 製品タイプ別では、ドラム缶が2025年の危険物包装市場シェアの38.05%を占めました。

- 材料別では、プラスチックの危険物包装市場規模は2026年から2031年にかけてCAGR 5.81%で成長する見込みです。

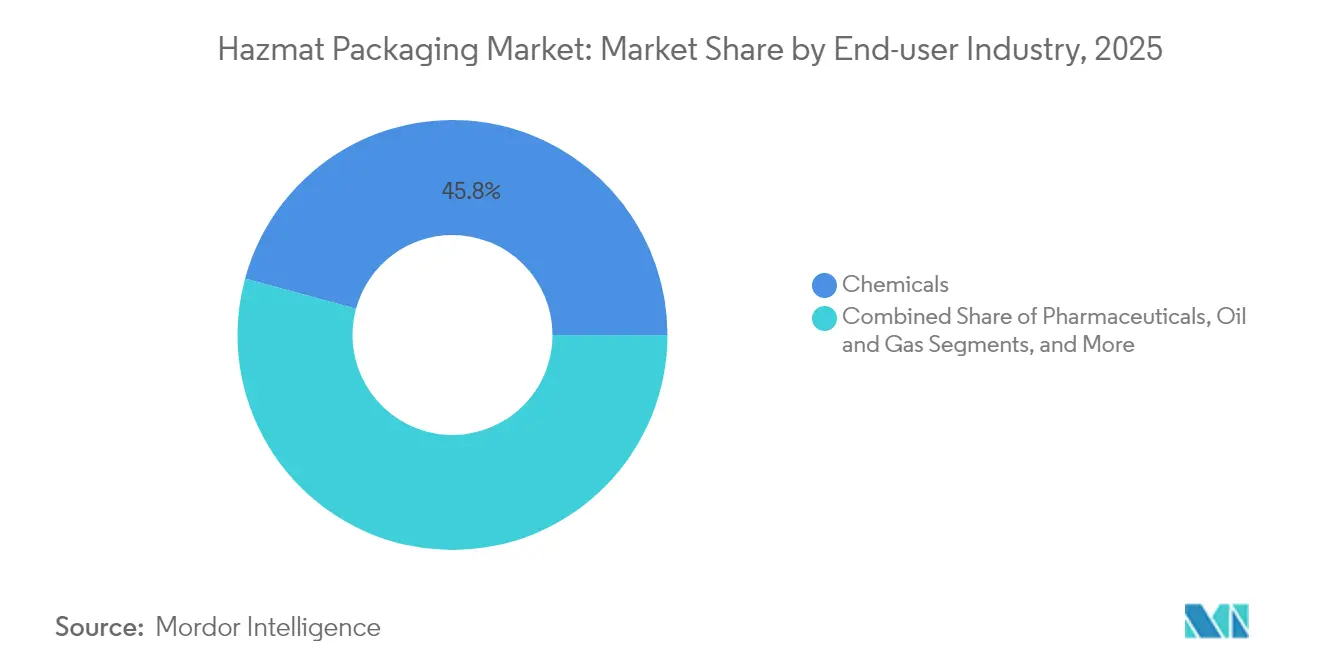

- エンドユーザー産業別では、化学品が2025年の危険物包装市場シェアの45.76%を占めました。

- 地域別では、アジア太平洋が2025年の危険物包装市場シェアの45.05%を占め、2026年から2031年にかけてCAGR 6.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の危険物包装市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 危険物の輸送・保管に関する厳格な世界規制 | +1.2% | 欧州連合および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 世界的な化学・石油化学生産能力の拡大 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 規制対象化学品の越境電子商取引の成長 | +0.9% | グローバル、北米および欧州での早期利益 | 短期(2年以内) |

| 再利用可能なUN認定ドラム缶およびIBC再調整への移行 | +0.7% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| リアルタイム状態監視のためのIoTセンサーを搭載したスマート包装の採用 | +0.5% | 当初は北米および欧州連合、その後アジア太平洋が採用 | 長期(4年以上) |

| 革新的なバリア材料および耐腐食性複合材料へのベンチャー資金調達 | +0.3% | グローバル、北米および欧州に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

危険物の輸送・保管に関する厳格な世界規制

ADR 2025とIMDG 2024コードの調和により、表示、文書化、試験規範が厳格化され、2024年にメーカーのコンプライアンス対応投資として28億米ドルが費やされました。大企業はこれらのコストを多様な製品ラインに分散させ、規模の経済上の優位性を獲得する一方、地域の専門企業は認証の遅延に直面し、輸出適格性が制限されることが多くなっています。より統一されたルールにより、国境での貨物拒否が減少し、通関滞留時間が短縮され、荷主は実績ある監査記録を持つサプライヤーへの取引量の集約を促進されています。事故率の低下と保険料の削減という測定可能な成果が明確に現れており、完全認定包装プロバイダーへの顧客の選好を強化しています。

世界的な化学・石油化学生産能力の拡大

中国は2024年に47の石油化学プラントを新設し、銘板出力を1,200万メートルトン増加させ、大容量ドラム缶およびIBCへの国内需要を押し上げました。インドの原薬(API)ハブは同年に生産量を11%拡大し、国内外の輸出規制を満たす耐腐食性複合コンテナへの大口注文に転換されました。[1]中国石油化学工業連合会、「産業発展報告書2024」、cpcia.org.cn 余剰能力はバルク輸送方針を促進し、連続プロセスサイトでは労働力とパレット移動を削減するために200リットルドラム缶よりも1,000リットルIBCが好まれています。このバルクソリューションへの転換が、2030年まで危険物包装市場の安定した価値成長を支えています。

規制対象化学品の越境電子商取引の成長

税関データによると、2024年のオンライン化学品取引は23%急増し、中規模の研究所や特殊コーティング調合業者が海外の販売業者から直接購入するケースが増加しています。これらの少量取引では、航空、道路、海上コンプライアンスのラベルが付いた20リットルペール缶や5リットルボトルなど、適切なサイズで複数認定を受けた包装が求められます。オンライン購入者はまた、詳細な追跡・トレース状況を要求しており、これにより、クラウドダッシュボードに出荷データを送信する埋め込みQRコードやセンサーバッジの採用が加速しています。このデジタル基盤は包装サプライヤーと物流サービスプロバイダーの境界を曖昧にし、既存企業をエンドツーエンドの可視性サービスへと誘導しています。

再利用可能なUN認定ドラム缶およびIBC再調整への移行

2024年の鉄鋼およびポリマー価格の変動により、複数回使用コンテナへの顧客需要が高まり、コストを複数サイクルに分散させることが可能になりました。再調整専門業者は現在、鋼製ドラム缶を48時間以内に再使用可能な状態に戻す認定洗浄サービスを提供しており、厳格なUN性能試験を満たしながら1回あたりのコストを最大35%削減しています。持続可能性目標はこの経済的論理を補完しており、多国籍化学品メーカーは標準化された返却可能フリートを優先する再利用目標を設定するケースが増えています。欧州の先行採用者は、単回使用包装と比較して二桁台のカーボンフットプリント削減を報告しており、再利用モデルの有効性を実証し、需要パターンへの中期的な影響を確固たるものにしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンテナコストに影響を与える鉄鋼およびポリマー樹脂価格の変動 | -0.8% | グローバル、原材料アクセスが限られた地域で最も深刻 | 短期(2年以内) |

| コンプライアンスの複雑性を高める断片化した世界規制環境 | -0.6% | グローバル、特に越境貿易に影響 | 中期(2〜4年) |

| 汚染されたプラスチックドラム缶のリサイクルインフラの不足 | -0.4% | 主に欧州連合および北米、世界的に拡大 | 長期(4年以上) |

| エンドユーザーの信頼を損なう偽造UN認証マーク | -0.3% | 主にアジア太平洋および中東・アフリカ地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コンテナコストに影響を与える鉄鋼およびポリマー樹脂価格の変動

2024年の鉄鋼価格の最大27%の変動は、高密度ポリエチレンの変動と相まって、多くのサプライヤーがマージンを保護するためにサーチャージ条項を採用したりヘッジポジションを取ったりすることを余儀なくさせました。荷主は契約期間の再交渉や可能な範囲での材料代替で対応し、バリューチェーン全体に予測の複雑性を加えました。価格の不安定性はまた、再利用可能フリートや代替複合材料への関心を高め、長期的な価値見通しは堅調なままであるものの、短期的な単位需要の成長をわずかに抑制しました。

コンプライアンスの複雑性を高める断片化した世界規制環境

主要な規制体制は収束しつつあるものの、65を超える主権当局が独自の包装解釈を公表しており、これが単一のマルチモーダル輸送に適用される場合があります。文書化の誤りは、出荷遅延、コンプライアンス違反の罰金、または強制的な製品回収につながる可能性があり、新規参入者を阻む隠れたコストが生じます。確立されたプロバイダーは、この複雑な状況を乗り越えるために独自の規制データベースと社内コンプライアンスチームに投資していますが、累積的な負担が取引速度を遅らせ、市場拡大をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バルクソリューションが市場の進化を牽引

ドラム缶は2025年に38.05%のシェアを維持しており、その普遍的な使い慣れ、幅広い化学品適合性、および確立されたリバースロジスティクスネットワークによって支えられています。危険物包装市場において、大手石油化学荷主は引き続き引火性液体に対して耐火性が求められる200リットル鋼製ドラム缶を好む一方、腐食性酸メーカーは残留物汚染を最小化するプラスチック製品に移行しています。500リットルから1,250リットルの容量を提供するIBCは、パレット移動と倉庫作業を削減する役割を反映し、2031年までのCAGR見通し6.14%で勢いを増しています。IBCの危険物包装市場規模は2026年から2031年の間に少なくとも10億7,000万米ドル拡大する見込みであり、アジア太平洋地域における継続的なプロセスアップグレードと一致しています。

ペール缶とボトルは、計量投与や実験室試験が実施できないニッチな需要を満たしています。製薬調合業者は、クリーンルーム取り扱いに対応した精密公差の小容量ボトルを指定しており、プレミアム単価を強化しています。複合包装は酸化剤や温度感応性材料の厳格な性能要件を満たすために金属、プラスチック、繊維層を組み合わせていますが、このハイブリッドカテゴリーは2025年の売上の4.88%未満を占めるにとどまっています。各形式にわたって、サプライヤーは進化する世界規制コードの下で荷主の材料選択を簡素化するために、適合性チャート、積み重ね強度データ、漏れ試験認証を強調しています。イノベーションの注目は現在、返送貨物コストを削減する折りたたみ式IBCブラダーに向けられており、予測期間にわたって段階的なシェア獲得が期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:プラスチックの優位性が持続可能性の圧力に直面

プラスチックは2025年の売上高の55.31%を占め、高密度ポリエチレンは酸および塩基への耐性で、ポリプロピレンは溶剤適合性で好まれています。軽量設計、低腐食リスク、成形性が危険物におけるプラスチック包装市場のリーダーシップを支えています。このセグメントの予測CAGR 5.81%は、アジア太平洋地域の化学品能力増強と製薬産業の非反応性コンテナへの需要から導かれています。しかし、汚染されたプラスチックの廃棄をめぐる規制およびブランドの圧力が強まり、購入者はリサイクル可能な樹脂と認定再調整ループへと誘導されています。

金属、主に炭素鋼ドラム缶は、熱安定性が最重要視される引火性および高圧化学品において不可欠な役割を維持しています。ドラム缶メーカーは、平均18ヶ月ライフサイクルを延長する高度な内部コーティングを採用することで、重量と錆の懸念に対処しています。繊維および段ボールソリューションは控えめな量を占めますが、特に厳格な内部包装要件が適用される航空輸送向けの組み合わせ包装キットにおいて戦略的なニッチを占めています。金属の危険物包装市場シェアは、油田サービス契約および危険廃棄物輸送業務のおかげで約23.82%と堅調を維持しています。市場参入者は、鋼との価格同等性が商業採用の鍵となるものの、重量削減を図りながら耐火花性を維持するアルミニウム・ポリマーハイブリッドを模索しています。

エンドユーザー産業別:製薬セクターが成長を加速

化学品は2025年の収益の45.76%を占め、芳香族化合物、溶剤、特殊中間体にわたるセクターの広さを反映しています。バルク化学品物流プラットフォームは、確立されたドラム缶およびIBCネットワークを通じて安定した量を供給し、安定した交換サイクルを生み出しています。製薬分野は現在規模は小さいものの、原薬生産の増加とコールドチェーンの厳格な温度およびシリアル番号追跡義務に牽引され、最高のCAGR 6.03%を記録しています。製薬グレード包装の危険物包装市場規模は、2026年の約20億2,000万米ドルから2031年には27億1,000万米ドル超に拡大する見込みです。

石油・ガス探査では、極端な現場条件に耐える必要がある掘削液および坑井刺激化学品向けに堅牢なコンテナが指定されています。農業は農薬および除草剤向けにUN認定ペール缶とボトルを使用しており、国内環境機関のラベル規則に従っています。電子機器製造は超高純度溶剤包装を要求し、サプライヤーはクリーンルーム組立ラインとISOクラスフィルターを採用するよう促されています。これらのセクターは総じてコンテナメーカーのリスクを分散させる一方、カスタマイズ要求を高めています。マルチマテリアルポートフォリオと社内設計ラボを持つサプライヤーが、技術集約型ニッチ全体での成長を取り込む最良のポジションにあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の売上を45.05%のシェアで主導しており、中国の2兆3,000億米ドルの化学品セクターと、2024年に127の製造プラントを追加したインドの製薬産業の拡大によって支えられています。同地域の6.55%のCAGR予測は、持続的な工業化、一帯一路の貿易ルート、および包装規範をUN基準に整合させることで認証の重複を削減しようとする地域機関の取り組みを反映しています。継続的な能力増強が危険物包装市場への大口注文を促進する一方、スマートファクトリーアップグレードに対する政府のインセンティブが、ティア1荷主の間でIoT対応ドラム缶の採用を促進しています。

北米と欧州は合わせて2025年の収益の約34.72%を占めました。有害物質規制法(Toxic Substances Control Act)およびREACHに基づく成熟した規制フレームワークは、徹底した文書化と定期的な再試験を要求し、専任のコンプライアンスチームを持つサプライヤーを優遇しています。 [2]欧州化学品庁、「REACH規制コンプライアンスガイド」、echa.europa.eu。成長はアジア太平洋地域より遅いものの、購入者が企業のネットゼロ目標に沿った高度なコーティング、センサー統合、クローズドループ再利用プログラムを優先するため、単位当たりの価値は高くなっています。返却可能な鋼製ドラム缶の危険物包装市場シェアはドイツで出荷されるドラム缶総量の60%を超えており、循環経済採用における地域のリーダーシップを裏付けています。

中東・アフリカと南米は、危険物包装市場において控えめながらも増加しているシェアを共同で占めています。サウジアラビアとアラブ首長国連邦は炭化水素原料を収益化するために石油化学クラスターを拡大しており、耐腐食性ライニングを備えた大型IBCフリートへの需要を生み出しています。しかし、インフラの不足と未成熟な規制体制が、高度なスマート包装ソリューションの短期的な普及を抑制しています。南米の成長はブラジルの化学品複合施設とアルゼンチンの農業化学品輸出に依存していますが、通貨の変動と政治リスクが設備投資のタイムラインを複雑にしています。

競争環境

世界のサプライチェーンは中程度の集中度を示しており、上位5社のベンダーが収益の約42%を占め、鋼製ドラム缶の伝統とスマートコンテナポートフォリオの新興を融合させています。Greif Inc.はModCanラインを推進しており、15,000ユニットにわたって10秒ごとに温度、圧力、衝撃データを記録し、顧客の製品損失クレームを15%削減しています。Mauser Packaging Solutionsは、ロボット溶接ラインを使用してInfinityシリーズのリサイクルコンテンツドラム缶を拡大しており、スループットを18%向上させ、自動化によるコストリーダーシップを強調しています。[3]Greif Inc.、「SEC 10-K提出書類2024」、sec.gov Schütz Container Systemsは、2025年の中国への投資によりIBC生産量を40%増加させた後、欧州とアジア太平洋における地域的な強みを維持しています。

技術が競争上の優位性を定義しています。IoT対応クロージャー、ブロックチェーン検証認証、予知保全ダッシュボードがプレミアムサービス層を差別化しています。バリア材料ナノコーティングの特許出願は2024年に247件に増加し、前年比31%増を記録しており、持続的な研究開発(R&D)の強度を示しています。鉄鋼メーカーや樹脂コンパウンドプラントへの垂直統合が大手企業を原材料の変動から守る一方、小規模な製造業者はコモディティエクスポージャーのヘッジに苦労しています。2024年にはマージン圧縮により家族経営の専門企業が戦略的買収先を求めるようになり、統合が加速しました。Greifの3億4,000万米ドルによるPlastimexの買収は、地理的リーチを拡大し、製薬分野での信頼性を高めました。

ニッチプレーヤーは、地域固有の規制や顧客定義のコンテナ形状に特化することで生き残っています。Time Technoplastはインドの中央汚染管理委員会規則に関する深い知識を活用して複数年の製薬契約を確保する一方、Berlin Packagingのライフサイエンス部門はマイクロバッチ研究ニーズに対応しています。全体として、競争は純粋なコンテナ供給からコンプライアンス、ライフサイクル管理、データサービスのバンドル提供へと移行しており、スイッチングコストを高め、顧客ロックインを深めています。

危険物包装産業のリーダー企業

Greif Inc.

Mauser Packaging Solutions

Sonoco Products Company

Amcor plc

Schütz Container Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Greif Inc.は欧州のIBCメーカーPlastimexを3億4,000万米ドルで買収し、年間280万ユニットの生産能力を追加しました。

- 2025年9月:Mauser Packaging SolutionsはRFID対応鋼製ドラム缶ModDrumを発売し、当初12の主要化学品メーカーに展開されました。

- 2025年8月:Schütz Container Systemsは製薬用途向けに調整された新しい中国IBCラインに1億8,000万ユーロ(1億9,500万米ドル)を投資しました。

- 2025年7月:Time Technoplast Ltd.はインド最大の製薬輸出プログラム向けに6,700万米ドルの包装契約を受注しました。

世界の危険物包装市場レポートの範囲

| ドラム缶 |

| 中間バルクコンテナ(IBC) |

| ペール缶 |

| ボトル |

| その他の製品タイプ |

| プラスチック |

| 金属 |

| 段ボール |

| 化学品 |

| 製薬 |

| 石油・ガス |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| 製品タイプ別 | ドラム缶 | ||

| 中間バルクコンテナ(IBC) | |||

| ペール缶 | |||

| ボトル | |||

| その他の製品タイプ | |||

| 材料タイプ別 | プラスチック | ||

| 金属 | |||

| 段ボール | |||

| エンドユーザー産業別 | 化学品 | ||

| 製薬 | |||

| 石油・ガス | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年の危険物包装市場の規模はどのくらいですか?

131億1,000万米ドルと評価されています。

2031年までの危険物包装の予測CAGRはどのくらいですか?

市場はCAGR 5.29%で成長する見込みです。

危険物コンテナの需要をリードする地域はどこですか?

アジア太平洋地域が世界の売上の約45%を占めています。

最も急速に拡大している製品タイプはどれですか?

中間バルクコンテナはCAGR 6.14%で成長すると予測されています。

短期的な成長を最も抑制している要因は何ですか?

サプライヤーのマージンを圧迫する鉄鋼およびポリマー価格の変動です。

サプライヤーはコンテナ自体を超えてどのように付加価値を提供していますか?

リアルタイム追跡とコンプライアンス文書化のためのIoTセンサーを統合しています。

最終更新日: