ハドロン療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.67 十億米ドル |

| 成長率 (2026 - 2031) | 8.52% CAGR |

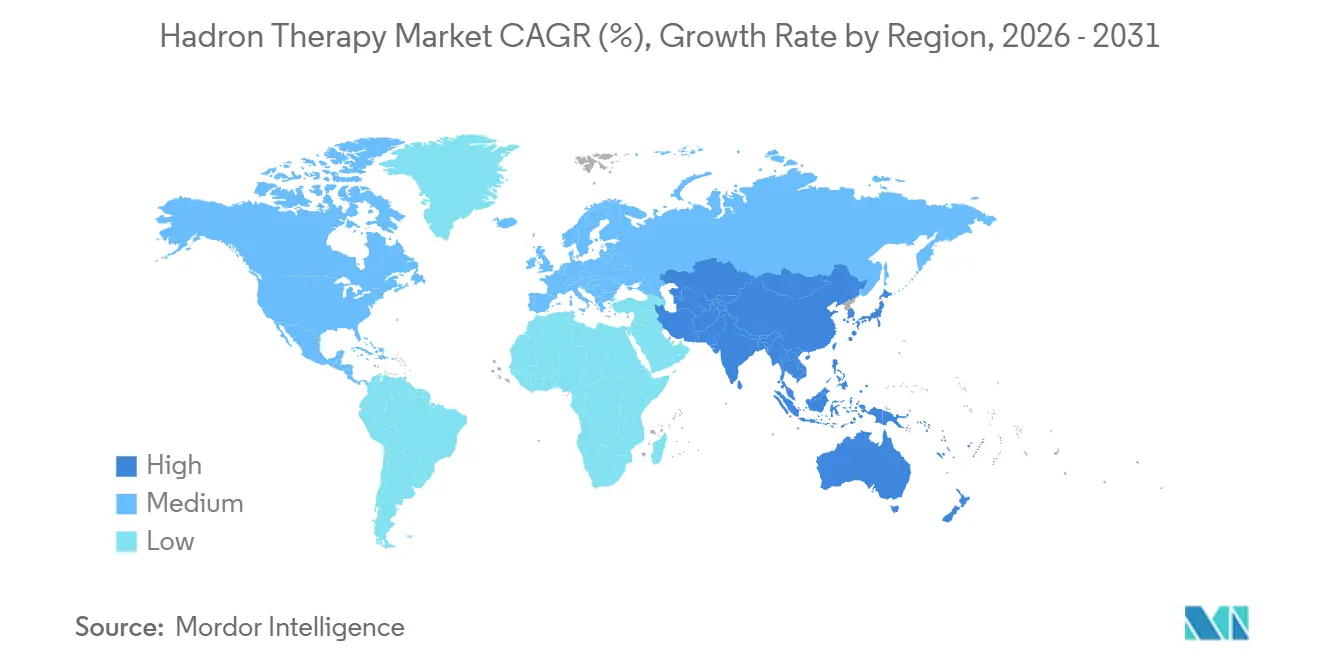

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

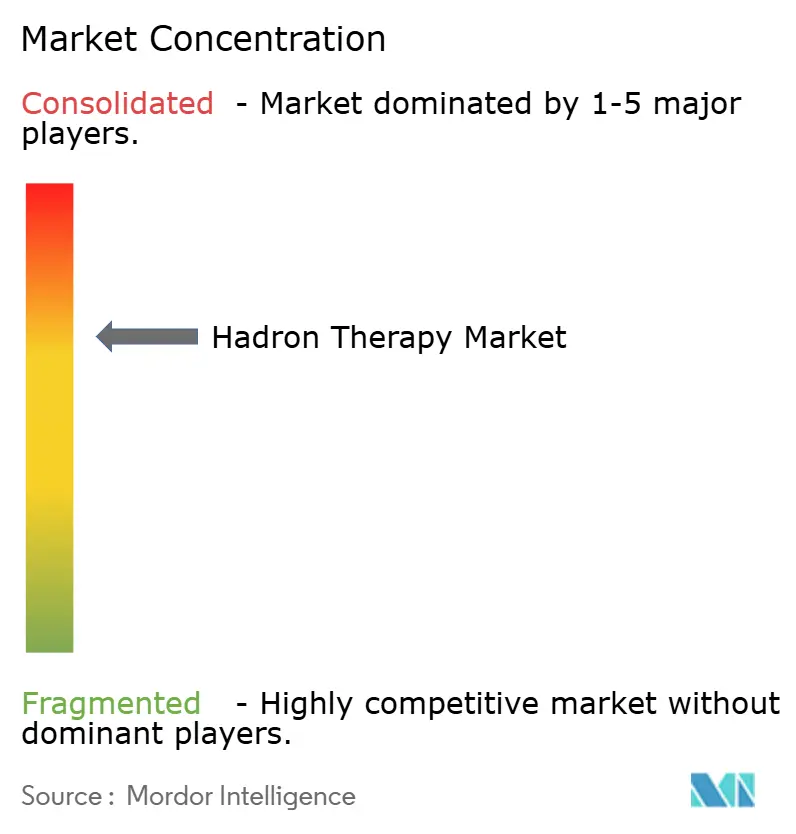

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるハドロン療法市場分析

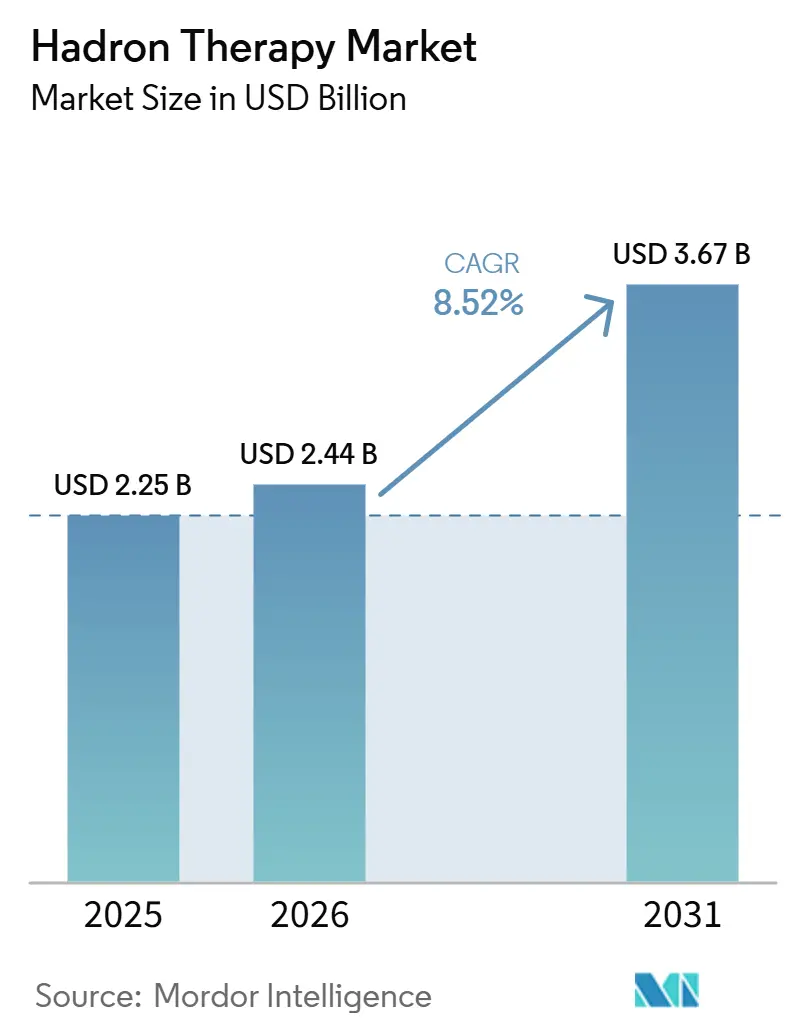

ハドロン療法市場規模は2025年に22億5,000万米ドルと評価され、2026年の24億4,000万米ドルから2031年には36億7,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは8.52%です。

ハドロン療法市場は引き続き拡大しており、陽子線治療が主要な臨床プラットフォームとして位置づけられ、2024年末時点で世界中に120以上の稼働センターからなる広範な治療基盤と設置ネットワークを有しています。治療提供の標準も向上しており、ペンシルビームスキャニングが新規設置の大半を占め、移動する標的を5%の線量不均一性閾値内で管理できる強度変調陽子線治療への調達シフトが進んでいます。ハドロン療法市場はまた、コンパクトな単室型プラットフォームの恩恵も受けており、これらは建設期間を短縮し、旧来の多室型設計では対応できなかった医療システムへの参入障壁を低下させています。競争上のポジショニングは、システムハードウェアだけでなく、サービスの深さ、アップグレードの経路、FLASHなどの新たな治療アプローチへの対応能力と密接に結びつくようになっています。ハドロン療法市場は、償還、資本集約性、人材の準備態勢において明確なアクセス制限に直面しているものの、小児ケア、再照射のユースケース、放射線抵抗性疾患におけるより精密な治療への需要に支えられ、需要は引き続き堅調です。

レポートの主要ポイント

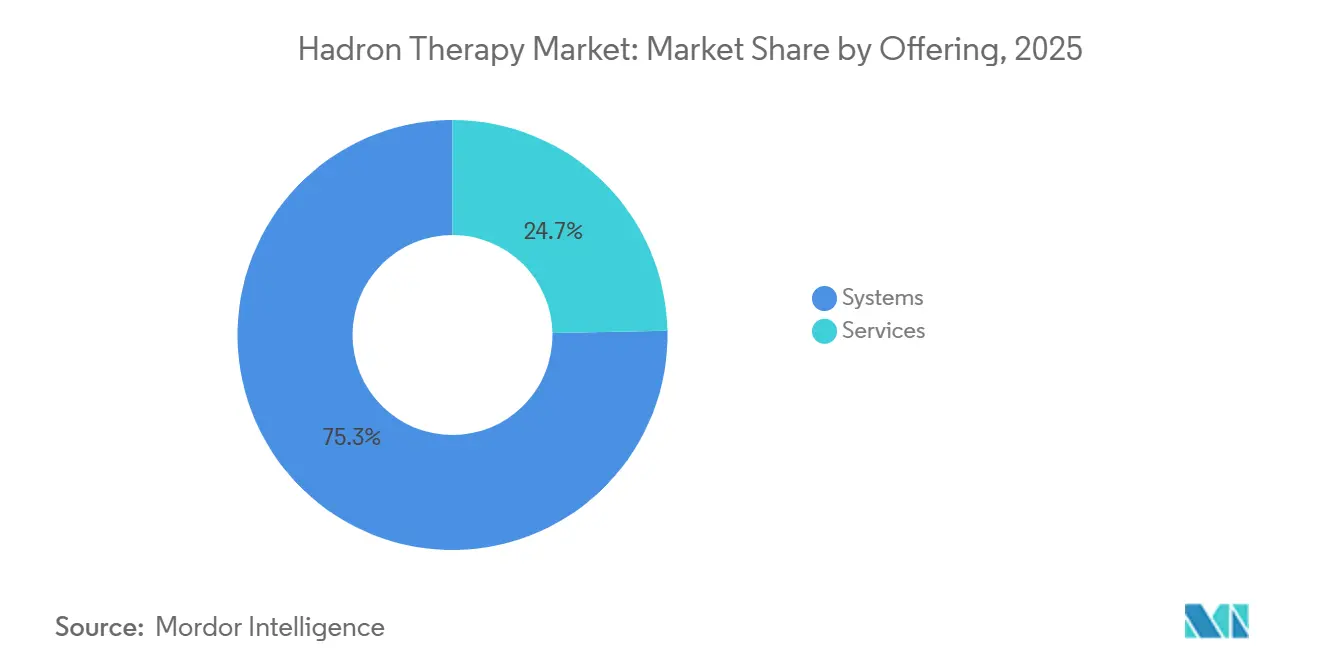

- 提供内容別では、システムが2025年に75.31%の益シェアを占め、サービスは2031年にかけてCAGR 10.38%で拡大する見込みです。

- システム構成別では、多室型施設が2025年に56.24%のシェアを保持し、単室型施設は2031年にかけてCAGR 11.52%で成長すると予測されています。

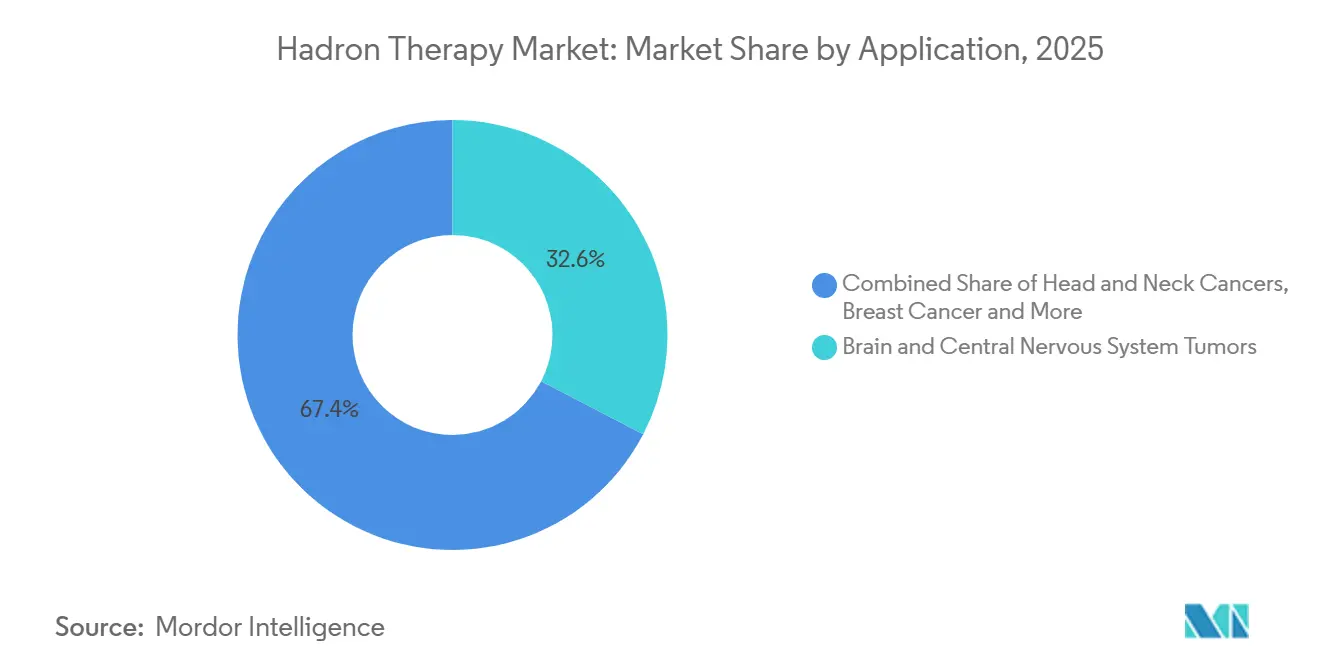

- 適用別では、脳・中枢神経系腫瘍が2025年に32.64%のシェアを占め、頭頸部がんは2031年にかけてCAGR 11.62%で拡大する見込みです。

- エンドユーザー別では、病院が2025年に50.26%のシェアを保持し、がん治療センターは2031年にかけてCAGR 10.95%で成長すると予測されています。

- 地域別では、北米が2025年に38.61%のシェアを維持し、アジア太平洋は2031年にかけてCAGR 10.65%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のハドロン療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線抵抗性がんにおける精密腫瘍ーゲティングへの需要増加 | +2.1% | 北米、欧州、日本に集中したグローバル市場 | 長期(4年以上) |

| 腫瘍センターにおける陽子線治療施設の拡大 | +2.0% | グローバル、アジア太平洋および北米で加速 | 中期(2~4年) |

| 小児および再照射症例における臨床採用の増加 | +1.1% | 北米および欧州、アジア太平洋への波及あり | 中期(2~4年) |

| コンパクト加速器およびビーム照射システムの技術アップグレード | +1.3% | グローバル、北米・中国・日本での早期成果 | 短期(2年以内) |

| 特定適応症に対する保険適用の拡大 | +0.9% | 北米、日本、欧州および韓国での新興的影響 | 中期(2~4年) |

| 多職種連携がんケアインフラへの需要増加 | +0.8% | グローバル、特にGCC、中国、南アジアおよび東南アジア | 長(4年以上) |

| 情報源: Mordor Intelligence | |||

放射線抵抗性がんにおける精密腫瘍ターゲティングへの需要増加

放射線抵抗性腫瘍は、光子線治療では周囲組織を損傷することなく持続的な制御を達成することが困難なため、ハドロン療法市場における主要な需要の柱であり続けています。炭素イオン治療はX線に対して2~3の相対的生物学的効果を示しており、脊索腫、軟骨肉腫、ぶどう膜黒色腫、その他の難治性組織型への適用を支持しています。ハイデルベルクイオンビーム治療センターにおける臨床実践も、この優位性が実際の使用にどのように反映されているかを示しており、2009年以降7,300例以上の患者が治療を受け、光子線プラットフォームでは管理が困難な頭蓋底脊索腫および唾液腺がんにおいて豊富な経験が蓄積されています[1]ハイデルベルク大学病院、「ハドロン療法における放射線生物学の貢献と展望、炭素イオンを中心に」、FAU CRIS、cris.fau.de。重粒子線側では依然として供給が不足しており、炭素イオン治療を提供するセンターは世界で20施設未満であるため、その供給ギャップが米国、中国、GCC市場での新規プロジェクトへの関心を維持しています。ハドロン療法市場は、臨床的に定義され、地理的に十分に対応されておらず、標準的な放射線治療モダリティでは代替が困難な治療ニーズから恩恵を受けています。2025年の「Hadrontherapy for Life」白書も、より協調的なグローバルネットワークの形成を指摘しており、これにより紹介パターンとプロトコルの一貫性が時間をかけて強化されるものと見込まれます。

腫瘍センターにおける陽子線治療施設の拡大

ハドロン療法市場は、陽子線センターの世界設置数がすでに120を超え、さらに多くの施設が計画中または建設中であることから、より広い購買層へと移行しています。コンパクトな単室型システムはこのシフトの中心であり、旧来の多室型プログラムの全コストおよびフットプリントを必要とせずに医療システムが陽子線治療に参入できるようにしす。この変化は現在のプロジェクト活動にも見られ、IBAは北米、ポルトガル、台湾、ブラジルで新規契約を締結し、Mevionはスタンフォード・メディシンでコンパクトユニットを臨床使用に移行させました。ベンダーはより長期のサービス関係を構築しており、Hitachiの筑波大学との20年間の民間金融アレンジメントはその好例であり、価値創造を一時的な機器販売を超えたものへとシフトさせています。建設期間は従来の3~5年からコンパクトシステムでは1~2年へと短縮されており、これによりプロジェクトパイプラインが予測期間中に収益へと転換する可能性が高まっています。ハドロン療法市場では、より迅速なコミッショニングも重要であり、資本承認から患者治療開始までの期間を短縮するためです。

小児および再照射症例における臨床採用の増加

小児治療は、若年患者における光子線放射線治療の長期毒性負担が十分に確立されているため、ハドロン療法市場における最も強固な臨床基盤の一つであり続けています。2025年の「Pediatric Blood & Cancer」誌の研究では、強度変調陽子線治療による全脊髄照射がIMRTと比較して食道平均線量を9.06 Gyから4.73 Gyに低減し、VMATと比較して海馬平均線量を17.2 Gyから14.7 Gyに低減したことが示されました。これらの低減は、治療後数十年生存する可能性のある小児における晩期毒性リスクの低下を支持するため、実際の臨床において重要な意味を持ちます。再照射も有意義なユースケースとして拡大しており、以前に放射線治療を受けた生存者が局所再発を来し、重篤な正常組織被曝を回避できる第二の治療選択肢を必要としています。ドイツのKiProReg研究のレジストリエビデンスは、高度急性毒性を伴わない再発高リスク神経芽腫に対する陽子線再照射の実行可能性を確認し、2025年の「International Journal of Particle Therapy」誌の論文も脳幹近傍の再発小児脳腫瘍に対する陽子線再照射の実行可能性を記録しました。ハドロン療法市場は、生存者数の増加がそれぞれ再照射候補者のより大きな将来プールを生み出すため、このパターンから恩恵を受けています。

コンパクト加速器およびビーム照射システムの技術アップグレード

技術の進歩は、より小型の加速器、よ高い線量率能力、より効率的なビーム照射を通じて、ハドロン療法市場の臨床的・商業的リーチを拡大しています。中国の研究チームは直径2.2メートル、重量50トン未満のコンパクト超伝導サイクロトロンを開発しており、これは従来のシンクロトロン設置と比較して大幅に小型化されています。2025年に報告されたブルックヘブンの研究では、9磁石アレイを通じて50 MeVから250 MeVの全範囲にわたる陽子ビーム輸送が示され、通常の病院環境に収まる将来のレーストラック加速器設計を支持しています。ビーム照射も改善されており、Siemens Healthineersは2025年12月に標的領域における陽子ビームのエネルギー層とスポットの配置を改善する方法について米国特許を取得しました。FLASHも現在のアップグレードサイクルの一部となっており、臨床および前臨床研究により、超高線量率照射が先進的な粒子線治療経路に統合できることが示されています[2]「陽子線FLASHミニビーム治療の先駆け、臨床用陽子線システムでの実行可能性の初の実験的実証」、ASTRO年次総会2025、am25.astro.org。ハドロン療法市場において、これらのアップグレードは、スループットを向上させ、設置オプションを拡大し、治療の基本的な根拠を変えることなくプレミアムシステムの差別化を支援するため、重要な意味を持ちます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 施設建設および機器調達における高い資本集約性 | -1.8% | グローバル、低・中所得国、中東・アフリカ、小規模欧州市場で最も深刻 | 長期(4年以上) |

| 広範な適応症カバレッジに対する償還の限界 | -1.2% | グローバル、中所得国および米国メディケア・アドバンテージセグメントで最も顕著 | 中期(2~4年) |

| 訓練を受けた臨床・物理学人材の不足 | -0.7% | グローバル、新興アジア太平洋市場・中東・アフリカ・南米に集中 | 中期(2~4年) |

| 新適応症における臨床エビデンスの長い検証サイクル | -0.5% | グローバル、欧州および北米における消化器・肺・婦人科適応症で特に関連性が高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

施設建設および機器調達における高い資本集約性

資本集約性は、完全な陽子線プログラムには通常1億5,000万米ドルから2億米ドルが必要であり、炭素イオン施設はプロジェクト価値が3億米ドルを超えることも多いため、ハドロン療法市場における最も明確な障壁の一つであり続けています。コンパクトな単室型システムでさえ高い初期投資が必要であり、ユーザーは臨床収益が始まる前に建設、コミッショニング、統合コストも負担しなければなりません。負担は設置時点で終わるわけではなく、サービス契約、画像診断との連携、交換サイクル、専門スタッフの確保により、大規模センターの年間運営コストは高水準を維持します。HitachiとTsukuba大学との民間金融スキームは、ベンダーが初期負担を軽減できることを示していますが、そのようなモデルは財務的に強固な機関と長期サービスコミットメントに依存しています。これが、ハドロン療法市場が資本力のある医療システムに集中し続け、ラテンアメリカ、サハラ南のアフリカ、低所得アジア市場の大部分が依然として長い採用タイムラインに直面している理由です。資本問題はベンダー戦略にも影響を与えており、コンパクトな設計と段階的参入モデルが今やビーム性能とほぼ同等の重要性を持つようになっています。

広範な適応症カバレッジに対する償還の限界

臨床的支持が強い場合でも、ハドロン療法市場における償還は依然として不均一であり、これは患者アクセスとプロジェクト経済性に直接影響します。CMSは依然として粒子線治療の適応症の範囲に対してエビデンス付き適用範囲を適用しており、これは償還が通常承認ではなく試験またはレジストリへの参加に依存する可能性があることを意味します。全米陽子線治療協会は2025年に、メディケア・アドバンテージの承認が疾患領域によって大きく異なる可能性があり、一部の中枢神経系症例は胸部適応症よりもはるかに低い承認率であると報告しました[3]全米陽子線治療協会、「2025年の陽子線治療に対する事前承認、医療提供者が知っておくべきこと」、全米陽子線治療協会、proton-therapy.org。日本はより支持的なモデルを示しており、2025年4月までに公的保険が9つの定義された粒子線治療適応症に拡大されましたが、欧州では依然として国ごとのばらつきがあり、先進的な医療システム間での平等なアクセスを制限しています。ハドロン療法市場は、償還政策が紹介行動と一致している地域では成長が速く、各症例が依然として高い行政的摩擦に直面している地域では成長が遅い傾向があります。このギャップは、開発者が長期資産へのコミットメントを行う前に信頼できる患者スループットを必要とするため、投資決定も遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:陽子線治療システムが収益を牽引、サービスが機器成長を上回る

システムは2025年のハドロン療法市場シェアの75.31%を占めており、収益が補助的サービスや重粒子線機器よりも依然としてコア治療プラッフォームに強く集中していることを示しています。この地位は、数十年にわたる臨床使用、より広い適応症カバレッジ、そして専門的な重粒子線センター以外の新規施設の大半が依然として陽子線システムを最初に選択するという事実を反映しています。ハドロン療法産業において、その設置基盤は交換・アップグレードサイクルも生み出し、システムベンダーを既存顧客と密接に結びつけています。VarianとIBAは、治療センターが新規容量を購入するだけでなく、より効率的な照射、画像診断、計画支援で旧来の能力を刷新しているため、このパターンから引き続き恩恵を受けています。重粒子線システムはハドロン療法市場の小さな部分を占めるに過ぎませんが、陽子線治療では完全には対応できない放射線抵抗性疾患の設定に対応するため、高い臨床的価値を持っています。日本の量子科学技術研究開発機構は依然として次世代「量子メス」プラットフォームを推進しており、重粒子線セグメントが陽子線セグメントよりもはるかに選択的であるとしても、依然として活発であることを示しています。

ービスは2031年にかけてCAGR 10.38%で成長すると予測されており、ハドロン療法市場のこのセグメント区分において最も成長の速い部分となっています。そのペースは、ベンダー経済学における構造的シフトを反映しており、運用サポート、保守、トレーニング、長期ライフサイクル契約が以前よりも高い戦略的価値を持つようになっています。HitachiのTsukuba大学との長期金融・サービス構造は、サプライヤーが大規模な一時的機器販売のみに依存するのではなく、設置基盤を継続的収益に変えていることを示しています。IBAの陽子線治療アカデミーも同じ方向性を支持しており、技術的・臨床的人材が依然として限られている分野では、トレーニングが市場アクセスの一部となっています。ハドロン療法産業において、サービス品質は顧客維持と密接に結びついており、センターは数十年にわたる運用期間にわたって稼働率、ワークフローサポート、将来のアップグレード準備を必要とするためです。これが、ハドロン療法市場が純粋な機器モデルから機器とプラットフォームサポートを組み合わせたモデルへと徐々シフトしている理由です。

システム構成別:単室型プラットフォームが市場の物理的境界を再定義

多室型施設は2025年の構成市場の56.24%を占め、ハドロン療法市場において最大の設置形態であり続けています。その地位は、複数のガントリー、高い患者スループット、複雑な治療プロトコルのための研究グレードの柔軟性を必要とする大規模な学術がんセンターと結びついています。共有加速器インフラは、大量の患者を治療し、複数の部屋にわたって高い稼働率を維持できる機関にとって依然として経済的に合理的です。ハイデルベルクやマールブルクなどの欧州の重粒子線センターも、大型フォーマットが依然として重要である理由を示しており、マルチイオン能力と専門的なワークフローには依然としてより広い物理的インフラが必要です。ハドロン療法市場において多室型システムは旗艦センター、国家プログラム、治療と長期研究活動を組み合わせる機関の参照モデルであり続けています。

単室型施設は2031年にかけてCAGR 11.52%で成長すると予測されており、ハドロン療法市場においてより成長の速い構成となっています。この成長は、より低い資本ニーズだけでなく、コンパクトシステムが旧来の設計よりも既存の臨床スペースをより効果的に活用できるという実際的な事実も反映しています。MevionのS250-FITは2026年6月にスタンフォード・メディシンで最初の臨床治療を実施し、その設置は新規バンカー建設ではなく改修された従来型LINACバルトを使用しました。P-CureもHadassah医療センターでLINACバルト改修を完了しており、陽子線治療がかつて従来型放射線治療に使用されていたスペースに収まるようになったという考えを強化しています。医療システムは、モジュール式アップグレードが後に同じフットプリント内でより新しい照射モードをサポートできるため、単室型サイトを低グレードの代替品としてではなく、段階的な市場参入として捉えるようになっていますハドロン療法市場は、コンパクトシステムにより、かつて目的建設の複合施設に資金を提供できた少数の機関を超えて治療アクセスが移行できるため、その物理的境界を拡大しています。

適用別:脳・中枢神経系が優位、頭頸部は再照射需要で加速

脳・中枢神経系腫瘍は2025年のハドロン療法市場規模の32.64%を占め、ハドロン療法市場において最大の適用となっています。このリーダーシップは、頭蓋底疾患、小児髄芽腫、および近傍の正常組織の温存が特に重要なその他の設定における長い臨床経験を反映しています。数十年にわたる公表された治療成績により、このグループは陽子線・粒子線治療において最も確立された紹介チャネルの一つとなっています。この適用の安定性は、成熟した学術センターと新しい臨床プログラムの両方での稼働率を支援するため、商業的にも重要です。ハドロン療法市場において、中枢神経系症例は、感受性の高い構造物の近傍への精密な線量照射というモダリティの中心的な価値提案に適合するため、信頼できる量の基盤であり続けています。乳がんおよび前立がんの適応症も依然として関連性があり、そこでのモダリティの魅力は腫瘍制御そのものよりも、特に長期生存が期待される患者における長期毒性低減と結びついています。

頭頸部がんは2031年にかけてCAGR 11.62%で成長すると予測されており、ハドロン療法市場において最も成長の速い適用となっています。このセグメントの成長は再照射と密接に結びついており、従来の光子線による再治療は重要な組織を許容できない累積線量にさらす可能性があります。治療の根拠は解剖学的にも強化されており、多くの頭頸部症例はブラッグピークの急峻な線量減衰から直接恩恵を受ける構造物の近傍に位置しています。IBAのConformalFLASH人体実現可能性試験は現在、頭頸部再照射に焦点を当てており、次世代の臨床開発がすでにこの需要ポケットに合致していることを示しています。消化器腫瘍も重要な成長フロンティアであり、日本のいくつかの消化器適応症にわたる公的保険適用は、より大規模な使用の検証において日本に重要な役割を与えています。ハドロン療法市場は、線量精度が望ましいだけでなく、以前の放射線治療後または解剖学的に制約のある部位での治療実現可能性にとってしばしば決定的である適用において勢いを増しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:病院が規模の優位性を維持、がん治療センターが加速

病院は2025年に50.26%のシェアを保持し、ハドロン療法市場において最大のエンドユーザーグループであり続けています。その規模は、既存の腫瘍インフラ、確立された紹介ネットワーク、および一つの機関構造の下で先進的な画像診断、外科手術、全身療法をサポートする能力から来ています。病院はまた、旧来の多室型プログラムの主要な拠点であり続けており、これらは依然として世界の治療容量の大部分を占めています。現在のアップグレード活動はこの地位を支持しており、MDアンダーソンなどの大規模医療システムが確立されたサプライヤーとの新規契約を通じて陽子線インフラへの再投資を続けています。ハドロン療法産業において、病院は資本とスタッフのコミットメントをより広い臨床ポートフォリオに分散できるため、依然として最も広い展開基盤を提供しています。学術・研究機関は数が少ないものの、FLASH、適応治療、マルチイオンプロトコルにおける研究的作業を主催し、後に広範な商業採用を形成するため、戦略的に重要です。

がん治療センターは2031年にかけてCAGR 10.95%で成長すると予測されており、ハドロン療法市場においてより成長の速いエンドユーザーカテゴリとなっています。その魅力は、多くの無関係なサービスラインのバランスを取るのではなく、粒子線治療を中心にスタッフ、ワークフロー、患者スループットを構築できる集中した運用設計にあります。このモデルは、コンパクトシステムが参入の物理的・財務的負担を軽減するにつれてより実用的になっていま。専門センターはまた、陽子線治療が多くの部門の一つではなく中心的な収益・ケアプラットフォームであるため、稼働率を最適化するより明確なインセンティブを持っています。ハドロン療法市場は、紹介需要は存在するが大規模な学術的拡張が遅い地域でこのような専門サイトが増加する可能性が高いです。研究志向の施設や防衛関連医療プログラムを含む小規模なエンドユーザーグループも、目に見えるプロジェクト活動に貢献し続けており、調達需要が地理的に多様であることを示しています。

地域分析

北米は2025年のハドロン療法市場シェアの38.61%を維持し、ハドロン療法市場において最大の地域貢献者であり続けました。この地域のリードは、学術がんセンターの高密度な集中、成熟した紹介チャネル、および選択された小児、頭蓋底、頭頸部適応症をサポートする償還構造から来ています。米国は、この地域の旗艦プログラムの多くが初期建設モードではなく近代化モードにあるため、引き続きコアドライバーです。MDアンダーソンを含む主要機関での現在のプロジェクトは、交換需要がい設置基盤を持つサプライヤーにとって依然として有意義な収益源であることを示しています。償還はハドロン療法市場でのより広い使用を依然として制限していますが、政策の変化と支払者の精査が今や設置数と同様に臨床ミックスと稼働率を形成しています。

アジア太平洋は2031年にかけてCAGR 10.65%で成長すると予測されており、ハドロン療法市場において最も成長の速い地域となっています。中国と日本がそのペースを牽引していますが、異なる出発点からです。日本はすでに密度が高く臨床的に成熟したエコシステムを持ち、2024年時点で18の陽子線施設と6の炭素イオン施設があり、その設置基盤は年間約6,000人の粒子線治療患者を治療しています。公的保険のサポートも広く、2025年4月までに9つの定義された適応症が保険適用となっており、紹介フローと稼働率の維持に役立っています。中国は、2026年までに30以上の陽子線・重粒子線施設が稼働中または建設中であり、国家五カ年計画の下で承認されたパイプラインを持つ積極的な容量拡大を通じてハドロン療法市場を前進させています。成熟した本の需要と急速な中国の拡大のこの組み合わせが、アジア太平洋に予測期間において最も強い量的成長経路を与えています。

欧州は、確立された陽子線プログラムと世界で最も重要な重粒子線センターのいくつかを組み合わせているため、ハドロン療法市場の主要な柱であり続けています。ドイツのハイデルベルクとマールブルクの施設は、非常に小さなグローバル供給基盤の中でシンクロトロンベースの専門知識と炭素イオン能力を集中させているため、特に重要です。この地域はまた新たな深みを加えており、IBAはIPO-ポルトでポルトガル初の陽子線治療センターの設置に向けて動いています。主要な確立市場の外では、南米と中東の一部が、レガシーインフラの制約を持たずに新しいコンパクト構成を採用できるため、ハドロン療法市場における次の拡大層となっています。

競争環境

ハドロン療法市場は中程度に集約されており、IBA SA、Siemens Healthineers AG、Hitachi High-Techが大規模粒子線治療設置における長年の存在感を通じて依然として主要な競争の中心を形成しています。彼らの優位性は、設置基盤の深さ、サービス能力、資金調達オプション、および複雑なコミッショニング要件を伴う複数年プロジェクトをサポートする信頼性に根ざしています。IBAは現在のサイクルで特に目立っており、MDアンダーソン、台湾、ポルトガル、ブラジル、および現在の期間におけるConformalFLASH研究経路にわたって契約または承認を追加しています。Hitachiは、サービス期間と機関関係が調達結果の中心である日本での長期プロジェクト構造を通じてその地位を守り続けています。ハドロン療法市場において、これらの確立されたベンダーは、買い手が高価値・長寿命資産の実行確実性を必要とする場合に最も明確な優位性を持っています。

競争は、コンパクトシステムの専門企業が旧来の多室型モデルに挑戦するにつれて、ハドロン療法市場において下から広がっています。Mevionのスタンフォード・メディシンでのS250-FITでの最初の臨床治療は、陽子線治療が新規建設のバンカーだけでなく改修されたLINACスペースに移行できることを示すため、そのシフトに強い証拠を与えています。P-Cureのバルト改修作業も同じメッセージを強化していますが、そのモデルの商業的経路はまだ初期段階です。ハイエンド側では、重粒子線能力は依然として希少であるため、フットプリントを削減するか展開を簡素化する信頼できる取り組みが将来の競争境界を変える可能性があります。これが、ハドロン療法市場が現在、より広いアクセスのためのコンパクト参入システムと困難な腫瘍タイプのための先進的なマルチイオンプラットフォームの両端で機会を示している理由です。競争フィールドは、最大のセンターを建設できる者だけでなく、臨床的価値を損なうことなく複雑さを低減できる者によっても定義されるようになっています。

技術と知的財産もハドロン療法市場においてより鋭い差別化ポントとなっています。Siemens Healthineersは2025年12月に陽子ビームのエネルギー層とスポット配置を改善する方法について米国特許を取得し、より広いFLASH研究はモダリティ開発が副次的プログラムではなく戦略的ポジショニングの一部となっていることを示しています。IBAはConformalFLASHを使用して、コンパクト展開、先進的照射、高価値の頭頸部ユースケースを結びつける陽子線特有の差別化経路を推進しています。同時に、CR3サプライヤー集中度が2026年に72%に低下したことは、ハドロン療法市場が今十年の初めよりも緊密に保持されなくなっていることを示しています。この集中度の緩和は既存企業の強みを取り除くものではありませんが、新規参入者とより狭いプラットフォーム専門企業が競争する余地を得ていることを示しています。

ハドロン療法産業のリーダー

Ion Beam Applications SA

Hitachi, Ltd.

Mevion Medical Systems, Inc.

Siemens Healthineers AG

Sumitomo Heavy Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:IBA(Ion Beam Applications S.A.)は、ConformalFLASH陽子線治療(C-FLASH-01)についてFDA治験機器免除承認を取得し、ペンシルバニア大学アブラムソンがんセンターでの初の人体実現可能性試験を可能にしました。この試験は10人の患者を対象とした頭頸部再照射を標的とし、治療計画のためにRaySearch Laboratoriesとの協力のもと2026年夏に開始される予定です。

- 2026年6月:Mevion Medical Systemsは、新規バンカー建設なしに改修された従来型LINACバルト内に設置されたMEVION S250-FITを使用した、スタンフォード・メディシンがんセンターでの世界初の床陽子線治療を発表しました。その後の設置はBayCare、Atlantic Health、Dana-Farberがん研究所、およびイタリアのIstituto Nazionale Tumori IRCCS Fondazione G. Pascaleで計画されています。

世界のハドロン療法市場レポートの範囲

レポートの範囲として、ハドロン療法は陽子または他のより重い荷電粒子(ハドロン)を使用してがん細胞を精密にターゲットにして破壊する放射線治療の一種です。ハドロンの独自の物理的特性、すなわちブラッグピークと呼ばれる現象を通じて主に周囲の健康な組織への損傷を最小限に抑えながら腫瘍に直接高線量の放射線を照射する能力を活用します。このターゲットアプローチにより、ハドロン療法は重要な構造物の近傍に位置する腫瘍の治療や、従来の放射線治療が重大なリスクをもたらす可能性がある場合に特に効果的です。

ハドロン療法市場は、提供内容別にシステムとサービスにセグメント化されています。システムセグメントには、陽子線治療システム、シンクロトロンベースシステム、サイクロトロンベースシステム、重粒子線治療システムが含まれます。システム構成別では、市場は多室型施設と単室型施設にセグメント化されています。適用別では、市場は乳がん、脳・中枢神経系腫瘍、前立腺がん、頭頸部がん、消化器がん、肺がん、その他の適用にセグメント化されています。エンドユーザー別では、市場は病院、がん治療センター、学術・研究機関、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| システム | 陽子線治療システム |

| シンクロトロンベースシステム | |

| サイクロトロンベースシステム | |

| 重粒子線治療システム | |

| サービス |

| 多室型施設 |

| 単室型施設 |

| 乳がん |

| 脳・中枢神経系腫瘍 |

| 前立腺がん |

| 頭頸部がん |

| 消化器がん |

| 肺がん |

| その他の適用 |

| 病院 |

| がん治療センター |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供内容別 | システム | 陽子線治療システム |

| シンクロトロンベースシステム | ||

| サイクロトロンベースシステム | ||

| 重粒子線治療システム | ||

| サービス | ||

| システム構成別 | 多室型施設 | |

| 単室型施設 | ||

| 適用別 | 乳がん | |

| 脳・中枢神経系腫瘍 | ||

| 前立腺がん | ||

| 頭頸部がん | ||

| 消化器がん | ||

| 肺がん | ||

| その他の適用 | ||

| エンドユーザー別 | 病院 | |

| がん治療センター | ||

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年のハドロン療法の予測値はいくらですか?

ハドロン療法市場は2025年の22億5,000万米ドルから2026年~2031年にかけてCAGR 8.52%で成長し、2031年までに36億7,000万米ドルに達すると予測されています。

現在収益創出をリードしている治療プラットフォームはどれですか?

システムが収益創出をリードしており、最も広い設置基盤と最も広い臨床使用を持つため、2025年に75.31%のシェアを保持しています。

この分野で頭頸部がんがこれほど急速に成長しているのはなぜですか?

頭頸部がんは2031年にかけてCAGR 11.62%で成長すると予測されており、主に再照射ニーズが増加し、この解剖学的部位では線量温存が重要であるためです。

最も急速に拡大している地域はどこですか?

アジア太平洋が2031年にかけてCAGR 10.65%で最も成長の速い地域であり、中国の容量拡大と日本の成熟した臨床エコシステムに支えられています。

より広い採用に対する最大の障壁は何ですか?

高い資本集約性が最大の障壁であり続けており、完全な陽子線プログラムには通常1億5,000万米ドルから2億米ドルが必要で、炭素イオンセンターは3億米ドルを超えることが多いためです。

サプライヤー間の競争はどのように変化していますか?

この分野は中程度に集約されたままですが、コンパクトシステムの新規参入者、サービス主導の戦略、FLASHに焦点を当てたアップグレードが、従来の多室型既存モデルへの依存を低下させています。

最終更新日: