gRNA市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

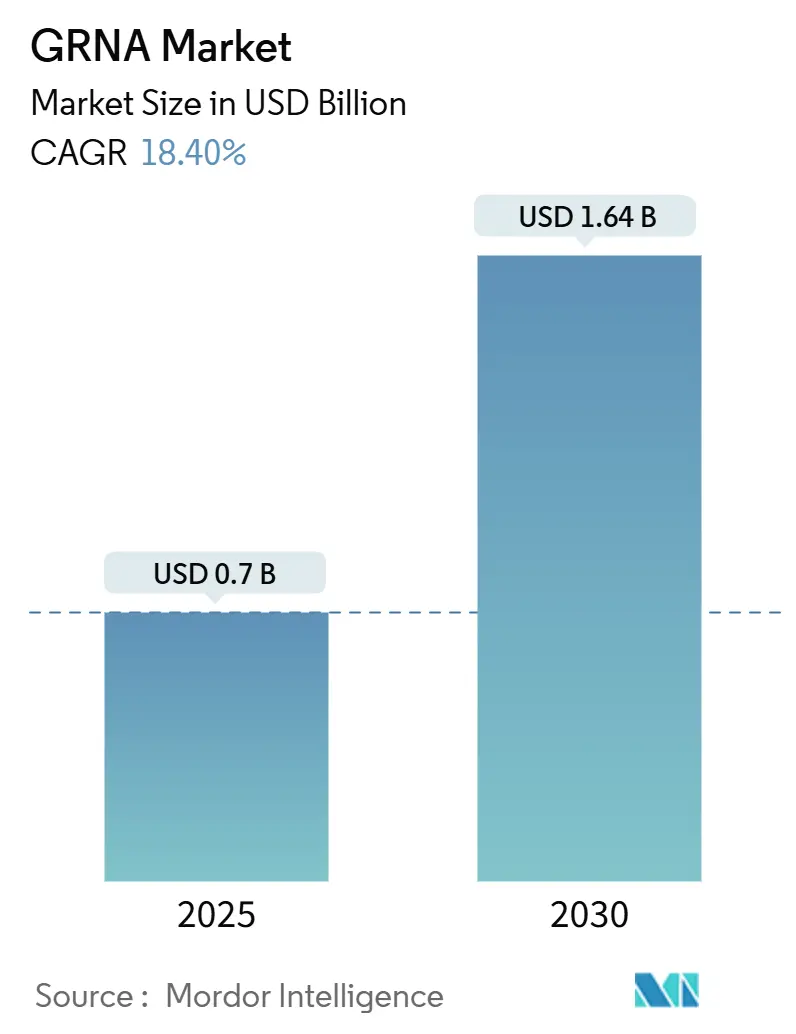

| 市場規模 (2025) | 0.7 十億米ドル |

| 市場規模 (2030) | 1.64 十億米ドル |

| 成長率 (2025 - 2030) | 18.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるgRNA市場分析

gRNA市場規模は2025年に7億米ドルに達し、2030年までに16億4,000万米ドルに達する見込みで、18.4%のCAGRを示しており、絶対的な成長量と成長速度の両面においてゲノム工学関連資材の大半を上回るペースを維持しています。2023年12月にFDAが初のCRISPR療法であるCasgevyを承認したことで、ベンチ試薬から臨床グレードコンポーネントへの移行が加速し、ガイドRNAの治療的価値が実証されるとともに、gRNA市場における新たな調達サイクルを促進する後続の規制指定が相次いでいます。機械学習を活用した合成設計アルゴリズム、カスタム合成コストの低下、テンプレート非依存型酵素化学が規模の経済を強化し、創薬・診断・製造にわたって顧客基盤を拡大しています。一方で、特許訴訟、原材料供給の制約、GMP生産の資本集約性が運営上の複雑さをもたらし、gRNA市場に資本を投じる投資家のリスク評価に影響を与えています。北米は規制受容における先行優位を維持していますが、アジア太平洋における急速な規制緩和が、中国・日本・インドのプログラムがパイロット製造ラインと臨床申請を拡大するにつれて、グローバルgRNA市場のバランスを再編しています。

主要レポートのポイント

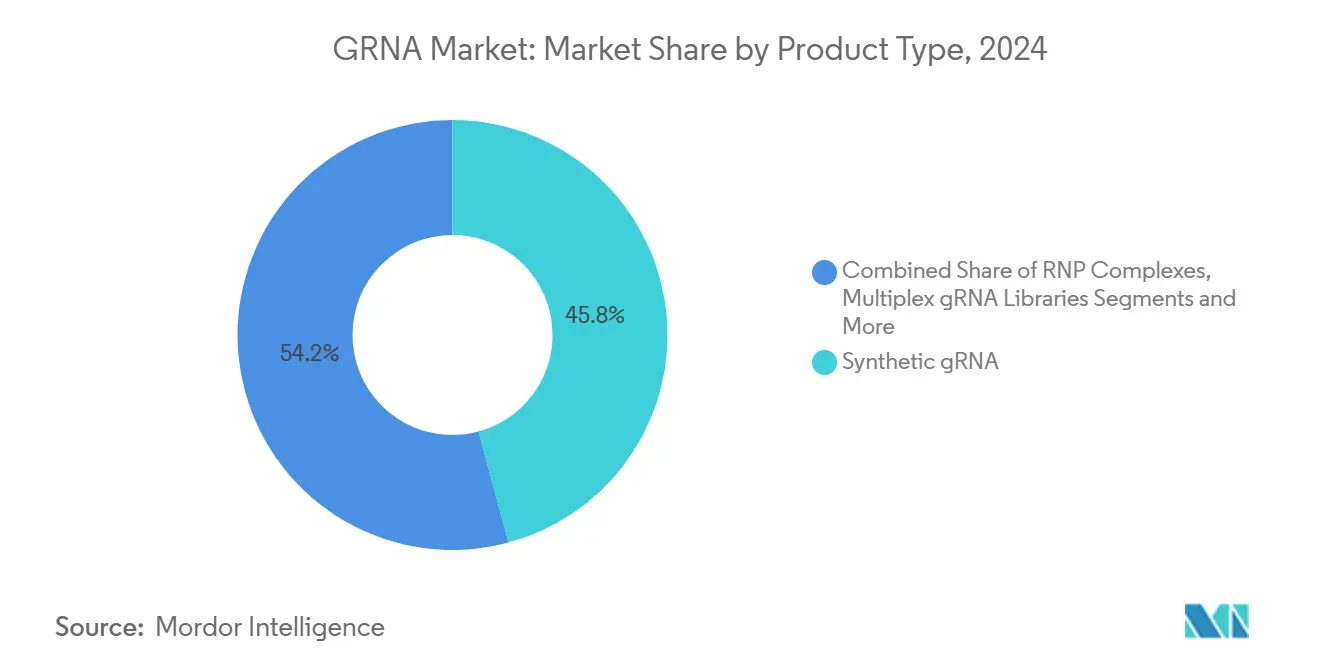

- 製品タイプ別では、合成ガイドが2024年のgRNA市場シェアの45.8%を占め、マルチプレックスgRNAライブラリーは2030年にかけて17.7%のCAGRで成長する見込みです。

- 用途別では、ゲノム編集が2024年のgRNA市場規模の52.8%を占め、細胞・遺伝子療法は2030年にかけて27.4%のCAGRを記録する見込みです。

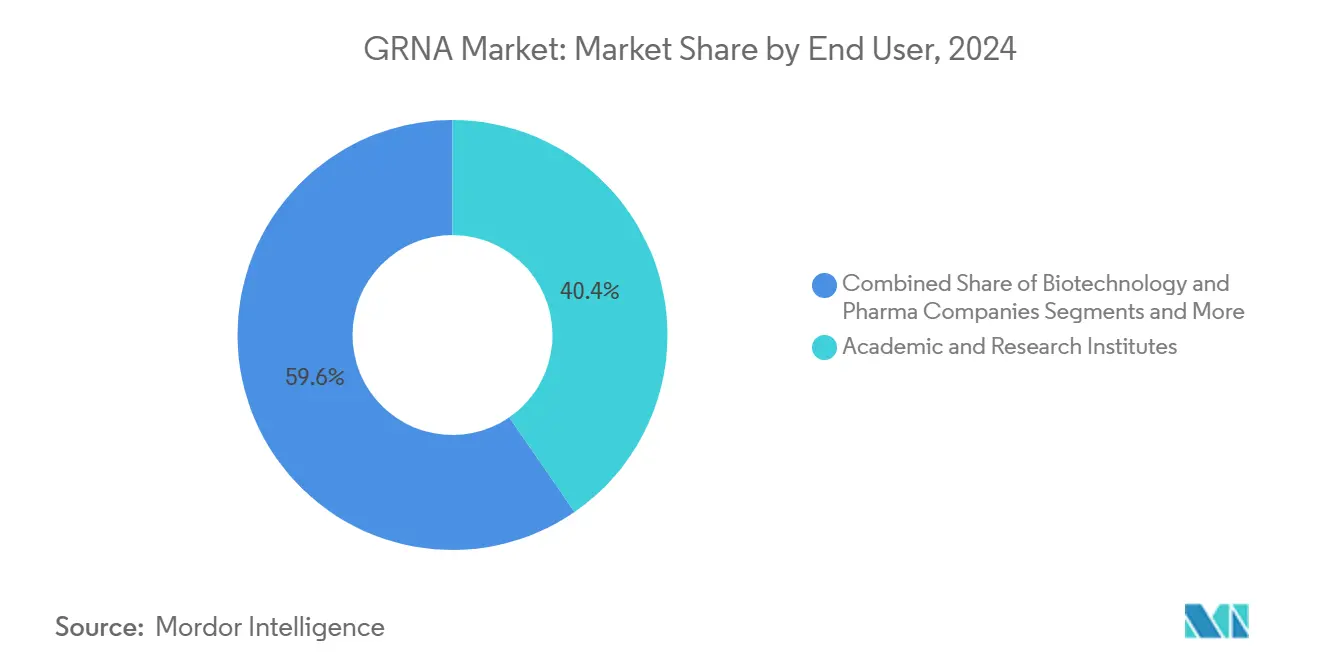

- エンドユーザー別では、学術・研究機関が2024年のgRNA市場シェアの40.4%を占め、バイオファーマ企業は2030年にかけて19.0%のCAGRで成長する見込みです。

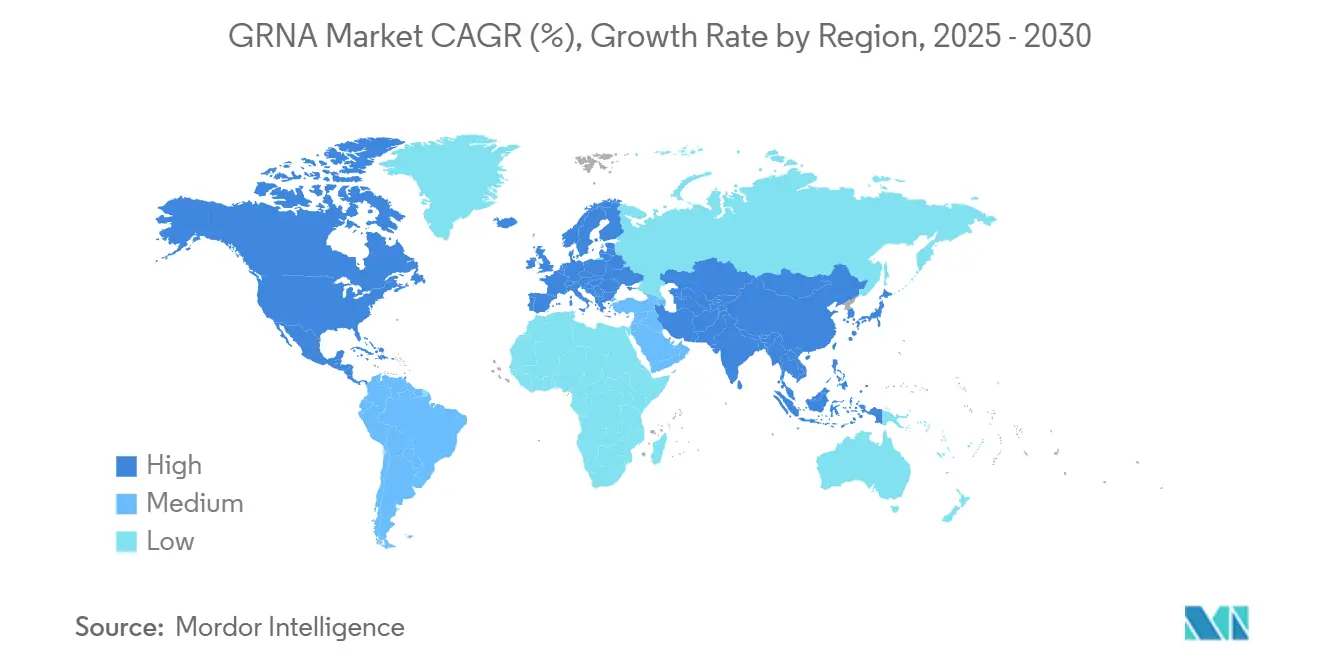

- 地域別では、北米が2024年のgRNA市場において48.5%の収益シェアを獲得し、アジア太平洋は2025年~2030年に18.6%のCAGRを記録する見込みです。

グローバルgRNA市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CRISPRベース治療パイプラインの急増 | +4.20% | 北米・EUが主導するグローバル | 中期(2~4年) |

| カスタムgRNA合成のコスト低下とターンアラウンドタイムの短縮 | +3.80% | 米国・欧州・アジアに製造拠点を持つグローバル | 短期(2年以内) |

| ゲノム工学研究への資金拡大 | +3.10% | 北米・EUが中核、アジア太平洋への波及 | 中期(2~4年) |

| 農業バイオテクノロジーの利用拡大 | +2.90% | 米国・ブラジル・アルゼンチンで先行するグローバル | 長期(4年以上) |

| AI駆動型gRNA設計プラットフォームによるオンターゲット効率の向上 | +2.70% | 技術先進地域に集中するグローバル | 短期(2年以内) |

| 化学修飾gRNAによる肝臓以外へのインビボデリバリーの実現 | +1.80% | 北米・EUに臨床的焦点を置くグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CRISPRベース治療パイプラインの急増

腫瘍学、希少血液疾患、代謝疾患にわたる85件以上の活発なCRISPR試験が現在進行中であり、それぞれがgRNA市場から高純度材料を調達しています。[1]Tao Ruiyu et al., "CRISPRによるCAR-T細胞療法の強化," frontiersin.orgFDAの遺伝子編集製品に関する包括的ガイダンスはIND前審査を合理化し、VertexやRegeneronなどのバイオファーマグループがGMPグレードガイドの複数年マスター供給契約を締結することを促しています。固形腫瘍領域における完全奏効の初期エビデンスは、gRNA市場に対してより大規模な製造ロットを要求する臨床的野心の規模を裏付けています。パイプラインの広がりは、より長いRNA構造体を必要とするプライム編集・塩基編集アプローチにも及び、1回投与あたりの消費量を引き上げています。したがって、治療カスケードはgRNA市場を予測期間全体にわたって需要増加の軌道に乗せ続けています。

カスタムgRNA合成のコスト低下とターンアラウンドタイムの短縮

テンプレート非依存型酵素化学は、達成可能なオリゴ長を2倍にしながら有害溶媒を排除し、納期を数週間から数日へと短縮しています。Synthego社が2025年4月に稼働させた約1,672平方メートルのGMP施設は、gRNA市場を席巻する自動化の波を示す好例ですが、その後の事業再編はコンプライアンス維持に伴う資本負担を浮き彫りにしています。3TCスキャフォールドの調整により転写物の安定性が向上し、治療開発者は有効性を損なうことなく投与量を削減できるため、最適化配列への追加発注が促進されます。[2]Y.C.J. Chey et al., "スキャフォールドポリTトラクト削減によるgRNA転写レベル向上を通じた最適なSpCas9およびSaCas9媒介遺伝子編集," BMC Genomics, biomedcentral.comこれらの進歩により、購買力がトップクラスの製薬企業を超えて中規模バイオテクベンチャーにまで拡大し、gRNA市場の総アドレス可能市場が拡大しています。

ゲノム工学研究への資金拡大

DanaherとInnovative Genomics InstituteのBeaconプログラムなどの官民コンソーシアムは、ベンチの知見をパイプライン資産へと転換する長期助成金を確保し、gRNA市場への安定した研究室需要を維持しています。2024年にベンチャーキャピタルが減少した局面でも、NIHとEUの資金が予算不足を補い、高多様性ライブラリーに依存する探索的スクリーニングの勢いを維持しました。「CRISPRベビー」スキャンダル後に中国が刷新した倫理的枠組みにより、農業・医療編集プロジェクトへの地方予算が解放され、gRNA市場におけるアジア太平洋のシェアが拡大しています。全地域において、明確化されたガイダンスが行政上の遅延を最小化し、助成金交付スケジュールを加速させ、試薬のスループットを維持しています。

農業バイオテクノロジーの利用拡大

改訂されたUSDA SECUREルールは規制の焦点を製品特性に移し、遺伝子編集作物がGMOスタイルの表示義務を回避できるようにし、gRNA市場における植物特異的試薬への需要を拡大しています。風味強化トマト、バイオフォーティファイドトウモロコシ、病害抵抗性カラシナなどの商業的導入は消費者の許容度を示しており、種子生産者がキログラムスケールのガイドプールを発注する動機となっています。インド、ナイジェリア、ブラジルも同様の科学的根拠に基づく基準を認め、農業技術用途のgRNA市場を地理的に多様化しています。1,000件以上のCRISPR農業特許が出願されており、知的財産の防御性を強化し、独自の植物編集ガイドのプレミアム価格設定を促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オフターゲット効果と安全性への懸念 | -2.80% | EUと日本で特に厳しい審査が行われるグローバル | 短期(2年以内) |

| 複雑な知的財産の状況 | -2.10% | 米国・EUに訴訟が集中するグローバル | 中期(2~4年) |

| 合成RNA原料のサプライチェーンの脆弱性 | -1.60% | 製造集中リスクを抱えるグローバル | 短期(2年以内) |

| CRISPR編集作物の承認に関する規制の不確実性 | -1.30% | EUが中核、グローバルへの波及効果あり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オフターゲット効果と安全性への懸念

拡張RNAスキャフォールドと高忠実度Casバリアントは意図しない編集を低減しますが、規制当局は現在、複数プラットフォームによる検出アッセイを要求しており、gRNA市場への参入者にコストと時間の負担を加えています。DeepCRISPRなどのAI駆動型ツールは配列設計を精緻化しますが、多様なゲノムコンテキストにわたる臨床的検証がまだ必要であり、材料仕様のロックイン期間を長引かせています。[3]Ruiyu Tao et al., "がん治療の革命:CRISPR/Cas9遺伝子編集技術によるCAR-T細胞療法の強化," Frontiers in Immunology, frontiersin.orgEMAとFDAはいずれも直交的なオフターゲット評価を求めており、前臨床タイムラインを延長し、ガイド再設計サイクルの冗長性を強いています。これらの追加ステップは先行者優位を遅らせ、gRNA市場の成長を一時的に抑制しています。

複雑な知的財産の状況

カリフォルニア大学対Broad Institute訴訟の連邦差し戻しにより基本的な権利主張が再び開かれ、gRNA市場全体で使用される主要配列モチーフに関連する法的費用とロイヤルティが上昇しています。重複する特許は世界で11,000件を超え、新規参入者の実施可能性分析を複雑にしています。独占期間後に開放されるライセンスモデルは進歩的ではあるものの、多くの法域で二重の権利を必要とし、参入障壁を高めています。ノーベル賞受賞者による特定の欧州特許取り消しの決定は、地域の商業化スケジュールを停滞させる可能性のある追加的な不確実性をもたらしています。したがって、この法的迷路はgRNA市場のCAGRに測定可能な下押し圧力を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:品質要求の高まりの中で合成ガイドがリーダーシップを維持

合成フォーマットは2024年のgRNA市場の45.8%を占めました。これはcGMP適合性、バッチ一貫性、厳格な長さ許容差が規制要件に合致しているためです。マルチプレックスライブラリーは最速の17.7%CAGRを記録しており、創薬可能な経路を明らかにするプールノックアウトスクリーンに対する製薬需要を反映しています。Cas-RNA事前組み立てを提供するRNP複合体は、短時間の細胞曝露が遺伝毒性を軽減するエクスビボ細胞療法ワークフローで支持を得ています。IVTガイドは低予算研究において依然として人気がありますが、不均一性と残留テンプレート汚染物質が規制された試験への浸透を制限しています。酵素合成はホスホラミダイト廃棄物流を排除し、gRNA市場の大量購入者から将来の受注を獲得できるグリーンな挑戦者として位置づけられています。

第二世代の化学的修飾はインビボ半減期を延長し、全身投与を肝臓の制約から解放して治療用途を拡大し、非肝臓疾患に関連するgRNA市場規模を拡大しています。プラスミドエンコード構造体はニッチな細胞株作製に使用されますが、商業的規模に達することはほとんどありません。純粋プレイサプライヤーであるSynthego社の経営破綻とEditCo Bioによる資産取得は、gRNA市場のベンダーリストを変える可能性が高い統合の力を示しています。

用途別:ゲノム編集が首位を維持しながら細胞療法が加速

ゲノム編集は、標準化された実験プロトコル、豊富な設計ソフトウェア、定着した学術カリキュラムの強みにより、2024年のgRNA市場規模の52.8%のシェアを維持しました。しかし、細胞・遺伝子療法ラインは27.4%のCAGRを記録しており、FDAが今世紀中頃にかけて年間10~20件の承認を見込んでいることが追い風となっています。各自家製品は臨床グレードのガイドをミリグラム単位で消費し、患者1人あたりの収益貢献を押し上げています。

Cas13aを使用した診断アッセイは、増幅不要のウイルス検出のためのコラテラル切断を活用し、室温安定型ガイド製剤に依存するヘルスケアサブセグメントを創出しています。形質重視の規制に支えられた農業バイオテクノロジーは、キログラムスケールのガイドプールへの長期的な需要を育んでいます。次世代シーケンシングに支えられた機能ゲノミクススクリーンは、製薬創薬部門における高ライブラリー回転率を維持しています。ガイド効率を反復的に改善するAIプラットフォームは、gRNA市場内でベンダーロイヤルティを固定化するデータフライホイールを生み出しています。

エンドユーザー別:学術センターが量を支え、バイオファーマがマージンを牽引

学術機関は2024年のgRNA市場シェアの40.4%を占め、助成金主導の購買サイクルと共有リソースのコア施設を反映しています。バイオファーマ企業は取引件数では少ないものの、臨床試験向けGMP検証済みガイドの高マージン購入により最強の19.0%CAGRを記録しています。CROは設計から投与までのパッケージを提供することで創薬と開発を橋渡しし、社内専門知識を持たないベンチャー支援スタートアップを引き付けています。病院検査室はCRISPR診断の採用を開始し、将来の需要の種をまいています。農業産業企業は種子系統編集のためにバルク発注を行い、単位コストを削減しながらgRNA市場全体の量を押し上げています。

地域分析

北米は2024年のgRNA市場の48.5%を獲得し、FDAの承認、連邦助成金、ボストンとベイエリアの密集したバイオテクノロジークラスターに支えられています。200社以上の米国企業が遺伝子編集分野で事業を展開しており、ガイドサプライヤーにとって強固な国内顧客リストを形成しています。農業分野におけるカナダの規制の明確さが、作物向けガイドの追加的な量をもたらしています。

アジア太平洋は最速の18.6%CAGRを記録しており、中国・日本・インドの規制当局が遺伝子編集をトランスジェネシスと区別する科学的根拠に基づく枠組みを採用しています。中国の地方助成金が新たなCRISPR産業パークに資金を提供し、日本の知的財産高等裁判所が2025年7月に下した判決が国内のライセンス行動に影響を与えています。インドは生物安全性評価を米国の先例に合わせ、輸入ラインを円滑化し、多国籍企業の設立を促しています。

欧州はgRNA市場において規模は大きいものの成長は緩やかなノードにとどまっています。欧州特許庁による2024年3月のBroad権利主張の再認定により実施可能性が明確化され、一部の慎重なプログラムが前進しています。欧州議会のNGT推進姿勢は植物承認に対するより軽い規制アプローチを示唆していますが、加盟国固有の事情が依然として行政上の遅延をもたらしています。スイスと英国は独立した規制体制を活用して臨床グレード製造を迅速化し、欧州gRNA市場への代替的な入口を提供しています。

競合状況

gRNA市場は中程度に分散しており、上位5社が世界供給量の約40%を支配していると推定されます。DanaherやThermo Fisher Scientificなどの大手コングロマリットは、統合されたポートフォリオを活用して設計ソフトウェア、試薬、分析をバンドル提供し、中堅企業に価格圧力をかけています。Synthego社の2025年5月の連邦破産法第11章申請は、独立したRNA施設の資本集約性を浮き彫りにし、資金力のある戦略的企業が経営難の資産を取得する統合の波を示唆しています。

戦略的協業が差別化を形成しています。RegeneronとMammothは独占的なガイド供給契約に結びついた超小型ヌクレアーゼシステムを共同開発し、定期的な受注を確保しています。IntelliaとReCodeは編集化学とデリバリーベクターを組み合わせ、資産固有の契約にガイド配列を組み込んでいます。特許の複雑さは広範なIPポートフォリオを持つ既存企業に有利であり、VertexのEditasとの5,000万米ドルのライセンス契約は先制的な実施可能性確保への支出を示しています。臨床GMP制約の負担が少ない農業サプライヤーはコストリーダーシップと地域固有の胚芽質専門知識で競争し、gRNA市場の低マージンセグメントにおいて多様なベンダーリストを維持しています。

コンプライアンス要件には、配列データベースのサイバーセキュリティに関するFDA新草案ガイダンスへの準拠が含まれるようになり、サプライヤーはITスタックを強化することを余儀なくされています。AI駆動型設計ポータルを統合した企業は、パフォーマンスデータが改善されたサービスにフィードバックされるため、顧客維持率が高く、gRNA市場における差別化要因となっています。ラテンアメリカとアフリカの地域メーカーは地域固有の作物ポートフォリオを維持し、統合に向けたグローバルな潮流とのバランスを保っています。

gRNA産業リーダー

Thermo Fisher Scientific

Danaher Corp.

Merck KGaA

Synthego Corporation

Agilent Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:BioSpringは世界最大級のRNA製造複合施設の建設計画を発表しました。この施設では医薬品グレードのガイドRNAおよびその他の治療用オリゴヌクレオチドを製造する予定です。

- 2025年4月:AIRNAはシリーズBラウンドで1億5,500万米ドルを調達しました。この投資により、主力RNA治療薬(ATTD)の中期試験への進展とガイドRNA活用療法のパイプライン拡大が促進されます。

- 2025年2月:Agilent Technologiesは治療グレード核酸向けの米国・欧州施設拡張に7億2,500万米ドルを投資すると発表しました。同社はCRISPRガイドRNAを優先的な産出物として明確に特定しています。

グローバルgRNA市場レポートの調査範囲

| 合成gRNA |

| インビトロ転写(IVT)gRNA |

| プラスミドエンコードgRNA構造体 |

| RNP複合体(gRNA+Cas) |

| マルチプレックスgRNAライブラリー |

| ゲノム編集 |

| 機能ゲノミクススクリーン |

| 診断 |

| 細胞・遺伝子療法 |

| 農業バイオテクノロジー |

| 学術・研究機関 |

| バイオテクノロジー・製薬企業 |

| 受託研究機関(CRO) |

| 病院・診断検査室 |

| 農業産業企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 合成gRNA | |

| インビトロ転写(IVT)gRNA | ||

| プラスミドエンコードgRNA構造体 | ||

| RNP複合体(gRNA+Cas) | ||

| マルチプレックスgRNAライブラリー | ||

| 用途別 | ゲノム編集 | |

| 機能ゲノミクススクリーン | ||

| 診断 | ||

| 細胞・遺伝子療法 | ||

| 農業バイオテクノロジー | ||

| エンドユーザー別 | 学術・研究機関 | |

| バイオテクノロジー・製薬企業 | ||

| 受託研究機関(CRO) | ||

| 病院・診断検査室 | ||

| 農業産業企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

gRNA市場はどのくらいの速さで拡大していますか?

収益は2025年から2030年にかけて18.4%のCAGRで成長し、16億4,000万米ドルに達します。

現在のgRNA市場をリードしている製品タイプはどれですか?

合成ガイドはバッチ一貫性がGMP要件に合致しているため、45.8%のシェアを占めています。

マルチプレックスgRNAライブラリーの需要が高い理由は何ですか?

製薬創薬チームがプールされた遺伝子機能スクリーンに使用しており、17.7%のCAGRを牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋は中国・日本・インドが遺伝子編集規制を自由化するにつれて18.6%のCAGRで成長する見込みです。

特許紛争はgRNAの価格にどのような影響を与えますか?

UC-Broad訴訟の継続によりライセンスコストが上昇し、全体のCAGRポテンシャルが2.1%削減されています。

最終更新日: