医療向けグリーンITソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

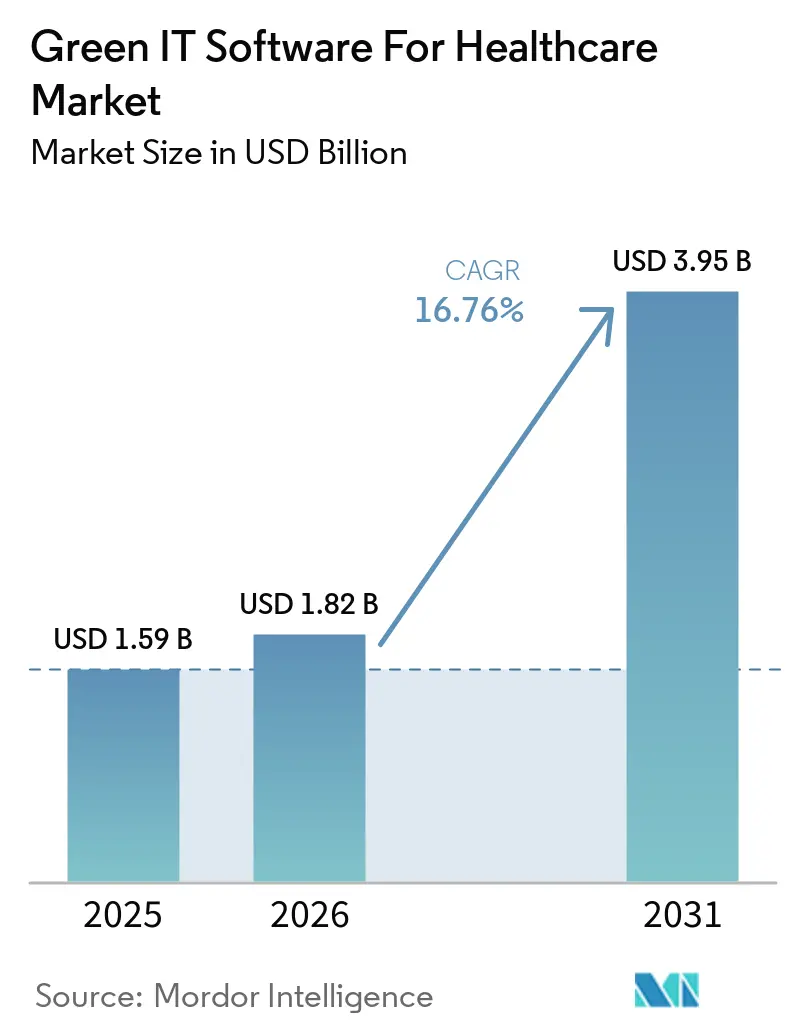

| 市場規模 (2026) | 1.82 十億米ドル |

| 市場規模 (2031) | 3.95 十億米ドル |

| 成長率 (2026 - 2031) | 16.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

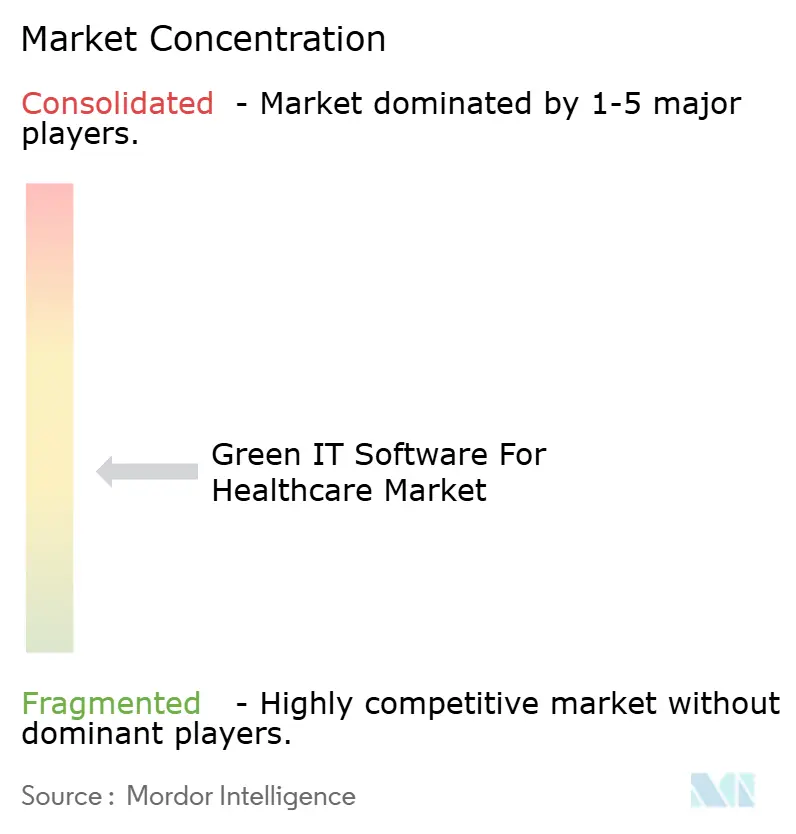

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療向けグリーンITソフトウェア市場分析

医療向けグリーンITソフトウェア市場規模は、2025年の15.9 ビリオン 米ドルから2026年には18.2 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 16.76%で成長して2031年には39.5 ビリオン 米ドルに達する見込みです。病院、支払者、その他の医療機関がデジタル資産のエネルギーおよび排出量への影響をより一貫した方法で測定することへの圧力が高まっているため、需要が増加しています。電子カルテ、画像診断プラットフォーム、遠隔モニタリング、AIを活用したワークフローの拡大により、ITサステナビリティは狭い施設管理の問題ではなく、取締役会レベルの課題となっています。監査対応の開示をサポートするソフトウアがベンダー資格審査およびコンプライアンス活動の一部となりつつあるため、調達に連動したカーボンレポーティング規則も購買行動を変えています。医療向けグリーンITソフトウェア市場は、クラウド移行と臨床業務内のAIワークロードのカーボンコストを把握する必要性からも支持を得ています。競争は専門的なカーボンプラットフォームと大手エンタープライズソフトウェアプロバイダーに分散しており、医療ワークフロー、排出量追跡、規制レポーティングを単一の使いやすいシステムに統合できるベンダーには成長余地が残されています。

主要レポートのポイント

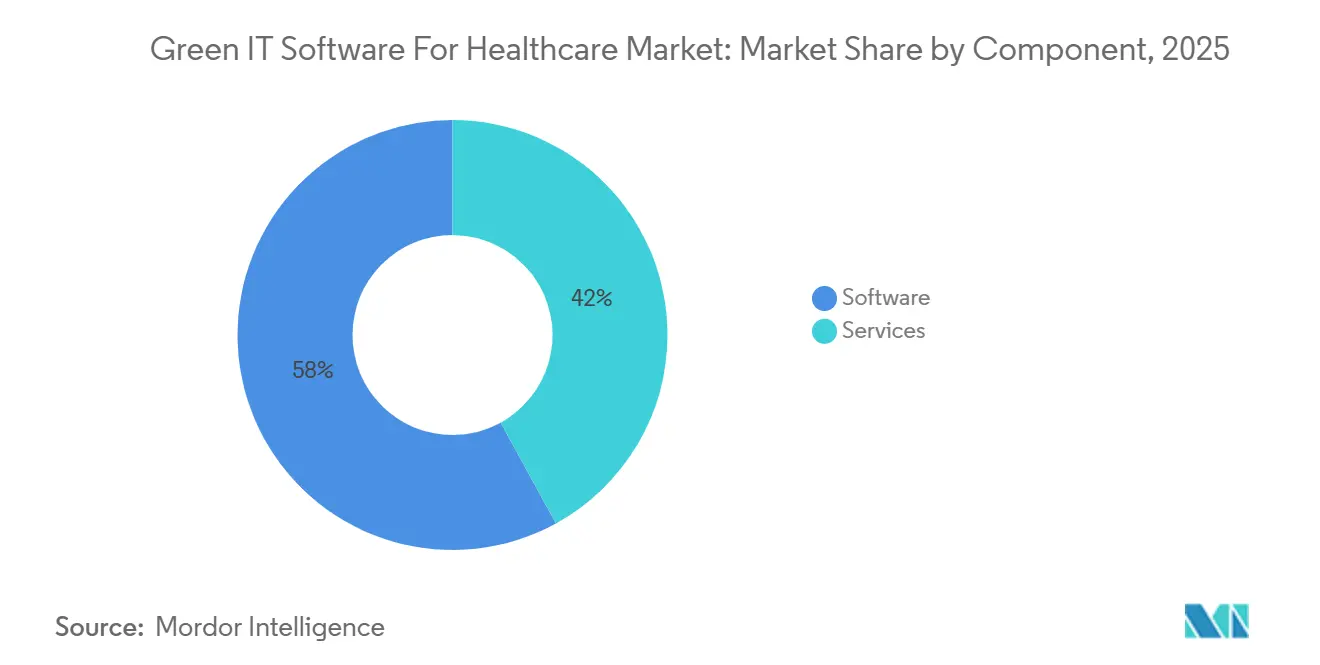

- コンポーネント別では、ソフトウェアが2025年に58%のシェアを占め、サービスは医療向けグリーンITソフトウェア市場において2031年までCAGR 18.12%で拡大する見込みです。

- 展開モード別では、クラウドベースの展開が2025年に市場の64%を占め、ハイブリッド展開は2031年までCAGR 17.50%で成長する見込みです。

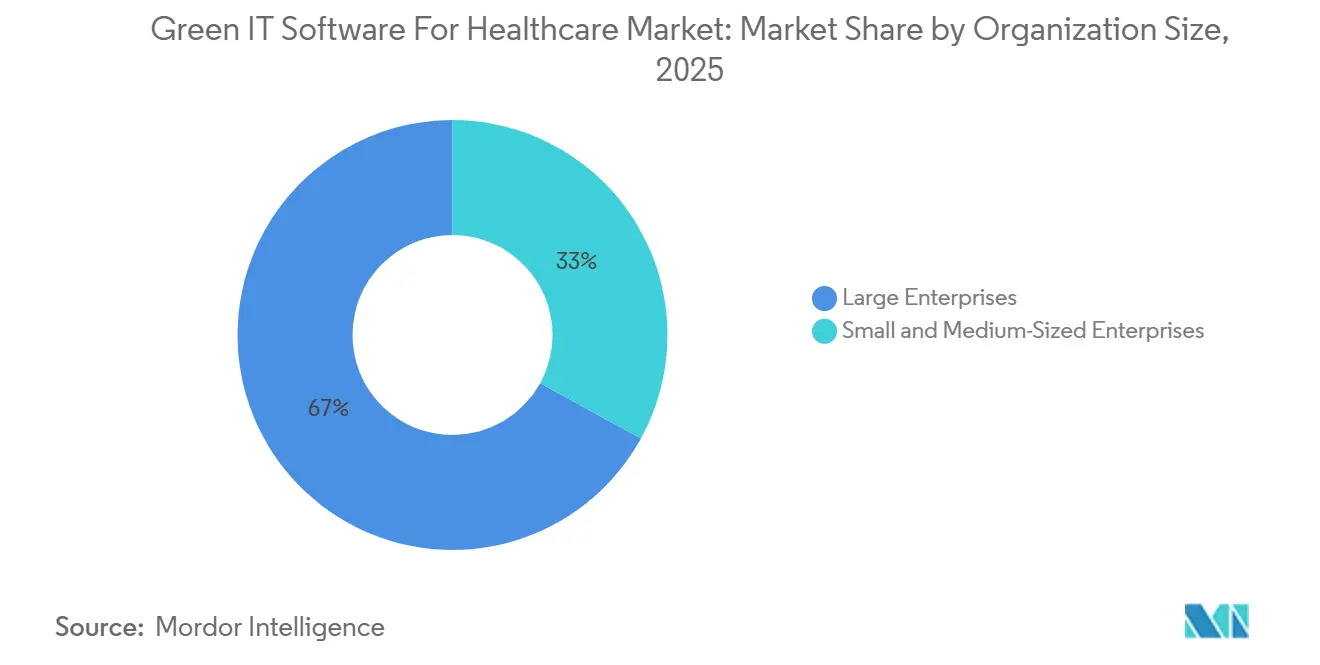

- 組織規模別では、大企業が2025年に67%のシェアを占め、SMEは2031年までCAGR 17.27%で拡大する見込みです。

- アプリケーション別では、ESGレポーティングおよび規制コンプライアンスがアプリケーション領域をリードし、2031年までCAGR 19.12%で成長する見込みです。

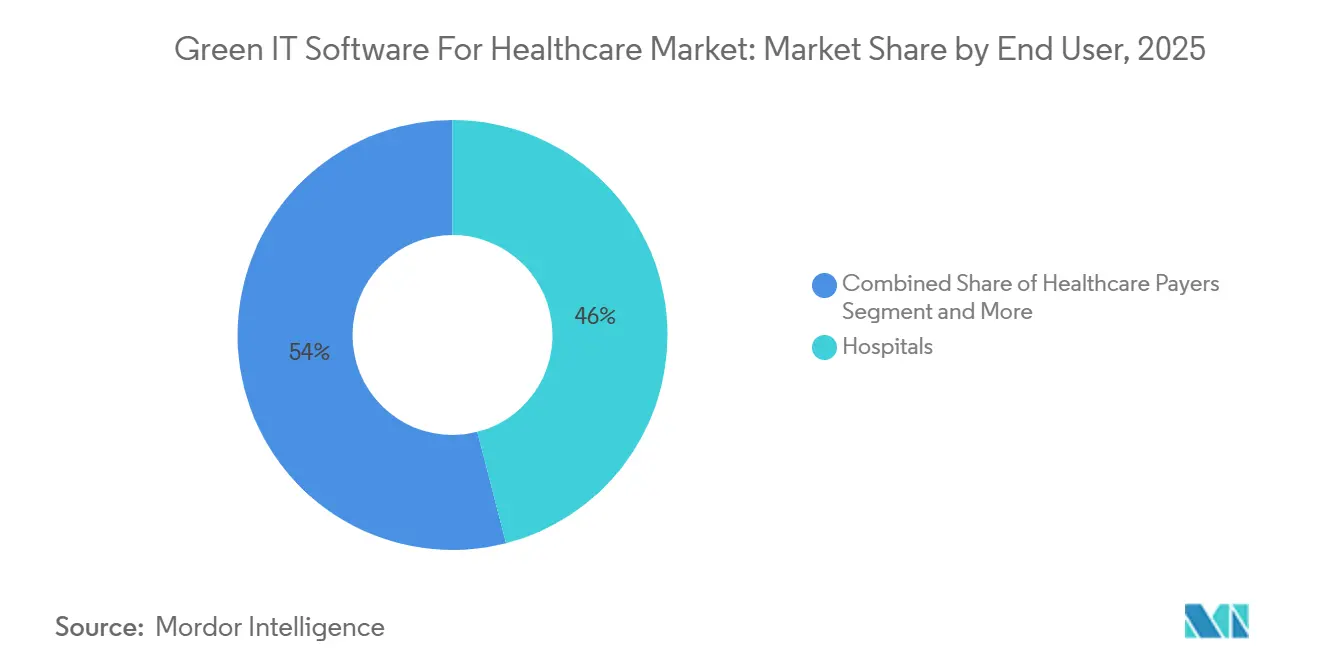

- エンドユーザー別では、病院が2025年に46%のシェアを占め、医療支払者は2031年までCAGR 18.80%で成長する見込みです。

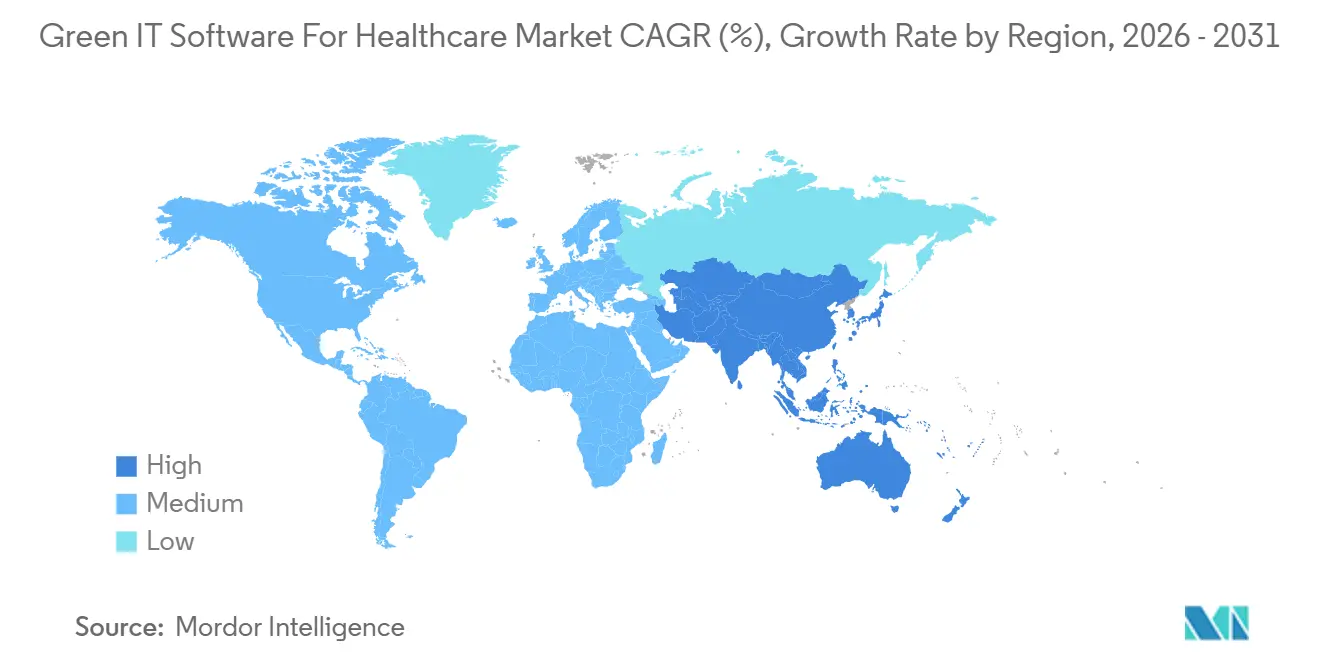

- 地域別では、北米が2025年に38%のシェアを占め、アジア太平洋地域は2031年までCAGR 17.85%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル医療向けグリーンITソフトウェア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医療デジタル資産全体にわたるエネルギーコスト上昇圧力 | +3.2% | グローバル | 短期(2年以内) |

| 医療システム調達に連動したカーボンレポーティング要件 | +3.0% | 北米およびヨーロッパ | 短期(2年以内) |

| 低排出ITオペレーションに向けたクラウド移行需要 | +2.6% | グローバル | 中期(2〜4年) |

| 医療におけるサステナブルなAIおよびデータセンターワークロードの必要性 | +2.3% | アジア太平洋地域中心、北米への波及 | 中期(2〜4年) |

| IT効率を臨床レジリエンスに結びつける病院ESG予算 | +1.5% | 北米およびヨーロッパ | 中期(2〜4年) |

| 監査対応サステナビリティアナリティクスへの需要拡大 | +1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

医療デジタル資産全体にわたるエネルギーコスト上昇圧力

画像診断ストレージ、臨床サーバー、接続されたデジタルワークフロー全体での電力使用量の増加により、医療向けグリーンITソフトウェア市場はプロバイダーの取締役会にとってより緊急性の高い課題となっています。2025年にEuropean Radiologyに掲載された研究では、長期的なCTデータストレージがストレージシステム、サーバー、ネットワークインフラ全体で相当量の電力を消費することが示され、病院にサステナビリティ対策のための明確な運用ベースラインが提供されました。デジタルケアが拡大するにつれ、エネルギー管理とカーボン追跡は別々のチームではなく、同じ運用ワークフロー内に位置づけられるようになっています。この変化は、資産選択、ワークロード配置、レポーティング出力を単一システムに統合できるプラットフォームを有利にします。直接的な効果として、エネルギーがどこで消費されているかを示し、運用上の変更によってコストと排出量の両方を削減できる方法を示すソフトウェアへの需要が高まっています。

医療システム調達に連動したカーボンレポーティング要件

調達規則は、医療向けグリーンITソフトウェア市場を任意支出から契約連動支出へと移行させています。2026年4月6日より、NHSサプライチェーンはサプライヤーに対し、エバーグリーン・サステナブル・サプライヤー・アセスメント・レベル1の完了と、スコープ1、スコープ2、および関連するスコープ3排出量をカバーするPPN 006準拠のカーボン削減計画の保持を義務付けました。[1]英国医療貿易協会、「2026年4月以降のNHSテンダーに向けたエバーグリーン・サステナブル・サプライヤー・アセスメント・レベル1」、英国医療貿易協会、bhta.com この要件は、カーボンデータ収集を通常のベンダー資格審査、更新、入札活動に組み込むため重要です。Journal of Medical Internet Researchはまた、英国のプライマリケアにおける未実証の生成AIが、AI関連排出量が現在の開示に一貫して捕捉されていないためレポーティングギャップを生じさせていることを記録しています。調達基準と開示要件が同時に厳格化されるにつれ、監査対応レポーティングをサポートするプラットフォームは医療予算への明確な参入経路を得ることになります。

低排出ITオペレーションに向けたクラウド移行需要

クラウド移行は医療向けグリーンITソフトウェア市場の状況を変えており、カーボン効率がITプランニングにおいてコストおよびレジリエンスと並んで位置づけられるようになっています。2025年のEuropean Radiologyの研究では、従来のヨーロッパのデータセンターの電力使用効率(PUE)の平均が1.8であるのに対し、ハイパースケールクラウドプロバイダーは1.2を下回る水準で運用できることが報告されました。このギャップは、医療システムがエネルギー集約型のローカル資産からサステナビリティアナリティクスおよび関連ワークロードを移行させる測定可能な理由を提供します。倉敷中央病院は2025年3月に電子カルテ環境をNutanix Cloud Platformに移行し、クラウドモダナイゼーションとサステナビリティ目標が同一プログラム内で推進できることを実証しました。[2]Journal of Medical Internet Research、「NHS内のカーボンレポーティング慣行、人工知能に関連する排出量と省略」、Journal of Medical Internet Research、jmir.org 医療向けグリーンITソフトウェア市場は、移行前後の排出量を比較し、内部監視のために結果を文書化するツールをプロバイダーに提供することで恩恵をもたらします。

医療におけるサステナブルなAIおよびデータセンターワークロードの必要性

AI導入は医療向けグリーンITソフトウェア市場内に新たな需要層を生み出しており、モデルのトレーニングと推論が医療ITに独自のエネルギー負荷を加えています。Journal of Medical Internet Researchは、単一の複雑なAIクエリがスマートフォンを11回充電するのと同量のエネルギーを使用し、20ミリリットルの冷却水を必要とする可能性があること、またChatGPTが従来のウェブ検索の15倍のエネルギーを消費し得ることを報告しました。[3]Nutanix、「倉敷中央病院ケーススタディ」、Nutanix、nutanix.com カリフォルニア大学バークレー校のSAHAIフレームワークは、臨床AIデプロイメントのためのモデルレベルのカーボンアカウンティングを概説することでこの問題に対応しました。このアプローチが重要なのは、汎用ESGツールは通常、企業排出量をより高いレベルで報告し、臨床環境内のAIワークロード強度を分離しないためです。モデル、ワークロードタイプ、使用頻度別に排出量を帰属させることができるベンダーは、医療AIのデプロイメントが拡大するにつれて差別化された立場を確立できます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床システムと非臨床システムにわたるサステナビリティデータの断片化 | -2.5% | グローバル | 中期(2〜4年) |

| 中規模プロバイダー向けグリーンITのROIベンチマーキングの弱さ | -2.0% | 北米およびヨーロッパ | 中期(2〜4年) |

| 実装の複雑性を高めるサイバーセキュリティおよびプライバシー管理 | -1.6% | グローバル | 短期(2年以内) |

| レガシーEMRおよび施設システムとの統合の困難さ | -1.3% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床システムと非臨床システムにわたるサステナビリティデータの断片化

サステナビリティ記録が臨床、施設、調達、エンタープライズソフトウェアシステムに分散しているため、断片化したデータは医療向けグリーンITソフトウェア市場における最大の障壁であり続けています。病院はエネルギー、資産、運用データを別々の環境に保管していることが多く、一貫した排出量ベースラインの作成が遅れます。この脆弱な出発点はレポーティングをより困難にし、特に組織が複数サイトにわたる単一ビューを求める場合、プラットフォームの展開サイクルを長引かせます。Sana Kliniken AGが2025年にESGデータ管理のためにosapiens に移行したことは、大規模オペレーターが断絶したワークフローに依存するのではなく、エンタープライズシステムを正式化している理由を示しています。データモデルとインターフェースがより標準化されるまで、医療向けグリーンITソフトウェア市場はマルチサイトプロバイダーおよび中規模機関での採用が遅れるでしょう。

中規模プロバイダー向けグリーンITのROIベンチマーキングの弱さ

ROIベンチマーキングは、特に全国規模の病院ネットワークの規模を持たない中規模プロバイダーにとって、医療向けグリーンITソフトウェア市場において依然として不均一です。大規模システムは、ソフトウェア、統合、ガバナンスコストをより広いインフラとより多くのレポーティング義務に分散させることができます。小規模プロバイダーは、特に予算が臨床技術支出と競合する場合、プラットフォーム購入を承認する前により明確な回収事例を必要とすることが多いです。このギャップは、ベンダーがコンプライアンス対応、クラウド最適化、機器ライフサイクル計画などのより狭いユースケースを通じて価値を証明しなければならないため、販売サイクルを延ばします。結果として、需要は存在するものの、最大かつ最もリソスが豊富な組織以外では転換が遅い市場となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの成長はより成熟した購買パターンを反映

ソフトウェアは2025年に市場の58%を占め、サービスは2031年までCAGR 18.12%で成長する見込みです。医療向けグリーンITソフトウェア市場において、医療購買者は一度限りのコンサルティングではなく、文書化され継続的に更新されるプラットフォームを必要とするため、ソフトウェアは構造的な基盤として残りました。この立場は、レポーティング期間にわたって繰り返し可能なデータ収集、監査サポート、ワークフローの一貫性を要求する開示要件によって強化されています。医療向けグリーンITソフトウェア業界において、これによりソフトウェアは他の実装・アドバイザリーサービスが周囲に位置するベースレイヤーとなっています。

医療向けグリーンITソフトウェア市場において、統合、設定、検証、レポーティングサポートが多くの購買者にとって依然として不可欠であるため、サービスは最も速い拡大が見込まれています。開示範囲がサプライチェーンデータ、AI関連排出量、マルチフレームワークレポーティングを含むように拡大するにつれ、組織はソフトウェアの出力を使用可能なコンプライアンス記録に変換するためのより多くの支援を必要としています。SAP SEは2026年5月に、新しいサステナビリティAIエージェントが包装コンプライアンス時間を50%以上削減し、シナリオシミュレーション時間を1日から20分に短縮できると発表し、ベンダーが以前はより深いサービス関与を必要としていた作業を自動化していることを示しました。[4]SAP SE、「自律型エンタープライズ、新しいサステナビリティAIエージェント」、SAP ニュースセンター、news.sap.com このパターンは、近い将来サービス需要が強く維持されるものの、その作業の多くが徐々に自動化によって形成されることを示唆しています。

展開モード別:クラウドのリーダーシップとハイブリッドの成長が採用を定義

クラウドベースの展開は2025年の医療向けグリーンITソフトウェア市場規模の64%を占め、ハイブリッド展開は2031年までCAGR 17.50%で成長する見込みです。クラウドはサステナビリティアナリティクスをエネルギー集約型のローカルインフラから移行させる動きと一致しているため、最大のモードであり続けました。多くの医療機関が臨床システム、建物管理、機密データ環境へのローカル接続を依然として必要としているため、ハイブリッドはより速成長しています。医療向けグリーンITソフトウェア市場では、中央レポーティングツールと制御されたローカルデータアクセスを組み合わせたアーキテクチャへの持続的な需要が生まれています。

オンプレミス展開は相対的な比重を失っていますが、厳格なレイテンシ、プライバシー、内部管理要件が残る場合には依然として役割を持っています。倉敷中央病院の2025年3月のNutanix Cloud Platformへの移行は、医療プロバイダーがより広いITサステナビリティ目標をサポートしながらコアシステムをモダナイズできることを示しました。実際的な効果として、多くの購買者が段階的な移行モデルを経ているため、レガシーとクラウドの間で単純な選択をしているわけではありません。したがって、医療向けグリーンITソフトウェア市場は、既存の臨床業務を中断することなく混在環境をサポートできるベンダーを優遇します。

組織規模別:大企業がリードし、SMEはより小さなベースから速く成長

大企業は2025年に医療向けグリーンITソフトウェア市場シェアの67%を占め、SMEは2031年までCAGR 17.27%で拡大する見込みです。大規模組織は、より大きな資本予算、内部サステナビリティチーム、および正式なレポーティング義務への直接的な関与を持つためリードしています。また、新しい排出量ツールが追加される際の展開摩擦を低減できる、より深いエンタープライズデータスタックの恩恵も受けています。したがって、医療向けグリーンITソフトウェア業界は、現在の採用段階では大規模オペレーターに傾いています。

医療向けグリーンITソフトウェア市場において、調達圧力が主要な医療システムからより小さなサプライヤーやサービスパートナーへと流れ込んでいるため、SMEの成長が高まっています。大規模購買者がベンダーに構造化されたカーボン計画と開示サポートを求める場合、小規模組織はフルエンタープライズプラットフォームをまだ必要としていなくても対応しなければなりません。2026年4月のNHSサプライチェーンによるエバーグリーン・サステナブル・サプライヤー・アセスメント・レベル1の要件は、この下流圧力に具体的な運用トリガーを提供しています。このダイナミクスは、広範なエンタープライズ展開を必要とせずに定義されたレポーティング問題を解決する、軽量なサブスクリプションモデル、コンプライアンス重視のモジュール、および提供物を優遇します。

アプリケーション別:プラットフォームが意思決定支援を追加する中でレポーティングが中心に

ESGレポーティングおよび規制コンプライアンスは2031年までCAGR 19.12%で成長する見込みであり、医療向けグリーンITソフトウェア市場のリードアプリケーションであり続けます。ほとんどの医療機関がサステナビリティソフトウェアの旅を開示、監査準備、ポリシー整合から始めるため、このアプリケーションはコアレイヤーとして機能します。スコープ1およびスコープ2の測定がほとんどのレポーティングプログラムの基盤であり続けるため、カーボンフットプリント管理は僅差で続いています。AIとデジタルストレージの拡大により、ワークロードレベルの排出量が日常業務においてより可視化されるにつれ、ITインフラのサステナビリティも注目を集めています。

医療向けグリーンITソフトウェア市場における方向性は、統合されたレポーティング、ベンチマーキング、ワークフロー自動化に向かっています。富士通は2026年5月にAI搭載の非財務ESG開示分析サービスを開始し、日本の上場企業1,000社以上のサステナビリティデータを活用して、組織がESG開示をピアや評価基準と比較できるようにし、レポーティングツールが収集を超えて比較分析へと移行していることを示しました。SAP SEのサステナビリティAIエージェントも同じ変化を示しており、より速いシナリオモデリングと手動コンプライアンス作業の削減に焦点を当てています。結果として、単に排出量データを保存するのではなく、開示を説明し、ベンチマーク化し、運用化するツールをますます重視する市場となっています。

エンドユーザー別:病院が需要を支え、支払者が加速

病院は2025年のエンドユーザー需要の46%を占め、医療支払者は2031年までCAGR 18.80%で成長する見込みです。病院は画像診断アーカイブ、ローカルサーバー、接続デバイス、ネットワークインフラを含む最も重いフィジカルIT資産を運用しているため、最大のユーザーであり続けました。支払者のニーズはより多くの場合ソフトウェア中心であり、フィジカル資産の最適化への依存度が低いため、支払者はより速く成長しています。医療向けグリーンITソフトウェア市場において、これにより支払者の展開はレポーティングの観点から開始しやすく、拡張しやすくなっています。

2025年のEuropean Radiologyの研究は、長期CTデータ保存におけるストレージシステム、サーバー、ネットワークの役割を示すことで、病院ITエネルギー使用の正確な見解を提供しました。[5]Springer Nature、「CTの長期データストレージによる温室効果ガス排出量と軽減戦略」、European Radiology、springer.com このエビデンスは、病院需要が医療向けグリーンITソフトウェア市場の商業的中心を形成し続ける理由を説明するのに役立ちます。ライフサイエンス組織は、より広いバリューチェーンと正式なESGプログラムにわたって構造化された排出量データを必要とするため、財務的に重要であり続けます。医療向けグリーンITソフトウェア業界は、調達規則と親システムの要件が主要な病院グループを超えて広がるにつれ、外来ケアセンターや診断施設にも徐々に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の医療向けグリーンITソフトウェア市場シェアの38%を占めました。この地域は、エンタープライズソフトウェアベンダーの強固な基盤、大規模な統合医療システム、成熟したデジタルインフラを組み合わせているためリードしました。サステナビリティプログラムがクラウドモダナイゼーション、債券審査、エンタープライズレポーティングニーズとますます交差しているため、米国が中核的な需要センターであり続けました。メイヨークリニックとMicrosoft Corporationは2026年6月に医療向けフロンティアAIモデルを開発するための戦略的コラボレーションを発表し、米国の大規模ケアシステムとテクノロジー企業がより強力なカーボン監視を必要とするデジタルワークロードを推進していることを強調しました。したがって、医療向けグリーンITソフトウェア市場は、他のほとんどの地域よりも北米においてより運用的に成熟しています。

ヨーロッパは医療向けグリーンITソフトウェア市場において第2位の地域ブロックであり続けました。この地域の需要は、義務的なサステナビリティレポーティング、調達に連動した開示要件、および監査可能なエンタープライズデータへのより広い圧力によって形成されています。大規模な医療システムは、断片化したサステナビリティワークフローから、繰り返し可能なレポーティングサイクルをサポートできる正式なソフトウェア環境へと移行しています。Sana Kliniken AGの2025年のESGデータ管理のためのosapiens採用は、主要な病院オペレーターがこれらの要件をエンタープライズシステムに組み込んでいることを示しました。この地域の購買パターンは、別の断絶したレポーティングレイヤーを作成することなく、ガバナンス、排出量アカウンティング、運用統合を組み合わせることができるプラットフォームを優遇します。

アジア太平洋地域は2031年までCAGR 17.85%で拡大する見込みであり、医療向けグリーンITソフトウェア市場において最も速く成長する地域となっています。成長は、開示要件の高まり、クラウドモダナイゼーション、ESGレポーティングニーズに連動したローカルソフトウェア開発によって支えられています。富士通の2026年5月のAI搭載ESG開示分析サービスの開始と倉敷中央病院の以前のクラウド移行は、日本においてレポーティングとデジタルインフラの変化が同時に進んでいることを示しています。南米、中東、アフリカは現在の価値では小規模ですが、多国籍医療グループがローカル業務全体にエンタープライズサステナビリティプログラムを拡大する中で、採用は引き続き進んでいます。

競合状況

医療向けグリーンITソフトウェア市場は依然として中程度に断片化しており、すべてのユースケースにわたって決定的な地位を占める単一のベンダーは存在しません。競争は、専用に構築されたクライメートプラットフォームと、すでに医療データ環境内で運用している大手エンタープライズソフトウェア企業に分かれています。専用ベンダーはカーボンアカウンティング手法と開示ワークフローの深さをもたらし、既存プレイヤーはより広い統合能力と確立された顧客関係をもたらします。医療購買者はしばしば技術的な排出量ロジックとエンタープライズシステムへの実用的なリンクの両方を必要とするため、この分断は重要です。コンプライアンス、クラウド移行、AI監視、施設連動レポーティングがまだ一つの標準的な製品モデルにきれいに収まっていないため、医療向けグリーンITソフトウェア市場には複数のベンダータイプの余地が残されています。

医療向けグリーンITソフトウェア市場において、より広いソフトウェアプラットフォーム内でサステナビリティ作業を自動化することが明確な戦略の一つです。SAP SEは2026年5月に、サステナビリティAIエージェントが包装コンプライアンス時間を50%以上削減し、シナリオシミュレーション時間を1日から20分に短縮し、包装コンプライアンスエラーを20%以上削減できると述べました。富士通は2026年5月に同様の方向性でAI搭載ESG開示分析サービスを開始し、組織がピアや評価基準に対して開示を比較できるよう支援しました。これらの動きは、ベンダーがデータキャプチャだけでなく、スピード、ワークフロー自動化、解釈においても競争していることを示しています。医療向けグリーンITソフトウェア市場は、手動レポーティング作業を削減し、生データから取締役会向け出力への道を短縮するプラットフォームをますます評価しています。

もう一つの戦略は、医療向けグリーンITソフトウェア市場において、グリーンIT機能をより広いデジタルヘルスおよびクラウドプログラムに結びつけることです。SAP SEとFresenius は2026年1月に、SAP Business SuiteとSAP Business AIを使用してスケーラブルなAI支援医療プラットフォームを構築するための戦略的パートナーシップを発表し、サステナビリティ志向のデータ管理をより広いケアプロセスのデジタル化に結びつけました。メイヨークリニックとMicrosoft Corporationも2026年6月に医療向けフロンティアAIモデルを開発するためのコラボレーションを発表し、高度なデジタルワークロードのエネルギーおよびカーボン影響への強力な可視性の必要性を強化しました。したがって、医療向けグリーンITソフトウェア市場は、監査対応レポーティングを臨床システムデータ、クラウドアーキテクチャ、AIワークロード測定と接続できるスペシャリストにとってのホワイトスペースを依然として提供しています。

医療向けグリーンITソフトウェア業界リーダー

Watershed, Inc.

Persefoni AI, Inc.

Sweep SAS

Normative AB

Plan A Earth GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:メイヨークリニックとMicrosoft Corporationは、Azure Foundryでホストされグローバルに提供される医療向けフロンティアAIモデルを開発するための戦略的コラボレーションを発表しました。この規模での推論スケールの臨床AIの展開は、グリーンITプラットフォーム対応を求められるデータセンターエネルギーとカーボンフットプリンティングに関する直接的な説明責任の問題を提起します。

- 2026年5月:SAP SEは、2026年末までに一般提供に達するサステナビリティAIエージェントを発表し、包装コンプライアンス時間の50%以上の削減、シナリオシミュレーション時間の1日から20分への短縮、包装コンプライアンスエラーの20%以上の削減を実現します。この開発は、医療サプライチェーン内のグリーンITレポーティングワークフローの自動化を加速します。

- 2026年5月:富士通は、日本の上場企業1,000社以上のサステナビリティデータを活用したAI搭載の非財務ESG開示分析サービスを開始し、組織がESG開示をピアや格付け機関の基準と比較できるよう支援します。

- 2026年1月:SAP SEとFresensiusは、SAP Business SuiteとSAP Business AIを使用してスケーラブルなAI支援医療プラットフォームを構築するための戦略的パートナーシップを発表し、ケアチェーン全体での接続されたデータ駆動型医療プロセスとデジタルイノベーションを目指しています。

グローバル医療向けグリーンITソフトウェア市場レポートの範囲

医療向けグリーンITソフトウェア市場は、コンポーネント(ソフトウェアおよびサービス)、展開モード(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業およびSME)、アプリケーション(カーボンフットプリント、エネルギー最適化、ESGレポーティング、ITインフラ)、エンドユーザー(病院、外来、画像診断、支払者、ライフサイエンス)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| カーボンフットプリント管理 |

| エネルギーおよびリソース最適化 |

| ESGレポーティングおよび規制コンプライアンス |

| ITインフラサステナビリティ管理 |

| 病院 |

| 外来ケアセンター |

| 診断・画像診断センター |

| 医療支払者 |

| ライフサイエンス組織 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | カーボンフットプリント管理 | |

| エネルギーおよびリソース最適化 | ||

| ESGレポーティングおよび規制コンプライアンス | ||

| ITインフラサステナビリティ管理 | ||

| エンドユーザー別 | 病院 | |

| 外来ケアセンター | ||

| 診断・画像診断センター | ||

| 医療支払者 | ||

| ライフサイエンス組織 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

医療向けグリーンITソフトウェア市場の現在および将来の規模は?

医療向けグリーンITソフトウェア市場は2026年に18.2 ビリオン 米ドルと評価されており、2026年から2031年にかけてCAGR 16.76%で成長し、2031年までに39.5 ビリオン 米ドルに達する見込みです。

医療機関における医療向けグリーンITソフトウェアの需要を促進しているものは何ですか?

主な需要促進要因は、調達に連動したカーボンレポーティング、デジタルヘルスインフラの成長、クラウド移行、およびAIとデータ集約型臨床システムのエネルギー負荷の増大です。

この分野で最も速く成長しているアプリケーション領域はどれですか?

ESGレポーティングおよび規制コンプライアンスは最も速く成長しているアプリケーションであり、2031年までCAGR 19.12%が見込まれています。これは医療機関がより正式で監査対応の開示ツールを必要としているためです。

現在最も広く使用されている展開モデルはどれですか?

クラウドベースの展開は2025年に64%のシェアでリードしており、サステナビリティアナリティクスをエネルギー集約型のローカルインフラから移行させる動きを反映しています。

病院が最大のエンドユーザーであり続ける理由は何ですか?

病院は2025年のエンドユーザー需要の46%を占めました。これは、大規模な画像診断アーカイブ、サーバー、接続されたデジタルシステムを運用しており、相当なITエネルギーおよび排出量フットプリントを生み出しているためです。

最も速く成長している地域はどこで、その理由は何ですか?

アジア太平洋地域は2031年までCAGR 17.85%で成長する見込みであり、ESG開示ニーズの高まり、クラウドモダナイゼーション、AIを活用したレポーティングツールの利用拡大によって支えられています。

最終更新日: