中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.36 十億米ドル |

| 市場規模 (2031) | 3.36 十億米ドル |

| 成長率 (2026 - 2031) | 19.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

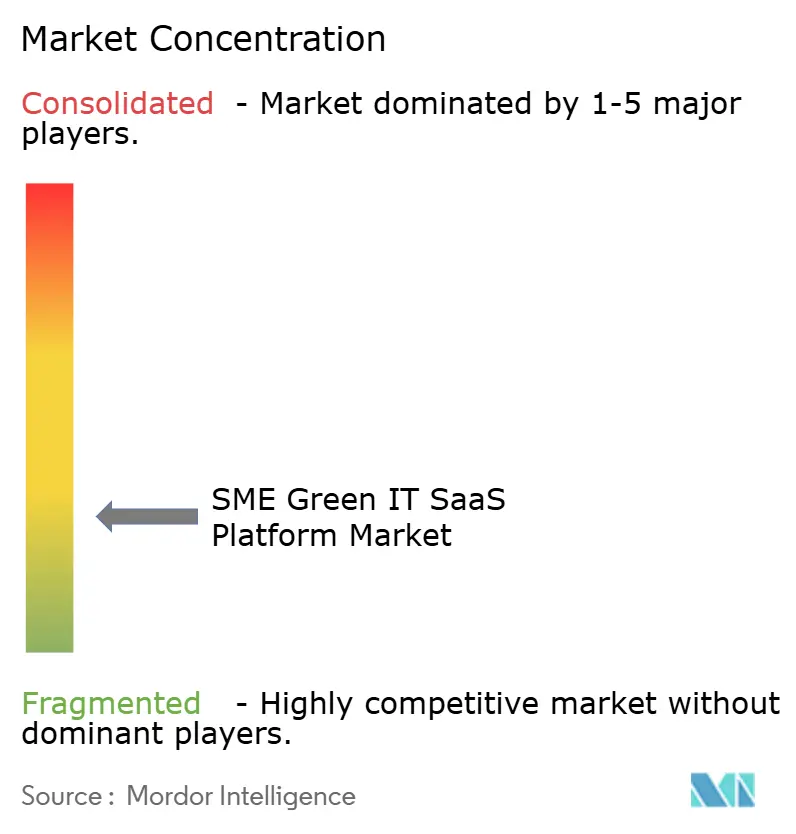

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場分析

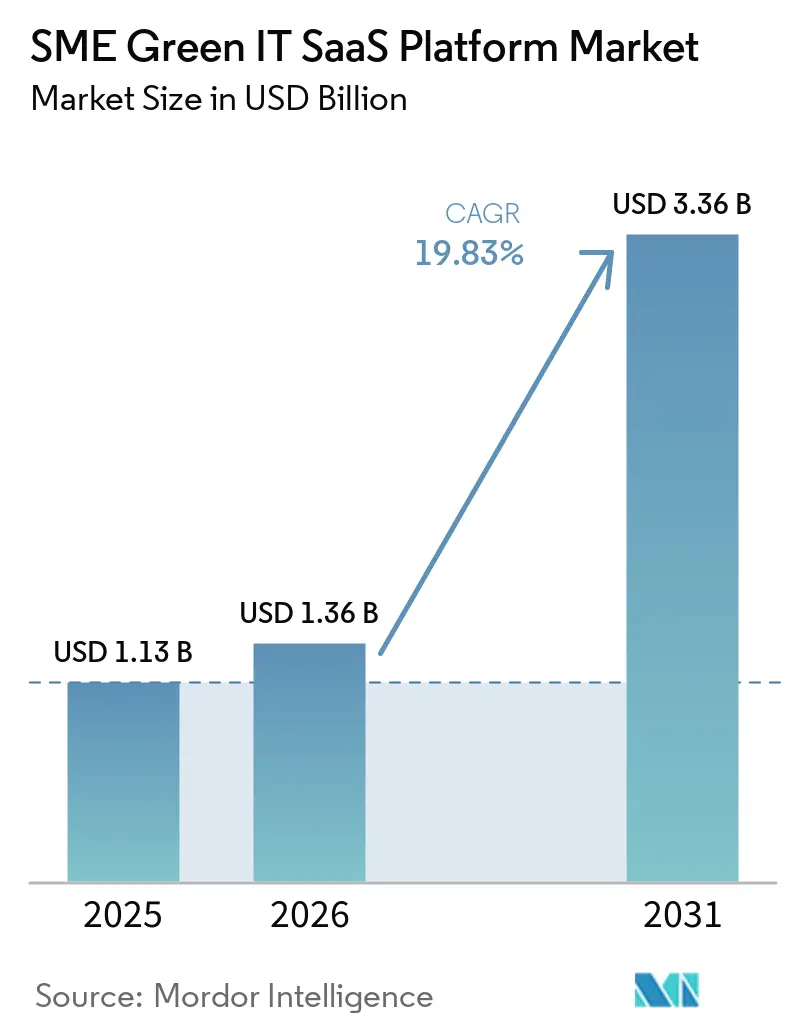

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場規模は2025年に11.3億米ドルと評価され、2026年の13.6億米ドルから2031年には33.6億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは19.83%です。導入の動きは任意の開示ツールから、サプライヤーデータ要求、繰り返し報告、監査対応記録を処理するシステムへと移行しています。EUが義務的なCSRD適用範囲を小した後も需要は堅調を維持しており、これはVSMEに基づく任意報告や大企業からのバイヤー要求が引き続き中小企業を構造化された開示ワークフローへと引き込んでいるためです。競争は単独のカーボントラッキング製品から、報告テンプレート、インテグレーション、アドバイザリーサポートを組み合わせたより広範なプラットフォームへとシフトしています。モジュール型価格設定、パートナーエコシステム、サービスバンドルを持つベンダーは有利な立場にあります。これは多くの中小企業がソフトウェアを一貫して使用できるようになる前に、オンボーディングとデータクリーンアップの支援を必要としているためです。最も強い近期の機会は、規制スケジュール、調達圧力、確立されたサービスとしてのソフトウェア購買習慣が重なる領域にあり、主なリスクはデプロイメントを遅らせ解約率を高める断片化されたソースデータにあります。

主要レポートのポイント

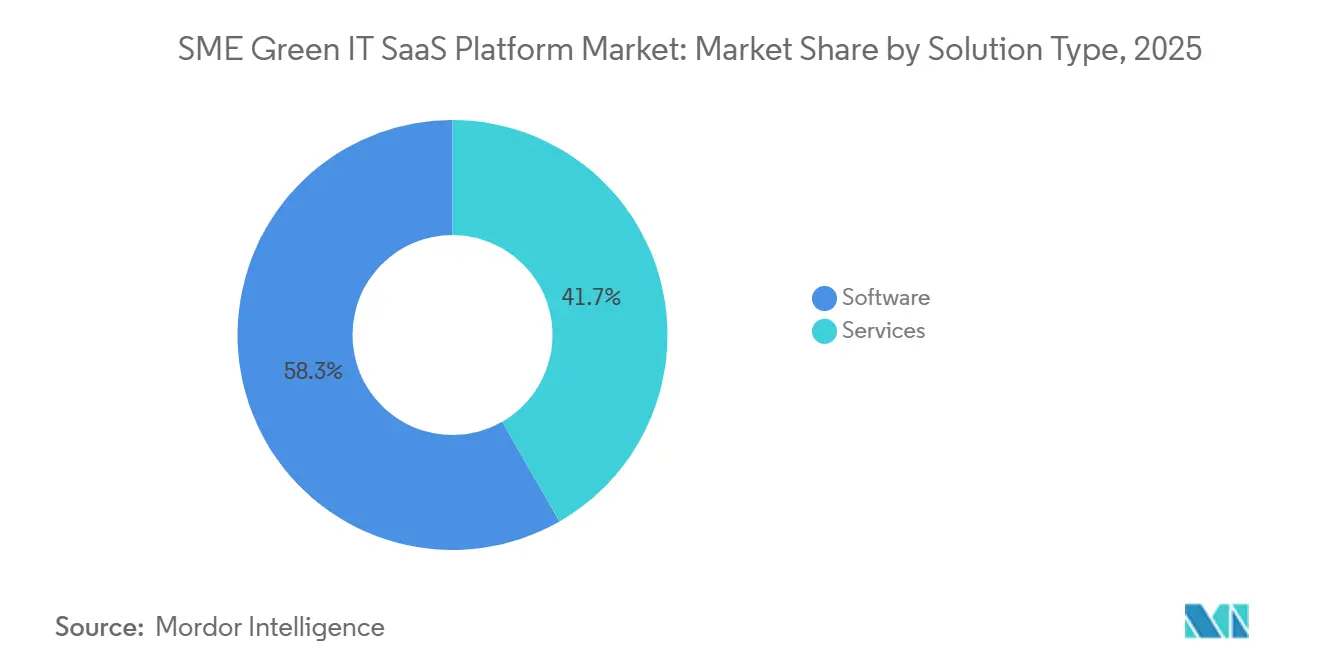

- ソリューションタイプ別では、ソフトウェアが2025年の市場の58.30%を占め、サービスは2031年にかけてCAGR 22.67%で拡大する見込みです。

- デプロイメントモデル別では、クラウドサービスとしてのソフトウェアが2025年の中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場の59.78%を占め、ハイブリッドデプロイメントは2031年にかけてCAGR 20.42%で拡大する見込みです。

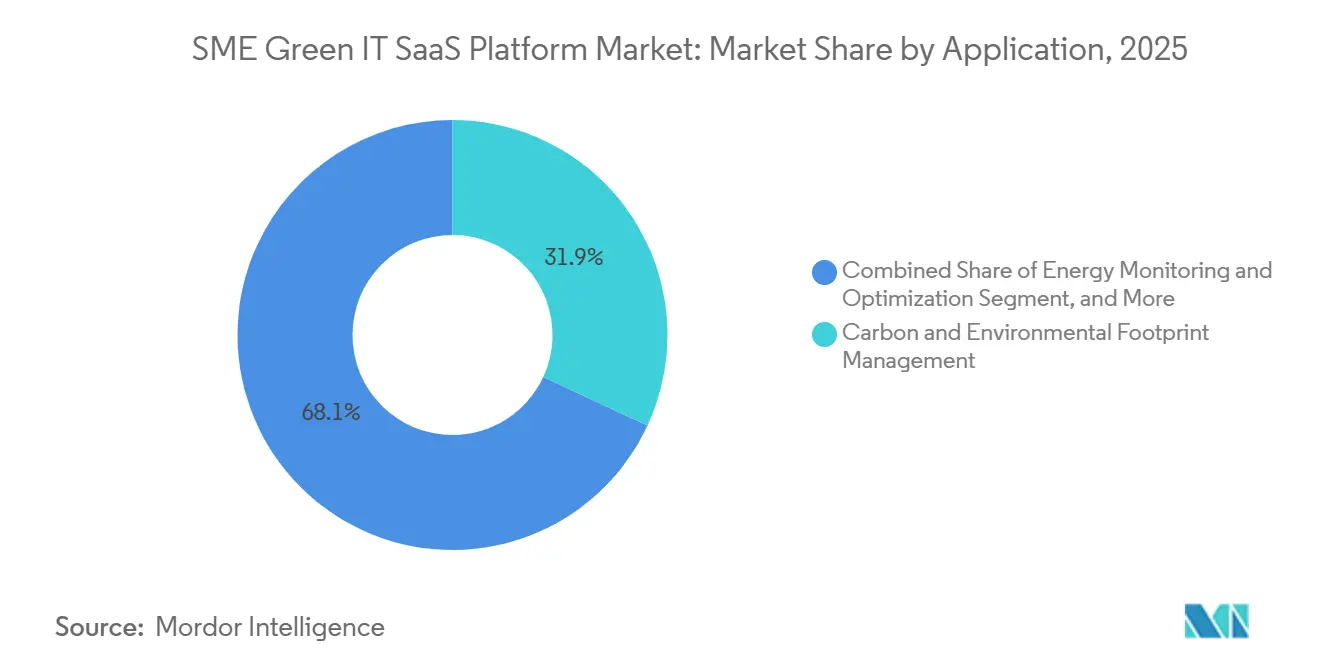

- アプリケーション別では、カーボン・環境フットプリント管理が2025年の市場の31.92%を占め、ESGレポーティングとコンプライアンス管理は2031年にかけてCAGR 21.77%で拡大する見込みです。

- エンドユーザー産業別では、ITおよび通信が2025年の市場の28.64%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 24.43%で拡大する見込みです。

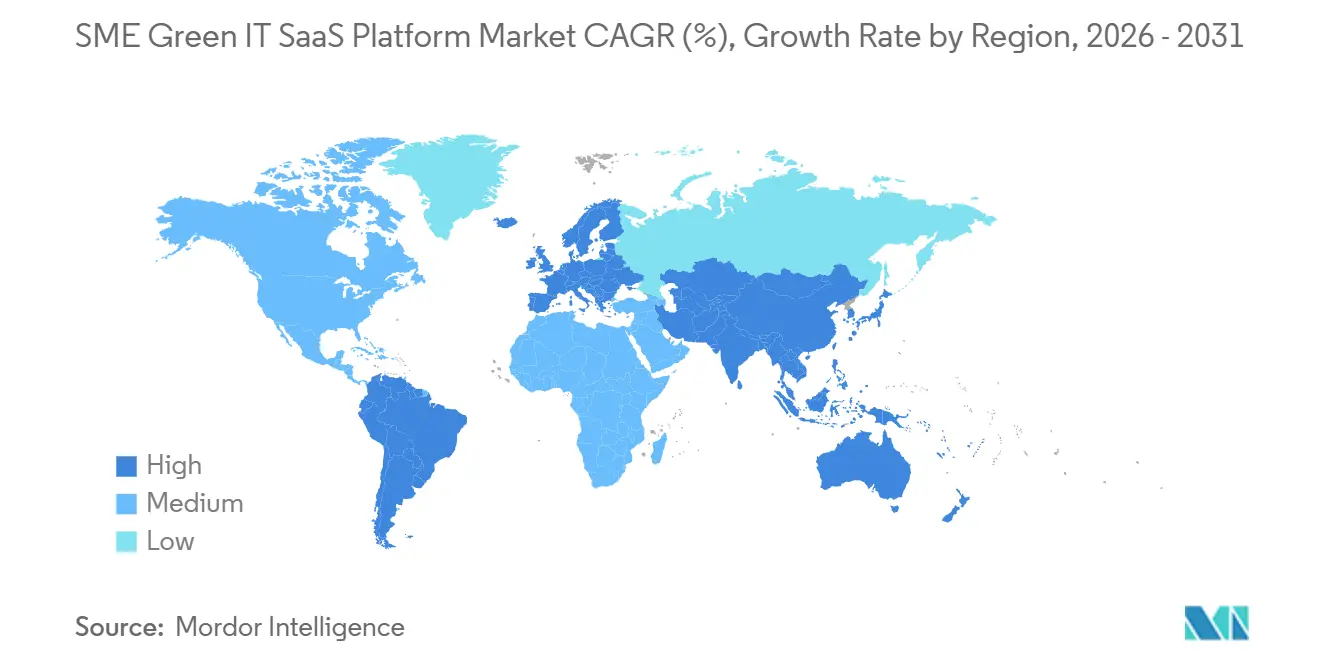

- 地域別では、北米が2025年の中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場の37.64%を占め、アジア太平洋地域は2031年にかけてCAGR 23.17%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業のサービスとしてのソフトウェア導入に対するスコープ3サプライヤーデータ圧力の高まり | +4.5% | EU、北米、日本で最も高く、グローバル | 短期(2年以内) |

| CSRD、ISSB、および関連報告のためのテンプレート主導のコンプライアンス | +3.8% | EUが中核、アジア太平洋および北米への波及 | 中期(2~4年) |

| AIを活用したカーボン・エネルギーワークフローによる中小企業の管理負担軽減 | +3.2% | グローバル | 中期(2~4年) |

| レガシーオンプレミスツールと比較した総所有コストの低下 | +2.4% | 北米、西欧、新興アジア太平洋 | 短期(2年以内) |

| B2B調達ポータルへの組み込みサステナビリティ要件 | +2.0% | EU、北米、オーストラリア | 中期(2~4年) |

| IT、エネルギー、ESGモジュールのモジュール型クロスセルによる利益率拡大 | +1.5% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業のサービスとしてのソフトウェア導入に対するスコープ3サプライヤーデータ圧力の高まり

大企業は現在、より一貫して小規模サプライヤーに一次排出量データを求めており、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場を正式な報告規則ではなく調達ワークフローに結びつけています。2025年のVSME勧告は非上場中小企業に定義された開示フォーマットを提供し、サプライヤーアンケートを共通テンプレートに合わせやすくしました。[1]EFRAG、「非上場中小企業向け任意サステナビリティ報告基準」、EFRAG EcoVadisは2026年5月に、そのネットワーク全体で2.5兆米ドルを超える調達支出がサステナビリティリスクインサイトを通じて管理されていると述べており、バイヤー主導のデータ要求がサプライチェーン全体にいかに深く浸透しているかを示しています。この圧力は製造業、小売業、ヘルスケアで最も強く、サプライヤーが使用可能なカーボンおよびESGデータで迅速に対応できない場合、優先サプライヤーの地位を失うリスクがあります。中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場において、これは公共政策の動きが遅い場合でも導入が堅調を維持できることを意味します。即時のトリガーが商業契約の中にあることが多いためです。

CSRD、ISSB、および関連報告のためのテンプレート主導のコンプライアンス

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場は、初回報告に必要な労力を削減するより明確な開示テンプレートからも恩恵を受けています。2025年7月のEFRAG VSME基準に関するEU委員会勧告は、ベンダーがオンボーディングおよび報告ワークフローに直接組み込める46項目の構造を作成しました。IFRSは2025年12月にIFRS S2の対象を絞った改正を発行し、スコープ3報告の負担を軽減しました。これにより小規模な作成者の参入障壁が低下しました。規則が構造化された形式で提供されると、中小企業はゼロから報告プロセスを設計するのではなく、ガイド付きデータ収集から始めることができます。これはVSME、ESRS、IFRSベースの要件にわたってライブラリを最新の状態に保つプラットフォームに有利であり、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場をより強力なコンプライアンス維持機能を持つ製品へと押し進めます。

AIを活用したカーボン・エネルギーワークフローによる中小企業の管理負担軽減

AI機能は中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場において実用的な導入ツールになりつつあります。小規模チームを持つ企業の手作業を削減するためです。SAPは2026年5月に、そのフットプリント最適化エージェントがシナリオシミュレーション時間を1日から20分に短縮できると述べており、自動化が報告から計画支援へと移行していることを示しています。IBMは2026年1月にEnvizi排出量計算Excelアドインをマイクロソフトアップソースで利用可能にし、非技術系ユーザーが使い慣れたスプレッドシートワークフロー内でGHGプロトコルに準拠した計算を実行できるようにしました。[2]IFRS財団、「IFRS S2の改正」、IFRS これらのツールが重要なのは、多くの中小企業がまだ専用のサステナビリティシステム外で公共料金請求書、請求書、調達記録を管理しているためです。データ取り込み、係数マッピング、監査証跡作成がより自動化されるにつれ、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場は、そうでなければ導入を遅らせる企業にとってよりアクセスしやすくなります。

レガシーオンプレミスツールと比較した総所有コストの低下

初期コストの低さは中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場の直接的な成長レバーであり続けており、サブスクリプションベースの提供が資本支出を削減し、ベンダーベース全体に更新を分散させます。SAPは2025年1月に、統合クラウドツールがスコープ3報告、デューデリジェンスサポート、トレーサビリティを単一のサブスクリプション環境に取り込む方法を説明しました。マイクロソフトは2026年ウェーブ1リリースでDynamics 365 Business CentralにサステナビリティAPIを追加し、ERPレコードと外部報告システム間の低コストデータフローをサポートしました。モジュール型価格設定は、小規模バイヤーがカーボン会計から始め、報告ニーズが拡大したときにエネルギーやサプライヤーモジュールを後から追加することも可能にします。この価格ロジックは、中小企業バイヤーが短いデプロイメント時間と限られた実装リスクを望むことが多い北米、西欧、新興アジア太平洋での幅広い導入を支援します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中小企業のデータ規律の弱さとスプレッドシート依存 | -3.2% | 南アジアおよび東南アジア、南欧で最も深刻、グローバル | 短期(2年以内) |

| 断片化されたユーティリティ、ERP、資産データからの高い切り替え摩擦 | -2.6% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| 規制された業種におけるデータ居住地とプライバシーの懸念 | -1.8% | EU、中東、東南アジア | 中期(2~4年) |

| 価格に敏感なマイクロ企業におけるサステナビリティ予算の変動性 | -1.4% | 南米、アフリカ、南アジアおよび東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中小企業のデータ規律の弱さとスプレッドシート依存

内部データ規律の弱さは中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場の最も直接的なブレーキであり続けており、多くの中小企業がまだ運用データをスプレッドシート、PDF、切断されたシステムに保存しています。サステナビリティプラットフォームはユーティリティ、出張、調達、資産記録が一貫して構造化されているときに最もよく機能しますが、多くの小規模企業はそのベースラインを欠いいます。VSMEフレームワークは非上場中小企業の報告負担を軽減しましたが、断片化されたソースデータという根本的な問題は解決しませんでした。このギャップはオンボーディングのタイムラインを延ばし、報告されたアウトプットへの信頼を低下させ、初期デプロイメント後にユーザーを手作業に戻す可能性があります。請求書、船荷証券、メーター読み取りからクリーンアップを最小限にしてデータを抽出できるベンダーは、データが乏しい顧客グループで中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場を前進させ続けるためにより有利な立場にあります。

断片化されたユーティリティ、ERP、資産データからの高い切り替え摩擦

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場は、バイヤーがプラットフォームを切り替える前にいくつかのユーティリティポータル、ERPシステム、HRツール、資産記録を接続しなければならない場合にも拡大が遅くなります。インテグレーション作業は、古いERPシステムやAPIサポートが限られた低コストシステムを運用している中小企業にとってコストがかかります。Sweepは2026年6月にAWSサステナビリティ排出量コネクタを導入し、ベンダー構築のコネクタがクラウド排出量報告におけるこの摩擦の一部を軽減できることを示しました。それでも、各コネクタは通常1つのデータサイロしか対処しないため、多くの顧客にとって完全な移行負担は依然として高いままです。これにより後発参入者の顧客獲得コストが上昇し、後でより優れた機能が登場しても、初期の使用可能なプラットフォームに早期バイヤーを固定する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:サービスの成長が規制の複雑さを反映

ソフトウェアは2025年の中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場の58.30%を占め、定期的なサービスとしてのソフトウェアサブスクリプションとスケーラブルなデプロイメントを通じて最大の収益プールを維持しています。中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場のこの部分は、VSME、CSRD、ISSB、CDPの事前構築テンプレートが初回ユーザーのセットアップ時間を短縮するため、新規プロジェクトを獲得し続けています。バイヤーはまた、データ収集、排出量計算、定期的な開示タスクのための明確な運用システムを望む場合に、ソフトウェアファーストのロールアウトを好みます。このパターンは、周辺のサービス収益が拡大しても、コアプラットフォームをベンダー戦略の中心に置き続けます。

サービスは2031年にかけてCAGR 22.67%で拡大する見込みであり、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場のこの部分で最も速いペースをセグメントに与えています。中小企業が複数のフレームワークに同時に対応しなければならない場合、実装サポート、マネージドレポーティング、アドバイザリーサービスの必要性が高まります。IFRSは2025年12月のIFRS S2改正が初期のスコープ3負担を軽減することを意図していると述べましたが、企業はまだ規則を運用実践に落とし込む支援を必要としています。中小企業サステナビリティソフトウェア産業は、ソフトウェアアクセスとドメイン専門知識およびパートナー提供を組み合わせたバンドルファーへとシフトしています。認定サービスエコシステムを構築するベンダーは、報告プロセスとアドバイザリーサポートが統合されると顧客がプラットフォームを交換しにくくなるため、リテンションを改善できます。

デプロイメントモデル別:ハイブリッドデプロイメントが規制環境で存在感を高める

クラウドサービスとしてのソフトウェアは2025年の中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場の59.78%を占め、サブスクリプション提供が現在ほとんどの新規バイヤーのデフォルトモデルであることを示しています。その優位性は、インフラ負担の低さ、より迅速な更新、大規模な内部ITチームを維持しない企業への容易なアクセスに基づいています。この立場はまた、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場が中堅企業における幅広いサービスとしてのソフトウェア購買習慣と一致する方法を反映しています。多くの中小企業にとって、クラウドツールはスプレッドシートベースのトラッキングから繰り返し可能な報告への最速ルートです。

ハイブリッドデプロイメントは2031年にかけてCAGR 20.42%で成長すると予測されており、デプロイメント選択における中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場規模の中で最も成長が速いモデルとなっています。成長はプライバシー規則、内部統制要件、またはデータ居住地の懸念が完全なパブリッククラウド導入を制限するヘルスケア、金融サービス、公共部門の設定に集中しています。マイクロソフトは2026年にDynamics 365 Business Centralのサステナビリティデータ接続性を拡張し、そのような統合サポートが小規模組織にとって混合アーキテクチャをより実用的にしています。[3]マイクロソフト、「Dynamics 365 Business Central 2026年ウェーブ1サステナビリティAPI」、マイクロソフト オンプレミスシステムは、ローカルストレージが規制された運用データにとってより安全なパスである場合に残余の役割を保持しており、サウジアラビアやトルコのデータローカライゼーション規則によって形成された設定を含みます。中小企業サステナビリティソフトウェア産業は依然として、顧客に完全な再設計を強いることなく、パブリッククラウド、プライベートクラウド、ローカルデプロイメント全体で1つの製品スタックを提供できるベンダーを好みます。

アプリケーション別:カーボン会計がリードし、コンプライアンス管理が急速に進展

カーボン・環境フットプリント管理は2025年の市場の31.92%を占め、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場で最大のアプリケーションブロックとなっています。このセグメントが中心的であり続けるのは、排出量測定がサプライヤー報告、投資家開示、目標設定、内部トラッキングの出発点にあるためです。エネルーモニタリングと最適化も同じロジックから恩恵を受けており、中小企業はコスト管理とスコープ2報告の両方をサポートする運用データを求めています。中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場はほとんどの顧客がカーボン会計から入り、その後使用を拡大するため、このアプリケーションを最前線に置き続けています。

ESGレポーティングとコンプライアンス管理は2031年にかけてCAGR 21.77%で拡大する見込みであり、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場のソフトウェアユースケースで最も速いアプリケーション成長を示しています。そのペースは、単一のデータベースから複数の報告アウトプットを提供することを要求する重複するフレームワークの広がりを反映しています。ISOとIECはISO/IEC TS 19770-13:2026を発行し、IT資産管理とESG目標の間のリンクを導き、より広範な報告プログラム内でのライフサイクルおよびサーキュラリティツールの台頭を支援しました。[4]ISO/IEC、「ISO/IEC TS 19770-13:2026」、ISO EcoVadisはまた2026年5月に、2.5兆米ドルの支出がサステナビリティリスクインテリジェンスに連動していると述べており、サプライヤーサステナビリティおよびバリューチェーンモジュールの根拠を強化しています。その結果、ベンダーはカーボン台帳を超えてマルチフレームワーク開示、サプライヤーエンゲージメント、運用トレーサビリティへと拡張しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよび通信がリードし、ヘルスケアが急速に台頭

ITおよび通信は2025年市場の28.64%を占め、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場で最大の垂直ポジションを持っています。大規模テクノロジーバイヤーはサプライヤー排出量データを迅速に必要とすることが多く、それが小規模ベンダーをより正式な報告ルーティンへと引き込みます。このセクターはまた他の多くの垂直市場よりもソフトウェア対応度が高いため、デプロイメントサイクルが短いことが多いです。この報告圧力とデジタル成熟度の組み合わせが、垂直市場全体でITおよび通信を中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場のトップに置き続けています。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 24.43%で成長すると予測されており、エンドユーザー需要に牽引される最も成長が速い垂直市場となっています。成長は製薬サプライチェーン、医療機器調達、償還モデル、投資家の精査にわたる圧力から来ています。製造業、BFSI、小売・eコマースは、トレーサビリティ、排出量のファイナンシング、サプライヤー報告が安定したソフトウェア需要を生み出すため、重要な隣接ユーザーであり続けています。公共部門の採用も拡大しており、入札規則が入札者からより明確なサステナビリティ開示を要求しています。中小企業サステナビリティソフトウェア産業は、デジタルネイティブ採用者から規制された文書集約型の顧客グループへと拡大しています。

地域分析

北米は2025年の小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場シェアの37.64%を占め、最大の地域市場となっています。この地域は2026年もリードを維持しています。中堅企業がすでにサービスとしてのソフトウェア調達に慣れており、気候開示圧力がカリフォルニア州SB 253やカナダの開示要件などの州規則、および企業サプライチェーンを通じて広がっているためです。SAP、Oracle、マイクロソフト環境の大規模なインストールベースも、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場に組み込みサステナビリティモジュールとより迅速なクロスセルへの準備されたパスを提供しています。この組み合わせにより、北米は短い実装サイクルと高い機能期待を求めるベンダーにとって要求が高いながらも魅力的な試験場となっています。

欧州は2025年の中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場で2番目に大きな地域ポジションを維持しており、正式な開示規則の最も強い集中によって支えられています。EUは2026年に義務的なCSRD適用範囲を縮小しましたが、大規模報告企業がサプライヤーデータを引き続き要求し、VSMEフレームワークが非上場中小企業に実用的な入口を提供するため、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場は依然として恩恵を受けています。ドイツとフランスは中核的な需要センターであり続け、英国も幅広い企業報告とサプライチェーンコンプライアンス活動を通じて貢献しています。欧州のバイヤーは、内部サステナビリティチームが小さい場合に最初のレポートまでの時間が重要になるため、ESRSおよびVSMEワークフローを事前設定するベンダーを引き続き評価しています。

アジア太平洋地域は2031年にかけてCAGR 23.17%で成長すると予測されており、地域別で中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場で最も成長が速い地域となっています。成長は日本、中国、インドでの開示展開から来ており、上場企業とそのサプライヤーをより正式なESGデータ収集へと押し進めています。日本の中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場にはまた強力なローカル競争層があり、国内ベンダーがローカル言語と規制ニーズを満たす報告機能を追加しています。南米はまだ早期導入段階にありますが、ブラジルは上場企業向けの気候開示規則が前進するにつれて最も明確な地域的開口部として際立っています。中東とアフリカは絶対的な規模では依然として小さいですが、サウジアラビア、アラブ首長国連邦、南アフリカは国家開示アジェンダと確立された報告慣行が深まるにつれて長期的な拡大の基盤を提供しています。

競合環境

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場は2026年に中程度に断片化しており、すべての顧客グループにわたって決定的なポジションを持つ単一のベンダーはいませんでした。Greenly、Normative、Sweep、Persefoni、Watershedなどの専用プラットフォームはカーボン計算、フレームワークカバレッジ、自動化の深さで競争し、IBM、SAP、マイクロソフト、Oracle、Salesforce、Schneider Electric、Siemensなどの大規模ベンダーはインストール済みソフトウェア関係を通じて競争しています。この分割により、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場はスペシャリスト層とエンタープライズインテグレーション層の両方で活発に保たれています。また、大規模ソフトウェア企業がサステナビリティ機能をより広範なビジネスシステムにパッケージ化する場合でも、小規模ベンダーは差別化を守らなければならないことを意味します。

AI機能は現在、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場で最も明確な競争ポイントの1つとなっています。バイヤーがデータ収集、マッピング、報告における手動ステップを減らしたいと考えているためです。SAPはそのフットプリント最適化エージェントがシミュレーション時間を1日から20分に短縮できると述べており、エンタープライズベンダーが自動化を使用してかつてスペシャリストチームを必要とした作業を圧縮していることを示しています。Persefoniは2026年5月にアナリティクスエージェントを立ち上げ、財務、サステナビリティ、コンプライアンスチームが平易な言語で排出量データを照会できるようにし、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場をセルフサービス分析へとさらに押し進めています。IBMはまた2026年1月にEnvizi排出量計算をExcelに取り込むことで導入摩擦を低下させ、これはスプレッドシートに大きく依存する顧客ベースで重要です。[5]IBM、「Envizi排出量計算Excelアドイン」、IBM これらの動きはすべてのベンダーの機能フロアを引き上げており、シンプルなオンボーディングと低価格ポイントを必要とするマイクロ企業向けの軽量ツールには明確なギャップが依然として残っています。

パートナーシップと買収も、ベンダーが内部で構築できるよりも速くサービス、インテグレーション、専門的な能力を追加しようとするにつれて、中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場を再形成しています。SweepとArcadisは2026年5月にグローバルパートナーシップを発表し、EcoVadisは2026年にサプライヤーカーボンデータをWorkivaとWatershedの両方に連携させ、市場が接続された報告エコシステムへと移行していることを示しています。Green Project TechnologiesはEmitwise プラットフォームを2025年7月に吸収したため、Emitwiseは中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場で独立した競合ラインとして存在しなくなりました。市場は、デプロイメントを中小企業にとって重すぎるものにすることなく、ソフトウェア、アドバイザリーリーチ、インテグレーションの深さを組み合わせられるベンダーを評価します。

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム産業リーダー

Greenly SAS

Normative AB

Plan A Earth GmbH

Sweep SAS

Persefoni, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:AWSのISVアクセラレートパートナーであるSweepは、AWSサステナビリティサービスに基づく完全なクラウド排出量測定ソリューションを立ち上げ、エンタープライズ顧客がSweepのプラットフォーム内でスコープ1、2、3の報告とクラウド排出量データを自動的に統合できるようにしまし。このコネクタはすべてのSweep顧客が利用可能であり、クラウド集約型の中小企業運用から重要な手動データ収集ステップを排除します。

- 2026年5月:SAPは新しいサステナビリティAIエージェント、規制対応エージェントとフットプリント最適化エージェントを発表し、2026年末までにSAPサステナビリティコントロールタワーを通じて一般提供される予定です。フットプリント最適化エージェントはシナリオシミュレーション時間を約1日から約20分に短縮すると予測されており、専任のデータサイエンスリソースなしにサステナビリティチームが脱炭素化計画にアクセスできるようにします。

- 2026年5月:Persefoniはアナリティクスエージェントを発表しました。これはサステナビリティ、財務、コンプライアンスチームがPersefoniのCO2e活動台帳を通じて平易な言語で排出量データを照会できるエージェント型AIツールです。Persefoniは500社以上のエンタープライズ顧客と9,000以上の組織をサポートし、機関投資家から累計1.79億米ドルを調達したと報告しています。

- 2026年5月:EcoVadisとWorkivaは、EcoVadisの一次サプライヤーカーボンデータをWorkivaの監査対応報告プラットフォームに接続する略的パートナーシップを発表しました。この協力はEcoVadisのカーボンデータネットワークを拡大し、共通顧客がスコープ3開示において業界平均を詳細なサプライヤー排出量データに置き換えられるようにします。

グローバル中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場レポートの範囲

中小企業グリーンITサービスとしてのソフトウェアプラットフォームとは、中小企業(SME)がITサステナビリティイニシアチブを合理化・強化するために特別に設計されたクラウドベースのソフトウェアソリューションを指します。これらのプラットフォームにより、中小企業はエネルギー消費を最小化し、カーボン排出量を監視し、ESG規制に準拠し、サステナビリティデータを日常的なビジネスプロセスにシームレスに統合することができます。スケーラブルなサブスクリプションベースのサービスとしてのソフトウェアツールとして提供され、所有コストを削減し、実装を簡素化します。

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場レポートは、ソリューションタイプ(ソフトウェア、サービス)、デプロイメントモデル(クラウドサービスとしてのソフトウェア、ハイブリッド、オンプレミス)、アプリケーション(カーボン・環境フットプリント管理、エネルギーモニタリングと最適化、ESGレポーティングとコンプライアンス管理、IT資産ライフサイクルとサーキュラリティ管理、サプライヤーサステナビリティとバリューチェーン管理)、エンドユーザー産業(ITおよび通信、BFSI、製造業、小売・eコマース、ヘルスケアおよびライフサイエンス、政府・公共部門、エネルギーおよびユーティリティ、プロフェッショナルサービス、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ソフトウェア |

| サービス |

| クラウドサービスとしてのソフトウェア |

| ハイブリッド |

| オンプレミス |

| カーボン・環境フットプリント管理 |

| エネルギーモニタリングと最適化 |

| ESGレポーティングとコンプライアンス管理 |

| IT資産ライフサイクルとサーキュラリティ管理 |

| サプライヤーサステナビリティとバリューチェーン管理 |

| ITおよび通信 |

| BFSI |

| 製造業 |

| 小売・eコマース |

| ヘルスケアおよびライフサイエンス |

| 政府・公共部門 |

| エネルギーおよびユーティリティ |

| プロフェッショナルサービス |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| カタール | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| ソリューションタイプ別 | ソフトウェア | |

| サービス | ||

| デプロイメントモデル別 | クラウドサービスとしてのソフトウェア | |

| ハイブリッド | ||

| オンプレミス | ||

| アプリケーション別 | カーボン・環境フットプリント管理 | |

| エネルギーモニタリングと最適化 | ||

| ESGレポーティングとコンプライアンス管理 | ||

| IT資産ライフサイクルとサーキュラリティ管理 | ||

| サプライヤーサステナビリティとバリューチェーン管理 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| BFSI | ||

| 製造業 | ||

| 小売・eコマース | ||

| ヘルスケアおよびライフサイエンス | ||

| 政府・公共部門 | ||

| エネルギーおよびユーティリティ | ||

| プロフェッショナルサービス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| カタール | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場の現在および予測規模はどのくらいですか?

中小企業グリーンITサービスとしてのソフトウェアプラットフォーム市場規模は2025年に11.3億米ドルであり、2026年に13.6億米ドルに達し、CAGR 19.83%で2031年までに33.6億米ドルに達すると予測されています。

中小企業グリーンITサービスとしてのソフトウェアプラットフォームの導入をリードしている地域はどこですか?

北米は2025年に37.64%のシェアでリードしており、成熟したサービスとしてのソフトウェア購買行動、組み込みERP関係、サプライチェーン全体の気候開示圧力によって支えられています。

2031年にかけて最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 23.17%で成長すると予測されており、日本、中国、インドの開示フレームワークが大企業とサプライヤーを構造化されたESGデータ収集へと押し進めています。

最も速く成長しているアプリケーション領域はどれですか?

ESGレポーティングとコンプライアンス管理はCAGR 21.77%で成長すると予測されており、1つのデータベースから複数の報告フレームワークに対応する必要性を反映しています。

サービスがソフトウェアライセンス単独よりも速く成長しているのはなぜですか?

サービスはCAGR 22.67%で成長すると予測されており、規則と顧客要求がより複雑になるにつれて多くの中小企業が実装支援、マネージドレポーティング、アドバイザリーサポートを必要としているためです。

最も強い勢いを示しているエンドユーザーグループはどれですか?

ヘルスケアおよびライフサイエンスはCAGR 24.43%で成長すると予測されており、サプライチェーン報告、調達精査、文書集約型コンプライアンス要求が同時に高まっているためです。

最終更新日: