グリーンコード分析および最適化ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 2.04 十億米ドル |

| 成長率 (2026 - 2031) | 26.90% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーンコード分析および最適化ソフトウェア市場分析

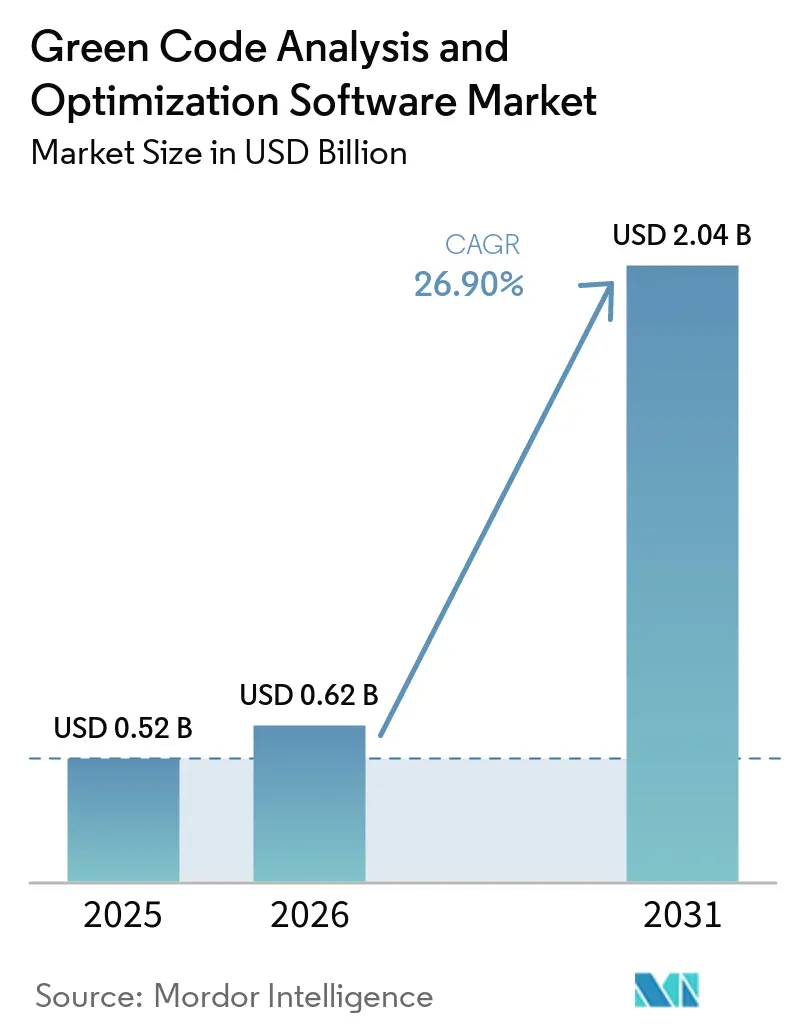

グリーンコード分析および最適化ソフトウェア市場規模は、2025年に5億2,000万米ドル、2026年に6億2,000万米ドルと予測され、2026年から2031年にかけて26.9%のCAGRで成長し、2031年までに20億4,000万米ドルに達する見込みです。需要は、コンピューティングパワー使用量の急激な増加によって形成されており、世界のデータセンターの電力消費量は2025年に361.6 TWhに達し、2030年までに945 TWhに達すると予測されており、企業はソフトウェアの無駄をより大きなインフラコストになる前に対処するよう迫られています。この変化により、ソフトウェア層の最適化がハードウェア交換単独よりも実用的になっており、企業の購買担当者は通常のエンジニアリングワークフロー内でコード関連の排出量を測定・比較・削減できるツールへと移行しています。グリーンコード分析および最適化ソフトウェア市場はまた、欧州における調達の変化も反映しており、CSRDの報告スケジュールとサプライヤー契約におけるソフトウェアカーボン条項が、購買担当者にソフトウェアの効率性と測定に関する期待を正式化するよう促しています。採用は、単独の測定製品からCI/CDオートメーション、ハイブリッドテレメトリー、ランタイム最適化へと広がっており、購買担当者がコードのサステナビリティを一度限りの監査タスクとして扱わなくなっていることを示しています。成長はまた、大企業の需要、中小企業の参加増加、そしてオープンソースプラグイン、専門企業、クラウドネイティブプラットフォームが単一企業によるグリーンコード分析および最適化ソフトウェア市場全体の支配なしに競合する活発なベンダー分野によっても持続されています。

主要レポートのポイント

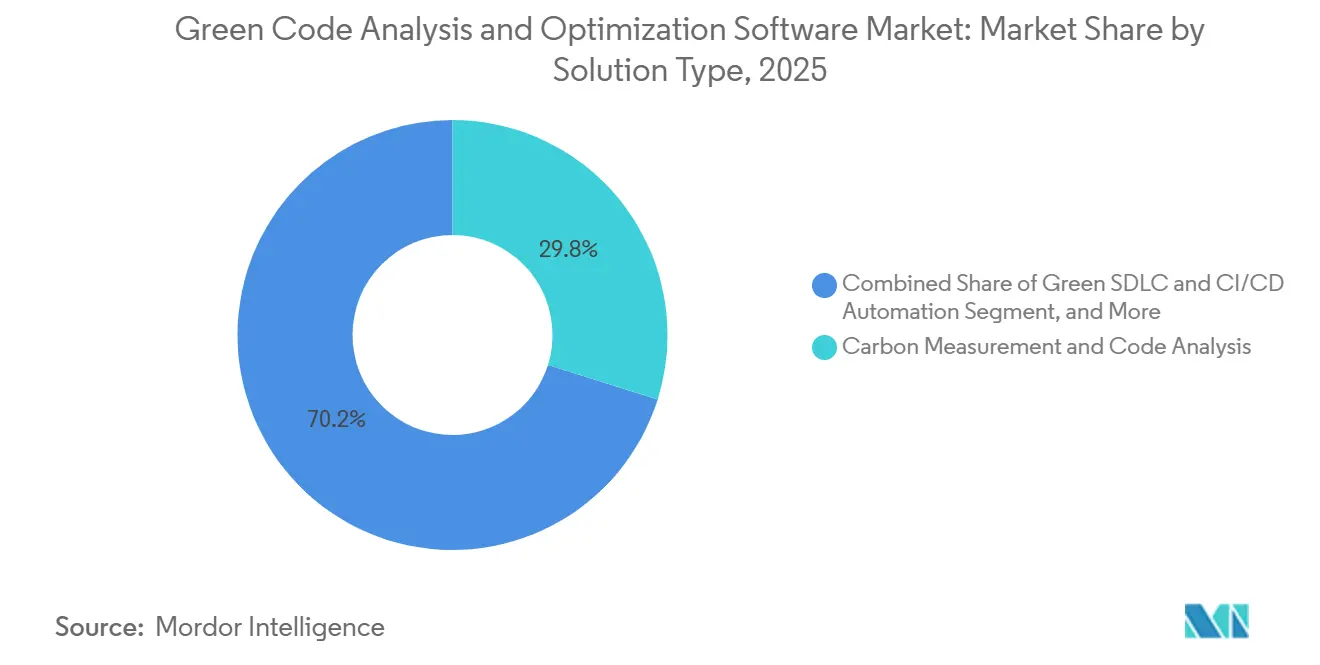

- ソリューションタイプ別では、炭素測定およびコード分析が2025年のグリーンコード分析および最適化ソフトウェア市場収益の29.84%を占め、グリーンSDLCおよびCI/CDオートメーションは2031年にかけて27.56%のCAGRで成長すると予測されています。

- 展開モード別では、クラウドが2025年のグリーンコード分析および最適化ソフトウェア市場シェアの66.12%を占め、ハイブリッドは2031年にかけて27.34%のCAGRで成長すると予測されています。

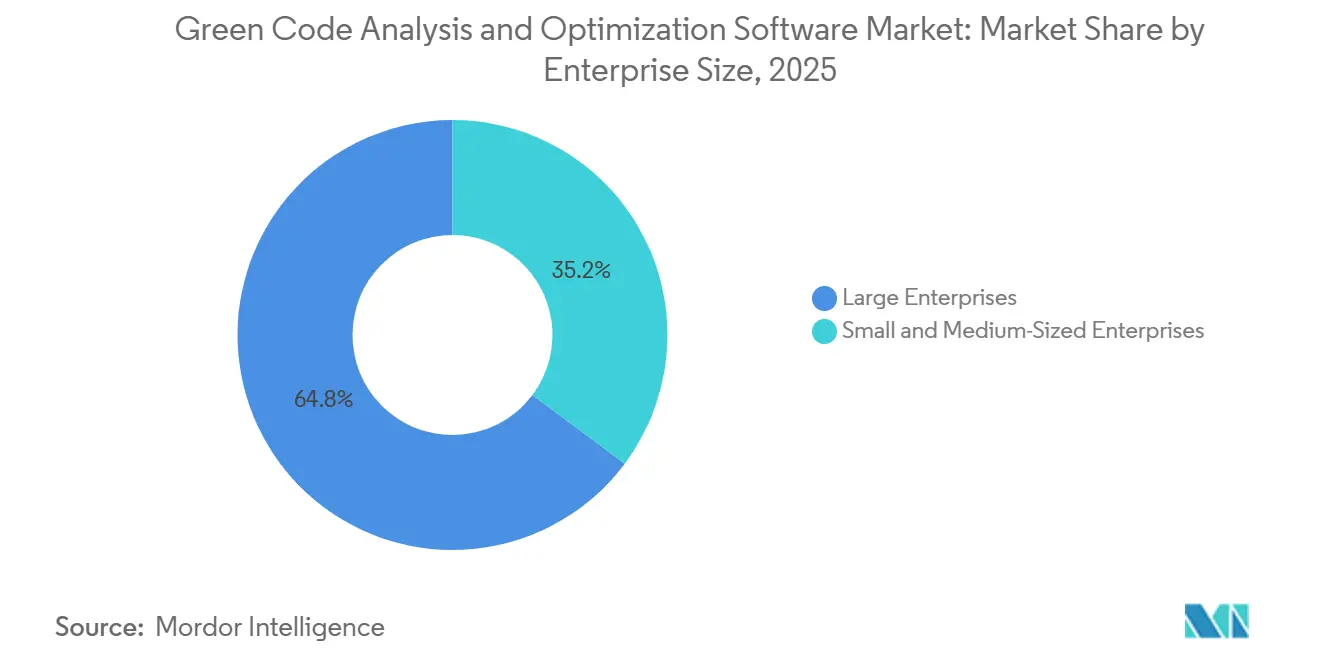

- 企業規模別では、大企業が2025年のグリーンコード分析および最適化ソフトウェア市場の64.78%を占め、中小企業は2031年にかけて28.12%のCAGRで拡大すると予測されています。

- 最終用途産業別では、ITおよび通信が2025年の収益の26.41%を占め、小売りおよびEコマースは2031年にかけて27.05%のCAGRで成長すると予測されています。

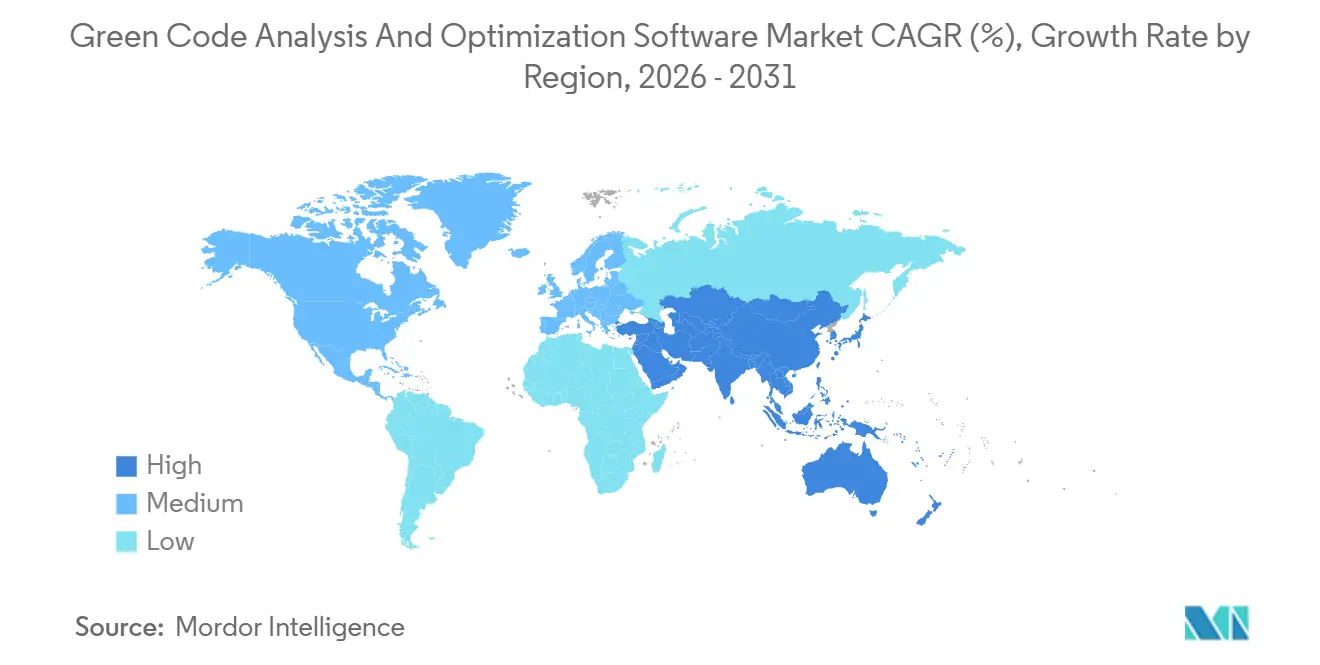

- 地域別では、欧州が2025年に34.67%のシェアを保有し、アジア太平洋地域は2031年にかけて28.45%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグリーンコード分析および最適化ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ソフトウェアカーボンガバナンス要件の高まり | +7.5% | 欧州連合、英国、オーストラリアでの早期採用が集中したグローバル | 短期(2年以内) |

| クラウドネイティブ環境におけるAIワークロード効率化の圧力 | +6.2% | グローバル、北米およびアジア太平洋ハイパースケールコリドーが中核市場 | 短期(2年以内) |

| CI/CDパイプラインにおけるコードレベルのエネルギー無駄の可視化 | +5.0% | グローバル、北米および北欧での牽引力が最も強い | 中期(2〜4年) |

| 企業エンジニアリングチームにおけるFinOpsとGreenOpsの融合 | +3.8% | 主に北米と欧州連合、アジア太平洋クラウドネイティブ採用者へ拡大 | 中期(2〜4年) |

| カーボンアウェアなアプリケーションスケジューリングとランタイム最適化 | +2.9% | 北米、欧州連合、アジア太平洋、再生可能エネルギーグリッド普及率の上昇に伴い中東・アフリカへも波及 | 長期(4年以上) |

| 大規模購買者によるサステナビリティ・バイ・デザイン調達条項 | +2.3% | 欧州連合および英国の公共部門、オーストラリアとカナダでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ソフトウェアカーボンガバナンス要件の高まり

企業のソフトウェアチームは、外部規制が今やスケジュールを定義しているため、環境開示のペースを自ら設定することができなくなっています。CSRDウェーブ1は、大規模上場企業に対して2024年度のソフトウェア関連排出量を開示することを義務付け、報告は2025年に行われ、ソフトウェア関連排出量を内部トピックから正式な報告実務へと移行させました。2026年2月24日のオムニバス指令は、適用対象を従業員1,000人超かつ売上高4億5,000万ユーロ(5億900万米ドル)超の企業に調整しましたが、大規模購買者がアンケートや契約条件を通じてベンダーに開示要件を引き続き課しているため、より広範なサプライチェーンへの圧力は持続しています。ソフトウェアカーボン強度フレームワークは2024年3月にISO/IEC 21031:2024として正式化され、グリーンソフトウェア財団は、Microsoft、NTT DATA、AVEVA、UBSを含む組織がすでにこれを実用的な測定基盤として適用していると述べています。第2の標準化トラックもISO/IEC TS 20125-1:2026を通じて形成されており、要件収集から廃棄まで、デジタルサービスライフサイクル全体にわたるエコデザイン要件を設定しています。この報告規則と技術標準の組み合わせは、購買担当者がコード排出量の測定と管理方法を示すことをソフトウェアベンダーに求めるようになるにつれ、グリーンコード分析および最適化ソフトウェア市場に直接的な調達チャネルを提供しています。[1]グリーンソフトウェア財団、「ソフトウェアカーボン強度(SCI)仕様」、グリーンソフトウェア財団、greensoftware.foundation

クラウドネイティブ環境におけるAIワークロード効率化の圧力

AIワークロードの経済性は、ソフトウェア効率化をニッチなサステナビリティトピックではなく、取締役会レベルの予算問題にしています。世界のデータセンターの電力消費量は2025年に361.6 TWhに達し、2030年までに945 TWhに達すると予測されており、ワークロードがさらに拡大する前に無駄を削減する強いインセンティブを企業に与えています。2026年4月、マサチューセッツ工科大学の研究者たちは、データセンターオペレーターが展開前にワークロードレベルの電力使用量を推定するのに役立つ迅速予測ツールを発表しました。これは、プリプロダクションのソフトウェアレビューと展開計画に直接適合するものです。Googleもまた、第7世代のIronwood TPUが前世代のTPU v5pと比較してコンピュートカーン強度において3.7倍の改善を達成したと報告しており、ハードウェアの効率性は向上しているものの、ソフトウェア側の制御の必要性はなくなっていないことを確認しています。推論需要がエンジニアリングチームがアプリケーションロジックを最適化できる速度よりも速く増加すると、最高のハードウェアでさえ、無駄なソフトウェア設計と回避可能なトークン生成オーバーヘッドによって相殺される可能性があります。このギャップは、財務チームがコードの非効率性をコンピュートコストの直接的な要因として認識するようになるにつれ、グリーンコード分析および最適化ソフトウェアの市場を拡大しています。[2]国際標準化機構、「ISO/IEC TS 20125-1:2026 情報技術デジタルサービスエコデザイン第1部ライフサイクルステージのためのエコプラクティス」、ISO、iso.org

CI/CDパイプラインにおけるコードレベルのエネルギー無駄の可視化

CI/CDパイプラインは、エンジニアリングチームが通常のデリバリーワークフロー内でソフトウェアの無駄を可視化できる場合にのみ対処できるため、グリーンコード分析および最適化ソフトウェア市場への重要な入口となっています。2025年の査読済み分析では、GitHubアクションエコシステムだけで2024年に3,162トンのCO2を排出したと推定されており、冗長なスケジュール実行とランナーの配置が最大の無駄の原因の一つとなっています。[3]Google Cloud、「IronwoodTPUが3.7倍のカーボン効率向上を実現」、Google Cloudブログ、cloud.google.com Fastlyの2025年7月から8月にかけて実施した801人の開発者を対象とした調査では、77%がグリーンコーディングを積極的に検討していたものの、54%が測定ツールの不足が最大の障壁であると回答しました。このミスマッチは、開発者がすでに実際の意思決定を行っているプルリクエスト、ビルドジョブ、デプロイメントイベントにカーボンおよびエネルギーメトリクスを付加できるツールへと購買担当者を向かわせています。2026年6月に発表された研究では、非効率なコードパターンの自動リファクタリングによりアプリケーションのサステナビリティが29%向上したことが示され、CI/CD環境における自動分析の商業的根拠がさらに強化されました。2025年に批准され2026年のより本格的な展開が予定されているグリーンソフトウェア財団のSOFTフレームワークも、企業がパイプラインレベルの改善を監査可能な組織メトリクスに結びつける方法を提供しています。

企業エンジニアリングチームにおけるFinOpsとGreenOpsの融合

コスト管理とカーボン管理は、クラウドエンジニアリングチーム内で単一の運用課題として扱われるケースが増えています。FinOps財団は、クラウドサステナビリティワーキンググループを通じてこの重複を正式化しており、環境成果と財務効率を別々ではなく連動したものとして位置付けています。これが重要なのは、未使用容量、過剰プロビジョニング、不適切なスケジューリングを明らかにする同じワークロードデータが、チームが回避可能なカーボン排出量を特定するのにも役立つからです。その結果、1つのツールが支出ガバナンスと排出量ガバナンスの両方をサポートできる場合、購買担当者は2つの別々のソフトウェア正当化を必要としません。これにより、グリーンコード分析および最適化ソフトウェア市場は、同じ購買サイクルにおいて財務ステークホルダー、プラットフォームチーム、調達部門にとってより関連性が高まっています。この効果は、ワークロードサービス、チームレベルでクラウド使用量をすでに測定している企業で最も強く、そのような組織は変更への抵抗が少ない状態で既存の運用ルーティンにカーボン分析を統合できるからです。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 |

|---|---|---|

| ツールチェーン全体でのグリーンコードテレメトリー標準化の限界 | -3.4% | グローバル、マルチクラウドおよびハイブリッドDevOps環境で最も深刻 |

| レガシーDevOpsおよびオブザーバビリティスタックとの高い統合負荷 | -2.7% | 北米および欧州連合、金融サービスおよび製造業で顕著 |

| コアプラットフォームチームを超えた開発者の賛同の断片化 | -2.1% | グローバル、集中型プラットフォームエンジニアリングのない組織で最も重要 |

| コードのみの最適化プログラムに対する短期ROIの曖昧さ | -1.6% | 北米およびアジア太平洋、FinOpsの成熟度は高いがGreenOpsはまだ発展途上 |

| 情報源: Mordor Intelligence | ||

ツールチェーン全体でのグリーンコードテレメトリー標準化の限界

グリーンコード分析および最適化ソフトウェア市場は、ソフトウェアカーボン測定がすべてのツールチェーンおよびランタイム環境にわたってまだ標準化されていないため、依然として実際の摩擦点に直面しています。ISO/IEC 21031:2024は共通の方法論を提供していますが、ユーザーの採用は依然として言語、サービス、コンテナ、クラウド環境にわたるベンダー固有の実装に依存しています。MDPIのSoftwareジャーナルに掲載された研究では、測定粒度の持続的な問題と主要クラウドプロバイダーからのリアルタイムエネルギーデータの欠如が指摘されており、チームは完全に計装された実測値ではなく推定値に頼らざるを得ない状況が続いています。[4]Francesca Arcelli Fontanaら、「グリーンDevOps 持続可能なソフトウェア開発のための戦略的フレームワーク」、Software、mdpi.com これにより、購買担当者がツールを同一条件で比較することが難しくなり、マルチクラウド環境にわたる大規模な調達決定が遅れています。グリーンソフトウェア財団のハードウェア標準化作業は、より低レベルのテレメトリーサポートを改善することを目的としていますが、業界の整合と採用には通常時間がかかります。チームが言語とインフラ層にわたって一貫したカーボンデータを取得できるようになるまで、グリーンコード分析および最適化ソフトウェア市場における企業展開は、関心レベルが示唆するよりも引き続き緩やかなペースで進むでしょう。

レガシーDevOpsおよびオブザーバビリティスタックとの高い統合負荷

多くの企業開発スタックがグリーン計装が購買要件になるずっと前に構築されたため、統合負荷は依然として実際の障壁となっています。カーボンテレメトリーは、ソフトウェア排出量ではなく速度、稼働時間、セキュリティを中心に設計されたCI/CDランナー、オブザーバビリティシステム、デプロイメントパイプラインに挿入しなければならないことが多いです。これにより、特に古いコードベースと密結合ツールを持つ組織において、機能ロードマップ、移行プログラム、技術的負債削減予算との直接的な競合が生じます。レガシー環境では、ドキュメントの不備とモノリシックなサービスパターンにより、エネルギー使用量を特定の機能やサービスに追跡することが難しいため、帰属も困難です。エージェントベースまたは変更の少ない方法で展開できるベンダーは、完全なパイプライン再設計を必要とするツールよりも、グリーンコード分析および最適化ソフトウェア市場でより多くの注目を集めています。この制約は採用を止めるものではありませんが、最初からサステナビリティ計装を構築しなかった購買担当者にとって、実装タイムラインを延ばし、総所有コストを引き上げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:測定がリードしCI/CDオートメーションが拡大

炭素測定およびコード分析は2025年のグリーンコード分析および最適化ソフトウェア市場シェアの29.84%を占めており、ほとんどの購買担当者が最適化に移行する前に可視化から始めることを示しています。このパターンは、エンジニアリングチームがコード変更、ランタイムチューニング、または調達決定を正当化できる前にベースラインを確立する実際的な必要性を反映しています。ISO/IEC 21031:2024として正式化されたソフトウェアカーボン強度手法は、購買担当者に共通の参照点を提供し、排出量を一貫して測定できるツールへの需要を強化しています。2025年12月に批准されたAI向けSCI仕様は、そのロジックをAIトレーニング、ファインチューニング、推論にまで拡張し、以前はそれらのワークロードでソフトウェア固有の排出量を追跡していなかった組織に新たな需要層を追加しました。グリーンSDLCおよびCI/CDオートメーションは2031年にかけて27.56%のCAGRで拡大すると予測されており、購買担当者が単独の監査からソフトウェアデリバリーに組み込まれた継続的なコントロールへと移行していることを示しています。

この変化が重要なのは、グリーンコード分析および最適化ソフトウェア産業が説明責任を孤立したESGチームから主流のエンジニアリング実践へと移しているからです。ランタイム最適化とリソース効率は、企業がカーボン診断を実際のライトサイジングとワークロードアクションに変換しようとするにつれ、測定と並行して成長しています。サステナビリティ分析とベンチマーキングも引き続き関連性があり、購買担当者は修復を優先する前にアプリケーション、チーム、事業部門にわたる比較ビューを必要としています。ガバナンス、コンプライアンス、認証ツールは、調達チームがより広範な環境報告期待に沿った監査対応ドキュメントを求める規制セクターで支持を得ています。Microsoftと共同で構築されたTech MahindraのGreen CodeRefinerは、近代化されたアプリケーションコードベース全体でグリーンインパクトスコアが20%から40%改善したと報告しており、統合ツールがスコアリングを超えて測定可能なコード改善プログラムへと移行できることを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドがリードしハイブリッドが急速に拡大

クラウドは2025年のグリーンコード分析および最適化ソフトウェア市場の66.12%のシェアを占め、ソフトウェアサステナビリティに最も早く取り組んだ企業のクラウドファーストの姿勢を反映しています。SaaS提供は、動的な環境で既に運用しており、集中型ツール管理を好むプラットフォームチームの展開摩擦を低減します。主要プロバイダーのネイティブクラウドカーボンダッシュボードも、分析と最適化のためのサードパーティソフトウェアと接続できる基本的なデータ層を提供しています。ハイブリッド展開は2031年にかけて27.34%のCAGRで成長すると予測されており、グリーンコード分析および最適化ソフトウェア市場で最も成長の速い展開モデルとなっています。この成長は、プライベートインフラとパブリッククラウドの両方にわたるカーボン可視性を必要とする規制セクターによって牽引されています。

オンプレミス展開は規模が小さいものの、防衛、政府、規制された金融機関における主権に敏感な環境に引き続き対応しています。欧州委員会のソブリンクラウドフレームワークは2026年4月に4つのプロバイダーに1億8,000万ユーロ(2億400万米ドル)の契約を授与し、8つの主権基準の1つとして環境サステナビリティを含めており、機密性の高い環境でさえグリーンパフォーマンスへの対応を求められていることを示しています。これは、サステナビリティツールをオプションとして扱っていた購買担当者を超えて需要を広げるため重要です。これらの環境が近代化されるにつれ、ハイブリッドテレメトリーは分散システム全体の単一の運用ビューをサポートするため、より価値が高まります。グリーンコード分析および最適化ソフトウェア市場は、したがって、クライアントを単一のインフラモデルに強制することなく、クラウド、プライベートインフラ、レガシー環境を接続できるベンダーを優遇します。

企業規模別:大企業がリードし中小企業が勢いを加える

大企業は2025年のグリーンコード分析および最適化ソフトウェア市場の64.78%を占めており、測定と統合作業を吸収するために必要な人員、予算、DevOpsの成熟度を持っていたためです。これらの企業は、専任のサステナビリティエンジニアリング機能、中央プラットフォームチーム、ソフトウェア効率化を目に見える財務問題にするほど大きなクラウド費用を持つ可能性が高いです。その規模はまた、広範なアプリケーション環境にわたる正式なベンチマーキングとプロセス変更を正当化するのに役立ちます。Cast AIの顧客参照にはBMW、Cisco、FICOが含まれており、大規模クラウドユーザーが最適化を一度限りのプロジェクトではなく標準的な運用規律に変えていることを示しています。Software Improvement GroupのSigridプラットフォームも2万以上のシステムにわたる2,700億行以上のコードを活用しており、大規模購買担当者が広範なガバナンスプログラムにコミットする前に求めることが多いベンチマーキングの深さを提供しています。

中小企業は2031年にかけて28.12%のCAGRで成長すると予測されており、グリーンコード分析および最適化ソフトウェア市場の構造的な成長エンジンとなっています。その需要は内部のESG野心よりも、特にサプライチェーン契約がより明確な排出量報告を要求するようになるにつれ、大規模顧客からの下流要件によって牽引されています。これが重要なのは、中小企業が最終的な調達基準を管理していない場合でも、より広範なフトウェアデリバリーチェーン内に位置することが多いからです。手頃なSaaSツールと軽量なCI/CD統合が、専任のサステナビリティ専門家のないチームの採用障壁を下げています。グリーンコード分析および最適化ソフトウェア産業は、したがって、大規模な変革プログラムではなく、実際のコンプライアンスサポート、コスト削減、顧客維持を必要とする中堅ベンダーにとってよりアクセスしやすくなっています。

最終用途産業別:ITおよび通信が需要を支え小売りが加速

ITおよび通信は2025年のグリーンコード分析および最適化ソフトウェア市場の26.41%を占め、セクターのクラウド支出とアプリケーションパフォーマンス経済への直接的な露出を反映しています。これらの企業は、ソフトウェアカーボンツールの最も早い使用者かつ構築者であることが多く、採用において自然なリードを持っています。この業種のプラットフォームエンジニアリングチームは、コード、ランタイム、クラウド効率化を単一の運用モデルの一部として扱う可能性が高いです。このセクターは標準開発にも近く、他の産業よりも早く測定フレームワークを採用するのに役立っています。2026年3月、NTTは日本において調達、開発、運用、廃棄を網羅するソフトウェア製品ライフサイクル全体のゆりかごから墓場までのCO2計算ルールの策定を支援し、このセクターが新興ガバナンスフレームワークといかに密接に結びついているかを示しました。

小売りおよびEコマースは2031年にかけて27.05%のCAGRで成長すると予測されており、グリーンコード分析および最適化ソフトウェア市場で最も成長の速い最終用途セグメントとなっています。その勢いは、非効率性が目に見えて高コストである物流、注文管理、デジタルコマースフロー、顧客向けプラットフォームにわたるソフトウェア排出量から来ています。小売りソフトウェア環境も大量のトランザクションを生成するため、わずかなコードの無駄でも急速に大きなインフラコストと排出量露出の増加に積み重なる可能性があります。BFSIは、開示期待とエネルギー集約型分析環境がソフトウェア効率化を運用課題として維持するため、もう一つの重要な業種であり続けています。製造業、エネルギーおよびユーティリティ、石油・ガス、食品・飲料製造、建設・インフラ、政府・公共部門は、購買担当者が物理的資産とエネルギー使用にすでに適用しているのと同じ説明責任の論理を運用ソフトウェアに適用するにつれ、グリーンコード分析および最適化ソフトウェア産業の基盤を広げています。

地域分析

欧州は2025年のグリーンコード分析および最適化ソフトウェア市場シェアの34.67%を保有し、最大の地域貢献者となっています。この地域のリードは、最も正式なソフトウェアサステナビリティ環境から来ており、CSRDとESRS E1がソフトウェア関連排出量を企業報告と調達においてより可視化しています。2026年6月30日から適用される欧州委員会施行規則(EU)2026/718は、ネットゼロ技術をカバーする公共調達手続きに最低限の環境サステナビリティ要件を追加し、政府調達においてソフトウェア効率の監査可能な証拠への需要を強化しています。欧州委員会はまた、2026年6月3日にクラウドおよびAI開発法を提案し、エネルギー効率の高いデータセンター容量と環境サステナビリティ評価規則に明示的に焦点を当てており、地域インフラに展開されたソフトウェアへの下流圧力を高めています。欧州はまた、SonarSource、Software Improvement Group、Greenspectorを含む密なベンダー基盤の恩恵を受けており、グリーンコード分析および最適化ソフトウェア市場を購買担当者と標準設定活動の両方に近づけています。

アジア太平洋地域は2031年にかけて28.45%のCAGRで成長すると予測されており、グリーンコード分析および最適化ソフトウェア市場で最も成長の速い地域セグメントとなっています。日本は、NTTの2026年3月のゆりかごから墓場までのソフトウェアCO2計算ルールを通じて重要な政策・調達シグナルを提供しており、ソフトウェアライフサイクル測定を企業の購買・報告ニーズとより密接に整合させています。この地域はまた、急速なクラウド拡大、地域インフラの構築、デジタルサービスが産業全体で拡大するにつれてソフトウェア効率化への関心の高まりを組み合わせています。Cast AIの2025年のインドとシンガポールへのオフィス開設、その後の地域投資活動は、ベンダーがアジア太平洋地域を次の主要成長ゾーンとして積極的に優先していることを示しています。中国、インド、日本、韓国、オーストラリアはそれぞれ、ソフトウェア調達圧力、ローカライゼーション要件、クラウド最適化ニーズの異なる組み合わせを通じて需要を加えています。

北米は、この地域の大企業がクラウド最適化、AIインフラ構築、FinOps実践においてすでに積極的であるため、グリーンコード分析および最適化ソフトウェアの第2位の地域市場であり続けました。米国にはCSRDに相当する単一の連邦報告フレームワークはまだありませんが、州レベルの気候説明責任要件とサプライチェーン圧力が依然としてソフトウェア排出量を企業課題として維持しています。南米は、多国籍購買担当者からのクラウド採用の増加と報告期待によって牽引されながらも依然として小規模な市場であり、中東・アフリカは国家デジタルプログラムがサステナビリティ報告ニーズと交差し始めているより初期段階の地域です。アラブ首長国連邦とサウジアラビアが最初に台頭しており、南アフリカとナイジェリアはインフラ制約が依然としてテクノロジー環境全体のテレメトリーの深さと一貫性を制限しているため、より緩やかなペースで進んでいます。

競合環境

グリーンコード分析および最適化ソフトウェア市場は適度に断片化されており、オープンソースプラグイン、ニッチ専門企業、クラウドネイティブ最適化プラットフォームがバリューチェーンの重複する部分で競合しています。測定、ランタイム最適化、CI/CDオートメーション、分析、コンプライアンスにわたって支配的な地位を持つ単一のベンダーはなく、市場全体で価格設定とポジショニングが多様に保たれています。この構造はまた、購買担当者が単純なカテゴリー比較を行うのではなく、複数のツールタイプを同時に評価することが多いことを意味します。Cast AIはこの分野で最も多くの資金調達を受けた参加者であり、2025年4月に1億800万米ドルを調達し、2026年1月に評価額が10億米ドルを超え、その後さらなる拡大のための戦略的投資とクレジットファシリティを追加しました。その資本により、グリーンコード分析および最適化ソフトウェア市場内で地理、製品の深さ、隣接する最適化カテゴリーにわたって拡大する余地が増えています。

SonarSourceは、エージェント中心開発サイクルフレームワークとSonarQube修復エージェントを通じてオートメーションと修復へとコード品質フランチャイズを拡張することで異なる道を歩んでおり、既存プレイヤーがインストールベースを守るためにグリーン隣接機能を吸収する方法を示しています。Akamasも専門家拡大の明確な例であり、2025年2月に1,000万米ドルを調達し、2026年2月にHPA対応最適化で自律型Kubernetes最適化機能を拡大しました。Microsoftと共同開発されたTech MahindraのGreen CodeRefinerは、サービス主導のベンダーが測定のみを販売するのではなく、コード近代化とサステナビリティ成果を単一のオファーに結びつけることで競合できることを示しています。GreenspectorとGoCodeGreenは、購買担当者がより広範なプラットフォームコミットメントなしに監査対応アプリケーションカーボン分析を求めるより狭いスコアリングと診断の役割で引き続き関連性を保っています。グリーンコード分析および最適化ソフトウェア市場での競争は、したがって、購買担当者の最初の問題が測定、修復、ランタイム効率、またはコンプライアンス報告のいずれであるかに大きく依存しています。

クロスクラウドカーボンテレメトリー集約をFinOps運用モデルに直接結びつける分野には明確なホワイトスペースが残っています。購買担当者はますます、単一のクラウドやオブザーバビリティスタックに縛られることなく、コンピュート支出、コードの無駄、インフラのライトサイジング、報告証拠を接続する単一の統合ビューを求めています。ISO/IEC 21031:2024とCSRD関連の報告期待に沿った監査証跡は、大規模な企業取引の基本要件になりつつあります。グリーンコード分析および最適化ソフトウェア市場は、したがって、多くの企業がすべてのユースケースにわたって単一のベンダーに標準化するのではなく、オープンソースツール、専門企業、クラウドネイティブプラットフォームを組み合わせ続けるため、適度に断片化したままである可能性が高いです。

グリーンコード分析および最適化ソフトウェア産業リーダー

CAST AI Group Inc.

Akamas S.p.A.

Phaidra Inc.

Greenspector

GoCodeGreen Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:欧州委員会は欧州技術主権パッケージの一環としてクラウドおよびAI開発法(CADA)を提案し、エネルギー効率の高いデータセンター容量を明示的に義務付け、データセンターを環境サステナビリティで評価する委任規則を予定しています。この法律は、欧州連合のクラウドインフラに展開されたすべてのソフトウェアに対してコード効率要件を下流に生み出し、グリーンコード最適化ツールへのコンプライアンス主導の需要を拡大することが期待されています。

- 2026年5月:SonarSourceはシンガポールのATxSummit 2026でSonarQube修復エージェントをグローバルに発売しました。このエージェントはコードの問題を自律的に修正し、展開前にすべての修正をスキャンし、AI支援ソフトウェアメンテナンスのための同社のエージェント中心開発サイクルフレームワークの中核的な柱として位置付けられています。SonarSourceは2026年5月にエージェントを有料オファリングとして提供開始し、2026年6月末までの完全展開を目標としています。

- 2026年4月:Cast AI Group Inc.はGCPおよびAzure向けのコンテナライブマイグレーション機能をリリースし、データベースオプティマイザーインデックスアドバイザーをMySQLに拡張し、Cast AI for Karpenterクラスター向けに継続的リバランサーを一般提供しました。これらのアップデートは、クラウド環境全体でアイドルコンピュートを排除し、不要なノードプロビジョニングを削減することで、プラットフォームのカーボン効率の価値提案を強化します。

- 2026年3月:NTT, Inc.は、日本の経済産業省カーボンフットプリントガイドラインに沿って、調達、開発、運用、廃棄を網羅するソフトウェア製品ライフサイクル全体のゆりかごから墓場までのCO2計算ルールを策定しました。これはサプライチェーン全体にわたるスコープ3ソフトウェア排出量計算を可能にする日本初の産業イニシアチブであり、国家規模でのグリーンソフトウェア調達を実現します。

グローバルグリーンコード分析および最適化ソフトウェア市場レポートの範囲

グリーンコード分析および最適化ソフトウェア市場とは、サステナビリティインテリジェンスをソフトウェア開発、テスト、ランタイム環境に組み込むデジタルプラットフォームおよびサービスを指します。これらのソリューションは、炭素測定およびコード分析、エネルギー効率のためのランタイム最適化、グリーンSDLCおよびCI/CDオートメーション、サステナビリティ分析とベンチマーキング、ガバナンス・コンプライアンス・認証のサポートなどの機能を提供します。カーボンアウェアな実践をソフトウェアライフサイクルに統合することで、これらのシステムは組織がエネルギー消費を削減し、リソース利用を最適化し、IT運用をESGおよび脱炭素化目標に整合させるのを支援します。

グリーンコード分析および最適化ソフトウェア市場レポートは、ソリューションタイプ(炭素測定およびコード分析、ランタイム最適化とリソース効率、グリーンSDLCおよびCI/CDオートメーション、サステナビリティ分析とベンチマーキング、ガバナンス・コンプライアンス・認証)、展開モード(クラウド、ハイブリッド、オンプレミス)、企業規模(大企業、中小企業)、最終用途産業(ITおよび通信、BFSI、産業製造、エネルギーおよびユーティリティ、石油・ガス、小売りおよびEコマース、食品・飲料製造、建設・インフラ、政府・公共部門、その他の最終ユーザー産業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 炭素測定およびコード分析 |

| ランタイム最適化とリソース効率 |

| グリーンSDLCおよびCI/CDオートメーション |

| サステナビリティ分析とベンチマーキング |

| ガバナンス・コンプライアンス・認証 |

| クラウド |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| BFSI |

| 産業製造 |

| エネルギーおよびユーティリティ |

| 石油・ガス |

| 小売りおよびEコマース |

| 食品・飲料製造 |

| 建設・インフラ |

| 政府・公共部門 |

| その他の最終ユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| ソリューションタイプ別 | 炭素測定およびコード分析 | |

| ランタイム最適化とリソース効率 | ||

| グリーンSDLCおよびCI/CDオートメーション | ||

| サステナビリティ分析とベンチマーキング | ||

| ガバナンス・コンプライアンス・認証 | ||

| 展開モード別 | クラウド | |

| ハイブリッド | ||

| オンプレミス | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| 産業製造 | ||

| エネルギーおよびユーティリティ | ||

| 石油・ガス | ||

| 小売りおよびEコマース | ||

| 食品・飲料製造 | ||

| 建設・インフラ | ||

| 政府・公共部門 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

グリーンコード分析および最適化ソフトウェアへの需要を牽引しているものは何ですか?

需要は規制圧力、AI関連の電力消費、クラウドインフラコストが拡大する前にソフトウェアの無駄を削減する必要性によって牽引されています。市場は2026年の6億2,000万米ドルから2031年までに20億4,000万米ドルへと26.9%のCAGRで成長すると予測されています。

なぜ欧州が採用をリードしているのですか?

欧州は2025年に34.67%のシェアを保有しており、CSRD、ESRS E1、公共調達規則が企業と公共購買担当者にソフトウェアカーボン報告と購買要件を正式化するよう促しているためです。

最大のソリューションカテゴリーはどれで、最も成長が速いのはどれですか?

炭素測定およびコード分析が2025年に29.84%のシェアでリードし、グリーンSDLCおよびCI/CDオートメーションが2031年にかけて27.56%のCAGRで最も成長の速いセグメントです。

なぜハイブリッド展開がオンプレミスや純粋なクラウドよりも速く成長しているのですか?

ハイブリッド展開は、規制セクターがプライベートインフラとパブリッククラウドの両方にわたるカーボンテレメトリーを同時に必要とするため、27.34%のCAGRで成長すると予測されています。

なぜ中小企業がより重要な購買担当者になっているのですか?

中小企業は、大規模顧客がサプライチェーンを通じてソフトウェア排出量の期待を伝達しており、それが小規模ベンダーに測定・最適化ツールの採用を促しているため、28.12%のCAGRで成長すると予測されています。

この分野のベンダー競争はどの程度断片化していますか?

いかなるベンダーもすべてのソリューション領域を支配していないため、競争は適度に断片化しています。購買担当者は、測定、修復、ランタイム最適化、またはコンプライアンスサポートのいずれが必要かに基づいて、専門企業、オープンソースツール、クラウドネイティブプラットフォームを組み合わせることが多いです。

最終更新日: