グリーン空港市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.87 十億米ドル |

| 市場規模 (2030) | 10.13 十億米ドル |

| 成長率 (2025 - 2030) | 11.54% CAGR |

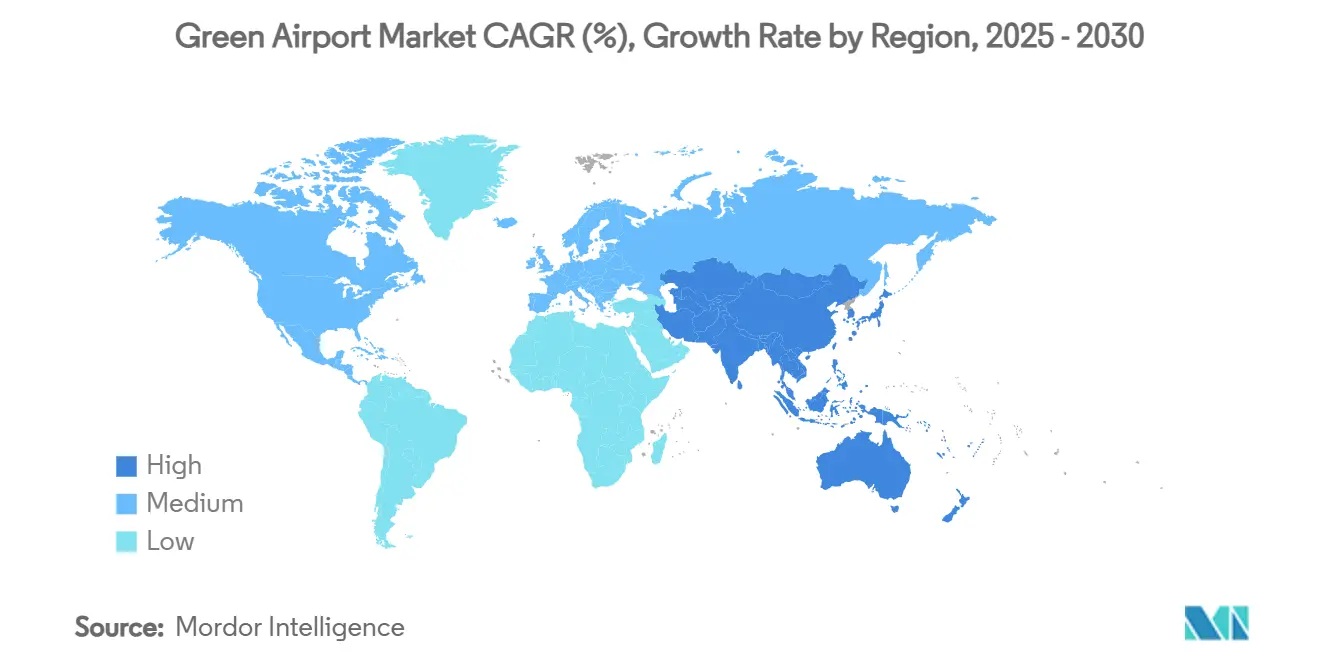

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグリーン空港市場分析

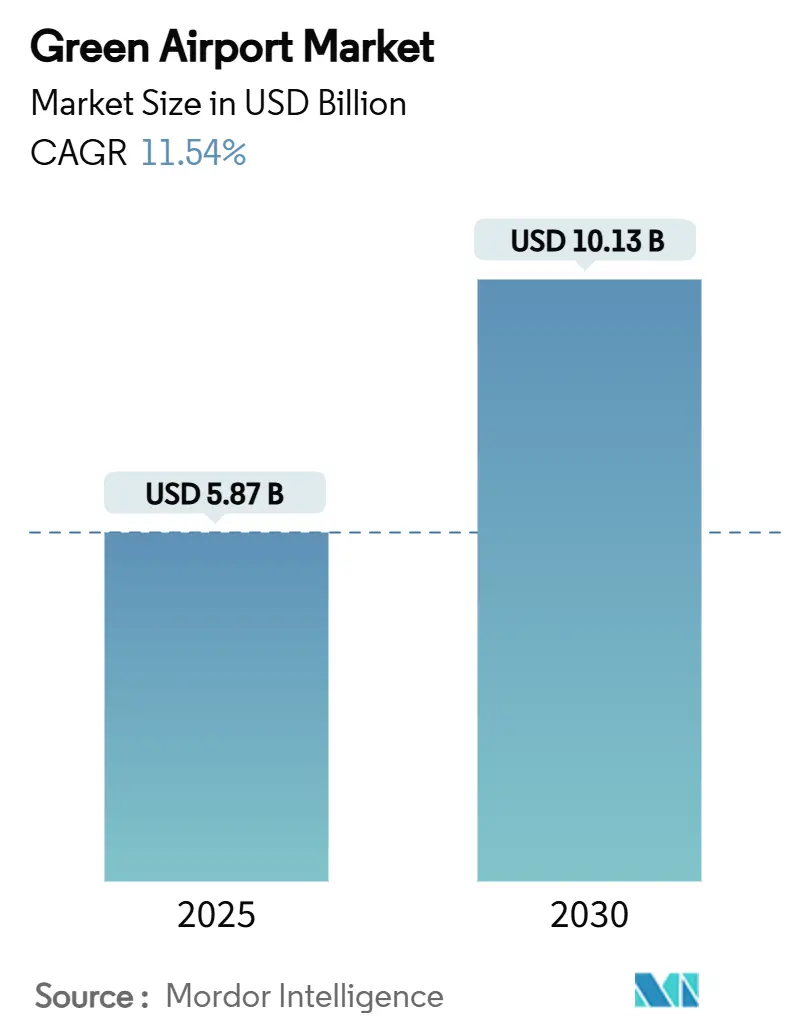

グリーン空港市場規模は2025年に87億米ドルとなり、2030年には101億3,000万米ドルに達すると予測され、CAGR11.54%に相当します。成長の原動力は、空港のネットゼロ運営に向けた加速的な取り組み、世界的な排出規制の強化、および空港内再生可能エネルギープロジェクトへの資本流入の拡大です。ジョン・F・ケネディ国際空港における12MWマイクログリッドを組み込んだ190億米ドル規模の改修プログラムなど、大規模な再開発計画は、インフラ支出がクリーンエネルギー資産へと振り向けられていることを示しています。太陽光発電設備が現在の導入において主導的な位置を占めていますが、投資は蓄電、水素、および運用の強靭性向上と運営コスト削減を実現する高度なエネルギー管理プラットフォームへと急速に拡大しています。空港運営者はますます電力発電を新たな収益源として位置づけ、余剰電力を地域の電力網に売却し、不安定な電力料金に対するヘッジとして活用しています。モジュール式で迅速に展開可能な技術を提供するサプライヤーは、中規模および地方空港がサービス中断を最小限に抑えながらコスト効率の高い改修を必要としているため、先行者優位を享受しています。

主要レポートのポイント

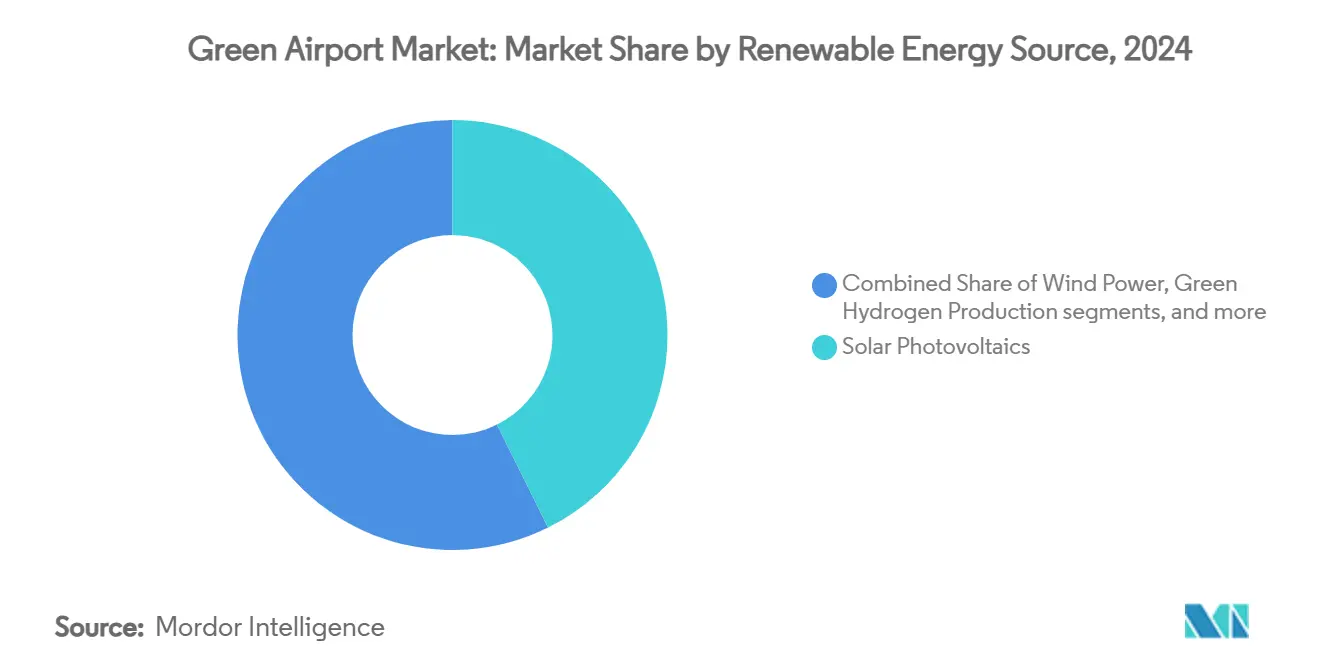

- 再生可能エネルギー源別では、太陽光発電(PV)が2024年のグリーン空港市場シェアの42.67%を占めてトップとなり、グリーン水素製造は2030年にかけてCAGR18.95%で拡大する見込みです。

- インフラ別では、太陽光発電・蓄電システムが2024年のグリーン空港市場規模の29.78%を占め、水素充填および極低温貯蔵インフラは2030年にかけてCAGR18.26%で進展しています。

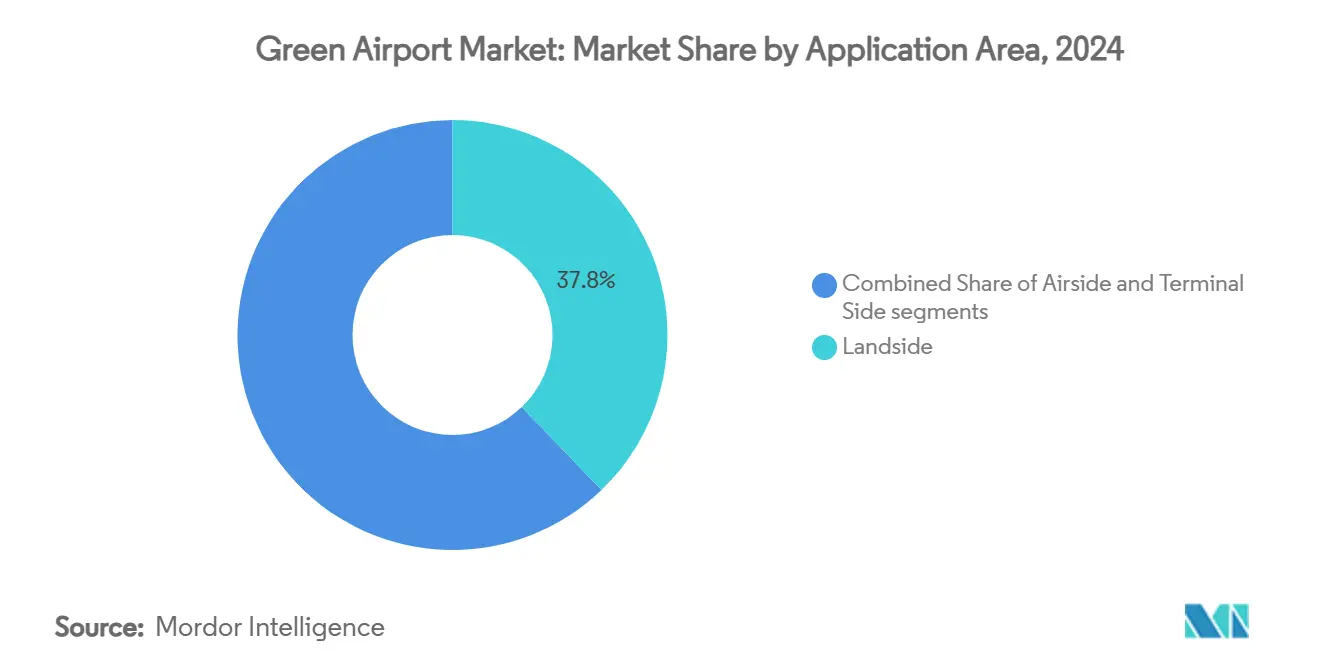

- 用途エリア別では、ランドサイド施設が2024年のグリーン空港市場規模の37.81%を占め、エアサイドソリューションは2030年にかけてCAGR14.12%で最も急速に成長しています。

- 空港規模別では、大型ハブが2024年のグリーン空港市場シェアの51.20%を占めましたが、小型空港はインセンティブ付きモジュールパッケージにより最も高いCAGR13.01%を記録しました。

- 地域別では、北米が2024年のグリーン空港市場規模の31.54%を占め、アジア太平洋地域は575件の進行中の空港プロジェクトを背景に2030年にかけてCAGR15.22%で進展する見込みです。

グリーン空港市場のグローバルトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空インフラに対する国際排出基準の強化 | +2.2% | グローバル;EUおよび北米での早期採用 | 中期(2〜4年) |

| 空港における再生可能エネルギープロジェクトへの資本配分の増加 | +1.8% | 北米とEUが主導;アジア太平洋地域が加速 | 長期(4年以上) |

| 電動地上支援機器(eGSE)の導入加速 | +1.5% | グローバル;成熟市場で最も強い | 短期(2年以内) |

| 持続可能な航空燃料(SAF)の製造・流通ネットワークの拡大 | +1.2% | 北米とEUが中核;アジア太平洋地域への波及 | 中期(2〜4年) |

| 空港内グリーン水素製造・充填施設の開発 | +0.9% | アジア太平洋地域と中東が主導;EUが追随 | 長期(4年以上) |

| 空港運営全体にわたるAI駆動エネルギー管理システムの統合 | +0.7% | グローバル;スマートシティハブでの早期活用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空インフラに対する国際排出基準の強化

2024年1月に発効した附属書16第4巻第2版は、運用上の調整だけでは達成できない排出削減改修を空港に義務付けています。2025年から持続可能な航空燃料(SAF)2%の使用を義務付けるEUのReFuelEU規則は、燃料取り扱い、貯蔵、電力システムの包括的な見直しを促しています。運営者は、場当たり的な改修よりも統合的な持続可能性計画に組み込む方がコスト効率が高いと判断しており、より大規模なバンドル契約を促進しています。この基準はすべての国際空港に適用されるため、新興経済国の空港も路線権を維持するために近代化を迫られており、スケーラブルなソリューションに対する比較的均一な需要が生まれています。ターンキーパッケージと実証済みの回収プロファイルを提供する技術ベンダーは、規制の確実性が高まるにつれて販売サイクルの短縮を実感しています。

空港における再生可能エネルギープロジェクトへの資本配分の増加

空港の取締役会はますます空港内再生可能エネルギーを収益センターとして捉えています。日照量の多い地域では、空港の太陽光発電所は補助金なしでも内部収益率が50%を超えることが多いです。VINCI Airportsはすでにポートフォリオ全体で再生可能電力75%を達成し、余剰電力を地域の電力会社に売却しており、クリーンエネルギー資産が非航空収益を強化できることを実証しています。[1]VINCI Concessions、「2023-2024年活動報告書」、vinci-concessions.com 2024年5月に発効した連邦航空局の土地利用規則の改定により、長期にわたる承認手続きの障壁が取り除かれ、プロジェクトのリードタイムが短縮され、ソフトコストが低下しました。許認可の経路が明確になり、グリーンインフラ債券への投資家の関心が高まる中、利用可能な資本のプールが拡大し、第二・第三規模の空港でも数メガワット規模のプロジェクトが実現可能となっています。

電動地上支援機器(eGSE)の導入加速

電動手荷物トラクターやベルトローダーは現在、ディーゼル車に比べて総所有コストが40〜60%低く、主要な採用ドライバーがコンプライアンスから純粋な経済性へと移行しています。Swissportなどのサービス会社は2025年から電動車両のみの購入を義務付けており、性能基準が満たされたという業界のコンセンサスを裏付けています。かつて制約要因であった航続距離は次世代リン酸鉄リチウムバッテリーにより改善され、標準化された充電インターフェースがフリート統合を簡素化しています。ロングビーチ空港などの早期採用者はeGSE普及率80%を超え、メンテナンスのダウンタイム削減を報告しています。シンシナティで試験中の自律型電動ドーリーは、電動化がさらなる運用革新のプラットフォームを生み出す方法を示しています。

持続可能な航空燃料(SAF)の製造・流通ネットワークの拡大

世界のSAF生産能力は1,730万トンに達すると発表されており、規制上の義務によって推進される1,610万トンの予測需要と一致しています。連邦インセンティブにより、米国では2024年末までに日産生産量が2,000バレルから約30,000バレルに増加する見込みです。そのため空港は、複数の原料経路が安全に共存できるよう、専用の貯蔵、ブレンド、品質保証システムへの投資が必要です。エールフランス-KLMの150万トン供給契約などの長期引き取り契約は、銀行に収益の確実性を提供し、統合SAFターミナルのプロジェクトファイナンスを解放します。地域の生産拠点は輸送コストを削減し、サプライチェーンの強靭性を高め、インフラ展開のさらなる追い風となっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存空港インフラの改修に必要な多額の資本要件 | −1.4% | グローバル;成熟市場で最も高い | 短期(2年以内) |

| 電力網容量の制約と空港内エネルギー貯蔵能力の限界 | −1.1% | 主にアジア太平洋地域および発展途上市場 | 中期(2〜4年) |

| クリーンエネルギー技術向け重要鉱物のサプライチェーンの脆弱性 | −0.8% | グローバル;中国依存サプライチェーンにリスク集中 | 長期(4年以上) |

| 大規模太陽光発電・水素設備向けの土地の限界 | −0.6% | 先進国の高密度都市ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存空港インフラの改修に必要な多額の資本要件

包括的な脱炭素化には、ハブ空港1か所あたり数億ドルが必要となる場合があります。ダラス・フォートワース空港の電動中央プラント設備への1,000万米ドルの支出は、より広範なネットゼロロードマップのほんの一部に過ぎず、関与する莫大な金額を浮き彫りにしています。建設中の継続的な運営維持には、プロジェクト予算を最大30%押し上げる仮設システムが必要になることが多いです。債券市場へのアクセスを持たない中小規模の空港は、高度なリスク配分条項を必要とする官民パートナーシップやエネルギー・アズ・ア・サービス契約に依存しなければなりません。これらの契約の構築の複雑さが改修のペースを遅らせ、空港が計画より長期間にわたって老朽化した炭素集約型資産に依存し続ける可能性があります。

電力網容量の制約と空港内エネルギー貯蔵能力の限界

空港の電化により、2030年までにピーク電力需要がほぼ倍増する可能性があり、地域の電力会社と系統連系の待ち行列に圧力をかけています。長時間蓄電はコストが高く、カリフォルニア州の研究では100時間システムがコスト効率を達成するにはまだ大幅な価格低下が必要であることが示されています。承認の積み残しがプロジェクトを1年以上遅延させることが多く、空港はヘッジとして空港内発電を過大規模化せざるを得ず、設備投資が増加します。太陽光発電、蓄電、電力網からの電力輸入を調整する高度なエネルギー管理プラットフォームが普及しつつありますが、これらはすでに逼迫した予算を圧迫する可能性のある統合コストの追加層を加えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

再生可能エネルギー源別:太陽光発電の優位性がインフラ進化を牽引

太陽光発電設備は2024年のグリーン空港市場シェアの42.67%を占め、空港の持続可能性プログラムにおけるベースライン技術としての地位を確立しました。急速なコスト低下と予測可能な性能出力により、PVアレイは十分な屋根または土地が利用可能なサイトにとって最初の選択肢となっています。水素は現在ニッチな存在ですが、空港が水素動力航空機とゼロエミッション地上フリートに備えるにつれて、2030年までにCAGR18.95%で拡大すると予測されています。

グリーン空港市場は、単一ソースのプロジェクトから、PVが昼間の電力を供給し、バッテリーがピークシェービングを管理し、電解槽が余剰電力を移動用水素に変換するハイブリッドシステムへと移行しています。ピッツバーグ国際空港の15億米ドル規模の統合水素・SAF複合施設は、ハブ空港が地域エネルギーの拠点へと進化できる方法を示しています。風力は高さと後流渦の制約により限定的であり、廃熱回収とバイオエネルギーは大規模な有機廃棄物流を持つメガハブで活躍しています。十分な土地を持たない空港は、空港内技術が成熟するまでの暫定的なコンプライアンス措置として、オフサイト再生可能エネルギーの電力購入契約を締結しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

インフラ別:蓄電システムが電力網からの独立を可能にする

太陽光発電・蓄電ソリューションは2024年のグリーン空港市場規模の29.78%を占め、バッテリーが強靭性計画の中心となっていることを示しています。電気化学的蓄電は負荷曲線を平坦化し、電力網の変動を緩衝し、安全性に関わる運営に不可欠なブラックスタート能力を提供します。水素充填および極低温貯蔵インフラは最も速いCAGR18.26%を示しており、空港が水素航空機に向けた将来対応を図りながら、燃料電池バスや物流車両に即座に対応しようとしているためです。

空港は、基盤となるエネルギー資産の上に革新的な建築システム、LED改修、高度なHVACオートメーションを重ねて、迅速な成果を獲得しています。JFKの12MWマイクログリッドは統合的なアプローチを示しています:屋上の太陽光発電、地下室のバッテリー、冗長性のための燃料電池サポート。電動地上電源装置と電動タキシングシステムは、大規模に商業化されれば追加のピーク負荷削減を約束する新興カテゴリーであり、空港に電力網依存を削減するさらなる手段を提供します。

用途エリア別:エアサイドの電化が業務変革を加速

ランドサイド施設は2024年のグリーン空港市場規模の37.81%を占め、旅客向けEV充電、ターミナル照明、駐車場PVキャノピーをカバーしています。しかし、エアサイドプロジェクト(電動手荷物タグ、電動地上電源装置、充電パッド)は、航空機が運航する場所で直接排出量を削減するため、CAGR14.12%で最も急速に成長しています。

ターミナルサイドにおけるAI対応エネルギー管理への投資は、TraneのポートフォリオにすでにBrainBox AIの導入が統合されていることで検証されているように、HVAC消費量を最大25%削減できます。コペンハーゲン空港のトータルエアポートマネジメントプラットフォームは、デジタルツインと予測分析がスタンド割り当て、ゲートターンアラウンド、建築システム全体にわたって効率向上を拡大する方法を示しています。自律型eGSEが成熟するにつれて、エアサイドの電化は排出量削減を複合的に実現し、ターンアラウンド時間を短縮します。

注記: 各セグメントのシェアはレポート購入後に入手可能

空港規模別:小型空港がモジュール式ソリューションの採用を牽引

大型ハブは2024年のグリーン空港市場シェアの51.20%を占め、複数年にわたる脱炭素化の取り組みに資金を提供するスケールメリットと多様化された収益源から恩恵を受けています。しかし、小型空港はモジュール式太陽光発電、コンテナ型バッテリーユニット、プレハブ水素ステーションが参入障壁を大幅に低下させるため、最も高いCAGR13.01%を記録しています。

政府補助金とフィードインタリフが地方空港に有利なプロジェクト経済性をもたらし、古いハブアーキテクチャを飛び越えることを可能にしています。ベンダーは大規模な土木工事なしに数か月で設置できるプラグアンドプレイ型マイクログリッドを出荷しています。この民主化はサプライヤーの焦点の再バランスを始めており、製品カタログには現在、より小さな容量ブラケット、限られたスタッフに合わせたサービス契約、低い航空料金ベースに合わせたファイナンスバンドルが含まれています。

地域分析

北米は2024年のグリーン空港市場規模の31.54%を占めてトップとなり、インフレ削減法による2億9,700万米ドルの補助金とFAAのCLEENプログラムの排出削減インセンティブに支えられています。[2]ICAO環境地域セミナー、「脱炭素化投資」、icao.int 成熟したインフラが改修を簡素化し、確立された官民金融手段がプロジェクト実行を加速しています。主要なマイルストーンには、JFKの屋上太陽光発電アレイとダラス・フォートワースのネットゼロ中央電力プラントが含まれており、他の地域のデモンストレーションサイトとして機能しています。

アジア太平洋地域は最も速いCAGR15.22%を記録しており、設計段階から持続可能性機能を組み込んだ4,880億米ドル相当の575件の進行中の空港開発に後押しされています。100億米ドルの予算が組まれたシンガポールのチャンギT5は、旅客数の急増予測に対応するため、地域冷房、空港内再生可能エネルギー、SAF物流を統合しています。中国の239空港の調査では2.5GWの太陽光発電ポテンシャルが確認され、インドはコーチン空港に世界初の空港グリーン水素プラントを稼働させ、地域の革新意欲を示しています。

グリーンディールと空港炭素認定フレームワークにより、欧州は影響力のあるプレーヤーとなっています。90以上の空港が2030年までのネットゼロ目標を誓約しており、新しいレベル4/4+基準は詳細な脱炭素化ロードマップを義務付けています。VINCI Airportsはすでに欧州ネットワークで再生可能電力75%を調達しており、ReFuelEU航空などの義務がSAFパイプライン、ブレンドステーション、品質ラボへの需要を押し上げています。

南米と中東・アフリカ地域は初期段階にありますが、成長への意欲を示しています。ブラジルのコンセッションモデルにより民間運営者はより長いリース期間を通じて再生可能エネルギー投資を回収でき、湾岸諸国の空港は旅客駐車場の日よけ構造物を兼ねた大規模太陽光発電キャノピーシステムを検討しています。

競合環境

グリーン空港産業は、産業オートメーションの大手企業、エネルギー専門企業、運営者が収束する中程度に分散したフィールドを特徴としています。Siemens、Honeywell International Inc.、ABBは、IoTセンサー、制御ソフトウェア、電力ハードウェアを、空港内発電、蓄電、建築負荷のバランスを取る総合的なプラットフォームにバンドルしています。[3]Siemens、「UAE政府建物のエネルギー効率改修」、siemens.com VINCIやFraportなどの空港運営者は、太陽光発電所やエネルギー貯蔵資産を所有することで上流に進出し、マージンを内部化して供給の安全性を確保しています。

小規模なイノベーターはニッチな課題をターゲットにしています。BrainBox AIの自律型HVACアルゴリズムは25%のエネルギー削減実績を上げ、Traneによる買収を促してポートフォリオを強化しました。自律型電動ドーリー、高出力エアサイド充電器、またはモジュール式電解槽を提供するハードウェアスタートアップは、空港がターンキーモジュールを求めるにつれてベンチャー資金を集めています。従来の電力会社は、余剰容量と電力網サービス収益を収益化しようとして、マイクログリッドEPC契約を通じてこの分野に参入しています。

戦略的パートナーシップが最近の取引フローを支配しています。HoneywellのPower2Xとのメタノール・ジェット燃料転換契約は、主要な海運・航空ハブにおけるeフューエルインフラへの転換を示しています。ABBとCharbone Hydrogenの提携は、北米全体でモジュール式グリーン水素プラントを体系的に展開し、空港をトラック輸送回廊や工業団地と結びつけることを示しています。規制が強化され技術が収束するにつれて、次の競争の戦場は、設備投資リスクを空港のバランスシートから移転する統合エネルギー・アズ・ア・サービス提供に焦点を当てる可能性が高いです。

グリーン空港産業リーダー

Siemens AG

Honeywell International Inc.

VINCI Airports

ABB Group

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:ニューヨーク・ニュージャージー港湾局がJFK空港の12MWマイクログリッドの建設を開始しました。このマイクログリッドは13,000枚の屋上パネルを備え、米国最大の空港太陽光発電アレイです。

- 2024年8月:キング・サルマン国際空港開発会社がリヤドの新空港プロジェクトの設計サービス提供にJacobsを任命しました。57平方キロメートルのマスタープランには、6本の平行滑走路、ターミナル施設、周辺不動産開発が含まれています。このプロジェクトは低炭素設計と再生可能エネルギー統合による持続可能な運営を重視し、LEEDプラチナ認証を目指しています。

グリーン空港市場グローバルレポートの範囲

| 太陽光発電 |

| 風力発電 |

| バイオエネルギーおよび廃熱回収 |

| グリーン水素製造 |

| 電力網供給再生可能電力 |

| 空港太陽光発電・蓄電システム |

| 電動地上支援機器 |

| スマートビルディングおよびLED照明システム |

| 持続可能な航空燃料供給インフラ |

| 水素充填および極低温貯蔵 |

| 電動タキシングおよび電動地上電源装置システム |

| ランドサイド |

| エアサイド |

| ターミナルサイド |

| 大型 |

| 中型 |

| 小型 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| スイス | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 再生可能エネルギー源別 | 太陽光発電 | ||

| 風力発電 | |||

| バイオエネルギーおよび廃熱回収 | |||

| グリーン水素製造 | |||

| 電力網供給再生可能電力 | |||

| インフラ別 | 空港太陽光発電・蓄電システム | ||

| 電動地上支援機器 | |||

| スマートビルディングおよびLED照明システム | |||

| 持続可能な航空燃料供給インフラ | |||

| 水素充填および極低温貯蔵 | |||

| 電動タキシングおよび電動地上電源装置システム | |||

| 用途エリア別 | ランドサイド | ||

| エアサイド | |||

| ターミナルサイド | |||

| 空港規模別 | 大型 | ||

| 中型 | |||

| 小型 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| スイス | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

グリーン空港市場の現在の規模はどのくらいですか?

グリーン空港市場規模は2025年に87億米ドルであり、2030年までに101億3,000万米ドルに達すると予測され、CAGR11.54%に相当します。

現在グリーン空港市場をリードしている地域はどこですか?

北米は連邦資金の支援と成熟した改修フレームワークにより、市場シェア31.54%でトップとなっています。

空港導入において最も高いシェアを持つ再生可能エネルギー技術はどれですか?

太陽光発電システムは設置件数の42.67%を占め、多くの空港エネルギープログラムのコアプラットフォームとして機能しています。

小型空港が大型ハブよりも速く成長しているのはなぜですか?

モジュール式マイクログリッド、簡素化されたファイナンスパッケージ、および的を絞った政府インセンティブにより、小型空港はグリーン技術を迅速に採用でき、CAGR13.01%を実現しています。

空港における水素インフラはどのくらいの速さで成長していますか?

水素充填および極低温貯蔵インフラは、水素動力航空機と燃料電池地上フリートへの準備により、CAGR18.26%で拡大しています。

グリーン空港開発における最も重要な制約要因は何ですか?

既存ターミナルの改修に必要な高い初期資本が、特に債券ファイナンスへのアクセスが容易でない中規模空港において進捗を遅らせています。

最終更新日: