ギリシャヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 20.26 十億米ドル |

| 市場規模 (2031) | 30.24 十億米ドル |

| 成長率 (2026 - 2031) | 8.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

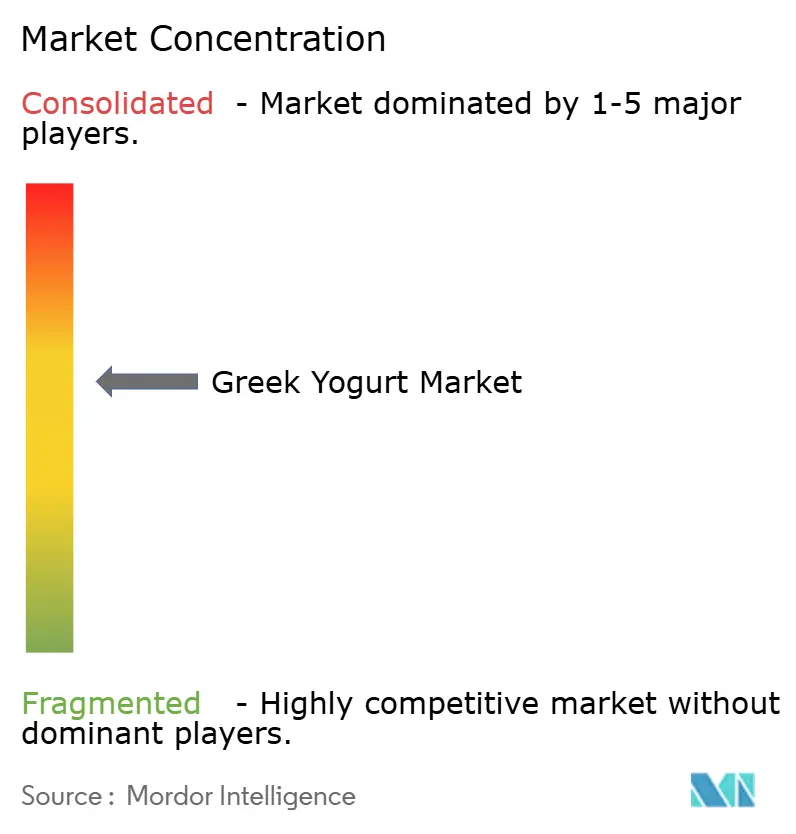

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャヨーグルト市場分析

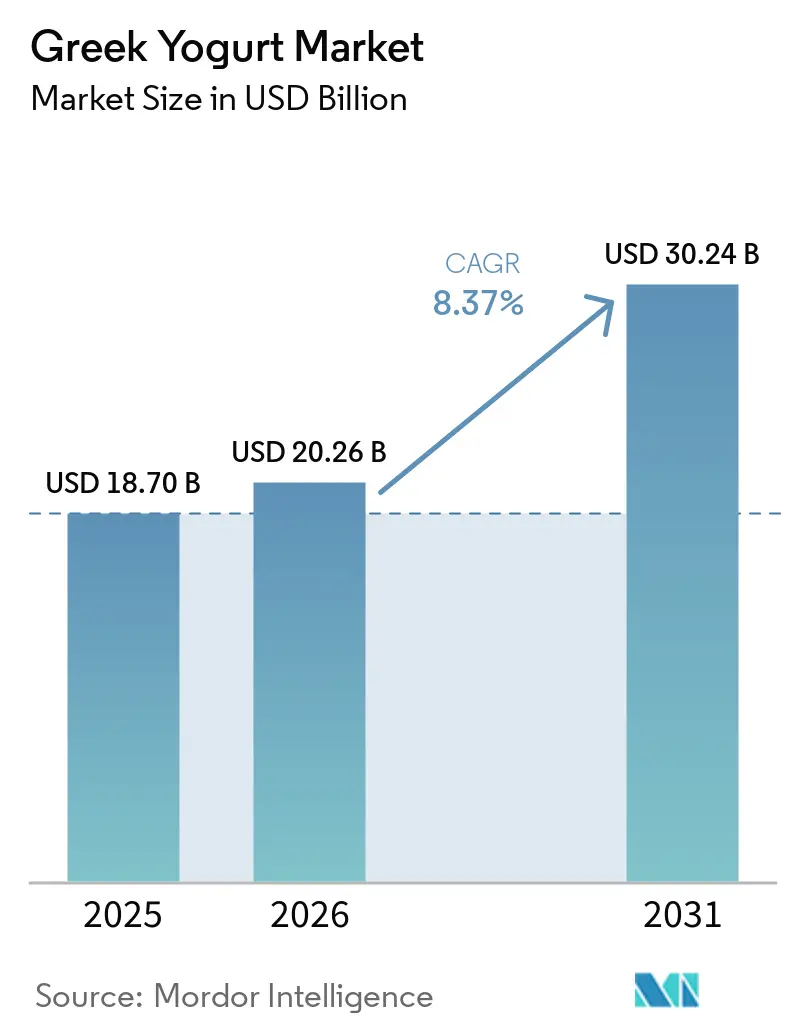

ギリシャヨーグルト市場規模は、2025年の187億米ドルから2026年には202億6,000万米ドルへと成長し、予測期間(2026年~2031年)のCAGR 8.37%で2031年までに302億4,000万米ドルに達する見込みです。米国食品医薬品局(FDA)が定期的なヨーグルト摂取と2型糖尿病リスク低減を結びつける適格健康強調表示を認定するなどの規制上の支援により、このカテゴリーは単なる間食ではなく予防栄養の一形態として再定義されています [1]出典:米国食品医薬品局、「適格健康強調表示:ヨーグルトと2型糖尿病」、fda.gov。消費者はタンパク質豊富な食品へのシフトを強めており、1食あたり15〜20グラムのタンパク質を手頃な価格で提供するギリシャヨーグルトは、従来のヨーグルトやプロテインバーからのアップグレードを促進しています。アジア太平洋地域は、中国・インド・インドネシアなどの国々における都市化を背景に、成長をリードすると予測されており、これらの国々の一人当たり乳製品消費量は西洋市場と比較して依然として大幅に低い水準にあります。加工業者は、ホエイタンパク質分離物を活用するために嫌気性消化や限外ろ過などの先進技術への投資を進めています。ただし、これらの技術の資本集約的な性質は大規模事業者に有利に働く一方、地域競合他社にとっては参入障壁となっています。さらに、植物性ギリシャスタイル代替品が市場で勢いを増しています。

主要レポートのポイント

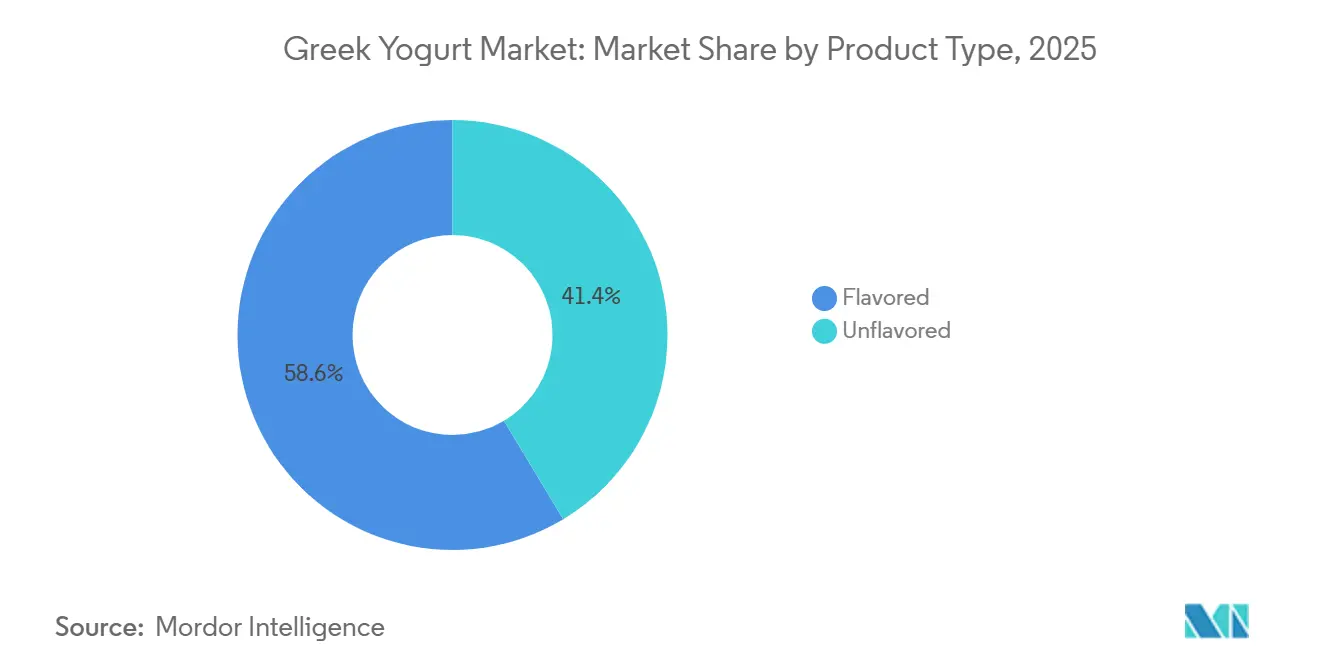

- 製品タイプ別では、フレーバー製品が2025年の売上の58.61%をリードし、無添加製品は2026年〜2031年のCAGR 9.83%で最高の予測成長率を記録しました。

- 脂肪含有量別では、全脂肪タイプが2025年の売上の43.03%を占めましたが、無脂肪タイプは2026年〜2031年にかけてCAGR 10.34%で他のすべての区分を上回る成長が見込まれています。

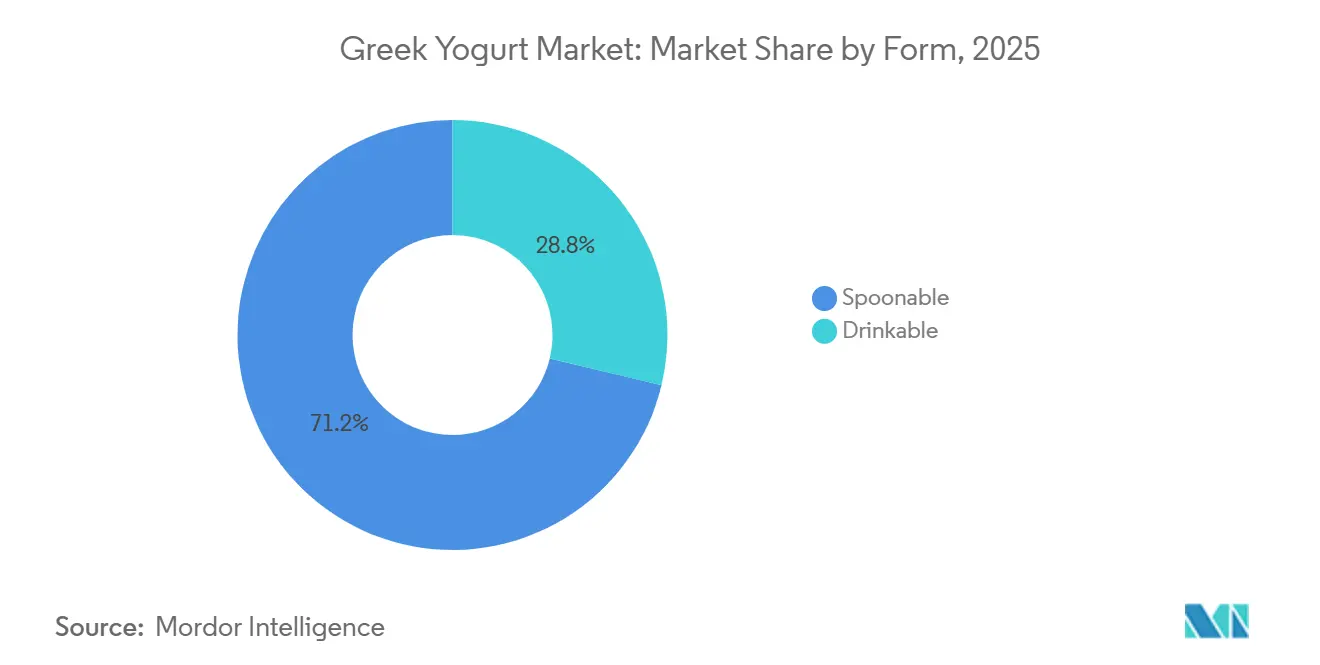

- 形態別では、スプーン式ギリシャヨーグルトが2025年の世界需要の71.24%を占め、飲料式は2031年までのCAGR 10.12%で最も速い拡大が予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の数量の43.65%を占め、オンライン小売は2026年〜2031年の予測CAGRが11.05%と最も高い成長余地を示しています。

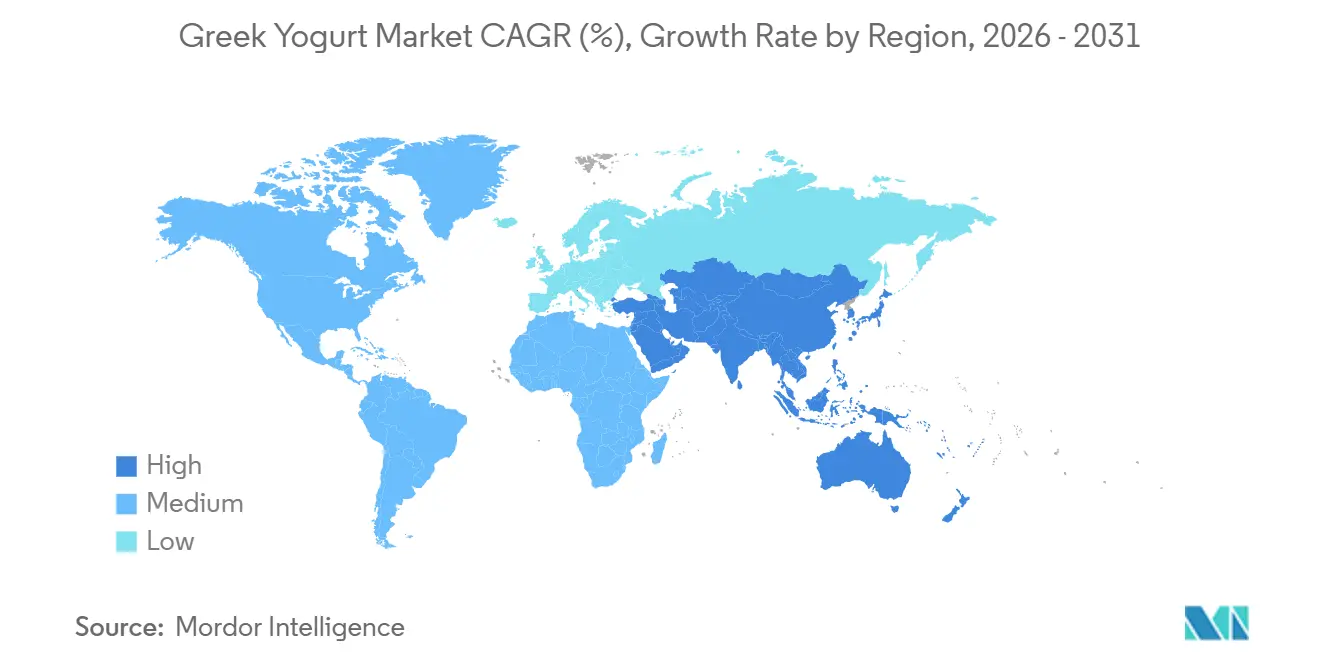

- 地域別では、北米が2025年の市場シェアの37.52%を獲得しましたが、アジア太平洋地域は2031年までのCAGR 9.68%で最も急速に成長する地域と予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のギリシャヨーグルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高タンパク機能性食品に対する需要の急増 | +2.1% | 北米、西欧、アジア太平洋都市部での採用がピークとなるグローバル規模 | 中期(2〜4年) |

| 腸内環境と免疫機能に対する消費者意識の高まり | +1.8% | グローバル規模、北米・欧州で最も強く、アジア太平洋都市部で台頭 | 中期(2〜4年) |

| スーパーマーケットにおける低脂肪・フレーバー製品ラインの拡大 | +1.3% | 北米および欧州、アジア太平洋・南米への選択的浸透 | 短期(2年以内) |

| 電子商取引プラットフォームの拡大と流通ネットワークの強化 | +1.5% | アジア太平洋、北米、一部欧州市場での成長が最も高いグローバル規模 | 短期(2年以内) |

| 地域の食習慣の影響と地中海式食事法の人気の高まり | +0.9% | 欧州(特に地中海沿岸)、北米、中東で台頭 | 長期(4年以上) |

| オーガニックおよびクリーンラベルのギリシャヨーグルトの人気上昇 | +1.2% | 北米および西欧、アジア太平洋・南米では初期段階 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高タンパク機能性食品に対する需要の急増

高タンパク機能性食品に対する需要の急増は、ギリシャヨーグルト市場の成長を大幅に促進しています。消費者はタンパク質を日常栄養の重要な要素として捉えるようになっており、ギリシャヨーグルトは便利でアクセスしやすいタンパク質源として台頭しています。1食あたり通常15〜20グラムの完全タンパク質を含み、筋肉維持と全体的な健康のための好ましい選択肢となっています。2024年3月のFDAの適格健康強調表示により、ヨーグルトのステータスはさらに高まり、デザートではなく予防栄養製品として位置づけられました。これに応じて、Chobaniなどのブランドは1食あたり最大30グラムのタンパク質を含む高タンパクバリアントを導入し、2025年に二桁の売上成長を達成しました。さらに、GLP-1薬の採用増加により、少量で高タンパクな選択肢を優先する新たな消費者セグメントが生まれました。このトレンドはバスケット代替を促し、消費者がプロテインバーやシェイクを冷蔵乳製品カップに置き換えることで、数量を損なうことなくプレミアム価格設定が可能となっています。その結果、ギリシャヨーグルトは広範な機能性食品カテゴリー内に確固たる地位を築き、健康志向の高タンパク製品を求める消費者の進化するニーズに応えています。

腸内環境と免疫機能に対する消費者意識の高まり

かつては消化器系の健康のためのニッチな存在と見なされていた生きた培養菌は、今や日常的な免疫ルーティンの定番となっています。現在、米国のヨーグルトUPC(統一商品コード)の97.8%が少なくとも1つの機能性表示を掲げており、消費者の優先事項のこうした変化を反映しています [2]出典:米国農務省経済調査局、「牛乳とヨーグルトの表示に関するケーススタディ」、ers.usda.gov。科学的研究により、特定のラクトバチルス菌株が腸管バリア機能の改善に関連していることが示されており、ブランドは新たな健康強調表示を裏付けるために菌株特異的な臨床試験への投資を進めています。消費者がUSDAオーガニックシールをクリーンな発酵プロセスや抗生物質残留物の不在と結びつけるようになるにつれ、オーガニックギリシャヨーグルトラインが成長しています。小売業者はこのトレンドを活用し、棚タグを通じてプロバイオティクスの効果を強調することで、ヨーグルトをコモディティから機能性食品へと格上げしています。腸内環境と免疫機能への関心の高まりは、ギリシャヨーグルト市場を引き続き牽引し、健康意識の高い消費者の間で日常的な摂取習慣の形成を促しています。

スーパーマーケットにおける低脂肪・フレーバー製品ラインの拡大

スーパーマーケットは、低脂肪・フレーバー製品ラインへの需要の高まりを受けて、ギリシャヨーグルトの品揃えを拡大しています。低脂肪ギリシャヨーグルトは、健康志向の消費者が高タンパク・低カロリーの選択肢を優先するにつれて堅調な成長を遂げています。キーライムクランブルなどのデザートインスパイア系やストロベリー・バニラなどのフルーツ系のフレーバーバリアントは、特にZ世代などの若い層を中心に多様な消費者層を引き付け続けています。小売業者はこれらのトレンドを活用し、ギリシャヨーグルトへの棚スペースを拡大することで、より高い価格帯を支えるプレミアム層を形成しています。さらに、プライベートブランドはクリーンラベルの嗜好に沿った競争力のある価格の代替品を提供することで、このモメンタムを活用しています。これらの動向は、電子商取引が勢いを増す中でも、スーパーマーケットがギリシャヨーグルトの発見と販売の主要チャネルとしての地位を強化しています。

地域の食習慣の影響と地中海式食事法の人気の高まり

世界保健機関(WHO)が心臓の健康への効果を認めて推奨する地中海式食事法の人気の高まりは、主要な食事要素としてのギリシャヨーグルトへの需要を大幅に押し上げています。南欧市場では伝統的な消費が根強い一方、北米やアジア太平洋地域では長寿とウェルネスとの関連性からギリシャヨーグルトの採用が増加しています。ただし、地域の嗜好は引き続き製品ラインナップを形成しています。例えば、ラテンアメリカの消費者は甘みのあるフルーツ入りの製品を好み、中東の消費者はデーツフレーバーのバリアントを好む傾向があります。こうした多様な嗜好に対応するため、ブランドはギリシャヨーグルト特有の濃厚でクリーミーなテクスチャーを維持しながら処方をローカライズしています。地域の食習慣と地中海式食事法の健康ハロー効果との整合性により、持続的な需要が確保され、ギリシャヨーグルトは世界市場において文化的に適応力があり、回復力のある製品として位置づけられています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 牛乳価格の変動による既に高い投入コスト構造の悪化 | -1.4% | 北米・欧州・輸出依存地域で特に圧力が高いグローバル規模 | 短期(2年以内) |

| 厳格な食品安全・表示規制 | -0.8% | 北米・欧州で厳格な執行、アジア太平洋で台頭するグローバル規模 | 中期(2〜4年) |

| 乳製品系および植物性代替品との競争激化 | -1.1% | 北米・欧州で最も激しく、アジア太平洋で拡大するグローバル規模 | 中期(2〜4年) |

| 酸性ホエイ廃棄に関する環境問題による規制強化 | -0.9% | 北米・欧州、アジア太平洋・南米での規制関心の台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

牛乳価格の変動による既に高い投入コスト構造の悪化

牛乳はギリシャヨーグルトの生産コストの最大70%を占めており、その価格変動は既に高い投入コスト構造をさらに悪化させます。ギリシャヨーグルトの製造には従来のヨーグルトの約3倍の牛乳が必要であり、コスト感応度が増幅されます。大規模生産者は乳製品サプライヤーとの長期契約を通じてこのリスクを軽減し、価格の安定と安定した供給を確保しています。一方、スポット市場に依存する小規模ブランドは、牛乳価格の変動によるマージン圧力が大きくなっています。さらに、イリノイ州などの地域の農家は飼料費や運営コストの上昇によりマイナスマージンを経験しており、需要ピーク時の生乳供給を制約する可能性があります。これらの投入コストの上昇はしばしば小売価格の上昇につながり、価格感応度の高いギリシャヨーグルト市場セグメントにおける数量成長を抑制する可能性があります。さらに、持続可能な酪農実践への関心の高まりが生産コストを増加させ、市場ダイナミクスにさらなる影響を与える可能性があります。

厳格な食品安全・表示規制

厳格な食品安全・表示規制はギリシャヨーグルト市場に大きな影響を与え、メーカーが地域をまたいでコンプライアンスを確保する上での課題を生み出しています。FDAが2024年に更新したヨーグルトの同一性基準では、2025年に100gあたり最大178 IUのビタミンD3強化を認めるなどの新たな要件が導入され、生産プロセス、監査、包装の調整が必要となっています [3]出典:連邦官報、「人間が消費する食品への直接添加が許可された食品添加物」、federalregister.gov。同様に、欧州では規則1169/2011に基づく厳格なガイドラインが施行されており、輸出業者は二重のコンプライアンス枠組みを乗り越える必要があります。さらに、プロバイオティクスの健康強調表示は臨床的証拠によって裏付けられなければならず、機能性製品イノベーションの市場投入までの時間が延長されます。特に小規模加工業者は、限られたリソースがコンプライアンス違反やリコールのリスクを高めるため、規制の複雑さへの対応に困難を抱えています。これらの規制上のハードルは固定費を引き上げ、イノベーションのペースを遅らせ、ギリシャヨーグルト市場の成長に対する重大な抑制要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フレーバーの優位性と無添加バリアントの上昇

フレーバーギリシャヨーグルトは2025年に市場の58.61%を占め、フルーツ系プロファイルやデザートインスパイア系バリアントへの消費者の嗜好に牽引されました。ただし、このセグメントは添加糖や人工甘味料に対する消費者の精査の強化という課題に直面しており、ステビア、羅漢果、アルロースなどの天然代替品への処方変更が促されています。メーカーはまた、キーライムクランブル、チョコレートチーズケーキ、塩キャラメルなどの贅沢なデザートインスパイア系フレーバーで革新を進め、既存製品を侵食するのではなく消費者の関心を維持し段階的な売上を促進しています。フードサービス事業者もスムージー、パルフェ、ブレックファストボウルにフレーバーギリシャヨーグルトを活用し、その用途と市場リーチをさらに拡大しています。

無添加ギリシャヨーグルトは2031年までのCAGR 9.83%で拡大しており、このセグメント内で最も高い成長率を記録しています。無添加バリアントは、最小限の原材料とクリーンラベル製品を求める純粋主義者に対応しながら、惣菜料理、ベーキング、食事代替品における多用途の料理素材としても機能しています。このセグメントは適応性の高さから恩恵を受けており、消費者がセルフメイドのディップ、サラダドレッシング、マリネのベースとして無添加ギリシャヨーグルトを使用するケースが増えています。健康志向の食生活の台頭により需要がさらに高まっており、無添加ギリシャヨーグルトはケトや低炭水化物ダイエットを含む様々な食事嗜好に適した高タンパク・低糖の選択肢として認識されています。さらに、植物性タンパク質や穀物と組み合わせる植物性・ハイブリッドレシピでの使用増加は、その多用途性を裏付けています。

脂肪含有量別:体重管理層の拡大に伴う無脂肪の急増

全脂肪タイプは2025年の売上の43.03%を占め、伝統的な味の嗜好と贅沢なテクスチャーへの需要を反映しています。全脂肪ギリシャヨーグルトは、伝統的なレシピやプレミアムな贅沢感に合致した濃厚でクリーミーな選択肢を求める消費者に引き続き支持されています。このセグメントは、満腹感の向上や栄養素の吸収改善など乳脂肪の潜在的な健康効果に対する消費者の認識の高まりから恩恵を受けています。さらに、全脂肪バリアントは地中海・欧州市場での支持を高めており、本格的な味と優れた風味と結びつけられることが多くなっています。

無脂肪ギリシャヨーグルトは2031年までのCAGR 10.34%という堅調な成長が予測されており、高タンパク含有量と低カロリー摂取を優先する健康志向の消費者への訴求力に牽引されています。無脂肪ギリシャヨーグルトは、GLP-1薬を使用している人を含む体重管理プログラムを実践するフィットネス愛好家や個人の間で特に人気があります。メーカーは食品技術の進歩を活用して無脂肪バリアントのテクスチャーと風味を向上させ、脂肪模倣繊維やイヌリンを配合して全脂肪製品のクリーミーさを再現しています。低脂肪ギリシャヨーグルトは、贅沢さと健康のバランスを求める主流の消費者に対応する重要なセグメントとして残っています。低脂肪ギリシャヨーグルトはプロバイオティクスやその他の機能性成分で強化されることが多く、健康志向製品としての訴求力を高めています。

形態別:飲料式が乳製品・飲料の境界を曖昧にする

スプーン式ギリシャヨーグルトは2025年に市場の71.24%を占め、ブレックファストボウル、スナック、料理用途にわたる多用途性に支えられています。その優位性は伝統的な消費機会における確立された存在感を反映しており、メーカーはテクスチャーの革新、ミックスイン、プレミアムパッケージングを通じてこのセグメントを守っています。例えば、Chobaniのフリップラインは、二室カップにギリシャヨーグルトとグラノーラ、チョコレート、その他のトッピングを組み合わせ、ヨーグルトをインタラクティブなスナック体験に変えることで堅調な売上を維持しています。このセグメントでは、外出先での消費に対応し、ヨーグルト市場における定番としての地位を強化する個食包装への需要も高まっています。

一方、飲料式フォーマットは2031年までのCAGR 10.12%で拡大しており、外出先での消費需要の高まりとヨーグルトと機能性飲料の融合に牽引されています。飲料式ギリシャヨーグルトは、利便性と片手での消費を優先する通勤者、フィットネス愛好家、食事を省略する人々に訴求しています。メーカーは従来の飲料式ヨーグルトとの差別化を図るため、包装、タンパク質含有量、フレーバープロファイルで革新を進めています。例えば、Oikosは2025年にカナダで18〜24グラムのタンパク質を含むPRO飲料式バリアントを発売し、ワークアウト後の回復飲料として位置づけ、プロテインシェイクと競合しています。ただし、飲料式フォーマットは賞味期限を通じてプロバイオティクスの生存率を維持し、濃厚なテクスチャーを保つという課題に直面しています。

流通チャネル別:直接消費者向けモデルの普及に伴うオンライン小売の急増

スーパーマーケットおよびハイパーマーケットは2025年のギリシャヨーグルト流通の43.65%を占め、新フレーバーの発見チャネルとしての役割とプライベートブランド代替品を通じた競争力のある価格設定能力を活用しています。これらの店舗は、豊富な製品バリエーション、頻繁なプロモーションキャンペーン、ワンストップショッピングの利便性により、消費者の主要な選択肢であり続けています。スーパーマーケットおよびハイパーマーケットは、冷蔵セクションの拡大、限定SKUの導入、ロイヤルティプログラムの活用によるリピート購入促進を通じてシェアを守っています。さらに、ギリシャヨーグルトブランドとの協力を強化し、店内試食イベントやターゲット割引を提供することで、消費者エンゲージメントとトライアル率を高めています。

オンライン小売は2031年までのCAGR 11.05%で拡大しており、DoorDashなどのプラットフォームを通じたヨーグルト購入の増加に牽引されて、すべての流通チャネルの中で最も速い成長率を示しています。電子商取引は従来の小売スロッティングフィーを回避する直接消費者向けモデルを可能にし、ブランドが限定フレーバー、パーソナライズされたバンドル、サブスクリプションプログラムをテストできるようにしています。オンラインプラットフォームはまた、コールドチェーンインフラが実店舗の存在を制限する未開拓市場への地理的拡大を促進し、製品開発とマーケティングに役立つ豊富な消費者データを提供しています。ブランドは電子商取引のフルフィルメントに向けて常温安定型または冷凍ギリシャヨーグルトバリアントを開発しています。コンビニエンスストアは、特に個食飲料式フォーマットにおいて、衝動買いと外出先での消費に引き続き重要な役割を果たしています。専門店、健康食品小売業者、フードサービスを含むその他の流通チャネルは、オーガニック、職人製、バルクフォーマットのギリシャヨーグルトを求めるニッチなセグメントに対応しています。

地域分析

北米は2025年に37.52%の売上シェアでギリシャヨーグルト市場をリードし、タンパク質ブランディングが成熟カテゴリーを活性化させる中、2031年までのCAGR約4.7%の中一桁成長が見込まれています。FDAの糖尿病リスク表示とGLP-1処方の急増が需要の再活性化を促し、DanoneとChobaniによる生産能力拡大が安定した供給を確保しています。メキシコは低糖・無糖製品の浸透率の上昇とともに地域内で大きな潜在力を示しており、より健康的な発酵乳製品への嗜好の高まりを示しています。

アジア太平洋地域は2031年までのCAGR 9.68%で最も急速に成長する地域と予測されており、一人当たり乳製品消費量が西洋基準を大幅に下回る中国・インド・インドネシアの都市化に牽引されています。日本の高齢化社会と機能性食品への注目はプロバイオティクス豊富なギリシャヨーグルトへの需要を生み出し、オーストラリアの確立された乳業と健康志向の消費者は同国を地域のリーダーとして位置づけています。ただし、アジア太平洋地域は多くの国での乳糖不耐症の蔓延、農村部の未発達なコールドチェーンインフラ、価格感応度などの構造的課題に直面しています。メーカーは地域の味の嗜好に合わせて乳糖フリー処方、小容量パック、マンゴー・ライチ・抹茶などのローカライズされたフレーバーで対応しています。

ギリシャ、イタリア、スペインでの伝統的な消費を基盤とする欧州は、日常的な使用を支える地中海式食事法の推奨から恩恵を受けています。地域のプレミアムブランドはオーガニックや牧草飼育の表示で差別化を図っています。一方、ラテンアメリカと中東・アフリカは、より小さな基盤から出発しているものの、都市部の中産階級がタンパク質とプロバイオティクスの摂取を増やすにつれて世界平均成長率を上回ることが予測されています。メーカーはこれらの新興市場を対象に関税回避と輸送コスト削減のためのグリーンフィールド工場投資を行っており、この戦略は今後10年間でギリシャヨーグルト市場の地理的フットプリントを拡大することが期待されています。

競合環境

ギリシャヨーグルト市場は中程度の集中度を維持しており、グローバルリーダーが基盤を固める一方、本物志向・技術・持続可能性を活用して収益性の高いニッチを開拓する機動力のある挑戦者が台頭しています。Danoneはオハイオ州ミンスターの施設にOikosとActiviaのパイプラインを支援するために1億1,000万米ドルを追加投資し、テキサス州フォートワースにDanimalsとYoCrunchラインのために400万米ドルを割り当てました。これらの施策は成熟した北米市場での棚の優位性を守ることを目的としています。Chobaniは2025年末に200億米ドルの評価額で6億5,000万米ドルの投資を確保し、スループット向上とクロスカテゴリーコラボレーションの獲得という二段階戦略を展開しています。

地域の専門業者は、大手プレーヤーが見落としてきた新興機会を掴んでいます。Nounós Creameryは100% A2/A2ミルクと非遺伝子組み換えプロジェクト認証を使用したA2ギリシャヨーグルトを導入し、消化性と再生型調達を大量市場処方に対する競争優位として位置づけています。Forager Projectのカシューナッツベースのギリシャスタイルラインは10gの植物性タンパク質を提供し、フレキシタリアン需要をテストしながら乳製品の既存プレーヤーに環境認証の発信を迫っています。Kroger、Walmart、Aldiのプライベートブランドプログラムは大手のテクスチャーを割引価格で再現し、ブランドのマージンを圧縮しながら、新しいミックスイン、限定デザート、臨床的に検証されたプロバイオティクス菌株によるプレミアム化を促進しています。

技術、規制、持続可能性が競争の軸を再定義しています。Arla FoodsのNutrilacタンパク質システムにより、共同製造業者は既存の発酵ラインでギリシャスタイルの粘度を実現でき、後発参入者の設備投資を削減しています。大規模プレーヤーは嫌気性消化と限外ろ過に投資して酸性ホエイ副産物を収益化し、環境負債をスポーツ栄養チャネル向けの高マージンホエイタンパク質分離物に転換しています。FDAが改正したヨーグルトの同一性基準と2025年のビタミンD3強化制限は、研究開発力の豊富な事業者に有利な新たなパッケージ表示と処方変更の機会を生み出しています。

ギリシャヨーグルト産業のリーダー企業

Chobani Global Holdings, LLC

Danone S.A.

Fage International S.A.

General Mills Inc.

Lactalis Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Danone North Americaはテキサス州フォートワースのヨーグルト工場に400万米ドルの拡張を発表し、3,495平方フィートを追加し1,843平方フィートを改装して、Danimals、Activia、YoCrunchブランドの新しい生産設備を収容し、高タンパクヨーグルト需要に牽引された生産能力の制約に対応しました。

- 2025年6月:Lactalis USAはGeneral Millsの米国ヨーグルト事業を約12億米ドルで買収し、Yoplait、Go-Gurt、Oui、Mountain High、ratioブランドをミネアポリスを拠点とする新しいMidwest Yogurt部門に統合し、約1,000名の従業員とテネシー州マーフリーズボロおよびミシガン州リードシティの2つの製造施設を引き継ぎました。

- 2025年5月:Nounós Creameryは、100% A2/A2ミルクを使用し非遺伝子組み換えプロジェクト認証を取得した国内初のA2ギリシャヨーグルトラインを4種類のフレーバー(プレーン、バニラビーン、ココナッツマンゴー、ミックスベリー)で一部小売店にて発売し、A1ベータカゼインの不在による消化のしやすさと再生型農業実践との整合性をブランドの特徴として位置づけました。

- 2025年5月:Clover Sonomaは、1食あたり22グラムのタンパク質を含み牧草飼育オーガニックミルクから製造されたPasture Raised Organic Greek Nonfat Plain Yogurtの発売によりギリシャヨーグルトを再導入し、32オンス容器で希望小売価格9.99米ドルにて独立系・自然食品小売店、Safeway、Sproutsで販売を開始しました。

世界のギリシャヨーグルト市場レポートの調査範囲

ギリシャヨーグルト市場は、製品タイプ、脂肪含有量、形態、流通チャネル、地域によってセグメント化されています。製品タイプに基づき、市場はフレーバーと無添加にセグメント化されています。脂肪含有量別では、市場は全脂肪、低脂肪、無脂肪にセグメント化されています。形態別では、市場はスプーン式と飲料式にセグメント化されています。流通チャネル別では、市場はハイパーマーケット・スーパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)および数量(トン)に基づいて算出されています。

| フレーバー |

| 無添加 |

| 全脂肪 |

| 低脂肪 |

| 無脂肪 |

| スプーン式 |

| 飲料式 |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | フレーバー | |

| 無添加 | ||

| 脂肪含有量別 | 全脂肪 | |

| 低脂肪 | ||

| 無脂肪 | ||

| 形態別 | スプーン式 | |

| 飲料式 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までにギリシャヨーグルト市場はどのくらいの規模になりますか?

ギリシャヨーグルト市場は2026年の202億6,000万米ドルからCAGR 8.37%で拡大し、2031年までに302億4,000万米ドルに達する見込みです。

ギリシャヨーグルトで最も急速に成長している地域はどこですか?

アジア太平洋地域が最も高い成長余地を示しており、中国・インド・インドネシアを中心に2031年までのCAGR 9.68%が予測されています。

最も急速に成長が見込まれる製品タイプはどれですか?

無添加ギリシャヨーグルトが2031年までのCAGR 9.83%でリードしています。

無脂肪ギリシャヨーグルトがシェアを拡大している理由は何ですか?

GLP-1体重管理ユーザーが高タンパク・低カロリー食品を優先しており、無脂肪SKUがCAGR 10.34%で成長しています。

最も強い成長を示す販売チャネルはどれですか?

直接消費者向けバンドルと食料品アプリが冷蔵配送を標準化するにつれて、オンライン小売がCAGR 11.05%で成長すると予測されています。

最終更新日: