グラビア印刷サービス市場規模とシェア

市場概要

| 調査期間 | 2024 - 2030 |

|---|---|

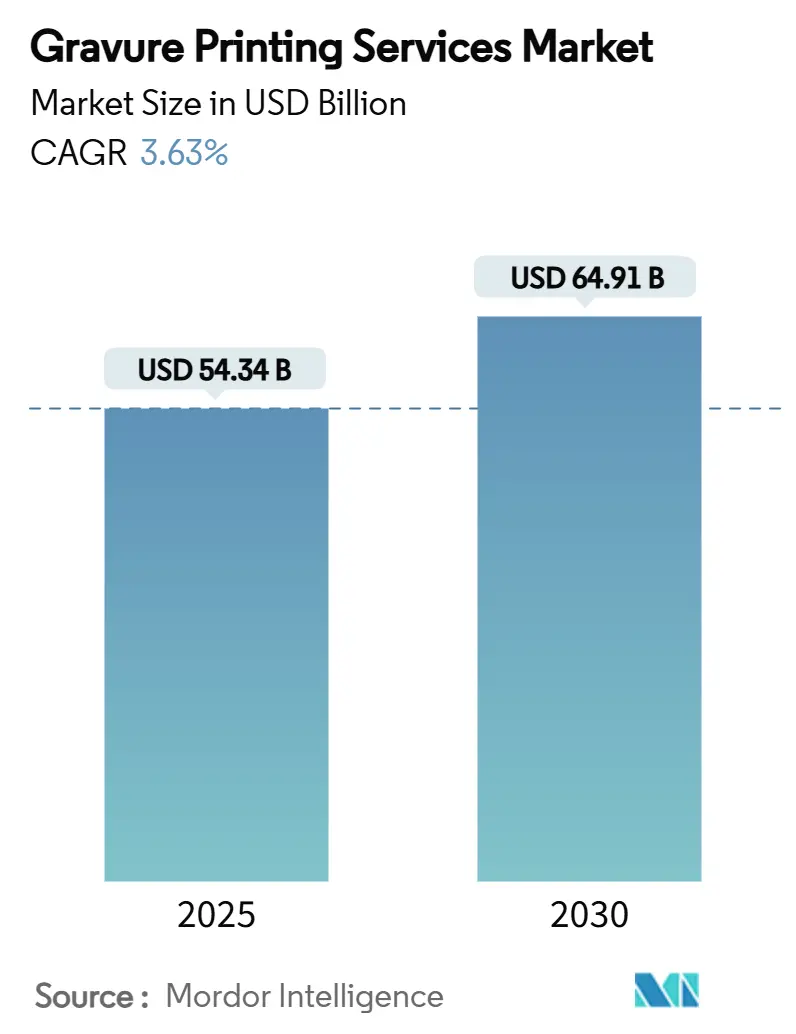

| 市場規模 (2025) | 54.34 十億米ドル |

| 市場規模 (2030) | 64.91 十億米ドル |

| 成長率 (2025 - 2030) | 3.63% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラビア印刷サービス市場分析

世界のグラビア印刷サービス市場規模は2025年に540億3,400万米ドルとなり、2030年までに649億1,000万米ドルに達すると予測されており、CAGRは3.63%で、主要な最終用途セグメント全体にわたって着実かつ規律ある拡大を反映しています。フレキシブル包装への需要の高まり、モノマテリアル基材の採用加速、スマートパッケージング機能の普及が、フレキソグラフィックおよびデジタルプロセスとの競争激化にもかかわらず、収益成長を支え続けています。大手コンバーターは、ジョブ切り替え時間を短縮するために高速プレスおよび完全デジタルプリプレスワークフローへの設備投資を拡大しており、プレミアム食品、飲料、パーソナルケアカテゴリーのブランドオーナーは、グラビア印刷に固有の連続階調画像品質をますます高く評価しています。トルエンおよびMEK溶剤の除去に向けた規制圧力と、北米輸入品に対する関税の不確実性が、バリューチェーン参加者にサプライチェーンの再設計と工場の改修を迫っていますが、これらの制約が同時に、シリンダー彫刻の高度化、エネルギー効率の高い乾燥システム、データ駆動型プロセス制御の触媒となっています。[1]DNPグループ、「DNPのモノマテリアル包装」、global.dnp

主要レポートのポイント

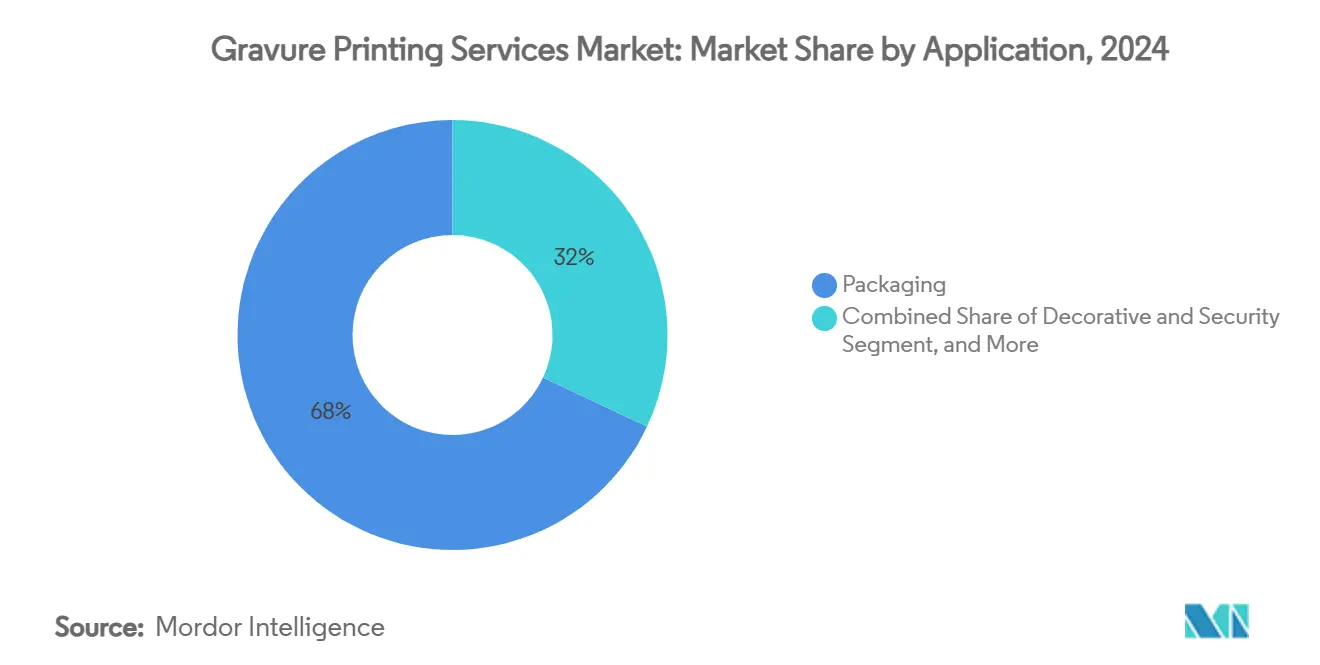

- 用途別では、包装が2024年のグラビア印刷サービス市場シェアの68%をリードし、機能性・プリンテッドエレクトロニクスは2030年にかけてCAGR 7.55%で成長すると予測されています。

- 基材別では、プラスチックフィルムが2024年のグラビア印刷サービス市場規模の54%を占め、2030年にかけてCAGR 7.80%で拡大しています。

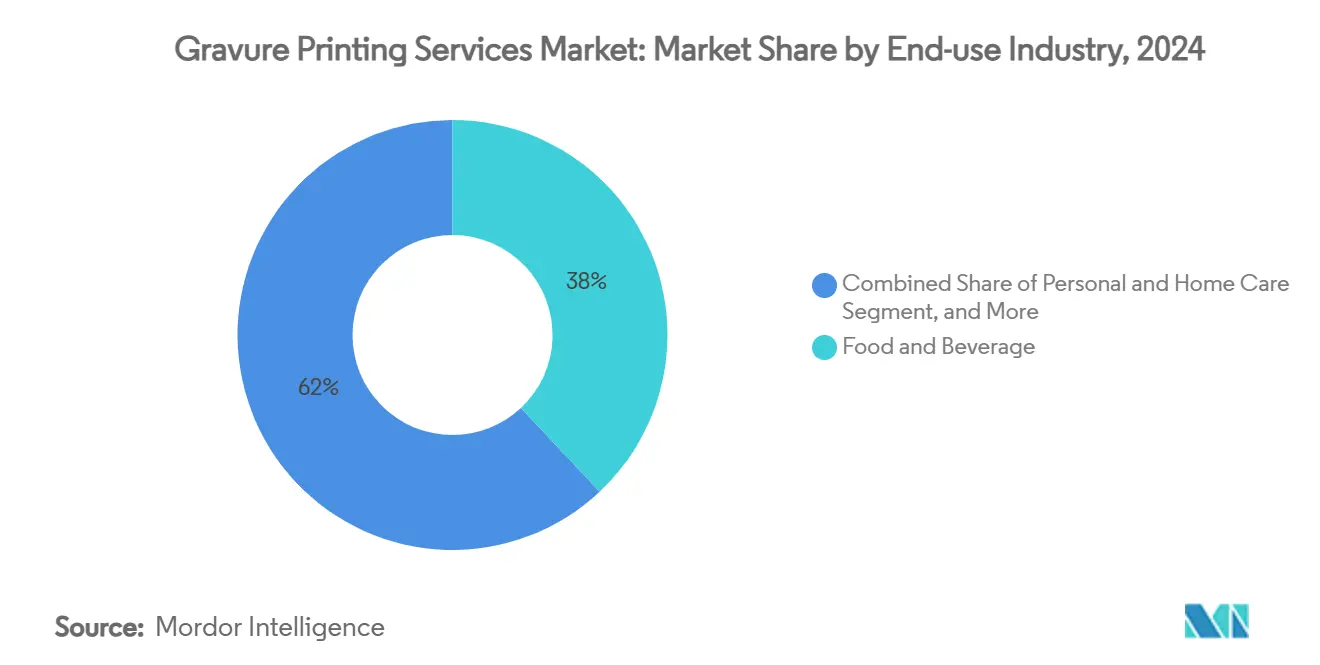

- 最終用途産業別では、食品・飲料が2024年のグラビア印刷サービス市場の38%のシェアを獲得し、医薬品はCAGR 8.90%で最も急速な成長軌道を示しています。

- サービスタイプ別では、印刷業務が2024年に47%の収益シェアを保持し、プリプレスおよびシリンダー彫刻は同期間にCAGR 7.10%で拡大しています。

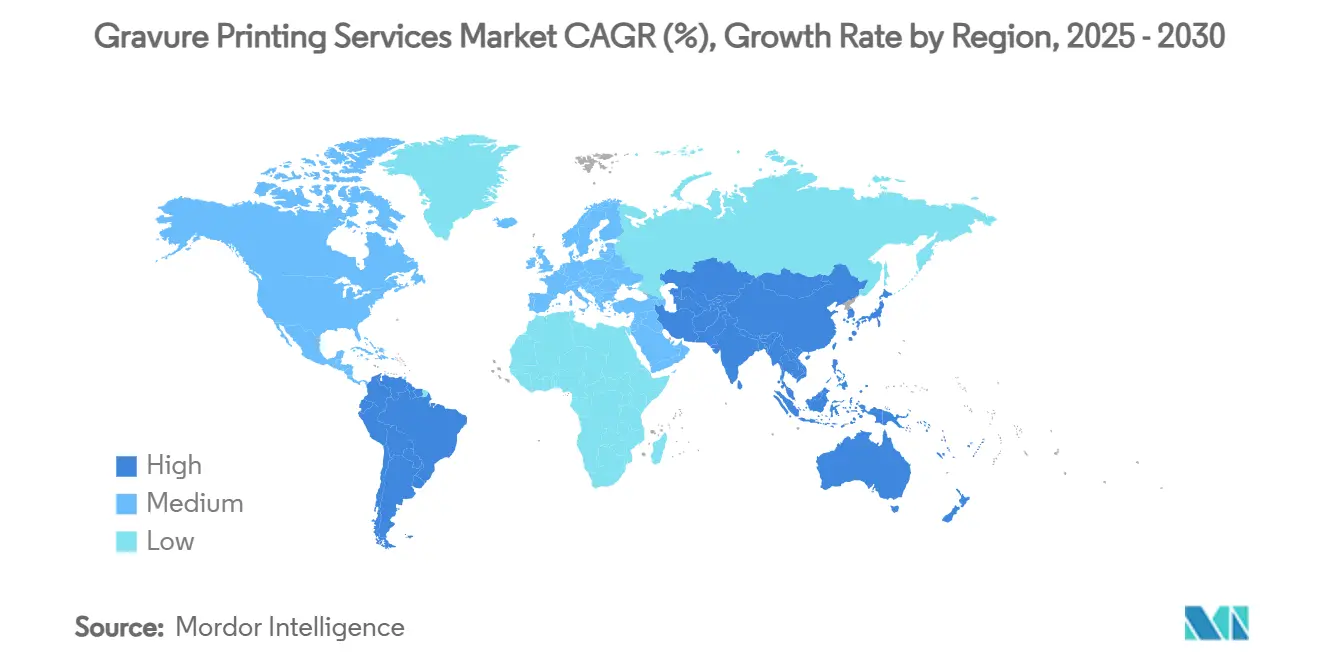

- 地域別では、アジア太平洋が2024年のグラビア印刷サービス市場の41.22%を占め、南米は2030年にかけてCAGR 7.50%で最も高い地域成長を記録すると予測されています。

世界のグラビア印刷サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| モノマテリアルフレキシブル包材へのシフト | 0.80% | 欧州連合および北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 新興アジアにおける小ロットSKUの成長 | 0.60% | APACが中心、中東・アフリカへの波及 | 短期(2年以内) |

| フォトリアルグラフィックスに対するブランドオーナーの需要 | 0.50% | 先進市場のプレミアムセグメントを中心としたグローバル | 中期(2〜4年) |

| プリンテッドエレクトロニクスの急速な拡大 | 0.40% | 北米および欧州連合、アジア太平洋へ拡大中 | 長期(4年以上) |

| シリンダー・アズ・ア・サービスのサブスクリプションモデル | 0.30% | 当初は欧州および北米 | 中期(2〜4年) |

| 欧州連合の再工業化インセンティブ | 0.20% | 欧州連合加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

モノマテリアルフレキシブル包材へのシフト

グラビア印刷業者は、2025年に施行される欧州連合の拡大生産者責任規則に準拠したポリエチレンおよびポリプロピレンのモノマテリアル構造を中心に、その価値提案を再定位しています。SiegwerkのCIRKIT GreaseBarコーティングは、このような簡素化されたラミネートにおいてバリア性能を維持しながら、グラビアの特徴的な画像忠実度を保持しています。商業的な普及はリサイクル性スコアがエコ変調手数料に直接影響する欧州で最も強く、早期採用者はシリンダー改修および低VOCインク認定のコストを相殺するプレミアム契約を獲得しています。ToppanのGL BARRIERフィルムが最高のリサイクル性評価を受けたことで、材料サプライヤーとコンバーターは共同で、モノマテリアルパウチ上のフォトリアルグラフィックスに最適な印刷プロセスとしてグラビアを指定しています。今後3年間で、モノマテリアルの採用はシリンダー量を増加させ、より高いマージンのコーティング販売を促進し、ターンキーコンプライアンスソリューションを提供できるサービスプロバイダーの顧客維持率を向上させると予測されています。[2]Siegwerk、「ペットフード包装」、siegwerk.com

小ロットSKUの成長

インド、ベトナム、フィリピンにおける消費者セグメンテーションがSKU数を増加させ、平均注文量を縮小させており、グラビア印刷サービス市場はアジャイルなジョブ管理へと向かっています。AmcorによるPhoenix Flexiblesの2,000万米ドルの買収は、インドにおける頻繁な小ロット注文のためのローカル生産能力を確保するものであり、多国籍企業が高成長のアジア太平洋都市圏に向けてフットプリントを再バランスしている様子を示しています。グラビアの歴史的な欠点であった高い段取りコストは、切り替え時間を最大40%短縮するより高速なレーザー彫刻シリンダーと、繰り返し走行で±15μmの見当精度を維持するモジュール式データ駆動型プレスによって中和されつつあります。Uteco社のOnyxOMNIA(400m/min対応)などのハイブリッドプレスラインを採用した地域コンバーターは、フレキソグラフィーに地盤を譲ることなく、予測不可能な注文スケジュールに対応できるようになっています。このピボットは東南アジア全体の発注パターンを再形成し、シリンダー・アズ・ア・サービスプロバイダーおよびデジタルプリプレスビューローに新たな収益をもたらすと予想されています。[3]Esko、「EskoがBOBSTとsmartGRAVUREでパートナーシップを締結」、esko.com

フォトリアルグラフィックスに対するブランドオーナーの需要

高級食品、飲料、化粧品ブランドは、現在グラビアのみが大規模に実現できる完全飽和の連続階調画像に対して12〜15%のプレミアムを支払う意向があります。Esko-BOBSTのsmartGRAVUREワークフローは、色合わせ時間を半減させながら94.6%のデルタE精度を実現し、この指標は廃棄物の削減と店頭でのブランド一貫性の向上に直接つながります。Hell Gravure SystemsのHelioKlischograph K500は、24kHzでシリンダーを彫刻することでさらに市場対応を加速させ、緊急プロモーションへの同シフト展開を可能にしています。単一パス内での高精細・触感ニスエフェクトへの需要は、プレミアムペットフード、コーヒー、衝動買い菓子包装において高まっており、デジタルおよびフレキソの代替品が溢れる市場においてグラビアの関連性を強化しています。

プリンテッドエレクトロニクスの急速な拡大

IoT採用に牽引され、グラビア印刷は現在、32Ω mm⁻¹の線抵抗において95%以上の光透過率を超える透明導電性フィルムをサポートしており、タッチセンサーやフレキシブルディスプレイに適しています。Kodak Alarisは、均一なコーティング厚が重要なバッテリー電極および太陽電池バックシートに長尺フォーマットのグラビアを活用しています。ドイツおよびアメリカ合衆国のパイロットラインは、ウェブ幅を0.5mから1.4mに拡大しており、RFIDアンテナおよびスマートラベル回路を含む対応可能市場を拡大しています。この拡大は、高精度材料堆積と産業速度のロールツーロール製造の交差点におけるグラビアの独自の地位を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トルエンおよびMEK溶剤の段階的廃止 | -0.70% | 欧州連合および北米で最も厳格な施行が行われるグローバル | 短期(2年以内) |

| 出版物量の縮小 | -0.50% | 先進市場で最も顕著なグローバル | 中期(2〜4年) |

| フレキソおよびデジタルの価格競争 | -0.40% | 特に小ロット用途においてグローバル | 中期(2〜4年) |

| 熟練オペレーター不足 | -0.30% | 先進市場、アジア太平洋でも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

トルエンおよびMEK溶剤の段階的廃止

規制当局は揮発性有機化合物の閾値を厳格化しており、印刷業者は従来の溶剤系配合を水性またはUV硬化型化学品に切り替えることを余儀なくされています。フランスの鉱物油禁止令と米国環境保護庁の出版グラビア向け月次HAP上限8%が、現在施行中の最も厳格な指令です。コンプライアンスには、オーブン、回収システム、防爆換気設備の改修が必要であり、フレキソグラフィーに対する価格競争力を損なう設備投資が求められます。スカンジナビアの早期採用者はエネルギー使用量を22%削減したと報告していますが、ウェブ速度を制限する4〜6%の硬化速度ペナルティを指摘しており、グラビアの近期トップラインに重くのしかかる移行上の摩擦を浮き彫りにしています。

出版物量の縮小

広告主がデジタルチャネルに移行するにつれて、雑誌やカタログの印刷部数は2020年以降二桁台で減少しており、シリンダー償却を歴史的に補助してきた長尺印刷からグラビアを切り離しています。かつて日曜版折り込みチラシに専念していた欧州のプレスは、フレキシブル包装業務に転換されるか休止されており、再訓練コストとレイアウト再設計が発生しています。ニッチなイラスト書籍や高級ファッション誌はグラビアの連続階調画像を依然として高く評価していますが、長期的な衰退は設備稼働率を圧迫し、出版専門業者間の統合を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:包装の優位性がイノベーションを牽引

包装は2024年のグラビア印刷サービス市場シェアの68%に達し、特に高い色の乗りと堅牢な移行コンプライアンスを要求する食品、飲料、ペットフードパウチ全体にわたって収益創出の基盤であり続けています。地域の味や季節限定版へのブランド多様化は、プレスごとの切り替え回数を増加させており、コンバーターは自動スリーブローディング、クローズドループ粘度制御、拡張現実メンテナンスガイドへの投資を促しています。機能性・プリンテッドエレクトロニクスは、2024年の収益の5%未満ですが、2030年にかけてCAGR 7.55%でこの分野をリードしています。このセグメントのグラビア印刷サービス市場規模は、印刷アンテナの1平方メートルあたりのコストが低下し、サプライチェーン監視および低温チェーン完全性においてスマートラベル義務が普及するにつれて、予測期間内に2倍以上になると予測されています。出版業務は構造的な後退を続けていますが、機会主義的なオンデマンド印刷カタログの走行は、96ページの折丁全体にわたって1.2g/m²のインク乗り均一性を維持するグラビアの能力を依然として活用しています。

包装のプレミアム層は、フォトリアルグラフィックスとマイクロエンボスブランドシールを中心に仕様が定められており、いずれもフレキソグラフィーよりグラビアを優先します。Utecoのハイブリッドプレスは、グラビアと水性フレキソの逐次適用を単一パスで可能にし、高級菓子包装のためにハーフトーンの鮮やかさと触感スポットニスを組み合わせています。一方、機能性印刷エコシステムは、線間隔、インクレオロジー、基材トポグラフィーの標準化された設計ルールを開発しており、ブランドオーナーが大規模にプリンテッドエレクトロニクス量を入札できるようにしています。化粧品フェイスマスク加温サシェ用の印刷コンデンサフィルムや改ざん防止電子タバコポッドラベルは、均一なインク厚制御と低抵抗ライン形成におけるグラビアの優位性を示す初期の商業的成功例です。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

基材別:持続可能性の圧力の中でのプラスチックフィルムのリーダーシップ

プラスチックフィルムは2024年のグラビア印刷サービス市場規模の54%を占め、バリアコーティング、抗菌ニス、ポリマー消費量を最大18%削減するダウンゲージ多層構造の進歩に支えられています。酸素スカベンジャーコーティングを施した透明ポリプロピレンラミネートは、スナックやコーヒー用途でシェアを拡大しており、包装内窒素フラッシングをサポートしながら賞味期限を延長しています。かつて中級チョコレート包装の主流であった紙は、量を失いつつありますが、触感コーティングと浮き出し金属効果が棚での存在感を高める高級スピリッツカートンでニッチな成長を維持しています。アルミニウム箔は、グラビアのピンホールのないインク転写がバリア完全性を確保するブリスターパックやプレミアム肉パテ蓋において、防御可能なフットプリントを維持しています。

循環経済の義務が、基材化学者とシリンダー彫刻師の間の協力を加速させています。Grounded Packagingのバイオベース真空パウチは、ウェブの平坦性を損なうことなく最大70%の植物材料を組み込んでおり、130°Cの設定点での標準グラビア乾燥機との互換性が証明されています。Avery DennisonのグローバルMDOフィルムは、60%以上の透明度向上を達成しながら化石燃料使用量と水消費量を22%削減し、ブランドオーナーが棚での美観を犠牲にすることなくラベルゲージを縮小できるようにしています。グラビア印刷業者にとって、基材のシフトは低い表面エネルギー値を管理するためのドクターブレード角度の再調整とインク供給回路の再設計を必要とします。

最終用途産業別:食品・飲料が医薬品の急成長をリード

食品・飲料は2024年のグラビア印刷サービス市場収益の38%を獲得しており、ペットフードパウチ、スタンドアップスナックバッグ、スペシャルティコーヒーライナーはすべて高精細画像と強力なアロマおよび水分バリアを要求しています。完全リサイクル可能なモノマテリアルスナックフィルムは現在、120線/cmのスクリーン数でドロップイン印刷として商業化されており、フォトクロミックインクは炭酸飲料のブランドエンゲージメントキャンペーンに試験されています。医薬品は、より小さなベースを代表していますが、偽造防止義務、単位用量の拡大、シリアライゼーション領域の高不透明白色カバレッジを背景に、2030年にかけてCAGR 8.90%を記録すると予測されています。医薬品用途のグラビア印刷サービス市場シェアは、ISO 15378 GMP基準を満たすことができるコンバーターに報いながら、測定可能に上昇すると予想されています。

パーソナルケアおよびホームケアはプレミアム化と機能的ラベリングを融合させており、シャンプーサシェの金属ニスとカミソリ刃カートンのマイクロテキストセキュリティスクリプトを必要としています。タバコ量は立法上の制約に直面していますが、フレーバー付きシガリロスリーブは、必要な速度でデジタル印刷では達成できないホログラフィックチップデザインを再現できるグラビアシリンダーへの投資を維持しています。自動車内装用の印刷可能センサーフィルムを含む産業およびその他の市場は、安全基準が大面積にわたって一貫した線幅と抵抗値を要求するにつれて、グラビアへとピボットすると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:プリプレスのイノベーションが成長を加速

印刷業務は2024年に47%の市場シェアを維持しており、シリンダーコスト償却が有利な大量印刷へのグラビアの歴史的な依存を反映しています。しかし、プリプレスおよびシリンダー彫刻は、レーザー彫刻解像度が現在5,080dpiに達し、統合検査ヘッドがセル形状をその場で修正するにつれて、2030年にかけてCAGR 7.10%で最も急速に成長しているサービス層です。これらの準備ワークフローに付随するグラビア印刷サービス市場規模は、コンバーターが月額料金内に保管、クリーンダウン、改訂彫刻をバンドルするサブスクリプションプログラムにシリンダー管理をアウトソーシングするにつれて膨らんでいます。Hell GravureのK500プラットフォームは、AI強化セル深度アルゴリズムと組み合わせることで、画像対応シリンダーのリードタイムを48時間から10時間に短縮し、コンバーターがブランドポートフォリオの急増するマイクロバッチ需要に対応できるようにしています。

モノマテリアルバリアがインライングラビアステーションと並行して適用される無溶剤接着剤システムに依存するにつれて、仕上げおよびラミネーションは引き続き進歩しています。デュアル硬化コールドシールニスは、歴史的にオフラインコーターに移行していた菓子およびアイスクリームパック業務を獲得しており、サプライチェーンのタッチポイントを削減し、製品発売サイクルを加速させています。このシフトは、設計、シリンダー製造、印刷、ラミネーションにわたるゆりかごからゲートまでの専門知識を一つ屋根の下で提供できるフルサービスグラビアプロバイダーの戦略的関連性を高めています。

地域分析

アジア太平洋は2024年のグラビア印刷サービス市場シェアの41.22%を維持し、中国の規模、インドの消費成長、東南アジアの活発な契約包装セクターに支えられています。中国のコンバーターは、更新されたGB 9685添加物基準に準拠するためにタバコおよびスナックラインの滞留時間を延長しており、ウェブ速度の低下を相殺するための新しいインライン粘度制御への設備投資を促しています。生産連動型インセンティブ制度に支援されたインドの包装グループは、塩味スナックおよびパーソナルケアサシェにおける地域SKUの急速な普及に対応するために10色グラビアプレスを追加しています。ベトナムとインドネシアは、関税シフトの恩恵を受けて、北米の貿易摩擦の中でソーシングのローカライズを望む欧州ブランドオーナーを引き付けています。

欧州は成熟した消費者基盤でありながら、技術的リーダーシップと厳格な持続可能性義務を通じてグラビアのフットプリントを強化しています。ドイツとイタリアのエンジニアリングクラスターは、クローズドループフィードのための溶剤フラッシュを回収する改修キットを展開しており、VOC排出量を35%削減し、欧州連合の化学戦略目標へのコンプライアンスを確保しています。低エネルギープレスへの設備投資の最大20%をカバーする欧州連合の再工業化助成金が交換サイクルを加速させており、グラビアラインで生産されるモノマテリアルラミネートへの増分的な量の多様化に貢献しています。フランスとオランダの国内ブランドは、リサイクル性スコアのためにチーズおよびデリラップにToppanのGL BARRIERフィルムを指定しており、それによって高マージンのジョブを欧州のグラビア工場に流入させています。

南米はCAGR 7.50%という最も高い地域ペースを記録しており、ブラジルの農業ブームがコーヒー、砂糖、肉の輸出向け包装需要を促進しています。Fotogravなどの地域プレーヤーは、フレキソグラフィックおよびグラビアクライアントの両方にサービスを提供するために製版出力を前年比25%拡大しており、高解像度シリンダーへの需要の高まりを示しています。アルゼンチンのペソ安定化プログラムは、全筋肉牛肉および乳製品粉末の輸出包装基準に合致するプレス改修への投資を解放しています。

北米は、カナダおよびメキシコのフレキシブル輸入品に25%、中国のシリンダーに10%の関税賦課という逆風に直面しており、OEMにソーシングルートの再考を迫り、アメリカ合衆国中西部でのオンショアリング投資を引き起こしています。コンバーターは、コンポーネントサプライヤーのデュアル認定とシリンダー・アズ・ア・サービス契約の検討によって設備投資リスクをヘッジしています。中東・アフリカは初期段階の成長ストーリーであり、主要市場での政治的不安定性に制約されながらも、スマート灌漑センサーにおけるプリンテッドエレクトロニクスへの需要の高まりに支えられています。[4]Fotograv、「Clicheria Fotograv」、fotograv.com.br

競合状況

グラビア印刷サービス市場は、数十の地域チャンピオンが存在しながらも、世界収益の7%以上を支配する単一の事業体が存在しない中程度の断片化状態にあります。TOPPAN Holdingsによる18億米ドルのSonoco熱成形・フレキシブル包装ユニットの買収は、高度なシリンダーノウハウと広範なコンバーターフットプリントを結びつける戦略的統合の変曲点を表しています。Esko、BOBST、Hell Gravure Systemsは、クローズドループカラーとセルパターン標準化を中心に技術アライアンスを形成しており、消耗品販売を固定し、アフターマーケット収益を保護する組み込みエコシステムを構築しています。Iba AGの機械学習ダッシュボードはパイロットラインで90%の廃棄物削減を実現しており、かつて純粋に視覚的な職人技で測られていた業界において、データ分析が今や競争上の優位性を定義していることを示しています。

地域コンバーターは、中堅ブランドの参入障壁を下げるためにシリンダー・アズ・ア・サービスを追求しており、ビジネスモデルを資産販売から定期サービス料へと効果的にシフトさせています。新興の破壊者は、従来の彫刻師に対して潜在的なマージン圧縮をもたらす15倍長いシリンダー寿命を主張するナノ秒パルスレーザー彫刻を実験しています。特許出願は水性ナノ顔料インクとバイオ樹脂接着剤化学品に集中しており、持続可能性に連動したイノベーションが次のサイクルの主要な研究開発の戦場であることを示しています。

グラビア印刷サービス業界のリーダー企業

Amcor plc

Dai Nippon Printing Co., Ltd.

Huhtamaki Oyj(フレキシブル包装)

Constantia Flexibles Group GmbH

American Packaging Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AmcorとBerry Globalは、年間6億5,000万米ドのシナジーが見込まれる消費者・ヘルスケア包装の世界的リーダーを創出する全株式交換による合併を発表しました。

- 2025年1月:Amcorは、インドにおける年間約2,000万米ドルの収益を生み出すフレキシブル包装工場であるPhoenix Flexiblesを買収し、食品、ホームケア、パーソナルケア用途の持続可能な製品ラインナップを拡大しました。

- 2025年1月:Heidelberger Druckmaschinen AGは、包装およびデジタルプレスに集中して2029年までに3億ユーロの新規売上を目標とする戦略で創立175周年を迎えました。

- 2025年1月:EskoはBOBSTとパートナーシップを締結してsmartGRAVUREシステムを導入し、デジタルワークフロー統合によって色合わせ時間を50%以上、ダウンタイムを70%削減しました。

世界のグラビア印刷サービス市場レポートの調査範囲

| 包装 |

| 出版 |

| 装飾・セキュリティ |

| 機能性・プリンテッドエレクトロニクス |

| プラスチックフィルム |

| 紙 |

| アルミニウム箔 |

| 食品・飲料 |

| パーソナルケア・ホームケア |

| 医薬品 |

| タバコ |

| 産業およびその他 |

| プリプレスおよびシリンダー彫刻 |

| 印刷(プレス操作) |

| 仕上げおよびラミネーション |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 用途別 | 包装 | |

| 出版 | ||

| 装飾・セキュリティ | ||

| 機能性・プリンテッドエレクトロニクス | ||

| 基材別 | プラスチックフィルム | |

| 紙 | ||

| アルミニウム箔 | ||

| 最終用途産業別 | 食品・飲料 | |

| パーソナルケア・ホームケア | ||

| 医薬品 | ||

| タバコ | ||

| 産業およびその他 | ||

| サービスタイプ別 | プリプレスおよびシリンダー彫刻 | |

| 印刷(プレス操作) | ||

| 仕上げおよびラミネーション | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

グラビア印刷サービス市場の現在の価値はいくらですか?

この業界は2025年に540億3,400万米ドルと評価されており、2030年までに649億1,000万米ドルに達すると予測されています。

グラビア印刷サービス市場内で最も急速に拡大しているセグメントはどれですか?

機能性・プリンテッドエレクトロニクスはCAGR 7.55%で成長しており、RFID、センサー、透明導電性フィルムの需要に牽引されています。

なぜアジア太平洋がグラビア印刷の最大の地域市場なのですか?

この地域は、広大な消費財生産、コスト競争力のある製造、地域ブランドの立ち上げの増加を組み合わせており、世界シェアの41.22%を占めています。

環境規制はグラビア印刷をどのように形成していますか?

トルエンおよびMEK溶剤の規制が水性およびUVインクへの移行を促し、設備投資のアップグレードを促進し、特に欧州および北米でプロセス選択に影響を与えています。

グラビア効率を向上させている技術革新は何ですか?

Esko-BOBSTのsmartGRAVUREなどのデジタル化されたプリプレスは色合わせ時間を半減させ、レーザー彫刻は24kHzに達し、シリンダーのリードタイムを大幅に削減しています。

プリンテッドエレクトロニクスは将来の成長にどのような影響を与えていますか?

低粘度機能性インクを産業速度で堆積させるグラビアの能力は、複数の産業にわたるスマートパッケージングとIoTハードウェア統合を活用する立場にあります。

最終更新日: