グラフェンエレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

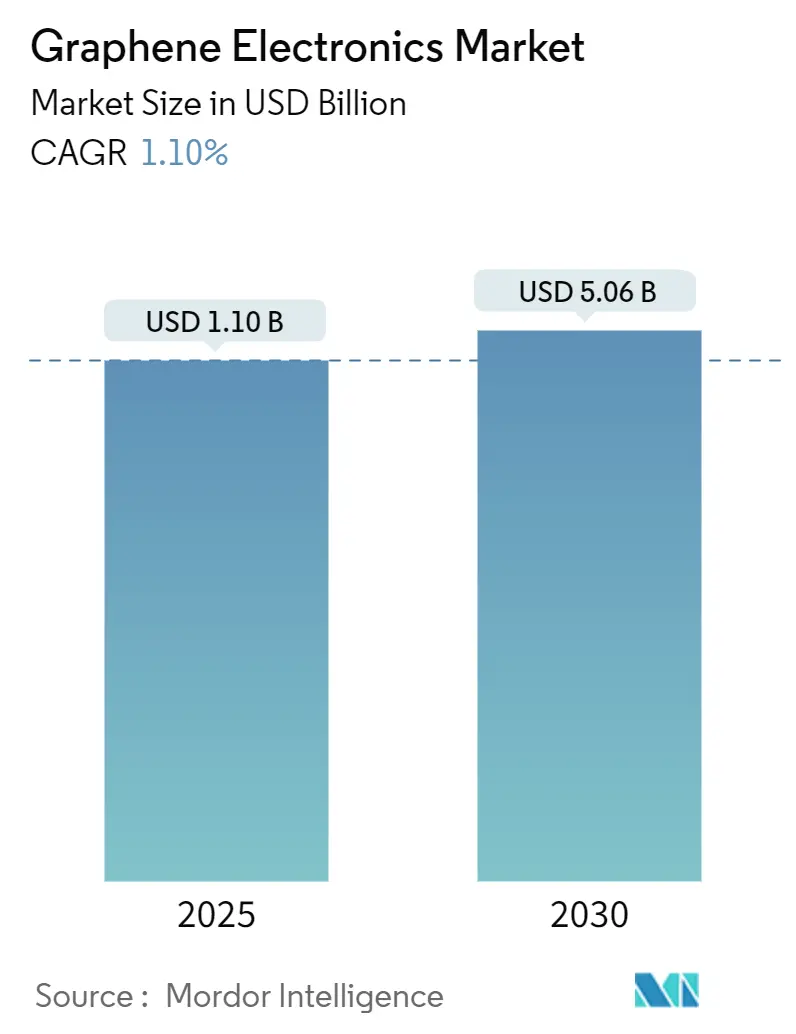

| 市場規模 (2025) | 1.10 十億米ドル |

| 市場規模 (2030) | 5.06 十億米ドル |

| 成長率 (2025 - 2030) | 1.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフェンエレクトロニクス市場分析

グラフェンエレクトロニクスの市場規模は2025年に11億米ドルに達し、予測期間中に35.50%のCAGRを反映して2030年までに50億6,000万米ドルに拡大する見込みです。画期的な製造技術の進展、第6世代(6G)テラヘルツデバイスの台頭、および先進ヒートスプレッダーに向けた自動車業界の取り組みが需要を総合的に牽引する一方、政府の半導体自給自足プログラムが長期的な資金フローを確保しています。酸素フリーCVDプロセスによる急速なコスト低下とジュール加熱バッチ生産の組み合わせにより、コンシューマーデバイスおよび高電力密度エネルギー貯蔵への参入障壁が低下しています。フレキシブルで身体に統合されたエレクトロニクスへのシフトにより、ウェアラブルおよび医療センサー分野で新たな収益源が生まれています。しかし、品質基準の欠如、大規模ファブのコスト、および黒鉛原料の価格変動が市場の近期的な軌道を抑制しています。

レポートの主要ポイント

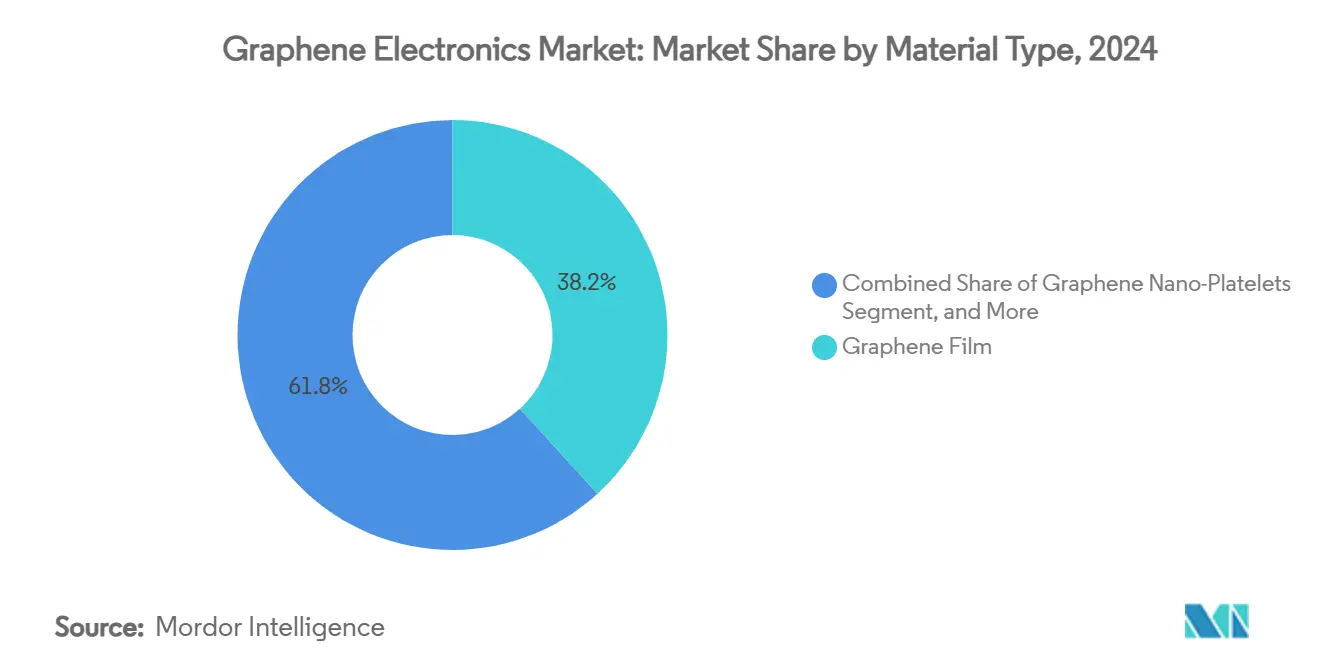

- 材料タイプ別では、グラフェンフィルムが2024年のグラフェンエレクトロニクス市場シェアの38.21%を占め、グラフェンオキサイドが2030年までの予測CAGRで35.53%と最高値を記録しています。

- デバイスタイプ別では、電池およびウルトラキャパシタが2024年のグラフェンエレクトロニクス市場規模の34.58%のシェアを保有し、センサーは2025年~2030年の間に35.61%のCAGRで成長すると予測されています。

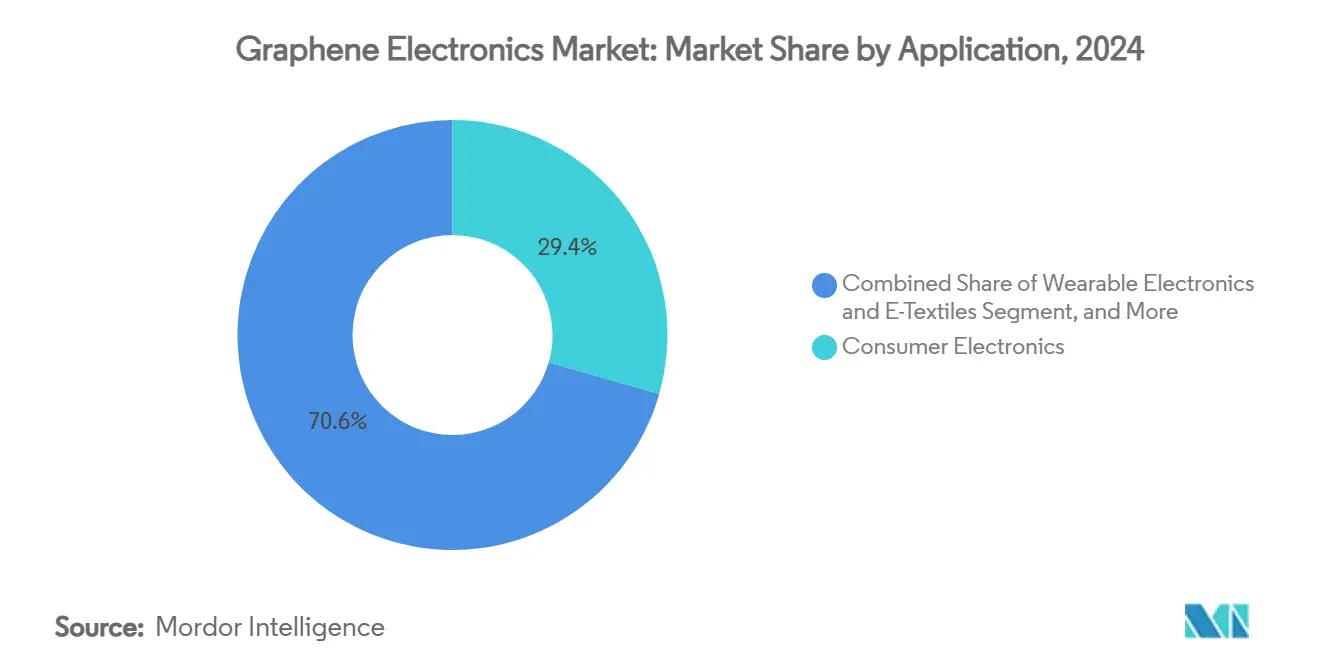

- 用途別では、コンシューマーエレクトロニクスが2024年に29.43%のシェアを占めましたが、ウェアラブルエレクトロニクスは2030年までに35.95%のCAGRで拡大しています。

- 製造技術別では、化学気相堆積法(CVD)が2024年に46.51%のシェアで支配的であり、2030年まで35.77%のCAGRを維持すると予測されています。

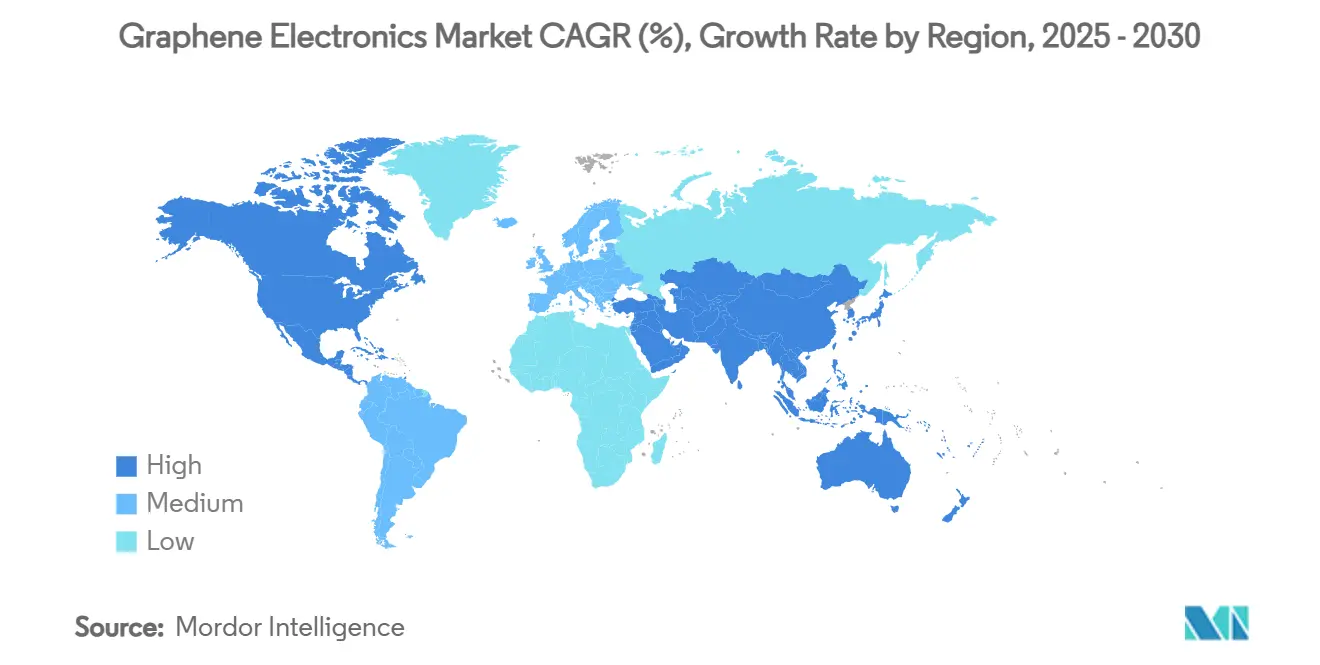

- 地域別では、アジア太平洋地域が2024年に41.98%の収益シェアでトップを占め、北米がこれに続きますが、アジア太平洋地域は2030年まで35.89%のCAGRで最も速い成長が予測されています。

市場動向とインサイト

グラフェンエレクトロニクス市場のドライバーインパクト分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 大面積CVDグラフェンフィルム製造における画期的進展 | +8.2% | アジア太平洋地域および欧州に集中したグローバル規模 | 中期(2~4年) |

| コンシューマーウェアラブルにおけるグラフェンスーパーキャパシタの急速な普及 | +6.8% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 2025年以降の6Gテラヘルツデバイス研究開発資金の急増 | +7.1% | 米国、EU、中国、韓国が主導するグローバル規模 | 長期(4年以上) |

| グラフェンヒートスプレッダーエレクトロニクスへの自動車OEMのシフト | +5.9% | アジア太平洋地域が中核、北米およびEUへの波及 | 中期(2~4年) |

| AIアクセラレーター向けグラフェンフォトニクスの商業化 | +9.3% | 半導体ハブに集中したグローバル規模 | 中期(2~4年) |

| グラフェンを優先する政府主導の半導体自給自足プログラム | +4.7% | 米国、EU、日本、韓国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大面積CVDグラフェンフィルム製造における画期的進展

コロンビア大学で実証された酸素フリーCVDプロセスは、剥離シートに匹敵する欠陥密度を持つウェーハスケールのフィルムを実現し、既存の半導体ラインに対応した300 mmの繰り返し可能なランを可能にします。[1]Philip Kim、「エンジニアが酸素とグラフェン品質の関連を解明」、Phys.org、phys.orgオックスフォード大学における補完的な液体層強化技術はサイクルタイムを15分に短縮し、単位コストを75%削減します。さらに急速ジュール加熱リアクターはバッチスループットを100 g(0.50米ドル/kg)まで引き上げ、中価格帯コンシューマーデバイスに必要な価格水準を満たします。これらの進歩が歴史的な品質とコストのトレードオフを解消し、ディスプレイおよびバッテリーOEMとの大量供給契約を可能にします。市場参加者は現在、研究開発予算をプロセスの実現可能性からデバイスアーキテクチャの最適化へと転換し、商業化を加速させています。

2025年以降の6Gテラヘルツデバイス研究開発資金の急増

DARPA、ホライズン・ヨーロッパ、および韓国のICT-2026プログラムは、シリコンが限界を迎える1 THz超のコンポーネントに向けて数十億ドル規模の助成金を共同で割り当てています。[2]DARPA、「テラヘルツエレクトロニクスプログラム概要」、darpa.milオタワ大学のグラフェンミキサーは30倍の信号利得を示し、広帯域変換におけるこの材料のホットキャリア優位性を実証しています。ローデ・シュワルツのフォトニクスベースのコムジェネレーターはグラフェン吸収体を統合してテラヘルツ出力を安定化させ、産業的な準備状況を実証しています。これらのマイルストーンは相互依存性を証明しています。すなわち、6Gはグラフェンを必要とし、グラフェンの商業的価値は6Gの展開とともにスケールします。無線グレードの品質を認証できるベンダーは現在、アンテナモジュールのサプライチェーンへの参入が優先され、新たなライセンス収益源を創出しています。

AIアクセラレーター向けグラフェンフォトニクスの商業化

Black Semiconductorの2億5,440万ユーロの資金調達は、初の専用グラフェンフォトニクスファブに充当され、2027年までのパイロット生産を目標としています。同社のハイブリッド電子フォトニクスチップは、数兆パラメーターのAIモデルに不可欠な銅配線ルーティングを排除することで相互接続エネルギーを削減します。Akhetonicsはレーダーおよび航空EMI環境に耐える全光学ロジックブロックの開発に600万ユーロを確保しました。データセンターの熱制約とAIワークロードの成長の収束により、グラフェンはコスト効率の高いフォトニクスプラットフォームとして位置づけられています。資本市場は現在、材料IPとシステムレベルの統合ノウハウを組み合わせたスタートアップを評価しており、ハイパースケールコンピュートプロバイダーからのM&A関心を促進しています。

グラフェンヒートスプレッダーエレクトロニクスへの自動車OEMのシフト

フォードはグラフェンをフォーム部品に組み込み、10種類の車両コンポーネントにわたって30%の耐熱性向上を実現し、振動および温度サイクル下での安定したパフォーマンスを証明しました。アップルのiPhone 16 Proにおけるグラフェン蒸気チャンバー冷却への移行は、自動車ティア1サプライヤーがEVパワーモジュール向けに迅速に模倣するコンシューマーエレクトロニクスのベースラインを設定しました。Graphene Manufacturing GroupのTHERMAL-XRコーティングはヒートシンクのフットプリントを縮小し、エンジンルーム内のより緊密なパッケージングを可能にし、高温環境市場でのバッテリー寿命を延長します。EV駆動系の電力密度が上昇するにつれ、OEMはかさばる液体ループなしにジャンクション温度を制御するための唯一のスケーラブルな手段としてグラフェンを位置づけており、複数年の調達契約を推進しています。

グラフェンエレクトロニクス市場の抑制要因インパクト分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電子グレードグラフェンの統一品質基準の欠如 | -4.3% | 国境を越えた取引に特に影響するグローバル規模 | 短期(2年以内) |

| 300 mmグラフェンオンシリコンファブの高い設備投資 | -6.1% | 半導体製造地域に集中したグローバル規模 | 中期(2~4年) |

| 高純度黒鉛原料のサプライチェーンの不安定性 | -3.8% | 中国供給に依存する地域に最大の影響を与えるグローバル規模 | 短期(2年以内) |

| コンシューマー向け承認を遅らせる毒性学的不確実性 | -2.9% | 北米およびEUの規制管轄区域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子グレードグラフェンの統一品質基準の欠如

ANSI、ISOおよびIECは酸素含有量、層数および欠陥密度の指標についていまだ合意に至っておらず、デバイスメーカーはコストのかかる入荷ロット検査を実施せざるを得ない状況です。[3]グラフェン評議会、「グラフェン標準の設定」、thegraphenecouncil.orgLayerOneの酸素比率フレームワークは、シート抵抗を2倍にする可能性のあるサプライヤーのばらつきを示しており、ディスプレイの歩留まりを損なっています。EUの2D実験パイロットラインは、リソグラフィーからのレジスト残留物が移動度を40%低下させることを示しており、プロセス統合ベンチマークの必要性を浮き彫りにしています。近期的には、独自のベンダー仕様が認定サイクルを遅らせ、マルチソース調達を制限し、単位コストの削減を抑制して大量展開を停滞させています。

300 mmグラフェンオンシリコンファブの高い設備投資

最先端の3 nmファブはすでに150億米ドルを超えており、グラフェンモジュールにはカスタムCVDチャンバーと汚染制御が追加されます。EUVスキャナーだけで1台あたり3億5,000万米ドルのコストがかかります。Black Semiconductorのアーヘンサイトはパイロット規模に2億5,440万ユーロを必要とし、歩留まり向上前でも先行資本ニーズを浮き彫りにしています。マルチプロジェクトウェーハランは、グラフェン電気接点が銅よりも厳格なプロセスウィンドウを必要とすることを示しており、手直し率を高め、回収期間を延長しています。その結果、大規模ラインに資金を提供できるのは政府または資金力のある大企業のみとなり、地理的多様性が制限され、供給途絶リスクが高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

グラフェンエレクトロニクス市場セグメント分析

材料タイプ別:

商業的牽引力はフィルムに有利、オキサイドが急増グラフェンフィルムは2024年のグラフェンエレクトロニクス市場規模の38.21%を占め、タッチパネルおよびOLEDディスプレイ向け透明導電体における成熟したCVDサプライチェーンを反映しています。フィルムは90%以上の透過率で300 Ω/□未満のシート抵抗を実現し、酸化インジウムスズの脆弱性なしにOEM仕様を満たします。グラフェンオキサイドの35.53%の予測CAGRは、その溶液加工性に起因しており、高真空ツールを回避したインクジェット印刷アンテナ、EMIコーティングおよびポリマー複合材料を可能にします。少層および単層シートは、弾道輸送が重要な量子センシングおよび高周波トランジスタに対応し、ナノプレートレットは自動車プラスチックのバルク複合材料市場を牽引します。フォームおよびエアロゲルはバッテリーセパレーターおよび相変化ヒートシンクへと拡張し、材料の多様化の広がりを示しています。

商業的バイヤーはコストパフォーマンス比を重視しており、フィルムは現在12米ドル/m²で販売されており、2023年の45米ドル/m²から低下しています。一方、オキサイドインクは50米ドル/kg未満に低下し、銀ナノワイヤーとの価格同等性に近づいています。サプライヤーはドーピングレベル、欠陥制御およびロールツーロールのスケーラビリティで差別化しています。欧州ディスプレイファブ向けオキサイド分散液の供給に複数の入札者が参加していることは、過剰供給の到来を示唆していますが、供給の安定性はグレード管理認証にかかっています。フィルムメーカーによるパターン電極への前方統合は、より多くの下流価値を獲得し、コモディティ化リスクをヘッジするための位置づけとなっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

デバイスタイプ別:

エネルギー貯蔵が支配、センサーが加速電池およびウルトラキャパシタは2024年のグラフェンエレクトロニクス市場シェアの34.58%を占め、グラフェンの高い表面積を活用してイオン吸着を高め、サイクル寿命を延長するセルメーカーによって牽引されています。アルミニウムイオンプロトタイプは1,000 mAhの容量に達し、可燃性電解質なしにリチウムイオンとのギャップを縮めています。ウェアラブル向けスーパーキャパシタは現在10 Wh/kgに達し、24時間フィットネスバンドのデューティサイクルを満たしています。しかし、センサーは2030年まで35.61%のCAGRですべてのカテゴリーを上回り、単層シートがppmレベルのガス検出とニューロインターフェース向けの生体電位取得を実現しています。

トランジスタおよび集積回路の進歩は遅く、接触抵抗とバンドギャップエンジニアリングが依然として障壁となっており、RFミキサーおよびフォトディテクターへの採用に限定されています。フレキシブル透明ディスプレイは、スマートフォンOEMが2 mm半径で100,000回の曲げに耐えるグラフェン電極を使用したロール式スクリーンをパイロット展開するにつれ、安定した需要が見られます。PoXフラッシュなどのメモリデバイスはNANDのレイテンシを超えますが、ファブの建設がいまだ量産を制限しています。光起電力はグラフェン電極が揮発性の銀を置き換えることで恩恵を受け、サプライチェーンの圧力を緩和しています。ベンダーのロードマップは、エネルギー貯蔵を超えて完全な電子サブシステムへの着実な多様化を示しています。

用途別:

ウェアラブルが次の普及波をリードコンシューマーエレクトロニクスは2024年に29.43%のシェアを維持し、主にスマートフォンおよびタブレットがより高いバッテリー重量エネルギーと改善された熱経路を求めています。ウェアラブルエレクトロニクスは35.95%のCAGRで成長リーグのトップに立ち、グラフェンの柔軟性と皮膚適合性を活用して継続的な健康追跡を実現しています。レーザーリフトオフ技術は炭素残留物を92.8%削減し、スマートパッチに適した10 µmのフレキシブルOLEDスタックを可能にします。エネルギー貯蔵および電力エレクトロニクスは、EVメーカーがグラフェンコーティングされたバスバーおよびサーマルパッドを採用するにつれ、予算が増加しています。

自動車エレクトロニクスは、車両軽量化目標に沿って回生制動システム向けのヒートスプレッダーフォームおよび高レートスーパーキャパシタを統合しています。航空宇宙および防衛はEMIシールドコンポジットおよび放射線耐性センサーを追求しています。医療機器は臨床試験から商業化へと移行しており、ニューロインプラントは2025年に初の人体評価に入っています。産業用IoTはグラフェンガスセンサーをメタンおよびアンモニア検出に活用し、資産のダウンタイムを防止しています。クロスセグメントのシナジーが需要を倍増させ、共通の材料仕様が複数の最終用途を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造技術別:

多様化の中でCVDが優位を維持化学気相堆積法は2024年に46.51%のシェアを維持し、CVD由来製品のグラフェンエレクトロニクス市場規模は2030年まで35.77%のCAGRで上昇すると予測されています。酸素フリーチャンバーは200 mmウェーハ上でデバイスグレードの均一性を実現し、単層歩留まりを90%以上に引き上げます。液相剥離法は導電性インクおよびコーティング向けに引き続き好まれており、高い設備投資なしにキログラムスケールのスループットを提供します。炭化ケイ素上のエピタキシャル成長は、超高移動度と放射線硬化性を重視する航空宇宙および量子コンピューティングのニッチ市場を確保しています。

グラフェンオキサイドの還元はコスト重視の導電性塗料に適していますが、導電率は純粋なシートより1桁低いままです。機械的および電気化学的剥離は研究および特殊市場に対応し、バイオセンシング向けの欠陥のないフレークを供給しています。付加製造は複合フィラメントが45 W/m·Kの熱伝導率に達することで進歩し、カスタムヒートシンク形状を可能にしています。各プロセスは異なる価格パフォーマンスポイントを対象としており、需要が拡大するにつれてマルチパスの供給レジリエンスを確保しています。

地域分析

アジア太平洋グラフェンエレクトロニクス市場

アジア太平洋地域は、材料供給・デバイス組立・大規模な消費者基盤の相乗効果により、2024年に41.98%の収益シェアを占めました。中国は生産能力の中核を担い、国内黒鉛を高純度グラフェンに転換するにあたり、CVDリアクター購入を補助する国家インセンティブを活用しています。復旦大学のPoXメモリーブレークスルーは、国家AIデータセンター向けの次世代コンピュートチップの基盤となっています。韓国は政府支援のディスプレイコンソーシアムを通じて透明電極分野のリーダーシップを確保し、日本は極限温度パワーデバイス向けのダイヤモンド-グラフェンヘテロ構造に専門知識を集中させています。

ヨーロッパグラフェンエレクトロニクス市

ヨーロッパは研究の深さと持続可能性に関する規制要件を活用し、高付加価値ニッチ市場を確保しています。ドイツはBlack Semiconductorを中核とし、EUチップス法の資金援助のもと、世界初のグラフェンフォトニクスパイロットラインを擁しています。グラフェンフラッグシップの2Dパイロットラインは計測標準およびウェーハレベル試験を調整し、地域サプライヤーに信頼性の高い品質評価をもたらしています。英国はGCC支援による2億5,000万米ドルの工場を通じてグラフェン強化炭素繊維を拡大し、航空宇宙分野への市場展開を広げています。欧州のプログラムはイノベーション助成金と調達コミットメントを組み合わせ、安定した需要シグナルを生み出しています。

北米グラフェンエレクトロニクス市場

北米は防衛、6Gおよび持続可能な燃料用途に注力しています。DARPAのプロジェクトは、グラフェンを用いたTHzミキサーおよび超広帯域アンテナの初期段階のアンカー顧客を創出しています。フォードの複数部品にわたる車両展開は自動車分野での量産を実証しており、米国のバッテリースタートップ企業はかつてのリチウムメタルラインを改修し、グラフェンホストを組み込んだリチウム硫黄パックを製造することで市場投入までの期間を短縮しています。しかし、海外黒鉛への依存が、国内の鉱山から製造までのバリューチェーンに資金を提供する連邦政府の取り組みを促しています。カナダの豊富な黒鉛埋蔵量は、将来的な供給源の転換点として同国を位置づけています。

南米およびMEAグラフェンエレクトロニクス市場

南米、中東およびアフリカは現時点では収益面で後れを取っていますが、資源ベースの戦略を通じて勢いを増しています。ADNOC GasのメタンからグラフェンへのLOOPプラントは、炭化水素経済が低炭素材料へと方向転換し、グラフェンとクリーン水素の両方を生産する様子を示しています。ブラジルの鉱物投資はバッテリー負極への垂直統合を目指し、南アフリカはグリッド蓄電向けのバナジウム-グラフェンハイブリッドフロー電池を探求しています。これらの地域は従来のシリコンを迂回し、次世代製造エコシステムへ直接参入できる可能性があります。

競合ランドスケープ

250社以上の企業がグラフェンエレクトロニクス市場を争っており、単一の参加者が収益シェアの5%を超えることはありません。生産者は上流の材料企業、中流のコンパウンダー、下流のデバイスインテグレーターにクラスター化しています。NanoXploreの重車両OEMとの10年間の供給協定は、先行者に利用可能な規模の経済を浮き彫りにしています。CAP-XXとIonic Industriesの合弁事業はIPポートフォリオを融合させてスーパーキャパシタの商業化を加速させ、補完的なノウハウの水平統合を示しています。

戦略的焦点は独自の処方とターンキーサブシステムの提供へとシフトしています。フィルムサプライヤーはより高いマージンを獲得するためにパターニングとカプセル化を統合し、オキサイドインクベンダーはプリンターと焼結モジュールをバンドルしています。特許分析は15万件のアクティブな出願を記録しており、コンシューマーエレクトロニクスブランドによる出願は2023年から2025年の間に2倍になり、下流の牽引力を示しています。OEMが地政学的リスクをヘッジするためにマルチソーシングを強制するにつれ、品質認証と供給保証が差別化要因となっています。投資家は揺りかごからゲートまでのESGトレーサビリティを提供する企業を評価し、より厳格な環境開示制度に沿っています。

今後、M&A活動は激化すると予想されます。ティア1半導体メーカーは材料供給のリスクを軽減するために中堅CVD施設の買収を検討し、化学大手は特殊コーティングラインへの統合に向けてオキサイド分散スタートアップを探索しています。6G、EVおよび量子コンピューティングプロジェクトを中心とした協力コンソーシアムは、従来の産業の境界をさらに曖昧にし、材料科学、フォトニクスおよびシステム設計を融合したハイブリッドエコシステムを創出するでしょう。

グラフェンエレクトロニクス産業リーダー

Graphenea S.A.

NanoXplore Inc.

Haydale Graphene Industries plc

First Graphene Limited

Directa Plus S.p.A.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたグラフェンエレクトロニクス市場の企業

- Graphenea S.A.

- NanoXplore Inc.

- Haydale Graphene Industries plc

- First Graphene Limited

- Directa Plus S.p.A.

- Applied Graphene Materials plc

- Versarien plc

- XGS Holdings Inc.

- Angstron Materials Inc.

- Grolltex, Inc.

- Thomas Swan & Co. Ltd.

- Graphene Square Inc.

- Talga Group Ltd.

- OCSiAl S.A.

- Elcora Advanced Materials Corp.

- Cabot Corporation

- Perpetuus Carbon Technologies Ltd.

- Ningbo Morsh Technology Co., Ltd.

- Saint Jean Carbon Inc.

- Carbon Waters SAS

グラフェンエレクトロニクス市場における最近の業界動向

- 2025年6月:デルフト工科大学の研究者が磁場なしにグラフェン中の量子スピン電流を実証し、スピントロニクスオンチップメモリへの道を開きました。

- 2025年4月:復旦大学が400 psの書き込み速度を持つPoXメモリを発表しました。これは従来のフラッシュより1万倍高速です。

- 2025年3月:新しいグラフェン電極が光起電力ラインにおける銀の代替を提案し、効率を維持しながらコストを削減します。

- 2025年2月:Black SemiconductorがアーヘンにFabONEを開設し、AIワークロード向けのグラフェン光学チップのパイロット生産を開始しました。

グローバルグラフェンエレクトロニクス市場レポートの範囲

セグメンテーションの概要

| グラフェンフィルム |

| グラフェンオキサイド |

| グラフェンナノプレートレット |

| 少層グラフェン(FLG) |

| 単層および二層グラフェン |

| グラフェンフォームおよびエアロゲル |

| トランジスタおよび集積回路 |

| センサー(バイオ、ガス、圧力など) |

| 電池およびウルトラキャパシタ |

| フレキシブルおよび透明ディスプレイ |

| 光起電力および光電子デバイス |

| メモリおよびデータストレージデバイス |

| コンシューマーエレクトロニクス |

| ウェアラブルエレクトロニクスおよびeテキスタイル |

| エネルギー貯蔵および電力エレクトロニクス |

| 自動車および輸送エレクトロニクス |

| 航空宇宙および防衛システム |

| 医療および医療機器 |

| 産業用およびIoTインフラ |

| 化学気相堆積法(CVD) |

| 液相剥離法 |

| 炭化ケイ素上のエピタキシャル成長 |

| グラフェンオキサイドの還元 |

| 機械的および電気化学的剥離 |

| 3Dプリンティング/付加製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 材料タイプ別 | グラフェンフィルム | ||

| グラフェンオキサイド | |||

| グラフェンナノプレートレット | |||

| 少層グラフェン(FLG) | |||

| 単層および二層グラフェン | |||

| グラフェンフォームおよびエアロゲル | |||

| デバイスタイプ別 | トランジスタおよび集積回路 | ||

| センサー(バイオ、ガス、圧力など) | |||

| 電池およびウルトラキャパシタ | |||

| フレキシブルおよび透明ディスプレイ | |||

| 光起電力および光電子デバイス | |||

| メモリおよびデータストレージデバイス | |||

| 用途別 | コンシューマーエレクトロニクス | ||

| ウェアラブルエレクトロニクスおよびeテキスタイル | |||

| エネルギー貯蔵および電力エレクトロニクス | |||

| 自動車および輸送エレクトロニクス | |||

| 航空宇宙および防衛システム | |||

| 医療および医療機器 | |||

| 産業用およびIoTインフラ | |||

| 製造技術別 | 化学気相堆積法(CVD) | ||

| 液相剥離法 | |||

| 炭化ケイ素上のエピタキシャル成長 | |||

| グラフェンオキサイドの還元 | |||

| 機械的および電気化学的剥離 | |||

| 3Dプリンティング/付加製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までにグラフェンエレクトロニクスの収益はどのくらいの速さで成長しますか?

市場価値は2025年の11億米ドルから2030年の50億6,000万米ドルへと上昇し、35.50%のCAGRに相当します。

現在、商業生産でリードしている地域はどこですか?

アジア太平洋地域は垂直統合されたサプライチェーンと強力な政策支援により41.98%のシェアを占めています。

現在最もグラフェンを使用しているデバイスカテゴリーは何ですか?

電池およびウルトラキャパシタは2024年収益の34.58%を占め、即時のエネルギー貯蔵の利点を反映しています。

ウェアラブルが画期的なセグメントと見なされる理由は何ですか?

フレキシブルで皮膚に安全なグラフェン電極が信頼性の高いセンシングと電力貯蔵を実現し、2030年まで35.95%のCAGRを牽引しています。

半導体における広範な普及の主な障壁は何ですか?

電子グレードの統一品質基準の欠如が、コストのかかるロット認定を強制し、スケーリングを遅らせています。

この分野のサプライヤーパワーはどの程度集中していますか?

市場は断片化しており、収益の5%以上を保有する企業はなく、バイヤーに複数の調達オプションを提供しています。

最終更新日: