グラフェンバッテリー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 260.02 百万米ドル |

| 市場規模 (2030) | 881.27 百万米ドル |

| 成長率 (2025 - 2030) | 27.65% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラフェンバッテリー市場分析

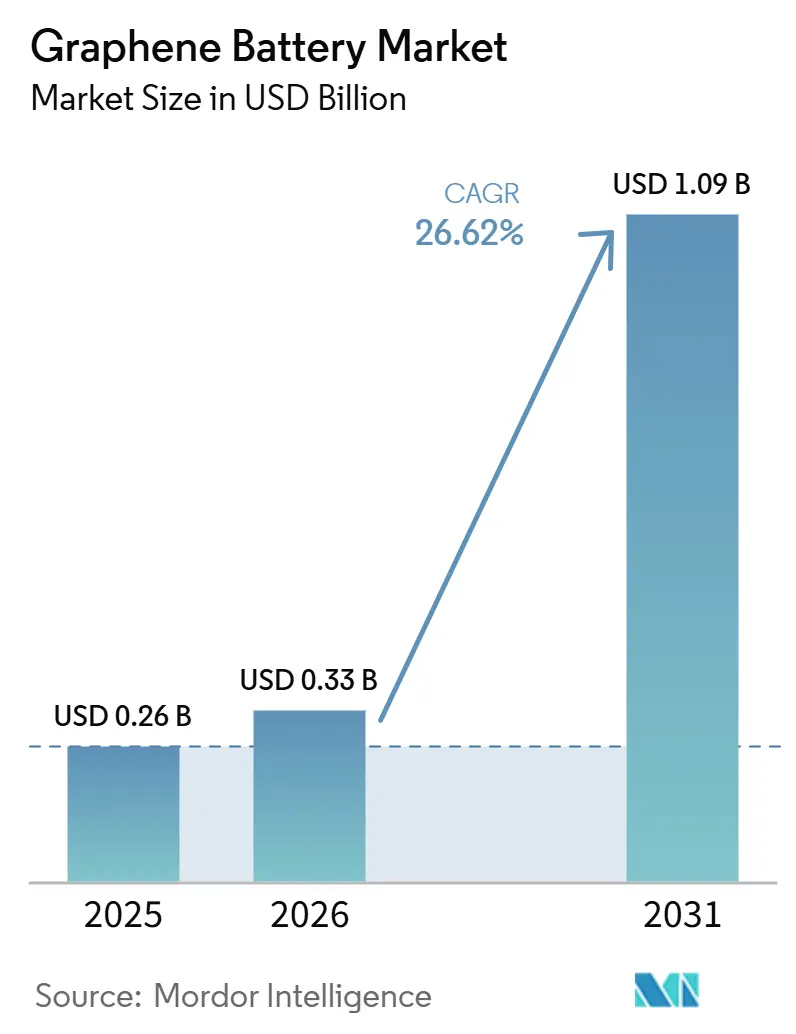

グラフェンバッテリー市場規模は2025年に2億6,002万米ドルと推定され、予測期間(2025年~2030年)にCAGR 27.65%で2030年までに8億8,127万米ドルに達すると予測されています。

グラフェンバッテリー市場の規模は、2025年に26億米ドル、2026年に3億3,000万米ドルに達し、2031年までに10億9,000万米ドルに成長すると予測されており、2026年から2031年にかけてCAGR 26.62%で拡大する見込みである。中国、EU、カリフォルニア州における政策主導の急速な電動化が許容可能なEV充電時間を短縮しており、これにより高エネルギー密度とスーパーキャパシタレベルの充電受容性を兼ね備えたグラフェン強化電極の採用が加速している。米国海軍のホーリーグラフェンアノードに関するSBIR フェーズIIの契約など、防衛・航空宇宙プログラムが重量に敏感な高出力プラットフォームにおいてこの技術を実証している。米国エネルギー省によるLytenへの400万米ドルの助成金から、EUの450万ユーロのGRAPHERGIAプロジェクトに至るまで、公的資金がパイロットスケールのリスクを低減しながらサプライチェーンの国産化を支援している。一方、電気化学的剥離法およびメタン分解法による生産コスト低下により、グラフェン添加剤のコストがカーボンブラックと同等水準に近づきつつあり、大手セルメーカーにとっての主要な参入障壁が取り除かれつつある。

主要レポートのポイント

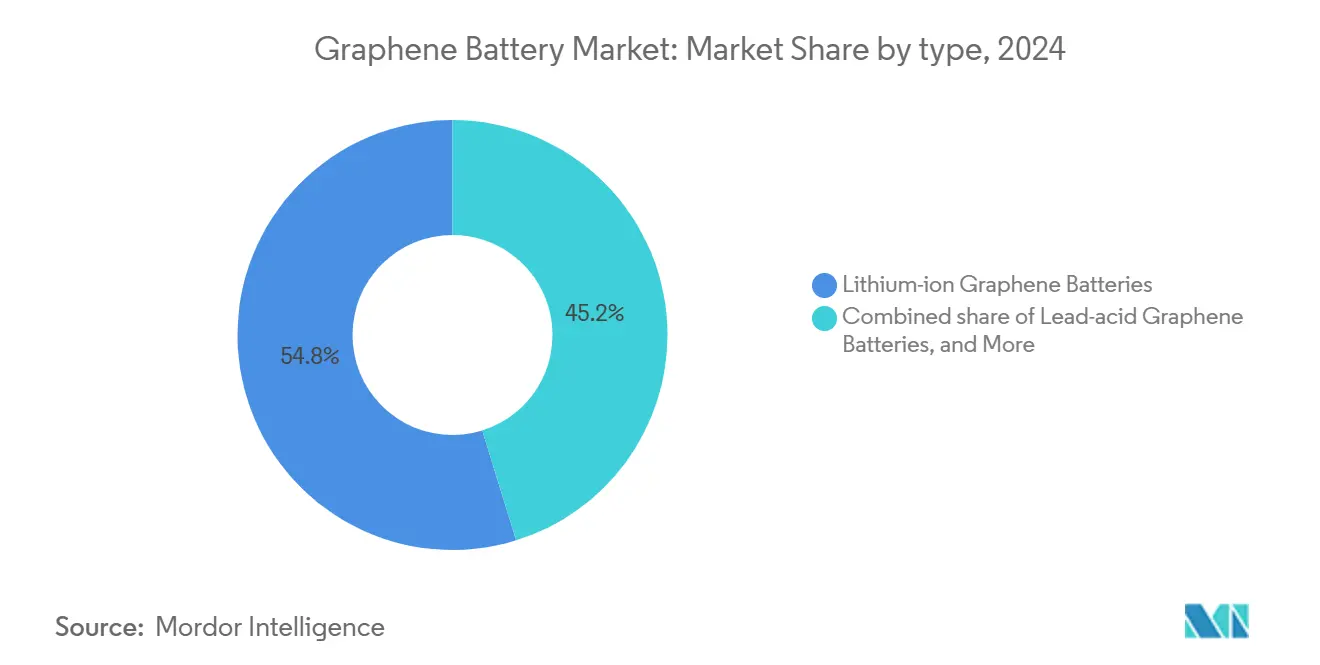

- タイプ別では、リチウムイオングラフェンバッテリーが2024年のグラフェンバッテリー市場シェアの54.8%をリードし、固体グラフェンバッテリーは2030年までに38.0%のCAGRで拡大すると予測されています。

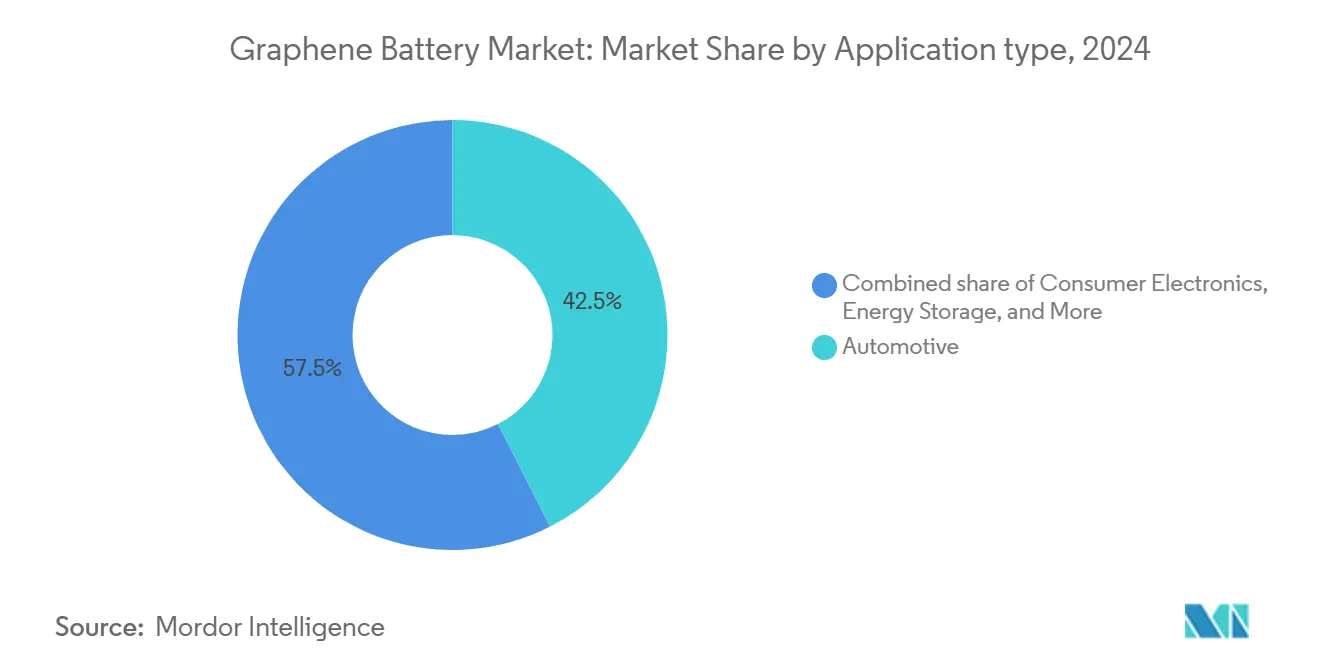

- 用途別では、自動車が2024年のグラフェンバッテリー市場規模の42.5%のシェアを占め、エネルギー貯蔵システムは2030年までに32.5%のCAGRで拡大しています。

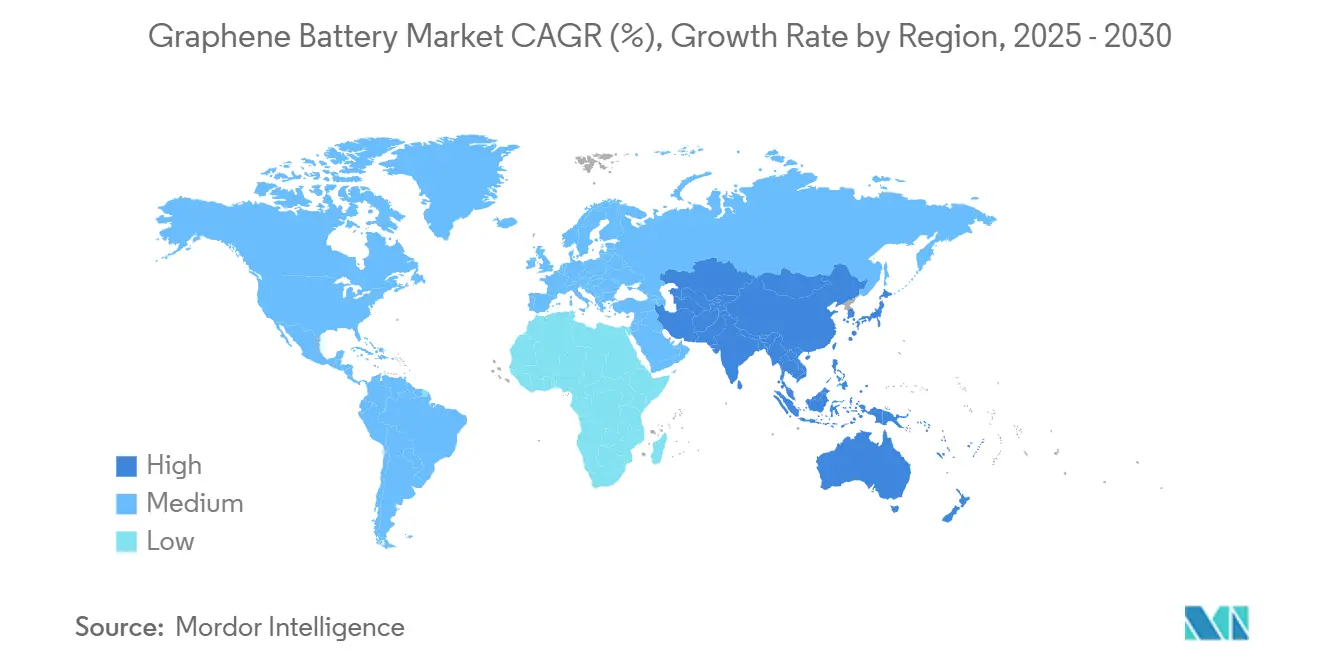

- 地域別では、アジア太平洋が2024年に44.1%の収益を占め、2030年までに28.8%のCAGRで最も速い地域成長を維持すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグラフェンバッテリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EV主導の需要加速 | +8.50% | グローバル—アジア太平洋・北米がリード | 中期(2〜4年) |

| 優れたエネルギー密度と超高速充電 | +6.20% | 自動車・コンシューマーエレクトロニクスのグローバルハブ | 短期(2年以内) |

| 政府のR&D資金インセンティブ | +4.80% | 北米、欧州、オーストラリア | 長期(4年以上) |

| グラフェン生産コストの低下 | +3.70% | グローバル、アジア太平洋の生産拠点 | 中期(2〜4年) |

| 固体アーキテクチャとの統合 | +2.90% | 日本、韓国、北米 | 長期(4年以上) |

| 高出力UAV・航空宇宙への採用 | +1.40% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EV主導の需要加速

中国のデュアルクレジット政策、EUの2035年エンジン廃止規制、カリフォルニア州のアドバンスト・クリーン・カーズII規則などのゼロエミッション義務が、自動車メーカーに対して20分以内に充電状態80%を達成することを求めている [1]Electrive、「CATLの固体電池特許出願」、electrive.com。グラフェンは電荷移動抵抗を低減し、熱暴走を引き起こすことなく3C以上の電流を可能にする。2026年3月に実施されたタタ・ネクソンEVのシミュレーションでは、グラフェンを添加した場合に充電速度が22〜27%向上し、セル温度が最大15℃低下することが示された。SamsungのグラフェンボールコーティングNCMカソードは、4.5Vにおける100サイクル後も97.3%の容量を維持し、高出力下での耐久性が確認された [2]HackerNoon、「Samsungグラフェンボールカソード研究」、hackernoon.com。フリートオペレーターにとっては、小型パックまたは機会充電によりペイロード重量とアイドル時間の削減が可能となる。これらの要因が相まって、グラフェンバッテリー市場は規制遵守と総所有コスト目標の達成に向けた近期的な実現手段として位置づけられている。

優れたエネルギー密度と超高速充電

グラフェンの二次元格子は、従来の黒鉛より桁違いに高い電子移動度を提供し、パックが570 Wh/kgを超えながら1,000サイクル後も78%の容量を維持することを可能にします。このような特性は航続距離への不安を軽減し、スポーツユーティリティEVのパワートレインのサイジングを簡素化します。パシフィックノースウェスト国立研究所のデータは、グラフェンドープアノードが拡散抵抗を半減させ、350 kWインフラで10分間に80%の充電を可能にすることを確認しています。車両以外では、コンシューマーエレクトロニクスブランドが3倍速く充電し2倍の稼働時間を実現するコードレス電動工具を発売しており、グラフェンバッテリー市場が隣接セクターに浸透している様子を示しています。都市型航空モビリティのプロトタイプを追求する航空宇宙インテグレーターは、垂直離着陸機にとってこの化学の高い出力重量比が重要であると見ています。その結果生じる性能差は現在の価格プレミアムを正当化し、商業化のタイムラインを加速させます。

政府のR&D資金インセンティブ

米国エネルギー省によるLytenへの400万米ドルの助成金は、3Dグラフェンリチウム硫黄セルの商業化およびニッケル・コバルト依存度の低減を目的としている。カナダのエネルギーイノベーションプログラムは、超高出力円筒形セルのためにNanoXploreに最大197万米ドルを助成した。オーストラリアのクイーンズランド州政府はGMGのアルミニウムイオンパイロットプラントに141万米ドルを共同出資した。EUのGRAPHERGIAは、フレキシブルスーパーキャパシタパイロットラインに518万米ドルを配分している。これらの補助金はパイロットインフラのリスクを軽減し、民間資本を呼び込むことで、グラフェンバッテリー市場の成長軌道を加速させている。

グラフェン生産コストの低下

電気化学的剥離法により、現在では制御可能な酸素含有量を持つ少層グラフェンが最大60%の収率で得られるようになり、コストが40米ドル/kg以下に低下している。米国空軍はSkynamoに資金を提供し、回収したCO₂を電池グレードの黒鉛に変換する取り組みを支援しており、持続可能性とコスト削減を両立させている。GMGのメタン分解プロセスは水素を副産物として生産し、経済性を高めている。生産量の増加に伴い、グラフェンを1〜5重量%添加するコストがカーボンブラックのコストに収束しつつあり、既存のセルメーカーがギガワット時スケールでグラフェンをテストする動機となっている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グラフェン材料の高コスト | -4.20% | グローバル—価格敏感市場が最も影響を受ける | 短期(2年以内) |

| 商業規模の製造能力の限界 | -3.80% | グローバル、特にアジア太平洋以外の地域 | 中期(2〜4年) |

| CVDグラフェンフレークの品質のばらつき | -2.10% | グローバル—プレミアムセグメント | 短期(2年以内) |

| ナノ排出物に関する環境・安全上の懸念 | -1.60% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グラフェン材料の高コスト

高純度グラフェンは依然として電極添加剤のコストを2倍に押し上げており、エントリーレベルのEVおよびコンシューマーエレクトロニクスにおける利益率を圧迫している。CATLは2025年に、先進材料を使用した硫化物系固体電池のコストが従来のリチウムイオン電池の3〜5倍に達すると指摘した。酸化グラフェン還元体がカーボンナノチューブとのコスト同等性に達するまで(おそらく2028年頃)、採用はプレミアムニッチ市場に集中し、グラフェンバッテリー市場の拡大を約4.5パーセントポイント抑制するとみられる。

商業規模の製造能力の限界

グローバルな生産能力は需要予測に遅れをとっており、特にほとんどのロールツーロールリアクターが設置されているアジア太平洋以外の地域でその傾向が顕著です。西洋の自動車メーカーは高品質のグラフェン量を確保するために数年単位のリードタイムに直面しており、政府が国内ファブに資金を提供するよう促しています。ラボウェーハからメーター幅の基板へとスケールアップする化学気相堆積ラインは段階的な歩留まり損失に直面し、定格能力の拡大を遅らせています。生産不足は特に、年間数百トンを消費するプロジェクトを抱えるエネルギー貯蔵開発者を圧迫しています。追加のギガトン規模の施設が稼働するまで、供給制約がグラフェンバッテリー市場で本来達成可能な成長率を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

By Type: Solid-State Integration Drives Innovation

固体グラフェンバッテリーは、900 Wh/Lを超えるエネルギー密度と本質的な不燃性を組み合わせることを約束することで、投資家の注目を急速に集めています。リチウムイオン型が2024年の収益の54.8%を維持しているものの、固体プロトタイプは他のすべてのフォーマットを上回る38.0%のCAGRを記録しています。2027年に予定されている初期商業ラインは、エグゼクティブセダンや長距離ドローンにおいてプレミアムな位置を占める可能性があり、固体セルのグラフェンバッテリー市場規模は2030年までに推定1億9,000万米ドルに達する見込みです。インテグレーターの関心は、グラフェンが固体電解質界面抵抗を軽減し、電荷移動インピーダンスを最大70%低下させる能力から生まれています。CA2DM@NUSからの特許出願は、30年の使用サイクルを維持するニオブドープナノ層を明らかにしており、これは既存のリチウムイオンパックでは達成不可能な指標です。ベンチャー資金は技術移行に追随しており、LytenによるCubergのパイロットプラントの買収は、この10年以内に市場シェアを再編する可能性のある生産拡大に向けた戦略的ポジショニングを反映しています。

グラフェンスーパーキャパシタは電動工具や回生制動モジュールにおいてニッチな地位を維持していますが、長距離貯蔵を目指すバッテリーと比較すると量的な成長余地は限られているようです。鉛酸グラフェンハイブリッドは、設備投資の感応性が新規インフラよりも改修を好むフォークリフトフリートや通信タワーで使用されています。Graphene Manufacturing Groupが推進する実験的なアルミニウムイオン構成は、2025年に1,000 mAhのプロトタイプを記録し、短サイクルの物流車両においてリチウム化学に挑戦する可能性があります。これらのサブタイプは総じてグラフェンバッテリー市場を多様化させ、複数の技術的経路にリスクを分散させ、エコシステムの回復力を育んでいます。

By Application: Energy Storage Emerges as Growth Engine

自動車プラットフォームは2024年の出荷量の42.5%を吸収し、グラフェンバッテリー市場の初期商業化フェーズを際立たせました。OEMは小売給油習慣に合致する5分間の急速充電能力を高く評価し、グラフェンモジュールをプレミアムトリムの主要な差別化要因として位置付けています。しかし、系統連系型貯蔵はより急速に加速しており、送電事業者が太陽光・風力の変動を補償するために高速応答資産を発注することで32.5%のCAGRで拡大しています。定置型貯蔵のグラフェンバッテリー市場規模は、10,000サイクルの寿命と15分未満のデューティサイクルを評価する電力会社の調達に牽引され、2030年までに3億1,000万米ドルを超える可能性があります。

コンシューマーエレクトロニクスメーカーは薄膜セルをノートパソコンやウェアラブルに統合し、より高い体積容量を活用して稼働時間を犠牲にすることなくシャーシの厚みを縮小しています。産業オートメーションプレーヤーは自律型フォークリフトやロボティクスに高出力パックを展開しており、瞬時のトルク供給が倉庫フロアのスループット指標を向上させています。航空宇宙顧客は低量だが高マージンの購入者であり続けており、NASAによる電動飛行向けリチウム硫黄グラフェンパックの検証は、後に主流市場に浸透するセクター主導のイノベーションを例示しています。用途の多様性が広がるにつれ、収益集中リスクが低下し、グラフェンバッテリー市場の成長ナラティブが強化されています。

地域分析

アジア太平洋地域は2025年の世界需要の44.9%を占め、中国および韓国における統合された黒鉛鉱山、グラフェン合成、セル組立ハブを背景に、2031年にかけて27.8%の成長が見込まれている。CATLが2027年までに500Wh/kgの固体電池プロトタイプを目指すロードマップは、地域の主要企業がグラフェンを活用して性能の上限を突破しようとしている好例である。

北米は生産量では後れを取るものの、公的資金調達においては先行している。米国エネルギー省によるLytenのリチウム硫黄パイロットへの支援や、空軍のCO₂由来黒鉛プロジェクトは、サプライチェーン多様化に向けた安全保障上の関心を示している。NanoXploreへのカナダの助成金(超高出力円筒形セル向け)は、ニッチかつ高付加価値用途における同地域の役割をさらに強固なものにしている。

欧州はGRAPHERGIAのようなコンソーシアム資金を通じて、フレキシブルスーパーキャパシタおよびドライ電極リチウムイオンセルにより技術成熟度レベルを3〜4から5へ引き上げることを目指している [3]Cordis、「GRAPHERGIAコンソーシアムの詳細」、cordis.europa.eu。オーストラリアのクイーンズランド州プログラムは重要鉱物資源を付加価値の高いアルミニウムイオンパイロットプラントと結びつけており、インドの生産連動型インセンティブ制度は国内グラフェンサプライヤーを電池ラインへと引き込んでいる。全体として、グラフェンバッテリー市場はアジアの規模、北米の防衛資本、欧州の規制・研究開発の牽引力から恩恵を受けている。

競合環境

グラフェンバッテリー市場は中程度に分散している。Samsung SDI、LG Energy Solution、CATL、Panasonicなどの既存大手は、確立されたギガワット時規模の生産能力と顧客基盤を活用しながら、既存ラインに少量のグラフェンを添加している [4]Korea IT Times、「Samsung SDIゲルポリマー電解質研究」、koreaittimes.com。ベンチャー支援の専門企業であるNanotech Energy、Skeleton Technologies、Lyten、Graphene Manufacturing Groupは、超高速充電、不燃性電解質、またはリチウム硫黄化学を活用してプレミアムニッチ市場の獲得を目指している。

戦略的な動きとしては、グラフェン粉末の垂直統合(NanoXplore)、政府資金によるパイロット(クイーンズランド州のGMG)、学術連携(Samsung SDIとコロンビア大学)が挙げられる。特許活動はCVD品質管理、再積層防止コーティング、溶剤不使用のドライ電極に集中しており、LG Energyはグラフェン複合材料に応用可能な450件以上のドライ電極特許を保有している。

米国海軍のホーリーグラフェンアノードプログラムや空軍のCO₂由来黒鉛イニシアチブなどの防衛契約は、後に民間航空宇宙および高性能自動車分野へと移行する初期段階のスケールアップに資金を提供している。グラフェン価格がカーボンブラックと同水準に近づき、固体電池の実用化タイムラインが今十年の終わりに向けて短縮されるにつれ、競争の激化によりグラフェンバッテリー市場はプロセス知的財産とサプライ契約を軸とした統合へと向かうだろう。

グラフェンバッテリー産業リーダー

Samsung SDI Co. Ltd.

LG Energy Solution Ltd.

Nanotech Energy Inc.

Skeleton Technologies OÜ

Contemporary Amperex Technology Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:グラフェン・マニュファクチャリング・グループ(GMG)は、グラフェンバッテリー技術における重要な進展を発表した。GMGは、グラフェンアルミニウムイオンバッテリー(G+Aセル)のエネルギー密度を2倍にすることに成功したと発表し、同時に約6分という超高速充電目標を維持している。この画期的技術はクイーンズランド大学と共同開発されており、業界大手のRio Tintoからの支援を獲得している。

- 2025年1月:米国エネルギー省は、2025年度の車両技術研究に8,800万米ドルを配分し、グラフェン材料を活用した超長サイクルバッテリーに資金を充当した。

- 2024年11月:カリフォルニア工科大学の研究者らは、リチウムイオン正極向けのスケーラブルなグラフェンコーティング手法を発表し、サイクル寿命を2倍にするとともに充電レート容量を向上させた。

- 2024年3月:クイーンズランド州政府は、グラフェンバッテリー生産のパイロットプラント推進のためにグラフェン・マニュファクチャリング・グループに132万米ドルを助成した。

グローバルグラフェンバッテリー市場レポートの範囲

| リチウムイオングラフェンバッテリー |

| グラフェンスーパーキャパシタ |

| 鉛酸グラフェンバッテリー |

| 固体グラフェンバッテリー |

| その他 |

| 自動車 |

| コンシューマーエレクトロニクス |

| エネルギー貯蔵 |

| 産業用ロボティクス・機械 |

| 航空宇宙・防衛 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | リチウムイオングラフェンバッテリー | |

| グラフェンスーパーキャパシタ | ||

| 鉛酸グラフェンバッテリー | ||

| 固体グラフェンバッテリー | ||

| その他 | ||

| 用途別 | 自動車 | |

| コンシューマーエレクトロニクス | ||

| エネルギー貯蔵 | ||

| 産業用ロボティクス・機械 | ||

| 航空宇宙・防衛 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

現在、商業用グラフェンバッテリーはどれほど速く充電できますか?

パシフィックノースウェスト国立研究所で実証された自動車グレードのセルは、350 kWインフラで10分間に80%の充電を達成し、主流のリチウムイオンパックと比較してダウンタイムを大幅に削減します。

どの地域が生産能力に最も投資していますか?

アジア太平洋が中国の300トングラフェン工場と韓国の合成黒鉛ラインでリードしており、2030年までの地域販売において28.8%のCAGRを共同で牽引しています。

大衆市場への普及を妨げる主な障壁は何ですか?

材料コストの高さ—依然として従来の黒鉛の3〜5倍—が主要な抑制要因であり、グラフェンバッテリー市場の短期的な成長ポテンシャルを4.2パーセントポイント削減しています。

固体グラフェンバッテリーはいつ商業化に達すると予想されますか?

パイロットラインは2027〜2028年に予定されており、初期量はプレミアムEVと航空宇宙プラットフォームに向けられ、その後より広い市場へとスケールアップされます。

政府はどのように技術のスケールアップを支援していますか?

米国エネルギー省の2025年度8,800万米ドルの資金や英国の6億1,000万ポンドのファラデーチャレンジなどのプログラムが、開発ギャップを埋めるために研究、パイロットプラント、国内製造に補助金を提供しています。

最終更新日: