GPUファブリック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

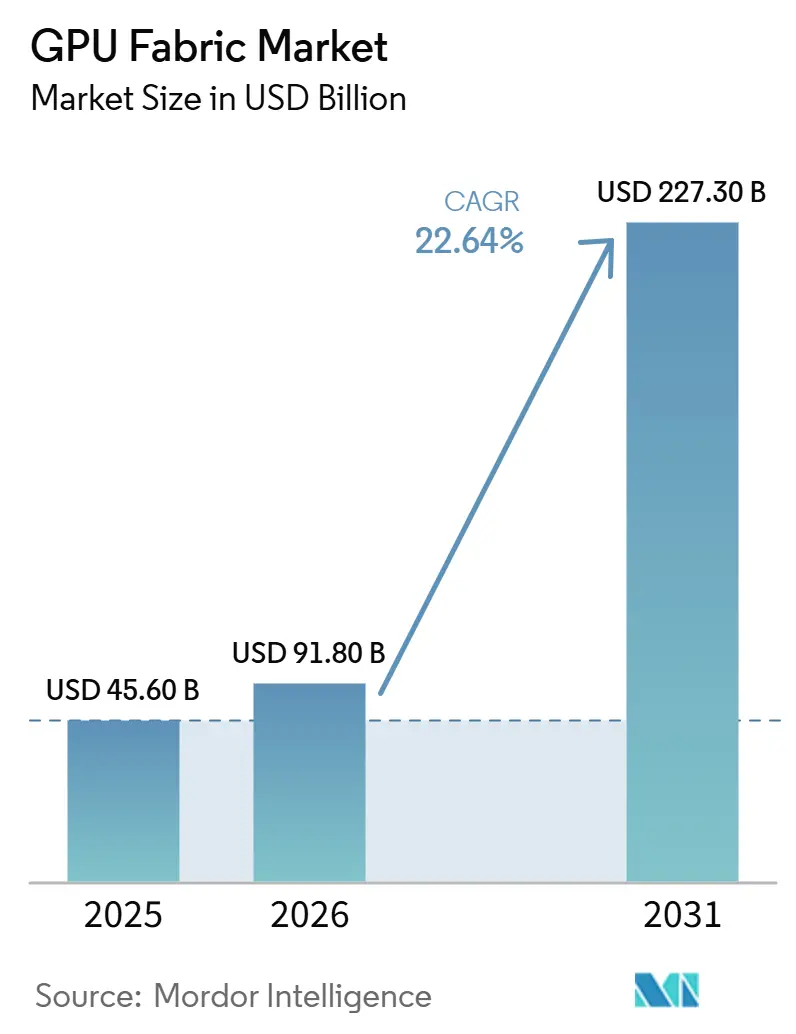

| 市場規模 (2026) | 91.80 十億米ドル |

| 市場規模 (2031) | 227.30 十億米ドル |

| 成長率 (2026 - 2031) | 22.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUファブリック市場分析

GPUファブリック市場規模は、2025年の456億米ドルから2026年には918億米ドルへと拡大し、2031年には2,273億米ドルに達する見込みで、2026年から2031年にかけてCAGR 22.64%で成長すると予測されています。2025年から2026年にかけての急激な拡大は、インターコネクト設計が大規模AIクラスターにおける補助的なハードウェア選択から中核的なインフラ決定へと移行したことを示しています。アイドル状態のアクセラレーターはGPUシステムが多数のラックにわたってスケールする際にコストを急速に押し上げるため、バイヤーはバンド幅バランス、ラック密度、光学的リーチ、ソフトウェア制御により注目するようになっています。GPUファブリック市場はまた、ラックスケールシステムへの広範なシフト、より高密度なスイッチ層、より要求の厳しい推論トラフィックによっても形成されており、これによりオペレーターがスケールアップとスケールアウトの両方の展開をどのように規模設定するかが変化しています。主要ベンダーはエコシステムの一部を開放し、光学およびスイッチングパートナーシップに投資し、ファブリック製品をフルスタックAIインフラにより緊密に結びつけることで対応しています。GPUファブリック市場は依然としてサプライおよびポリシー上の摩擦に直面していますが、支出の方向性は、オペレーターがより優れたインターコネクトパフォーマンスを稼働率保護と2031年までのより大規模な展開支援への直接的な手段と見なしていることを示唆しています。

レポートの主要ポイント

- コンポーネント別では、ハードウェアが2025年のGPUファブリック市場シェアの90.11%を占め、サービスは2031年にかけてCAGR 24.21%で拡大する見込みです。

- ファブリックタイプ別では、スケールアウトが2025年に49.33%のシェアでリードし、GPUファブリック市場ではスケールアップファブリックがCAGR 24.62%で最も速い拡大が見込まれています。

- インターコネクト技術別では、NVLinkおよびプロプライエタリGPUファブリックが2025年に51.42%のシェアを占め、コパッケージドオプティクスベースファブリックは2031年にかけてCAGR 24.53%で拡大する見込みです。

- アプリケーション別では、AIトレーニングが2025年のGPUファブリック市場シェアの62.12%を占め、AI推論は2031年にかけてCAGR 24.32%で成長する見込みです。

- エンドユーザー別では、ハイパースケーラーおよびクラウドサービスプロバイダーが2025年に68.73%のシェアを占め、政府および研究機関は2031年にかけてCAGR 24.44%で拡大する見込みです。

- 地域別では、北米が2025年のGPUファブリック市場シェアの38.44%を占め、アジア太平洋地域は2031年にかけてCAGR 24.42%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUファブリック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおけるAIクラスター密度の上昇 | +6.5% | グローバル、特に北米およびアジア太平洋コアで顕著 | 短期(2年以内) |

| 高帯域幅GPUインターコネクトアーキテクチャの拡大 | +5.2% | グローバル、北米・韓国・日本での早期スケーリング | 短期(2年以内) |

| 高帯域幅化に向けた銅線からコパッケージドオプティクスへのシフト | +4.1% | 北米および東アジア、欧州への波及あり | 中期(2〜4年) |

| ソブリンAIおよびオンプレミスGPU展開の増加 | +2.8% | 欧州、中東、カナダ、インド、東南アジア | 中期(2〜4年) |

| 液冷GPUインフラの成長 | +1.5% | 北米およびアジア太平洋、欧州へ拡大中 | 中期(2〜4年) |

| イーサネットおよびInfiniBand統合ファブリックの採用拡大 | +1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおけるAIクラスター密度の上昇

クラスター密度の上昇は、1つのラック内および接続されたラック全体のアクセラレーター数がレガシーネットワーク設計の対応能力を超えるペースで増加しているため、GPUファブリック市場の計画方法を変えています。NVIDIAは、Vera Rubinプラットフォームが2026年に72基のRubin GPUを中心に構築されたラックスケール構成で本格生産に入り、8ラックにわたって576基のGPUへ拡張されると発表しており、これによりクラスター内のノンブロッキング帯域幅の重要性が高まっています。[1]NVIDIA、「NVIDIA Vera Rubin世界中のエージェンティックAIファクトリーを支えるべく本格生産へ移行」、NVIDIA投資家向け情報、investor.nvidia.com。 このシフトは、GPUファブリック市場がもはや展開されたGPUの数だけによって牽引されるのではなく、実効稼働率がトラフィックを高密度ドメイン全体でレイテンシーボトルネックを生じさせることなくクリーンに移動できるかどうかにますます依存することを意味します。2026年に出荷されたBroadcomのTomahawk 6は102.4テラビット毎秒の容量を持ち、スイッチシリコンが従来のエンタープライズワークロードではなく、この密度ステップに特化して構築されていることを示しています。Aristaも2026年に大手クラウドオペレーターによって検証された1.6Tシステムを搭載した7060XE7シリーズを発売しており、ラックスケールAIトラフィックが実際の調達決定を形成していることを確認しています。その結果、GPUファブリック市場は、高価なアクセラレーターをワークロードサイクルのより長い時間にわたってアクティブに保つことができるスイッチング、光学、オーケストレーション層へとより多くの価値を引き寄せています。

高帯域幅GPUインターコネクトアーキテクチャの拡大

GPUファブリック市場はまた、ラック内GPUリンクからマルチラックおよびマルチサイト接続に至るまで、複数の層でインターコネクトアーキテクチャが同時に改善されているため、進歩を続けています。NVIDIAのNVLinkプラットフォームは現在、双方向GPU間帯域幅3.6テラバイト毎秒をサポートし、NVLinkスイッチを通じて576基のGPUにわたって260テラバイト毎秒まで拡張されており、スケールアップ設計の上限を実質的に引き上げています。[2]NVIDIA、「NVLinkおよびNVLinkスイッチ」、NVIDIA、nvidia.com。 NVIDIAはまた、2025年にSpectrum-XGSイーサネットを導入し、分散データセンターを統合AIスーパーファクトリーへと接続しました。これにより、ファブリックの役割がローカルクラスター機能からより広範な施設レベルのアーキテクチャへと拡大しました。BroadcomのTomahawk 6とAristaの7060XE7ポートフォリオは、GPUファブリック市場のオープンスタンダード側が1.6Tクラスのスイッチングプラットフォームへ迅速に移行することでそのシフトに追随していることを示しています。これは、バイヤーがパフォーマンスと柔軟性のトレードオフを強いる単一トポロジーではなく、スケールアップ、スケールアウト、スケールアクロスのオプションが連携して機能することをますます求めているため、重要です。GPUファブリック市場はしたがって、より多くのトラフィック量だけでなく、オペレーターがトレーニング、推論、地理的に分散したワークロードにアーキテクチャを合わせることを可能にする、より幅広い展開選択肢からも恩恵を受けています。

高帯域幅化に向けた銅線からコパッケージドオプティクスへのシフト

クラスターが古いインターコネクト方式の実用的なリーチおよび電力プロファイルを超えて拡大するにつれ、銅線主体の設計からコパッケージドオプティクスへの移行がGPUファブリック市場においてより重要になっています。NVIDIAは2026年に、世界初のコパッケージドオプティクスイーサネットスイッチ(200G SerDes搭載)と説明されるSpectrum-Xイーサネットフォトニクスが、Vera Rubinの量産立ち上げの一環として生産に入ったと発表しました。この生産マイルストーンは、GPUファブリック市場が過密なラックに過剰な電力や熱負荷を加えることなく、より高い帯域幅密度とクリーンな信号性能を必要としているため重要です。NVIDIAの2026年3月のMarvellとのパートナーシップ拡大もシリコンフォトニクス協業を含んでおり、このカテゴリーがさらにスケールする前に光学的な構成要素を確保するための広範な取り組みを示しています。[3]Marvell、「NVIDIAのAIエコシステムがMarvellのNVLink Fusion参加により拡大」、Marvell Technology、marvell.com。 このシフトは既存の銅線やプラガブル層をすぐに置き換えるものではありませんが、複数のアップグレードサイクルを経て成長することが期待されるクラスターの設計パスを変えます。長期的には、ラックレベルの電力とアクセラレーター数が同時に増加するにつれて帯域幅のヘッドルームを維持するのに役立つため、GPUファブリック市場は統合光学ソリューションへの支出をより多くシフトさせる可能性があります。

ソブリンAIおよびオンプレミスGPU展開の増加

ソブリンAIプログラムは、多くの政府や規制対象企業がコンピューティング、データ、システム運用に対するローカルコントロールを求めているため、GPUファブリック市場をハイパースケーラー主導の需要を超えて拡大させています。IBMは2026年にSovereign Coreを発売し、ガバナンスおよび地域管理機能を備えたソブリンAI環境をサポートしました。これは、バイヤーが単なる生スループットではなく、管轄要件を中心に構築されたAIインフラフレームワークを求めていることを示しています。PalantirとNVIDIAも2026年に、オンプレミス、エッジ、ソブリンクラウド展開向けのソブリンAI OSリファレンスアーキテクチャを発表しており、隔離された管理された環境がGPUファブリック市場の明確な購買レーンになりつつあるという見方を支持しています。このトレンドは、ソブリン展開が専用ラックスケールシステム、監査可能なネットワーキング、インターコネクトパスに対するより大きな物理的コントロールを好む傾向があるため、購買行動を変えています。また、ハイパースケーラーの設計標準と必ずしも一致しない顧客からの需要を生み出し、よりカスタマイズされたスイッチング、管理ソフトウェア、オンプレミス統合サービスのスペースを開きます。GPUファブリック市場はしたがって、公共クラウドの拡大だけでなく、コンプライアンス、国家的キャパシティ構築、管理された展開モデルに結びついた第二の需要エンジンを獲得しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進パッケージングおよびHBMのサプライ制約 | -1.8% | グローバル、台湾および韓国に集中 | 短期(2年以内) |

| 輸出規制および国境を越えた展開の摩擦 | -1.4% | ティアIIおよびティアIII市場、中国、中東、アジア太平洋の一部 | 中期(2〜4年) |

| 高電力密度と冷却の複雑性 | -0.8% | グローバル、北米および欧州で最も深刻 | 中期(2〜4年) |

| プロプライエタリソフトウェアスタックのロックインリスク | -0.5% | グローバル、エンタープライズおよび政府バイヤーに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進パッケジングおよびHBMのサプライ制約

GPUファブリック市場は依然として完全なAIシステムをどれだけ迅速に製造できるかに依存しており、そのため先進パッケージングと高帯域幅メモリの可用性が展開リスクの中心に置かれています。NVIDIAの2026年のVera Rubin向け生産立ち上げは、HPEおよびDellによる高密度Rubinシステムに関する発表とともに、次世代プラットフォームがはるかに高いラック密度とより要求の厳しい統合要件を持ってフィールドに移行していることを明確にしています。スイッチング、光学、ネットワーキングが準備できていても、コアアクセラレーターシステムが計画より遅れて到着する場合、GPUファブリック市場はフルスピードで収益化できません。このミスマッチにより、オペレーターはインターコネクト支出を段階的に行い、コミッショニングを遅らせ、まだキューに入っているハードウェアのためにインフラを確保することを余儀なくされます。この影響は、1つの欠落したシステム層が複数の依存するファブリック層全体の稼働を延期させる可能性がある大規模クラスターで最も顕著です。そのため、アクセラレーターパッケージレベルのサプライ制約は、GPUファブリック市場が需要をライブ展開に変換できる速度に対する実際の上限として機能し続けています。

輸出規制および国境を越えた展開の摩擦

国境を越えたポリシー上の摩擦は、インターコネクト需要が各ラックおよびクラスターの背後にあるアクセラレーターの可用性を追跡するため、GPUファブリック市場に対する明確な制約要因であり続けています。戦略国際問題研究所は、AI拡散フレームワークが特定の国に対してハードリミットとコンプライアンス負担を課しており、調達を遅らせ、より大規模な展開の適格性を遅延させる可能性があると指摘しています。アルジャジーラも2026年6月に、米国の規制が中国国外に所在する中国企業の子会社にまで及ぶと報じており、輸出審査の地理的範囲が広がっています。実際には、GPUファブリック市場はこれをラック建設の遅延、光学およびスイッチ購入の鈍化、影響を受ける地域でのソブリンまたはエンタープライズプロジェクトに対するより慎重な計画として感じています。これらのルールは需要を排除するものではありませんが、タイミングを分断し、一部のバイヤーを代替サプライヤー、修正された仕様、または段階的な展開へと向かわせます。その結果、AIインフラへのコア需要が強い状態を維持しながらも、より不均一な地域展開パターンが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアとサービスがハードウェア主導の支出においてより大きな比重を占める

ハードウェアは2025年のGPUファブリック市場シェアの90.11%を占め、コンポーネントミックスはスイッチ、NIC、ケーブル、光学モジュールに大きく傾いていました。サービスは2031年にかけてCAGR 24.21%で拡大する見込みであり、成長が物理的な展開を超えて設計サポート、最適化、モニタリング、マネージドオペレーションへと移行していることを示しています。この構造は、GPUファブリック市場が現在の収益の大部分を設置済みハードウェアから得ていることを意味しますが、AIクラスターの運用上の複雑性により、トラフィックのバランスを保ち稼働率を安定させる層へとより多くの価値がシフトしています。2024年、Juniperは、AIデータセンターオペレーターがInfiniBandとRDMA over Converged Ethernetを比較する方法が、スイッチングの結果をハードウェア仕様だけでなくソフトウェアポリシーと運用コントロールに結びつけるようになっていることを概説しました。そのため、ハードウェアが今日も支配的な支出バケットであり続けているにもかかわらず、GPUファブリック市場はより広いサービス機会を発展させています。

ソフトウェアセグメントは依然として価値では最小ですが、GPUファブリック産業が類似した物理システム全体でパフォーマンスを差別化する方法においてより中心的になっています。NVIDIAのNVLinkとSpectrum-Xを中心としたフルスタックアプローチ、AristaのEOSオペレーティングモデル、Juniperの自動化主導のポジショニングはすべて、ベンダーがポリシー、テレメトリー、輻輳管理、リカバリーが処理される運用層のコントロールを望んでいることを示しています。高密度AIファブリックのトラブルシューティングは数千のGPU全体の稼働率に影響を与える可能性があるため、バイヤーはサービスを単純なアドオンとして扱う可能性が低くなっています。推論の拡大はそのシフトに加わっており、オペレーターは固定されたトレーニングトポロジーではなく、異なるプールと展開タイプ間の動的なトラフィックステアリングをますます必要としています。GPUファブリック市場はまた、企業がプロプライエタリシステムとオープンシステムを1つの環境内で混在させるにつれて、ライフサイクルサポートの必要性が高まっています。長期的には、セグメントミックスは、ハードウェアが絶対的な収益でリードし続ける一方で、ソフトウェアとサービスがGPUファブリック産業内の戦略的価値のより大きなシェアを獲得することを示唆しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ファリックタイプ別:スケールアップが主要成長エンジンとなり、スケールアウトが最大のベースを維持

スケールアウトは2025年のGPUファブリック市場規模の49.33%を占め、大規模AIトレーニング環境全体でのマルチノードInfiniBandおよびイーサネット環境の継続的な使用を反映しています。スケールアップは2031年にかけてCAGR 24.62%で拡大する見込みであり、ラックスケールAIシステムがより一般的になるにつれて最も成長の速いファブリックタイプとなっています。この分割は、GPUファブリック市場がスケールアウトを放棄しているのではなく、より多くのGPUを緊密にリンクされたメモリおよび帯域幅ドメイン内に保つ構成により多くの比重を置いていることを示しています。NVIDIAのNVLinkプラットフォームは、8ラックにわたって576基のGPUを260テラバイト毎秒で接続するスケールアップアーキテクチャをサポートしており、ラックレベルの密度がこのセグメントへの投資を引き寄せている理由を説明するのに役立っています。パフォーマンスの魅力は、レイテンシーに敏感なトレーニングと大規模モデルの調整が、より直接的なリンクと外部ネットワークホップの削減から恩恵を受ける場合に最も強くなります。

スケールアクロスは3つの中で最小ですが、一部のオペレーターが別々のデータセンターを1つの調整されたAIエステートのように機能させたいと考えているため、GPUファブリック市場に意味のある戦略的層を加えています。NVIDIAはその目的のために2025年にSpectrum-XGSイーサネットを導入し、スケールアクロスをスケールアウトの概念的な拡張ではなく商業的なカテゴリーとして正式化しました。実際的な意味は、バイヤーがラックローカルパフォーマンス、マルチラック拡張、地理的に分散したキャパシティの間でより明確な選択肢を持つようになったことです。スケールアップは、より新しいシステムがラックごとにより多くのアクセラレーターをバンドルするにつれて成長を続けるはずであり、スケールアウトは広範なクラスター成長と相互運用性に不可欠であり続けます。スケールアクロスは、ローカルサイトが依然として1つの大きなコンピューティングエステートの一部として機能する必要があるソブリンおよびレジリエンシー重視の展開で最も重要になる可能性があります。これら3つの層を総合すると、GPUファブリック市場が1つの標準アーキテクチャに収束するのではなく、構造的により多様になっていることを示しています。

インターコネクト技術別:プロプライエタリプラットフォームが今日リードし、オープンシステムがフィールドを広げる

NVLinkおよびプロプライエタリGPUファブリックは2025年に51.42%のシェアを占め、クローズドで緊密に統合されたシステムをインターコネクトミックスの中心に置きました。コパッケージドオプティクスベースファブリックは2031年にかけてCAGR 24.53%で拡大する見込みであり、プロプライエタリリンクが現在最大のポジションを維持しながらも、将来の成長がより新しいトランスポートアプローチへと広がっていることを示しています。GPUファブリック市場はしたがって、スケールアップ層での強力な既存ポジションと、光学、イーサネット、PCIeベースのスケーリングにおける新興の代替手段の台頭を組み合わせています。NVIDIAのNVLinkプラットフォームは、直接的なGPU間帯域幅とスイッチベースのドメイン拡張により、高帯域幅スケールアップ設計のリファレンスポイントであり続けています。この優位性は、バイヤーが緊密に制御された高性能ラックファブリックを優先する場合の継続的なリーダーシップを支えています。

同時に、GPUファブリック市場は、バイヤーがマルチベンダーオプション、より広い互換性、より柔軟なコスト構造を求める隣接層で開放されています。BroadcomのTomahawk 6とAristaの7060XE7システムは、イーサネットベースのAIスイッチングがパフォーマンスカーブをどれだけ速く上昇しているかを示しています。Marvellも2026年にStructera S PCIe 6.0スイッチを発表し、推論および異種システム設計におけるPCIeベースのスケールアップパスのポジションを強化しました。コパッケージドオプティクスはまだ初期段階ですが、より高密度なラックと長距離高速リーチに伴う物理的および熱的な圧力に対処します。これは、GPUファブリック市場内のすべてのワークロードニーズを解決できる単一の技術が存在しないことを意味します。セグメントは代わりに、プロプライエタリリンク、イーサネット、PCIe、光学、レガシー高性能ネットワーキングがすべて展開スタックの異なる部分を担う階層型モデルへと移行しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

アプリケーション別:推論の成長がファブリックの設計と運用方法を変える

AIトレーニングは2025年に62.12%のシェアを占め、GPUファブリック市場で最大のアプリケーションとしてトレーニングを維持しました。AI推論は2031年にかけてCAGR 24.32%で拡大する見込みであり、より速く成長するアプリケーションとなり、トラフィックパターンのより広範な変化を示しています。GPUファブリック市場は最初に大規模トレーニングクラスターを中心に構築されましたが、オペレーターがユーザー向け推論とエンタープライズAIサービスをスケールするにつれて、需要ミックスはよりバランスが取れるようになっています。NVIDIAの2026年の科学向けVera Rubinおよびより広範なAIファクトリーに関する発表は、特に同期されたモデル作業と高スループット通信が必要な場合に、大規模トレーニングシステムが依然として不可欠であることを示しています。トレーニングはしたがって、特にハイパースケールおよび研究展開において、収益ベースを固定し続けるでしょう。

しかし推論は、低レイテンシー、混合ハードウェアプール、より分散した展開フットプリントがより重要になるため、GPUファブリック市場に異なる運用プロファイルをもたらします。すべての推論展開がフロンティアモデルトレーニングと同じ通信パターンを必要とするわけではないため、これがイーサネットベースおよびPCIeベースの設計が注目を集めている理由の1つです。Marvellの2026年スケールアップスイッチ発売とAristaのラックスケールイーサネットシステムはどちらも、本番推論クラスターのための設計オプションの拡大を示しています。ハイパフォーマンスコンピューティングは、研究機関がRubinクラスプラットフォームに基づく新しい直接液冷システムを採用するにつれて引き続き関連性を持ちます。エッジおよび分散AIもアプリケーションの多様性に加わっており、ファブリック要件をより小さく、より運用上互換性のある展開へと引き寄せています。アプリケーションミックスは現在、GPUファブリック市場が1つのトポロジーが両方に適合すると仮定することなく、トレーニング重視のスーパークラスターとより多様な推論主導のエステートの両方をサポートしなければならないことを示唆しています。

エンドユーザー別:ハイパースケーラーが依然としてリードし、ソブリンバイヤーが新たな需要層を加える

ハイパースケーラーおよびクラウドサービスプロバイダーは2025年に68.73%のシェアを占め、GPUファブリック市場で大差をつけて最大のエンドユーザーグループであり続けました。政府および研究機関は2031年にかけてCAGR 24.44%で拡大する見込みであり、クラウド主導の展開の傍らに第二の需要センターが形成されていることを示しています。現在の構造は、ハイパースケーラーがGPUファブリック市場全体のボリューム、優先アーキテクチャ、アップグレードタイミングを依然として形成していることを意味します。Aristaの2026年の発表では、Microsoft Azure、Oracle Cloud Infrastructure、Meta、AMDによる検証が言及されており、クラウドエコシステムが最先端スイッチング採用の中心であり続けることを確認しています。オープンスタンダード環境におけるBroadcomのスイッチシリコンリーダーシップも、大手クラウドオペレーターがGPUファブリック市場の競争パスにどれほど強く影響を与えているかを反映しています。

しかし最も速い成長は、より厳格なガバナンス、オンプレミス展開、または専用研究システムを必要とするバイヤーから来ています。IBM Sovereign CoreとPalantir-NVIDIAソブリンAI OSリファレンスアーキテクチャはどちらも、政府および規制対象組織が管理された展開のためのより明確なインフラブループリントを持つようになったことを示しています。エンタープライズは重要な中間グループであり続けており、多くがクラウドベースのAIサービスから始まり、後に選択的なワークロードをプライベートまたはハイブリッド環境に移行することが期待されています。テレコムオペレーターは依然として最小のエンドユーザーセグメントですが、エッジ推論と低レイテンシーネットワーク機能が交差する場所では戦略的に関連性を持ち続けています。このエンドユーザーベースの拡大は、GPUファブリック市場が少数のハイパースケーラーの予算サイクルのみに依存するリスクを軽減します。また、毎回フルスタックを再構築することなく、異なるポリシー、運用、パフォーマンス条件にシステムを適応させることができるベンダーの必要性を高めています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のGPUファブリック市場シェアの38.44%を占め、最大の地域ベースとなりました。この地域がリードしているのは、ハイパースケーラーの集中、成熟したAIインフラ支出、ラックスケールシステムとオープンAIスイッチングプラットフォームを構築する主要ベンダーへの直接アクセスを組み合わせているためです。Aristaの2026年の発売は主要な米国クラウドオペレーターによって検証されており、北米の展開が次世代イーサネットファブリックハードウェアをいかに迅速に吸収するかを示しています。NVIDIAの2026年Vera Rubin生産立ち上げも、北米が高密度スケールアップAIインフラの最初の大規模実証の場としての役割を強化しています。BroadcomのTomahawk 6の出荷もそのリードに加わっており、この地域がオープンスタンダードAIクラスター拡張の背後にあるスイッチシリコンの主要な目的地であり続けています。

欧州は、デジタルソブリンティと監査可能なAI展開が地域全体で強力な購買テーマであるため、GPUファブリック市場の重要な部分であり続けています。IBMの2026年Sovereign Coreリリースはこのパターンとよく一致しており、欧州のバイヤーはAI環境全体でデータコントロール、レジデンシー、ガバナンスにより大きな比重を置くことが多いためです。この地域はまた、研究コンピューティング需要と、公共クラウドアクセスだけでなく専用の国家または機関システムへの継続的な関心からも恩恵を受けています。欧州はハイパースケーラーの規模で北米に匹敵しないかもしれませんが、GPUファブリック市場においてソブリン、エンタープライズ、研究主導の調達のより広いミックスを支え続けています。

アジア太平洋地域は2031年にかけて地域別最速のCAGR 24.42%を記録する見込みであり、GPUファブリック市場で最も強い拡大見通しを持っています。この地域全体の成長は、より大きなローカルAIキャパシティと半導体サプライチェーンにおけるより強いポジションを求める経済圏での積極的なインフラ構築を反映しています。HPEとDellはどちらも2026年に高密度Rubinベースのシステムの提供を発表しており、そのような製品ロードマップは、キャパシティが拡大するにつれてより新しいオンプレミスおよびパートナー主導の展開に対する地域のニーズを支えています。アジア太平洋地域のGPUファブリック市場はまた、重要なメモリ、パッケージング、光学コンポーネントエコシステムへの地域の近接性からも恩恵を受けていますが、それらの同じサプライチェーンが圧力のポイントになる可能性もあります。南米および中東・アフリカは現在の価値では依然として小さいですが、ソブリン、エンタープライズ、クラウド接続型AI展開のフォローオン需要センターとして依然として重要です。その結果、北米が今日も最大の設置ベースであり続ける一方で、地域需要はより分散するようになっています。

競合環境

GPUファブリック市場は上位において適度に集中しており、NVIDIAがプロプライエタリスケールアップインターコネクトで最も強いポジションを持ち、他の複数のベンダーがスイッチング、光学、PCIe拡張、ソフトウェアコントロールにわたって競合しています。NVIDIAの優位性は、GPU、スイッチ、システムアーキテクチャを1つのスタックにリンクすることから来ており、これにより同社は高密度ラック設計と大規模トレーニングエステートの中心に位置し続けています。同時に、Broadcomはハイパースケーラーとシステムベンダーが採用し続けるオープンスタンダードの代替手段の多くをそのスイッチシリコンがサポートしているため、重要な中間ポジションに位置しています。Aristaは7060XE7の発売とソフトウェア主導の展開モデルを通じてそのオープンエコシステムを強化しており、バイヤーにAIファブリックのための信頼性の高いイーサネットファーストパスを提供しています。その結果、GPUファブリック市場は1つのベンダーが最も緊密に統合された層で最も強いものの、単一のサプライヤーが展開スタックのすべての重要な部分をコントロールしているわけではない状況となっています。

注目すべき戦略的動きの1つは、2025年にNVIDIAがNVLink Fusionを導入し、Marvell、Astera Labs、MediaTekなどのサードパーティシリコンパートナーにインターコネクトを開放したことです。この動きは、バイヤーがより広いAIシステム内にセミカスタムまたは非NVIDIAコンピューティング要素を求める場合でも、NVIDIAの影響力を拡大するため重要です。2番目の重要な動きは2026年3月にMarvellがNVLink FusionとシリコンフォトニクスにわたってNVIDIAとの協業を拡大したことであり、スケールアップインターコネクトと将来の光学インフラの間のリンクを強化しました。3番目の動きはBroadcomとAristaから来ており、102.4テラビット毎秒のシリコンと1.6Tスイッチングが商業展開に達し、オープンAIネットワークにスケールでより信頼性の高いパフォーマンスを提供しました。

GPUファブリック市場の次の競合層には、PCIe拡張、光学トランスポート、リタイマー、ソブリン展開モデルを中心に構築するスペシャリストが含まれています。MarvellのStructera S PCIe 6.0スイッチは、AIデータセンターのスケールアップ設計においてより直接的な役割を同社に与えています。Credoの2026年の224G光学DSPおよびマルチプロトコルスケールアップリタイマーの発売は、市場全体で標準が断片化したままである場合にプロトコル非依存のサプライヤーが利益を得られることを示しています。IBMとPalantirは、コアスイッチベンダーではありませんが、政府および規制セクターのバイヤーの好みを形成する可能性があるソブリンおよび管理された展開レーンの定義を支援しています。これにより、GPUファブリック市場は中間層で競争力があり、特にバイヤーがマルチベンダー設計または運用上の柔軟性を求める場合に顕著です。また、将来のリーダーシップが帯域幅リーダーシップだけでなく、ハードウェア、光学、管理、展開モデルを使用可能なフルシステムの提案に接続できる者に依存することを意味しています。

GPUファブリック産業リーダー

NVIDIA Corporation

Broadcom Inc.

Arista Networks, Inc.

Cisco Systems, Inc.

Marvell Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIAは科学的スーパーコンピューティング向けVera Rubinプラットフォーム(NVL4アーキテクチャ)を発表し、Dell Technologies、HPE、Supermicro、GIGABYTE、Bullが直接液冷Vera Rubin NVL4ラックシステムを発売しました。研究機関および国立研究所への展開は2026年第4四半期に予定されており、GPUファブリックのアドレス可能市場をHPCおよび政府研究セクターへと拡大しています。

- 2026年6月:Arista Networksは7060XE7シリーズを発売しました。これはBroadcom Tomahawk 6シリコンをベースとした1.6Tラックスケールイーサネットスイッチのポートフォリオで、224G SerDesによる100テラビット毎秒のスイッチング容量を提供し、Microsoft Azure、Oracle Cloud Infrastructure、Meta、AMDによって本番AIファブリック展開向けに検証されています。空冷ユニットは2026年第4四半期に予定されています。

- 2026年6月:Dell TechnologiesはNVIDIA Vera Rubin NVL4アーキテクチャ向けPowerEdge XE8812サーバーを発表しました。ラックあたり最大144基のGPU、300キロワット以上の電力サポート、100%直接液冷CPUおよびGPUを実現し、HPCおよびソブリンAI展開向けのDell AI Factory with NVIDIA拡張の一環として提供されます。

- 2026年6月:ZutaCoreはシリーズCラウンドで1億米ドルを調達しました(投資家には三菱電機、Carrier Ventures、Samsung Venturesが含まれます)。ラック電力密度がマルチメガワット域に入るAIデータセンター向けに、水を使用しない二相直接チップ液冷技術をスケールアップするためです。

グローバルGPUファブリック市場レポートの調査範囲

GPUファブリック市場とは、クラスター、データセンター、分散コンピューティング環境内のグラフィックスプロセッシングユニット(GPU)間の効率的な通信を可能にする高速でスケーラブルなインターコネクトアーキテクチャの設計と展開に特化した産業エコステムを指します。

グローバルGPUファブリック市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ファブリックタイプ(スケールアップ、スケールアウト、スケールアクロス)、インターコネクト技術(PCIeベースファブリック、NVLinkおよびプロプライエタリGPUファブリック、InfiniBandファブリック、イーサネットベースファブリック、コパッケージドオプティクスベースファブリック)、アプリケーション(AIトレーニング、AI推論、ハイパフォーマンスコンピューティング、クラウドおよびデータセンターワークロード、エッジAIおよび分散コンピューティング)、エンドユーザー(エッジAIおよび分散コンピューティング、エンタープライズ、政府および研究機関、テレコムオペレーター)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| スケールアップGPUファブリック |

| スケールアウトGPUファブリック |

| スケールアクロスGPUファブリック |

| PCIeベースファブリック |

| NVLinkおよびプロプライエタリGPUファブリック |

| InfiniBandファブリック |

| イーサネットベースファブリック |

| コパッケージドオプティクスベースファブリック |

| AIトレーニング |

| AI推論 |

| ハイパフォーマンスコンピューティング |

| クラウドおよびデータセンターワークロード |

| エッジAIおよび分散コンピューティング |

| ハイパースケーラーおよびクラウドサービスプロバイダー |

| エンタープライズ |

| 政府および研究機関 |

| テレコムオペレーター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| ファブリックタイプ別 | スケールアップGPUファブリック | |

| スケールアウトGPUファブリック | ||

| スケールアクロスGPUファブリック | ||

| インターコネクト技術別 | PCIeベースファブリック | |

| NVLinkおよびプロプライエタリGPUファブリック | ||

| InfiniBandファブリック | ||

| イーサネットベースファブリック | ||

| コパッケージドオプティクスベースファブリック | ||

| アプリケーション別 | AIトレーニング | |

| AI推論 | ||

| ハイパフォーマンスコンピューティング | ||

| クラウドおよびデータセンターワークロード | ||

| エッジAIおよび分散コンピューティング | ||

| エンドユーザー別 | ハイパースケーラーおよびクラウドサービスプロバイダー | |

| エンタープライズ | ||

| 政府および研究機関 | ||

| テレコムオペレーター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

GPUファブリック市場の現在および将来の規模はどのくらいですか?

GPUファブリック市場規模は、2025年の456億米ドルから2026年には918億米ドルへと拡大し、2031年には2,273億米ドルに達する見込みで、2026年から2031年にかけてCAGR 22.64%で成長すると予測されています。

GPUファブリック展開における支出をリードするコンポーネントカテゴリーはどれですか?

ハードウェアは2025年に90.11%のシェアでコンポーネントミックスをリードしており、主にスイッチ、NIC、ケーブル、光学モジュールが依然としてインフラ支出の大部分を占めているためです。

2031年にかけて最も速く成長しているファブリックタイプはどれですか?

スケールアップファブリックは2031年にかけてCAGR 24.62%で拡大する見込みであり、2025年にスケールアウトが49.33%のシェアで最大のファブリックタイプであり続けているにもかかわらず、最も速く成長しています。

AI推論がインターコネクト設計においてより重要になっている理由は何ですか?

AI推論は2031年にかけてCAGR 24.32%で成長する見込みであり、これによりオペレーターは混合展開環境をサポートできる低レイテンシーでより柔軟なファブリック設計へと向かっています。

ハイパースケーラー以外で最も強い新たな需要を生み出しているエンドユーザーはどれですか?

政府および研究機関は2031年にかけてCAGR 24.44%で成長する見込みであり、ソブリンAI、管理された展開、専用研究インフラによって牽引されています。

サプライヤーにとって最も強い成長見通しを提供している地域はどこですか?

アジア太平洋地域は2031年にかけて地域別最速のCAGR 24.42%を記録する見込みであり、北米は2025年に38.44%のシェアで最大の地域ベースであり続けています。

最終更新日: