GPUアドバンスドパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

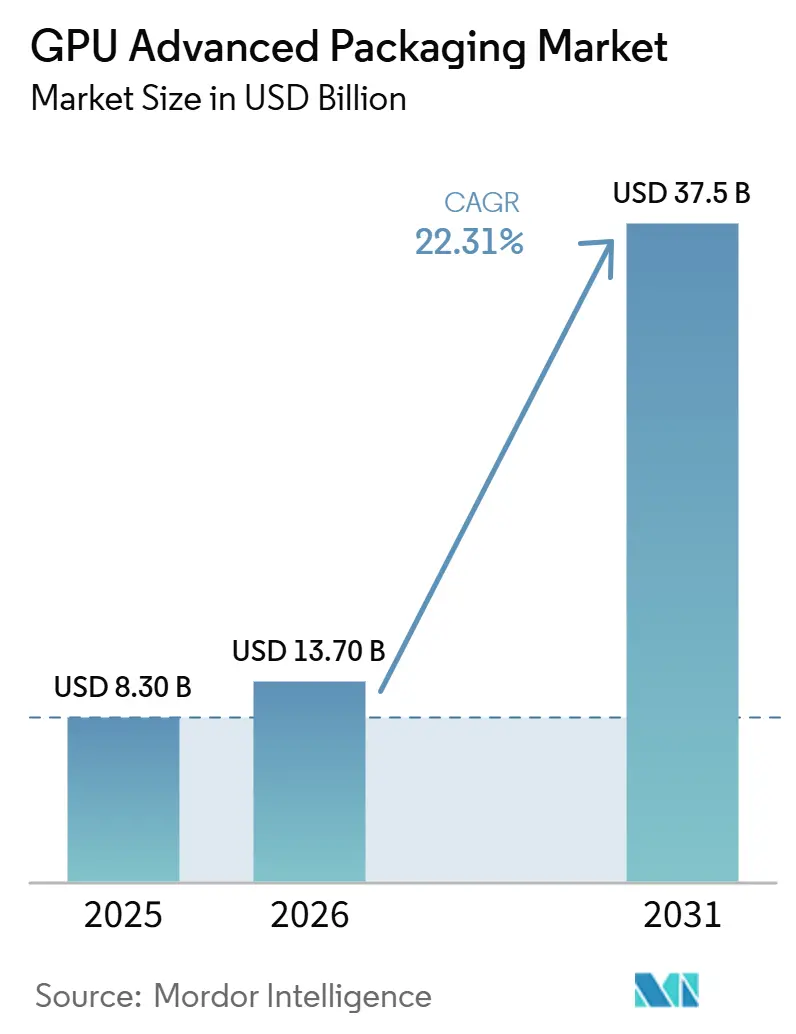

| 市場規模 (2026) | 13.70 十億米ドル |

| 市場規模 (2031) | 37.5 十億米ドル |

| 成長率 (2026 - 2031) | 22.31% CAGR |

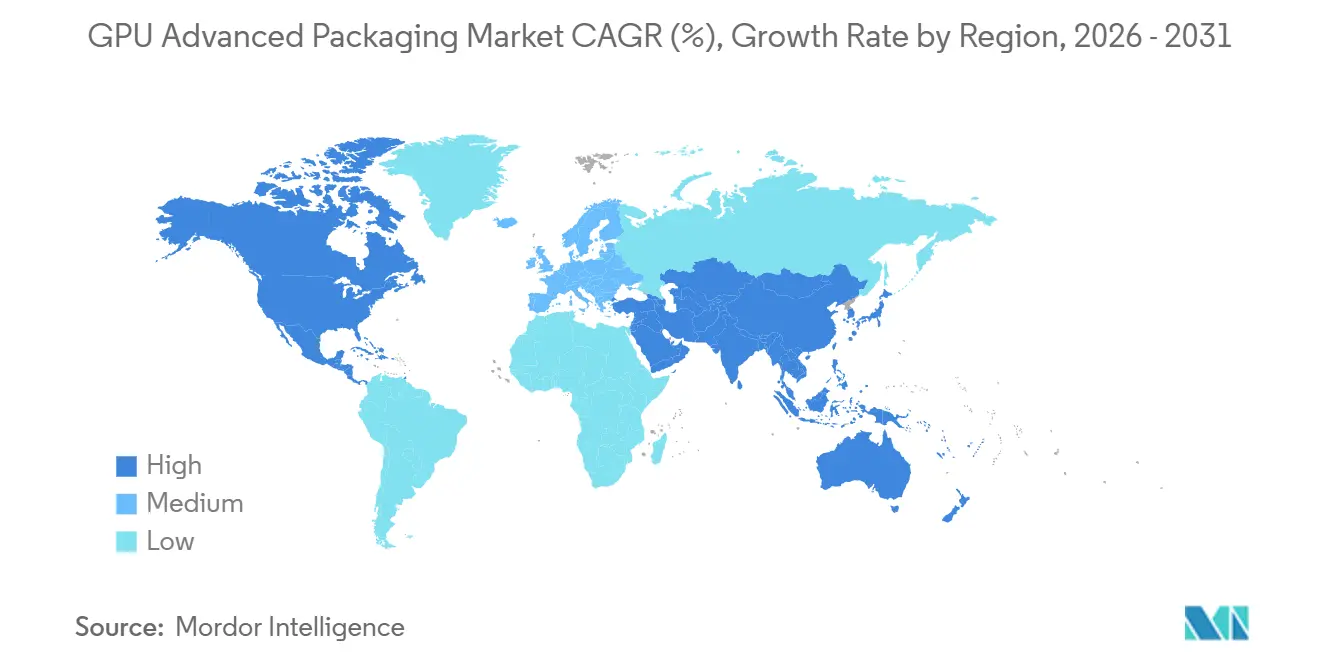

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGPUアドバンスドパッケージング市場分析

GPUアドバンスドパッケージング市場規模は、2025年の83.0億米ドルから2026年には137.0億米ドルに拡大し、2031までに375.0億米ドルに達する見込みで、2026年から2031年にかけてCAGR 22.31%で成長すると予測されています。成長の背景には、コンピューティング需要がアドバンスドパッケージングの供給を上回るペースで拡大しているため、パッケージングが実際に供給可能なAI GPUの数を左右するという事実があります。また、モノリシックGPU設計からマルチダイレイアウトへの移行も市場を押し上げており、これにはより複雑な統合、より精密な組み立て、ロジック・メモリ・熱設計間のより緊密な連携が必要です。AIトレーニングは2025年においても主要な需要の中心であり続けた一方、AI推論はより広い量的基盤を構築し始めており、2031年にかけて展開タイプ全体でより均衡のとれた需要を維持するでしょう。アジア太平洋地域は2025年においても中核的な製造拠点であり続けた一方、北米は公的インセンティブとサプライチェーンのセキュリティに関する懸念がより多くのパッケージング能力をエンドカスタマーに近い場所へと押し進めるにつれ、より速いペースで拡大しています。競争は最先端において依然として集中しており、これによりファウンドリー、OSAT、および内製パッケージングプロバイダーが、価格のみではなく、キャパシティアクセス、プロセスの深さ、および顧客の多様化において競争する余地が生まれています。

主要レポートのポイント

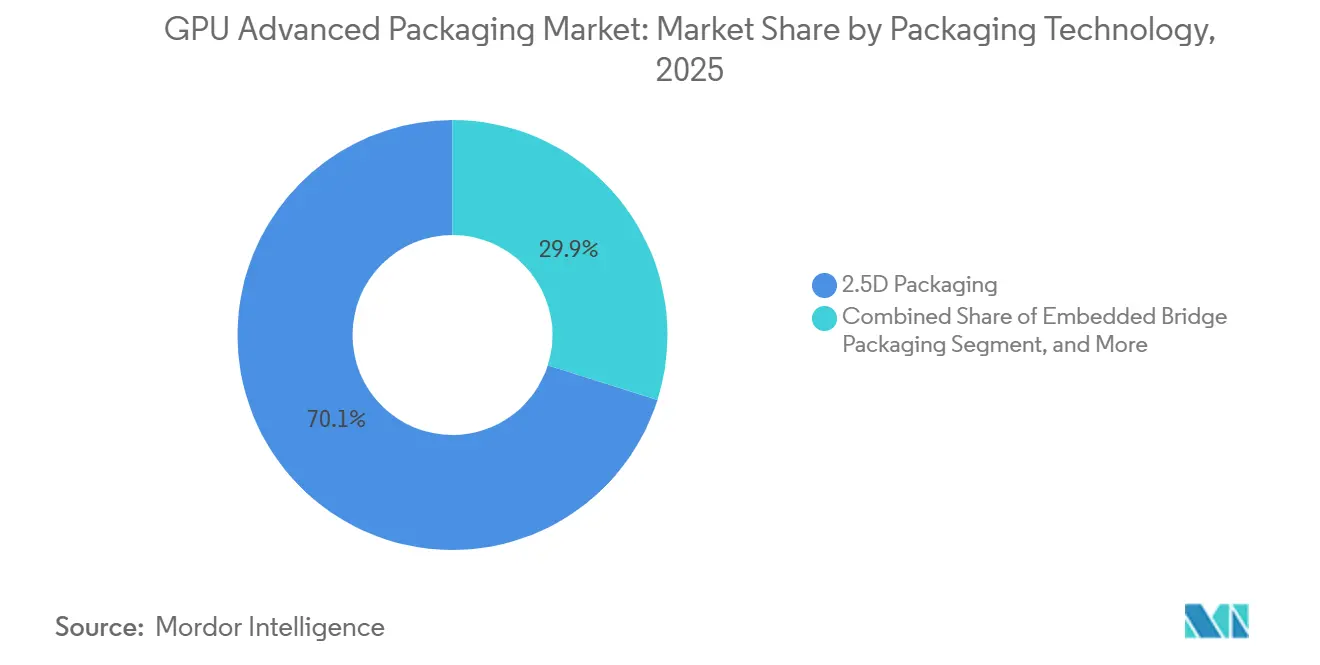

- パッケージング技術別では、2.5Dシリコンインターポーザーパッケージングが2025年のGPUアドバンスドパッケージング市場規模の70.11%を占め、ハイブリッド2.5D+3Dパッケージングは2031年にかけてCAGR 23.21%で拡大すると予測されています。

- GPU構成別では、チップレットベースGPUパッケージが2025年に55.33%のシェアを保持し、スタックキャッシュおよびI/Oダイを搭載したGPUパッケージは2031年にかけてCAGR 23.62%で拡大すると予測されています。

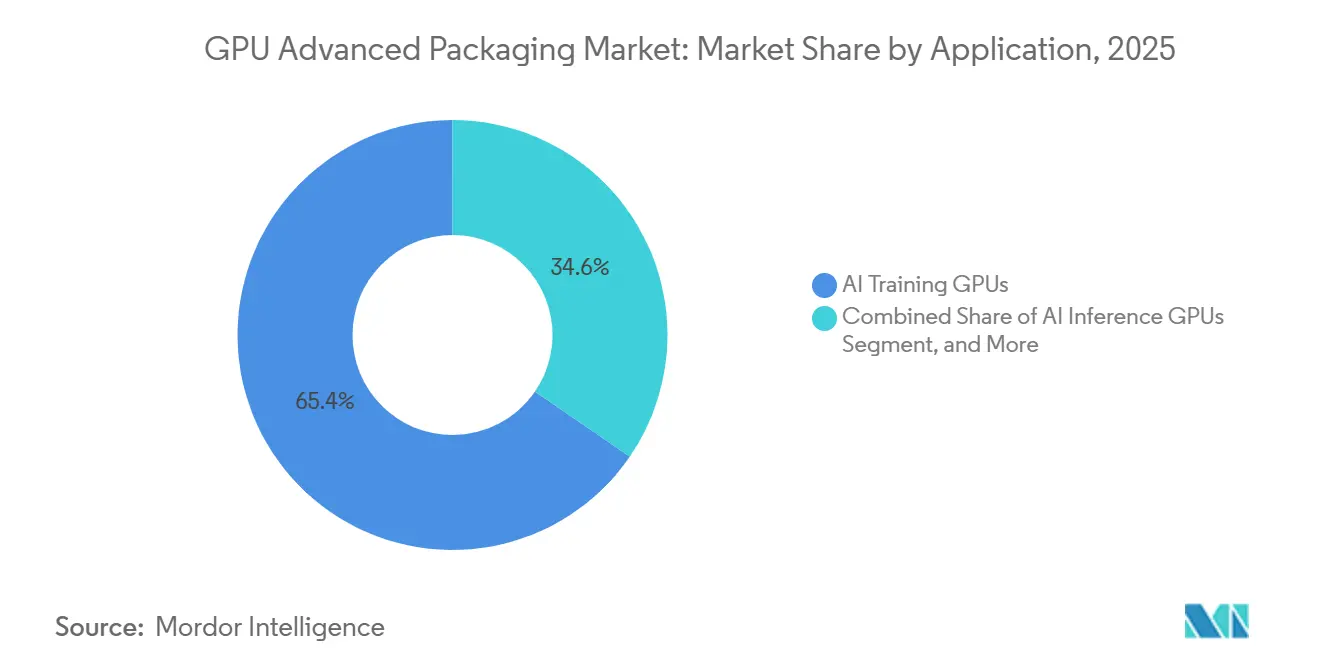

- アプリケーション別では、AIトレーニングGPUが2025年のGPUアドバンスドパッケージング市場規模の65.42%のシェアを保持し、AI推論GPUは2031年にかけてCAGR 23.53%で拡大すると予測されています。

- パッケージングサービスプロバイダー別では、ファウンドリー主導パッケージングが2025年のGPUアドバンスドパッケージング市場シェアの79.12%を保持し、OSAT主導パッケージングは2031年にかけてCAGR 23.32%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2025年のGPUアドバンスドパッケージング市場シェアの68.44%を保持し、北米は2031年にかけてCAGR 23.42%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルGPUアドバンスドパッケージング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI GPUおよびHBM統合ニーズの高まり | +6.2% | グローバル、アジア太平洋地域および北米に集中 | 短期(2年以内) |

| チップレットベースGPUアーキテクチャの成長 | +4.8% | グローバル、台湾・韓国・米国での早期成果 | 中期(2〜4年) |

| ファウンドリーおよびOSATによるキャパシティ拡張 | +4.0% | アジア太平洋地域が中核、北米へのスピルオーバー | 短期(2年以内) |

| 国内パッケージングサプライチェーンに対する政府インセンティブ | +2.6% | 北米および欧州 | 中期(2〜4年) |

| より高いインターコネクト密度に向けたハイブリッドボンディングの採用 | +2.0% | グローバル、台湾・日本・韓国での早期成果 | 長期(4年以上) |

| データセンターGPUにおける電力・熱効率への圧力 | +1.7% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AI GPUおよびHBM統合ニーズの高まりがパッケージング需要を牽引

GPUアドバンスドパッケージング市場は、AIアクセラレーターが同一パッケージ内でGPUロジックと高帯域幅メモリの緊密な統合を必要とするようになったことで拡大しています。この要件は、インターポーザー、ダイ配置、熱経路設計、パッケージレベルの電力供給の価値を高めています。なぜなら、これらはそれぞれトレーニングおよび推論システムにおける実用的なパフォーマンスに直接影響するからです。SK hynix Incは2025年に、iHBMソリューションが熱集中が最も高いD2D PHY領域に冷却機能を直接配置し、要求の厳しいパッケージ環境において熱抵抗を30%低減したと述べました。[1]SK hynix Inc、「SK hynix Incが『iHBM』熱ソリューションを発表しAIパフォーマンスを向上」、SK hynix Incニュースルーム この変化が重要なのは、メモリスタッキングが単なるコンポーネント選択ではなくなり、GPUパッケージ全体の設計・認定・価格設定の方法を変えているからです。HBMスタックが高密度化するにつれ、パッケージング上の決定は設計サイクルの早い段階で行われるようになり、長期的な顧客認定プログラムと結びついたままとなります。これにより、アドバンスドパッケージサプライヤーにとって収益の視認性が高まります。その結果、パッケージング層は下流の組み立て工程ではなく、AIシステム展開における主要な技術的関門の一つとなっています。

チップレットベースGPUアーキテクチャの成長がパッケージングの複雑性を拡大

GPUアドバンスドパッケージング市場はまた、大きな機能をより小さなタイルに分割し、一つのパッケージ内で再接続するチップレットベースGPUレイアウトの広範な採用からも恩恵を受けています。この設計手法はベンダーがレチクル限界と歩留まりの課題を回避するのに役立ちますが、同時に高密度なダイ間インターコネクト、より精密なアライメント、より複雑な組み立てフローの必要性を高めます。2025年に発表されたIEEE Journal of Solid-State Circuitsの研究では、300 MB SRAM、20 Tb/sの帯域幅、20チップレットにわたる同時推論を備えたスケーラブルなヘテロジニアス2.5Dシステムが記述されており、マルチチップ設計が単純な並列統合をはるかに超えて進化していることを示しています。[2]Srivatsa Srinivasaら、「ワークロード依存構成による20チップレットにわたる同時ストリーム推論を行う300MB SRAM・20Tb/s帯域幅スケーラブルヘテロジニアス2.5Dシステム」、IEEE Journal of Solid-State Circuits Intel Corporationもまた、2025年11月のFoveros Direct 3D技術概要において、ハイブリッドボンディングが非常に微細なピッチのインターコネクトとより高密度な垂直統合をサポートすることを指摘し、アドバンスドパッケージングが次世代コンピューティングアーキテクチャの心である理由を裏付けています。実際には、チップレットの採用により、AIトレーニング、HPC、ハイエンド推論製品にわたって必要なパッケージの組み合わせが広がり、需要が一つのパッケージ形式に縛られなくなります。この拡大効果により、製品ロードマップがよりモジュール化するにつれ、GPUアドバンスドパッケージング市場はより広く、より持続的な需要基盤を得ることになります。

国内パッケージングサプライチェーンに対する政府インセンティブが投資をシフト

GPUアドバンスドパッケージング市場は、パッケージングを優先度の低いバックエンド活動ではなく、重要な半導体インフラとして扱う公共政策から恩恵を受けています。米国商務省は2025年1月にアドバンスドパッケージング向けに14.0億米ドルの最終助成を発表し、その内訳はNatcastへの11.0億米ドル、Applied Materials, Inc.とAbsolicsへのそれぞれ1.0億米ドルのエコシステム開発支援です。同じ政策の方向性は、Amkor Technology, Inc.がアリゾナ州ピオリアに計画している20.0億米ドルのアドバンスドパッケージングキャンパスに向けた最大4.0億米ドルの予備条件も支援しており、これは国内の大量生産OSAT能力を確立することを目的としています。これらの措置が重要なのは、顧客の単一地域クラスターへの依存を低減し、パッケージング能力を自国近くに求める防衛・国家安全保障・ハイパースケールバイヤーにとってより明確な道筋を作るからです。また、装置・基板・材料サプライヤーが自社の投資計画を米国および欧州における新たなパッケージング建設に合わせるよう促します。予測期間にわたり、この政策支援はアジア太平洋地域が主要生産拠点であり続けるという事実を変えることなく、GPUアドバンスドパッケージング市場に参加できるサプライヤー基盤を拡大するはずです。

電力・熱効率への圧力がパッケージングを設計上のレバーにする

GPUアドバンスドパッケージング市場は、シリコン設計だけでは解決できない電力密度と熱除去の限界によって前進しています。高密度なマルチダイパッケージはロジック・メモリ・I/Oをより小さなフットプリントに集約するため、パッケージ材料・垂直経路・冷却機能がシステムの安定性とスループットに直接影響します。SK hynix IncはそのiHBMの取り組みにおいて、パッケージの最も高温な領域に焦点を当て熱抵抗を30%低減することでこれを強調しており、パッケージ主導の熱改善の商業的価値を示しています。2025年に発表されたハイブリッドボンディング製造上の課題に関する研究でも、パッケージングがより微細なピッチとより高度なヘテロジニアス統合に向かうにつれ、アライメント精度と熱バジェットの制約を維持することがより困難になることが指摘されています。[3]「チップレットヘテロジニア統合のためのハイブリッドボンディングの製造上の課題」、ASME Journal of Electronic Packaging これは、パッケージエンジニアリングが歩留まりだけでなく、AI展開環境における電力効率・持続クロック・長期信頼性にも影響することを意味します。その結果、GPUアドバンスドパッケージング市場のバイヤーは、パッケージング能力を独立した製造サービスではなく、コンピューティングパフォーマンスの一部として捉えるようになっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CoWoSおよび同等のアドバンスドパッケージングキャパシティのボトルネック | -3.2% | グローバル、台湾で最も深刻 | 短期(2年以内) |

| 2.5Dおよび3Dラインにおける高い設備投資と歩留まりリスク | -2.4% | グローバル | 中期(2〜4年) |

| 高密度マルチダイパッケージにおける熱管理の複雑性 | -1.6% | グローバル | 中期(2〜4年) |

| ガラスおよびパネルレベルのエコシステム整備の遅れ | -1.0% | グローバル、台湾・日本・韓国での早期ボトルネック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CoWoSおよび同等のキャパシティボトルネックが収益転換を制限

GPUアドバンスドパッケージング市場は依然として供給上限に直面しています。なぜなら、最先端パッケージ形式への需要が、限られた認定済みプラットフォームと生産ラインに重度に集中しているからです。エンド需要が強い場合でも、基板の可用性・インターポーザーキャパシティ・メモリ統合・最終パッケージのスループットが揃ってスケールしなければ、収益は完全に転換できません。米国商務省は、国内エコシステム構築のための大規模な公的助成を発表した際に、アドバンスドパッケージングを半導体サプライチェーンにおける戦略的ギャップとして位置づけており、現在の供給が構造的に制約されているという見方を支持しています。この制約は、最先端のパッケージングフローに依存し、設計認定が完了した後は複雑性の低い代替品に容易に切り替えられないフラッグシップAIプログラムにとって最も重要です。また、最先端で既に稼働している少数のサプライヤーへの顧客集中を強化し、急速な量産拡大を必要とするGPU設計者の交渉力を制限します。より多くの認定済みラインが地域・プロバイダーをまたいで稼働するまで、GPUアドバンスドパッケージング市場は需要が実際のパッケージ生産を上回る時期に直面し続けるでしょう。

高い設備投資と歩留まりリスクが新規キャパシティへの参入障壁を高める

GPUアドバンスドパッケージング市場は、最も高度な2.5Dおよび3Dフローが経済的に信頼できるものになる前に、精密装置・長い検証サイクル・規律ある歩留まり学習を必要とするという事実によって制約されています。2025年に発表されたハイブリッドボンディングの研究では、特にピッチが縮小しプロセス許容差が厳しくなるにつれ、ヘテロジニアス統合における製造上の課題が依然として重大であることが示されました。Intel Corporationの2025年Foveros Direct 3D技術概要でも、高度な垂直スタッキングが正確なプロセス制御に依存することが強調されており、これらのフローのスケールアップが単に多くのツールを購入する問題ではないことを確認しています。新規参入者にとって、これは重要性を持つのに十分なキャパシティを構築することと、顧客認定を支える歩留まりを維持することの間の難しいバランスを生み出します。存のリーダーにとっては、すべてのプログラムへのオープンなキャパシティアクセスではなく、選択的な拡張と顧客との共同開発を優先する理由を説明しています。その結果、ヘッドラインの需要が示唆するよりも供給の反応が遅くなり、強力な長期的モメンタムにもかかわらずGPUアドバンスドパッケージング市場は定期的なボトルネックにさらされ続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

パッケージング技術別:2.5Dインターポーザーが量産を支え、ハイブリッドスタッキングが加速

2.5Dシリコンインターポーザーパッケージングは2025年に市場の70.11%を占め、GPUアドバンスドパッケージング市場の量産の基盤としての地位を維持しました。この地位は、高密度インターコネクト・大容量メモリフットプリント・安定した熱挙動をサポートしなければならない高度なGPUとHBMの組み合わせにおけるデフォルトの統合ルートとしての役割を反映しています。認定済み設計フローの既存基盤も重要です。なぜなら、顧客はすでに高価値プログラムにこの形式を依存しており、アクティブな製品立ち上げ中に長い再認定サイクルを容易に吸収できないからです。実質的に、2.5Dは帯域幅密度・顧客の習熟度・トップAI展開に向けた近期の生産準備の最良のバランスを提供するため、リードを維持しました。

GPUアドバンスドパッケージング市場はまた、2031年にかけてCAGR 23.21%で拡大すると予測されるハイブリッド2.5D+3Dパッケージングへのシフトも見せています。このセグメントは、純粋なインターポーザー設計の実用的な限界を超えられる方法で水平統合と垂直スタッキングを組み合わせることができるため、成長しています。この方向性は、微細ピッチハイブリッドボンディング・より高密度な垂直リンク・より高度なヘテロジニアス統合に関する業界全体の取り組みと一致しています。ファンアウトおよび再配線層アプローチは、より薄いフォームファクターやよりコントロールされたコストを必要とするプログラムに引き続き適合し、エンベデッドブリッジソリューションは、最大のインターポーザーベースプラットフォーム以外の信頼できる道筋を求める顧客の間で役割を構築しています。時間の経過とともに、これはGPUアドバンスドパッケージング産業が一つの支配的なパッケージ選択から、ワークロードのニーズ・熱限界・顧客予算に対応するより細分化された技術の組み合わせへと移行していることを意味します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

GPU構成別:チップレットがAIアクセラレーターの設計基盤を再構築

チップレットベースGPUパッケージは2025年の構成ミックスの55.33%を占め、GPUアドバンスドパッケージング市場における主要な構成となりました。このシェアは設計ロジックの構造的な変化を反映しています。なぜなら、機能をより小さなダイに分割することで、ベンダーが複数のパフォーマンス層にわたって歩留まり・レチクル境界・製品スケーリングを管理するのに役立つからです。また、チップレットリッチな2.5Dシステムが多くのアクティブダイにわたって非常に高い帯域幅とより広い構成の柔軟性を提供できることを示す研究結果とも一致しています。この組み合わせにより、チップレットレイアウトは最高価値のAIアクセラレータークラスにおいて単一の大型ダイよりも強力な長期的基盤を持ちます。

スタックキャッシュおよびI/Oダイを搭載したGPUパッケージは2031年にかけてCAGR 23.62%で拡大すると予測されており、新興設計層に関するGPUアドバンスドパッケージング市場規模の議論において最も成長の速い構成となっています。この成長は、現在のボード・電力・冷却システムが対応できる範囲を超えてパッケージフットプリントを拡大することなく、帯域幅を向上させレイテンシを低減する必要性と結びついています。非常に微細なピッチのハイブリッドボンディングは、より近い垂直リンクとよりコンパクトなヘテロジニアススタックを可能にすることでその方向性を支援します。モノリシックGPUパッケージは、分解が常に見合わない、ゲーミング・ビジュアライゼーション・その他のコスト重視の分野では依然として重要です。それでも、GPUアドバンスドパッケージング市場内の広範な設計の重心は、AIコンピューティング需要が高まるにつれ、より層状でよりモジュール化されたパッケージ構造へと移行しています。

アプリケーション別:AIトレーニングが支配し、推論が需要基盤を拡大

AIトレーニングGPUは2025年のアプリケーション収益の65.42%を占め、GPUアドバンスドパッケージング市場における支配的なユースケースとしての地位を維持しました。このリードは、パフォーマンス目標が高いメモリ密度と厳格なパッケージレベルエンジニアリングを備えた複雑なパッケージを正当化する大規模クラスター構築から生まれました。トレーニングワークロードはまた、システムオペレーターが持続的な負荷下での生のスループット・スケーリング効率・安定した動作を重視するため、最も高度なパッケージ形式を好む傾向があります。この集中により、トレーニングプログラムは市場全体のサプライヤー計画・キャパシティ配分・顧客認定の主要な基盤となっています。

AI推論GPUは2031年にかけてCAGR 23.53%で拡大すると予測されており、GPUアドバンスドパッケージング市場において最も成長の速いアプリケーションとなっています。このシフトが重要なのは、推論がエンタープライズシステム・エッジインスタレーション・依然としてアドバンスドパッケージパフォーマンスを必要とするより特化したアクセラレーターを含む、より広い展開基盤をもたらすからです。このセグメントではパッケージの決定がエネルギー効率・熱特性・システムコストに対してより敏感になり、ハイブリッドおよびよりアプリケーション固有のパッケージングアーキテクチャの商業的論理が広がります。HPCは安定した中間層の需要であり続け、ゲーミングおよびプロフェッショナルビジュアライゼーションは多くの場合、ユニットあたりのパッケージング強度が低い状態が続きます。推論がスケールするにつれ、GPUアドバンスドパッケージング市場はトレーニングを置き換えるのではなく補完する第二の主要な量産エンジンを得ることになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

パッケージングサービスプロバイダー別:ファウンドリーがリードし、OSATがより大きな役割を構築

ファウンドリー主導パッケージングは2025年のサービスプロバイダーミックスの79.12%を占め、このグループにGPUアドバンスドパッケージング市場における最大のポジションをもたらしました。この集中は、高度なロジック製造に近接し、緊密に連携した共同開発サイクルから恩恵を受ける最先端パッケージプラットフォームへの顧客の強い依存を反映しています。また、より広いキャパシティ拡張が進行中であっても、最高価値のAIプログラムが少数の認定済みサプライヤーに集中し続ける理由も説明しています。商業的には、ファウンドリーはアドバンスドGPUパッケージのためのプロセス統合・設計サポート・生産準備の最も深い組み合わせを制御していたため、リードを維持しました。

OSAT主導パッケージングは2031年にかけてCAGR 23.32%で拡大すると予測されており、GPUアドバンスドパッケージング市場において最も成長の速いプロバイダーカテゴリーとなっています。顧客はアドバンスドパッケージングへの複数のルートを求めており、これにより最も独占的なプロセススタックを必要としないプログラムにおいてOSATがより強い役割を担います。国内パッケージング拡張への公的支援も、特に政府とエンドユーザーが供給においてより地域的な多様性を求める場合に、OSAT成長の根拠を強化します。IDMおよび内製パッケージングは、統合デバイスメーカーが自社のパッケージ技術を内部プログラムまたは選択された外部顧客に提供する際に関連性を高める可能性がある第三の道筋として残ります。総じて、GPUアドバンスドパッケージング産業は依然として集中していますが、予測期間の終わりまでにより層状の競争環境を生み出すのに十分なほどプロバイダー構造が広がっています。

地域分析

GPUアドバンスドパッケージング市場は2025年においてもアジア太平洋地域に集中しており、同地域はグローバルの需要・供給活動の68.44%のシェアを保持しました。このリードは、ファウンドリーの深さ・メモリ供給・基板能力・OSATのスケールの組み合わせから生まれており、顧客に設・組み立て・認定間のより短いフィードバックループを提供します。韓国は高度なメモリとパッケージの共同開発が緊密に連携しているため依然として重要であり、NVIDIA CorporationとSK hynix Incは2026年6月にAIメモリプラットフォームに関する複数年にわたる技術パートナーシップを通じてその連携をさらに正式化しました。アジア太平洋地域はまた、インターポーザーベースのフローからより実験的な次世代形式まで、複数のパッケージ技術を商業規模でサポートできる成熟したサプライヤーネットワークからも恩恵を受けています。これにより、他の地域が投資ペースを上げる中でも、GPUアドバンスドパッケージング市場は同地域を中心に維持されています。

北米は2031年にかけてCAGR 23.42%で成長すると予測されており、GPUアドバンスドパッケージング市場規模の見通しにおいて最も成長の速い地域層となっています。この拡大は、半導体レジリエンスを強化することを目的とした直接的な公的資金・パイロットインフラ・新たな国内パッケージング計画によって支援されています。米国商務省の2025年1月の14.0億米ドルの最終助成パッケージは、アドバンスドパッケージングをサプライチェーンの二次的な部分として扱うのではなく、より広範なチップ政策の中心に置きました。Amkor Technology, Inc.の計画するアリゾナキャンパスへの予備的支援は、その政策を商業的キャパシティへと拡張し、米国が国内に機能する大量生産OSATベースを求めていることを示しています。防衛・ハイパースケールコンピューティング・国家インフラの顧客にとって、地域キャパシティの価値はコストだけでなく、保証・リードタイム・リスク管理とも結びついています。

欧州・南米・中東およびアフリカは直接的な製造規模では依然として小さいですが、装置・材料・下流需要を通じてGPUアドバンスドパッケージング市場を形成し続けています。欧州は特にプロセス装置とエコシステム開発において関連性が高く、サプライヤーがグローバルな生産チェーンに供給する次世代パッケージ形式の進歩を助けています。LPKFとOnto Innovation Inc.は2025年4月にガラスコア基板の量産加速に向けた協力を発表しており、これは欧州が大量GPU組み立てを支配するのではなく、将来のパッケージアーキテクチャを可能にする役割を支援しています。南米および中東・アフリカは、主要なパッケージング生産拠点としてよりも、AIインフラ展開のエンドマーケットとして引き続き重要です。大規模な地域製造拠点がなくても、これらの展開は主要供給地域から出荷されるアドバンスドパッケージングGPUへの需要を増加させます。

競合環境

GPUアドバンスドパッケージング市場は最先端において依然として高度に集中しており、少数のプロバイダーがフラッグシップAI製品に必要なパッケージ技術と認定の深さを制御しています。ファウンドリー主導のプレイヤーは依然として最高価値プログラムにおいて最も強いポジションを保持しており、OSATおよび内製プロバイダーはオーバーフロー需要と第二層のアドバンスド展開に向けてより信頼できる代替手段を構築しようとしています。この構造は、キャパシティアクセスが完全にオープンでない場合でも、戦略と投資において市場を競争的に保ちます。また、顧客関係がより標準化されたパッケージングカテゴリーよりも深く長くなる傾向があることも意味します。

2025年および2026年の戦略的動向は、企業がGPUアドバンスドパッケージング市場における役割を拡大しようとしている様子を示しています。Applied Materials, Inc.は2026年5月にASMPTからNEXXを買収すると発表し、大面積パネルレベルの電気化学的堆積能力をアドバンスドパッケージングポートフォリオに追加し、微細ピッチパッケージツーリングにおけるポジションを強化します。NVIDIA CorporationとSK hynix Incも2026年6月に複数年にわたる技術パートナーシップを発表し、将来のAIシステムを複数の製品ファミリーにわたる高度なメモリおよびパッケージ統合計画とより緊密に結びつけました。並行して、Amkor Technology, Inc.の計画するアリゾナキャンパスへの米国の政策支援は、政府が新たな地域キャパシティを商業規模に到達させることで競争構造に影響を与えていることを示しています。これらの動きはトップの集中を崩すものではありませんが、将来のパッケージロードマップを形成できる企業の範囲を広げます。

競争はまた、装置・材料・プロセスサプライヤーがGPUアドバンスドパッケージング市場においてより重要になっているエコシステム層でも広がっています。LPKFの2025年のガラス基板処理に関する協力は、次世代パッケージ形式が大量商業製品になるずっと前からエコシステムの調整を必要とすることを示しています。Intel Corporationの高度な3Dパッケージング手法への継続的な注力も、パッケージングの差別化がプラットフォーム戦略の一部であり、狭いバックエンド機能ではないことを裏付けています。予測期間にわたり、リーダーシップはメモリ・基板・熱ソリューション・組み立てにわたってプロセスの成熟度・顧客認定・エコシステム制御を組み合わせられる者に依存するでしょう。これが、より多くの参加者がバリューチェーンの隣接部分に参入しても、GPUアドバンスドパッケージング市場がフロンティアにおいて集中したままである可能性が高い理由です。

GPUアドバンスドパッケージング産業リーダー

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

Samsung Electronics Co., Ltd.

ASE Technology Holding Co., Ltd.

Amkor Technology, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:NVIDIA CorporationとSK hynix Incは2026年6月7日に複数年にわたる技術パートナーシップを発表し、AIファクトリー向けの高度なメモリを共同開発することを表明しました。これにはNVIDIA Vera Rubin AIスーパーコンピューター・Vera CPU・RTX Sparkを搭載したPC・Jetson Thorロボティクスプラットフォーム向けのHBM供給が含まれ、今世紀末まで予定されているGPUパッケージングプログラムにわたる共同統合コミットメントを拡大します。

- 2026年5月:Applied Materials, Inc.は2026年5月3日にASMPT LimitedからNEXXを買収する最終合意を発表し、大面積パネルレベルの電気化学的堆積装置をアドバンスドパッケージングポートフォリオに追加して、より大型ボディのAI GPUパッケージ向けの微細ピッチI/O配線を可能にします。NEXXチームはApplied Materialsの半導体製品グループに参加します。

- 2026年5月:Advanced Micro Devices, Inc.は台湾のアドバンスドパッケージングエコシステムに3年間で100億米ドル以上を投資すると発表し、HeliosラックスケールプラットフォームにおけるMI450X GPUおよびEPYC Venice CPUプログラム向けのEFBベース2.5Dパッケージングについて、ASEおよびSPILとパートナーシップを締結しました。複数ギガワットの展開は2026年後半を目標としています。

- 2026年5月:ASE TechnologyとWUS Printed Circuitは、高雄の楠梓テクノロジー産業パークにAIパッケージングハブを構築するための戦略的協力を発表しました。AI・クラウドコンピューティング・自動運転アプリケーション向けにFoCoSおよびFC BGA技術を組み込み、施設の完成は2029年9月を予定しています。

グローバルGPUアドバンスドパッケージング市場レポートの調査範囲

グローバルGPUアドバンスドパッケージング市場とは、グラフィックスプロセッシングユニット(GPU)向けに特化した最先端半導体パッケージング技術の設計・開発・展開に焦点を当てた産業セグメントを指します。2.5D/3D統合・チップレットアーキテクチャ・ファンアウトウェーハレベルパッケージング・ヘテロジニアス統合を含むアドバンスドパッケージングソリューションは、人工知能(AI)・機械学習(ML)・高性能コンピューティング(HPC)・ゲーミング・データセンターワークロードなどのアプリケーションにおけるGPUのパフォーマンス・電力効率・スケーラビリティを向上させるために不可欠です。

GPUアドバンスドパッケージング市場レポートは、パッケージング技術(2.5Dパッケージング、3Dパッケージング、ファンアウト/RDLベースパッケージング、エンベデッドブリッジパッケージング、ハイブリッド2.5D+3Dパッケージング)、GPU構成(モノリシックGPUパッケージ、チップレットベースGPUパッケージ、HBM統合GPUパッケージ、スタックキャッシュ/I/Oダイ搭載GPUパッケージ)、アプリケーション(AIトレーニングGPU、AI推論GPU、HPC GPU、プロフェッショナルビジュアライゼーションGPU、ゲーミングおよびコンシューマーGPU、エッジ・産業・自動車向けGPU)、サービスプロバイダー(ファウンドリー主導パッケージング、OSAT主導パッケージング、IDM/内製パッケージング)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 2.5Dパッケージング |

| 3Dパッケージング |

| ファンアウト/RDLベースパッケージング |

| エンベデッドブリッジパッケージング |

| ハイブリッド2.5D+3Dパッケージング |

| モノリシックGPUパッケージ |

| チップレットベースGPUパッケージ |

| HBM統合GPUパッケージ |

| スタックキャッシュ/I/Oダイ搭載GPUパッケージ |

| AIトレーニングGPU |

| AI推論GPU |

| HPC GPU |

| プロフェッショナルビジュアライゼーションGPU |

| ゲーミングおよびコンシューマーGPU |

| エッジ・産業・自動車向けGPU |

| ファウンドリー主導パッケージング |

| OSAT主導パッケージング |

| IDM/内製パッケージング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東およびアフリカ |

| パッケージング技術別 | 2.5Dパッケージング | |

| 3Dパッケージング | ||

| ファンアウト/RDLベースパッケージング | ||

| エンベデッドブリッジパッケージング | ||

| ハイブリッド2.5D+3Dパッケージング | ||

| GPU構成別 | モノリシックGPUパッケージ | |

| チップレットベースGPUパッケージ | ||

| HBM統合GPUパッケージ | ||

| スタックキャッシュ/I/Oダイ搭載GPUパッケージ | ||

| アプリケーション別 | AIトレーニングGPU | |

| AI推論GPU | ||

| HPC GPU | ||

| プロフェッショナルビジュアライゼーションGPU | ||

| ゲーミングおよびコンシューマーGPU | ||

| エッジ・産業・自動車向けGPU | ||

| パッケージングサービスプロバイダー別 | ファウンドリー主導パッケージング | |

| OSAT主導パッケージング | ||

| IDM/内製パッケージング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東およびアフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてのGPUアドバンスドパッケージング収益の見通しは?

GPUアドバンスドパッケージング市場規模は2026年の137.0億米ドルから2031年までに375.0億米ドルに、CAGR 22.31%で拡大すると予測されています。

どのパッケージング技術がGPUアドバンスドパッケージング需要をリードしていますか?

2.5Dシリコンインターポーザーパッケージングが2025年に70.11%のシェアでリードしており、アドバンスドGPUおよびHBM統合の主要な量産プラットフォームとしての地位を維持していることを示しています。

2031年にかけて最も成長の速いGPU構成はどれですか?

スタックキャッシュおよびI/Oダイを搭載したGPUパッケージはCAGR 23.62%で拡大すると予測されており、高密度垂直統合への強い関心を反映しています。

AIトレーニングが依然とし最大のユースケースである理由は何ですか?

AIトレーニングGPUは2025年のアプリケーション収益の65.42%を占めました。なぜなら、大規模モデルトレーニングクラスターは依然として最高のパッケージ複雑性とメモリ密度を必要とするからです。

最も成長の速い地域はどこですか?

北米は公的資金と国内サプライチェーンプログラムが新たなパッケージングキャパシティを支援するにつれ、2031年にかけてCAGR 23.42%で成長すると予測されています。

この分野でパッケージングのボトルネックが依然として重要な理由は何ですか?

ボトルネックが重要なのは、アドバンスドパッケージの生産が認定済みプロセスフロー・基板・メモリ統合・歩留まり管理に依存しているため、顧客注文が強い場合でも需要が常に出荷に転換できるわけではないからです。

最終更新日: