グルメ食品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 523.47 十億米ドル |

| 市場規模 (2030) | 702.11 十億米ドル |

| 成長率 (2025 - 2030) | 6.05% CAGR |

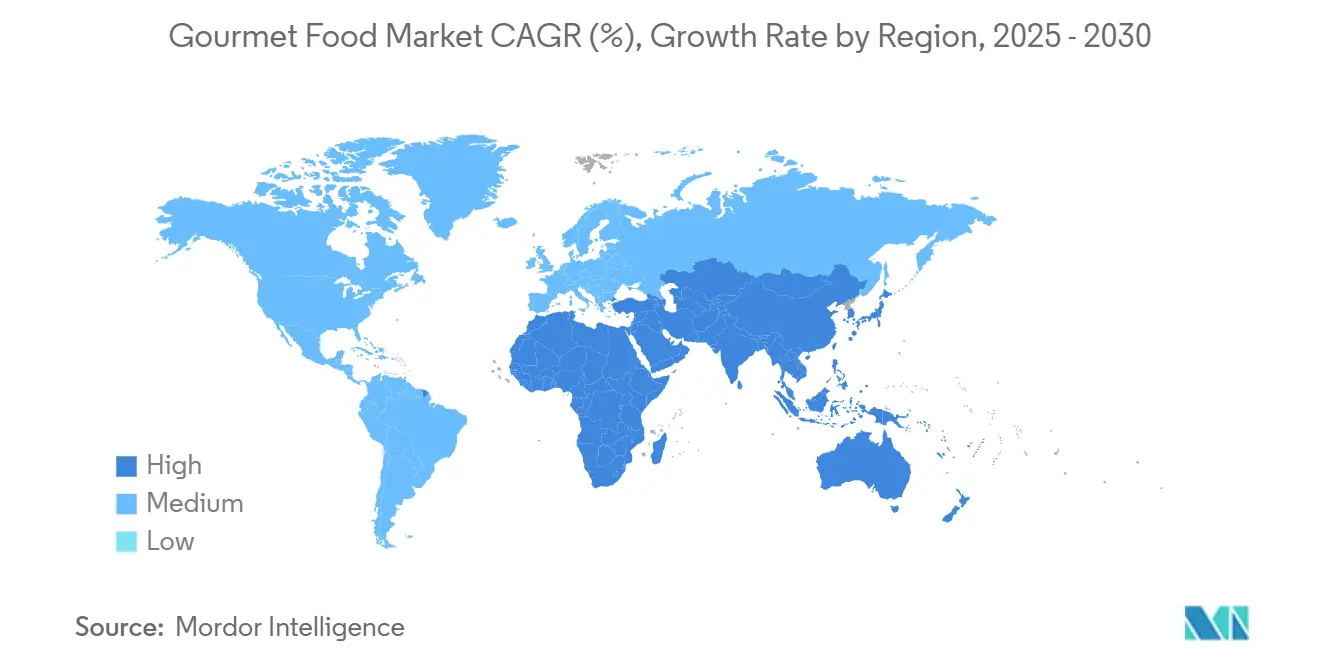

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルメ食品市場分析

2025年、グルメ食品市場規模は5,234億7,000万米ドルと推定されており、2030年までに7,021億1,000万米ドルに達する見込みで、大幅な成長が期待されています。この成長はCAGR6.05%という力強い伸びを示しています。大量生産食品からプレミアムで高品質なグルメ製品への消費者嗜好の転換は、可処分所得の増加と生活水準向上への意欲の高まりによって牽引されています。サプライチェーンにおけるデジタルトランスフォーメーション、特にブロックチェーン技術の採用は、透明性を高め、製品の産地に関するストーリーテリングを強化することで、消費者の信頼醸成を促進しています。さらに、自宅用ミールキットの普及拡大により、グルメ食品はより幅広い層に利用しやすくなっています。一方、料理メディアは引き続き消費者の嗜好に影響を与え、多様な味の探求を促し、カテゴリーの拡大を後押ししています。欧州はグルメ食品において最も成熟した市場であり、その確立された地位を維持しています。しかし、アジア太平洋地域は急速な都市化、電子商取引の普及拡大、中間層人口の増加に牽引され、最も成長の速い市場として台頭しています。

主要レポートのポイント

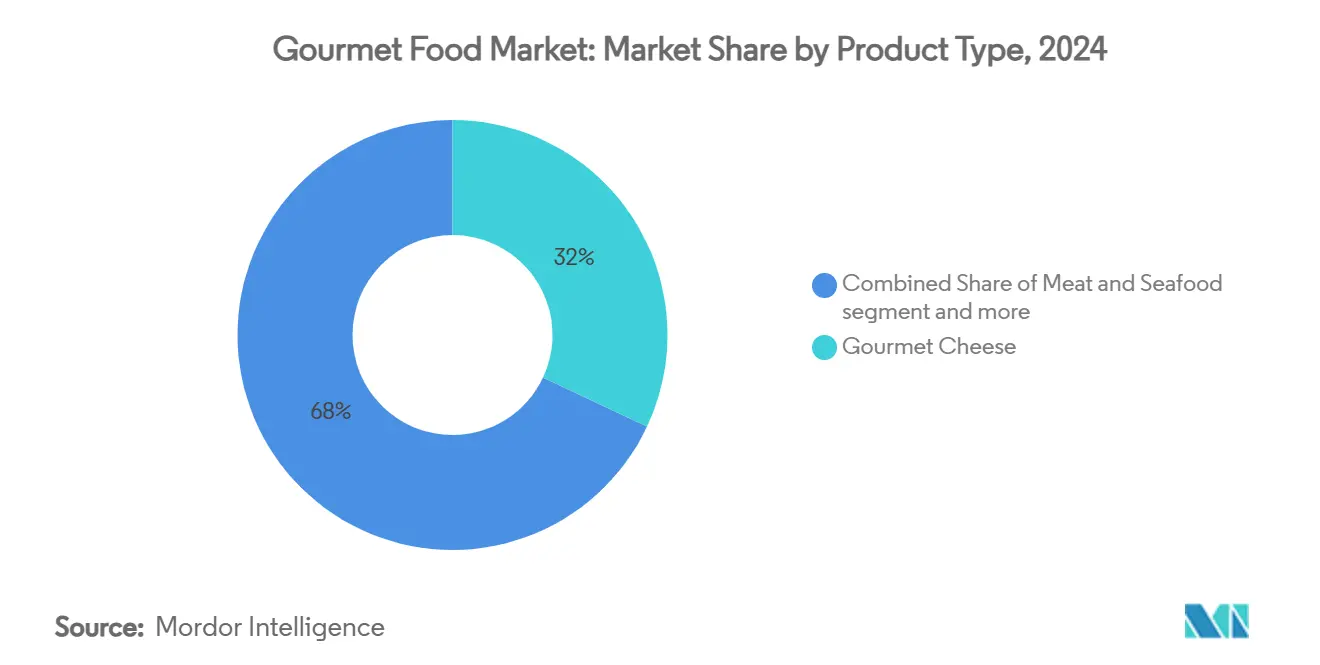

- 製品タイプ別では、グルメチーズが2024年のグルメ食品市場において32.03%のトップシェアを獲得し、グルメレディミールは8.24%を確保しており、予測は2030年まで延長されています。

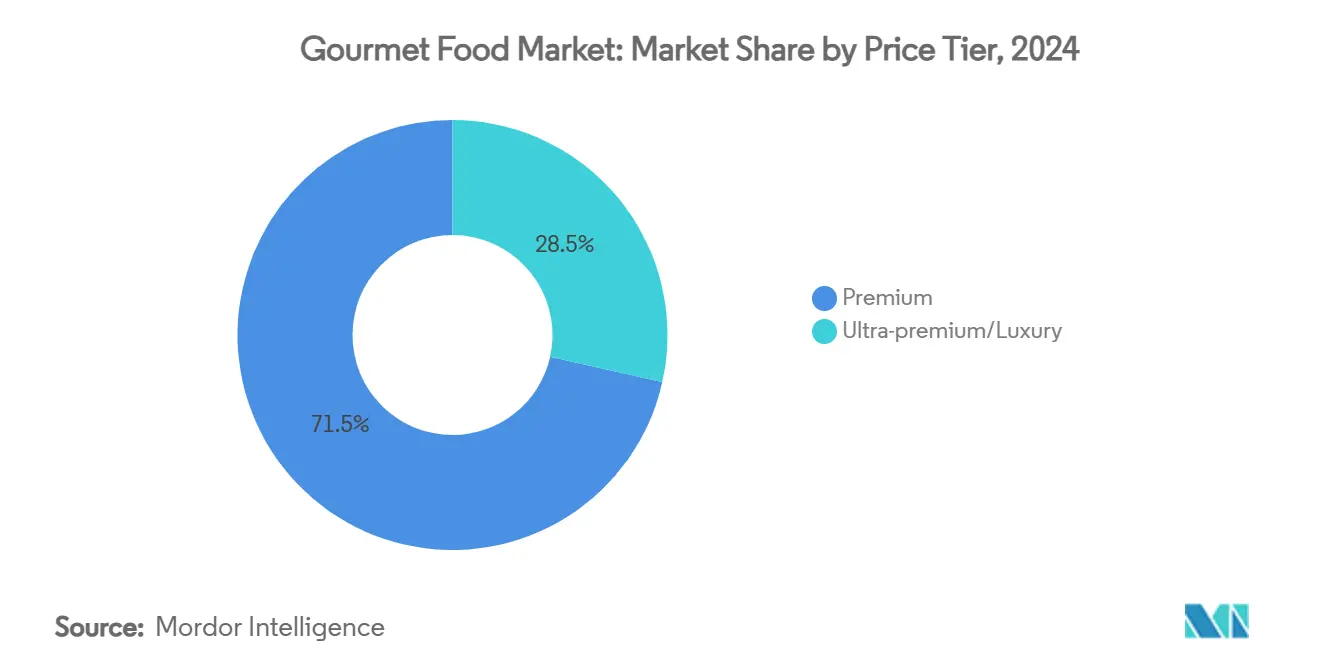

- 価格帯別では、プレミアムセグメントがグルメ食品市場において71.54%のシェアで首位を占め、ウルトラプレミアムセグメントは2030年までに最高CAGR7.24%を達成する見込みです。

- カテゴリー別では、従来型製品が2024年のグルメ食品市場において62.45%のシェアを占め、フリーフロム製品は2030年までに5.62%を保持すると予測されています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが55.13%の市場シェアで流通チャネルを支配し、オンライン小売は2030年までにCAGR9.23%で成長すると予測されています。

- 地域別では、欧州が2024年に29.41%の市場シェアを保有し、アジア太平洋地域は2030年までに7.91%という最高成長率を達成すると予測されています。

グローバルグルメ食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と食生活のプレミアム化 | +1.2% | アジア太平洋およびラテンアメリカで最も強い影響を持つグローバルトレンド | 中期(2〜4年) |

| グルメ特化型小売チャネルの世界的拡大 | +0.8% | 北米と欧州が中核、アジア太平洋へ拡大中 | 長期(4年以上) |

| 料理観光とメディアの影響力の増大 | +0.6% | グローバル、プレミアム市場が先導 | 短期(2年以内) |

| オンライン専門食品マーケットプレイスの急速な成長 | +1.4% | 北米と欧州、アジア太平洋で加速中 | 中期(2〜4年) |

| 超ニッチな産地ストーリーテリング(ブロックチェーン対応) | +0.4% | 世界のプレミアム市場、欧州連合での早期採用 | 長期(4年以上) |

| グルメ料理向け自宅用ミールキット形式 | +0.7% | 北米と欧州、世界の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と食生活のプレミアム化

見出しインフレが日常的な支出を圧迫しているにもかかわらず、家庭は職人技と本物志向を重視する食品により多くの予算を割り当てるようになっています。湾岸協力会議(GCC)はこのトレンドの証左であり、一人当たり所得の増加がプレミアムスナックや菓子類への支出増加につながっていることは、米国農務省[1]米国農務省、"「GCC地域における米国スナック・菓子類の機会」、www.fas.usda.govによって強調されています。同様に、ブラジルでは消費者が可処分所得の17%を食品に充て、より広範な経済的課題の中でも高級な選択肢を好んでいます。若い世代にとって、プレミアム食品は社会的な通貨へと進化しており、特に産地の物語や職人的な製造方法を共有するブランドへの深いブランドロイヤルティを育んでいます。ラテンアメリカの食料品調査は二面性を明らかにしています。消費者は価値を重視しながらも、プレミアム製品への強い憧れを持っているのです。これはトレンドの持続性を示唆しており、安定した雇用が条件となります。裁量的食品への支出は通常、主食よりも弾力性が高いものの、一貫した賃金上昇と都市部での専門職化の傾向が、グルメ製品のさらなる普及への道を開いています。

グルメ特化型小売チャネルの世界的拡大

主流の食料品店は高級消費者に対応するためにプレミアムコーナーを設けることが増えており、専門小売業者はプレミアム市場のより大きなシェアを獲得するために富裕層の多い地域への戦略的な出店拡大を進めています。例えば、Eataly郊外への進出はイタリアの職人製品へのアクセスを広げ、特に高所得の買い物客をターゲットにしています。同様に、Targetはオムニチャネルエンゲージメント戦略を強化することで食料品収益240億米ドル超という顕著な成功を収め、顧客の利便性とロイヤルティを高めています。小売業者は高級品の品揃えが提供するより高い利益率を活用し、従来は独立系小売業者が支配していた自然食品・グルメ市場シェアをめぐって競争しています。アトランタやリッチモンドなどの都市中心部周辺への店舗の地理的集中は、主要な消費者基盤への近接性を確保するための意図的なデータ主導型の立地選定アプローチを浮き彫りにしています。長期的な成長を維持するために、小売業者は没入型のマーチャンダイジング体験と堅牢な在庫管理慣行を効果的にバランスさせる必要があり、これらは製品の鮮度を維持し、高価値商品のロスを最小化するために不可欠です。

料理観光とメディアの影響力の増大

食を中心とした旅行とデジタルストーリーテリングは、かつては限られた人々のものだった食材を身近な料理体験へと変えています。Marriott Internationalの「トラベルトレンド2024」レポートによると、アジア太平洋地域は世界の料理観光支出の37.8%を占めており、同地域の豊かな地元の味と伝統的な技法の重要性が浮き彫りになっています。料理番組のストリーミングやソーシャルメディアプラットフォームの人気は、視聴者が実験的な家庭料理人になるよう刺激し、自宅のキッチンでレストランクオリティの料理を再現することが多くなっています。この変化により、シングルオリジンスパイス、在来種穀物、特定の微小地域産チーズなどのユニークな食材への需要が高まっています。著名シェフは文化的大使として重要な役割を果たし、馴染みのない料理とグローバルな視聴者の間の橋渡しをしています。継続的な関心を維持するためには一貫したコンテンツの流れが必要ですが、インスピレーションとその後の購買のサイクルは、多様な料理体験を積極的に探求するミレニアル世代とZ世代の間で特に影響力を持っています。

オンライン専門食品マーケットプレイスの急速な成長

オンライン食料品購入はパンデミック以降急増しています。専門プラットフォームは従来型を上回るパフォーマンスを示し、小規模生産者に全国規模の舞台と消費者との直接交流の機会を提供しています。平均注文額が高いプレミアムバスケットは配送料を相殺し、買い物客にとって魅力的なものとなっています。さらに、アルゴリズムがニッチなSKUを際立たせ、実店舗では見落とされがちなユニークな製品が適切な注目を集めるようにしています。これらのプラットフォームはまた、製品の産地をリアルタイムで確認できるため、本物志向に対する消費者の信頼を高めています。しかし、オンライン食料品モデルの成功は、堅牢なコールドチェーン物流と利便性に対して支払う顧客の意欲にかかっています。これらの要素は地域によって大きく異なり、市場の様相を形成しています。その結果、インフラが整備され可処分所得が多い地域では、オンライン食料品サービスを急速に採用し革新しています。一方、新興地域は規模拡大の課題に取り組んでいます。勢いを維持するために、オンライン食料品業者は物流を強化し、顧客ロイヤルティを育み地域格差を埋めるためのカスタマイズされた顧客体験を提供する必要があります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済圏における高い価格感度 | -0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 希少原材料のサプライチェーンの脆弱性 | -0.7% | グローバル、プレミアムセグメントで深刻 | 短期(2年以内) |

| 特定カテゴリーを抑制するカーボンフットプリント表示 | -0.5% | 欧州と北米、世界的に拡大中 | 長期(4年以上) |

| 職人製チーズに対する厳格なナトリウム・脂肪削減規制 | -0.3% | 欧州と北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済圏における高い価格感度

通貨切り下げとインフレが引き続き裁量的予算を圧迫する中、買い物客はプロモーションを求めたり、プライベートブランドの代替品に移行したりする傾向が強まっています。米国農務省によると、ブラジルのGDPは2024年に3.4%成長すると予測されています[2]米国農務省、「穀物・飼料年次報告2025」、www.fas.usda.gov。しかし、農業セクターは悪天候の影響で縮小が見込まれており、生産と輸入の両方に悪影響を及ぼすでしょう。レポートは、商品価格の上昇や生産コストの増加などの経済的課題を強調しており、これらはプレミアム輸入品のダイナミクスと密接に関連しています。富裕層の都市消費者は依然として有望なターゲット市場ですが、より広範な消費者のアップグレードを実現するには、輸入関税を回避できる国内生産に大きく依存しています。その結果、ブランドは消費者の試用を促しながらも高級感の認知を維持する段階的な価格戦略を開発する必要があります。この状況は複雑なパラドックスを浮き彫りにしています。大きな成長ポテンシャルが存在する一方で、購入可能性は依然として脆弱です。これを乗り越えるために、企業は詳細な市場セグメンテーションに注力し、持続可能な成功を確保するためのコスト効率の高いサプライチェーン戦略を実施する必要があります。

希少原材料のサプライチェーンの脆弱性

特定のテロワールと季節作物に依存するグルメ生産者は、サプライチェーンの混乱に対してますます脆弱になっています。気候変動や地政学的緊張などのグローバルな課題が、原材料不足と市場の不安定性を悪化させています。例えば、欧州連合の2023年の新規食品規制の改定は、代替的で持続可能な原材料の承認プロセスを合理化しました[3]欧州連合、"「欧州委員会実施規則(EU)2023/65」、eur-lex.europa.eu。この変化により、グルメ生産者はコンプライアンスや消費者の信頼を損なうことなく、植物性乳製品や細胞培養タンパク質などの革新的な代替品をシームレスに統合できるようになりました。カカオ供給における気候変動による不安定性は、Mondelez Internationalのような大手企業を細胞培養カカオなどのソリューションへの転換に向かわせています。このような革新は安定した供給を約束するだけでなく、価格変動に対する防御にもなります。しかし、小規模職人生産者は、限られた多様性の低い調達ネットワークという制約から、より大きな課題に直面しています。マルチオリジン調達や管理環境農業などの戦略はレジリエンスを高めリスクを軽減しますが、プレミアムブランドの魅力の核心にある本物志向のナラティブを損なうリスクもあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:チーズの強みがベンチマークを設定

2024年、グルメチーズはグルメ食品市場の32.03%という大きなシェアを獲得し、カテゴリーリーダーとしての地位を確固たるものにしました。欧州の地理的保護表示を持つチーズがこのセグメントを主に牽引していますが、日本と韓国での需要増加は、これらの特化した乳製品に対するアジアの受容が拡大していることを示しています。同時に、植物性乳製品代替品の成長がフレーバーイノベーションを促進し、消費機会を広げています。グルメチーズにおけるこの堅調なパフォーマンスは、チョコレート、熟成肉、スパイス、シーフードなどの他の確立されたカテゴリーの安定した成功とともに、倫理的な調達の主張と料理観光から恩恵を受けています。このようなダイナミクスはサプライヤーに多様なポートフォリオを提供し、商品リスクの管理とクロスセリングの強化を可能にしています。これらの主要カテゴリーの主要プレーヤーは、洞窟熟成、微生物叢研究、単一農場トレーサビリティなどの技術に投資し、価格決定力を高め製品の完全性を確保しています。

別の観点では、グルメレディミールは2030年までにCAGR8.24%という力強い成長が見込まれており、注目すべき急増が予測されています。この勢いは、自宅の快適な環境でレストランクオリティの食事を求める忙しい都市部の家族のニーズに応えています。この分野のイノベーションは、グローバルなフレーバーと管理されたポーションサイズを融合させ、豊かな料理探求を促進しています。従来のチーズ生産者とは異なり、レディミール分野の企業は品質確保のためにリサイクル可能なパッケージングと真空低温調理法(スービッド)に研究開発を集中させています。この戦略は棚での訴求力を高めるだけでなく、廃棄物削減目標とも一致しています。すべてのグルメ食品セグメントにわたって、日常の食事をプレミアムな体験に変えるという統一された目標があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

カテゴリー別:従来型の優位性が規模を維持

2024年、従来型グルメ品が注目を集め、市場総売上高の62.45%を占めました。これは重要な概念を強調しています。食事制限に従わなくても、高められた味の体験を楽しむことができるということです。高品質の非遺伝子組み換えオイルから在来種穀物粉、職人製調味料まで幅広いこれらのグルメ製品は、特別食の主張を避けながらも優れた感覚的魅力を誇っています。この分野の確立されたブランドは、洗練されたサプライチェーンと規制への深い理解に支えられ、ラインエクステンションの導入が容易です。しかし、消費者の期待が変化するにつれ、特に若い世代の間で、企業は方向転換しています。産地マップやカーボンフットプリントデータを公開することで透明性を高めており、これが従来型グルメ分野における信頼とブランドロイヤルティを強化しています。

一方、市場シェア37.5%を持つ「フリーフロム」代替品は、CAGR5.62%という印象的な成長率を誇る最も勢いのあるセグメントとして台頭しています。この急増は主に、乳糖不使用、グルテンフリー、ビーガン選択肢への消費者の傾向の高まりによるものです。さらに、腸内健康やアレルゲン回避などの機能的メリットの魅力が、プレミアム価格設定の確固たる根拠を提供しています。しかし、「フリーフロム」専門企業は課題に直面しています。原材料調達の高コストと厳格な汚染物質検査は、いずれも利益率を圧迫しています。しかし、これらの課題に直面しながらも、革新的なソリューションが生まれています。品質基準の統一と業務の最適化を目指して、共同研究センターや共同生産施設などの戦略が採用されています。注目すべきトレンドは、従来型と「フリーフロム」の両領域を巧みに行き来するブランドの台頭であり、主流の販売量を取り込みながらニッチな成長機会も捉えることができます。

価格帯別:プレミアム帯が価値創造の基盤

2024年、プレミアム製品がグルメ食品市場を支配し、総収益の71.5%を占めました。このセグメントはバランスを取り、憧れの対象でありながらも大衆富裕層の消費者が手の届く高級品を提供しています。これらの消費者は、公正な価格設定に本物の職人技のナラティブを織り込んだブランドに引き寄せられ、過度な出費なしに食事体験を向上させることができます。経済的な低迷期でも、フレーバー付きオリーブオイルや産地特定コーヒーなどの定番品は地位を保ち、家庭での食事に控えめながらも意義深いアップグレードを提供しています。この分野の企業は段階的な価格戦略を採用し、消費者をより高い価値の購入へと誘導することで、ブランドロイヤルティを育むだけでなく収益の流れを安定させています。

ウルトラプレミアム製品は市場の小さな部分を占めていますが、CAGR7.24%という最も急成長しているセグメントです。この急増は富の集中と長年の贈答文化によって促進されています。ウルトラプレミアム分野の購買者、多くの場合は高純資産個人は、独自性を追求しています。彼らは希少性と職人技を際立たせる限定版、番号付きバッチ、オーダーメイドのテイスティング体験に引き寄せられます。経済的な低迷期にウルトラプレミアムの販売量が落ち込んでも、その堅牢なマージンがバッファーとして機能し、全体的な収益性を守ります。供給側では戦略が分岐しています。プレミアムラインは無駄のない品質優先の製造を重視し、ウルトラプレミアム製品は職人的で希少性主導の生産に傾倒しています。このアプローチは独自の価値提案を強調するだけでなく、グルメ市場における多様な消費者層にも対応しています。

流通チャネル別:実店舗小売がリーチを維持、デジタルが発見を拡大

2024年、スーパーマーケットとハイパーマーケットはグルメ食品市場での優位性を維持し、総売上高の55.1%を占めました。この成功は、グルメコーナーの設置や店内試食イベントの開催など、消費者がプレミアム製品を積極的に探索・試食するよう促す戦略的な取り組みから生まれています。これらの形式は、買い物客がすでにこれらの小売業者に寄せている信頼と即時の製品入手可能性の利便性を活用しており、特に高齢層に魅力的です。スーパーマーケットとハイパーマーケットは、馴染みのある小売環境の中に厳選されたグルメ品を提供することで、日常的な食料品購入とプレミアムグルメ体験の魅力の間のギャップを効果的に埋め、消費者にとってユニークな価値提案を生み出しています。

一方、オンライン小売はグルメ食品市場において最も急成長しているチャネルとして確立されており、年間成長率9.23%という力強い伸びを達成しています。この成長は、ニッチな製品発見のアクセシビリティの向上と、専門店が少ない農村部への浸透能力によって牽引されています。サブスクリプションボックスや直接消費者向けストアフロントを含むオンラインプラットフォームは、小規模生産者が従来の流通チャネルを迂回することを可能にしています。このアプローチは利益率の保護に役立つだけでなく、製品の改善とターゲットオーディエンスのより効果的な絞り込みに活用できる重要なファーストパーティ消費者データの収集も可能にします。さらに、同期在庫管理、クリック&コレクトサービス、AI活用のパーソナライゼーションなどの高度なオムニチャネル戦略の統合により、全体的なショッピング体験が大幅に向上しています。これらのイノベーションは消費者の利便性を高め、カスタマイズされた製品推薦によってより大きなバスケットサイズを促進し、カテゴリー横断的な販売を促進することで、グルメ食品市場における主要な成長ドライバーとしてのオンライン小売の地位をさらに強固にしています。

地域分析

欧州は豊かな料理の遺産と高い一人当たり所得を持ち、2024年に29.41%の市場シェアを保有し、世界のグルメ食品収益のほぼ3分の1を占めています。大陸の厳格な地理的表示規則は、保護指定チーズや高級菓子類などの製品の本物志向を強化するだけでなく、プレミアム市場でのポジショニングを確固たるものにしています。欧州委員会のカーボンフットプリント表示イニシアチブは複雑さをもたらしますが、同時に環境意識の高いリーダーに機会を提供しています。高齢化人口が数量成長を抑制しているものの、欧州の洗練された小売チャネル、堅調なインバウンド観光、ダイナミックな越境電子商取引が安定した成長を牽引し続けています。

アジア太平洋は急速な上昇軌道にあり、2030年までにCAGR7.91%が予測されています。中国、インド、インドネシア、ベトナムなどの国々の都市部中間層はグローバルなフレーバーをますます受け入れており、このトレンドはスマートフォンとデジタル決済システムの普及によって増幅されています。日本と韓国の消費者がチーズ消費をリードしている一方、中国の家庭では西洋式のワインとチーズの集まりが開かれるようになっています。地域の広大さを考えると、北海道のプレミアム乳製品やインドネシアのシングルエステートカカオなどの地域生産拠点が、需要への対応と輸入関税の回避において重要な役割を果たすことが期待されています。しかし、ASEAN市場での成功を目指すブランドは、地元の嗜好に合わせてスパイスレベル、ポーションサイズ、ハラール認証を調整するなど、味の現地化を優先する必要があります。

北米は欧州の確立された成熟度とアジアの急速な成長のバランスを取るユニークな立場にあります。ここでは、多様な文化の影響を受けた消費者が新しい味のプロファイルを積極的に探求しています。米国は小売イノベーションの最前線にあり、独立系専門店が協同購買のために連携し、全国チェーンの価格競争に対抗する戦略を取っています。一方、カナダのグルメセグメントは州の農業振興プログラムに支えられ、有機・地元産製品への顕著な嗜好を示しています。サプライ混乱や労働力不足などの課題にもかかわらず、直接消費者向け販売の勢いが実店舗が直面する制約を相殺しています。さらに、ナトリウムと添加糖の上限に関する継続中の規制協議は、特に職人製チーズと菓子類セクターにおいて、製品処方戦略に大きな影響を与える可能性があります。

競合環境

グルメ食品市場は、機敏なイノベーションが純粋な規模をしばしば凌駕する環境を示しています。Mars、Mondelez、Nestléなどの業界大手がグローバルな流通と買収戦略を活用する一方、専門独立系企業は産地へのこだわりと限定バッチリリースに焦点を当てることでニッチを開拓しています。MarsによるKellanovaの359億米ドルの買収は、菓子類での優位性を強化するだけでなく、プレミアムスナッキングへの戦略的転換を示しています。一方、Mondelezの細胞培養カカオ技術への参入は、原材料の安定供給と味の本物志向を確保する持続可能性へのコミットメントを強調しています。

職人系プレーヤーは認証資格で差別化を図っています。例えば、ValrhonaBコーポレーション認証は倫理的な調達と環境責任へのコミットメントを強調しています。パートナーシップモデルが増加しており、Eataly郊外への拡大は美食の風景を形成する体験型小売の効力を強調しています。ブロックチェーンのロットコードからAIによるフレーバー予測まで、テクノロジーを採用することでトレーサビリティが向上し製品開発が加速し、単なる商品価格競争を超えた競争優位性を提供しています。

投資トレンドは、デザート、チーズ、健康志向セグメントにおける活発な合併・買収への関心を示しています。欧州のプライベートエクイティ会社は輸出主導の成長を見込んで、ブティックチョコレート専門店の買収を増やしています。同時に、共同製造契約がウルトラプレミアム市場を目指すスタートアップへの道を開いています。小売業者のプライベートブランド製品は支持を集めていますが、確立されたブランドを凌駕するのではなく補完する役割を果たしており、プレミアムプライベートラベルが店舗の威信を高めています。最終的に、市場は本物の職人技と拡張可能な業務、そして深い消費者インサイトを融合させた企業を評価します。

グルメ食品業界のリーダー企業

Nestlé S.A.

Mondelez International, Inc.

Arla Foods amba

The Kraft Heinz Company

Jasper Hill Farm

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PepsiCoは19億5,000万米ドルの取引で機能性ソーダブランドのPoppiを買収し、プレバイオティクスと低糖分を重視した健康志向飲料分野への参入という重要な動きを見せました。

- 2024年11月:革新的なブランドのSolelyは、余剰果物を再利用して作られたミニマリストスナックのラインナップを発表しました。同社はバナナなどの単一原材料をバナナフジッリパスタなどの独特な製品に変換することに注力しており、食品イノベーションにおける持続可能性と創造性へのコミットメントを示しています。

- 2024年10月:プレミアムコーヒーメーカーのCometeerは、ユニークで高品質なコーヒー製品を特集した新製品ラインのStellarシリーズを発表しました。このローンチの一環として、同社はBlack & White Roastersと提携し、限定版のホワイトハニーゲイシャコーヒーをリリースし、コーヒー業界におけるイノベーションと卓越性へのコミットメントを示しました。

- 2024年3月:Mars Inc傘下のブランドTru Fruは、英国のTescoとのコラボレーションにより市場プレゼンスを拡大しました。このパートナーシップの一環として、同ブランドはチョコレートコーティングフルーツスナックの新フレーバーを発売し、革新的なフローズンホワイト&ダークチョコレートコーティングラズベリーを含む製品でプレミアムスナックオプションへの高まる需要に応えることを目指しています。

グローバルグルメ食品市場レポートの調査範囲

| グルメチーズ |

| グルメチョコレートおよび菓子類 |

| グルメ食肉および水産物 |

| グルメソースおよび調味料 |

| グルメスナック |

| グルメオイルおよびビネガー |

| グルメレディミール |

| フリーフロム製品 |

| 従来型製品 |

| プレミアム |

| ウルトラプレミアム/ラグジュアリー |

| オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| 専門店 | |

| オンライン小売/電子商取引 | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 製品タイプ別 | グルメチーズ | |

| グルメチョコレートおよび菓子類 | ||

| グルメ食肉および水産物 | ||

| グルメソースおよび調味料 | ||

| グルメスナック | ||

| グルメオイルおよびビネガー | ||

| グルメレディミール | ||

| カテゴリー別 | フリーフロム製品 | |

| 従来型製品 | ||

| 価格帯別 | プレミアム | |

| ウルトラプレミアム/ラグジュアリー | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット | |

| 専門店 | ||

| オンライン小売/電子商取引 | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在のグルメ食品市場規模はどのくらいですか?

グルメ食品市場規模は2025年に5,234億7,000万米ドルであり、2030年までに7,021億1,000万米ドルを超えると予測されています。

グルメ食品市場をリードする製品セグメントはどれですか?

グルメチーズがリードしており、2024年収益の32.0%を占め、カテゴリー全体で品質のベンチマークを設定し続けています。

グルメ食品市場においてオンライン小売はどのくらいの速さで成長していますか?

オンライン小売は消費者が利便性とニッチな発見を受け入れる中、2030年までにCAGR9.23%で成長すると予測されています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は都市化とプレミアム体験への中間層需要の拡大に牽引され、2025年から2030年にかけてCAGR7.91%を達成すると予測されています。

最終更新日: