ゴルフシミュレーター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

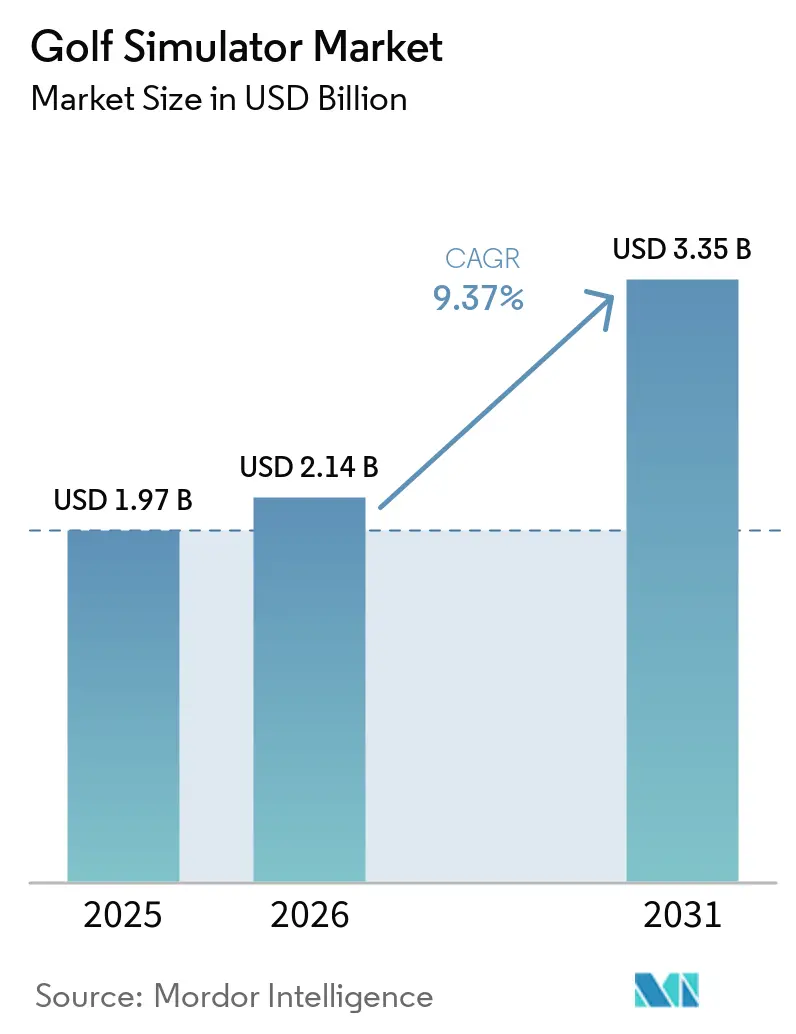

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 3.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.37% CAGR |

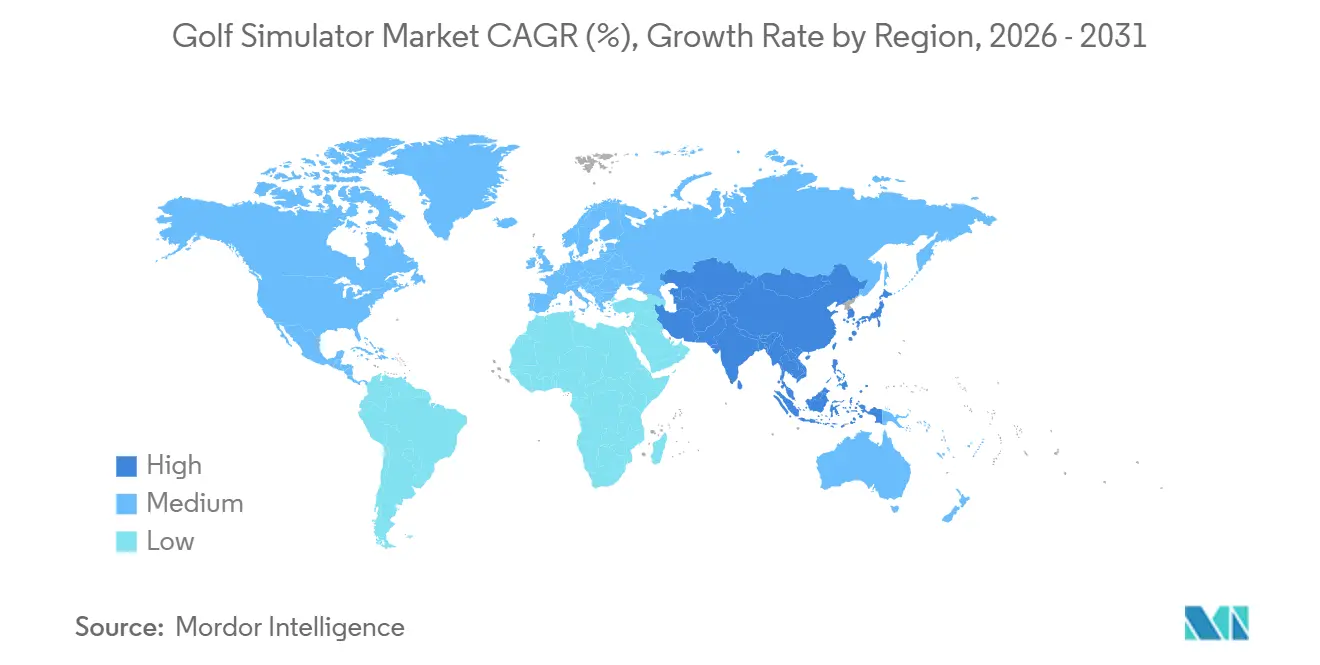

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

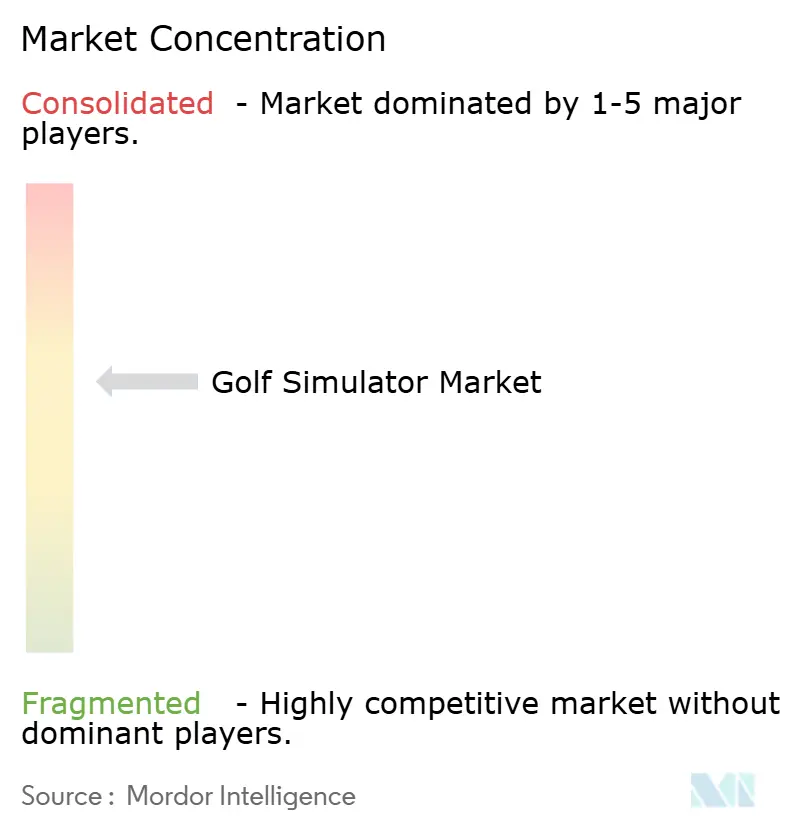

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴルフシミュレーター市場分析

ゴルフシミュレーター市場規模は2025年に19.7億米ドルと評価され、2026年の21.4億米ドルから2031年には33.5億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは9.37%です。ゴルフシミュレーター市場の拡大は、二つの広範なシフトと結びついており、これらは現在、持続的なものとして見られています。すなわち、屋内プレーへの通年需要と、コース外ゴルフがニッチな活動ではなく通常のレジャーオプションとして広く受け入れられていることです。全米ゴルフ財団によると、米国だけで2025年に4,810万人がゴルフ活動に参加しており、そのうち1,900万人はシミュレーター会場やテクノロジー対応レンジなどのコース外環境でのみプレーしており、このスポーツの成長がもはや従来のコースだけに依存していないことを示しています。ゴルフシミュレーター市場はまた、事業者が収益を生み出す方法の変化からも恩恵を受けており、ソフトウェアアクセス、コンテンツライブラリ、アナリティクスサブスクリプションが、一度限りのハードウェア販売よりも高いマージンポテンシャルを持つ継続的な収益源となっています。商業施設が没入型屋内フォーマットへの投資を続ける一方で、価格が正当化しやすくなるにつれてより多くの家庭がガレージ対応またはコンパクトなシステムを検討しているため、購買者の関心も同時に広がっています。地域需要は依然として不均一ですが、ゴルフシミュレター市場は、ゴルフ参加率がすでに高く、屋内エンターテインメント形式が馴染み深く、天候や空間の制約によりコース外プレーが年間の一部において実用的な代替手段となっている地域で最も強い状況です。

主要レポートのポイント

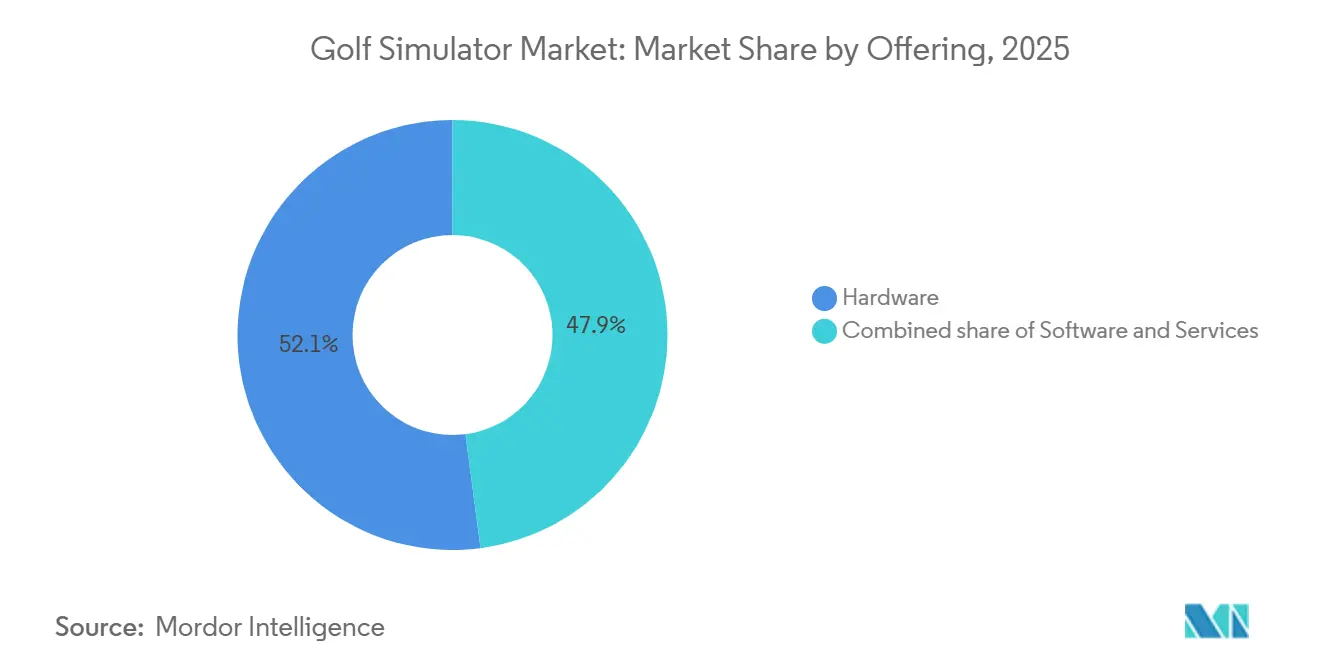

- 提供形態別では、ハードウェアが2025年に52.07%のシェアを占め、サービスが2031年にかけて10.62%という最高の予測CAGRを記録しました。

- 製品タイプ別では、ポータブルシミュレーターが2025年に64.16%のシェアを維持し、ビルトインシミュレーターは2031年にかけて11.37%のCAGRで拡大すると予測されています。

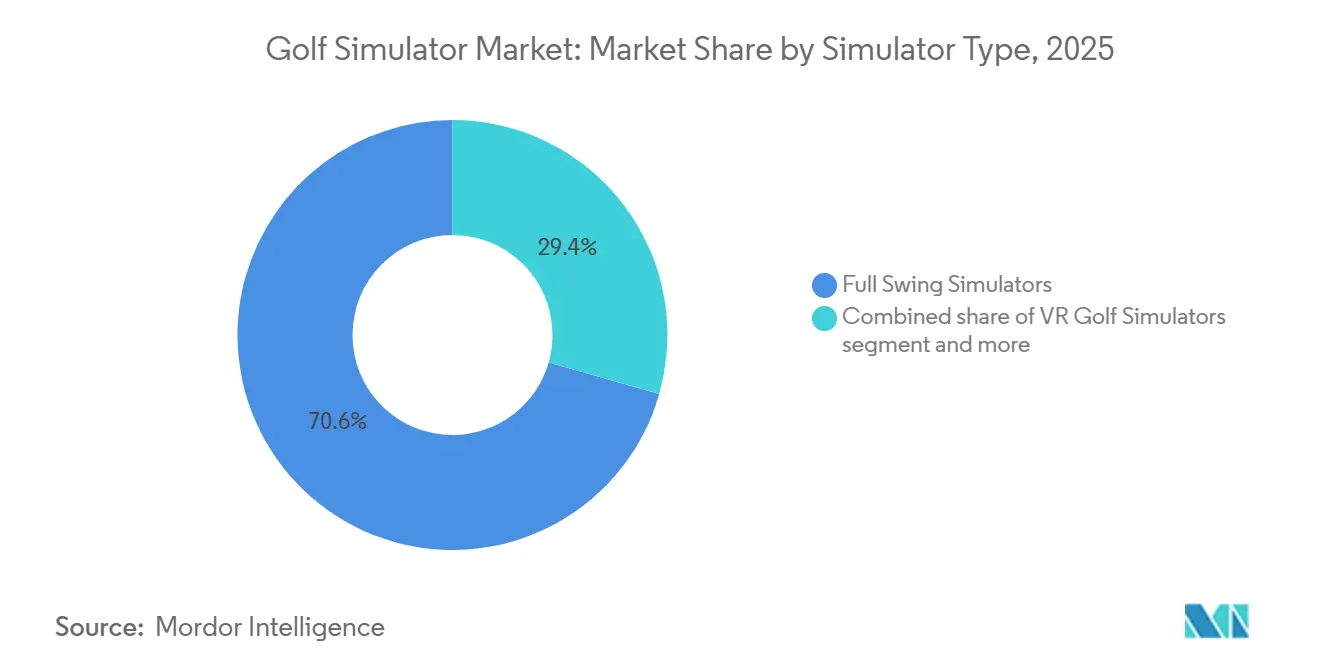

- シミュレータータイプ別では、フルスイングシミュレーターが2025年の収益の70.58%を占めましたが、VRゴルフシミュレーターは2031年にかけて10.86%という最速の成長が見込まれています。

- 技術別では、カメラベース技術が2025年に53.34%のシェアでゴルフシミュレーター市場をリードし、AIアナリティクスは2026年~2031年の間に12.03%という最速のCAGRを記録すると予測されています。

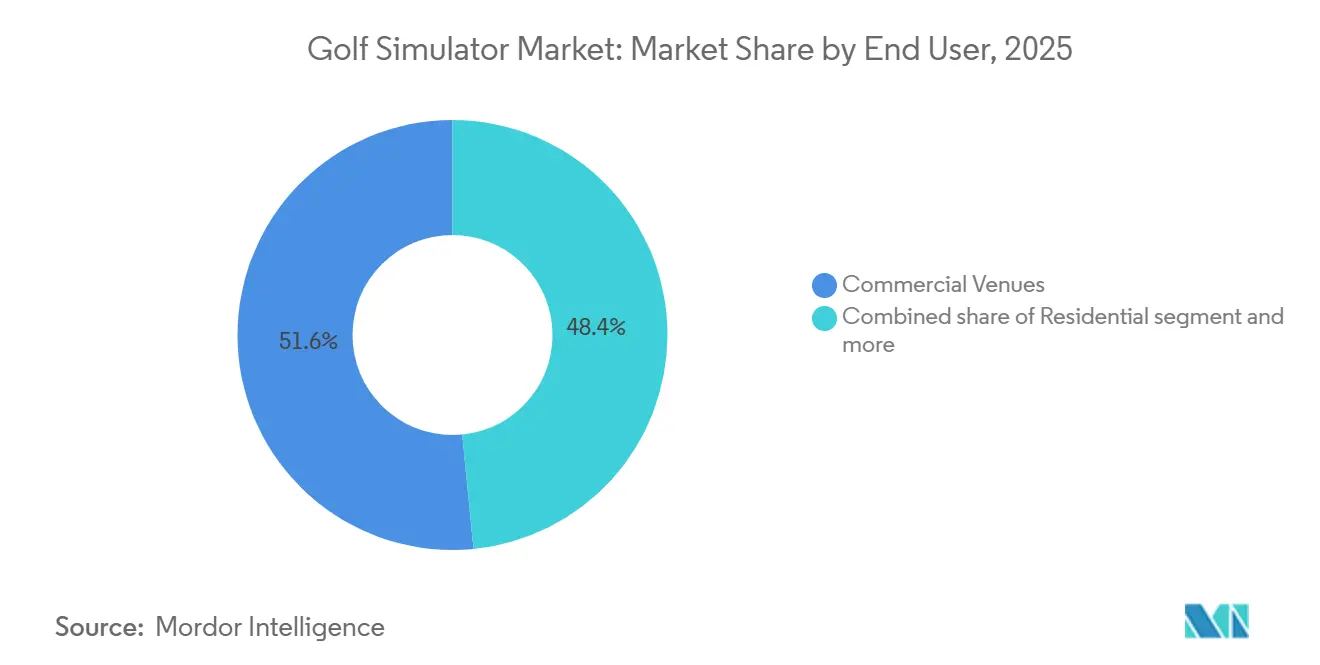

- エンドユーザー別では、商業施設が2025年に51.56%のシェアを獲得し、住宅用ユーザーが2031年にかけて11.59%という最速の成長を記録しました。

- 地域別では、北米が2025年にゴルフシミュレーター市場の最大シェアである40.87%を占め、アジア太平洋は2026年~2031年の間に10.32%という最速のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のゴルフシミュレーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 通年屋内ゴルフへの需要増加 | +2.5% | 世界規模、北米および北欧に集中 | 短期(2年以内) |

| ホームエンターテインメントおよび練習環境の成長 | +1.7% | 北米、アジア太平洋 | 短期(2年以内) |

| AIによるスイングアナリティクスとショットキャプチャー | +1.5% | 世界規模 | 中期(2年~4年) |

| ポータブルおよびスペース効率の高いシステムの採用 | +1.2% | 北米、アジア太平洋 | 短期(2年以内) |

| ゴルフアカデミーおよびコーチングセンターの成長 | +0.8% | 北米、アジア太平洋、中東・アフリカ | 中期(2年~4年) |

| サブスクリプションコンテンツとエコシステムの収益化 | +0.9% | 世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通年屋内ゴルフへの需要増加

ゴルフシミュレーター市場は、シンプルな消費者ニーズから引き続き支持を得ています。すなわち、ゴルファーは屋外条件が悪い場合やスケジュールが厳しい場合でもプレーや練習ができる方法を求めているのです。2025年4月のNGFホワイトペーパーによると、シミュレーターユーザーの59%が天候に左右されないプレーを使用する主な理由として挙げており、利便性がこのカテゴリーにおける最も強い需要ドライバーの一つであることが確認されています。同調査では、施設の採用率が米国の寒冷地域でより高く、中西部でのシミュレーター普及率が8.4%、北部で7.9%であるのに対し、屋外プレーが通年でより利用しやすい南部では4%にとどまっていることも示されました[1]出典:全米ゴルフ財団、「ゴルフシミュレーターの機会」、全米ゴルフ財団、ngf.org。事業者の経済性も迅速な展開を支持しており、平均7ヶ月以内に投資収益がプラスになると報告され、事業者の80%が初年度内に黒字化しています。したがって、ゴルフシミュレーター市場は個々のユーザー需要だけでなく、事業者間のピアプレッシャーからも恩恵を受けており、成功した設置が同地域の競合施設に同様の設備を採用するよう促す傾向があります。これは重要なことです。なぜなら、屋内ゴルフはもはや冬季の付加的サービスとしてのみ扱われておらず、天候、時間、予約の利便性がスポーツへの参加頻度に影響する市場において、通常の参加モデルの一部となりつつあるからです。

ホームエンターテインメントおよび練習環境の成長

ゴルフシミュレーター市場はまた、自宅でのゴルフ練習が、娯楽とパフォーマンスフィードバックを同一の設備で求める購買者にとって正当化しやすくなったことで拡大しています。ポータブルシミュレーターは2025年の製品タイプセグメントの64.16%をすでに占めており、通常の住宅スペースに適合し、大規模な改装を必要としない柔軟なシステムへの市場の好みを裏付けています。NGFホワイトペーパーによると、米国の非採用施設の72%がスペースを依然として障壁として挙げており、コンパクトでガレージ対応のフォーマットが住宅用と軽商業用の両方のユーザーにとってより重要になっている理由を説明しています。米国のゴルフ施設の20%以上がすでに少なくとも1台のポータブルローンチモニターを所有しており、エントリーレベルおよびモジュール式製品が、購買者がより大型の密閉型シミュレーター環境を検討する前の最初のステップとなることが多いことを示しています。ゴルフシミュレーター市場の住宅用セグメントは2031年にかけて11.6%で成長しており、そのペースは、カジュアルな使用、家族向けエンターテインメント、および定期的なスイング練習を一つの購入で実現することを重視する家庭からの需要が増加していることを示唆しています。このシフトは重要です。なぜなら、購買者層をゴルフ熱心者やアカデミー事業者を超えて広げ、プレミアム商業施設がカテゴリーの大部分を占めていた時代よりも、ゴルフシミュレーター市場にバランスの取れた需要構成をもたらすからです。

AIによるスイングアナリティクスとエコシステムの収益化

ゴルフシミュレーター市場はボールトラッキングと映像再生を超えて進化しており、購買者はシステムがコーチング価値、パーソナライズされたフィードバック、および使用可能なパフォーマンスデータを提供することを期待するようになっています。これが、AIアナリティクスが2031年にかけて12.03%という最速成長の技術セグメントである理由であり、より多くの収益がサブスクリプション、プラットフォームアクセス、およびアドオンコンテンツにシフトするにつれて、サービスセグメントも10.62%という速いペースで成長している理由です。Foresight Sportsは2025年にシミュレーション機能とクラブモードツールへの段階的なサブスクリプションアクセスを通じてこのモデルを正式化し続け、ブランドが最初のハードウェア販売後も継続的な顧客関係を構築している方法を示しました。同じ方向性は2026年初頭にも見られ、Foresightが再構築された物理エンジンと再設計されたインターフェースを備えた次世代Premiereソフトウェアをプレビューし、ソフトウェアのアップグレードが顧客維持とインストールベースの収益化の中心的な部分になりつつあることを示しました[2]出典:Foresight Sports、「GC3s、Launch Pro、およびLaunch Pro屋内サブスクリプション、更新されたサブスクリプションオプション」、Foresight Sportsヘルプセンター、foresightsports.com。ゴルフシミュレーター市場では、これによりデバイスを販売する企業と、コンテンツ、アナリティクス、および継続的なアクセスを通じてより広いユーザーエクスペリエンスを管理する企業との間に明確な分断が生まれます。この分断が重要なのは、プラットフォーム機能とデータサービスに依存する顧客は、ローンチモニターやスクリーンバンドルを一度購入しただけの顧客よりも移行させることが難しいからです。

ゴルフアカデミーおよびコーチングセンターの成長

ゴルフシミュレーター市場はまた、アカデミー、コーチングセンター、およびその他の構造化されたトレーニング環境におけるシミュレーター主導指導の着実な採用からも恩恵を受けています。これらの購買者はエンターテインメント価値だけに焦点を当てるのではなく、再現可能なスイング分析、ショットパターン評価、レッスンプログラミング、および通年のプレーヤー育成に重点を置いています。若年層と初期段階の参加の役割はここで特に重要です。なぜなら、NGFの調査によると、シミュレーターベースのゴルフトレーニングへの需要が近年若いプレーヤーの間で高まっているからです。このパターンはゴルフシミュレーター市場にとって重要です。なぜなら、将来の買い替え需要、ソフトウェアの付帯、および時間をかけたより強力なアカデミー調達サイクルを支援するからです。また、低コストの消費者向け製品が改善されても商業コーチング施設がプレミアムシステムを引き続き支持する理由も説明しています。アカデミー事業者は基本的なショット表示だけでなく、精度、スループット、および構造化されたレッスン統合を必要とするからです。コーチングモデルがよりデータ主導になり、天候やレンジアクセスへの依存度が低下するにつれて、ゴルフシミュレーター市場はカジュアルな娯楽ではなく指導成果に結びついた安定した需要基盤を獲得します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアムシミュレーターシステムの高い初期費用 | -1.4% | 世界規模、住宅市場および発展途上経済において最も深刻 | 短期(2年以内) |

| 住宅用採用を制限するスペース要件 | -0.9% | 世界規模、アジア太平洋および欧州の都市部において最も深刻 | 中期(2年~4年) |

| フルシミュレーターベイの設置の複雑さ | -0.7% | 北米、欧州 | 中期(2年~4年) |

| 屋外ゴルフおよびドライビングレンジとの競合 | -0.5% | 北米、オーストラリア、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期費用と設置の複雑さ

ゴルフシミュレーター市場は依然として明確な採用障壁に直面しています。特に購買者がフルベイ、エンクロージャー、プロジェクター、センサー、ソフトウェア、およびプロフェッショナルなセットアップを必要とする場合のプレミアムシステムの価格設定です。NGFホワイトペーパーによると、シミュレーターを持たない米国のゴルフ施設事業者の53%が初期投資を主要な障壁として挙げており、ベイあたりの平均費用は45,000米ドルであり、小規模事業者や価格に敏感な家庭にとって購入を正当化することが困難です。課題はステッカー価格だけではありません。固定ベイの設置には構造工事、ネットワーク設定、プロジェクターの調整、キャリブレーション、および継続的なメンテナンスが必要なことが多く、実質的なコストをさらに引き上げます。これにより、ゴルフシミュレーター市場の多くは分断された構造に向かっており、プレミアム購買者は精度と没入型セットアップを選択し、低予算ユーザーは機能が少ないシンプルなシステムで妥協します。この分断は、発展途上経済や、投資を迅速に回収するのに十分なトラフィック量がない中間層の商業施設での普及を遅らせます。フルベイの設置がより簡単に展開でき、資本集約度が低くなるまで、ゴルフシミュレーター市場は顧客グループと地域にわたって不均一に成長し続けるでしょう。

スペース要件と屋外ゴルフとの競合

ゴルフシミュレーター市場はまた、技術だけでは克服できない物理的な制限にも直面しています。多くの家庭や小規模施は、フルシミュレーター環境に適した寸法を単純に持っていないのです。NGFホワイトペーパーによると、標準的なシミュレーターの設置には通常、幅15フィート、高さ13フィート、奥行き21フィートが必要であり、ビルトイン形式から都市部の住宅や古い商業施設の大部分が除外されます。これは、住宅スペースが限られており、古い建物の改装が費用がかかるか非現実的な場合がある、密集したアジアの都市や確立された欧州の都市部において特に重要です。ゴルフシミュレーター市場はまた、非常に健全な屋外ゲームとも競合しています。2025年の米国のラウンド数は6年連続で5億回を超え、従来のプレーが時間と裁量的支出の強力な使い道であり続けることを示しています。温暖な地域では、屋外レンジとソーシャルドライビングレンジ形式が、屋内シミュレーター施設を訪れる可能性のあるカジュアルなプレーヤーを引き続き引き付けています。つまり、ゴルフシミュレーター市場は、すべてのゴルフ市場で同じペースではなく、天候とスペースの制約が屋内需要を支援する場所で最も速く成長することが多いのです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアとサービスがハードウェア主導の市場を変革

ハードウェアは2025年のゴルフシミュレーター市場シェアの52.07%を占め、スクリーン、ローンチモニター、センサー、およびプロジェクションシステムがカテゴリーの最大の収益基盤であり続けることを確認しました。このリーダーシップは、購買者がトレーニング、エンターテインメント、または混合使用に焦点を当てているかどうかにかかわらず、商業用と住宅用の両方のセットアップにわたって物理的な機器が必要であることによって支持されています。ゴルフシミュレーター市場はスケールするためにハードウェアを必要としていますが、カテゴリーが成熟するにつれて、長期的な価値獲得においてハードウェアの役割はより決定的でなくなっています。購買者は今や、最初の設置後もアップデート、コンテンツの追加、およびアナリティクス機能を通じてシステムが有用であり続けることを期待しています。これが、サービスセグメントが2031年にかけて10.62%で成長すると予測されており、他のどの提供形態カテゴリーよりも速い理由です。

このシフトは、ゴルフシミュレーター市場における収益性についてのサプライヤーの考え方を変えています。Foresight Sportsはすでに重要なシミュレーション機能とアクセスレベルを年間サブスクリプションに結びつけており、ハードウェアの更新サイクルが遅くなっても、ブランドが継続的な収益を保護している方法を示しています。2026年後半に予定されているPremiereシミュレーションプラットフォームのリリースも、ソフトウェアのローンチが顧客の再エンゲージメントとインストールベースからのアップグレード需要を促進するモデルを指し示しています。実際には、これはゴルフシミュレーター産業で最も回復力のある企業が、ハードウェアを一度販売するが使用を何度も収益化する企業である可能性が高いことを意味します。また、プラットフォームを選択する事業者が、ローンチ精度やスクリーン品質だけでなく、ソフトウェアサポートの深さ、コンテンツロードマップ、およびエコシステムの信頼性をますます評価していることも意味します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:ポータビリティが現在を支配し、ビルトインシステムが明日を定義する

ポータブルシミュレーターは2025年に64.16%のシェアを占め、製品レベルでゴルフシミュレーター市場の明確な数量リーダーとなっています。その強みは、より低いセットアップ要件、通常の住宅スペースへのより良い適合性、および恒久的な構造変更にコミットできない小規模施設による採用のしやすさから来ています。したがって、ゴルフシミュレーター市場は、固定された商業ベイが唯一の現実的な選択肢であった場合よりも、エントリーおよびミドルレンジのレベルでより速く拡大しました。ポータブル製品はまた、購買者がより大型の密閉型環境に費用をかける前に、シミュレーターの使用が日常的な習慣になるかどうかをテストするためのリスクの低い方法を提供します。これが、ポータブル形式が最も没入型のエクスペリエンスを常に提供するわけではないにもかかわらず、現在のユニット需要を支配している理由を説明しています。

ビルトインシミュレーターは依然として最速成長の製品タイプであり、2031年にかけて11.37%のCAGRを示しており、その成長はプレミアム商業需要がどこに向かっているかについて多くを語っています。ゴルフシミュレーター市場では、標準化されたベイ、強力な視覚的没入感、およびグループ予約、コーチングセッション、イベントのための信頼性の高いスループットを求める施設からの関心が高まっています。これらの購買者は、ポータビリティよりも一貫性、リアリズム、およびブランド体験を重視しており、これがより高いコストと設置負担にもかかわらずビルトインシステムが地位を獲得している理由です。結果として、ポータブル製品がアクセスを広げ、ビルトインシステムがプレミアム商業モデルを定義するという二軌道構造が生まれます。時間の経過とともに、その差はさらに明確になる可能性があります。なぜなら、住宅用およびカジュアルユーザーは手頃な価格と利便性を優先することが多い一方で、商業事業者はリピートトラフィック、セッション価格設定、および顧客体験に焦点を当てるからです。

シミュレータータイプ別:フルスイングがリードし、VRが次のエンゲージメント層として台頭

フルスイングシミュレーターは2025年の市場の70.58%を占め、シミュレーター形式の中で最も強いポジションを持っています。そのリードは、完全なショットトラッキング、幅広いコースプレー、グループ競技、およびより馴染み深い使用パターンを通じて、真剣なゴルファーとエンターテインメント施設の両方にいかによく対応しているかを反映しています。ゴルフシミュレーター市場は依然としてこの形式に大きく依存しています。なぜなら、それが人々がゴルフ練習と屋内ゴルフエンターテインメントをどのように理解しているかに最も近く一致しているからです。シミュレーターと光学センサー形式は依然として関連性がありますが、ショートゲームの練習やフィッティングサポートなど、より狭い用途に対応する傾向があります。したがって、フルスイングセットアップは、多くの商業購買者がシミュレーターインフラにどれだけ資するかを決定する際の基準点であり続けます。

VRゴルフシミュレーターは2031年にかけて10.86%で成長しており、より小さなベースからでも最速成長の形式となっています。ゴルフシミュレーター市場は、VRが若いユーザー、ゲーム志向の消費者、およびローンチデータよりも没入感に引き付けられる可能性のある非ゴルファーにアピールできるため、VRから価値を引き出しています。TruGolfとDigital Legendsは2025年にE6 APEXプラットフォームでゴルフの伝説のAI駆動の再現を導入することでこの方向性に従い、パーソナリティ主導のコンテンツが従来の練習を超えてシミュレーターの使用を拡張できる方法を示しました。VRはまだ標準的なフルスイングセットアップに取って代わっていませんが、ゴルフシミュレーター市場に消費者エンゲージメントを広げる別の道を提供しています。ヘッドセットの快適性、視覚品質、および触覚サポートが向上するにつれて、VRは単なる目新しさの層ではなく、主流のシミュレーター使用に対するより強力な補完となる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:カメラシステムがリードし、AIアナリティクスが価値を再定義

カメラベースシステムは2025年の市場シェアの53.34%を占め、コアトラッキングアプローチの中で主要な技術となっています。その優位性は、住宅用と商業用の両方の環境にわたって、精度、手頃な価格、および設置の柔軟性の強力なバランスにあります。ゴルフシミュレーター市場は、コアパフォーマンスを大きく犠牲にすることなく、異なる部屋のレイアウトと価格帯で機能できる技術を評価してきました。レーダーシステムはプレミアムエンドで依然として重要であり、赤外線製品は依然として低コストユーザーにサービスを提供し、プロジェクション技術はほとんどのフルベイシステムの視覚的側面をサポートしています。これにより、カメラベース技術は置き換えることが難しい広い中間的なポジションを占めています。

AIアナリティクスは2031年にかけて12.03%という最速成長の技術セグメントであり、その成長はゴルフシミュレーター市場で価値がどこにシフトしているかを示しています。重要な変化は、ユーザーがシステムにデータを単に表示するのではなく解釈することをますます求めており、アナリティクス、トレーニングプロンプト、および適応型シミュレーション機能がより商業的に重要になっているということです。2026年1月に発表されたZen GolfのTrackManソリューションとの統合は、このロジックがどのように進化しているかを示しており、仮想コースの状況にリアルタイムで調整するアクティブテレインヒッティングサーフェスを備えています。この種の統合が重要なのは、屋内シミュレーションと屋外プレー条件のギャップを縮小するからであり、これはゴルフシミュレーター市場にとって最大の長期的課題の一つです。これらのシステムがデータ、リアリズム、および物理的フィードバックをより多く統合できるほど、プレミアムサプライヤーが維持できる価格決定力が高まる可能性があります。

エンドユーザー別:商業施設が収益を支え、住宅用が将来の成長を牽引

商業施設は2025年に51.56%のシェアを占め、ゴルフシミュレーター市場において収益ベースで最大のエンドユーザーセグメントとなっています。屋内ゴルフラウンジ、エンターテインメント施設、リゾート、および複合用途のホスピタリティサイトは、多くの有料ユーザーにわたってハードウェアコストを分散できるため、このリードを引き続き支持しています。ゴルフシミュレーター市場はこれらの施設を通じて意味のある規模を獲得しており、家庭用システムをまだ購入する準備ができていない新しい消費者に屋内ゴルフを紹介しています。NGFによると、商業施設事業者の77%がシミュレーターが顧客エンゲージメントと満足度を向上させたと考え、65%がシステムが新規顧客の獲得に役立ったと述べています。これは、商業購買者がシミュレーターを直接的な収益ツールとしてだけでなく、需要構築資産として見ることが多いことを確認しています。

住宅用ユーザーは依然として最速成長のエンドユーザーグループであり、2031年にかけて11.59%のCAGRを示しており、ゴルフシミュレーター市場における家庭用採用へのより広いシフトを示しています。これは若年層のコース外参加と密接に関連しており、2025年には18歳から34歳の米国成人700万人以上がコース外ゴルフ形式にのみ参加しており、カテゴリーにコース外プレーに慣れた消費者基盤を提供しています。したがって、ゴルフシミュレーター市場は将来の住宅用需要のために熱心な従来のゴルファーだけに依存しているわけではありません。教育機関、法人購買者、およびホスピタリティ施設も市場に深みを加えていますが、製品価格が吸収しやすくなるにつれてユニット量を拡大できるため、住宅用セグメントが際立っています。現在の採用パターンが続けば、住宅用需要は予測期間にわたってゴルフシミュレーター市場の顧客構成を再形成する主要な力の一つであり続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のゴルフシミュレーター市場シェアの40.87%を占め、現在の収益面で他の地域を大きくリードしています。この地域は、大規模なアクティブゴルファー基盤、ローンチモニター技術に対する消費者の強い親しみ、および屋内ゴルフを食事、飲料、コーチング、ソーシャルイベントとパッケージ化する方法をすでに理解している商業ネットワークから恩恵を受けています。NGFによると、2024年に米国で810万人がシミュレーターまたはスクリーンゴルフ形式を使用しており、5年前の360万人から増加しており、より多くの事業者が資本をコミットするにつれて施設普及率が2年以内に6.5%から10%~11%に移行する可能性があることを示しました。このインストールベースの勢いが重要なのは、より多くのリピートユーザーの露出を生み出し、それがゴルフシミュレーター市場におけるソフトウェア、メンバーシップ、レッスンパッケージ、およびコンテンツサブスクリプションの長期的な経済性を改善するからです。北米また、施設コンセプトのテスト場として重要であり続けており、事業者はそこで屋内ゴルフを通年商業的に持続可能にする練習、競技、およびホスピタリティの組み合わせを積極的に洗練させています。

欧州はゴルフシミュレーター市場にとって意味のあるが、より混在した地域であり続けています。なぜなら、要は天候、都市密度、既存のゴルフ文化、およびホスピタリティ主導の設置の役割によって形成されているからです。ドイツや英国などの市場は、コーチングのユースケースと商業施設形式の両方をサポートするため依然として重要であり、リゾート事業者や都市エンターテインメントコンセプトがより広いオファーの一部として屋内ゴルフを求める二次市場でも関心が高まっています。この地域の成長は依然として実際的な条件、特に屋外ゴルフへの限られた季節的アクセスをリピートの屋内使用に変える能力に結びついています。同時に、古い建物や都市部でのスペースの制限がフルベイの展開を遅らせる可能性があり、コンパクトでモジュール式のシステムが欧州のゴルフシミュレーター市場で引き続き重要であることを意味します。これにより、欧州は北米よりも選択的な採用パターンを持ちますが、投資する購買者はパフォーマンス、コーチング価値、またはプレミアムゲストエクスペリエンスを通じて価格設定を正当化できる明確に差別化されたシステムを求めることが多いことも意味します。

アジア太平洋はゴルフシミュレーター市場規模において最速成長地域であり、2031年にかけて10.83%の予測CAGRを示しており、そのペースは西洋市場とは異なる強みの組み合わせを反映しています。韓国はスクリーンゴルフの普及率と消費者の親しみという点で世界で最も確立されたシミュレーターエコシステムであり続け、日本は地域のスペース条件と使用習慣に適合したコンパクトでハイテクな屋内形式を引き続きサポートしています。中国は、大規模な都市市場が土地アクセスと環境制約が従来のコースの拡大を制限するシミュレーター主導のエンターテインメントをサポートできるため、別の機会の層を加えています。したがって、アジア太平洋のゴルフシミュレーター市場は、密集した都市生活、技術受容、およびコース外ゴルフの実用性を含む、一時的ではなく構造的な条件から恩恵を受けています。南米と中東・アフリカは採用曲線においてはるかに早い段階にありますが、アカデミー主導の成長とプレミアムホスピタリティの設置がゴルフシミュレーター市場の次の小規模だが商業的に重要な需要ポケットを開く可能性がある場所を示しているため、依然として関連性があります。

競合状況

ゴルフシミュレーター市場は適度に集中しており、GOLFZON、TrackMan、Revelyst、Foresight Sports、Full Swing Golf、およびTruGolfが製品標準、事業者の期待、およびプレミアム競争の方向性を形成するコアグループを形成しています。ゴルフシミュレーター市場のすべての部分を単一の企業が支配しているわけではありません。なぜなら、リーダーシップは施設規模、プロフェッショナルな信頼性、ソフトウェアの深さ、およびインストールベースの収益化にわたって分割されているからです。GOLFZONはそのプラットフォームの幅広さと、シミュレーターハードウェアをコンテンツ、施設形式、およびブランド化された商業体験と結びつける方法で際立っています。TrackManは、測定の信頼性とトレーニングの使用が最も重要なパフォーマン主導の設定において特に影響力があります。現在はより広いRevelyst Golf Technologyの傘下にあるForesight Sportsは、ソフトウェアの継続性とエコシステムの一貫性に強く取り組んでおり、これは継続的なプラットフォーム使用が最初のデバイス販売よりも価値が高くなっている市場において重要です。

ゴルフシミュレーター市場における戦略的行動は、技術スタックの管理、ブランド化された施設関係の拡大、およびより強力なソフトウェア維持モデルという3つのパターンにますます従っています。2025年のTroonによるシカゴエリアへの新しいGolfzon Social施設の発表は、屋内ゴルフがトレーニングツールとしてのみ販売されるのではなく、ホスピタリティ志向の施設形式に組み込まれている方法を示しました。2026年PGAショーで示されたZen GolfのTrackMan iOとの統合は、プレミアムサプライヤーが統合されたハードウェアとアクティブテレインレスポンスを通じてより現実的なパフォーマンス環境を作ろうとする別の道を強調しました。Foresight Sportsはまた、2026年PGAショーを利用してRevelyst Golf Technologyのアイデンティティの下でPremiereをプレビューし、プラットフォームの刷新とエコシステムの再設計がゴルフシミュレーター市場における主要な競争ツールになっていることを示しました。これらの動きは、主要企業がセンサー精度だけで競争しているのではなく、事業者と消費者が時間をかけて自社のエコシステム内にとどまる方法を形成しようとしていることを示しています。

競争圧力はまた、製品アクセスが向上し、ツアーグレードまたはアカデミーグレードのシステムほどブランドロイヤルティが固定されていないゴルフシミュレーター市場の中間および低価格帯でも高まっています。これが、ソフトウェアサポート、コンテンツアクセス、およびユーザーエクスペリエンスが非常に重要な理由です。なぜなら、継続的な関係を保持するサプライヤーは、基本的なハードウェアが比較しやすくなるにつれてマージンを保護する可能性が高いからです。2025年4月のSkyTrakによるForesight Sports搭載Course Playのロールアウトは有用な例であり、ハードウェアの提案を完全に再発明することなくオファーのソフトウェア側を強化したからです[3]出典:SkyTrak、「SkyTrakがForesight Sports搭載Course Playを開始」、SkyTrak、skytrakgolf.com。ゴルフシミュレーター市場では、購買者がデバイスを交換する準備ができていない場合でも、この種の動きが維持率と認識されるシステム価値を向上させるため重要です。今後数年間で、ハードウェア、ソフトウェア、コンテンツ、および施設の関連性を一つの一貫したオファーで結びつけることができる企業は、価格のみまたは生の測定パフォーマンスのみで競争する企業よりも有利なポジションにある可能性が高いです。

ゴルフシミュレーター産業のリーダー

GOLFZON Co., Ltd.

TrackMan A/S

Revelyst Inc.

Full Swing Golf, Inc.

TruGolf Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Zen Golfは2026年PGAマーチャンダイズショーにてSwing Stage 2.0とTrackMan iOのプロトタイプ統合を発表し、仮想フェアウェイの状況にリアルタイムで物理的な傾斜と勾配を自動調整するアクティブテレインヒッティングサーフェスを実演しました。両社はこれを同種初のシステムと説明し、TrackManのグローバル本社にあるTuxen Innovation Labで開発されたと述べました。

- 2026年1月:Revelyst Golf TechnologyがRevelyst CEOのEric Nymanが率いる単一ブランドの傘下にForesight Sports、Bushnell Golf、およびGolfLogixを統合し、2026年PGAマーチャンダイズショーでデビューしました。同社は再構築された物理エンジンと刷新されたUIを備えた次世代Foresightシミュレーションソフトウェア「Premiere」をプレビューし、2026年後半のリリースを予定しています。

- 2025年4月:SkyTrakはForesight Sports搭載Course Playを開始し、Foresight Sportsとの戦略的協力を通じてSkyTrakのシミュレーションソフトウェアエコシステムにペブルビーチゴルフリンクスを含む30のシミュレートコースを追加し、中間市場ソフトウェア層での競争力を強化しました。

世界のゴルフシミュレーター市場レポートの範囲

ゴルフシミュレーターは、ハードウェア、ソフトウェア、およびアナリティクスを使用して仮想ゲームプレー、トレーニング、およびパフォーマンス分析を提供することにより、現実世界のゴルフ体験を再現するテクノロジー対応システムです。ゴルフシミュレーター市場は、提供形態、製品タイプ、シミュレータータイプ、技術、エンドユーザー、および地域別にセグメント化されています。提供形態別では、市場にはハードウェア、ソフトウェア、およびサービスが含まれます。製品タイプに基づいて、市場はポータブル、ビルトイン、およびフリースタンディングシミュレーターにセグメント化されています。シミュレータータイプ別では、市場はフルスイングシミュレーター、VRゴルフシミュレーター、パッティングシミュレーター、および光学センサーシミュレーターをカバーしています。技術に基づいて、市場にはカメラベース、レーダーベース、赤外線、プロジェクション、およびAIアナリティクスが含まれます。エンドユーザー別では、市場は住宅用、商業施設、ゴルフアカデミーおよびトレーニングセンター、教育機関、ならびに法人およびホスピタリティ施設にセグメント化されています。地域別では、レポートは北米、欧州、アジア太平洋、南米、ならびに中東・アフリカをカバーしており、各地域の市場規模と予測が提供されています。ゴルフシミュレーター市場規模は、上記のすべてのセグメントについて米ドルで計算されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| ポータブルシミュレーター |

| ビルトインシミュレーター |

| フリースタンディングシミュレーター |

| フルスイングシミュレーター |

| VRゴルフシミュレーター |

| パッティングシミュレーター |

| 光学センサーシミュレーター |

| カメラベース技術 |

| レーダーベース技術 |

| 赤外線技術 |

| プロジェクション技術 |

| AIアナリティクス |

| 住宅用 |

| 商業施設 |

| ゴルフアカデミーおよびトレーニングセンター |

| 教育機関 |

| 法人およびホスピタリティ施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| アラブ首長国連邦 | |

| その他の中東・アフリカ |

| 提供形態別 | ハードウェア | |

| ソフトウェア | ||

| サービス | ||

| 製品イプ別 | ポータブルシミュレーター | |

| ビルトインシミュレーター | ||

| フリースタンディングシミュレーター | ||

| シミュレータータイプ別 | フルスイングシミュレーター | |

| VRゴルフシミュレーター | ||

| パッティングシミュレーター | ||

| 光学センサーシミュレーター | ||

| 技術別 | カメラベース技術 | |

| レーダーベース技術 | ||

| 赤外線技術 | ||

| プロジェクション技術 | ||

| AIアナリティクス | ||

| エンドユーザー別 | 住宅用 | |

| 商業施設 | ||

| ゴルフアカデミーおよびトレーニングセンター | ||

| 教育機関 | ||

| 法人およびホスピタリティ施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| アラブ首長国連邦 | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のゴルフシミュレーターの見通しは?

ゴルフシミュレーター市場は2025年の19.7億米ドルから2026年~2031年にかけて9.37%のCAGRで成長し、2031年までに33.5億米ドルに達すると予測されています。

現在の需要をリードしている製品カテゴリーはどれですか?

ポータブルシミュレーターは2025年に64.16%のシェアでリードしています。なぜなら、より多くの家庭や小規模施設に適合し、ビルトインシステムよりも構造工事が少なくて済むからです。

最も速く拡大している顧客グループはどれですか?

住宅用ユーザーは最速成長のエンドユーザーグループであり、2031年にかけて11.59%のCAGRを示しており、より広いコース外参加と家庭用の容易なエントリーポイントによって支持されています。

最も速く成長している地域はどこですか?

アジア太平洋は最速成長地域であり、2031年にかけて10.83%のCAGRを示しており、韓国の強いシミュレーター文化、日本のコンパクトな屋内需要、および中国の拡大する都市エンターテインメント形式によって支持されています。

最終更新日: