ゴールドジュエリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

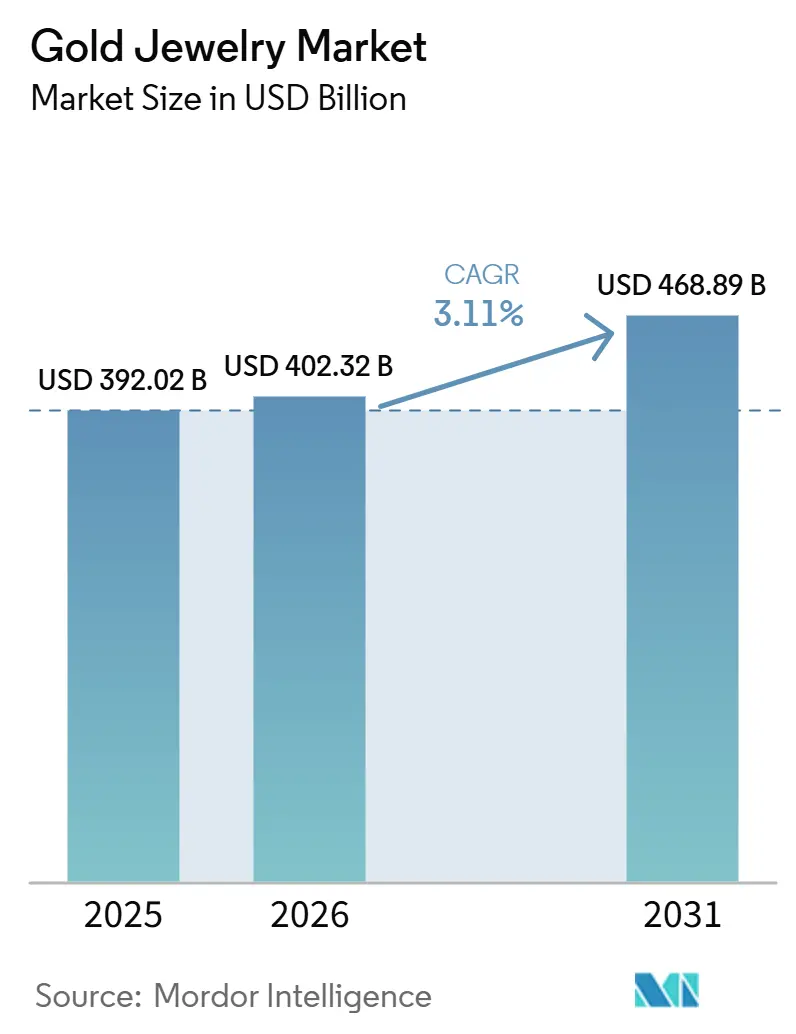

| 市場規模 (2026) | 402.32 十億米ドル |

| 市場規模 (2031) | 468.89 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゴールドジュエリー市場分析

ゴールドジュエリー市場規模は、2025年の3,920.2 ビリオン 米ドルから2026年には4,023.2 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 3.11%で成長して2031年には4,688.9 ビリオン 米ドルに達する見込みです。市場成長は、ゴールドジュエリーがファッションアクセサリーと長期的な価値保存資産の両方として独自のポジションを持つことによって牽引されており、儀式・贈答・投資・日常使用の各カテゴリーにわたって安定した需要を支えています。彫刻、モジュール式要素、象徴的なモチーフを取り入れたパーソナライズドジュエリーへの需要の高まりと相まって、軽量かつ現代的なデザインへの消費者の嗜好が高まっており、多様な消費者層における製品採用が拡大しています。3Dプリンティング、精密鋳造、AIを活用したジュエリーデザインなど、製造技術の継続的な革新により、ブランドは生産効率を向上させ素材の無駄を削減しながら、精巧なコレクションを展開することが可能となっています。

レポートの主要ポイント

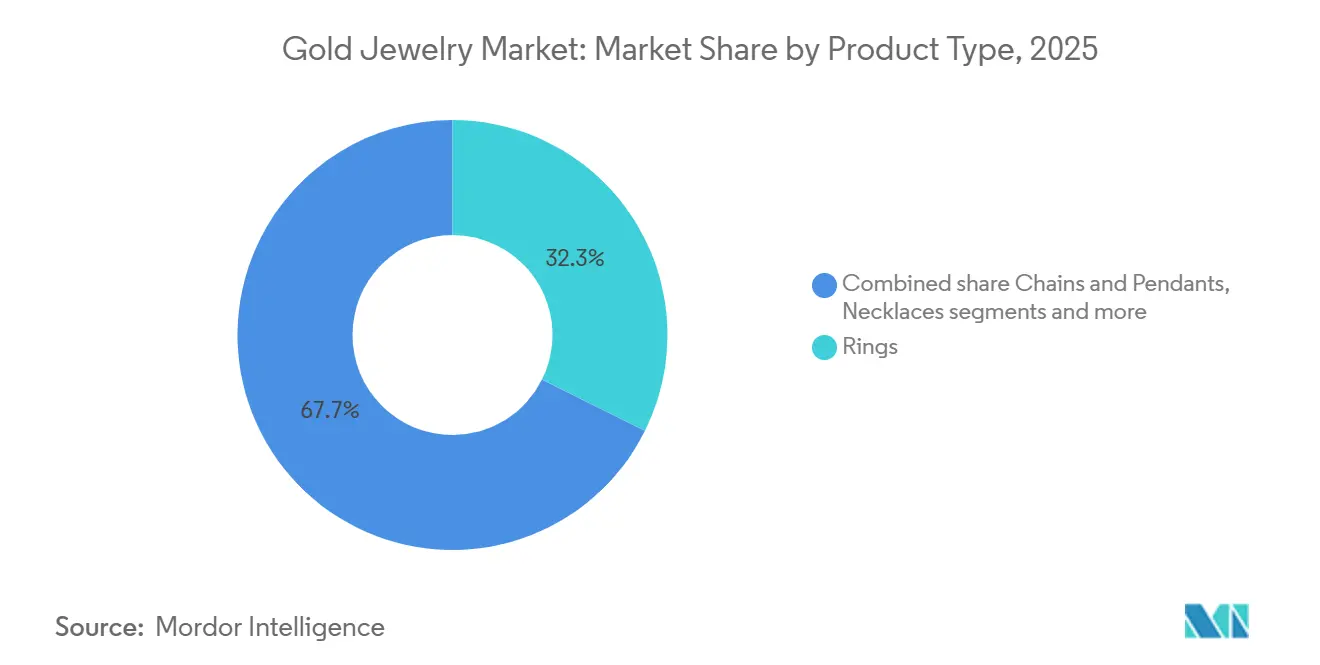

- 製品タイプ別では、リングが2025年に32.34%の収益シェアでトップとなり、チェーン・ペンダントは2031年にかけてCAGR 4.45%で拡大する見込みです。

- カラット・純度別では、22カラットジュエリーが2025年のゴールドジュエリー市場規模の47.23%を占め、18カラットジュエリーは2031年にかけてCAGR 3.81%で成長する見込みです。

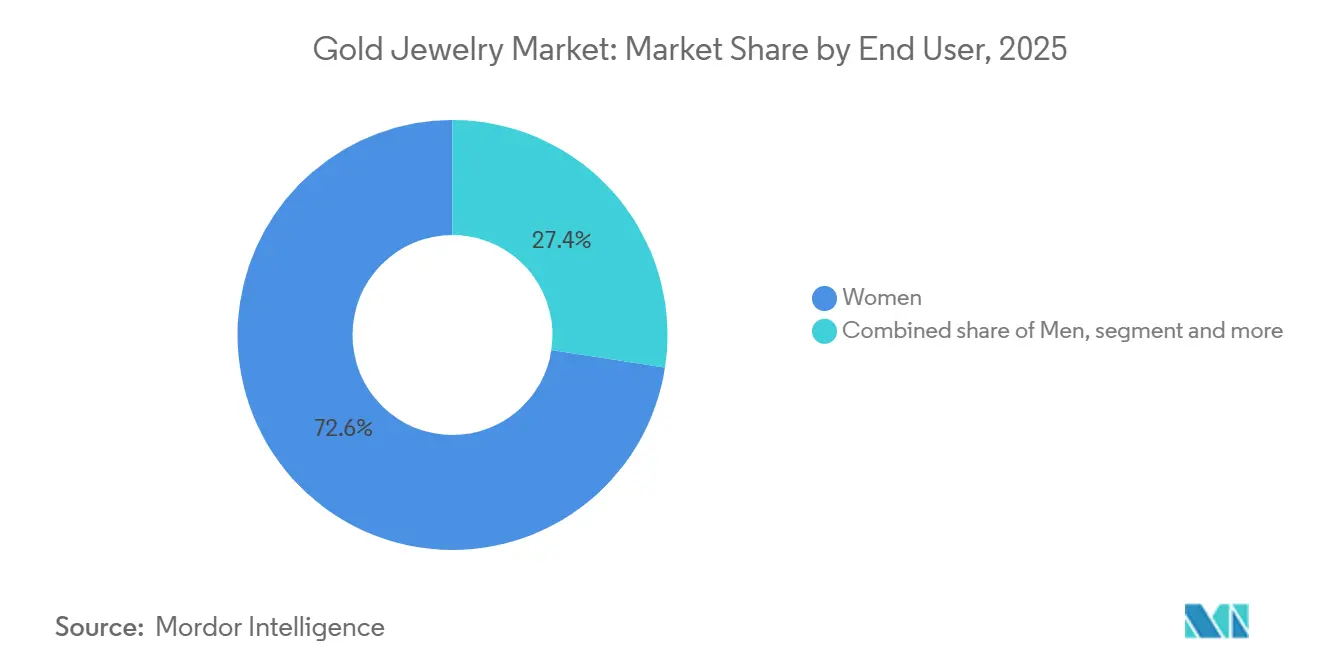

- エンドユーザー別では、女性が2025年の収益の73.24%を占め、男性は2031年にかけてCAGR 4.86%と最高の成長率を記録する見込みです。

- 流通チャネル別では、オフライン小売店が2025年に81.27%のシェアを保持し、オンライン小売店は2031年にかけてCAGR 5.23%で拡大する見込みです。

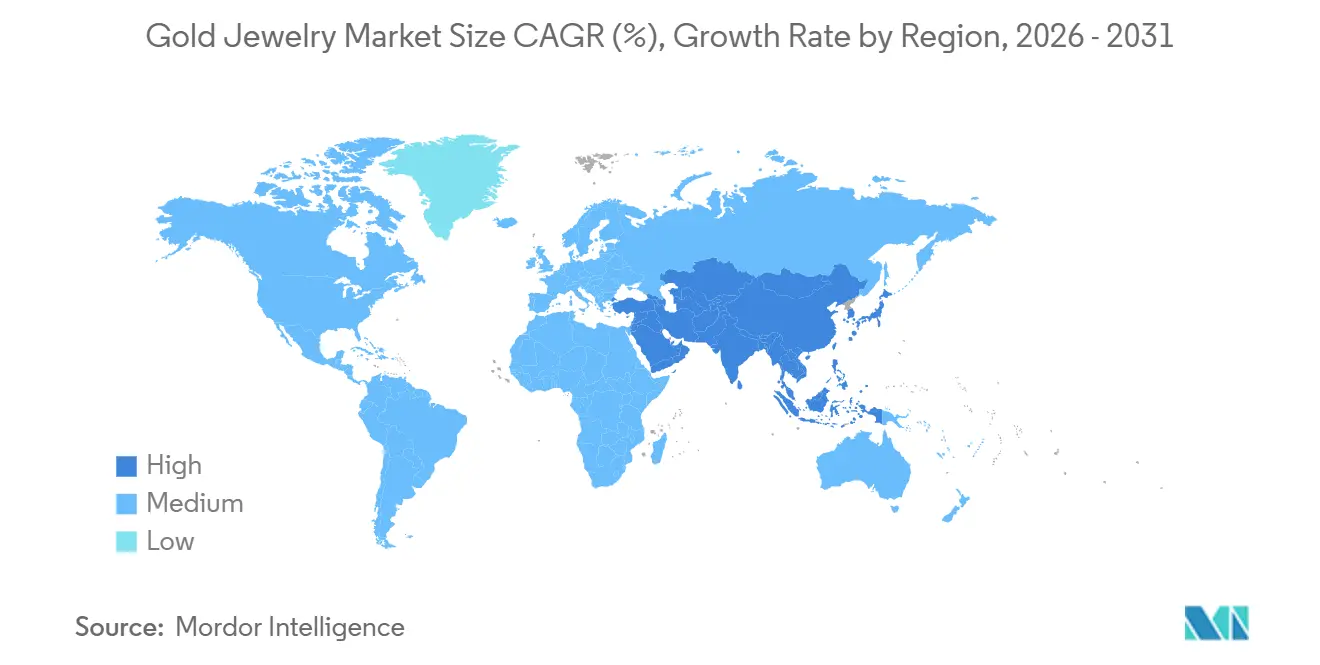

- 地域別では、アジア太平洋が2025年に46.73%のシェアを保持し、中東・アフリカは2031年にかけてCAGR 4.83%で長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のゴールドジュエリー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量かつ日常使用可能なゴールドジュエリーへの嗜好 | +0.5% | グローバル;アジア太平洋が主要需要拠点、南アジア・東南アジアで早期採用 | 短期(2年以内) |

| 倫理的に調達・責任ある生産のゴールドの採用拡大 | +0.4% | 北米・欧州が主要;アジア太平洋の主要都市市場への波及 | 長期(4年以上) |

| ブライダル・ウェディング・儀式用ジュエリーコレクションの人気 | +0.7% | アジア太平洋中心(インド、中国)、中東・アフリカ(サウジアラビア)、南米(ブラジル、コロンビア) | 短期(2年以内) |

| ゴールドジュエリーのデュアルパーパス資産としての役割(装飾と投資) | +0.6% | グローバル;正式な貯蓄手段が限られるアジア太平洋で最も高い強度 | 中期(2〜4年) |

| パーソナライズド・カスタマイズジュエリーへの需要 | +0.4% | 北米、欧州、都市部アジア太平洋(中国、韓国、日本) | 中期(2〜4年) |

| ジュエリーデザインと製造技術の革新 | +0.3% | グローバル;アジア太平洋・欧州の製造クラスターで早期商業採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量かつ日常使用可能なゴールドジュエリーへの嗜好

軽量で日常使用可能なゴールドジュエリーへの嗜好の高まりは、世界のゴールドジュエリー市場の重要なドライバーです。消費者はゴールドを結婚式や特別な機会のためだけに購入するのではなく、日常のワードローブに取り入れる方向へとシフトしています。快適性、汎用性、現代的な美学を兼ね備えたミニマリストなリング、繊細なチェーン、ペンダント、ブレスレット、イヤリングへの需要の高まりにより、メーカーは精密鋳造、中空構造、3Dデザインなどの高度な生産技術を用いて軽量コレクションを拡充しています。これらの技術により、より少ないゴールド含有量で精巧な職人技が実現可能となっています。市場はさらに、軽量ゴールド製品への消費者信頼を高める規制上の取り組みによっても支えられています。例えば、インド標準局(BIS)は2025年7月から9カラットゴールドを強制ホールマーキングカテゴリーに含めることを発表し、認定純度の選択肢を拡大するとともに、手頃な価格のホールマーク付きゴールドジュエリーの商業化を支援し、軽量日常使用コレクションのより広い採用を促進しています [1]出典:インド標準局(BIS)、「ホールマーキング」、bis.gov.in。

倫理的に調達・責任ある生産のゴールドの採用拡大

倫理的に調達・責任ある生産のゴールドの採用拡大は、消費者がファインジュエリーを購入する際にサステナビリティ、透明性、責任ある調達をますます重視するようになっているため、世界のゴールドジュエリー市場を牽引しています。ジュエリーメーカーはサプライチェーン全体のトレーサビリティを強化し、リサイクルゴールドを採用し、認定された責任ある採掘・精製事業者から貴金属を調達することで対応しています。これらの取り組みはブランドの信頼性を高め、進化する環境・社会・ガバナンス(ESG)への期待に応えながら、プレミアムジュエリーセグメントにおける製品の差別化を支援します。例えば、Chopardは責任あるジュエリー協議会(RJC)認定の精製業者からチェーン・オブ・カストディゴールドを調達し、完全なトレーサビリティと国際的に認められた責任ある調達基準への準拠を確保しています。こうした取り組みは消費者の信頼を強化し、倫理的に生産されたゴールドジュエリーの世界的な採用を加速させています。

ブライダル・ウェディング・儀式用ジュエリーコレクションの人気

ブライダル・ウェディング・儀式用ジュエリーコレクションの人気の高まりは、世界のゴールドジュエリー市場の主要ドライバーです。ゴールドは多くの地域において、婚礼の儀式、祭り、家族の祝い事において強い文化的・宗教的・象徴的な意義を持っています。消費者はしばしば家宝として受け継がれる精巧なブライダルセット、ネックレス、バングル、イヤリング、その他の伝統的な装飾品に多くの投資をしています。この需要に応えるため、ジュエリーメーカーは現代的な職人技、カスタマイズ可能なデザイン、伝統的な美学を保ちながら進化する消費者の嗜好に対応したコーディネートジュエリーセットを特徴とするブライダルコレクションを継続的に発表しています。デスティネーションウェディング、テーマ性のある式典、プレミアムブライダル体験へのトレンドの高まりは、高価値・デザイナーゴールドジュエリーの購入をさらに促進し、組織化された小売とラグジュアリージュエリーセグメントの両方にわたる市場成長を支えています。

ゴールドジュエリーのデュアルパーパス資産としての役割

ゴールドジュエリーは、着用可能なラグジュアリー製品と有形の価値保存手段の両方として機能し、世界のゴールドジュエリー市場の主要ドライバーとなっています。他の多くのジュエリーカテゴリーとは異なり、ゴールドジュエリーは本質的な価値を保ちながら転売、交換、担保として差し入れ、または世代を超えて受け継ぐことができる資産として広く認識されています。装飾と資産保全のこの組み合わせにより、消費者は個人使用だけでなく長期的な財務的安定と家族の遺産のためにもゴールドジュエリーを購入するよう促されています。インドや中国などの市場では、ゴールドジュエリーの購入は文化的・儀式的な伝統に深く根ざしており、純粋に財務的な動機を超えた需要をさらに強化しています。組織化されたジュエリー小売業者が提供する買い戻し、交換、ゴールドアップグレードプログラムは消費者の信頼をさらに強化し、伝統的・現代的なゴールドジュエリーコレクション全体にわたるリピート購入と持続的な需要を支ています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替ジュエリー素材との競争激化 | -0.5% | 北米・欧州が主要;都市部アジア太平洋(中国、韓国、日本)への波及 | 中期(2〜4年) |

| 偽造品・低純度ゴールド製品の蔓延 | -0.4% | アジア太平洋(インド、東南アジア)、中東・アフリカ | 短期(2年以内) |

| ジュエリー盗難・強盗・サプライチェーンセキュリティリスクの発生 | -0.2% | グローバル;南アジアと北米に集中 | 短期(2年以内) |

| ジュエリーレンタル・シェアリングプラットフォームへの嗜好の高まり | -0.2% | 北米、欧州、都市部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替ジュエリー素材との競争激化

代替ジュエリー素材との競争激化は、消費者がプラチナ、シルバー、チタン、ステンレス鋼、タングステン、セラミック、ラボグロウンダイヤモンドセッティングで作られた製品をますます探求するようになっているため、世界のゴールドジュエリー市場を抑制しています。これらの素材は独特の美学、耐久性、現代的なデザインを提供し、多くは日常使用に適しており、軽量・低メンテナンス・ファッション志向のジュエリーを求める消費者にアピールしています。ジュエリーメーカーも変化するスタイルの嗜好に対応するため、ミックスマテリアルや非ゴールドコレクションでポートフォリオを拡充しており、伝統的なゴールドジュエリーとの競争が激化しています。これらの代替品の人気の高まり、特に貴金属含有量よりもデザインの多様性とパーソナライゼーションを優先する若い消費者の間での人気は、いくつかの製品カテゴリーにわたる従来のゴールドジュエリーの成長ポテンシャルを制限しています。

偽造品・低純度ゴールド製品の蔓延

偽造品・低純度ゴールド製品の蔓延は、消費者の信頼を損ない、ブランドの評判を傷つけ、製品の真正性と純度に関する不確実性を生み出すため、世界のゴールドジュエリー市場に対する重大な抑制要因となっています。偽造ジュエリーや不正なホールマーキング慣行は消費者に財務的損失をもたらす一方、正規のメーカーや小売業者にとってはコンプライアンス、検査、認証コストを増大させます。これらの課題はまた、ジュエリーサプライチェーン全体にわたる規制監督の強化と追加の検証要件をもたらし、業界参加者の業務上の複雑性を高めています。例えば、米国税関・国境警備局(CBP)によると、2025年8月にルイビルのCBP職員が7,000点以上の偽造ラグジュアリージュエリーを含む貨物を差し押さえました [2]出典:米国税関・国境警備局(CBP)、「ルイビルCBPによる3,000万米ドル相当の偽造ジュエリー押収」、cbp.gov。これは世界市場に流入する偽造ジュエリーの規模の拡大を浮き彫りにし、より強力な認証とトレーサビリティ対策の必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リングがトップ、チェーン・ペンダントが日常需要の勢いを示す

リングは2025年の世界ゴールドジュエリー市場の32.34%を占め、最大の製品セグメントとなっています。これは主に、節目となる購入における役割と長年にわたる文化的意義によるものです。リングは婚約、結婚式、記念日、業式、その他の記念行事のために広く購入されており、安定した買い替えと贈答サイクルを生み出しているため、需要は一貫して強い状態を維持しています。このセグメントはまた、調整可能なサイジング、ミックスメタルの職人技、宝石の組み込み、カスタマイズ可能な彫刻によるパーソナライゼーションを高める継続的な製品革新からも恩恵を受けています。小売業者は定期的にシーズナルコレクションや限定デザインを発表し、リピート購入を促進し、伝統的な儀式的使用を超えて消費者基盤を拡大しています。

チェーン・ペンダントは2026年から2031年にかけて最も速いCAGRを記録すると予想されており、汎用性の高い日常ジュエリーへのファッション嗜好の進化によって牽引されています。場面特定の装飾品とは異なり、チェーン・ペンダントはその軽量な構造、レイヤリングの相性の良さ、伝統的・西洋的な服装の両方に合わせやすい特性から、日常のワードローブに取り入れられるケースが増えています。成長はさらに、イニシャル、宗教的モチーフ、誕生石、星座サイン、意味のあるチャームなど、感情的な愛着と贈答機会を生み出す象徴的・パーソナライズドペンダントの人気の高まりによっても支えられています。メーカーはまた、消費者が一本のチェーンを複数のペンダントデザインでカスタマイズできる交換可能なペンダントシステムとモジュール式コレクションを導入しており、製品の実用性を高め、時間をかけた追加購入を促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

カラット・純度別:22カラットが伝統を支え、18カラットが新たな顧客層を獲得

22カラットゴールドは2025年の世界ゴールドジュエリー市場の47.23%を占め、高いゴールド純度と実用的な耐久性のバランスにより支配的な地位を維持しています。このセグメントは、精巧な職人技に適しながらもゴールドの伝統的な外観と本質的な価値を保持するジュエリーへの強い消費者嗜好から恩恵を受けています。儀式、ブライダル、祭り、家宝ジュエリーコレクション全体にわたる広範な受け入れにより、メーカーは知覚価値を損なうことなく幅広いデザインを提供することが可能となっています。さらに、標準化されたホールマーキング慣行と純度認証に対する消費者意識の向上が22カラットジュエリーへの信頼を継続的に強化し、プレミアムゴールド装飾品の好まれる選択肢としての地位を確固たるものにしています。

18カラットセグメントは2026年から2031年にかけてCAGR 3.81%と最も速い成長率を記録すると予測されており、現代的でデザイン志向のジュエリーへの需要の高まりによって支えられています。その高い硬度により、メーカーは高純度ゴールドよりも優れた構造的強度を持つ軽量・石付き・精密加工のピースを製作することができ、現代のファッションコレクションに適しています。このセグメントはまた、合金組成が多様なカラーフィニッシュと革新的な美学を可能にするホワイトゴールドおよびローズゴールドジュエリーでの採用増加も見られます。消費者が日常使用のために耐久性と現代的なスタイリングを兼ね備えたジュエリーをますます求めるようになるにつれ、18カラットゴールドはプレミアムライフスタイルコレクションとデザイナージュエリーポートフォリオ全体でトラクションを獲得し続けています。

エンドユーザー別:女性がコア、男性が成長フロンティア

女性は2025年の世界ゴールドジュエリー市場の73.24%を占め、複数のライフステージとワードローブカテゴリーにわたるゴールドジュエリーの広範な使用により最大のシェアを維持しています。需要は、日常の必需品からブライダル、祭り、オフィスウェア、ラグジュアリーコレクションまで、女性向けに特別に設計された幅広い製品によって支えられています。ジュエリーブランドは、多様なファッション嗜好に対応するトレンド主導のコレクション、シーズナルローンチ、デザイナーコラボレーションを通じて女性向けポートフォリオを継続的に拡充しています。さらに、軽量デザイン、交換可能なジュエリーセット、現代的なスタイリングの入手可能性の向上が、伝統的な機会を超えたより頻繁な購入を促進し、このセグメントの市場リーダーシップを強化しています。

男性セグメントは2026年から2031年にかけてCAGR 4.86%と最も速い成長率を記録すると予測されており、ゴールドジュエリーがファッションおよびパーソナルスタイルアクセサリーとして受け入れられるようになっていることによって牽引されています。ミニマリストなチェーン、ブレスレット、シグネットリング、カフリンクス、ペンダントへの需要の高まりにより、メーカーは現代的な美学と控えめなデザインを特徴とする男性専用コレクションを開発するよう促されています。このセグメントはまた、プレミアムグルーミングとラグジュアリーライフスタイルトレンドの拡大からも恩恵を受けており、ブランドはプロフェッショナルおよびカジュアルウェアに適したジェンダー特定の製品ラインと現代的なデザインを導入しています。セレブリティファッションの影響と進化するスタイルの嗜好に支えられた、若い男性消費者の間でのパーソナライズドおよびステートメントジュエリーの採用増加が、このセグメントの成長をさらに加速させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

流通チャネル別:オフラインが支配、オンラインが加速

オフライン小売店は2025年の世界ゴールドジュエリー市場の81.27%を占め、ゴールドジュエリーの購入は通常、購入前に製品の検査、純度の確認、パーソナライズされた相談を必要とする高額取引を伴うため、支配的な地位を維持しています。消費者は引き続き実店舗を訪れて職人技、重量、フィット感、デザインを評価しながら、ホールマーク認証やリサイジング、修理、磨き、交換プログラムなどのアフターサービスを受けることを好んでいます。このセグメントはさらに、組織化されたジュエリー小売業者の積的なショールーム拡大戦略によっても支えられており、大都市、第2層都市、第3層都市全体でのアクセシビリティが向上しています。例えば、2026年3月までにKalyan Jewellersは507店舗のショールームを運営し、Malabar Gold & Diamondsは小売ネットワークを445店舗以上に拡大し、広範な実店舗プレゼンスを通じて顧客の信頼を強化し市場浸透を高めています。

オンライン小売店は2026年から2031年にかけてCAGR 5.23%と最も速い成長率を記録すると予測されており、デジタルコマースと顧客エンゲージメント技術の進歩によって牽引されています。ジュエリー小売業者は、店内購買体験を再現するために、バーチャル試着ソリューション、AIを活用した製品推薦、360度製品ビジュアライゼーション、ライブビデオ相談、安全なデジタル決済オプションをますます統合しています。豊富な製品カタログ、パーソナライズされたカスタマイゼーションツール、透明な純度認証、便利な自宅配送の利用可能性が、特に軽量・現代的なジュエリーコレクションにおけるオンライン採用を拡大しています。さらに、消費者がオンラインで閲覧し、デジタルで製品を予約し、柔軟なフルフィルメントオプションを通じて購入を完了できるオムニチャネル小売モデルの統合の進展が、オンラインゴールドジュエリー販売へのシフトを加速させています。

地域分析

アジア太平洋は2025年の世界ゴールドジュエリー市場の46.73%を占め、最大の地域市場としての地位を維持しています。これはゴールドへの強い文化的親和性、確立されたジュエリー生産クラスター、高度な職人技、広範な小売ネットワーク、国内消費と国際貿易の両方を支える継続的なデザイン革新によって牽引されています。中国とインドは主要な成長エンジンであり続けており、ゴールド所有の長年の伝統、ブライダルジュエリー需要、高純度ゴールド装飾品への強い嗜好によって支えられています。この地域はまた、大規模なゴールド精製とジュエリー製造能力を通じてグローバルサプライチェーンにおいて重要な役割を果たしています。世界ゴールド協議会によると、中国は2025年に約384.3トンのゴールドを生産し、原材料の入手可能性と下流のジュエリー生産における地域の地位を強化しています [3]出典:世界ゴールド協議会、「世界の鉱山生産量」、gold.org。

中東・アフリカは2026年から2031年にかけてCAGR 4.83%と最も速い成長率を記録すると予測されており、組織化されたジュエリー小売の拡大、観光主導のラグジュアリーショッピングの増加、高純度ゴールドジュエリーへの持続的な需要によって支えられています。成長はさらに、小売の近代化、ラグジュアリー小売の拡大、国際的なジュエリーブランドの参入拡大を促進するサウジアラビアのビジョン2030イニシアチブによっても支えられています。湾岸協力会議全体において、ゴールドジュエリーは結婚式、宗教的な祝い事、贈答の伝統において不可欠な役割を果たし続けており、22カラットコレクションへの強い需要を維持しています。サブサハラアフリカでは、ブランドジュエリー小売業者の拡大、小売インフラの改善、地域のジュエリー製造能力の向上が地域の成長見通しをさらに強化しています。

北米、欧州、南米は、進化する消費者嗜好と製品新を通じて世界のゴールドジュエリー市場に着実に貢献し続けています。北米では、オンライン小売の拡大、カスタマイゼーションサービス、プレミアムブランドコレクションに支えられた軽量・パーソナライズド・現代的なゴールドジュエリーへの需要が高まっています。欧州は、著名な職人技、デザイナーコレクション、地域全体の製品開発を再形成しているサステナブル・リサイクルゴールドの採用増加から恩恵を受け、ラグジュアリーゴールドジュエリーの主要拠点であり続けています。南米は、ジュエリー小売の近代化、ブランドコレクションの人気の高まり、日常使用可能なゴールドジュエリーへの嗜好の増加、および地域の国内ゴールド精製とジュエリー製造能力の成長を通じて、段階的な市場拡大を経験しています。

競合環境

世界のゴールドジュエリー市場は、大規模な多国籍ラグジュアリーブランド、垂直統合メーカー、組織化された小売チェーンが製品革新、小売拡大、純度保証、オムニチャネル戦略を通じて競争しています。Chow Tai Fook Jewellery Group Limited、Signet Jewelers Limited、Titan Company Limited、Rajesh Exports Limited、Lao Feng Xiang Co., Ltd.などの主要プレイヤーは、ブランドショールームネットワークの拡大、現代的・軽量コレクションの導入、ホールマーク認証慣行の強化、デジタル顧客エンゲージメントプラットフォームへの投資を通じて市場ポジションを強化し続けています。競争は価格だけでなく、デザインの差別化、顧客の信頼、カスタマイゼーション能力、オンラインとオフラインの販売チャネルの統合にますます集中しています。

メーカーは業務効率の向上と製品開発の加速のために高度なジュエリー生産技術をますます採用しています。AIを活用したジュエリーデザイン、自動化製造、3Dプリンティング、デジタル製品ビジュアライゼーションにより、企業は製品開発サイクルを短縮しながら大規模なパーソナライズドコレクションを提供することが可能となっています。AIを活用した大量カスタマイゼーションインフラは、パーソナライズドゴールドジュエリーに関連する業務上の障壁を低減し、メーカーがラグジュアリー以外の価格帯でカスタマイズされた彫刻、モジュール式デザイン、受注生産コレクションを提供できるようにしています。トレーサビリティ技術、デジタルホールマーク検証、責任あるゴールド調達への投資も、透明性に対する消費者需要が高まり続ける中で重要な競争上の差別化要因となっています。

競合環境は、確立された実店舗ジュエリーブランドが比較的十分に進出していない中間市場デジタル小売セグメントに機会を提供しています。eコマース、バーチャル試着ソリューション、AIベースのスタイリング推薦、オムニチャネルフルフィルメントモデルの採用拡大により、確立されたプレイヤーと新興ブランドの両方が従来のショールーム主導の販売を超えて拡大することが可能となっています。デジタルファーストの顧客体験と効率的なカスタマイゼーション能力、認定された製品の真正性、ジャイルなデザイン革新をうまく組み合わせた企業は、世界のゴールドジュエリー市場が進化し続ける中で競争上のポジションを強化することが期待されています。

ゴールドジュエリー業界のリーダー企業

Chow Tai Fook Jewellery Group Limited

Signet Jewelers Limited

Titan Company Limited

Rajesh Exports Limited

Lao Feng Xiang Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年7月:Dhirsonsは、個人的な節目や日常の機会にファインジュエリーを求める若い消費者をターゲットとした軽量の14Kおよび18Kゴールドジュエリーコレクション「AAROH」を発表しました。

- 2026年3月:Jos Alukkasは、mirrARとのパートナーシップにより開発された拡張現実(AR)ベースのバーチャル試着機能をオンラインストアに導入しました。この機能により、顧客はデバイスのカメラを使用してネックレス、イヤリング、バングル、リングなどのジュエリー製品をバーチャルに試着することができます。

- 2025年7月:Arjun Jewellersはジャムナガルに新しいゴールドジュエリーショールームをオープンしました。このショールームは、伝統的なデザインと現代的なスタイルを組み合わせた手工芸の現代的なゴールド装飾品のラインナップを提供しています。

世界のゴールドジュエリー市場レポートの調査範囲

ゴールドジュエリーとは、リング、ネックレス、イヤリングなどの個人用装飾品を指し、しばしば富、威信、文化的遺産の象徴として機能します。ゴールドジュエリー市場は製品タイプ、カラット・純度、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はリング、ネックレス、イヤリング、ブレスレット、チェーン・ペンダント、その他の製品タイプにセグメント化されています。カラット・純度に基づき、市場は24カラット、22カラット、18カラット、その他にセグメント化されています。エンドユーザーに基づき、市場は男性、女性、子供にセグメント化されています。流通チャネルに基づき、市場はオフライン小売店とオンライン小売店にセグメント化されています。地域に基づき、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいて行われています。

| リング |

| ネックレス |

| イヤリング |

| ブレスレット |

| チェーン・ペンダント |

| その他の製品タイプ |

| 24カラット |

| 22カラット |

| 18カラット |

| その他 |

| 男性 |

| 女性 |

| 子供 |

| オフライン小売店 |

| オンライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | リング | |

| ネックレス | ||

| イヤリング | ||

| ブレスレット | ||

| チェーン・ペンダント | ||

| その他の製品タイプ | ||

| カラット・純度別 | 24カラット | |

| 22カラット | ||

| 18カラット | ||

| その他 | ||

| エンドユーザー別 | 男性 | |

| 女性 | ||

| 子供 | ||

| 流通チャネル別 | オフライン小売店 | |

| オンライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のゴールドジュエリー市場の予測値は?

ゴールドジュエリー市場は2026年の4,023.2 ビリオン 米ドルから CAGR 3.11%で成長し、2031年までに4,688.9 ビリオン 米ドルに達すると予測されています。

ジュエリーの販売量が減少しているにもかかわらず、市場価値が上昇しているのはなぜですか?

2025年、世界のジュエリー消費量は1,542.3トンに減少しましたが、ゴールド価格の上昇により1購入あたりの支出が増加したため、需要額は1,720 ビリオン 米ドルに上昇しました。

世界のゴールドジュエリー需要をリードする製品カテゴリーはどれですか?

リングは2025年に32.34%のシェアでトップとなり、ブライダル需要、贈答用途、幅広い価格帯へのアクセスしやすさによって支えられています。

ゴールドジュエリー販売において最も速く成長しているチャネルはどれですか?

オンライン小売店は2025年にオフライン店舗が依然として81.3%のシェアを保持しているにもかかわらず、2031年にかけてCAGR 5.23%で成長すると予測されています。

最終更新日: