GM2ガングリオシドーシス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

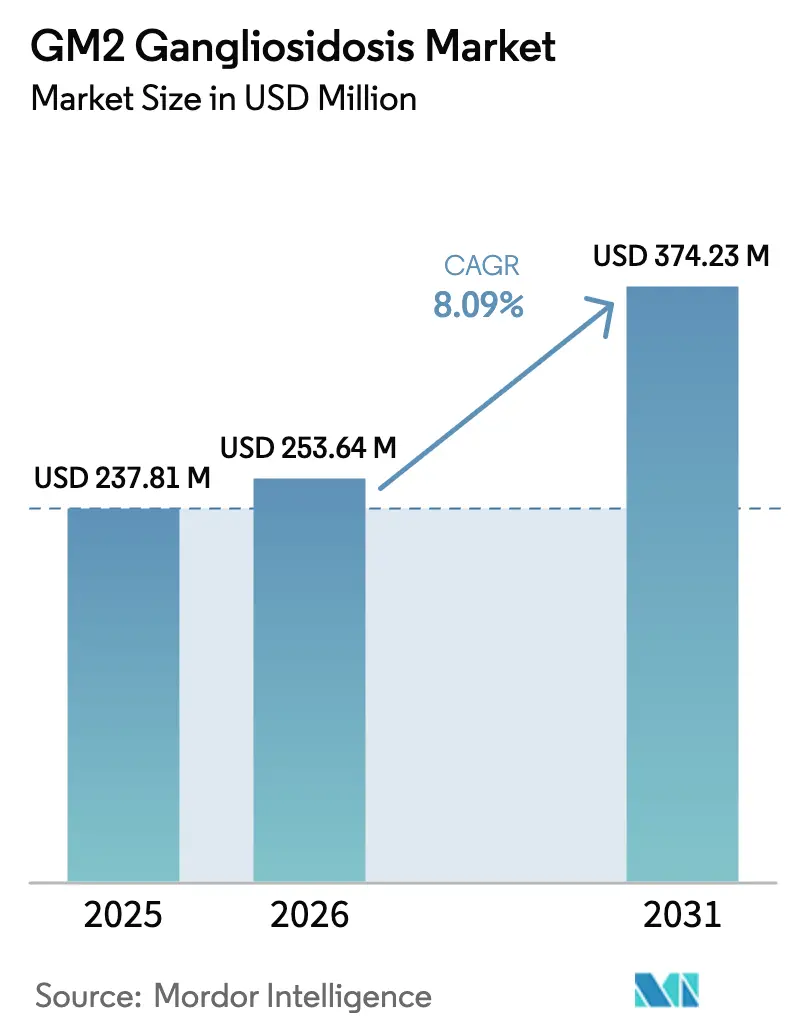

| 市場規模 (2026) | 253.64 百万米ドル |

| 市場規模 (2031) | 374.23 百万米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

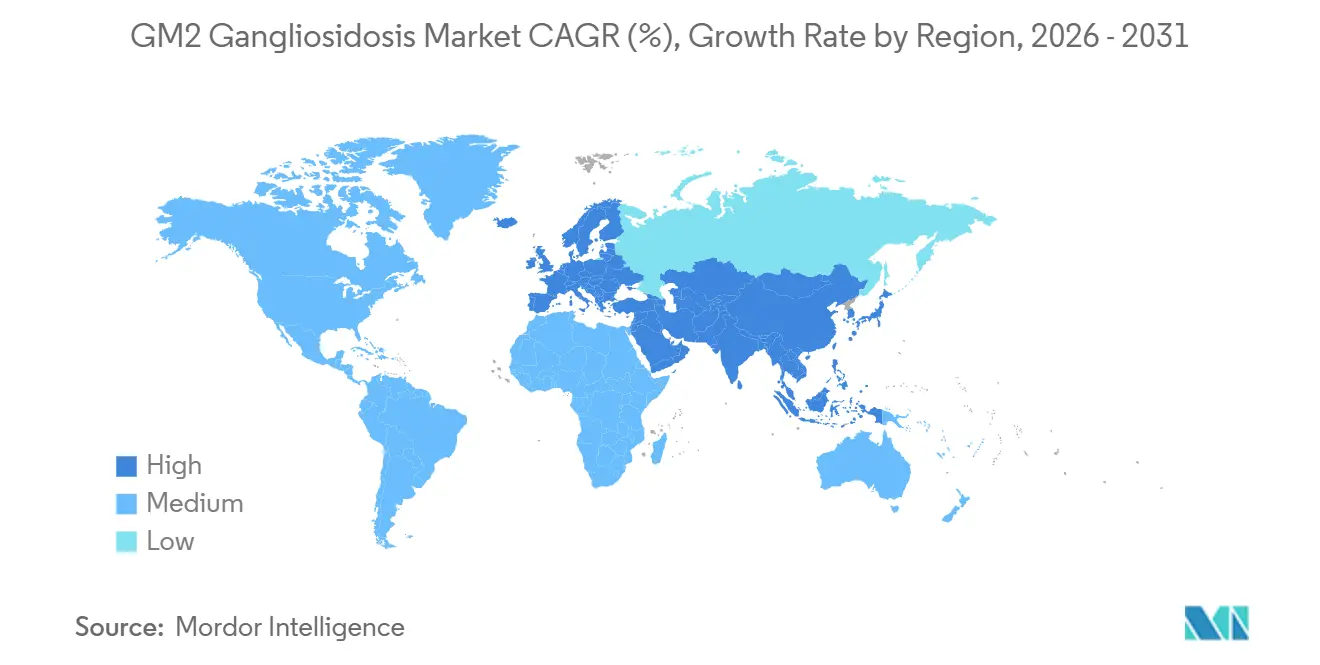

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

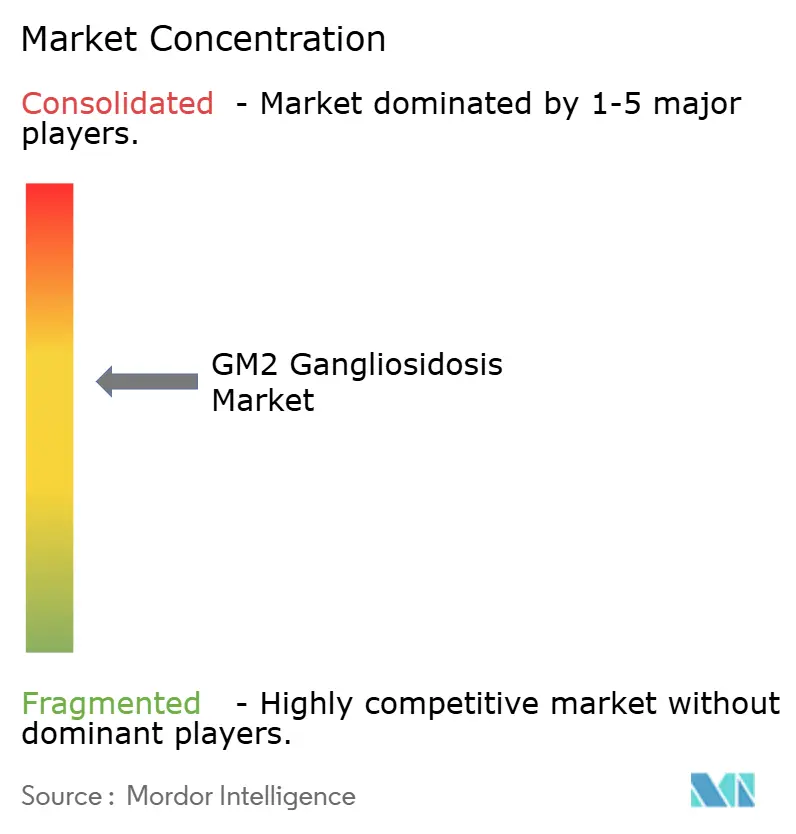

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGM2ガングリオシドーシス市場分析

GM2ガングリオシドーシス市場規模は2026年にUSD 2億5,364万と推定され、2025年のUSD 2億3,781万から成長し、2026年から2031年にかけてCAGR 8.09%でUSD 3億7,423万に達する見通しです。

この軌跡を支える三つの力があります。血液脳関門透過性遺伝子治療ベクターにおける急速なイノベーション、超希少リソソーム疾患に対する承認タイムラインを短縮する規制経路、そして診断を症状発現前の段階に移行させる新生児スクリーニング義務化です。遺伝子治療はすでに2025年の治療収益の54.13%を占めていますが、経口薬理学的シャペロン療法はウイルスベクターの高用量製造負担を回避できるため、加速的な普及が見込まれています。2025年の両側視床および脳脊髄液注入試験の臨床データにより、用量依存的な酵素回復が確認されましたが、有効性を維持するためには免疫管理が依然として不可欠です。[1]Xue-Li Chen、「GM2ガングリオシドーシスに対するフェーズ1/2デュアルベクターrAAVrh8試験」、Nature Medicine、nature.com 高力価製造への新規投資、優先審査バウチャー、早期アクセス制度が相まって、GM2ガングリオシドーシス市場の商業的な成長余地を広げる一方、基質減少療法における空白領域が新規参入者を引き付けています。[2]Peter Marks、「希少小児疾患優先審査バウチャープログラム」、米国食品医薬品局、fda.gov

主要レポートのポイント

- 治療モダリティ別では、遺伝子治療が2025年のGM2ガングリオシドーシス市場シェアの54.13%を占めてリードしており、薬理学的シャペロン療法は2031年にかけてCAGR 11.46%で拡大すると予測されています。

- 疾患タイプ別では、テイ・サックス病が2025年の収益の61.67%を占め、ABバリアントサブタイプは2031年にかけてCAGR 11.84%で成長すると予測されています。

- 投与経路別では、髄腔内投与が2025年のGM2ガングリオシドーシス市場シェアの47.26%を占め、脳内投与は2031年にかけてCAGR 12.24%で進展しています。

- エンドユーザー別では、病院が2025年のGM2ガングリオシドーシス市場シェアの52.66%を保有し、研究・学術機関がCAGR 10.63%で最も速い成長を記録しています。

- 地域別では、北米が2025年のGM2ガングリオシドーシス市場シェアの39.53%を維持し、アジア太平洋地域がCAGR 10.02%で最も高い地域成長を示すと予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のGM2ガングリオシドーシス市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 遺伝子治療ベクターの進歩 | +2.1% | グローバル | 中期(2〜4年) |

| オーファンドラッグインセンティブおよび 優先審査バウチャー | +1.3% | 北米、EU5、日本 | 短期(2年以内) |

| 新生児スクリーニング義務化の拡大 | +1.5% | 北米、一部EU、 オーストラリア | 長期(4年以上) |

| CRISPR編集HSC体外プログラム | +0.9% | 北米、EU5 | 長期(4年以上) |

| 国境を越えた早期アクセス制度 | +0.7% | EU5 | 短期(2年以内) |

| 血液脳関門透過性基質減少 低分子化合物 | +1.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GM2ガングリオシドーシスを標的とした遺伝子治療ベクターの進歩

HEXAとHEXBの両方を送達するバイシストロニックAAV9コンストラクトにより、サンドホフマウスの生存期間が4ヶ月から18ヶ月に延長され、運動スコアが正常化し、大脳皮質および小脳全体でのGM2蓄積が抑制されました。[3]Andrés F. Leal、「GM2ガングリオシドーシス:臨床的特徴、病態生理学的側面、および現在の治療法」、International Journal of Molecular Sciences、mdpi.com JCR Pharmaceuticalsは、中枢神経系への取り込みと全身分布のバランスを取り、前臨床モデルでの注入反応を軽減するトランスフェリン受容体標的型組換えβ-ヘキソサミニダーゼAであるJR-479を開発しました。2025年のフェーズ1/2デュアルベクターrAAVrh8試験では、両側視床注射および脳脊髄液注入によりベクターを投与し、標的領域で野生型酵素活性の最大80%を回復させましたが、一過性の髄膜炎がコルチコステロイドおよびリツキシマブの予防投与を必要としました。NIHの科学者らは、HEXA c.533G>A変異に対するアデニン塩基編集を最小限のオフターゲット編集で報告し、二本鎖切断を回避する精密療法への道を開きました。これらの進歩は総合的に翻訳サイクルを短縮し、GM2ガングリオシドーシス市場の予測成長に2.1パーセントポイントを加算します。

オーファンドラッグインセンティブと優先審査バウチャー

2020年から2025年の間に、FDAはGM2を標的とした治療法に対して複数のオーファン指定を付与し、7年間の独占権、臨床試験税額控除、および後期試験コストを約30%削減するPDUFA手数料免除を与えました。希少小児疾患バウチャーはUSD 8,000万〜1億1,000万で転売され、資本支出を相殺し、ベンチャー投資を呼び込みます。EMAのPRIMEおよび日本のSAKIGAKEプログラムは、強化された科学的助言と短縮された審査期間を提供し、商業的な上市を2〜18ヶ月前倒しにします。これらの複合的なレバーは、GM2ガングリオシドーシス市場のリスクを低減することでCAGRに1.3パーセントポイントを加算します。

リソソーム疾患に対する新生児スクリーニング義務化の拡大

HRSAは2025年に2つのリソソーム蓄積症を推奨統一スクリーニングパネルに追加し、GM2スクリーニングが4年以内に続く可能性を示しました。CDCの分子評価チームは、タンデム質量分析法およびシーケンシングワークフローについて州立研究所を訓練し、技術的な準備態勢を整えています。早期発見により治療を症状発現前の段階に移行させることができ、生後3ヶ月以内に遺伝子治療を施した場合に生存期間が4倍延長されることが前臨床データで示されています。オーストラリアのポンペ病およびファブリー病に対する州全体のパネルは運用上の実現可能性と支払者の受容性を証明し、CAGRへの1.5パーセントポイントの押し上げを強化しています。

IND段階に入るCRISPR編集HSC体外プログラム

2024年のFDAによるLenmedlyの承認は、リソソーム疾患に対する自家レンチウイルス矯正を検証し、将来の体外アプローチに対する償還ベンチマークを設定しました。塩基編集プラットフォームは、患者線維芽細胞においてHEXA c.533G>Aに対して43%の矯正効率を達成し、インデル率は2%未満でした。体外ワークフローは既存の抗AAV抗体を回避しますが、製造は患者固有であり、コストはスロットあたりUSD 50万を超え、スループットはサイトあたり年間平均80名の患者です。これらの要因は、GM2ガングリオシドーシス市場における治療ツールボックスを拡大することでCAGRに0.9パーセントポイントを寄与します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 商業的ROIを制限する 超低有病率 | –1.8% | グローバル | 長期(4年以上) |

| 中枢神経系遺伝子ベクター送達の 高コストと複雑性 | –1.2% | グローバル | 中期(2〜4年) |

| 高力価AAV血清型の 製造ボトルネック | –0.9% | 北米、EU5 | 短期(2年以内) |

| 生体内遺伝子編集に関する 規制上の不確実性 | –0.6% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業的ROIを制限する超低有病率

乳児型テイ・サックス病の発生率は米国出生10万人あたり約1人であり、年間40件未満の新規症例に相当します。USD 210万の一回払い価格でも、年間収益はUSD 1億に達するのに対し、開発費用はUSD 15億〜20億に上り、内部収益率を低下させ、資本をより大きな希少疾患セグメントに向けさせます。この制約はGM2ガングリオシドーシス市場の予測CAGRから1.8パーセントポイントを削減します。

中枢神経系遺伝子ベクター送達の高コストと複雑性

髄腔内注入には、専門的な神経外科施設、腰椎穿刺またはオンマヤリザーバーの設置、および薬剤だけで患者あたりUSD 3万〜4万のコストがかかる免疫抑制が必要です。脳内定位送達には、USD 20万のデバイスおよび手術室費用が加わり、処置時間が6時間に延長されます。これらのハードルは、GM2ガングリオシドーシス市場において大規模に治療を提供できる施設が限られているため、成長からCAGRの1.2パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:遺伝子治療がリード、シャペロン療法が加速

遺伝子治療は2025年のGM2ガングリオシドーシス市場シェアの54.13%を生み出し、髄腔内AAV9プログラムのファーストムーバーとしての地位と検証済みの償還先例を反映しています。薬理学的シャペロン療法によるGM2ガングリオシドーシス市場規模への貢献は小さいものの、NCGC326のような非阻害性分子が血液脳関門透過性と経口の利便性を兼ね備えているため、CAGR 11.46%で最も速く成長しています。酵素補充療法は拡散の限界に直面していますが、J-Brain Cargoフュージョンがそのギャップを埋める可能性があり、ミグルスタットなどの基質減少剤はウイルスベクターを受けられない患者の補助療法として機能します。

幹細胞移植は依然として研究段階にあり、体外レンチウイルス矯正はサンドホフマウスの生存を改善しましたが、ヒトでは生着率にばらつきがあります。一回限りの遺伝子治療と慢性的な経口維持療法の戦略的な組み合わせが、GM2ガングリオシドーシス市場の成熟に伴い将来のモダリティミックスを定義する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

疾患タイプ別:テイ・サックスが優勢、ABバリアントが勢いを増す

テイ・サックス病は、アシュケナージ系ユダヤ人集団における集中的な有病率と確立された保因者検査プログラムにより、2025年の収益の61.67%を占めました。サンドホフ病がこれに続き、末梢臓器の関与により複雑化しています。ABバリアントGM2ガングリオシドーシスは、次世代シーケンシングが非典型的テイ・サックスと分類されていた症例を再分類するにつれて、CAGR 11.84%で成長しています。

HEXA塩基編集からGM2A遺伝子付加に至る精密医療の進歩は、これらのサブタイプのニーズに合致しています。新生児パネルが拡大するにつれて、GM2ガングリオシドーシス市場規模のミックスは早期発症型に傾き、症状発現前投与から最も恩恵を受ける治療法への需要を高めると予想されます。

投与経路別:髄腔内投与が依然リード、脳内投与が急増

髄腔内注入は、小児神経科医が腰椎アクセスとオンマヤリザーバーを好むため、2025年のGM2ガングリオシドーシス市場規模の47.26%を維持しました。脳内投与は、標的組織で野生型酵素レベルの80%に達した視床送達データに後押しされ、CAGR 12.24%で成長しています。

静脈内トロイの木馬フュージョンタンパク質は、ヒト試験で霊長類で見られた20倍の取り込みが確認されれば、アクセスを拡大する可能性があり、経口投与は基質減少療法およびシャペロン療法に限定されています。視床注射と脳脊髄液注入を組み合わせたハイブリッドアプローチは、GM2ガングリオシドーシス市場の進化に伴い、分布と用量効率のバランスを取ることを目指しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:学術機関が病院を上回る

病院は、症状のある患者が多職種によるサポートを必要とするため、2025年のGM2ガングリオシドーシス市場シェアの52.66%を保有しました。研究・学術機関は、試験センターおよびベクター製造ハブとして機能し、外来遺伝子治療投与を平均販売価格プラス6%で償還するCMS支払コードの支援を受け、CAGR 10.63%で成長しています。

専門クリニックは慢性的な経口療法を担当しますが、神経外科的能力が不足しており、皮下酵素製剤が成熟すれば在宅ケアの採用が増加するでしょう。したがって、学術施設における製造とフォローアップの集中は継続し、GM2ガングリオシドーシス市場におけるケア提供を再形成するでしょう。

地域分析

北米は2025年のGM2ガングリオシドーシス市場収益の39.53%を生み出しました。米国の学術センターは遺伝子治療試験の大部分を実施しており、独立したCMS支払コードが病院にクリーンルーム設備の追加を促しています。HRSAの進化する新生児スクリーニングリストは、4年以内に診断症例を60%増加させ、GM2ガングリオシドーシス市場をさらに拡大させる可能性があります。

欧州が2位にランクされました。フランス、ドイツ、英国はそれぞれ早期アクセス制度を採用しており、フェーズ2の結果と実臨床使用の間のギャップを短縮しています。法定保険者は人道的使用規定の下で治験的治療を償還しており、このアプローチが収益獲得を加速させています。

アジア太平洋地域は2031年にかけてCAGR 10.02%で最も速い成長を示しています。日本のSAKIGAKEパスウェイと韓国のアウトカムベースの償還合意が参入障壁を低下させ、中国の2024年遺伝子治療ガイドラインとゾルゲンスマおよびヘムゲニクスの早期承認が規制上の勢いを確認しています。オーストラリアの州全体のリソソームパネルは運用上の展開を検証し、インドの新興卓越センターが将来の臨床参加の舞台を整えています。

中東・アフリカおよび南米は、限られた神経外科インフラと治療価格をUSD 50万未満に制限する償還制約のため、最小の貢献者にとどまっています。国内の能力が成熟するまで、北米または欧州への国境を越えた紹介が続き、これらの地域のGM2ガングリオシドーシス市場に相当な空白領域を残しています。

競合環境

GM2ガングリオシドーシス市場は、18社がプロファイルされており、中程度に集中しています。NovartisやBioMarinのような多国籍企業はエンドツーエンドの製造施設を運営し、アセットライトのイノベーターはLonzaやCatalentなどのCDMOにベクター供給をアウトソーシングしています。2024年10月のRocheによるPoseida Therapeuticsの15億ドルの買収は、希少疾患フランチャイズを拡大できる非ウイルスプラットフォームに対する大手製薬会社の意欲を示しています。

ベクターエンジニアリング競争は、新規AAV9カプシド、AAV-DJなどの血清型、および既存抗体を回避して反復投与を可能にする脂質ナノ粒子を中心に展開されています。2024年3月のLenmedlyの承認などの規制先例は、明確なガイダンスを持つ体外アプローチを支持し、生体内編集は長期フォローアップ義務に直面しています。

戦略的ライセンス、長期製造契約、優先審査バウチャーの収益化が資金の流れを形成しています。投与が生涯の早期に移行し、支払者モデルが成熟するにつれて、スケーラブルな生産と精密ゲノムツールを組み合わせた企業がGM2ガングリオシドーシス市場でシェアを獲得する立場にあります。

GM2ガングリオシドーシス業界リーダー

Sio Gene Therapies

Taysha Gene Therapies

REGENXBIO

Passage Bio

Neurogene Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:NIHの研究者らが患者由来線維芽細胞においてHEXA c.533G>A変異を矯正するためにアデニン塩基編集を適用し、最小限のインデルで高いオンターゲット効率を達成しました

- 2024年11月:RocheがPoseida Therapeuticsを15億ドルで買収し、体外矯正プログラムに関連する非ウイルス送達およびCAR-T製造の専門知識を追加しました

- 2024年3月:FDAがメタクロマチックロイコジストロフィーに対する自家レンチウイルス幹細胞遺伝子治療であるLenmedlyを承認し、リソソーム適応症に対する体外ワークフローを検証しました

世界のGM2ガングリオシドーシス市場レポートの範囲

GM2ガングリオシドーシスは、常染色体劣性代謝異常から生じる希少かつ致死的な疾患です。その核心は、酵素ベータ-ヘキソサミニダーゼの欠乏です。この欠乏により、ニューロン内にGM2ガングリオシドが毒性的に蓄積し、脳と脊髄の両方の神経細胞を進行性に損傷します。

GM2ガングリオシドーシス市場レポートは、治療モダリティ、疾患タイプ、投与経路、エンドユーザー、地域別にセグメント化されています。治療モダリティ別では、市場は遺伝子治療、酵素補充療法、基質減少療法、薬理学的シャペロン療法、幹細胞移植にセグメント化されています。疾患タイプ別では、市場はテイ・サックス病、サンドホフ病、ABバリアントGM2にセグメント化されています。投与経路別では、市場は髄腔内、静脈内、脳内、経口にセグメント化されています。エンドユーザー別では、市場は病院、専門クリニック、研究・学術機関、在宅ケア施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。市場予測は金額(USD)ベースで提供されます。

| 遺伝子治療 |

| 酵素補充療法 |

| 基質減少療法 |

| 薬理学的シャペロン療法 |

| 幹細胞移植 |

| テイ・サックス病 |

| サンドホフ病 |

| ABバリアントGM2 |

| 髄腔内 |

| 静脈内 |

| 脳内 |

| 経口 |

| 病院 |

| 専門クリニック |

| 研究・学術機関 |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 遺伝子治療 | |

| 酵素補充療法 | ||

| 基質減少療法 | ||

| 薬理学的シャペロン療法 | ||

| 幹細胞移植 | ||

| 疾患タイプ別 | テイ・サックス病 | |

| サンドホフ病 | ||

| ABバリアントGM2 | ||

| 投与経路別 | 髄腔内 | |

| 静脈内 | ||

| 脳内 | ||

| 経口 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 研究・学術機関 | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までにGM2ガングリオシドーシス治療薬に期待される収益水準は?

GM2ガングリオシドーシス市場規模は2031年までにUSD 3億7,423万に達すると予測されています。

現在、支出をリードしている治療クラスはどれですか?

遺伝子治療がGM2ガングリオシドーシス市場の2025年売上の54.13%を占めています。

2031年にかけて最も速く成長するモダリティはどれですか?

薬理学的シャペロン療法はCAGR 11.46%で拡大し、全モダリティの中で最高です。

なぜアジア太平洋地域が他の地域を上回るのですか?

日本のSAKIGAKEパスウェイと中国の2024年遺伝子治療ガイドラインが承認を加速させ、CAGR 10.02%を牽引しています。

成長に対する最大の抑制要因は何ですか?

超低有病率が商業的リターンを制限し、予測CAGRを1.8パーセントポイント削減します。

最終更新日: