GM1ガングリオシドーシス治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

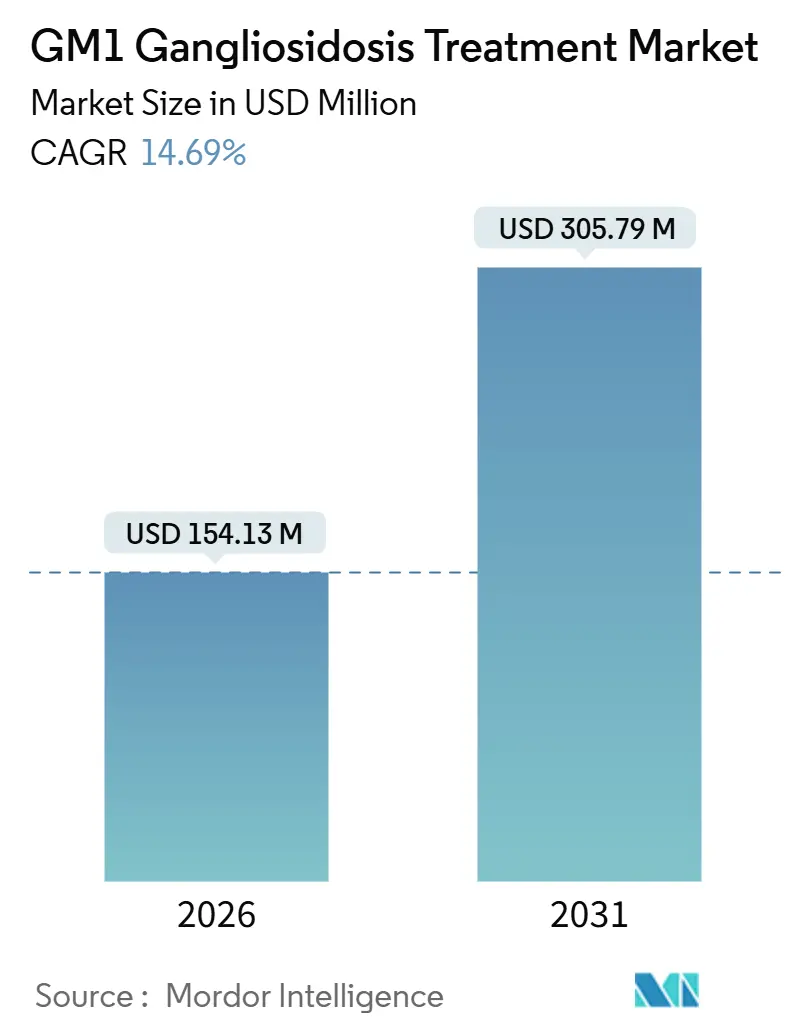

| 市場規模 (2026) | 154.13 百万米ドル |

| 市場規模 (2031) | 305.79 百万米ドル |

| 成長率 (2026 - 2031) | 14.69% CAGR |

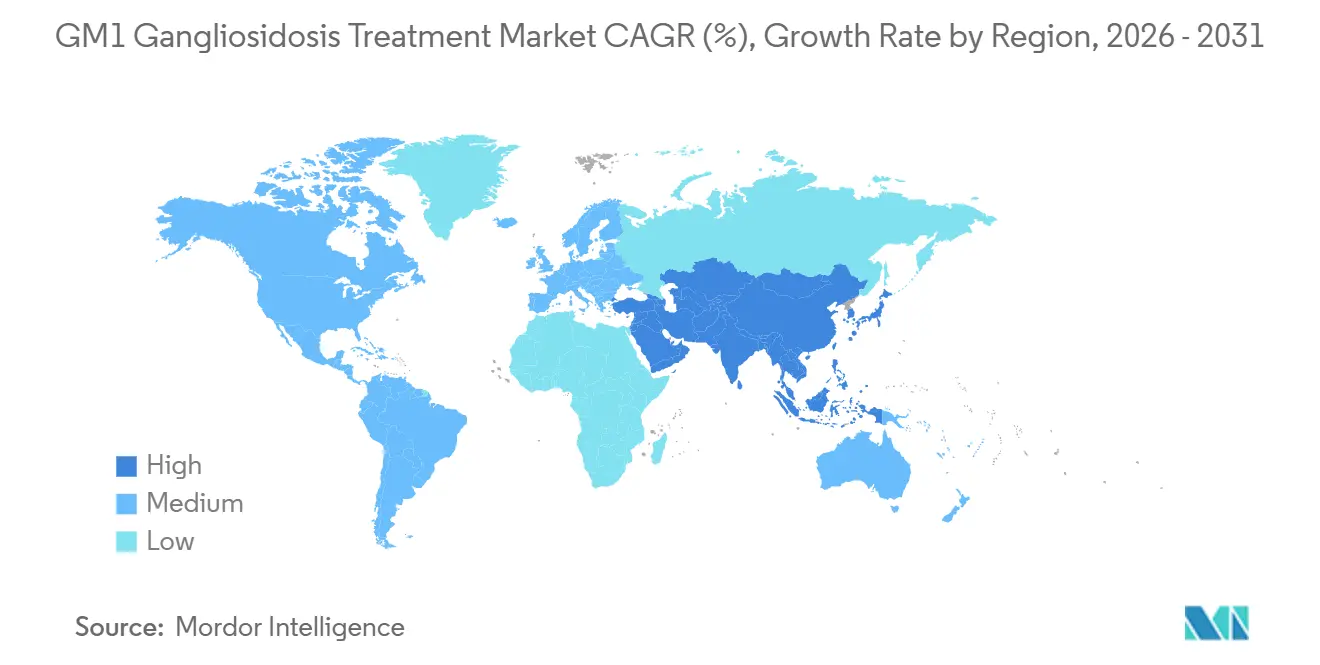

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGM1ガングリオシドーシス治療市場分析

GM1ガングリオシドーシス治療市場規模は2026年に1億5,413万USDと推定され、予測期間(2026年~2031年)にCAGR 14.69%で成長し、2031年までに3億579万USDに達する見込みです。

この成長軌跡は、アデノ随伴ウイルス血清型9およびAAVhu68遺伝子治療コンストラクトにおける重要な進歩と一致しており、脳脊髄液中のGM1ガングリオシドレベルの早期低下をもたらしています。また、米国、欧州連合、日本、中国にわたる同期されたオーファンドラッグ優遇措置が開発タイムラインを短縮し、資本投入のリスクを低減しています。リソソーム酵素パネルを統合した新生児スクリーニングパイロットプログラムは、症状発現前の症例を検出し、遺伝子治療を予防的役割へと移行させることで、機能的アウトカムの改善が期待されています。並行して、GLB1ミスセンス変異に合わせた薬理学的シャペロンカクテルは、ベクター免疫原性を回避し経口投与が可能な遺伝子型特異的な代替手段を提供しています。投資家はこの臨床的検証と政策支援の収束に反応し、超希少中枢神経系プログラムへの記録的なベンチャー資金および助成金を投入することで、試験の開始を加速させ、競争領域を拡大しています。

主要レポートのポイント

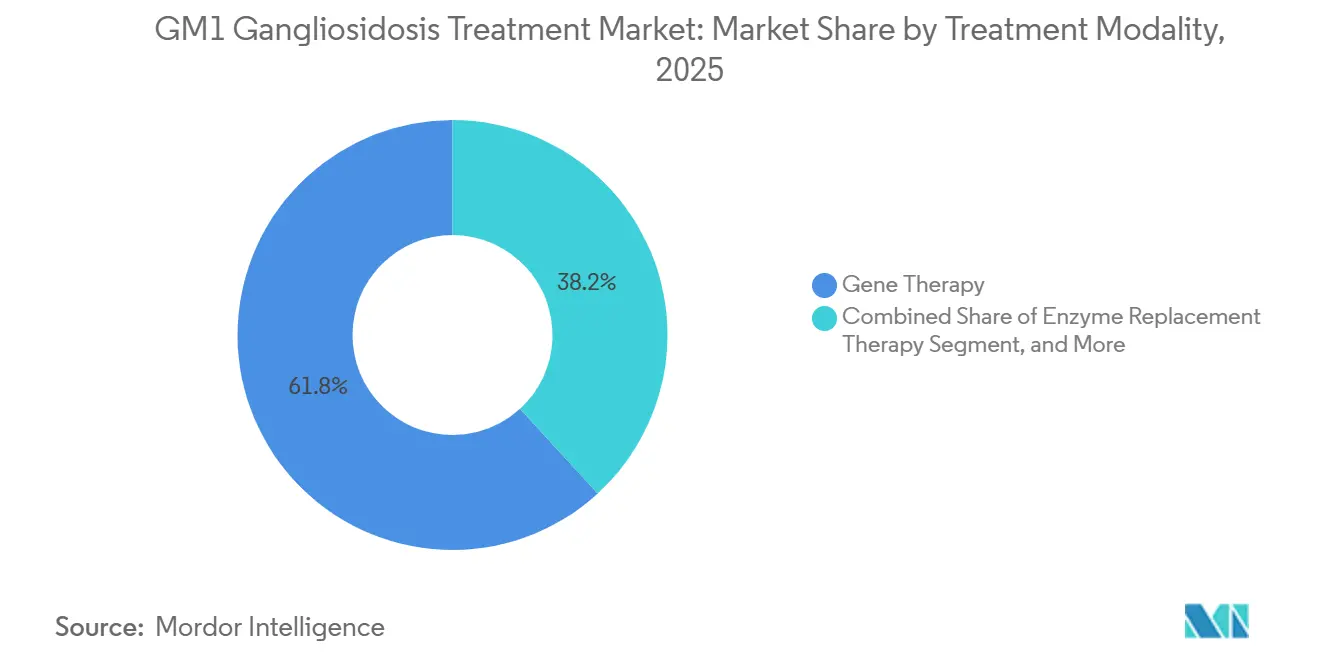

- 治療モダリティ別では、遺伝子治療が2024年のGM1ガングリオシドーシス治療市場シェアの61.81%を占め、酵素補充療法は血液脳関門シャトルプラットフォームに牽引され、2031年にかけて最速の16.37% CAGRを記録すると予測されています。

- 臨床タイプ別では、I型乳児疾患が2024年の収益の48.57%を占め、II型若年性症例は2031年にかけて17.98% CAGRで推移する見通しです。

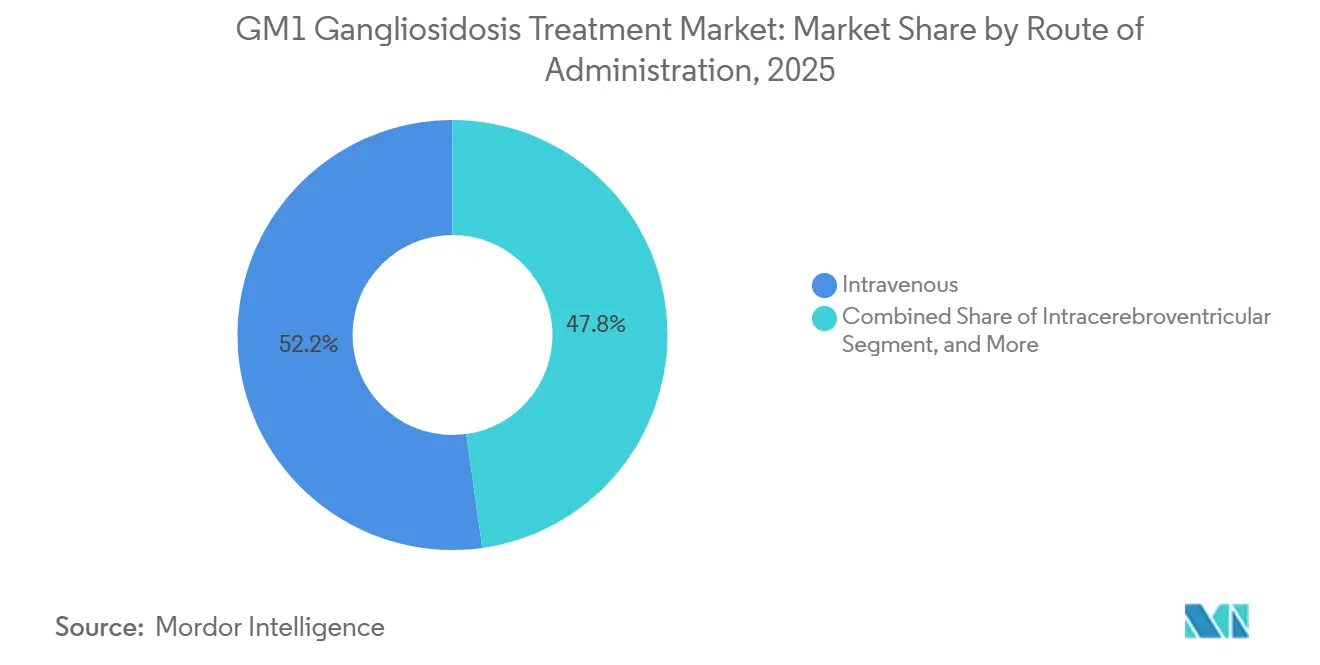

- 投与経路別では、静脈内投与が2024年の処置件数の52.22%を占めましたが、髄腔内および大槽内アプローチは15.19% CAGRが見込まれています。

- エンドユーザー別では、病院が2024年に41.93%のシェアを維持し、専門クリニックおよびセンターは2031年にかけて19.12% CAGRで拡大すると予測されています。

- 地域別では、北米が2024年収益の42.03%を占め、アジア太平洋は2031年にかけて18.72% CAGRで最高の成長率をリードすると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のGM1ガングリオシドーシス治療市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新生児スクリーニング普及の拡大 | +2.8% | 北米(ScreenPlus NYCパイロット)、欧州(パネル拡大)、アジア太平洋(中国省レベルパイロット) | 中期(2~4年) |

| 臨床段階のAAV9およびAAVhu68遺伝子治療のブレークスルー | +4.1% | 世界全体、試験集中地は米国、フランス、英国 | 短期(2年以内) |

| オーファンドラッグ優遇措置と優先審査バウチャー | +2.3% | 米国、欧州連合、日本(厚生労働省)、中国(国家薬品監督管理局) | 短期(2年以内) |

| 超希少中枢神経系疾患へのベンチャー資金および助成金の増加 | +1.9% | 北米、欧州、アジア太平洋への早期波及 | 中期(2~4年) |

| GLB1遺伝子型に合わせたβ-ガラクトシダーゼ薬理学的シャペロンカクテルの台頭 | +2.1% | 世界全体、研究拠点は日本、米国、欧州 | 長期(4年以上) |

| 病院ベースの生体外造血幹細胞編集ポイントオブケアプラットフォーム | +1.5% | 米国(学術医療センター)、欧州(専門血液学センター) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床段階のAAV9およびAAVhu68遺伝子治療のブレークスルー

Passage BioのPBGM01に関するIMAGINE-1試験では、乳児患者において脳脊髄液中のGM1ガングリオシドが50%超低下し、運動スコアが安定化したことが確認され、2024年8月にGEMMA Biotherapeuticsへ1,000万USD前払いおよびマイルストーン付きでライセンスアウトされました。国立ヒトゲノム研究所による静脈内AAV9-GLB1療法は血漿バイオマーカーを正常化し生存期間を延長しましたが、2例で一過性の肝毒性が発生し、コルチコステロイドで回復したことから、用量依存的な肝リスクが浮き彫りになりました。一方、LysogeneのLYS-GM101プログラムは3例の死亡と機能的改善なしという結果を受けて終了し、生化学的修正と臨床的有効性の間の大きな隔たりを示しました。これらの相反するデータセットは、より早期の介入ウィンドウ、複合免疫調節、および精緻なカプシドエンジニアリングへと分野を誘導しています。

新生児スクリーニング普及の拡大

2024年に開始されたニューヨーク市のScreenPlusパイロットプログラムは、乾燥血液スポットのタンデム質量分析を通じて、生後1週間以内に症状発現前のGM1検出を実現しています。[1]ScreenPlus NYC、「新生児スクリーニングパイロットプログラム」、screenplus.nyc自然歴のエビデンスによると、乳児患者は12か月までにベースライン運動能力の半分を失うため、早期発見は治療ウィンドウを実質的に拡大します。日本は、6億5,000万円のオーファンドラッグ補助金プールを基盤として、リソソーム疾患スクリーニングの全国拡大を検討しており、対象治療に資金が流れる見込みです。スクリーニングの経済性は、米国における希少疾患全体で年間5,480億USDと推定される生涯施設ケア費用の回避にかかっており、5年以上の追跡期間を超えた持続的な治療効果が前提となっています。

オーファンドラッグ優遇措置と優先審査バウチャー

米国食品医薬品局は2024年にアセチルロイシンにオーファン指定を付与し、7年間の独占権、手数料免除、およびほぼ1億USDの価値を持つ譲渡可能な優先審査バウチャーの取得資格を含む優遇措置を認めました。[2]米国食品医薬品局、「CBERの研究重点分野:遺伝子治療」、fda.gov中国の国家薬品監督管理局は現在、海外の第2相データを受け入れ、6年間のデータ保護を提供しており、インドの2021年希少疾患国家政策は卓越センターにおける一回性治癒療法に対して最大20ラクルピーを配分しています。これらの優遇措置は規制サイクルを短縮する一方で、補助金が充実した地域への企業リソース配分を偏らせ、アクセス格差を拡大する可能性があります。

β-ガラクトシダーゼ薬理学的シャペロンカクテルの台頭

N-オクチル-4-エピ-β-バリエナミンおよび関連イミノ糖は、94のGLB1ミスセンス変異のうち22において酵素活性を回復させ、症状発現前に治療を開始したマウスモデルで神経学的低下を抑制しました。ウイルスベクターとは異なり、シャペロンは内因性酵素の立体構造を安定化させ、カプシド免疫原性を回避します。ただし、反応性は変異特異的であるため、既存の償還制度ではほとんど資金が提供されない事前遺伝子型検査が必要となります。GM2ガングリオシドーシスにおけるAzafaros BioのPhase 3ニズバグルスタットプログラムは、スフィンゴ脂質負荷プロファイルを共有するGM1患者への応用可能性を示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 極めて高額な一回性治療費 | -3.2% | 世界全体、米国メディケイドで最も深刻、アジア太平洋市場でも顕在化 | 短期(2年以内) |

| ピボタル試験の検出力確保を困難にする患者プールの限界 | -2.1% | 世界全体、新生児スクリーニングのない地域で特に深刻 | 中期(2~4年) |

| 規制当局によるAAV9カプシド免疫毒性審査の強化 | -1.8% | 米国(FDA CBER)、欧州連合(欧州医薬品庁)、日本(医薬品医療機器総合機構) | 短期(2年以内) |

| 検証済みの年齢適切な神経発達エンドポイントの不足 | -1.4% | 世界全体、小児中枢神経系試験における規制ガイダンスの空白 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

極めて高額な一回性治療費

Bluebird BioのLENMELDYは2024年3月に425万USDで米国承認を取得し、GM1遺伝子治療スポンサーが参照する可能性のある基準を設定しました。メディケイドは米国の希少疾患患者の40%をカバーしていますが、典型的な18か月の加入者入れ替わり期間内にこのような高額な初期費用を回収する保険数理上の障壁に直面しています。分割払いモデルは、複数年にわたる債務に関する法定上の制限から、依然として概念的な段階にとどまっています。中国の付加価値税の3%への引き下げは輸入価格を緩和しますが、臨床グレードのAAV製造の高い固定費は変わりません。インドのクラウドファンディング制度は、メディアへの露出度が高い患者を優遇する社会経済的格差をもたらしています。

AAV9カプシド免疫毒性審査の強化

255件のAAV試験を対象とした2024年のメタ分析では、毒性に関連した11件の死亡と30件の臨床保留が記録され、特に後根神経節変性が顕著でした。[3]Nature Reviews Drug Discovery、「臨床試験毒性メタ分析」、nature.com米国食品医薬品局は現在、遺伝子治療被験者に対して15年間の追跡調査と小児症例における四半期ごとの肝機能検査を義務付けており、患者1人当たり5万USDから10万USDの市販後義務が追加されています。既存のAAV9抗体は乳児の10%超を除外し、費用のかかる血清学的スクリーニングが必要となり、試験登録が減少しています。Takeda向けに最大11億2,400万USDでライセンス供与されたSelectaのImmTOR免疫寛容プラットフォームは、カプシドT細胞応答を抑制する戦略の典型例ですが、追加の規制上の層をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:遺伝子治療がリード、酵素補充が加速

遺伝子治療は2024年のGM1ガングリオシドーシス治療市場の61.81%を支配し、β-ガラクトシダーゼ産生を持続させる単回投与AAVベクターへの信頼に牽引されました。酵素補充療法は現在、トランスフェリン受容体抗体シャトルが非コンジュゲート酵素と比較して中枢神経系への曝露を20倍高めることにより、16.37% CAGRで進展しています。薬理学的シャペロンは新興段階にあるものの、経口投与形態と低い製造コストにより支払者に訴求しています。基質減少療法は補助的な選択肢にとどまり、対症療法は依然として成人発症例において役割を担っています。

GM1ガングリオシドーシス治療市場では、併用療法の探索が引き続き限定的です。一過性シャペロン投与と遺伝子導入を組み合わせることで、ベクター出力がピークに達するまでのラグ期間中に新生酵素発現を安定化できる可能性がありますが、現在この戦略を評価する登録試験はありません。ステークホルダーは、将来の競争優位が単一プロトコルへのマルチモーダルケアの統合にかかっていることで一致しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

臨床タイプ別:乳児型の優位性、若年型の勢い

I型乳児GM1疾患は2024年収益の48.57%を占め、重篤な早期低下とオーファンバウチャーの魅力を反映しています。乳児疾患のGM1ガングリオシドーシス治療市場シェアは、発症率が低下しているにもかかわらず、この集団での治療価格が最も高いため、2031年を通じて40%超を維持すると予想されています。II型若年性発症は、エンドポイント選択を改善する堅固な自然歴データに支えられ、最速の17.98% CAGRを示しています。III型成人症例は小さな割合にとどまりますが、より長い治療ウィンドウを提供します。

新生児スクリーニングで特定されたI型患者の3分の2は、試験環境において生後6か月前に遺伝子治療を開始しており、これは歴史的対照への無作為化に関する倫理的問題を提起する変化です。II型疾患では、シャペロン反応性変異が残存酵素活性を持つ個人に集中しており、治療選択を誘導しています。成人発症プログラムは、中枢神経系注射の外科的負担を回避する経口薬から恩恵を受ける可能性があります。

投与経路別:全身投与の利便性、髄腔内投与の効率性

静脈内注入は2024年の投与量の52.22%を占め、主に地域の点滴センターでの投与の容易さによるものです。髄腔内および大槽内経路のGM1ガングリオシドーシス治療市場規模は、非コンジュゲート酵素と比較して患者1人当たりの製造コストを削減する17倍の用量節約効果に牽引され、15.19% CAGRで成長すると予測されています。しかし、これらの処置には世界50か所未満のセンターでしか利用できない小児神経外科の専門知識が必要であり、アクセスのボトルネックが生じています。

中枢神経系注射のリスクには、リソソーム蓄積症試験における処置の37.5%で記録された重篤な有害事象が含まれており、全身投与の20%と比較して高い割合です。シャペロンおよび基質減少療法に限定される経口投与は、在宅ケアとの親和性から成人発症疾患において支持を集めていますが、反応性は特定のGLB1遺伝子型に依存します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院がシェアを維持、専門クリニックが急成長

病院は2024年にエンドユーザーシェアの41.93%を維持しました。しかし、専門クリニックおよびセンターは、支払者が投与、免疫調節、および有害事象報告を標準化するために認定遺伝子治療センターへ患者を誘導することで、19.12% CAGRで進展しています。研究機関は処置の約15%を占め、連邦助成金と多国籍レジストリを活用して縦断的データセットを構築しています。在宅ケアモデルは経口療法に限定されていますが、遠隔モニタリングの信頼性が証明されれば拡大する可能性があります。

償還エコシステムがエンドユーザーのダイナミクスを形成しています。米国の病院は遺伝子治療コストを部分的に相殺する診断関連グループの外れ値支払いから恩恵を受けていますが、専門クリニックは多職種サービスをほとんどカバーしない断片的な費用コードに依存しています。欧州の参照ネットワークは国境を越えた患者の流れを支援していますが、一貫性のない国家料金体系が高複雑度センターの財務的持続可能性を妨げています。

地域分析

北米は2024年収益の42.03%を生み出しました。メディケイドのカーブアウトと国立衛生研究所の試験が需要を牽引していますが、事前承認の遅延は平均90~120日に及びます。マサチューセッツ州やカリフォルニア州のScreenPlusおよび類似の新生児スクリーニングイニシアチブは、2031年にかけて同地域のGM1ガングリオシドーシス治療市場規模を14%押し上げると予想されています。

アジア太平洋は18.72% CAGRで最も急速に成長しています。中国の海外第2相データの受け入れ、付加価値税の引き下げ、浙江省および山東省における混合償還パイロットが商業参入を加速しています。日本の10年間の再審査期間は国内試験を奨励し、インドの5クロールピー卓越センター助成金はゲノム診断能力を強化していますが、治療に対する慈善的資金への依存が続いています。

ブラジルのSUS高額医薬品リストは、地域データがコスト相殺の主張を支持すれば、最終的にGM1療法を収容できる可能性があり、湾岸協力会議諸国はゲノム戦略への主権投資を活用していますが、疾患特異的プログラムは欠如しています。地理的成長格差は、政策優遇措置と診断インフラの格差の両方を反映しています。

競合環境

20社未満の活発な開発者が中程度に集中した分野を形成しています。Passage BioがPBGM01をGEMMA Biotherapeuticsに移転したことは、超希少資産を市場に導くために位置付けられたニッチな買収者への依存を示しています。Bluebird Bioの425万USDというLENMELDYの価格は、GM1治療に関する将来の交渉に影響を与えるシグナルを設定しています。Takeda の2021年のSelecta Biosciencesとの契約は、免疫回避プラットフォームの戦略的重要性を強調しています。

差別化は投与経路、カプシド設計、および遺伝子型ターゲティングを中心に展開されています。血液脳関門シャトル酵素または病院ベースのレンチウイルスポイントオブケアプラットフォームを探索する開発者は、ホワイトスペースのニッチを占めています。中国の迅速審査経路とインドのクラウドファンディング環境は、概念実証プログラムを追求する小規模企業の参入障壁を低下させています。

GM1ガングリオシドーシス治療産業リーダー

Amicus Therapeutics Inc.

Sarepta Therapeutics Inc.

Bluebird Bio Inc.

Passage Bio Inc.

Takeda Pharmaceutical Co.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:国立ヒトゲノム研究所が静脈内AAV9-GLB1の中間データを発表し、バイオマーカーの正常化と生存期間の延長を示したが、2例の乳児で一過性の肝毒性が発生した。

- 2025年7月:Azafaros BioがGM2ガングリオシドーシスに対するニズバグルスタットのPhase 3試験を開始し、GM1症例への応用可能性が示唆された。

- 2024年8月:Passage BioがPBGM01をGEMMA Biotherapeuticsに1,000万USD前払いおよびマイルストーン付きでライセンスアウトし、GEMMAがピボタル試験を推進できるようにした。

- 2024年3月:Bluebird BioがLENMELDYについて425万USDで米国食品医薬品局の承認を取得し、リソソーム蓄積症遺伝子治療の価格先例を設定した。

世界のGM1ガングリオシドーシス治療市場レポートの範囲

GM1ガングリオシドーシス治療市場は、GLB1遺伝子の変異によって引き起こされる進行性神経変性を特徴とする希少な遺伝性リソソーム蓄積症であるGM1ガングリオシドーシスに対する治療、診断、および管理ソリューションに焦点を当てたグローバルヘルスケア産業セグメントとして定義されます。酵素補充療法(ERT)、遺伝子治療、基質減少療法(SRT)、薬理学的シャペロン、および支持療法アプローチが含まれます。

GM1ガングリオシドーシス治療市場レポートは、治療モダリティ別(遺伝子治療、酵素補充療法、薬理学的シャペロン療法、基質減少療法、対症療法)、臨床タイプ別(I型、II型、III型)、投与経路別(静脈内、髄腔内・大槽内、脳室内、経口)、エンドユーザー別(病院、専門クリニックおよびセンター、研究機関、在宅ケア施設)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| 遺伝子治療 |

| 酵素補充療法 |

| 薬理学的シャペロン療法 |

| 基質減少療法 |

| 対症療法 |

| I型 |

| II型 |

| III型 |

| 静脈内 |

| 髄腔内・大槽内 |

| 脳室内 |

| 経口 |

| 病院 |

| 専門クリニックおよびセンター |

| 研究機関 |

| 在宅ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 遺伝子治療 | |

| 酵素補充療法 | ||

| 薬理学的シャペロン療法 | ||

| 基質減少療法 | ||

| 対症療法 | ||

| 臨床タイプ別 | I型 | |

| II型 | ||

| III型 | ||

| 投与経路別 | 静脈内 | |

| 髄腔内・大槽内 | ||

| 脳室内 | ||

| 経口 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニックおよびセンター | ||

| 研究機関 | ||

| 在宅ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のGM1ガングリオシドーシス治療市場の規模はどのくらいですか?

GM1ガングリオシドーシス治療市場規模は2026年に1億5,413万USDに達し、14.69% CAGRで成長し、2031年までに3億579万USDに達する見込みです。

現在、売上をリードしている治療クラスはどれですか?

遺伝子治療が2024年収益の61.81%を占め、AAV9およびAAVhu68コンストラクトの進展に牽引されています。

最も成長の速いセグメントを牽引しているものは何ですか?

酵素補充療法は、中枢神経系への曝露を改善する受容体介在性トランスサイトーシスプラットフォームに牽引され、16.37% CAGRで拡大すると予測されています。

最も高いCAGRが見込まれる地域はどこですか?

アジア太平洋は、中国の迅速審査と拡大する償還パイロットにより、18.72% CAGRで成長すると予測されています。

新生児スクリーニングプログラムは治療需要にどのような影響を与えますか?

ScreenPlusなどのプログラムによる早期発見は診断を症状発現前の段階に移行させ、予防的遺伝子治療の適格性を高め、市場の普及を促進します。

最終更新日: