グルテンフリーピザクラスト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 5.23 十億米ドル |

| 成長率 (2026 - 2031) | 6.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

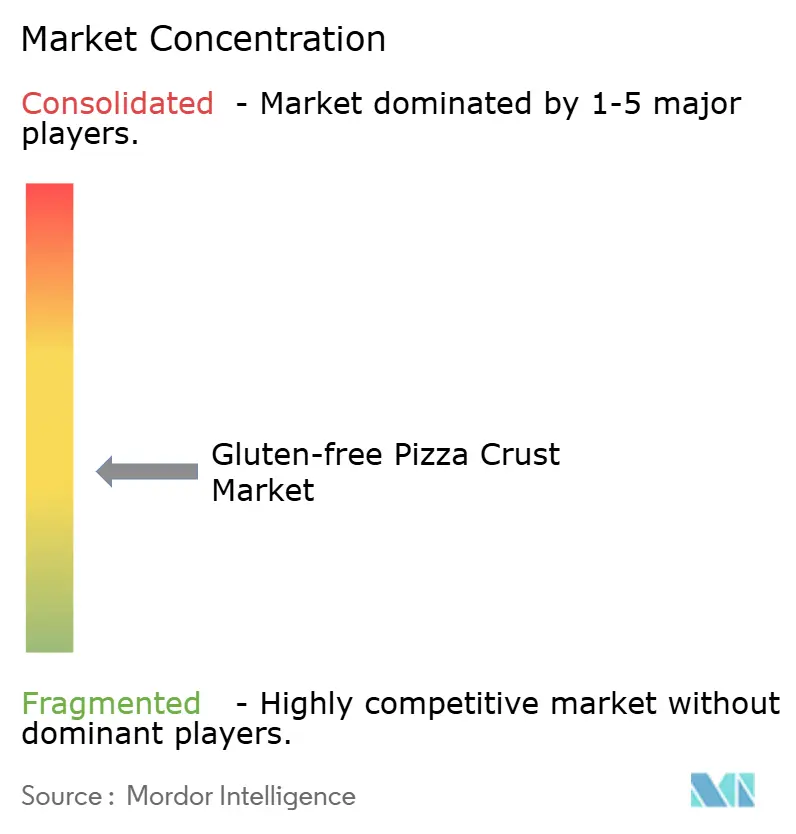

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルテンフリーピザクラスト市場分析

グルテンフリーピザクラスト市場規模は、2025年の38億3,000万米ドルから2026年には40億3,000万米ドルに増加し、2031年までに52億3,000万米ドルに達する見込みで、2026年~2031年にかけてCAGR 6.39%で成長すると予測されています。2025年には、米粉クラストがカテゴリーの価値を支えました。しかし、カリフラワーベースおよび古代穀物の配合が勢いを増しています。消費者は野菜含有量、マクロバランスの取れた栄養素、クリーンラベルをウェルネスと結びつける傾向が強まっています。コールドチェーンの改善、FDAによる20 ppm未満ルールへの整合、クイックサービスレストランの急速な拡大により、2024年半ばまでにグルテンフリーメニューの普及率は42.7%に上昇し、主流としての認知度が高まっています。確立されたブランドは、高水分押出成形特許、直接消費者向けサブスクリプション、第三者認証を通じて市場シェアを守っています。一方、新興勢力は植物性タンパク質ハイブリッドや地域フレッシュプログラムの機会を活用しています。グルテンフリーピザクラスト市場は緩やかな統合が進んでいますが、製品およびチャネルのイノベーションには十分な余地があります。医療上の理由から購入する消費者のロイヤルティは特に高く、ライフスタイル志向のユーザーはより探索的な傾向があります。

主要レポートのポイント

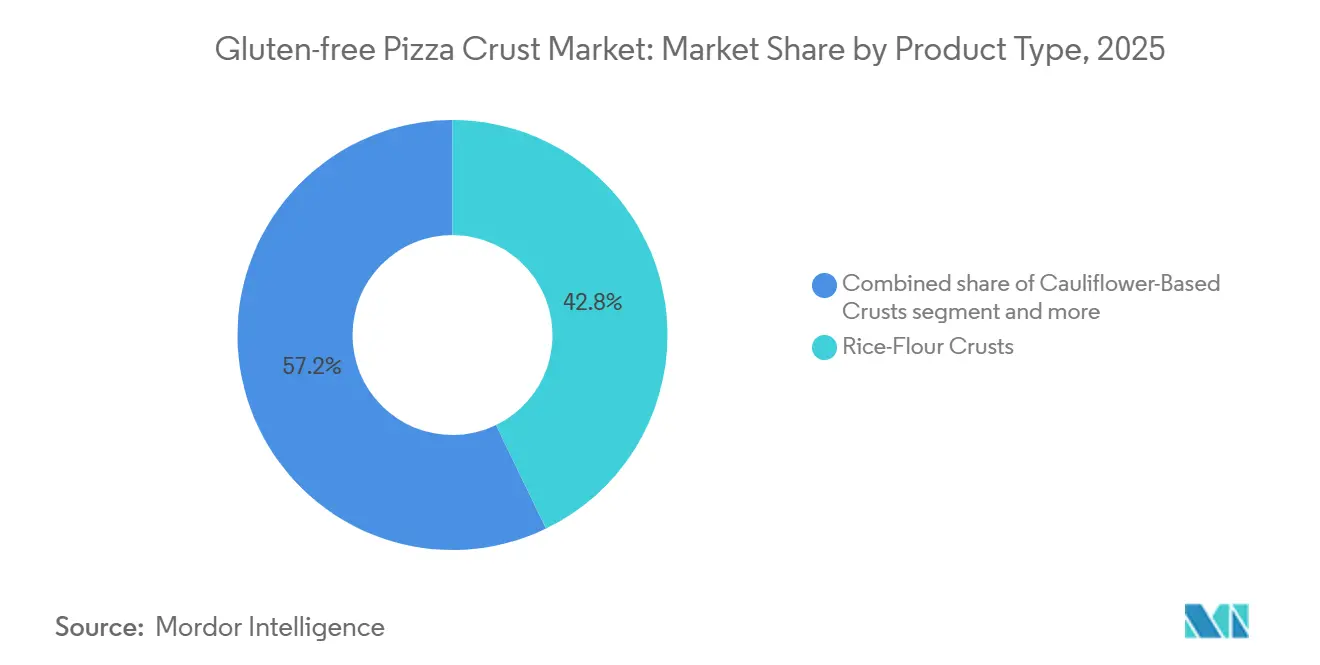

- 製品タイプ別では、米粉クラストが2025年に42.83%の収益シェアをリードし、カリフラワーベースの製品は2031年までにCAGR 6.84%を記録すると予測されています。

- 形態別では、冷凍フォーマットが2025年のグルテンフリーピザクラスト市場規模の61.55%のシェアを獲得し、フレッシュフォーマットは2026年~2031年にかけてCAGR 8.39%で拡大しています。

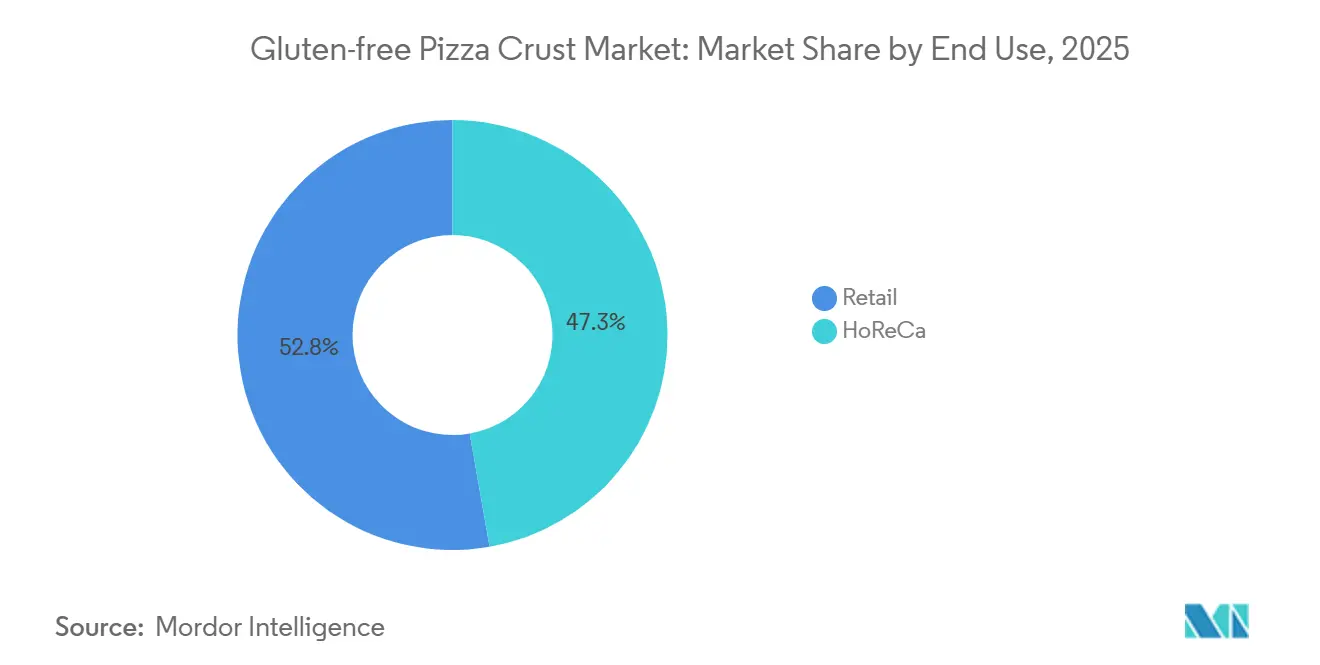

- エンドユーザー別では、小売チャネルが2025年のグルテンフリーピザクラスト市場規模の52.75%の収益シェアを占め、HoReCaは2031年までにCAGR 9.55%で拡大すると予測されています。

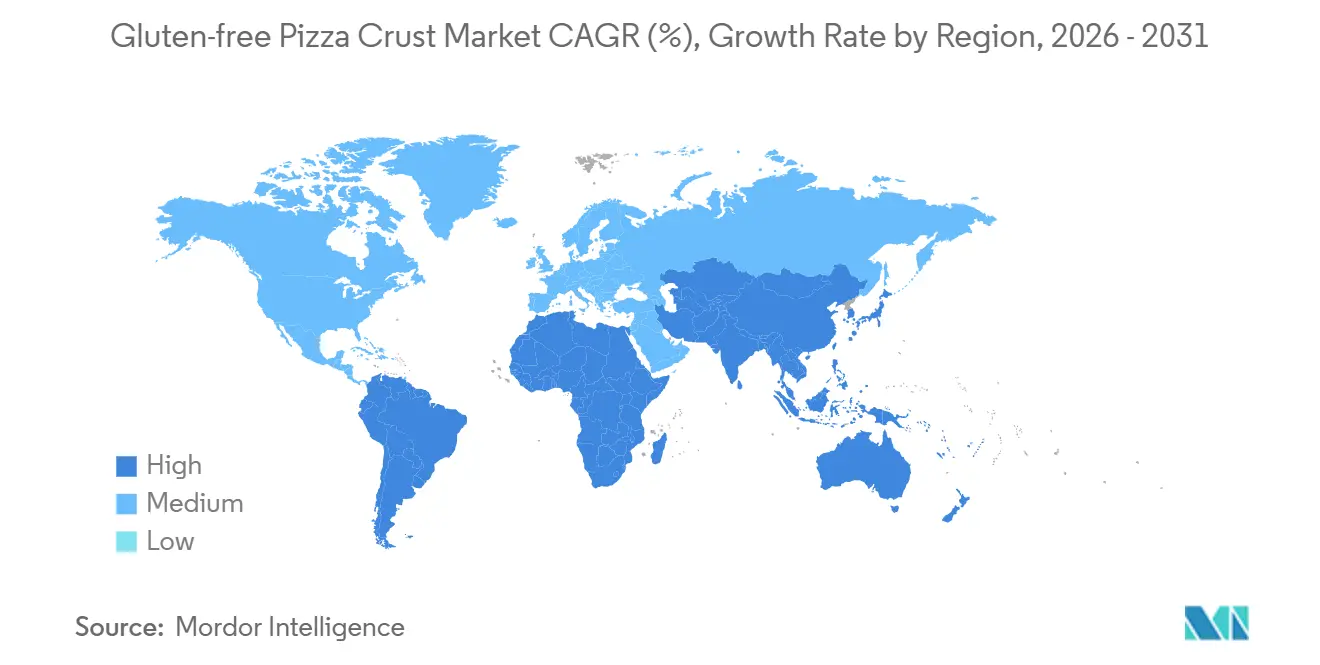

- 地域別では、北米が2025年のグルテンフリーピザクラスト市場シェアの37.19%を占め、アジア太平洋は2026年~2031年にかけて最高のCAGR 7.18%を記録しています。

- Dr. Schär、Conagra Brands、Rich Products、Schwan's Companyは合わせて2025年のグルテンフリーピザクラスト市場シェアの約半分を支配していました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルグルテンフリーピザクラスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| セリアック病および非セリアックグルテン感受性の有病率の上昇 | +1.2% | 北米および欧州に焦点を当てたグローバル | 中期(2~4年) |

| 主流レストランおよびQSRグルテンフリーメニューの拡大 | +1.5% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 冷凍および焼き上げ準備済み技術の進歩 | +0.8% | グローバル | 中期(2~4年) |

| 認証およびクリーンラベルの勢い | +0.6% | グローバル | 長期(4年以上) |

| 高水分押出成形による小麦に近いテクスチャーの実現 | +0.5% | 北米および欧州 | 長期(4年以上) |

| 直接消費者向けサブスクリプションモデル | +0.4% | 北米、欧州、オーストラリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

セリアック病および非セリアックグルテン感受性の有病率の上昇

世界的に、人口の0.7%から2.9%がセリアック病に罹患しています。米国では約330万人がこの疾患を管理しており、グルテンフリー製品の重要かつ拡大する市場を浮き彫りにしています[1]出典:DrSchar Institute、「セリアック病:有病率と発生率」、drschaer-institute.com。英国では、67万6,000人の診断済み消費者が2025年に認証食品に33億ポンドを費やし、このニッチに対応するメーカーや小売業者にとって有利な商業機会を示しています。女性が男性の2倍の割合で診断されていることから、小型フォーマットのSKUや多様なフレーバーへの需要が顕著に高まっています。2025年4月の商品価格の緩和により、米価格は1cwt当たり14.20米ドルとなり、投入コストの削減によって生産者の利益率が向上しました。さらに、FDAおよびGFCOによる規制の明確化により訴訟リスクが軽減され、製品開発と認証のための安定した枠組みが提供されています。これらの要素が相まって、グルテンフリーピザクラスト市場の拡大を促進し、ステークホルダーにとって魅力的なセグメントとなっています。

主流レストランおよびQSRグルテンフリーメニューの拡大

2024年半ばまでに、グルテンフリーメニューの言及数はわずか4年間で30%以上急増し、米国レストランでの普及率は42.7%という注目すべき水準に達しました。この変化により、グルテンフリーピザクラストは特殊品目から定番品へと昇格しました。Pizza Hut、Papa John's、Domino'sなどの大手チェーンが認証済みグルテンフリークラストを展開し、家庭での購買シグナルを強化しています。これらの進歩にもかかわらず、Coeliac UKは外食客の77%が依然として意図せずグルテンを摂取していると報告しています[2]出典:Coeliac UK、「新しいCoeliac UKレポートが外食の進歩と課題を浮き彫りに」、coeliac.org.uk。これに対応して、チェーンは分離された生産ラインと第三者監査に投資しており、消費者の信頼を高めるだけでなく、平均チケット価格も引き上げています。業界の方向性を示すものとして、全米レストラン協会はアレルゲン対応アイコンを2026年のトップトレンドの一つとして取り上げており、規制と収益の相乗効果を強調しています。消費者が安全なグルテンフリーピザの外食を楽しむようになると、多くの人が小売冷凍クラストでその体験を自宅で再現するようになり、複数のチャネルにわたる成長を促進しています。

冷凍および焼き上げ準備済み技術の進歩

30~70%の水分と精密に調整されたスクリュー速度を利用した高水分押出成形は、小麦に似た弾性ネットワークを持つ米ベースの生地を作り出し、グルテンフリー製品が長年抱えてきた歴史的なテクスチャーの格差を効果的に解消します。このプロセスにより、グルテンフリー生地は小麦ベースの対応品に匹敵するテクスチャーと弾力性を実現し、消費者への訴求力が高まります。超音波補助および圧力シフト冷凍などの技術は微細な氷晶を生成し、ドリップロスを低減するだけでなく、製品品質を損なうことなく12~18ヶ月の賞味期限を確保します。これらの進歩は、長期間にわたるグルテンフリー製品の鮮度と構造的完全性の維持という重要な課題に対処しています。これらのイノベーションは、Rich Productsのカリフラワーピンサや、多様なグルテンフリーオプションを求める消費者に対応したT. Marzetti社のグルテンフリーテキサストーストなど、注目すべき製品ローンチへの道を開きます。これらの進歩は、グルテンフリーピザクラスト市場の提供品を大幅に拡大し、品質と多様性の両方の需要に応えながら、グルテンフリー代替品に対する消費者の高まる嗜好を満たしています。

認証およびクリーンラベルの勢い

FDAが20 ppm未満、GFCOが10 ppm、EUが20 mg/kgと設定した統一閾値により、複数の地域に対応したレシピが可能となり、多様な規制環境での準拠が確保されます。これらの統一基準は製品配合の複雑さを軽減し、グローバル流通を合理化します。最近、サウジアラビア、アルゼンチン、インドが同様の制限を採用し、輸出プロセスを簡素化し、地域固有の調整の必要性を低減することで、メーカーの業務効率が向上しています。クリーンラベルの手がかりは消費者の信頼を大幅に高めます。2026年、Simple Millsは20のSKUで非UPF認証を取得した後、迅速に目立つ棚スペースを確保し、透明性と健康意識の高い製品への需要の高まりを反映しています。この成果は、消費者の購買決定に影響を与える認証の重要性の高まりを示しています。認証コストがCOGSの8~12%に上昇する中、グルテンフリーピザクラスト市場の既存プレーヤーへのロイヤルティを強化する重大な参入障壁が生じ、新規参入者を抑制し、ブランドの信頼性を育み、確立されたプレーヤーに競争上の優位性をもたらしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い原材料および生産コスト | -0.9% | 北米および欧州で深刻なグローバル | 短期(2年以内) |

| 規制および認証の複雑さ | -0.5% | 南米、中東・アフリカ、アジア太平洋の新興市場 | 中期(2~4年) |

| フレッシュクラストの限られた賞味期限 | -0.3% | 北米および欧州のフレッシュセグメント | 短期(2年以内) |

| 気候変動によるカリフラワー供給の不安定性 | -0.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い原材料および生産コスト

より広範なコモディティ市場が軟化している一方で、特殊なグルテンフリー小麦粉は依然としてプレミアム価格を維持しています。2024年4月、レンズ豆は1cwt当たり平均36.10米ドルで取引されました。一方、ひよこ豆は1cwt当たり26.40米ドルから31.10米ドルの間で価格が設定されていました。市場量の42.83%を占める米は1cwt当たり14.20米ドルで取引されました。これは前年比3.10米ドルの下落を示しましたが、タンパク質含有量を考慮すると、米価格は従来の小麦粉より15~20%高い水準を維持しました。古代穀物ブレンドに不可欠な豆類ベースの小麦粉の生産量は大幅に増加し、ひよこ豆の生産量は30%増加し、レンズ豆の生産量は72%急増しました。この供給の急増は、2024年および2025年を通じてスポット価格に下落圧力をかけました。製粉、篩い分け、微生物検査などの下流プロセスにより、着地コストにさらに25~35%が加算されました。このコスト増加は、長期供給契約を確保できない中堅ブランドのマージンを特に圧迫しました。専用グルテンフリー生産ラインを維持し、アレルゲン検査を実施し、施設監査を受けるブランドは、共有ライン操業を使用するブランドと比較して8~12%の追加間接費に直面しました。FDAやEFSAなどの規制機関は20 ppm未満という厳格なコンプライアンス閾値を施行しており、これらの措置の非交渉的な性質を強調しています。しかし、小売チャネルでの価格感度の高まりにより、メーカーがこれらの累積コストを消費者に転嫁する能力が制約されています。

規制および認証の課題

グルテンフリー表示のコンプライアンスは世界的に異なります。FDAは20 ppm未満を施行し、GFCOは10 ppmを設定し、EUは規則828/2014に従い、アルゼンチンのANMATは共同決議32/2023により10 ppmを適用し、ブラジルのANVISAは法律10.674を施行し、サウジアラビアのSFDAはGSO 1021に準拠しています。各管轄区域の固有の要件はサプライチェーンを複雑にし、コストを増加させます。2025年4月から、サウジアラビアはGSO 1021に基づき、輸入穀物、調理済み食品、乳幼児食品にグルテンフリー証明書を義務付けています[3]出典:サウジ食品医薬品庁、「食品通関の条件と要件」、sfda.gov.sa。小売製品にはアラビア語翻訳とSFDA登録が必要であり、北米および欧州の輸出業者の参入障壁を高めています。アルゼンチンのANMATはELISA R5メンデス法を使用し、「libre de gluten」シンボルを要求する一方、ブラジルのANVISAは存在・不在表示を施行しています。これらの義務により、メーカーは複数のラベルを作成せざるを得なくなり、国際流通における規模の経済が低下しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:米粉が支配的、野菜ハイブリッドが急増

2025年、米粉クラストはグルテンフリーピザクラスト市場をリードし、総収益の42.83%を占めました。その優位性は、1cwt当たり約14.20米ドルで価格設定された原材料の入手しやすさと、安定した供給とスケーラビリティを保証する堅牢な製粉インフラに起因しています。さらに、先進的な押出成形技術と組み合わせた予糊化米粉の採用により、生産が合理化されます。これらの効率性により、メーカーはテクスチャーと品質を維持しながら18ヶ月の賞味期限を誇る冷凍クラストを製造できます。その結果、米ベースのクラストは市場で最も経済的かつ広く受け入れられている選択肢として際立っています。

カリフラワーベースのクラストは市場で最も急成長しているセグメントであり、2031年までにCAGR 6.84%が見込まれています。この急増は、知覚される健康上の利点に支えられた野菜ベースの代替品への消費者シフトの高まりによって促進されています。2026年のCaulipowerの高タンパク製品デビューなどのイノベーションがこのトレンドをさらに増幅させています。しかし、カリフラワークラストは人気が高まっている一方で、その生産には課題がないわけではありません。配合には結合のための追加の水分抽出が必要であり、米ベースの方法と比較してエネルギーコストが20%増加します。この複雑さは価格を引き上げるだけでなく、プレミアム市場ポジションを確立します。その結果、カリフラワークラストはグルテンフリー分野において独自の健康志向の選択肢として台頭しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:冷凍が規模を維持、フレッシュが職人的な信頼性を獲得

2025年、冷凍グルテンフリーピザクラストが市場を支配し、総売上の61.55%を占めました。その市場リーダーシップは、12~18ヶ月の棚安定性、95%を超える冷凍庫への普及率、認証製品に8~12リニアフィートの棚スペースを割り当てる強力な小売業者の支援に起因しています。トレハロースなどの凍結保護剤の組み込みにより再結晶化が防止され、一貫したテクスチャーが確保され、長距離流通が容易になります。この物流上の優位性により、冷凍製品は地域を越えて効率的に拡大でき、グルテンフリーピザクラスト市場の礎としての地位を固めています。グローバルなコールドチェーンインフラの強化により、冷凍フォーマットはその支配的な立場を維持する見込みです。

フレッシュグルテンフリーピザクラストは最も急成長しているセグメントとして台頭しており、CAGR 8.39%が見込まれています。この急増は、職人的で新鮮に作られた製品に対してプレミアムを支払う意欲が高まっている都市部の消費者に起因しています。しかし、これらのクラストのグルテンフリーな性質は弾力性を損ない、冷蔵保存でも28日以内に老化が生じ、賞味期限が短縮されます。この課題に対処するため、ブランドはニューヨークやロンドンなどの主要都市圏に地域生産拠点を頻繁に設置しています。この戦略はテクスチャーと品質を守るだけでなく、広範な流通を制限する可能性がある一方で、ニッチな成長を促進し、ティア1都市市場での製品差別化を強化します。

エンドユーザー別:小売がトップ、HoReCaがQSRの支持を受けて加速

2025年、小売はグルテンフリーピザクラスト市場の最大シェアを占め、総支出の52.75%を構成しました。スーパーマーケットとハイパーマーケットは、グルテンフリー冷凍食品専用の通路を設けることでこの優位性を強化し、製品の視認性とアクセシビリティを高めています。強力な店内マーチャンダイジングと多様な製品ラインナップと相まって、これらの戦略はリピート購入を促進しています。さらに、オンライン食料品プラットフォームがこの成長を増幅させており、製品の完全性を維持するためにドライアイスで発送するバンドル購入を提供しています。これらの要素が相まって、小売の主要販売チャネルとしての地位を確固たるものにしています。

一方、HoReCaセグメントは急速な上昇軌道にあり、CAGR 9.55%が見込まれています。この急増は主に、認証済みグルテンフリークラストをメニューに取り入れているPizza Hut、Domino's、Papa John'sなどの業界大手に起因しています。このような主流の受け入れは消費者の信頼を高めるだけでなく、カジュアルダイニングにおけるグルテンフリーの提供を標準化します。食品安全をさらに強化するため、オペレーターは交差接触を避けるために包装済み予焼きクラストや専用調理器具の使用などの慣行を採用しています。外食客がこれらの提供に慣れるにつれて、レストランの売上を押し上げるだけでなく、小売需要も刺激し、市場全体の拡大を促進しています。

地域分析

2025年、北米はFDA準拠の表示、広範な冷凍庫の普及、全国で認証済み生地を展開するクイックサービスレストラン(QSR)のリーダーシップに支えられ、37.19%の市場シェアを占めました。米国の消費者は冷凍オプションに5~7米ドル、フレッシュオプションに8~12米ドルを費やしており、グルテンフリー代替品に対してプレミアムを支払う意欲を示しています。セリアック病の有病率が約1%で推移していることで、一貫した医療ベースが生まれ、グルテンフリー製品への需要を促進しています。カナダはこれらの規制を反映しており、国境を越えた取引を円滑にし、製品の一貫性を確保しています。一方、メキシコの採用は主に都市中心的であり、認知度とアクセシビリティが高い大都市圏に需要が集中しています。

欧州は規則828/2014の調和から恩恵を受け、相当数の診断済み人口を誇っています。特に英国では、グルテンフリーの支出が2025年に33億ポンドに達し、この地域の強固な消費者基盤とグルテンフリーオプションへの高まる嗜好を示しています。Dr. Schärはイタリア、スペイン、ドイツにわたるカリフラワー生産を3倍にするために2,800万ユーロを投入しており、ドイツの推定80万人のセリアック病患者をターゲットにし、革新的なグルテンフリー製品への高まる需要に対応しています。ブレクジット関連の書類作業によりコストが増加しましたが、グルテンフリー製品が広く入手可能な英国での消費は衰えていません。スカンジナビアとベネルクスは、強い認知度と確立されたサプライチェーンに支えられ、高い一人当たり消費量を報告していますが、東欧はインフラが限られ消費者の認知度が低いため、まだ初期段階にあります。

アジア太平洋はCAGR 7.18%という力強い成長でリードしており、インドのFSSAIが第2.14章を実施し、裕福な中国の消費者がTmallやJD.comなどのプラットフォームで冷凍製品を購入していることが牽引しています。グルテンフリーピザクラスト市場は、コールドチェーンの発展とジャカルタ、バンコク、マニラなどの都市における欧米QSRの存在感の増大によってさらに拡大しています。日本とオーストラリアは、厳格な規制と包括的な棚の存在感により、成熟したニッチを示しています。中南米では、ブラジルとアルゼンチンがANVISA法律10.674とANMATの10 ppm規定のおかげで成長をリードしています。一方、中東はサウジSFDAのGSO 1021規制が認証済み輸入品を保護することで勢いを増しています。深い農村部でのコールドチェーンの欠如が成長を妨げているにもかかわらず、プレミアム都市市場がグルテンフリーピザクラスト市場のグローバルな上昇を確保しています。

競合環境

Dr. Schär、ConagradのUdi's、Rich Products、Schwan'sを含む主要プレーヤーが、適度に断片化した市場を支配しています。これらの既存プレーヤーはGFCOまたはNSFプロトコルに準拠して監査された専用グルテンフリーラインを運営しており、10 ppm未満の閾値を満たすことを確保しています。このコンプライアンスにより、主要スーパーマーケットでの優先棚スペースが確保され、市場での強固な足場を維持できます。強固なキャッシュフローを持つこれらのリーダーは、高水分押出成形設備に投資し、小麦に似た食感を再現し、グルテンフリーピザクラストのリーチを拡大しています。このような投資は製品品質を高めるだけでなく、グルテンフリー代替品への高まる消費者需要に対応するのに役立ちます。

Caulipower、Simple Mills、Cappello'sなどの破壊的プレーヤーは、植物志向とクリーンラベルのトレンドを中心としたナラティブを活用しています。その可能性を認識したプライベートエクイティ会社は戦略的な動きを見せています。Urban FarmerとPaine SchwartzはCaulipowerを2025年に買収し、迅速に研究開発、直接消費者向けロジスティクス、タンパク質強化SKUの開発に資金を投入しました。これらの取り組みにより、Caulipowerは製品ポートフォリオを拡大し、市場での存在感を強化することができました。一方、Flowers Foodsは7億9,500万米ドルでSimple Millsを買収し、小売業者から高く評価される非UPF認証を誇る資産を確保したことで注目を集めました。この買収により、Flowers Foodsは最小限の加工と健康意識の高い製品への消費者の高まる嗜好を活用できるようになりました。

この競争環境において、技術と認証は重要な役割を果たしています。押出成形パラメータ、脱水シーケンス、冷凍曲線に関する特許は模倣に対する障壁として機能し、企業が独自のプロセスを保護できるようにしています。同時に、第三者シールは安全保証の迅速な参照を提供し、消費者の信頼とブランドの信頼性を構築しています。キャッサバや発酵米のレシピを試みる地域のベーカリーは、まずファーマーズマーケットで提供品をテストし、製品に文化的多様性を注入し、生産を拡大する前に消費者の関心を測定しています。プライベートエクイティプラットフォームが地域ブランドの買収を視野に入れる中、統合の波が押し寄せており、グルテンフリーピザクラスト市場をさらに多様化しながら、小規模ブランドがより広い流通ネットワークとリソースにアクセスできるようにすることが期待されています。

グルテンフリーピザクラスト業界リーダー

Dr. Schär AG/SPA

Conagra Brands

Rich Products Corp.

Venice Bakery

Caulipower

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Flowers Foodsは2億4,000万米ドルの純売上高を確保し、7億9,500万米ドルでSimple Millsの買収を完了しました。この買収により、Flowers Foodsは流通ネットワークを拡大し、市場での存在感を高め、製品ポートフォリオを強化することができます。

- 2024年10月:Papa John'sは古代穀物から作られたグルテンフリーピザクラストの提供を拡大しました。同社はこのラインのためにスタッフトレーニングと専用生産設備にも投資しました。

- 2024年9月:FDAの更新されたアレルゲン表示ガイダンスに対応して、業界はより透明なグルテン開示の必要性を強調する懸念を表明しました。ステークホルダーは、消費者の安全を確保し、特にグルテン感受性またはセリアック病を持つ個人に対する詳細なアレルゲン情報への高まる需要に対応するために、より明確な表示が不可欠であると主張しています。

グローバルグルテンフリーピザクラスト市場レポートの範囲

グルテンフリーピザクラストは、小麦、大麦、ライ麦、またはその他のグルテン含有成分を使用せずに作られたピザベースとして定義され、通常は米、トウモロコシ、アーモンド、またはジャガイモなどの代替小麦粉やデンプンを使用します。市場の範囲には、製品タイプ、形態、エンドユーザー、地域が含まれます。製品タイプ別では、市場は米粉クラスト、カリフラワーベースクラスト、古代穀物クラスト、その他のタイプのピザクラストにセグメント化されています。形態別では、市場は冷凍クラストとフレッシュクラストにセグメント化されています。エンドユーザー別では、市場はHoReCaと小売にセグメント化されています。レポートは、北米、欧州、アジア太平洋、南米、中東、アフリカの主要経済圏の詳細な分析を提供しています。

| 米粉クラスト |

| カリフラワーベースクラスト |

| 古代穀物クラスト |

| その他のタイプ |

| 冷凍クラスト |

| フレッシュクラスト |

| HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| 食料品店 | |

| オンライン小売店 | |

| その他の小売業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| スペイン | |

| オランダ | |

| イタリア | |

| ポーランド | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| 中東・アフリカその他 |

| 製品タイプ別 | 米粉クラスト | |

| カリフラワーベースクラスト | ||

| 古代穀物クラスト | ||

| その他のタイプ | ||

| 形態別 | 冷凍クラスト | |

| フレッシュクラスト | ||

| エンドユーザー別 | HoReCa | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| 食料品店 | ||

| オンライン小売店 | ||

| その他の小売業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| スペイン | ||

| オランダ | ||

| イタリア | ||

| ポーランド | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

グルテンフリーピザクラスト市場の現在の価値はいくらですか?

グルテンフリーピザクラスト市場規模は2026年に40億3,000万米ドルと評価されており、2031年までに52億3,000万米ドルに達すると予測されています。

現在市場をリードしている地域はどこですか?

北米が2025年に37.19%の最大シェアを保有しており、強力な規制監督と広範な製品の入手可能性に支えられています。

最も急成長している製品タイプはどれですか?

カリフラワーベースのクラストは、植物ベースおよびクリーンラベルの需要から恩恵を受け、2031年までにCAGR 6.84%を記録すると予測されています。

グルテンフリークラストが通常のピザベースよりも高価な理由は何ですか?

特殊な小麦粉、専用生産ライン、第三者認証に依存しており、これらすべてが製造コストをおよそ2~2.5倍に増加させます。

最終更新日: