白砂糖市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

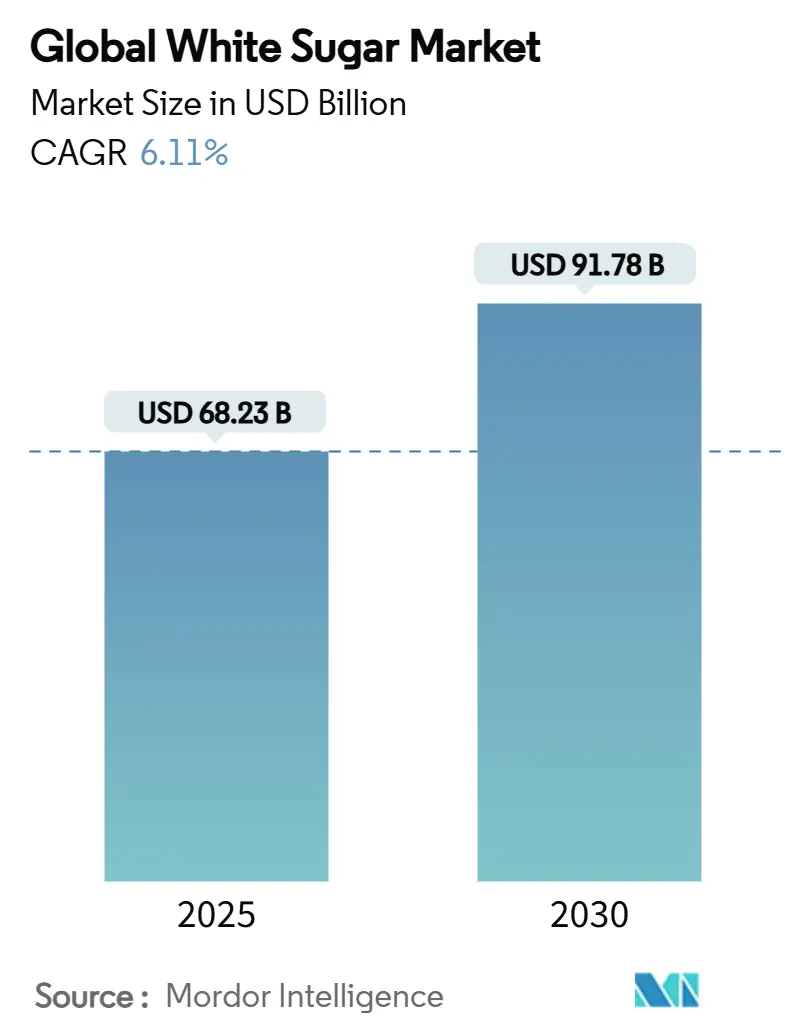

| 市場規模 (2025) | 68.23 十億米ドル |

| 市場規模 (2030) | 91.78 十億米ドル |

| 成長率 (2025 - 2030) | 6.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる白砂糖市場分析

白砂糖の市場規模は2025年に680億2,300万米ドルであり、2030年までに917億8,000万米ドルに達すると予測され、CAGRは6.11%で推移します。需要の安定性は、砂糖が家庭用必需品であると同時に不可欠な工業原料という二重の性格を持つことに起因しています。工業ユーザーは、保水性、食感向上、防腐能力といった機能的特性を重視しており、小売需要が変化しても消費量を下支えしています。米国農務省海外農業局によると、2023年から2024年にかけて、インドの砂糖総消費量は約3,100万メトリックトンに達しました[1]出典:米国農務省海外農業局、「砂糖:世界市場と貿易」、apps.fas.usda.gov。同期間における世界の砂糖消費量は1億7,600万メトリックトンを超えました。急成長する医薬品およびパーソナルケア製剤が顧客基盤を拡大する一方、液状形態などの革新的製品が飲料大手の加工効率を向上させています。アジア太平洋地域は、インド、タイ、中国における農業支援政策が供給を保護し、高まる都市部の需要を満たすことで、数量・成長速度の両面でリードしています。

主要レポートのポイント

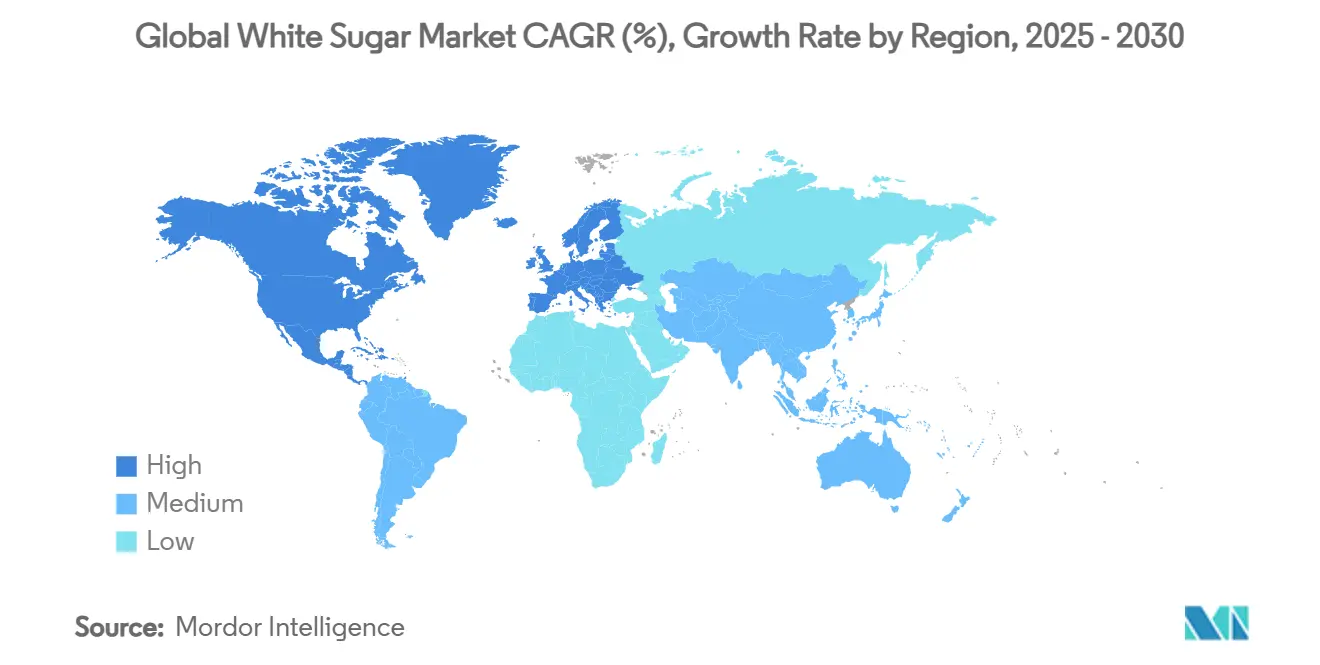

- 地域別では、アジア太平洋地域が2024年の白砂糖市場シェアの38.4%を占め、2030年にかけてCAGR 7.9%で拡大しています。

- エンドユーザー産業別では、加工食品・飲料が2024年の白砂糖市場規模の63.2%を占め、工業用途は2030年にかけてCAGR 7.1%で成長する見込みです。

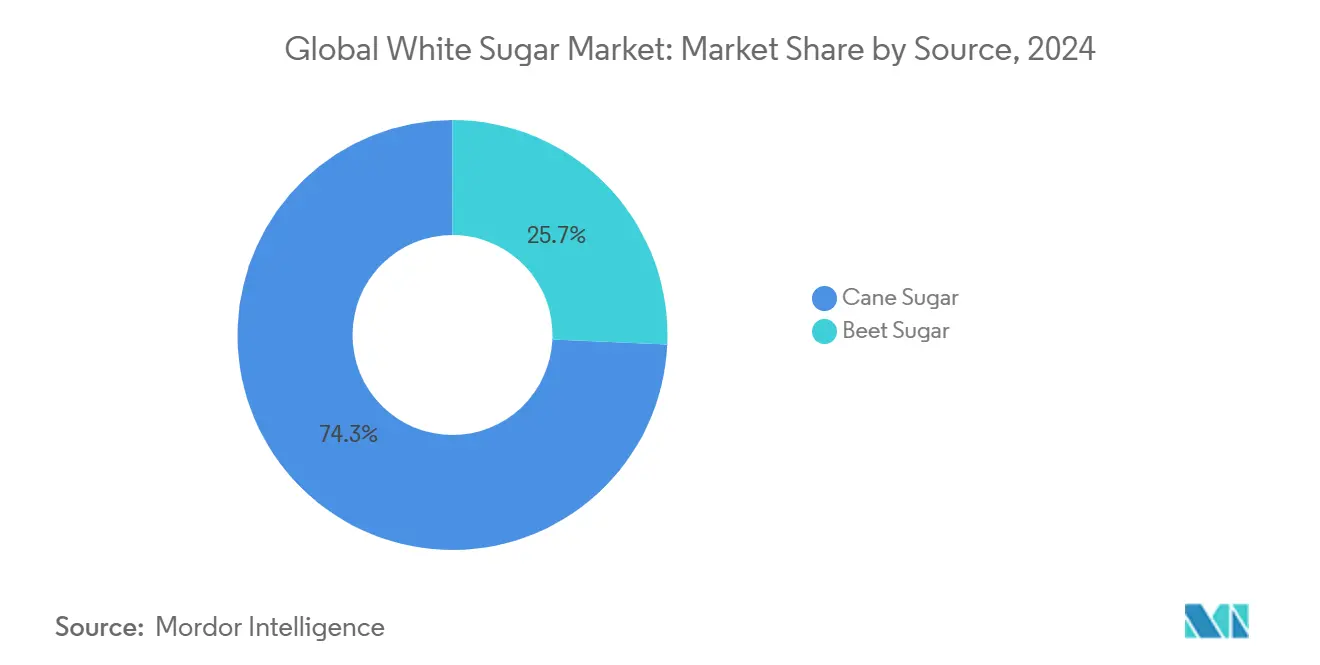

- 原料別では、サトウキビ糖が2024年の白砂糖市場シェアの74.3%を占め、同期間にCAGR 6.8%で成長すると予測されています。

- 形態別では、グラニュー糖が2024年の白砂糖市場規模の71.5%のシェアを占め、液状砂糖は2030年にかけてCAGR 7.3%で拡大しています。

世界の白砂糖市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 加工食品産業の 成長 | +1.8% | アジア太平洋および北米に集中する 世界全体 | 中期 (2〜4年) |

| 医薬品およびパーソナルケア製品における 砂糖の役割 | +1.2% | 北米・欧州、アジア太平洋へ拡大中 | 長期 (4年以上) |

| 甘味飲料の 人気上昇 | +0.9% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへ波及 | 短期 (2年以内) |

| 砂糖加工における 技術革新 | +0.7% | 先進市場が牽引する 世界全体 | 中期 (2〜4年) |

| 国内砂糖生産を促進する 政府政策 | +0.6% | インド、ブラジル、タイ、欧州 | 長期 (4年以上) |

| 食品製造における砂糖の 機能的特性 | +0.5% | 世界全体 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

加工食品産業の成長

加工食品セクターの拡大は白砂糖需要成長の主要な触媒として機能しており、市場のCAGRに推定1.8%ポイントを寄与しています。食品メーカーは、甘味付け以外にも保水性、食感向上、防腐能力といった砂糖の多機能特性にますます依存しています。コンビニエンスフードや即食製品への業界の進化は、メーカーが棚持ちと消費者の嗜好性に向けて配合を最適化するため、製品単位当たりの砂糖消費量を増大させています。例えば、国際食品情報評議会によると、2024年に米国の回答者の60%が1日に1〜2回間食すると回答しました[2]出典:国際食品情報評議会、「2024年 IFIC 食品・健康調査」、www.ific.org。コカ・コーラの戦略的価格設定モデルは、砂糖コストの変動性を濃縮液事業に明示的に組み込んでおり、飲料経済における同原料の重要な役割を反映しています。この工業的依存性は、機能的要件が甘味の好みに関わらず砂糖の使用を必要とすることが多いため、消費者の健康トレンドを超えた需要の耐性を生み出しています。

医薬品およびパーソナルケア製品における砂糖の役割

医薬品およびパーソナルケア用途は、専門的な賦形剤および製剤要件を通じて市場拡大に1.2%ポイントを加える最高成長ドライバーセグメントを代表しています。砂糖の役割は従来の甘味付けを超え、錠剤の結合、コーティング用途、液状製剤における安定性向上にまで及んでいます。米国食品医薬品局によるドーナツシュガーおよびコーティングキャンディー向け色素添加物としてのリン酸カルシウムの最近の承認は、特殊用途における砂糖ベースの革新に対する規制上の支持を示しています。パーソナルケアメーカーは、スクラブおよび保湿製品に砂糖の天然由来性と穏やかな特性をますます活用しており、より高いマージンを持つプレミアム市場セグメントを創出しています。この多様化により、食品中心の健康規制へのエクスポージャーが低減される一方、付加価値製品開発への道が開かれています。

甘味飲料の人気上昇

特に新興市場における飲料産業の拡大は、数量増加とプレミアム化トレンドを通じて砂糖市場の成長に寄与しています。アジア太平洋市場がこの拡大を牽引しており、都市化と可処分所得の増加が炭酸飲料、エナジードリンク、伝統的な甘味茶の需要を促進しています。このセグメントの成長は、インドネシアの最近の選挙や宗教的祝祭後の砂糖輸入割当増加に見られるように、景気回復期や文化的祝祭期間中に加速します。例えば、米国農務省によると、2024年にインドネシアは500万メトリックトンの砂糖を輸入し、同期間における最大の砂糖輸入国となりました[3]出典:米国農務省、「砂糖:世界市場と貿易」、apps.fas.usda.gov。飲料メーカーが液状砂糖形態を好む傾向は、加工効率と品質の一貫性を高め、液状白砂糖セグメントのCAGR 7.3%成長を支えています。このトレンドは、ジャストインタイムの液状砂糖ソリューションを提供できる精製業者にサプライチェーン最適化の機会をもたらしています。

砂糖加工における技術革新

加工技術の革新は、効率向上と品質改善を通じて市場成長に寄与し、用途の可能性を拡大しています。高度な酵素処理により、低品質ビートからの砂糖生産が可能となり、α-ガラクトシダーゼの応用によりラフィノース含有量が低減され、ショ糖収率が向上しています。中国によるLC05-136サトウキビ品種の開発は、農業技術が生産効率を向上させる方法を示しており、この品種は現在167万ヘクタールで栽培され、優れた干ばつ耐性を持っています。さらに、精密農業やデータ分析を含むサトウキビ生産におけるデジタルソリューションにより、主要生産地域での収量最適化とコスト削減が可能となっています。これらの技術革新は、先行採用者に競争優位性をもたらすとともに、限界的な栽培条件における砂糖生産の経済的実行可能性を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 健康上の懸念と 規制上の圧力 | -1.4% | 北米および欧州で最も顕著な 世界全体 | 短期 (2年以内) |

| 代替甘味料との 競合 | -0.8% | 先進市場から世界へ拡大 | 中期 (2〜4年) |

| 品質管理と 生産変動性 | -0.6% | 途上地域で深刻な 世界全体 | 中期 (2〜4年) |

| 政府政策と 貿易規制 | -0.4% | 貿易フローに影響する 地域的 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

健康上の懸念と規制上の圧力

健康上の懸念の高まりと規制上の介入は、消費削減義務と製品再配合の圧力を通じて市場CAGRを低下させる最も重大な成長制約要因を代表しています。国際食品情報評議会が実施した調査によると、2024年に回答者の66%が食事中の砂糖を制限しようとしていると報告されています。米国食品医薬品局が提案するパッケージ前面の栄養表示要件は、添加糖分含有量の明確な表示を義務付けるものであり、消費者の購買決定に影響を与え、メーカーに製品の再配合を迫る可能性があります。さらに、過剰な砂糖摂取と非感染性疾患を結びつける世界保健機関のガイドラインは、各国政府が公衆衛生介入のためにますます採用する政策的枠組みを形成しています。砂糖削減目標の義務化に向けた規制環境の進化は、ナトリウム削減イニシアチブと同様に、先進市場における従来の消費パターンを脅かしています。しかし、この圧力は同時に、甘味付け以外の機能的利点を提供する特殊砂糖製品の機会を創出し、数量減少を価値プレミアムで相殺する可能性があります。

代替甘味料との競合

健康志向の消費者トレンドの中でメーカーがコスト効率の高い代替戦略を模索するにつれ、代替甘味料の採用が砂糖市場の成長を制約しています。2024年にIngredionの甘味料ポートフォリオが同社の純売上高の34%を占めていることは、高果糖コーンシロップおよびグルコースベースの代替品からの競争圧力の規模を示しています。Tate & Lyleが生物変換ステビアおよび特殊甘味ソリューションに戦略的に注力していることは、健康志向の市場セグメントを取り込みながら機能的パフォーマンスを維持しようとする業界の取り組みを反映しています。競争上の脅威は、規制の枠組みが代替甘味料の承認を支持し、消費者教育が代替を促進する先進市場において激化しています。それにもかかわらず、焼き菓子、防腐、食感開発における砂糖の独自の機能的特性は、特定の用途における代替可能性を制限する防御的な優位性を生み出しており、特に性能要件が単純な甘味付けのニーズを超える工業的食品製造においてその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:サトウキビ糖の優位性が世界生産を牽引

サトウキビ糖は2024年に市場シェアの74.3%を占め、そのセグメントは2030年にかけてCAGR 6.8%で成長すると予測されており、生産上の優位性と確立されたサプライチェーンインフラの両方を反映しています。熱帯・亜熱帯地域はサトウキビ栽培に最適な生育条件を提供し、ビート糖では実現できない周年生産サイクルを可能にしています。2023〜2024年のマーケティング年度におけるブラジルの記録的なサトウキビ生産量7億500万メトリックトンは、このセグメントの規模的優位性を示していますが、米国農務省によると、悪天候の影響により2024〜2025年には生産量が8.5%減少する見込みです。ビート糖生産は、過去10年間の累積損失を受けてカリフォルニア州のスプレッケルズ施設が閉鎖されたことに見られるように、気候変動と費用インフレからの圧力が増大しています。

サトウキビ糖セグメントは、加工効率を高め栽培の可能性を拡大する技術革新の恩恵を受けています。精密農業やデータ分析を含むサトウキビ生産におけるデジタルソリューションにより、環境負荷を低減しながら収量最適化が可能となっています。ビート糖加工業者はニッチ市場や特殊用途にますます注力しており、酵素処理により低品質ビートからの砂糖品質が向上し、プレミアムセグメントにおける差別化の機会が生まれています。

形態別:液状砂糖の革新が加工を変革

グラニュー糖は2024年に市場シェアの71.5%を維持し、従来の小売および基本的な工業用途に対応している一方、液状白砂糖は2030年にかけてCAGR 7.3%で最も急成長するセグメントとして台頭しています。この成長格差は、加工効率を高め、取り扱いコストを削減し、自動化された生産ラインにおける品質の一貫性を向上させる液状形態に対する食品メーカーの選好を反映しています。液状砂糖は飲料生産における溶解工程を排除し、汚染リスクを低減し、連続製造プロセスにおける精密な投与を可能にします。このセグメントの拡大は、在庫保有コストを最小化するジャストインタイム納品とリーン生産方式の原則に向けた広範な工業トレンドと一致しています。

粉糖は、粒子サイズと流動特性が製品品質と加工性能を決定する菓子・製パン分野の特殊用途を占めています。形態のセグメント化は、工業顧客が特定の生産要件を最適化するカスタマイズされた仕様を要求するにつれ、エンドユーザーの高度化をますます反映しています。Südzuckerが砂糖の特殊品やカスタマイズ製品に注力していることは、精製業者がコモディティ競争ではなく形態の差別化を通じて価値を獲得する方法を示しています。スプレードライおよび結晶化制御における技術革新により、精製業者はニッチ市場の要件に対応しながらプレミアム価格を実現する特殊形態を生産できるようになっています。

エンドユーザー産業別:工業用途が将来の成長を牽引

加工食品・飲料産業は2024年の市場需要の63.2%を占め、甘味付けを超えた防腐、食感向上、水分管理を含む砂糖の多機能特性を活用しています。このセグメントの成熟度は安定性をもたらしますが、健康志向の製品再配合が生産単位当たりの砂糖含有量を削減するため、成長の可能性を制限しています。非食品用途の工業用途は、医薬品賦形剤の要件、パーソナルケア製剤、化学処理用途に牽引され、CAGR 7.1%で最も急成長するセグメントとして台頭しています。米国食品医薬品局による砂糖ベース製品向け色素添加物としてのリン酸カルシウムの承認は、特殊工業用途に対する規制上の支持を示しています。

家庭用・小売消費パターンは地域の経済発展と都市化トレンドを反映しており、新興市場が数量成長を牽引する一方、先進市場はプレミアムおよびオーガニックセグメントに注力しています。フードサービス需要は観光回復と外食産業の拡大と相関しており、景気回復期に増幅する循環的成長パターンを生み出しています。セグメント化は、工業顧客が価格のみで競争するスポット市場サプライヤーを超えた技術サポート、品質保証、サプライチェーンの信頼性を要求するにつれ、バリューチェーンの高度化をますます反映しています。この進化は、価格のみで競争するスポット市場サプライヤーよりも、包括的なソリューションを提供できる統合精製業者に有利に働きます。

地域分析

アジア太平洋地域は世界数量の38.4%を占め、人口密度、可処分所得の増加、農業支援政策に支えられてCAGR 7.9%という活発な成長を示しています。米国農務省によると、インドは好天候のモンスーンを受けて2024〜2025年に3,550万トンの砂糖生産を予測しており、国内精製業者に十分な原料を確保しています。タイは、植え替えプログラムと灌漑整備の支援を受けて1,020万トンの収穫を見込んでいます。中国のサトウキビとビートの混合生産は供給の柔軟性を提供し、気候的ショックから加工業者を保護しています。

北米は、割当制度が価格を安定させる成熟した消費圏を代表しています。米国通商代表部によると、2025年の関税割当の再割り当ては、製菓業者の予測可能性を維持しながら農家収入を守るために輸入上限を調整しています。米国の一部自治体における飲料税は数量成長を抑制していますが、製パンおよび乳製品セクターが基本的な需要を維持しています。ガルフコースト沿いの液状砂糖物流ハブは、清涼飲料および乳製品工場へのジャストインタイム納品を強化しており、インフラ的な定着を示しています。

欧州は気候変動と作付面積の縮小に直面しています。フランスの協同組合Tereosは2025年シーズンのビート作付けが9%減少すると予測しており、大陸の生産量を圧迫しています。加工業者は、精製効率の向上と原料サトウキビの輸入による委託精製を通じて供給逼迫を補っています。厳格な表示規制が製品開発者を低糖レシピへと向かわせていますが、プレミアムオーガニックおよびフェアトレード製品ラインがマージンの余地を維持し、白砂糖市場における欧州の存在感を保っています。

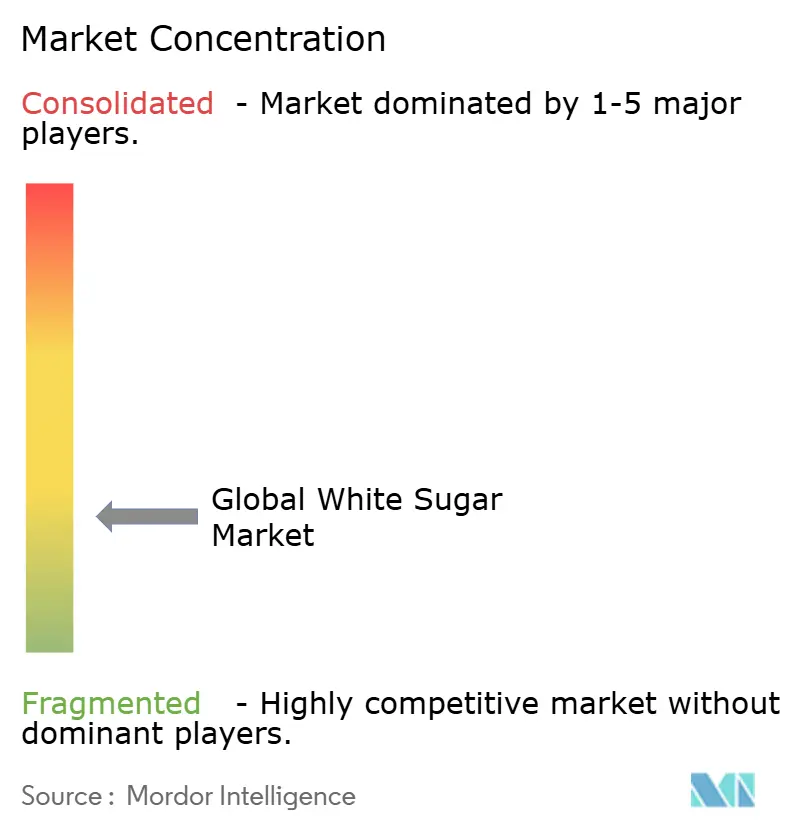

競争環境

世界の白砂糖市場は、確立されたプレイヤーが農業生産から精製・流通に至るサプライチェーン全体で価値を獲得するために垂直統合戦略を活用する中程度の集約を示しています。Sudzucker、Tereos、Wilmar Internationalを含む市場リーダーは、規模の経済、地理的多様化、コストリーダーシップと品質の一貫性を可能にする技術力を通じて競争優位性を維持しています。Südzuckerの2024〜2025年度の暫定財務結果は、困難な市場環境にもかかわらず約97億ユーロの収益を示しており、価格変動期における統合事業の回復力を実証しています。

競争の激しさは基本的な砂糖製品のコモディティ的性質を反映しており、特定の顧客要件に対応する特殊グレード、液状形態、付加価値サービスを通じて差別化の機会が生まれています。戦略的パターンは、主要な競争ベクターとして業務効率の改善、持続可能性イニシアチブ、高成長市場への地理的拡大を重視しています。Nordzuckerのデンマークにおけるバイオメタンプロジェクトは、ビート残渣から砂糖生産に電力を供給するものであり、持続可能性への投資がコスト優位性と市場差別化の両方を生み出す方法を示しています。

精密農業とデジタル加工ソリューションにおける技術採用は、先行採用者の競争優位性に転換される収量最適化と品質向上を可能にします。特殊用途、医薬品グレード製品、地域生産能力が未発達な新興市場においてホワイトスペースの機会が存在しており、市場開発と顧客教育への投資を厭わない集中型競合他社の参入ポイントを生み出しています。

白砂糖産業リーダー

American Sugar Refining, Inc.

Südzucker AG

Tereos S.A.

Wilmar International Ltd.

Associated British Foods plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Domino Sugarは、グラニュー糖用の長方形でリサイクル可能かつ収納しやすい容器「イージーベーキングタブ」で包装をリニューアルしました。新デザインは従来のキャニスターと比べてプラスチック使用量を28%削減し、改ざん防止機能と使いやすい蓋を備え、消費者が詰め替えを購入してタブを再利用できる持続可能性を実現しています。

- 2025年3月:C&H Sugarは、便利な「イージーベーキングタブ」包装で新しい超微粒グラニュー糖製菓用砂糖を発売しました。優れた製菓性能のために設計されており、素早く溶け、非遺伝子組み換えおよびコーシャー認証を取得しています。新包装はユーザーの利便性とリサイクルのしやすさを重視し、米国西部全域とオンラインチャネルでの販売を拡大しています。

- 2025年1月:ADMは、工業的食品加工向けに調整された新しい最小限加工の液状砂糖ソリューションを発売しました。均一な色と食感を提供し、製パンおよび飲料セクターにおける食品生産効率の向上を目的として設計されています。

- 2024年11月:Florida Crystalsは、小売砂糖ラインの新包装を導入し、「再生有機認証」のマークを目立つように表示しました。リブランディングには、より大胆なグラフィック、製品名の変更、堆肥化可能な多層紙ベース素材による包装が含まれています。この認証と刷新されたブランディングは、環境意識の高い消費者に向けて土壌の健全性、持続可能な農業、透明性を強調しています。

世界の白砂糖市場レポートの範囲

| サトウキビ糖 |

| ビート糖 |

| グラニュー糖 |

| 粉糖 |

| 液状白砂糖 |

| 加工食品・飲料産業 |

| 工業用途(非食品用途) |

| 家庭用・小売 |

| フードサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| シンガポール | |

| インドネシア | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 原料別 | サトウキビ糖 | |

| ビート糖 | ||

| 形態別 | グラニュー糖 | |

| 粉糖 | ||

| 液状白砂糖 | ||

| エンドユーザー産業別 | 加工食品・飲料産業 | |

| 工業用途(非食品用途) | ||

| 家庭用・小売 | ||

| フードサービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| スウェーデン | ||

| ベルギー | ||

| ポーランド | ||

| オランダ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

精製白砂糖に対する現在の世界需要はどの程度ですか?

白砂糖の市場規模は2025年に680億2,300万米ドルであり、2030年までに917億8,000万米ドルに達すると予測されています。

精製砂糖消費において最も急速に拡大している地域はどこですか?

アジア太平洋地域は、都市化、所得増加、農業支援政策に支えられてCAGR 7.9%という最も急速な成長を記録しています。

最も高い成長機会を提供するセグメントはどれですか?

工業用途(医薬品、パーソナルケア、化学品)はCAGR 7.1%で成長すると予測されており、食品・飲料需要を上回っています。

液状砂糖形態はなぜ普及しているのですか?

飲料および乳製品加工業者は、現場での溶解を避け、汚染リスクを低減し、精密な自動投与を可能にするために液状砂糖を採用しています。

健康規制は砂糖生産者にどのような影響を与えますか?

パッケージ前面の表示と砂糖削減目標は数量圧力をもたらしますが、同時に機能的優位性を持つプレミアム特殊砂糖の機会も促進しています。

主要なグローバルプレイヤーとその戦略は何ですか?

Südzucker、Tereos、Wilmar Internationalは、垂直統合モデル、効率化イニシアチブ、および高成長のアジア太平洋市場への拡大を通じて市場を支配しています。

最終更新日: