種子コーティング成分市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

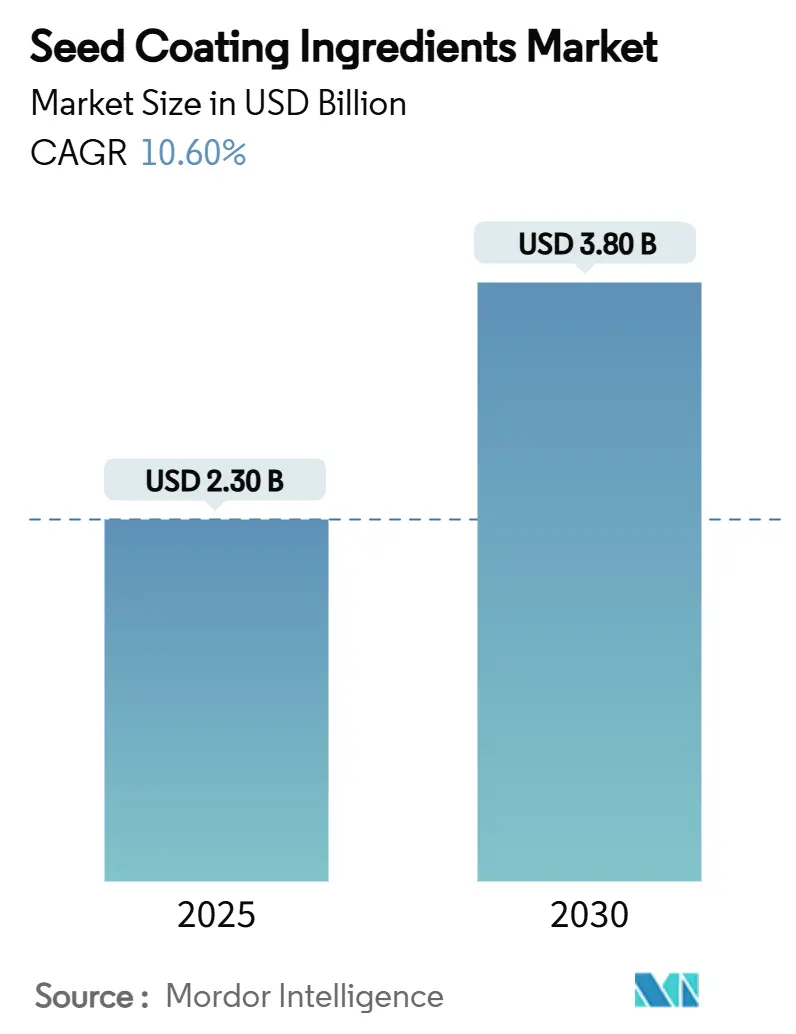

| 市場規模 (2025) | 2.30 十億米ドル |

| 市場規模 (2030) | 3.80 十億米ドル |

| 成長率 (2025 - 2030) | 10.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる種子コーティング成分市場分析

種子コーティング成分市場規模は2025年に23億米ドルに達し、2025年から2030年にかけてCAGR 10.6%で推移し、2030年には38億米ドルに達すると予測されています。堅調な種子技術への投資、残留基準値に関する規制の強化、および圃場レベルでの苗立ち活力向上の必要性が、特殊コーティング成分への需要を継続的に牽引しています。高度な多層ポリマーへの資本流入はコーティング機能を強化し、バイオ由来キャリアは生産者が合成化学物質の低閾値規制に準拠するのを支援します。気候スマート農業に対する財政的インセンティブは、ハイブリッド野菜および特殊作物生産者の間での採用を促進しています。一方、自動投与ユニットを備えた精密播種機は、正確な種子対成分比率を保証し廃棄物を削減することで、使用率を向上させています。

主要レポートのポイント

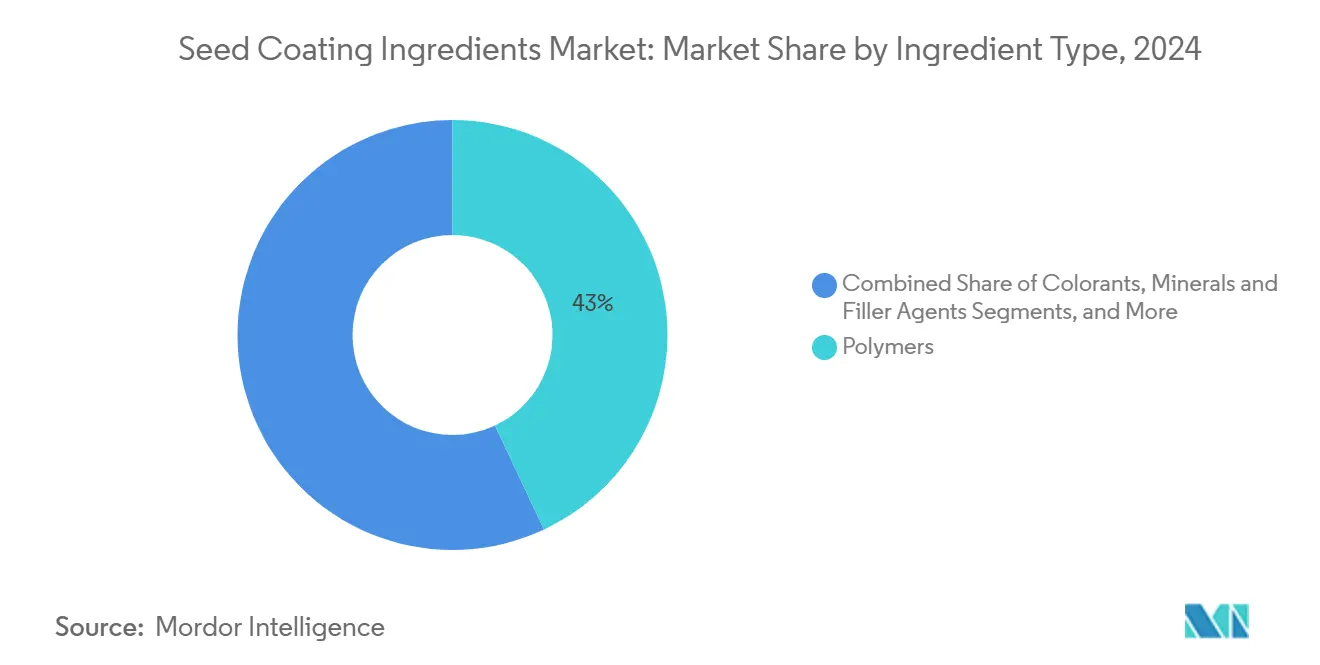

- 成分タイプ別では、ポリマーが2025年の種子コーティング成分市場シェアの43.0%をリードし、生物製剤は2030年までにCAGR 13.4%を記録する見込みです。

- コーティング製剤別では、フィルムコーティングが2025年の種子コーティング成分市場規模の48.5%を占め、多層高度製剤は2025年から2030年にかけてCAGR 14.2%で拡大する見込みです。

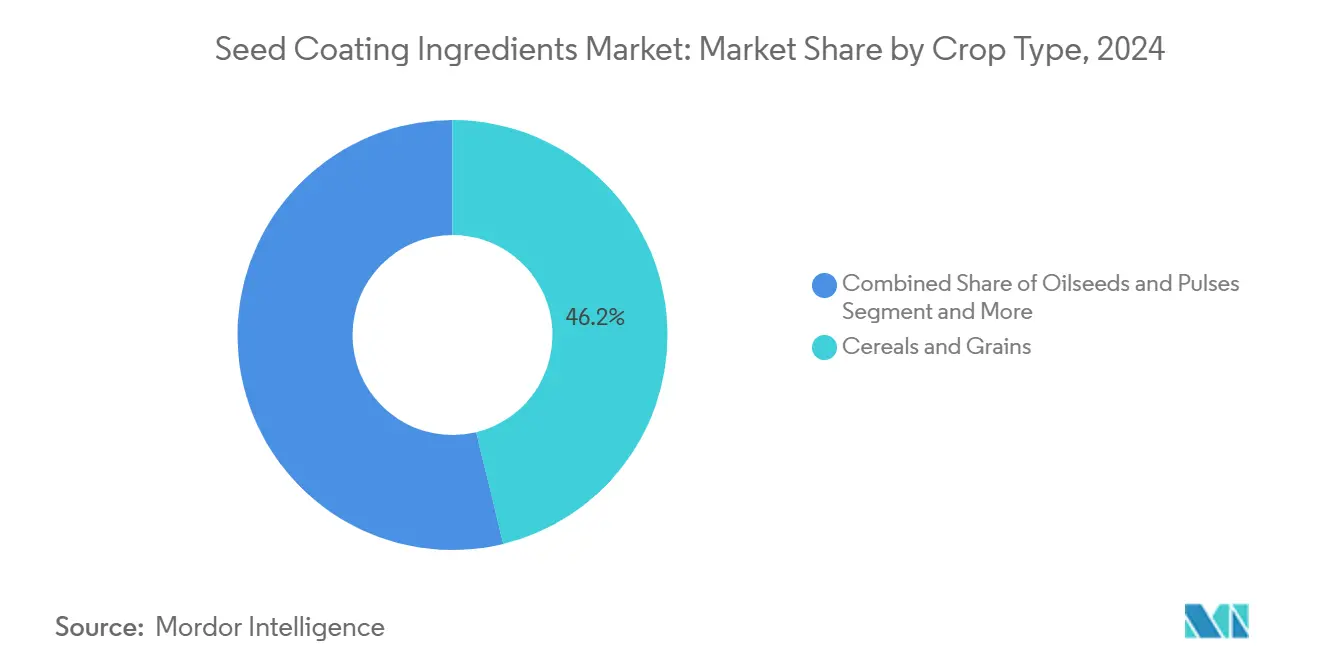

- 作物タイプ別では、穀物・穀類が2025年に46.2%の収益シェアを保持し、果物・野菜は2030年までにCAGR 12.8%を記録する見込みです。

- 機能別では、保護が2025年の種子コーティング成分市場シェアの51.0%を占め、強化は2025年から2030年にかけてCAGR 14.6%で進展すると予測されています。

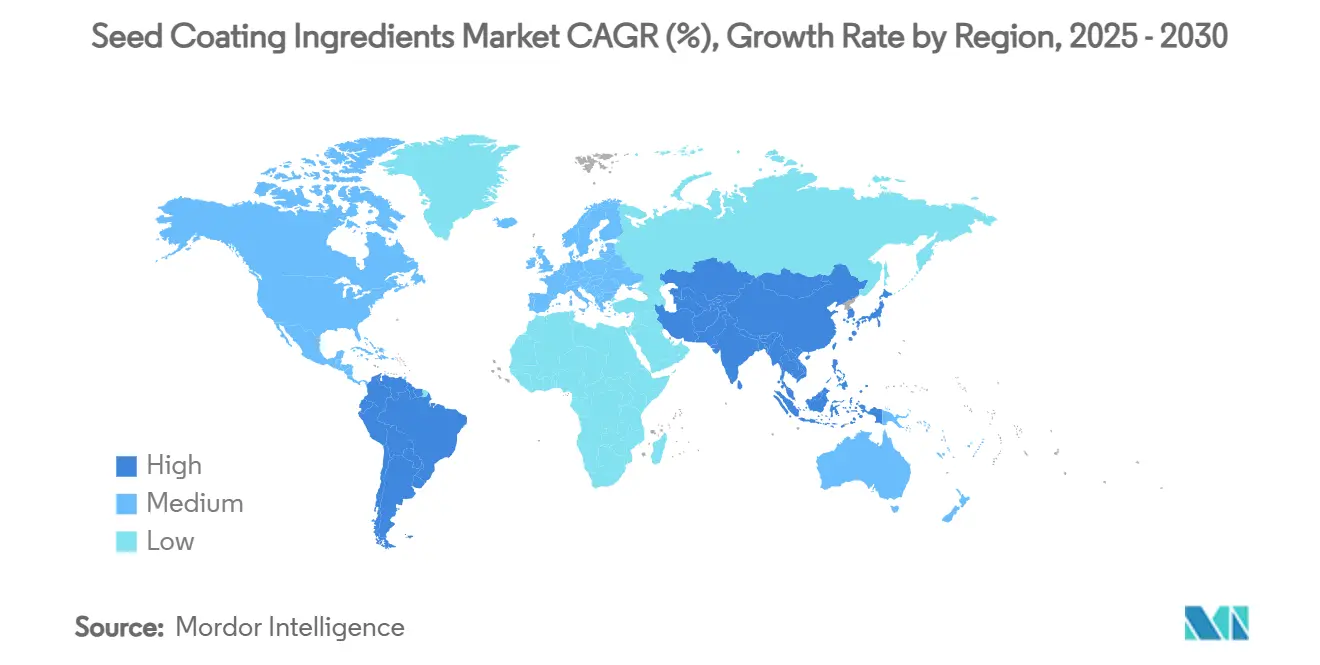

- 地域別では、アジア太平洋が30.8%の市場シェアで最大の地域であり、CAGR 12.1%で最も高い成長率を示しています。

世界の種子コーティング成分市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 農業化学物質投入量削減に向けたサステナビリティの推進 | +2.1% | 欧州および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 精密播種機器の採用拡大 | +1.8% | 北米および欧州が中核、アジア太平洋へ拡大 | 短期(2年以内) |

| 生物学的接種剤統合への需要 | +1.6% | 南米およびアジア太平洋での早期採用を伴うグローバル | 中期(2〜4年) |

| ハイブリッド野菜および特殊種子の成長 | +1.4% | アジア太平洋が中核、北米および欧州への波及 | 長期(4年以上) |

| マイクロポリマーに対する規制承認の加速 | +1.2% | 北米および欧州、グローバルへ拡大 | 短期(2年以内) |

| 新規コーティング技術に対する研究開発税制優遇措置 | +0.9% | 米国、ブラジル、インド(国家的重点) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農業化学物質投入量削減に向けたサステナビリティの推進

欧州および北米の規制当局は現在、厳格な有効成分削減を施行しており、種子会社は低容量デリバリーシステムへの移行を余儀なくされています。微粉化有効成分を含むフィルムおよび多層コーティングは残留基準値規制に準拠し、圃場散布回数と全体的なカーボンフットプリントを削減します。欧州連合グリーンディールの下でのインセンティブプログラムは、接種剤や微量栄養素の制御放出を実現するバイオ由来ポリマーの採用に対して生産者に報奨を与えます。カナダおよび一部の米国州における並行的な義務規定は、種子処理施設の排出上限を厳格化し、準拠コーティングの商業的根拠を強化しています。これらの政策手段は総体として、持続可能なキャリア化学物質の長期的な調達を高めています。

精密播種機器の採用拡大

可変レートメーターを搭載したデジタル播種機は、コーティング種子の正確な分配を可能にし、播種床全体でのスキップとダブルを最小化します。機器ベンダーはコーティング成分サプライヤーと協力して、高速真空ディスクをスムーズに通過するためのポリマー粘度と表面張力を調整しています。北米およびオーストラリアの生産者は、精密播種機への切り替え後に播種量が5%削減されたと報告しており、プレミアム成分ブレンドへの予算を確保しています。農業省が資金提供する地域パイロットプロジェクトは、均一な種子間隔と機能性コーティングを組み合わせた場合の収量向上を実証しています。この機器主導の使用量増加は、特殊ポリマーおよび着色剤の中期的な数量増加として現れています。

生物学的接種剤統合への需要

種子コーティングに組み込まれたリゾビウムおよび菌根菌製剤は、初期段階の根圏定着を促進し、リンおよび窒素の吸収を改善します。南米の大豆生産者は、国家保健機関が設定した化学的種子処理剤の制限に準拠するために生物学的キャリアを組み込んでいます。成分ベンダーは、熱帯温度下で12ヶ月以上の微生物生存率を維持するカプセル化マトリックスを導入し、従来の貯蔵寿命の障壁に対処しています。欧州の園芸企業は、有機認証苗を支援するために同様の接種剤キャリアを採用し、バイオポリマーの増分売上を牽引しています。微生物適合性に対する総合的な需要は、中期的な市場モメンタムを強化しています。

ハイブリッド野菜および特殊種子の成長

種子会社は、施設栽培向けに調整されたハイブリッドトマト、キュウリ、トウガラシ品種の生産を拡大しています。これらの高価値種子は、耐摩耗性や視覚的差別化を含む特性保持のために多層コーティングを必要とします。中国の施設農業クラスターはハイブリッド採用において二桁成長を示しており、湾岸地域の商業苗圃も乾燥地帯のストレスに対抗するために同様の方向性をたどっています。芝草や観賞植物などの特殊セグメントも、水分吸収を調節する通気性ポリマー形態を採用しています。高価値種子の生産増加は、高度な種子コーティング成分への近期的な需要を注入しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州における厳格な残留基準値制限 | -1.8% | 欧州が中核、北米およびアジア太平洋への規制波及 | 短期(2年以内) |

| 高品質バイオポリマーの価格変動 | -1.4% | 北米および欧州のプレミアムセグメントに特に影響するグローバル | 中期(2〜4年) |

| 多層製剤に関する圃場データの不足 | -1.2% | 北米およびアジア太平洋に最も強い影響を持つグローバル | 中期(2〜4年) |

| 従来の種子流通業者からのチャネル抵抗 | -1.0% | 南米が中核、アジア太平洋およびアフリカの新興市場に重大な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における厳格な残留基準値制限

複数の殺菌性有効成分に対する改訂最大残留基準値は、コーティング処方の大規模な再調整を要求しています。成分サプライヤーが新たな毒性学的ドシエを作成しポリマーマトリックスを再設計しなければならないため、コンプライアンスコストが増大しています。種子会社は、更新された閾値に関する明確なガイダンスを待つ間、コーティングのアップグレードを一時的に延期しており、地域の調達サイクルを遅らせています。持続可能な使用規制に基づく認証監査も、小規模な地域コーターを圧迫する試験費用を課しています。これらの手続き上の負担は、持続可能性への積極的な意図にもかかわらず、欧州の中期的な需要を妨げています。

高品質バイオポリマーの価格変動

カラギーナン、アルギン酸塩、セルロース誘導体原料の供給混乱により、2024年から2025年にかけて平均投入価格が18%上昇しています。中国の多糖類加工業者はエネルギー制限による生産制約に直面し、スカンジナビアのパルプ工場は輸送費の上昇に直面しています。長期契約を持たない成分バイヤーはスポット価格の急騰を経験し、在庫補充が制限されています。ポリマーメーカーはコストの一部を種子会社に転嫁しているものの、エンドユーザーの価格感応度が全体的な請求額の増加を抑制しています。この変動性は、製剤業者と流通業者の両方にとって短期的な収益性へのストレスをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成分タイプ別:ポリマーが支配し生物製剤が加速

ポリマーは2024年の種子コーティング成分市場規模の43.0%を占め、穀物および野菜作物全体での汎用性によって牽引されています。酢酸ビニルエチレン、ポリビニルアルコール、およびアクリル共重合体は、高速処理ラインに適した強力な接着性と急速乾燥を確保します。長い圃場実績と多様な有効成分との適合性が、トップラインシェアを維持しています。有益な微生物および植物性抽出物のキャリアを含む生物製剤サブセグメントは、残留物フリー農業への圧力が高まる中、2030年までに最速のCAGR 13.4%を記録しています。南米および欧州の地域認証機関は、土壌健全性向上のための微生物コーティングを承認し、発酵施設への増分投資を促しています。

イノベーションが生物製剤の浸透を加速させています。アルギン酸ビーズにカプセル化されたバチルス菌株は、空気圧播種時の機械的ストレスに耐え、合成ポリマーに対する過去のパフォーマンスギャップを解消しています。生物製剤生産者と種子会社の間の共同開発協定は登録期間を短縮しています。石油由来ポリマーの炭素税調整後価格が上昇するにつれてコストパリティのトレンドが現れ、バイオポリマーのプレミアムが縮小しています。これらの変化は果物、野菜、豆類での採用を拡大し、種子コーティング成分市場における生物学的キャリアの長期的な数量増加を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティング製剤別:フィルムタイプがリードするが多層バリアントが急増

フィルムコーティングは2024年の種子コーティング成分市場シェアの48.5%を占め、確立された処理ラインと低い材料使用量によるものです。色の差別化、最小限のダスト、および穀物、大豆、綿花に適した薄層保護を提供します。しかし、多層高度コーティングは生産者が多機能的なメリットを求める中、2030年までにCAGR 14.2%を示しています。層状アーキテクチャは微量栄養素と微生物接種剤を分離し、拮抗的相互作用を防ぎながら段階的放出を確保します。精密播種機はシンギュレーションの問題なくこれらのかさ高い種子を処理でき、適合性が広がっています。

研究開発ロードマップは、圃場条件下で栄養素を解放するコアポリマーバインダーと組み合わせた水分応答性外層を強調しています。アジア太平洋の水稲育種家は、非生物的ストレスに対する亜鉛およびケイ素ブースターを提供するために多層技術を適応させています。単位コストはフィルムコーティングより12%高いものの、収量増加と投入物節約がプレミアムを正当化しています。その結果、高度な製剤は高マージンのハイブリッド種子カテゴリーで従来のフィルムを徐々に置き換え、種子コーティング成分市場への価値と数量の両方の貢献を高めています。

作物タイプ別:穀物・穀類が引き続き重要な位置を占め果物・野菜が勢いを増す

穀物・穀類は2024年に46.2%の収益シェアを保持し、機械化播種のためにポリマーおよび着色剤コーティングを一貫して採用するトウモロコシ、小麦、水稲の大規模作付面積を反映しています。種子大手は単層フィルム内に全身性殺菌剤と微量栄養素を組み込み、大規模農場経営全体での広範なカバレッジを確保しています。インドおよび中国の政府種子品質スキームは、認定穀物種子サプライチェーンにおけるコーティング処方をさらに制度化し、セグメントの優位性を強化しています。

果物・野菜は、アジア太平洋および中東でのハウス栽培・施設栽培の拡大に伴い、2025年から2030年にかけてCAGR 12.8%を示しています。トマト、ピーマン、キュウリ、葉物野菜の高価値種子は、成長促進剤とバイオスティミュラントを統合した高コストの多層コーティングを正当化します。色分けとペレット化は自動移植システムを支援し、水耕苗圃での労働コストを削減します。消費者の食生活が栄養密度の高い農産物に傾くにつれ、商業種子サプライヤーはコーティングされた特殊ハイブリッドで対応し、種子コーティング成分市場内でのセグメントの比例的な向上を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:保護がリードし強化が上回る

殺菌剤、殺虫剤、殺線虫剤を含む保護指向コーティングは、2024年の種子コーティング成分市場シェアの51.0%を占めました。ブラジルやサブサハラアフリカの一部などの病害多発地域は、初期の苗立ち確保のためにこれらの有効成分に依存しています。欧州での強力な規制審査と有効成分の段階的廃止が継続的な再調整を促しているものの、土壌伝染性病原体を抑制する農学的必要性から保護機能は持続しています。

微量栄養素、植物成長調節剤、バイオスティミュラントを提供する強化指向コーティングは、2030年までにCAGR 14.6%で拡大しています。干ばつや塩害などの非生物的ストレスを軽減し、気候適応戦略に沿っています。オーストラリアおよび米国の国家農業保険スキームは、炭素スマート作物パッケージ内でこれらの強化を認識し、部分的な保険料還付を提供しています。その結果、成分サプライヤーは多様な作物ポートフォリオ全体での強化採用を拡大するために、栄養素と生物製剤を統合したソリューションを位置付けています。

地域分析

アジア太平洋は2024年の収益に30.8%の最大シェアを貢献し、2030年までにCAGR 12.1%を記録すると予測されています。中国、インド、オーストラリアは、機器コストの最大30%を補助する補助金プログラムに支えられ、精密播種面積を拡大しています[1]出典:中国農業農村部、「機械化補助金スキーム2024」、moa.gov.cn。江蘇省の国内ポリマー工場は地域の種子処理業者に価格安定性を保証し、より高い配合率を動機付けています。中国および日本での施設園芸の拡大は、微量栄養素ブースターを含む多層コーティングへの需要を高め、地域の採用を増幅させています。

南米は、マトグロッソ州およびパラー州にわたるブラジルの大豆回廊拡大に牽引され、成長見通しを示しました。種子技術者は、農場での液体接種剤使用量を制限するブラジル農業省規則に準拠するために、リゾビウム接種剤をコーティングに統合しています[2]出典:ブラジル農業省、「大豆種子の接種剤規制」、agricultura.gov.br。アルゼンチンのトウモロコシ生産者は、早春播種時の発芽を改善する低温始動ポリマーを含むフィルム形成剤を採用し、増分数量を追加しています。チリの果物輸出業者は、水制約条件下での均一な果樹園造成を確保するために微量元素を含む強化コーティングを好んでいます。

北米および欧州は成熟しているが安定した市場を代表しています。北米は、米国の種子会社が再生農業パッケージ向けに高度な生物学的キャリアを推進する中、中一桁台の成長を示しています。カナダのキャノーラ生産者は、輸送規制を満たし穀物取扱安全基準を維持する低ダスト着色剤を採用しています[3]出典:カナダ政府、「農業ダストの輸送ガイドライン」、canada.ca。欧州は残留物制約により低い成長に直面しているものの、バイオ由来成分への需要は増加しています。ドイツおよびフランス内の種子コーティング成分市場規模は、バイオポリマー研究開発を支援するホライズン・ヨーロッパ助成金の恩恵を受けています。東欧、特にポーランドおよびルーマニアは、穀物種子インフラの近代化により速い成長を示しています。

競合ランドスケープ

上位5社であるBASF SE、Clariant、Croda、Solvay、Sensient Technologies Corporationは、2024年の世界収益において相当な合算シェアを保持しており、中程度に集中した構造を示しています。BASF SEは幅広いポリマーバインダーポートフォリオと連続フローフィルムコーティングラインによってリードしています。Clariantは2024年にドイツで3,500万米ドルの能力拡張を開設し、着色剤とフロー改善剤における地位を強化しています。Crodaは藻類由来脂質を強化コーティングに統合することでバイオ由来キャリアへと軸足を移しています。DSM-Firmenichは園芸種子向けに亜鉛とホウ素を含む栄養マイクロカプセルを推進しています。

戦略的提携が技術パイプラインを形成しています。2024年、BASF SEと日本の機器メーカーは、ポリマー粘度データをリアルタイムのドラム速度調整にリンクするスマートコーティングモジュールを共同開発し、コーティングの均一性を向上させました。同年、Clariantは米国スタートアップのナノシリカプラットフォームをライセンス供与し、水稲向けの水分バリアを製剤化しました。南米への投資は引き続き顕著です。Crodaは大豆コーティング向けの微生物キャリア開発を現地化するために、サンパウロに生物製剤コンピテンスセンターを開設しました。

生物製剤へのポートフォリオ多様化が激化しています。BASF SEは、より厳格な廃棄規範を見越して、ライフエンドの残留物分解を確保するための酵素的ポリマー分解に関する特許を申請しました。種子コーティング成分市場全体において、これらの動きはコモディティフィルム形成剤からプレミアム価格を要求し顧客ロックインを拡大する特殊多機能システムへの転換を反映しています。

種子コーティング成分産業リーダー

Croda International plc

Solvay

Sensient Technologies Corporation

Clariant

BASF SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:インド農業研究評議会インド油糧種子研究所(ICAR-IIOR)は、Kurnool Seeds Pvt. Ltd.およびCynora Crop Science Pvt. Ltd.と覚書を締結し、特許取得済みのバイオポリマーベースの種子コーティング技術を商業化しました。この技術は種子処理中に栄養素動員微生物を保護し、作物収量を25%から30%向上させます。

- 2024年6月:Syngenta Groupはオランダのエンクハイゼン施設でピーマンやトマトなどの小粒野菜に焦点を当てた種子処理を開始しました。同社は年末までに欧州のすべての種子処理業務からマイクロプラスチックを排除し、環境への影響を低減するために100%生分解性種子コーティングへの移行を目指しています。

- 2023年10月:カナダにおいて、Corteva Agroscienceは穀物作物の主要な種子および土壌伝染性病害を防除するための即使用可能な製剤を農家に提供する殺菌剤種子処理剤Straxaを導入しました。

世界の種子コーティング成分市場レポートスコープ

| ポリマー |

| 着色剤 |

| 鉱物・充填剤 |

| 生物製剤(接種剤、バイオスティミュラント) |

| フィルムコーティング |

| エンクラスティング |

| ペレット化 |

| 多層高度 |

| 穀物・穀類 |

| 油糧種子・豆類 |

| 果物・野菜 |

| 芝草・観賞植物 |

| 保護(殺菌剤、殺虫剤) |

| 栄養(微量栄養素) |

| 強化(成長促進剤) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 成分タイプ別 | ポリマー | |

| 着色剤 | ||

| 鉱物・充填剤 | ||

| 生物製剤(接種剤、バイオスティミュラント) | ||

| コーティング製剤別 | フィルムコーティング | |

| エンクラスティング | ||

| ペレット化 | ||

| 多層高度 | ||

| 作物タイプ別 | 穀物・穀類 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| 芝草・観賞植物 | ||

| 機能別 | 保護(殺菌剤、殺虫剤) | |

| 栄養(微量栄養素) | ||

| 強化(成長促進剤) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

2030年までの種子コーティング成分市場の予測値は?

市場は2030年までに38億米ドルに達すると予測されています。

現在最大のシェアを保持している成分タイプは何ですか?

ポリマーバインダーが43.0%のシェアでリードしています。

最も速い成長が見込まれる製剤はどれですか?

多層高度コーティングは2030年までにCAGR 14.2%で拡大する見込みです。

生物学的キャリアが注目を集めている理由は何ですか?

化学残留物に関する規制上の制限と土壌健全性向上への需要が、微生物キャリアの採用を促進しています。

最も強い成長見通しを示している地域はどこですか?

アジア太平洋は機械化補助金と施設農業の拡大により、CAGR 12.1%で成長すると予測されています。

競合ランドスケープはどの程度集中していますか?

上位5社のサプライヤーが収益の54%を保持しており、活発なイノベーション競争を伴う中程度の集中度を示しています。

最終更新日: