プロフェノホス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 600 百万米ドル |

| 市場規模 (2030) | 769 百万米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

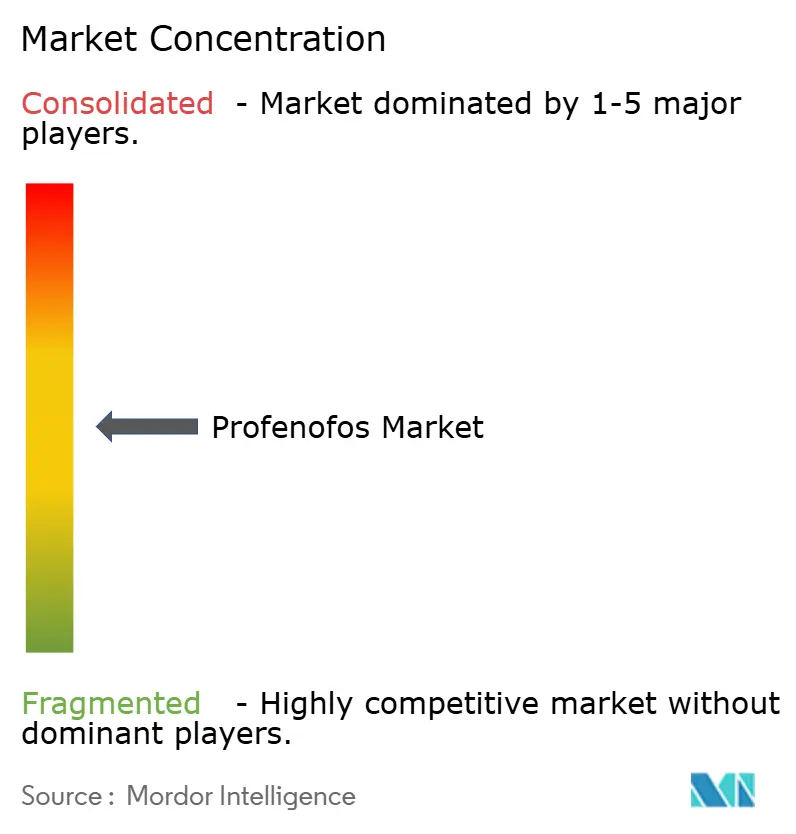

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロフェノホス市場分析

プロフェノホス市場は2025年までに6億米ドルに達し、2030年までに7億6,900万米ドルへ成長すると予測されており、予測期間中に5.1%のCAGRを記録します。プロフェノホス市場は、規制当局が規制を強化し生物農薬の代替品が成熟しつつある中でも、有効成分が耐性綿花ボールワーム複合体に対する最も信頼性の高い手段の一つであり続けているため、拡大を続けています。耐性ローテーションプログラムの採用拡大、高純度原体生産への投資、総合的病害虫管理(IPM)スキームへの安定した導入が需要を支えています。ドローンを活用した超低量(ULV)散布技術の進歩と、コスト競争力のあるアジア産ジェネリック品の普及拡大により、生産者の総処理コストが低下し、多様な農場規模にわたる消費が持続しています。一方、欧州およびカリフォルニア州における規制圧力は、より高純度グレードへの製剤転換を加速させており、この動きは高度な精製ラインを持つサプライヤーに有利に働いています [1]出典:米国環境保護庁、「農薬登録審査;複数農薬に関する決定」、federalregister.gov。これらの要因を総合すると、2030年までのプロフェノホス市場において安定した数量成長と緩やかな利益率改善が見込まれます。

レポートの主要ポイント

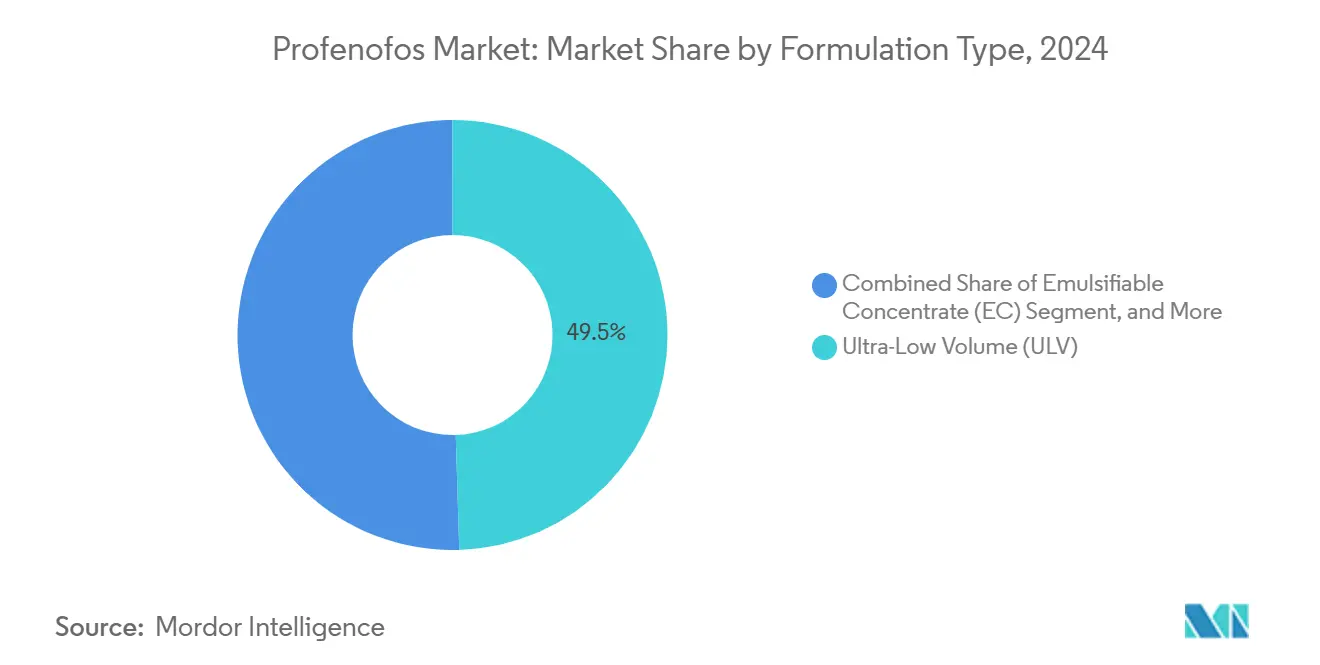

- 製剤タイプ別では、乳剤が2024年のプロフェノホス市場において49.5%のシェアを占め、超低量(ULV)は2030年にかけてCAGR 8.1%で拡大しています。

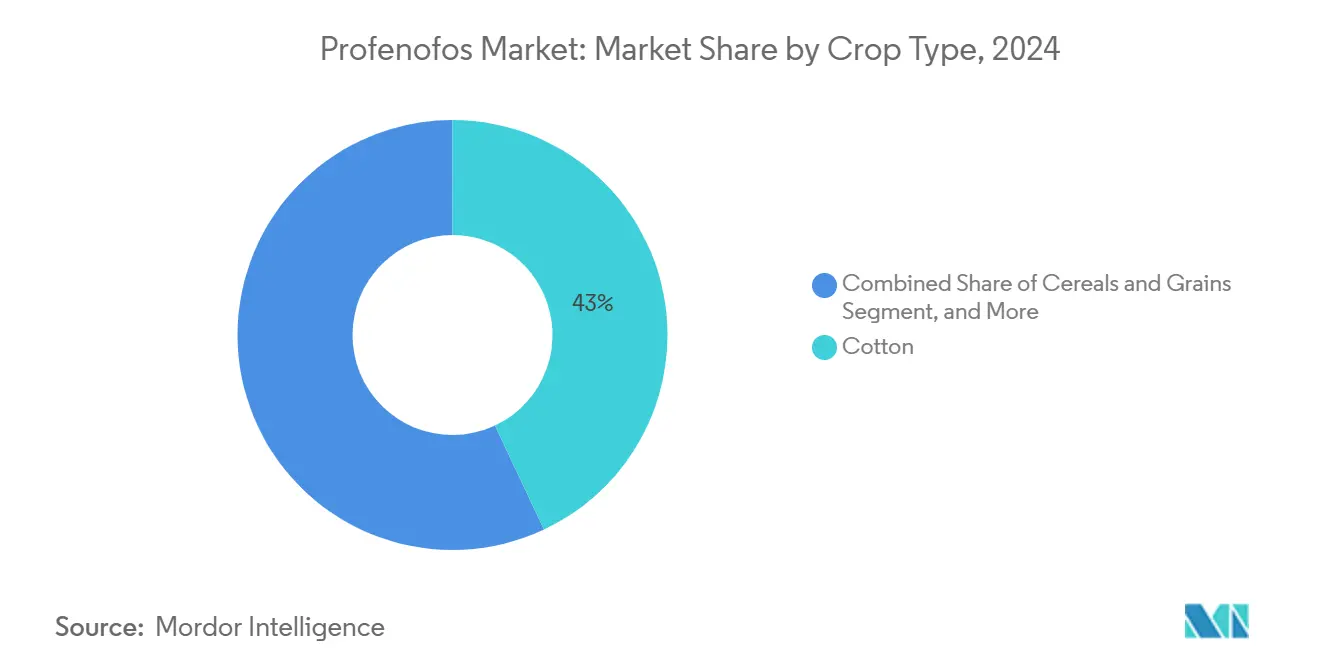

- 作物タイプ別では、綿花が2024年の売上高の43%を占め、果物・野菜は2030年にかけてCAGR 6.9%で拡大する見込みです。

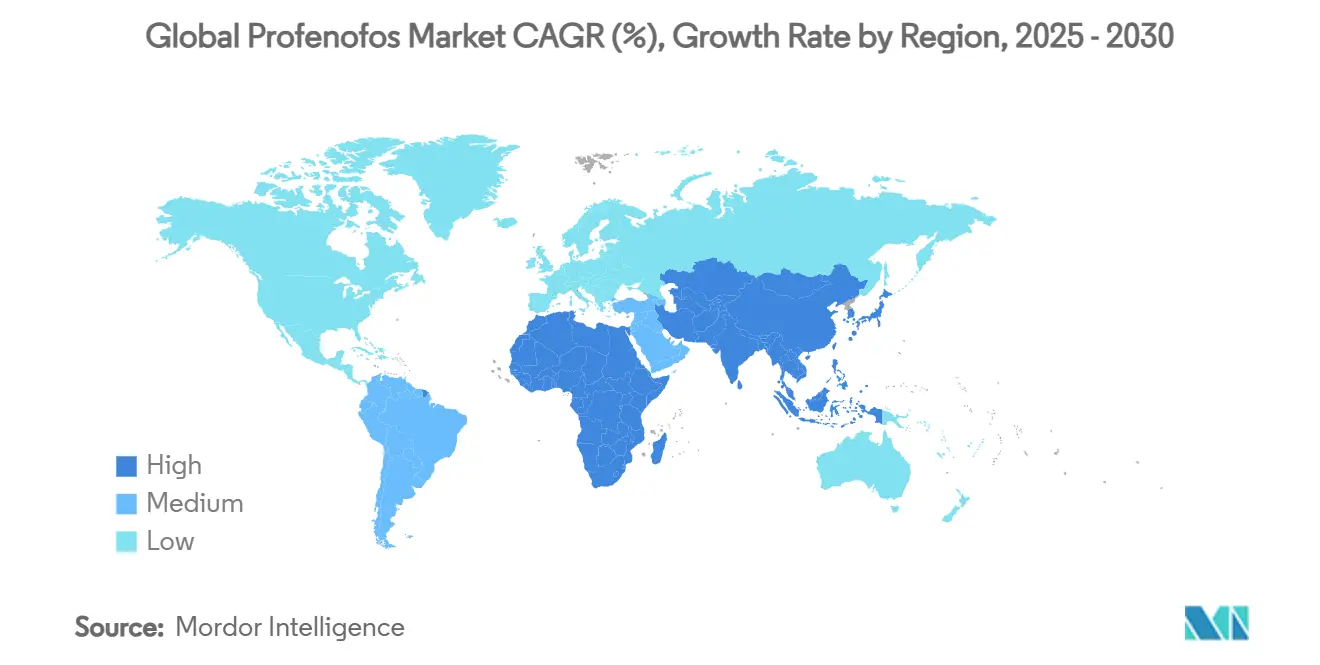

- 地域別では、アジア太平洋が2024年のプロフェノホス市場シェアの52%をリードし、アフリカが2030年にかけてCAGR 6.2%と最も高い成長率を記録する見込みです。

- 競争環境別では、Syngenta Group、UPL Ltd、Mitsui & Co., Ltd、Gharda Chemicals Ltd、Coromandel International Ltdが合計で2024年のプロフェノホス市場規模の約54.3%を占めました。

世界のプロフェノホス市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 綿花害虫耐性管理に関する規制上の推進力 | +1.2% | アジア太平洋、北米、南米 | 中期(2〜4年) |

| IPMプログラムにおける広域スペクトル殺虫剤の需要急増 | +0.9% | アジア太平洋とアフリカへの影響が最も強いグローバル | 短期(2年以内) |

| アジア太平洋におけるジェネリック農薬製造能力の拡大 | +0.7% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 気候変動による害虫移動に起因する害虫圧力の増大 | +0.6% | 特に亜熱帯地域を中心としたグローバル | 長期(4年以上) |

| 耐性ローテーションのための二重作用型有機リン酸塩混合物の採用 | +0.4% | アジア太平洋、南米、アフリカ | 中期(2〜4年) |

| 途上国における低コストドローン散布サービスの成長 | +0.3% | アジア太平洋、アフリカ、南米の一部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

綿花害虫耐性管理に関する規制上の推進力

政府の義務規定により、殺虫剤の作用機序の体系的なローテーションが求められるようになり、プロフェノホスは多くの綿花地帯において必須のパートナー農薬として位置づけられています [2]出典:パンジャブ農業大学、「インド・パンジャブ州における綿花の総合的病害虫管理」、ipmworld.umn.edu。2024年に導入されたインドのガイドラインは、生産者に有機リン酸塩をピレスロイドおよびジアミドとローテーションすることを義務付けており、ブラジルおよび米国でも同様の勧告的枠組みが生まれつつあります。耐性が急増した場合、ローテーションを怠った農家は最大25%の収量損失を被るため、コンプライアンスはもはや任意ではありません。これらの指令はプロフェノホスに対する一貫した基礎需要を生み出し、価格変動に対して数量を下支えしています。繰り返し注文の確実性により、サプライヤーは生産計画をより効率的に立案し、有利な原材料契約を交渉することができます。採用が拡大するにつれ、地域の普及機関はプロフェノホスを推奨散布スケジュールに組み込んだ最新の意思決定支援ツールを配布しており、使用のさらなる制度化が進んでいます。耐性管理プロトコルが十分に文書化された市場参加者は、登録更新時に競争上の優位性を獲得します。

IPMプログラムにおける広域スペクトル殺虫剤の需要急増

当初の予測に反して、IPM枠組みはプロフェノホス市場を弱体化させるのではなく、むしろ強化しています。ニューメキシコ州でのフィールド試験では、プロフェノホスによる単回「ノックダウン」散布が、収量閾値を損なうことなく季節全体の殺虫剤使用量を30%削減できることが明らかになりました。生産者は、選択的生物農薬が強い害虫圧力下で機能しなくなった場合に、実績ある広域スペクトルツールの保険的価値を高く評価しています。普及サービスは現在、プロフェノホスをIPMツールボックス内の緊急コンポーネントとして位置づけており、持続可能性を重視する生産者の間での受け入れを促進しています。IPMの基準が経済的被害水準を含む成果ベースの指標を重視するため、プロフェノホスの確実な有効性が緊急救済製品として選ばれることが多くなっています。このドライバーは、ボールワームの発生が経済的閾値を日常的に超えるアジアとアフリカで即時的な影響をもたらします。閾値ベースの散布に関するトレーニングをバンドルするサプライヤーは、より高い顧客維持率とクロスセルの機会を報告しています。

アジア太平洋におけるジェネリック農薬製造能力の拡大

中国とインドは、主要中間体への後方統合を通じてプロフェノホス原体の生産量を拡大しており、輸出価格を従来の湾岸サプライヤーと比較して最大30%引き下げています。複数のインド生産者が連続フロー反応器と溶媒回収システムに投資しており、生産コストの削減と品質の安定化を実現しています。その結果、南米および東欧のより厳格な不純物規制を満たす高純度有効成分のプールが拡大しています。能力増強は国家の「メイク・イン・インディア」インセンティブおよび輸出補助金の対象となっており、新工場が稼働開始後まもなく定格能力に近い水準で稼働することを確実にしています。アジアのサプライヤーは有利な為替レートと原材料への近接性を活用して競合他社を下回る価格を提示し、世界中のフォーミュレーターが長期的な原体供給契約を確保するよう促しています。長期的には、このコストリーダーシップがプロフェノホス市場における生産拠点としてのアジア太平洋の役割を確固たるものにします。

気候変動による害虫移動に起因する害虫圧力の増大

平均気温の上昇により、綿花ボールワーム複合体がかつては生息不可能だった地域でも越冬できるようになり、高緯度地域の生産者は各シーズンに2〜3回の殺虫剤散布を追加せざるを得なくなっています。インド北部、中国南部、トルコの一部における害虫分布域の拡大はすでにプロフェノホスの需要を押し上げています。気候モデルは、これらの地域において2030年までに生育期の平均気温がさらに0.5℃上昇すると予測しており、圧力が強まっています。生物的防除剤は移動する害虫前線に遅れをとることが多く、広域スペクトル有機リン酸塩が即座に埋めることのできる防除ギャップが生じています。地域の農業協同組合は、迅速な対応を確保するために播種時により多くのプロフェノホスを在庫しています。この気候的ドライバーは複数年にわたって機能し、市場需要に対して持続的な牽引力を提供します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合およびカリフォルニア州の厳格な残留基準規制 | -1.1% | 欧州、北米、輸出志向地域 | 短期(2年以内) |

| 高付加価値作物における生物農薬の急速な普及 | -0.8% | 北米、欧州、世界のプレミアムセグメント | 中期(2〜4年) |

| 南アジアのサプライチェーンにおける偽造プロフェノホスの事例増加 | -0.5% | 南アジアおよびアフリカの一部 | 短期(2年以内) |

| 労働力不足による全身性種子処理への移行 | -0.4% | グローバル、特に先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合およびカリフォルニア州の厳格な残留基準規制

欧州食品安全機関は2024年に柑橘類果実におけるプロフェノホスの最大残留基準値(MRL)を0.01 mg/kgに引き下げ、欧州連合への輸出農家の使用を事実上禁止しました [3]出典:米国環境保護庁、「シクラニリプロール;農薬許容量」、federalregister.gov。カリフォルニア州農薬規制局は葉物野菜についても同様の基準を追求しています。多くの途上国農家は輸出プレミアムを農業資材の資金源としているため、これらの厳格な基準はプロフェノホスからの転換を強いるか、高額な残留分解研究を必要とします。モロッコの柑橘類セクターでは残留検査のコンプライアンスコストが2024年に35%上昇し、価格競争力が低下しました。ケニアの流通業者は輸出作物向けプロフェノホスの注文が二桁台の減少を報告しており、数量は収穫前使用制限期間の短い農薬へとシフトしています。

高付加価値作物における生物農薬の急速な普及

プレミアム果物・野菜生産者は、小売業者の持続可能性監査を満たすために生物農薬に引き寄せられています。発酵収率が改善し、2022年以降の単位コストが20%低下するなど、経済性は急速に変化しています。Corteva Agriscience等の多国籍企業は2035年までに20億米ドルの生物農薬売上高を公式目標として掲げており、研究開発予算を有機リン酸塩から転換するインセンティブを持っています。常温保存可能な微生物製剤が市場に登場するにつれ、ゼロ残留ラベルが高値を呼ぶ温室・輸出ニッチにおいてプロフェノホスを代替しています。広大な綿花畑での市場置き換えはまだ限定的ですが、高付加価値作物への影響はプロフェノホス市場全体のCAGRを0.8ポイント押し下げるほど意味のあるものとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤タイプ別:精密農業の追い風を受けてULVが前進

乳剤は、タンク混合の容易さと製造の簡便さから、2024年の売上高の49.5%を依然として占めています。しかし、プロフェノホス市場では超低量(ULV)製剤の急速な台頭が見られ、CAGR 8.1%で拡大しています。ULVの魅力は、担体量の削減、作業者の暴露低減、ドローン散布システムとの適合性にあります。アジア太平洋地域の複数の受託フォーミュレーターは、高蒸発率によりULVの普及がこれまで制限されていた乾燥地帯でのフィールド残効性を延長するためのマイクロカプセル化技術をライセンス供与しています。

粒剤製品は土壌性害虫に対して引き続き有効ですが、そのシェアは成長ではなく安定を維持しています。マイクロカプセル化懸濁濃縮剤を含むその他のセグメントはイノベーションの温床となっており、ドリフト低減プロファイルを必要とする有機農業転換農場からの関心を集めています。規制機関は現在、揮発性有機化合物(VOC)コンプライアンスのための共溶媒選択を精査しており、フォーミュレーターを再生可能溶媒システムへと誘導しています。その結果、主要プレーヤーの間で製剤科学への研究開発支出が売上高の6%に上昇しており、次の競争フロンティアが有効成分コストだけでなく、デリバリー効率にかかっていることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

作物タイプ別:綿花のコアと多様化トレンドの融合

綿花は2024年のプロフェノホス市場規模の43%を吸収し、プロフェノホス市場の基盤としての地位を確固たるものにしました。綿花向けプロフェノホス市場規模は着実に成長する見込みですが、成長率は新興の園芸需要に遅れをとっています。果物・野菜は、中国、エジプト、メキシコにおける温室栽培面積の拡大を背景に、2030年にかけてCAGR 6.9%と最も急速に成長するユースケースを代表しています。これらの作物は生物農薬が不十分な場合に広域スペクトルの緊急処理を必要とし、プロフェノホスはその要件を満たしています。

歴史的にマイナーな用途であった穀物・雑穀は、より長い残効性を持つ全身性農薬との競合の中で横ばいとなっています。カカオやコーヒーなどのプランテーション作物はその他作物カテゴリーの一部を形成しており、総合的病害虫管理ガイドラインが交差耐性甲虫個体群に対抗するためのプロフェノホスローテーションをますます含むようになっています。サプライヤーにとって、作物特異的な製剤と戦略的なラベル拡張は、収益を多様化し綿花サイクルへの過度な依存を軽減する手段を提供します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2024年のプロフェノホス市場において52%のシェアを維持しており、中国とインドが消費と生産の両面で中核を担っています。輸出主導のインドのフォーミュレーターは2024年に41億米ドル相当の殺虫剤を出荷し、プロフェノホスはその上位3つの有効成分の一つにランクされました。同地域の規制姿勢は比較的支持的なままです。例えば、ベトナムの2025年国家作物保護計画は依然としてIPM枠組み内での有機リン酸塩を支持しています。インドの国内綿花栽培面積は、ハイブリッド種子の採用が収量を押し上げるにつれてわずかに増加すると予測されており、基礎需要を強化しています。

アフリカは最も急速に成長している地域であり、CAGR 6.2%で成長しており、多国間融資に支援された西アフリカの綿花スキームによって牽引されています。ベナンおよびブルキナファソの政府は、ボールワーム管理のためのプロフェノホスを含む補助金付き農業資材パッケージを確保しています。並行した能力構築プログラムが安全使用トレーニングを改善し、ブランドへの信頼を構築しています。インフラのギャップと偽造品の浸透は依然として障壁ですが、ドナー資金によるトレーサビリティパイロットがケニアとガーナで早期の成功を示しています。

北米と欧州は成熟しながらも革新的な拠点を代表しており、規制の厳格化が需要を排除するのではなく使用パターンを再形成しています。カリフォルニア州の保留中のMRL改定は生産者をより高純度の農業資材へと誘導し、プレミアム原体サプライヤーにとってのニッチを開いています。東欧の拡大する綿花・ひまわり栽培は依然として慎重に管理された散布体制の下で有機リン酸塩に依存しており、西欧の減少を部分的に相殺しています。南米は安定した需要を維持しており、ブラジルの大規模綿花農場がボールワームの最盛期の飛翔時における迅速なノックダウンのためにプロフェノホスを重視していることが寄与しています。一方、中東諸国は食料安全保障推進を支援するための現地製剤施設の整備を検討しており、中程度の成長ポケットを提示しています。

競争環境

プロフェノホス市場は中程度の集中度を示しており、上位5社が相当なシェアを占める一方、地域のフォーミュレーターの長い裾野が国別の需要ニッチを埋めています。Syngenta GroupはCuracronブランドと90カ国に及ぶ統合流通ネットワークを通じてリードしています。UPL Ltdはインドおよびサハラ以南アフリカにおけるTafabanでの強固な足場を活用して続いています。Gharda Chemicals LtdとCoromandel International Ltdが上位5社を締めくくり、それぞれ差別化された製剤またはドローンサービスプロバイダーとの戦略的供給協定に注力しています。

競争優位性は純粋な生産能力から規制対応力とスチュワードシップサービスへとシフトしています。例えば、2024年のMitsuiによるCertis Belchimの設立は製剤の専門知識と生物農薬を統合し、同社がハイブリッド病害虫防除プログラムを提供できるよう位置づけています。バングラデシュとエジプトの地域プレーヤーは価格と現地化されたアフターサポートで競争し、小規模農家向けに信用条件をバンドルすることが多いです。2024年の合併・買収は主要中間体への後方統合に集中し、供給の回復力を強化しました。ドローン分析会社との戦略的協力も生まれ、先行者にデータ駆動型のマーケティングインサイトを提供しています。

主要企業の研究開発パイプラインは、欧州の今後のVOC規制に適合するドリフト低減乳剤(EC)とマイクロカプセル化ULVを優先しています。投資の焦点は、生産者の耐性管理のギャップを示すデジタルラベルコンプライアンスツールへとさらに傾いています。業界は、正規品を認証するトレーサビリティ技術に明確な白地を見出しており、QRベースのソリューションが1リットル以上の容器の標準となることが予想されています。競争上の優位性が有効成分の新規性よりもサービスオーバーレイに依存するようになるにつれ、コモディティ化の圧力にもかかわらず利益率構造は安定を維持する可能性が高いです。

プロフェノホス産業のリーダー企業

Mitsui & Co., Ltd.(Bharat Certis AgriScience Ltd.)

Gharda Chemicals Ltd.

Coromandel International Ltd.

Syngenta Group

UPL Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:Hailir Pesticides and Chemicals Groupは、2022年に開始した青島子会社のフェーズII試験プラント施設を完成・稼働させました。新フェーズにより、プロフェノホスなどの有機リン酸塩原体を含む複数の有効成分の生産・製剤能力が増強されました。プロフェノホスはHailirの殺虫剤ポートフォリオの主要成分です。この施設は、綿花・野菜保護に使用されるプロフェノホス+ピレスロイドブレンドを含む組み合わせ製品の大規模製造、品質管理、商業化を支援します。

- 2023年9月:Hailir Pesticides and Chemicals Groupは中国においてプロフェノホス15%+メソミル10% ECおよびシペルメトリン40%+プロフェノホス400 g/L ECを含む複数のプロフェノホスベースの組み合わせ製剤を登録しました。この登録により、綿花、野菜、油糧作物向けの同社の殺虫剤ポートフォリオが拡大しました。これらの製剤は、耐性害虫の防除に対する混合物の需要が高いアジアとアフリカを中心に、国内外市場におけるHailirの地位を強化しました。

- 2023年2月:Heranba Industries Ltd.はインド・グジャラート州のサイカおよびサリガム施設において原体・製剤製造能力を拡大しています。この拡張にはプロフェノホスを含む有機リン酸塩原体および中間体の追加生産ラインが含まれます。この拡張により、綿花、野菜、その他の作物セグメントにおける需要増加に対応するための供給可用性と競争力が強化されます。

世界のプロフェノホス市場レポートの調査範囲

| 乳剤(EC) |

| 粒剤(GR) |

| 超低量(ULV) |

| その他 |

| 綿花 |

| 穀物・雑穀 |

| 果物・野菜 |

| その他の作物 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| タイ | |

| ベトナム | |

| フィリピン | |

| インドネシア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製剤タイプ別 | 乳剤(EC) | |

| 粒剤(GR) | ||

| 超低量(ULV) | ||

| その他 | ||

| 作物タイプ別 | 綿花 | |

| 穀物・雑穀 | ||

| 果物・野菜 | ||

| その他の作物 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

プロフェノホス市場の現在の規模はどのくらいですか?

プロフェノホス市場規模は2025年に6億米ドルです。

プロフェノホスの最大消費地域はどこですか?

アジア太平洋が世界消費の52%を占めており、中国とインドにおける広大な綿花栽培と堅調な製造業が支えています。

最も急速に成長している製剤セグメントはどれですか?

超低量製剤はドローン散布との適合性と節水効果により、CAGR 8.1%で拡大しています。

プロフェノホス使用における綿花の重要性はどの程度ですか?

綿花はプロフェノホス総需要の43%を占め、この殺虫剤において単一最大の作物セグメントとなっています。

最終更新日: