菓子包装機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 5.18 十億米ドル |

| 市場規模 (2030) | 6.72 十億米ドル |

| 成長率 (2025 - 2030) | 5.33% CAGR |

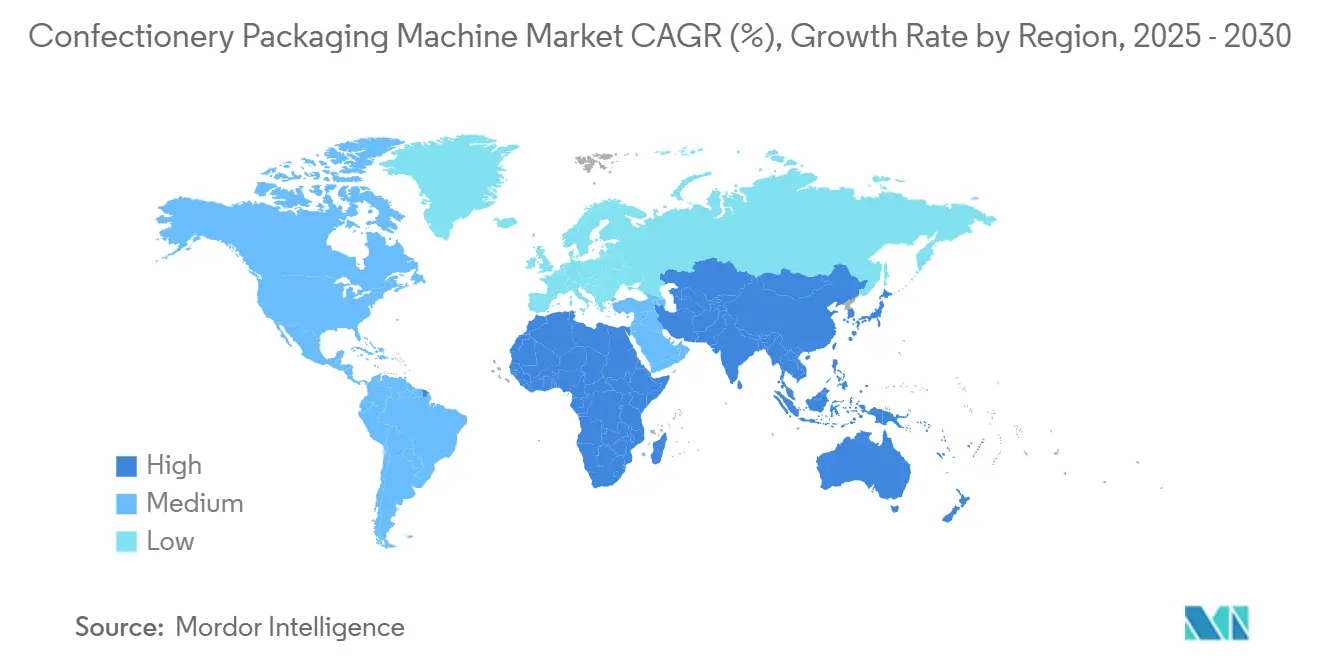

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる菓子包装機市場分析

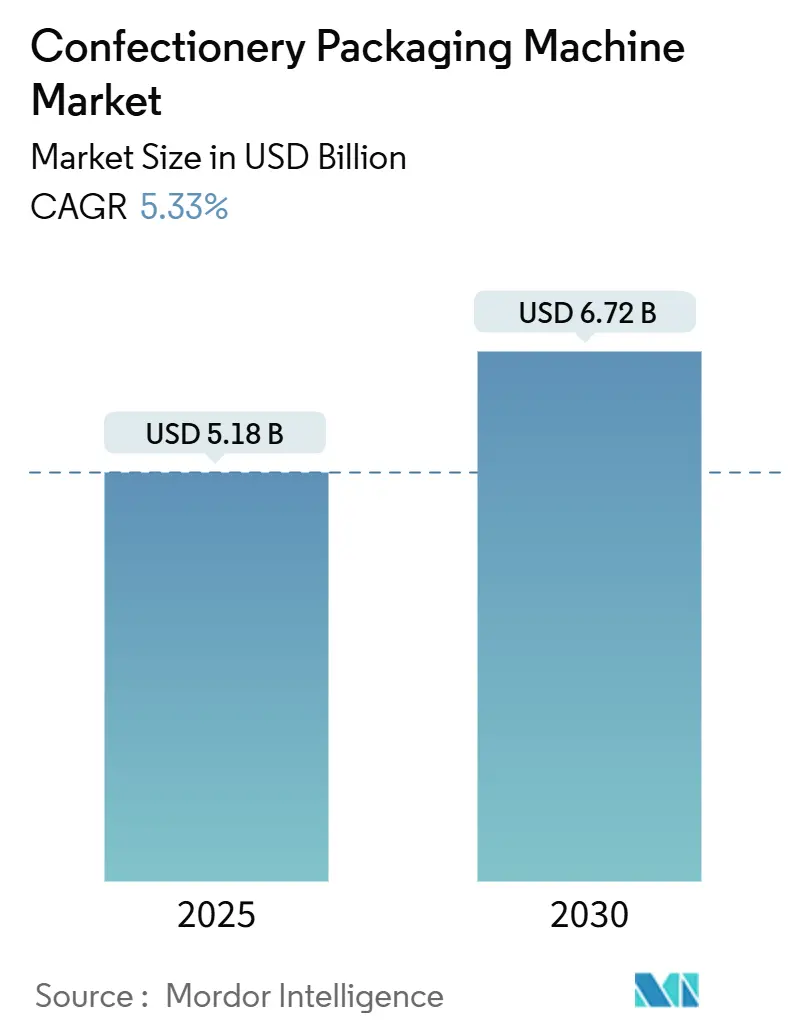

菓子包装機の市場規模は2025年に58億米ドルであり、2030年までに67億2,000万米ドルに達する見込みで、予測期間中に5.33%のCAGRで成長します。現在の支出は、バイオベースフィルム向けにラインを改修する大手ブランドオーナーを中心に、中小企業(SME)がプレミアム化とeコマース向けフォーマットを追求するためのコンパクトな自動化に投資しています。Ferreroは2024年度に4工場に対して9億5,800万ユーロ(10億8,200万米ドル)を投じ、スループットの向上と持続可能な基材への移行を図りました。Mondelez Indiaは2028年までのスリシティ拡張に向けて4,000億インドルピー(4億8,000万米ドル)を充当し、原材料の変動にもかかわらずアジア太平洋地域における長期的な需要を確認しています。Nestléのサウジアラビア初の工場はジェッダにおける地域的な勢いに沿ったもので、2億7,000万サウジアラビアリヤル(7,200万米ドル)のグリーンフィールドプロジェクトとして、全自動フロー包装およびカートニングラインを備える予定です。

主要レポートのポイント

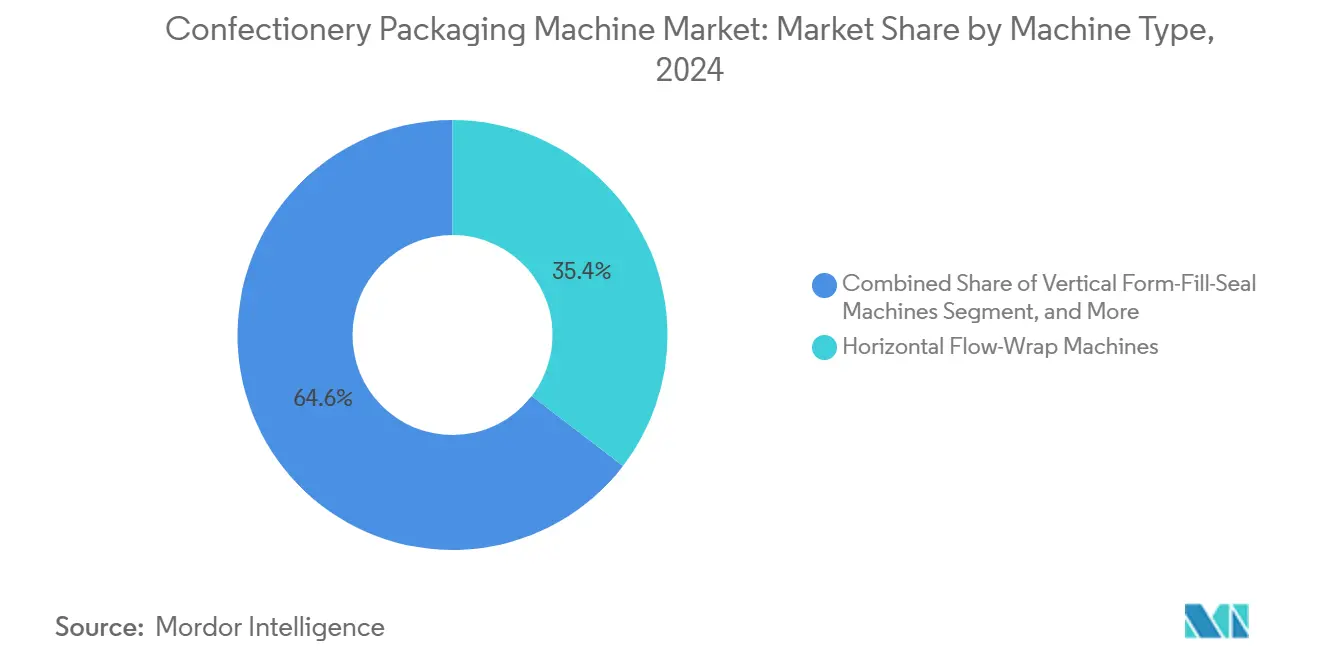

- 機械タイプ別では、横型フロー包装セグメントが2024年の菓子包装機市場シェアの35.42%を占めました。

- 自動化レベル別では、全自動システム向け菓子包装機市場は2025年から2030年にかけて6.43%のCAGRで成長する見込みです。

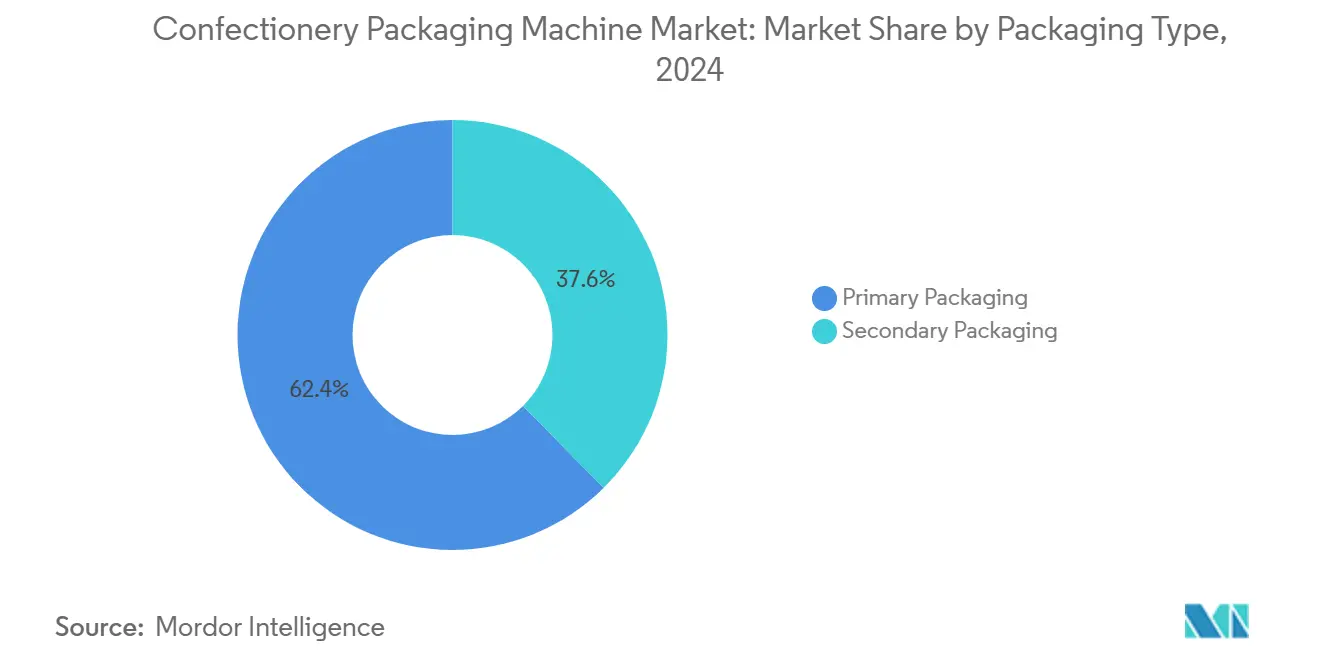

- 包装タイプ別では、一次包装が2024年の菓子包装機市場シェアの62.43%を占めました。

- 用途別では、スナックおよびエナジーバー向け菓子包装機市場は2025年から2030年にかけて6.87%のCAGRで成長する見込みです。

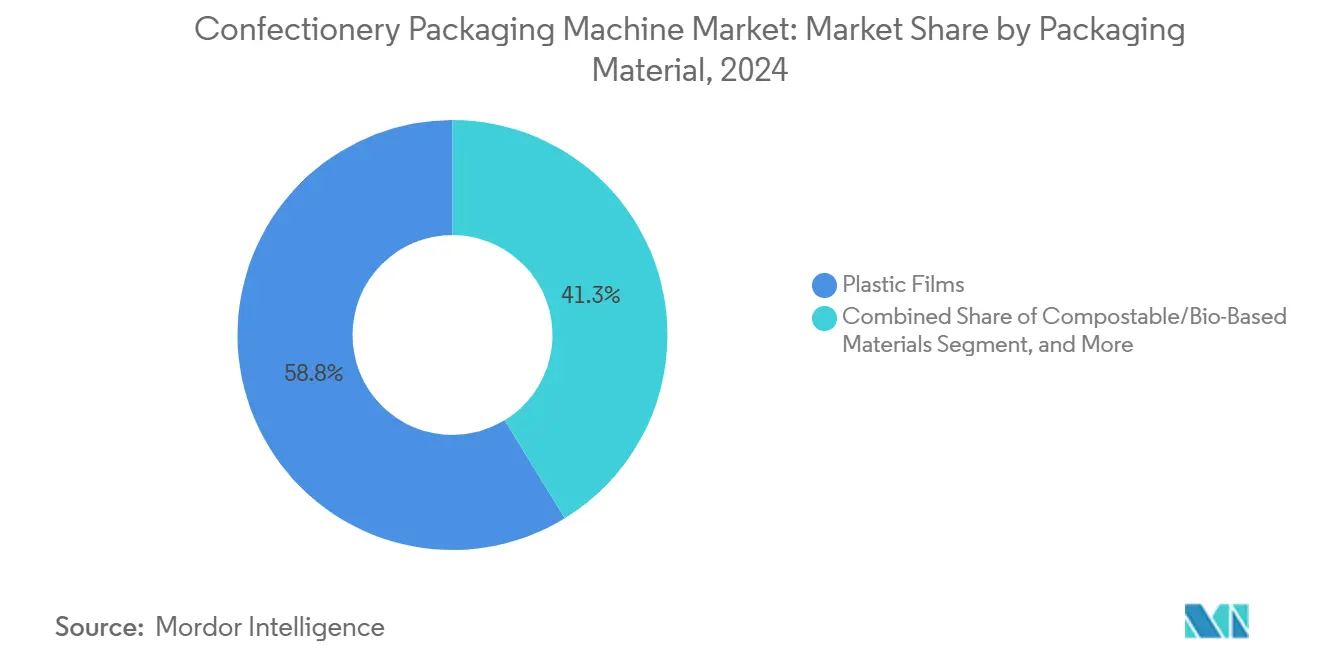

- 包装材料別では、プラスチックフィルムが2024年の菓子包装機市場シェアの58.75%を占めました。

- エンドユーザー別では、中小企業向け菓子包装機市場は2025年から2030年にかけて8.12%のCAGRで拡大する予測です。

- 地域別では、アジア太平洋地域が2024年の菓子包装機市場の40.21%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の菓子包装機市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発展途上国における可処分所得の増加 | +1.2% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| ライン生産性向上のための自動化推進 | +1.0% | グローバル、北米・欧州での早期効果 | 短期(2年以内) |

| 紙およびバイオフィルム対応へのシフトを促す持続可能性規制 | +0.9% | 欧州・北米が先行、アジア太平洋地域が追随 | 中期(2〜4年) |

| eコマース対応包装フォーマットの急速な拡大 | +0.7% | グローバル、都市部に集中 | 短期(2年以内) |

| デジタル化と予知保全の導入 | +0.6% | 北米・欧州、アジア太平洋地域での段階的な普及 | 長期(4年以上) |

| 小ロット対応フレキシブル機械を必要とするニッチなプレミアム化 | +0.5% | 欧州・北米のアルチザン市場、アジア太平洋地域の一部都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

発展途上国における可処分所得の増加

インドおよび東南アジアにおける一人当たりの菓子消費量は西側諸国の水準を下回っているものの、急成長する中間層が消費量を押し上げています。Mondelez Indiaの追加投資1,600億インドルピー(1億9,200万米ドル)は、スリシティの生産能力を倍増させ、2兆5,000億インドルピー(30億米ドル)と評価される国内菓子市場に対応することを目的としています。Lotte Wellfoodは地元のチョコレートおよびアイスクリーム工場に3億米ドルを投資しており、2025年に稼働した6,000万米ドル(500億インドルピー)のビスケットスティックユニットも含まれます。Barry Callebautはインドの2工場向けにCHF 5,000万(5,450万米ドル)を追加し、グルメおよび産業用顧客への供給を強化しました。各拡張は、多列フロー包装機および縦型充填包装(VFFS)セルの使用を促進し、これらは多湿な気候での稼働と幅広いパックサイズへの対応を目的として設計されています。一方、再封可能なプラリーヌポーチなどのプレミアムフォーマットは、従来の半自動ラインでは対応できない迅速な段取り替えへの需要を高めています。

ライン生産性向上のための自動化推進

慢性的な労働力不足と賃金インフレが営業利益率を圧迫し、手作業による包装をロボットによるピック&プレースモジュールへ置き換える動きが加速しています。PMIは2024年の米国包装機械市場を113億米ドルと評価し、食品メーカーが自動化を優先する中、2025年には2.2%の成長を予測しています。[1]PMMI、「2024年産業現状レポート」、pmmi.org Theegarten-PactecのCHSラッパーは毎分1,600個を処理し、高速ユニットが複数の旧来ラインを統合することでユニットコストを削減する方法を示しています。SACMIのH-SMおよびACMAのCW 1400はそれぞれ毎分160パックおよび1,400パックを達成し、単一シフトでの回収を目指す生産者のニーズに応えています。予知保全は現在、食品工場の43%に導入されており、1時間当たり数千米ドルに上る可能性のある計画外ダウンタイムを削減し、全自動構成の事業性を強化しています。

紙およびバイオフィルム対応へのシフトを促す持続可能性規制

欧州連合の包装・包装廃棄物規制は、2025年までに25%のリサイクルPET(rPET)含有量、2030年までに30%を義務付けるとともに、食品接触包装におけるペルフルオロアルキル物質およびポリフルオロアルキル物質の使用を禁止しています。Ferreroのイリノイ州ブルーミントン新チョコレート工場は、従来型フィルムとバイオベースフィルムの両方に対応するよう設計されており、コストのかかる改修なしにコンプライアンスを確保しています。Rovemaは、紙フィルムの高い摩擦係数がパワーアンワインドと再調整されたシールバーを必要とし、破れを防ぐためにOEMがマルチマテリアル対応のハードウェアを再設計するよう促していると指摘しています。堆肥化可能・バイオベース基材は年率7.82%で成長しており、材料の中で最も速いペースとなっています。

eコマース対応包装フォーマットの急速な拡大

ダイレクト・トゥ・コンシューマー(D2C)チャネルは、パッケージの形状と耐久性を再定義しています。DHLは次世代包装が2033年までに240億米ドルに達し、CAGRが6.43%になると予測しており、改ざん防止シールと開封体験機能がその基盤となっています。Marsはニュージャージー州ハケッツタウンのイノベーションラボに7,000万米ドルを投資し、宅配ネットワークに最適化されたパックのプロトタイプを開発しています。Smurfitは、触覚的な開封体験がリピート購入を促進することを強調し、再封可能なジッパーとトレーサビリティ向上のためのQRコードを備えたフロー包装およびVFFS(縦型充填包装)ラインの開発を加速させています。ピロー包装とスタンドアップポーチは配送カートン内の容積重量を削減し、輸送コストを下げるとともに縦型充填包装システムの採用を加速させています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な設備に対する高い初期資本支出 | -0.8% | グローバル、新興市場で顕著 | 短期(2年以内) |

| プラスチックフィルムおよびアルミ箔価格の変動 | -0.6% | グローバル、アジア太平洋地域での変動が大きい | 短期(2年以内) |

| スマートマシン向け熟練技術者の不足 | -0.5% | 北米・欧州、アジア太平洋地域でも顕在化 | 中期(2〜4年) |

| 材料の準備状況を上回る持続可能性規制 | -0.4% | 欧州が先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な設備に対する高い初期資本支出

統合ビジョンシステムとロボットケースパッキングを備えた全自動菓子包装セルは、1ラインあたり50万米ドルを超えることが多く、中小企業にとって大きな障壁となっています。米国の包装機械生産者物価指数は2025年4月の309.161から2025年8月の314.976へと上昇し、鉄鋼および電子部品のコストインフレを反映しています。貸し手は、流通市場が限られる高度にカスタマイズされた資産への融資に慎重であり、プロジェクトの回収期間が3年を超える場合があります。サービスとしての設備モデルが台頭しつつありますが、多くの地域銀行がパフォーマンスベースのリースをリスクと見なすため、普及は遅れています。薄い利益率で運営する契約包装業者にとって、資本負担は高度な包装ラインを必要とするプレミアムSKUへの参入を制限しています。

プラスチックフィルムおよびアルミ箔価格の変動

基材は菓子包装における最大の変動費を占めています。フレキシブル包装協会は2024年第2四半期に低密度ポリエチレンが6%、高密度ポリエチレンが5%、アルミ箔が5%の価格上昇を記録しました。国際通貨基金(IMF)は、アルミニウムが2025年6月に1メートルトン当たり平均2,525.95米ドルであり、2023年と比較して依然として高水準にあると報告しています。コスト急騰に直面したブランドは、供給契約を再交渉するか利益率の低下を吸収するかを迫られ、一部は機械のアップグレードを先送りしています。OEMは現在、基材を切り替えられるプラットフォームを設計していますが、そのような柔軟性は資本コストを増加させ、小規模生産者にとって悪循環を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:フロー包装の優位性とVFFS(縦型充填包装)の多用途性

横型フロー包装ユニットは2024年の菓子包装機市場シェアの35.42%を占め、チョコレートバーやビスケットスティックに対する信頼性の高い密封シールによってその地位を確立しました。フロー包装ソリューションの菓子包装機市場規模は、サーボ駆動クリンパーや統合金属検出器などの段階的なアップグレードによって恩恵を受けています。グミ、ポーチ、シングルサーブスナックバーに対する消費者の嗜好の高まりが、メーカーを縦型充填包装プラットフォームへと向かわせており、2030年までに7.43%のCAGRを記録すると予測されています。

VFFSラインへの需要はeコマースによってさらに高まっており、ピロー包装とスタンドアップポーチが宅配便の容積効率を最適化しています。Matrix Packagingは、直感的なヒューマンマシンインターフェースとリモート診断がVFFS(縦型充填包装)のダウンタイムを最小化し、設備総合効率を向上させると強調しています。カートニングやスティックパック機械などの補助セグメントは引き続きニッチなフォーマットに対応しており、ロボットケースパッカーはライン末端の自動化の要として定着しつつあります。[2]Matrix Packaging、「VFSSの段取り替えとOEE最適化」、matrixpackaging.com IMA Groupの2024年におけるMespicの70%株式取得は、一次包装からパレタイジングまでのターンキー能力を拡大するものです。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

自動化レベル別:全自動システムがプレミアムを牽引

全自動機械は2024年の設置台数の68.32%を占め、成形・充填・シール・検査を単一のフットプリントに統合する能力を反映しています。この普及率は、労働力不足と賃金上昇が自動化を加速させる中、2030年までの6.43%のCAGRを支えています。半自動ラインは依然としてアルチザンチョコレート職人に支持されていますが、毎分200〜400ユニットのスループットは、最高水準の全自動セルの毎分1,000ユニット超には及びません。

Syntegonの2024年売上高は7%増の16億ユーロ(18億米ドル)となり、PackMLレシピ管理とOPC統合アーキテクチャ接続を必要とする菓子プロジェクトが主な牽引役となりました。拡張現実ヘッドセットがオペレーターのトレーニング時間を短縮し、予測アルゴリズムが計画外停止を最小化しています。回収期間が短縮される中、中小企業はラインを全体的に交換するのではなく、サーボモジュールを追加することで半自動から全自動へとアップグレードできるモジュール設計を採用する傾向が強まっています。

包装タイプ別:一次包装が収益を牽引

一次包装フォーマットは2024年の菓子包装機市場の62.43%を占め、このシェアは6.12%のCAGRで拡大する見込みであり、賞味期限保護と消費者訴求の関連性を示しています。メタライズドフィルム、ホログラフィックデザイン、再封可能クロージャーがプレミアムラインの標準となる中、一次包装機器の菓子包装機市場規模は拡大しています。二次包装はチェックアウト時の動きが遅いものの、保護用メーラーと改ざん防止シールが不可欠なeコマースにおいて重要性が高まっています。

ACMAのCW 1400は毎分1,400個の処理能力を持ち、風味の完全性を保持する高速一次包装ソリューションの典型です。ミニマリストなクラブストアのトレンドが二次包装需要を抑制する一方、トレーサビリティのためのスマートカートンコーディングは規制上の要件として残っています。OEMは現在、一次包装と展示用カートンへの即時挿入を組み合わせたハイブリッドステーションを提供しており、ブランドが床面積を削減し、メンテナンスを簡素化できるようにしています。

用途別:チョコレートが首位、スナックバーが急成長

チョコレートラインは2024年の菓子包装機市場の38.23%を占め、温度に敏感なバーが精密なエンロービングと冷却を必要とするため、引き続き投資を集めています。しかし、スナックおよびエナジーバーは高タンパク・低糖質処方に後押しされ、最も速い6.87%のCAGRを示しています。バー用途の菓子包装機市場規模は、ポーションコントロールと外出先での利便性を求める消費者によって支えられています。

BühlerのSmartChocプラットフォームは90kg/hから400kg/hの範囲で、アルチザンのビーン・トゥ・バーメーカーのニーズに合った小ロット対応の柔軟性を提供しています。Lotte Wellfoodの2025年インドにおけるPeperoビスケットスティックの発売には、ビスケット・菓子ハイブリッドと多湿環境の課題に対応できる包装機械が必要でした。ソフトキャンディとグミは依然としてツイスト包装とフラットフォールド形式に依存していますが、新しいゲルベースの機能性食品がサプライヤーに対して投与精度と丁寧な取り扱いの改善を求めています。

包装材料別:バイオベースフィルムが勢いを増す

プラスチックフィルムは2024年に58.75%のシェアを維持しましたが、小売業者が持続可能な調達要件を課す中、堆肥化可能・バイオベースオプションは年率7.82%で拡大しており、材料の中で最も速いペースとなっています。リサイクルまたは再生可能基材の菓子包装機市場シェアは、rPETサプライチェーンが安定すれば一層上昇する見込みです。Rovemaのアップグレードされたシールジョーは紙フィルムの高い摩擦係数に対応し、焦げた端部なしに密封性を確保しています。

アルミ箔は光と酸素バリアを必要とするプレミアムチョコレートバーに引き続き使用されていますが、2024年第2四半期の5%の価格上昇により、ブランドはメタライズド二軸延伸ポリプロピレンを代替として検討するようになっています。Ferreroの9億5,800万ユーロのプログラムは、米国、イタリア、ドイツ、チリの工場にマルチマテリアル対応能力を追加しました。OEMは、従来型フィルムと生分解性フィルムをオンデマンドで切り替えるためのモジュール式アンワインドとツールレス段取り替えを提供するようになっています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:中小企業が大手メーカーを上回る成長

大手菓子グループは2024年の市場需要の65.32%を占め、そのスケールを活かして完全統合された高速生産ラインを運営しています。しかし、契約包装業者やアルチザンチョコレート職人を含む中小企業は2030年までに8.12%のCAGRを達成し、最も成長の速い顧客グループとなります。中小企業向けの菓子包装機市場規模は、小売業者とオンラインマーケットプレイスがプレミアムポジショニングのニッチ製品を奨励しているため拡大しています。

ULMA PackagingのRAMAへの40%出資は、毎分200ユニット未満の生産レートでフレキシブルラインを求めるラテンアメリカの共同包装業者へのプレゼンスを拡大するものです。モジュールプラットフォームにより、小規模事業者は今日半自動ベースを購入し、生産量が増加するにつれて自動モーションコントローラーにアップグレードすることができ、初期資本支出を最小化し、拡張リスクを低減します。大手メーカーは、大量生産の主力製品を妨げることなく限定版SKUを育成するため、大規模工場内にフレキシブルパイロットセルを設けることで対応しています。

地域分析

アジア太平洋地域は2024年の菓子包装機市場の40.21%を生み出し、2024年から2030年にかけて8.75%のCAGRを記録すると予測されており、地域別で最も速いペースとなっています。Mondelez Indiaの4,000億インドルピー(4億8,000万米ドル)プログラムやNestlé Indiaの6,500億インドルピー(7億8,000万米ドル)の複数拠点への投資は、持続的な数量増加への信頼を裏付けています。中国が地域需要の中核を担う一方、食品安全に関する規制強化がOEMにシリアライゼーションの統合を促しています。日本の高齢化人口はポーションコントロールパックへの需要を高め、韓国の輸出志向のバーメーカーは西側小売業者向けにフロー包装ラインに投資しています。

欧州は金額ベースで第2位であり、ドイツ、イタリア、フランス、スペイン、英国が牽引しています。欧州連合のrPET義務化が改修活動を加速させており、Ferreroのシュタットアレンドルフ工場の近代化は、大手ブランドが2026年のコンプライアンスに向けてどのように準備しているかを示しています。SyntegonやTheegarten-Pactecを含むOEMが集積するドイツは、迅速なプロトタイピングとサービスサポートを可能にしています。イタリアはACMAやSACMIなどのサプライヤーの強力なクラスターを維持しており、地元ブランドと共同でスペシャルティチョコレートおよびヌガーラインを開発しています。

北米は高い自動化とeコマース普及率に支えられ、安定した需要を示しています。Ferreroの7,500万米ドルのブルーミントン工場とMarsの7,000万米ドルのハケッツタウン改修は、生産の国内化とD2Cパックのテストへの取り組みを示しています。Charmsはテネシー州コビントンの拠点に9,770万米ドルの拡張を約束し、Spangler Candyは季節的なピーク需要に対応するため砂糖工場のスループットを1日30万ポンドに増加させました。

競合環境

Syntegon、Theegarten-Pactec、ACMA、IMA Group、Loesch、SACMI、PFM、Cama Group、ULMA Packagingを含む欧州の専門メーカーは、モジュール式でデジタルツイン対応のラインと広範なサービスカバレッジを提供することで、支配的な地位を占めています。Syntegonは2024年にFood Liquidユニットを売却し、ヴァイブリンゲンの施設を売却して焦点を絞り込み、その後、無菌処理の専門知識を持つTelstarを買収しました。IMA Groupはメスピックの70%を取得し、人工知能診断とデジタルサンドボックスを提供するIMA FLX HUBプラットフォームにライン末端ロボティクスを統合しました。ULMA Packagingは2025年にRAMAの40%株式を取得し、ラテンアメリカでのプレゼンスを拡大しました。

アジアのサプライヤー、特にHopakとJOIEPACKは、コストと納期の速さで競争し、東南アジアとラテンアメリカの中小企業をターゲットにしています。ディスラプターは積層造形を活用してカスタムツールをオンデマンドで製造し、段取り替えに要する時間を短縮しています。技術採用は予知保全センサーを中心に展開しており、2024年には食品工場の43%が導入し、さらに45%が導入を計画しており、ソフトウェアベンダーにアフターマーケットの機会をもたらしています。

ホワイトスペースのイノベーションには、堆肥化可能フィルム向けに最適化されたシールステーションや、プレミアムアルチザンラインのために毎分200ユニット未満のスループットを持つコンパクトセルが含まれます。rPETおよび紙対応を強化するプレイヤーは、小売業者が循環経済目標に向けて積極的に動く中、長期契約を獲得する可能性が高いです。

菓子包装機業界のリーダー企業

Syntegon Technology GmbH

Loesch Verpackungstechnik GmbH & Co. KG

ACMA S.p.A.

Theegarten-Pactec GmbH & Co. KG

Gerhard Schubert GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tootsie Rollの傘下であるCharmsが、ハードキャンディの生産量拡大のためテネシー州コビントン工場に9,770万米ドルの拡張を発表しました。

- 2025年2月:ULMA PackagingがRAMAの40%株式を取得し、ラテンアメリカでのフットプリントを拡大するとともに、以前のIPS Dairypack買収を補完しました。

- 2025年1月:KKRがCMC Machineryに投資し、持続可能なライン末端包装とeコマース向け3Dオンデマンドフォーマットを加速させました。

- 2025年1月:ANDRITZがDiatec S.R.L.の70%を取得し、衛生・食品包装向けコンバーティングマシンで不織布ラインナップを拡充しました。

世界の菓子包装機市場レポートの調査範囲

菓子包装機市場とは、チョコレート、キャンディ、ガム、その他の菓子製品の包装に使用される機械の設計、製造、販売に特化したグローバル産業を指します。これらの機械は、製品の安全性確保、衛生維持、賞味期限の延長、魅力的な包装による視覚的訴求の向上に不可欠です。

菓子包装機市場レポートは、機械タイプ(横型フロー包装、縦型充填包装、カートニング、ラッピング、サシェおよびスティックパック、ケースパッキングおよびライン末端)、自動化レベル(全自動、半自動)、包装タイプ(一次包装、二次包装)、用途(チョコレート、ハードキャンディ、ソフト菓子、チューインガム、スナックおよびエナジーバー、グミおよびゼリー、その他の用途)、包装材料(プラスチックフィルム、紙、堆肥化可能・バイオベース材料、アルミ箔)、エンドユーザー(大手菓子メーカー、中小規模メーカー、契約・プライベートラベルメーカー)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 横型フロー包装機 |

| 縦型充填包装機 |

| カートニング機 |

| ラッピング機 |

| サシェおよびスティックパック機 |

| ケースパッキングおよびライン末端機 |

| 全自動システム |

| 半自動システム |

| 一次包装 |

| 二次包装 |

| チョコレート |

| ハードキャンディ |

| ソフト菓子 |

| チューインガム |

| スナックおよびエナジーバー |

| グミおよびゼリー |

| その他の用途 |

| プラスチックフィルム |

| 紙 |

| 堆肥化可能・バイオベース材料 |

| アルミ箔 |

| 大手菓子メーカー |

| 中小規模メーカー |

| 契約・プライベートラベルメーカー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | 横型フロー包装機 | ||

| 縦型充填包装機 | |||

| カートニング機 | |||

| ラッピング機 | |||

| サシェおよびスティックパック機 | |||

| ケースパッキングおよびライン末端機 | |||

| 自動化レベル別 | 全自動システム | ||

| 半自動システム | |||

| 包装タイプ別 | 一次包装 | ||

| 二次包装 | |||

| 用途別 | チョコレート | ||

| ハードキャンディ | |||

| ソフト菓子 | |||

| チューインガム | |||

| スナックおよびエナジーバー | |||

| グミおよびゼリー | |||

| その他の用途 | |||

| 包装材料別 | プラスチックフィルム | ||

| 紙 | |||

| 堆肥化可能・バイオベース材料 | |||

| アルミ箔 | |||

| エンドユーザー別 | 大手菓子メーカー | ||

| 中小規模メーカー | |||

| 契約・プライベートラベルメーカー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

菓子包装機の現在の世界市場規模はいくらですか?

市場は2025年に58億米ドルと評価されており、2030年までに67億2,000万米ドルに達する見込みです。

菓子包装機械において最も成長が速い地域はどこですか?

アジア太平洋地域は2030年までに最高の8.75%のCAGRを記録しており、インドと中国における所得の増加と大規模な生産能力の追加が牽引しています。

最もシェアを伸ばしている機械タイプはどれですか?

縦型充填包装システムは年率7.43%で成長しており、ブランドがグミやスナックバー向けにピロー包装とスタンドアップポーチを好む傾向が背景にあります。

持続可能性規制は設備需要にどのような影響を与えていますか?

欧州連合のrPET義務化と小売業者の調達方針が、リサイクルおよびバイオベースフィルムに対応したラインへの投資を促進し、マルチマテリアル対応シールステーションの採用を推進しています。

将来の販売において中小企業が重要な理由は何ですか?

中小企業は8.12%のCAGRで成長しており、アルチザンおよび契約包装業者がプレミアムおよびD2Cブランドに対応するためのコンパクトで段取り替えに優れた機械を必要としているためです。

小規模生産者にとって最大のコスト障壁は何ですか?

高度な全自動包装セルは1台あたり50万米ドルを超えることがあり、小規模企業にとって設備投資が主な制約要因となっています。

最終更新日: