パーメトリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

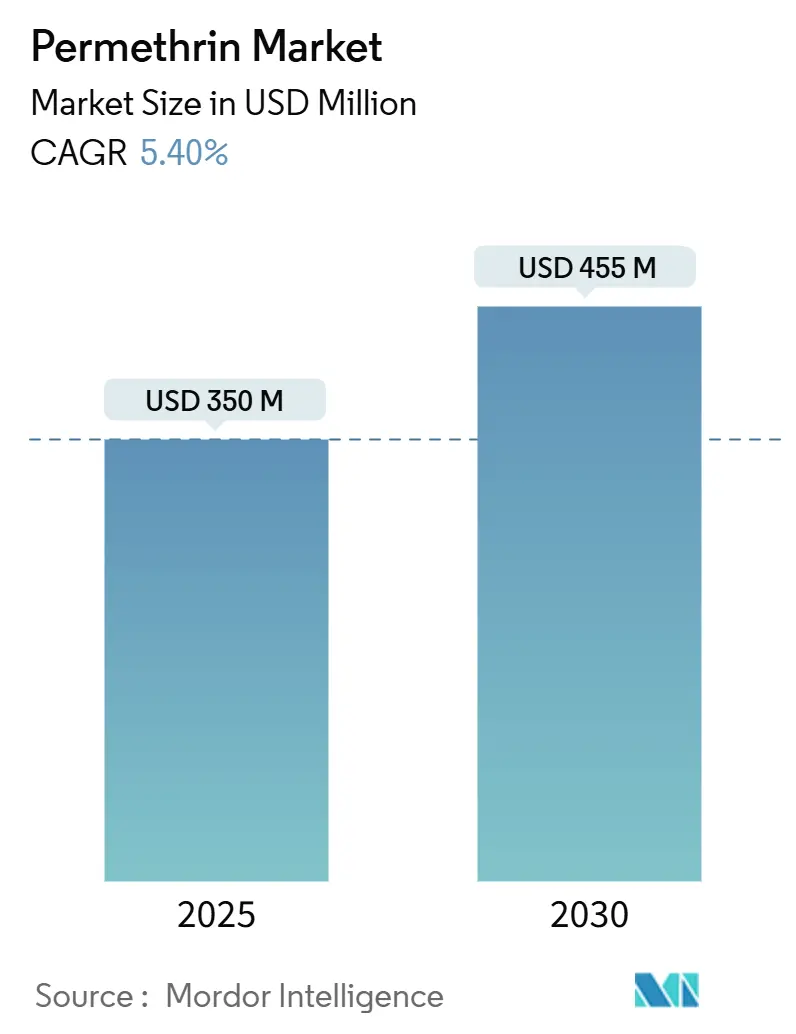

| 市場規模 (2025) | 350 百万米ドル |

| 市場規模 (2030) | 455 百万米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

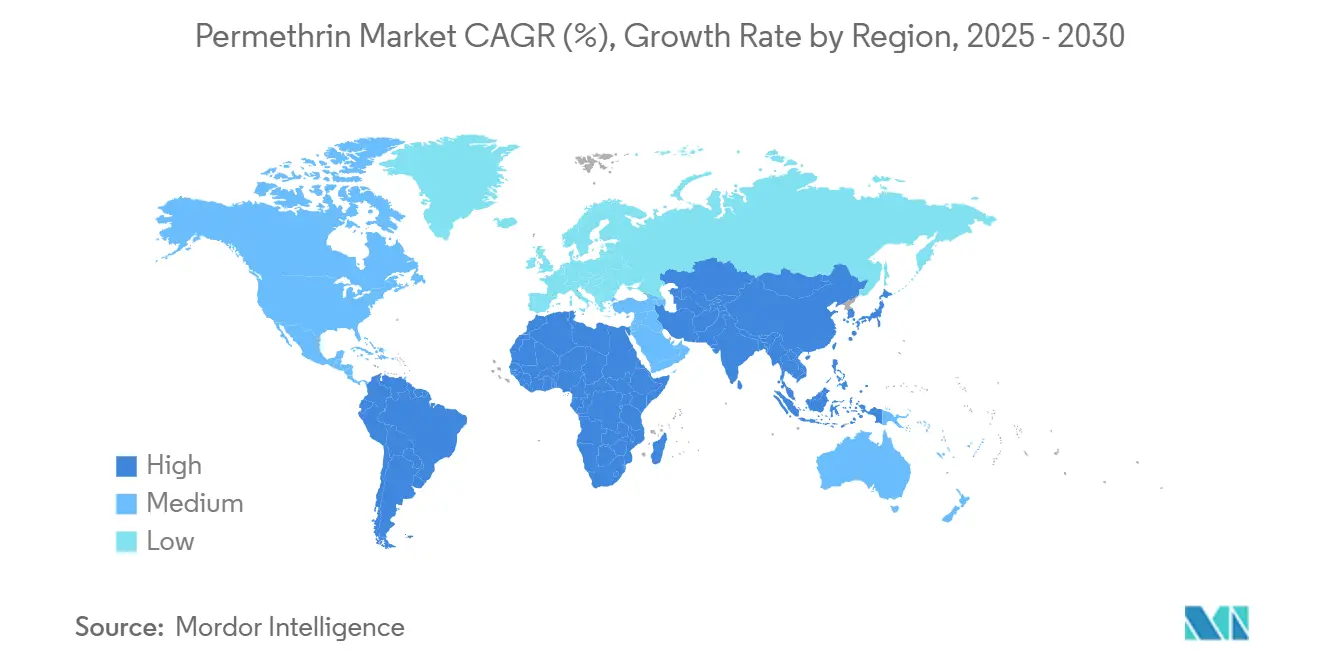

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

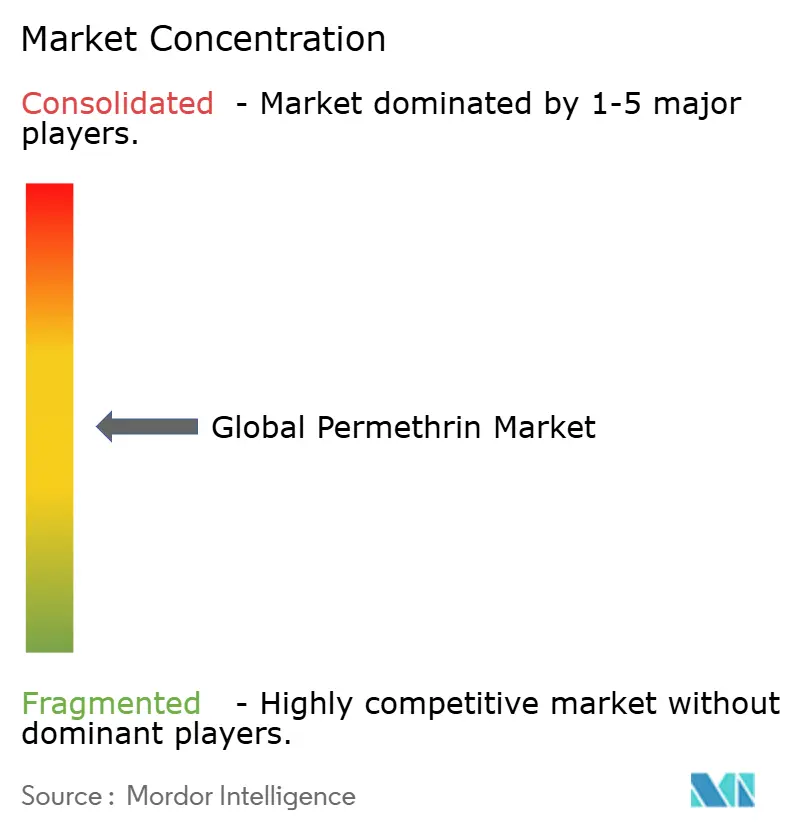

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーメトリン市場分析

農業用途におけるパーメトリン市場規模は2025年に3億5,000万米ドルとなり、2030年までに4億5,500万米ドルに達すると予測され、同期間においてCAGR 5.4%を記録する見込みです。この緩やかな拡大は、総合的病害虫管理プログラムにおける同化合物の継続的な役割、精密施用ツールの着実な普及、および欧州において水生毒性閾値を厳格化しながら旧来の有機リン系農薬を段階的に廃止する規制の変化に支えられています [1]出典:米国環境保護庁、「EPAが有機リン系農薬ジクロトホス、ジメトエート、テトラクロルビンホスに関する最新情報を公表」、epa.gov。フィールドデータは持続的な価値提案を示しており、パーメトリンはネオニコチノイドへの耐性が増しているコットンボールワーム、アワヨトウ、その他の鱗翅目害虫に対して広域スペクトルの防除効果を発揮します。需要はまた、労働コストを削減し液滴の付着を改善するUAV(無人航空機)による超低量散布の普及からも恩恵を受けており、これはブラジルおよびサンベルト州の大規模綿花農場において重要な課題となっています。同時に、微生物性幼虫駆除剤の急速な商業化やRNA干渉種子処理の台頭など、高度に選択的な害虫抑制を約束する逆風要因も存在します。全体として、パーメトリン市場は回復力を示しています。これは、旧来の化学農薬が生物農薬のスケールアップよりも速く市場から退出しており、農業者が依然としてこの化学物質の即効性とタンクミックスとの相性を重視しているためです。

主要レポートのポイント

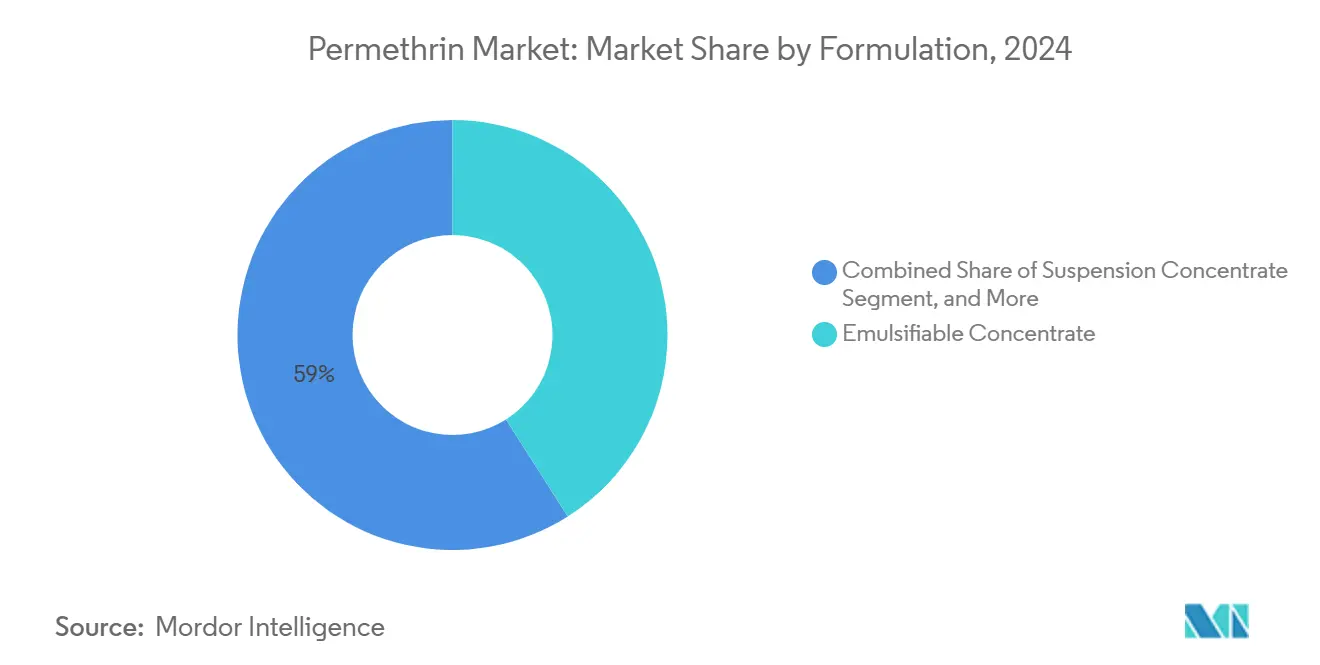

- 製剤別では、乳剤が2024年のパーメトリン市場シェアの41.0%を占めてトップを維持しており、フロアブル剤は2030年にかけてCAGR 5.5%と最も高い成長率を記録すると予測されています。

- 作物タイプ別では、綿花が2024年のパーメトリン市場規模の46.3%を占め、2030年にかけてCAGR 6.0%で拡大すると予測されています。

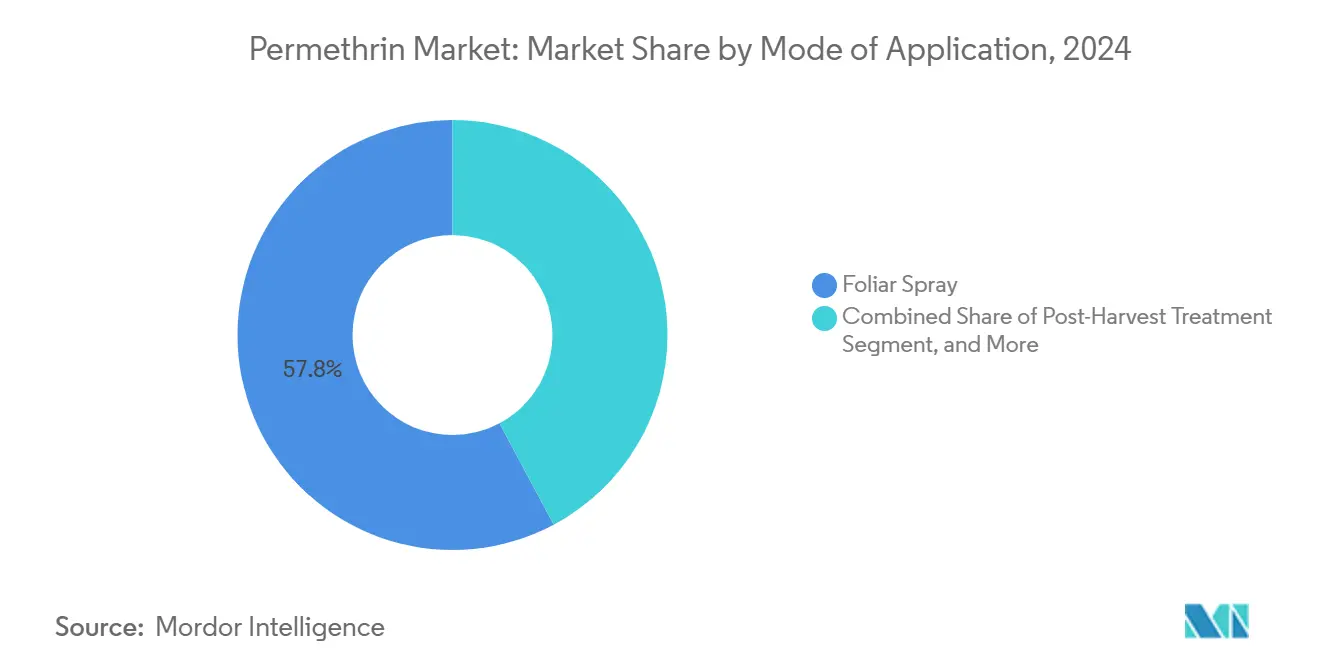

- 施用方法別では、葉面散布が2024年の市場規模の57.8%を占め、2030年にかけてCAGR 4.5%で拡大すると予測されています。

- 地域別では、アジア太平洋地域が2024年の市場シェアの38.5%を占め、アフリカが予測期間においてCAGR 7.0%と最も高い地域別成長率を記録しました。

世界のパーメトリン市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 旧来の有機リン系農薬の禁止によるピレスロイド依存度の上昇 | +1.2% | 北米および欧州 | 中期(2~4年) |

| 主要作物害虫におけるネオニコチノイドへの耐性の増大 | +0.9% | アジア太平洋および南米 | 長期(4年以上) |

| 南米における綿花作付面積の拡大 | +0.8% | ブラジルおよびアルゼンチン | 短期(2年以内) |

| ドローンによる超低量パーメトリン散布 | +0.6% | 米国および中国 | 中期(2~4年) |

| RNA干渉種子処理との統合 | +0.4% | 北米および欧州 | 長期(4年以上) |

| 限定的な合成農薬使用を認める再生農業移行認証 | +0.3% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

旧来の有機リン系農薬の禁止によるピレスロイド依存度の上昇

各国および超国家的規制当局は有機リン系殺虫剤の段階的廃止を加速しており、既存の作物保護プログラム内でピレスロイドへの代替機会が生まれています。2024年6月、米国環境保護庁はジクロトホスおよびジメトエートの安全マージンを厳格化し、綿花農家はスプレーカレンダーの再構成を余儀なくされています[2]出典:米国環境保護庁、「EPAが有機リン系農薬ジクロトホス、ジメトエート、テトラクロルビンホスに関する最新情報を公表」、epa.gov。欧州連合の地表水指令は累積暴露上限を設定しており、運河や灌漑水路付近での有機リン系農薬の使用を事実上禁止しています。小売業者がスチュワードシップガイドラインを更新するにつれ、流通業者は既存の設備と適合するピレスロイド製品ラインへの迅速な転換を報告しています。出荷量の大部分は旧在庫が枯渇する最初の2年間に実現し、その後は成長が緩やかになりますが、ピレスロイドが新しい生物農薬のローテーションパートナーとして機能するため、プラスの成長は維持されます。

主要作物害虫におけるネオニコチノイドへの耐性の増大

フィールドモニタリングにより、ヘリコベルパ属やコーンイヤーワームの個体群においてイミダクロプリドおよびチアメトキサムへの耐性が高まっており、2010年代に主流であった種子コーティング処理の有効性が低下していることが確認されています。華北平原およびインド・ガンジス平野の普及指導員は、作物出芽後40日以内にピレスロイドのタンクミックスを推奨するようになっています。同様の勧告は、植え付け時のネオニコチノイドへの過去の依存がもはや閾値レベルの防除効果をもたらさなくなっている米国南部でも浮上しています。これらの変化により、パーメトリン市場の重要性は長期化し、綿花、大豆、穀物の作付面積における代替化学物質ローテーションに同化合物が組み込まれることになります。

南米における綿花作付面積の拡大

ブラジルの農業者は輸出向け綿花の作付けを拡大しており、2024/25年度の作付面積は187万ヘクタールに達する見込みで、前年比13%の増加となっています[3]出典:米国農務省海外農業局、「ブラジル:綿花・製品年次報告」、fas.usda.gov。一方、アルゼンチンの生産者は輸出関税の20%引き下げの恩恵を受け、チャコ州およびサンティアゴ・デル・エステロ州での作付面積の回復が進んでいます。綿花は依然として高投入型作物であり、1シーズンあたりの平均殺虫剤散布回数は9回を超え、トウモロコシの散布頻度のほぼ2倍に達します。現地の流通業者は、農業者が通貨変動の中でコスト効率の高い選択肢を求めるなか、パーメトリンへの旺盛な需要を報告しており、購入の約70%は植え付け前に価格を確定するため現地通貨で前払いされています。

ドローンによる超低量パーメトリン散布

クアッドローターUAV(無人航空機)の普及が進んでおり、特に米国テキサス州およびブラジルのマット・グロッソ州の大規模農場で顕著です。管理された試験では、UAV散布が10L/haの散布量で75.47~77.86%の液滴付着率を達成し、30L/haを散布するブームスプレーヤーの付着率を上回ることが実証されています。この効率性により、飛行中の沈降に耐性を持つフロアブル剤パーメトリンの使用が促進されています。メーカーはドローン専用ノズルタイプを参照したラベル承認を取得するため、より狭い粒子径分布での再製剤化を進めています。販売店はドローン対応パッケージの二桁成長を見込んでおり、このトレンドは従来のトラクター搭載型散布における出荷量の減少を相殺しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における厳格な水生毒性規制 | -0.8% | 欧州連合および北米への波及 | 短期(2年以内) |

| 高付加価値農産物における生物性幼虫駆除剤の急速な台頭 | -0.6% | 北米および欧州 | 中期(2~4年) |

| ヘリコベルパ属におけるピレスロイド耐性の証拠の増加 | -0.5% | アジア太平洋および南米 | 長期(4年以上) |

| 中国産シスパーメトリン中間体のサプライチェーンリスク | -0.4% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

欧州における厳格な水生毒性規制

欧州連合の指令2013/39/EUは、地表水中の特定のピレスロイドについて0.0008 mg/Lの最大濃度閾値を設定しています[4]出典:欧州議会および理事会、「2013年8月12日付指令2013/39/EU」、eur-lex.europa.eu。2025年5月以降、加盟国がバッファーゾーン免除を縮小したことで執行が強化されています。ラベルの改訂により、水路に隣接する20メートルの植生帯が義務付けられ、フランス北部の油糧種子における大規模葉面散布が制限されています。流通業者は、農業者が水生毒性の懸念がない微生物性幼虫駆除剤に切り替えるため、2025年のドナウ川流域におけるパーメトリン販売が7.0%縮小すると推計しています。

高付加価値農産物における生物性幼虫駆除剤の急速な台頭

高級果物・野菜セクターは残留農薬ゼロ認証を要求しており、アルメリアおよびカリフォルニア州セントラルバレーの温室事業者はバチルス・チューリンゲンシスおよびボーベリア・バシアーナ製剤の採用を進めています。世界の生物農薬セグメントは2024年に11%成長し、作物保護総支出の5%を占め、合成農薬の出荷量を圧迫しています。小売チェーンは、コーデックスガイドラインよりも厳格なプライベートブランドの残留農薬上限を設けることでこの転換を後押しし、プレミアムブランドで販売される作物における合成農薬から生物農薬への代替を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤別:フロアブル剤がイノベーションを牽引

乳剤は市場のリーダーシップを維持し、2024年のパーメトリン市場規模の41.0%のシェアを占めました。フロアブル剤はCAGR 5.5%で成長すると予測されており、せん断安定性製剤を好む採用曲線に牽引されています。普及が最も顕著なのは米国南部で、農業サービスプロバイダーが冬季オフシーズンに進化するスプレー散布システムに対応するためドローン機材を毎年改修しています。

水和剤は、低コストの小袋が背負い式噴霧器と相性が良いアジア太平洋の小規模農家が主体の地域において引き続き重要な役割を果たしています。しかし、吸入性粉塵への暴露とオペレーターの安全性に関する懸念が、大規模または規制の厳しい市場での再普及を制限しています。これらの課題に対処するため、製剤メーカーは最大90日間にわたって粒子径を3µm以下に維持する高分子分散剤の実験を進めており、高温多湿な熱帯の倉庫環境での長期保管後も均一な投与量と流動性を確保しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

作物タイプ別:耐性圧力によって強化される綿花の優位性

綿花の中心的地位は継続しており、同作物は2024年のパーメトリン市場規模の46.3%を消費し、2030年にかけてCAGR 6.0%を達成する軌道に乗っています。ブラジルの需要は予測期間中に増加すると予測されており、マット・グロッソ州の作付面積の急増と総合的病害虫管理義務の実施が牽引しています。第2位のバンドシェアを持つ穀物・雑穀は安定した基礎需要をもたらしており、特に中国の小麦地帯では農業者がアブラムシの飛来を管理するためにフラッグリーフ期にパーメトリンを散布しています。

油糧種子・豆類は規模は小さいものの、戦略的価値を示しています。インドの農業者は開花期にパーメトリンを使用してサヤムシを抑制し、輸出規格のヒヨコマメのプレミアムを守っています。果物・野菜は依然として競争の激しい領域であり、生物防除剤がパーメトリンの足場を急速に侵食していますが、ジョージア州の特定の核果樹園では、有益昆虫が少ない厳しい物候学的窓の期間中にスモモゾウムシに対して同化合物を使用しています。

施用方法別:ドローン技術が施用方法を変革

葉面散布は引き続き優位を保ち、2024年の農業用パーメトリン市場規模の57.8%を占め、主要農業経済圏における機械化散布インフラの定着に支えられ、2030年にかけてCAGR 4.5%で最も速く成長すると予測されています。この施用方法は綿花、穀物、野菜における病害虫防除の根幹であり続け、即効性と既存の圃場作業との統合の容易さを提供しています。しかし、葉面散布セグメントも進化しており、UAV(ドローン)による散布がパーメトリン処理面積において意味のある牽引力を獲得しています。この転換は、労働力不足、精密ターゲティング、および散布効率によって推進されており、特にアジア太平洋、北米、南米の分散した農場や到達困難な地形において顕著です。

収穫後処理は出荷量では小規模ですが、パーメトリンのバリューチェーンにおいて最も高い粗利益率の一部を誇ります。穀物エレベーターや貯蔵事業者はパーメトリンの残効性を活用して貯蔵期間を延長しており、これは海上運賃が変動する年や輸出ボトルネックが生じる年において魅力的な優位性となっています。穀物保護剤としての同化学物質の有用性は、特にゾウムシや蛾の発生が多い熱帯地域のバルク貯蔵管理において戦略的資産となっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は世界需要の中核を担い、2024年のパーメトリン市場シェアの38.5%を占めています。この地域の優位性は主に、中国とインドにおける綿花と米の広範な栽培によるものです。両国はパーメトリンの合成能力を確立しており、現地の流通業者をサプライチェーンの混乱から守っています。しかし、インドの殺虫剤業界は耐性トレンドを注視しており、アーンドラ・プラデーシュ州での予備的バイオアッセイではkdrアレル頻度が0.37に近づいており、コンサルタントはクロラントラニリプロールとの交互使用を推奨するようになっています。

アフリカの成長はCAGR 7.0%と際立っており、ブルキナファソとガーナにおける綿花プログラムの強化から恩恵を受けています。政府は少なくとも2回のピレスロイド散布を含む補助金付きスプレーカレンダーを支援しており、これはプレミアム化学農薬へのアクセスが限られていることを反映しています。サヘル地域で活動するNGOは、フェロモントラップや避難地帯を導入しながらパーメトリンをコスト効率の高い要素として維持する総合的病害虫管理プロジェクトを支援しています。

欧州は、欧州連合が2030年までに化学農薬使用量を50%削減することを目標とし、CAP(共通農業政策)補助金を生物防除剤や精密技術に振り向けるなか、規制圧力の高まりに直面しています。北欧の穀物農家はネオニコチノイド散布プログラムを調整しており、処理面積を減少させる20メートルバッファーゾール規則を遵守するため、水域付近でのパーメトリンを除外することが多くなっています。北米では、トウモロコシおよび大豆圃場における精密散布ツールの採用が安定した需要を支えており、流通業者はスチュワードシップ研修とリベートをバンドルすることで使用を促進しています。南米の勢いは、特にマット・グロッソ州における綿花の拡大によって牽引されており、技術グレードパーメトリンの使用が急増しています。一方、中東では、パーメトリンがボーベリアなどの生物農薬と並んで温室IPMプログラムに戦略的に統合されており、有効性と輸出残留農薬基準のバランスが図られています。

競合状況

パーメトリン市場は寡占的な構造を示しており、Syngenta Group、Bayer AG、BASF SE、FMC Corporation、Sumitomo Chemical Co., Ltd.が上位5社のサプライヤーとなっています。Syngenta Groupは最近、PLINAZOLINという殺虫剤ラインの成功を通じてリーダーシップを拡大し、新しい作用機序でポートフォリオを刷新する能力を示しています。Bayerは、ジェネリック競争の激化の中でコアとなるピレスロイドブランドを維持しながら、2025年戦略においてRNAiベースのイノベーションを強調しています。

BASF SEは、パーメトリンへの地域需要の高まりに応えてVinquo殺虫剤を含む6つの新規有効成分をブラジルで導入するなど、南米でのプレゼンスを積極的に強化しています。FMC Corporationは生物農薬投入材による多角化を推進しており、2024年のBallagroとの流通パートナーシップによって、耐性管理プログラムにおけるパーメトリンと相性の良い微生物製品の拡大を目指しています。

ジェネリック競争は依然として激しく、特にアフリカおよび東南アジア太平洋地域に競争力のある価格の乳剤を輸出する中国の製剤メーカーからの圧力が強まっています。しかし、エネルギー配給などの最近の混乱がサプライチェーンリスクを露呈しました。これを受け、西側の流通業者は二重調達先へのシフトを進め、環境コンプライアンスが改善されたインドのサプライヤーをますます優先するようになっています。戦略的差別化は現在、製剤技術と施用イノベーションを中心に展開されており、各社はNDVIベースの可変施用スクリプトなどの精密農業実践を支援するQRコード付き投与量計算機を搭載したドローン専用パッケージを投入しています。

パーメトリン産業のリーダー企業

BASF SE

FMC Corporation

Sumitomo Chemical Co., Ltd.

Bayer AG

Syngenta Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Sipcam Agro USAがミシシッピ州に1万2,000平方フィートの製剤工場を開設し、EC(乳剤)およびSC(フロアブル剤)殺虫剤を生産。この投資により米国の畑作物向け国内パーメトリン供給が強化され、精密施用対応製剤への需要を支えます。

- 2025年1月:Sumitomo ChemicalによるKenogard S.A.の完全買収により、欧州流通への直接管理が強化されました。この動きにより殺虫剤ポートフォリオの市場アクセスが向上し、南欧におけるパーメトリンベース製品の展開が拡大する可能性があります。

- 2024年9月:BASFのポートフォリオ管理と資本配分への新たな注力は、高利益率の差別化製品へのシフトを示しています。これにより、パーメトリンなどの成熟した有効成分への重点が低下し、汎用殺虫剤ラインへの将来的な投資に影響を与える可能性があります。

- 2024年10月:米国環境保護庁(EPA)が連邦殺虫剤・殺菌剤・殺鼠剤法(FIFRA)に基づく登録取消命令を発行し、特定のパーメトリンのSKU(最小管理単位)が削除されたことで、流通業者はポートフォリオの再編を迫られています。

世界のパーメトリン市場レポートの調査範囲

| 乳剤 |

| 水和剤 |

| フロアブル剤 |

| その他 |

| 綿花 |

| 穀物・雑穀 |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他 |

| 葉面散布 |

| 収穫後処理 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| ロシア | |

| 英国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製剤別 | 乳剤 | |

| 水和剤 | ||

| フロアブル剤 | ||

| その他 | ||

| 作物タイプ別 | 綿花 | |

| 穀物・雑穀 | ||

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他 | ||

| 施用方法別 | 葉面散布 | |

| 収穫後処理 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| ロシア | ||

| 英国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

なぜ綿花が農業用パーメトリンの最大消費者なのか?

綿花は繊維品質を守るために集中的な害虫防除を必要とし、ネオニコチノイドへの耐性が農業者をピレスロイドへと向かわせることで、パーメトリン市場における綿花の46.3%のシェアが高まっています。

欧州の水生毒性規制はパーメトリン需要にどのような影響を与えるか?

新たなバッファーゾーン義務と厳格な水質基準により、農業者が生物農薬代替品に切り替えるため、今後2年間で欧州のパーメトリン販売が最大7%削減される可能性があります。

最も成長が速い製剤タイプはどれか?

フロアブル剤はCAGR 5.5%の予測でトップを走っており、ドローンタンク内での安定性を維持し、精密施用ニーズを満たすためです。

生物性幼虫駆除剤はパーメトリン市場にとって深刻な脅威か?

はい、生物農薬は合成農薬のほぼ2倍の速度で成長しており、残留農薬に敏感な農産物セグメントはますます微生物製品を好む傾向にあり、それらのニッチにおけるパーメトリンの成長を制約しています。

最終更新日: