マフィン市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.21 十億米ドル |

| 市場規模 (2031) | 12.86 十億米ドル |

| 成長率 (2026 - 2031) | 5.15% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマフィン市場分析

マフィン市場規模は2025年に108.1億米ドルと推定され、2026年には112.1億米ドルに成長し、2026年から2031年のCAGRが5.15%で2031年には128.6億米ドルに達すると予測されています。マフィン市場の成長は、手軽な朝食オプションへの強い需要、プレミアムな職人製品に対する消費者の嗜好の高まり、および大規模製パン業務における継続的な技術革新によって牽引されています。アジア太平洋地域における都市部の所得増加は引き続きマフィン市場を支援しており、コールドチェーン物流の整備や大手製パン業者間での自動化導入が後押しとなり、原材料価格の変動の中でもコスト安定化に貢献し、この成長をさらに下支えしています。同時に、米国食品医薬品局(FDA)の予防管理に関する明確な規制方針は、高度な品質管理システムを持つ既存プレイヤーに恩恵をもたらしています。デジタルトレーサビリティツールにより、これらの既存企業はサプライチェーンの透明性に対する消費者の進化するニーズに迅速に対応できます。さらに、グルテンフリー、高タンパク質、低糖質マフィンなどの製品革新は健康志向の消費者に響き、市場の魅力を高めています。2024年および2025年には、Hostess、General Mills、Britanniaなどの業界大手が機能性バリアント、プロバイオティクス豊富なマフィンや食物繊維強化マフィンを発売し、地域ブランドはニッチな顧客層を取り込むためにローカルにインスパイアされたフレーバーを展開しました。急成長するeコマース市場とカフェの台頭は引き続きマフィン市場を強化しています。利便性、健康意識、多様なフレーバーのこの融合が、世界的なマフィン消費の急増を推進しています。

レポートの主な要点

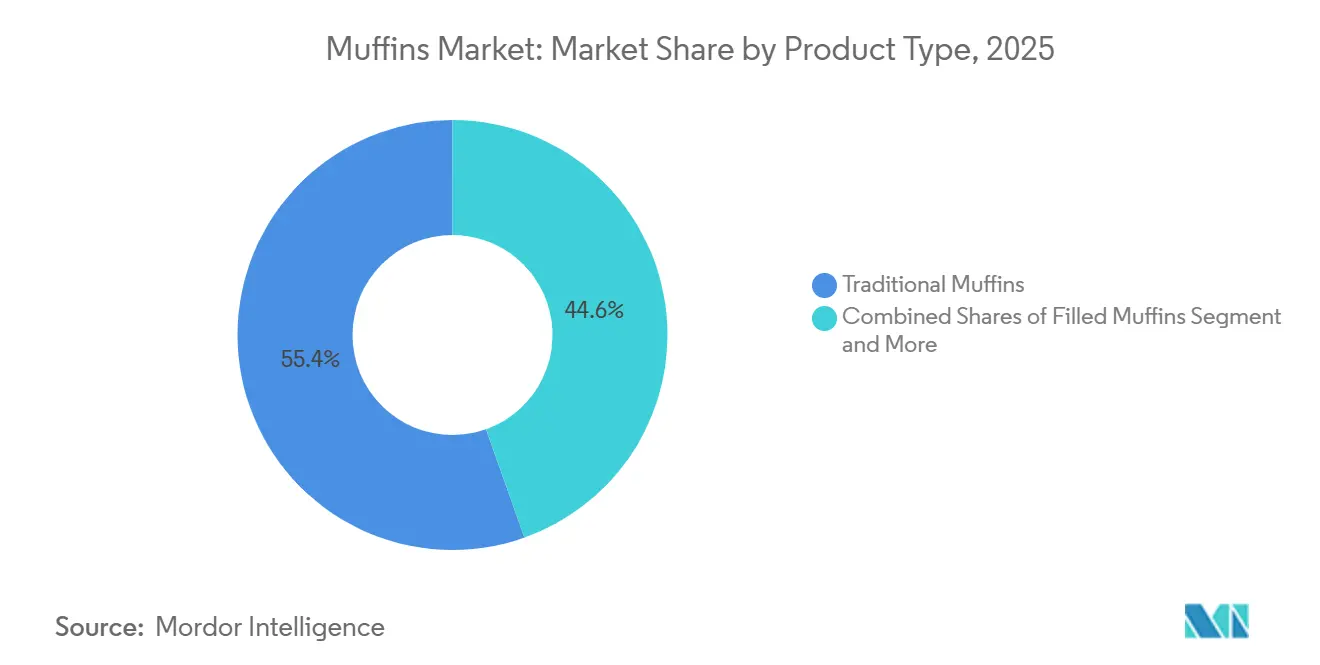

- 製品タイプ別では、トラディショナルマフィンが2025年のマフィン市場シェアの55.43%を占め、一方でフィルドフォーマットは2031年にかけて6.53%のCAGRで拡大すると予測されている。

- カテゴリー別では、コンベンショナルフォーマットが2025年のマフィン市場規模の62.36%を占め、グルテンフリーラインは2026年~2031年の間に6.67%のCAGRで成長すると予測されている。

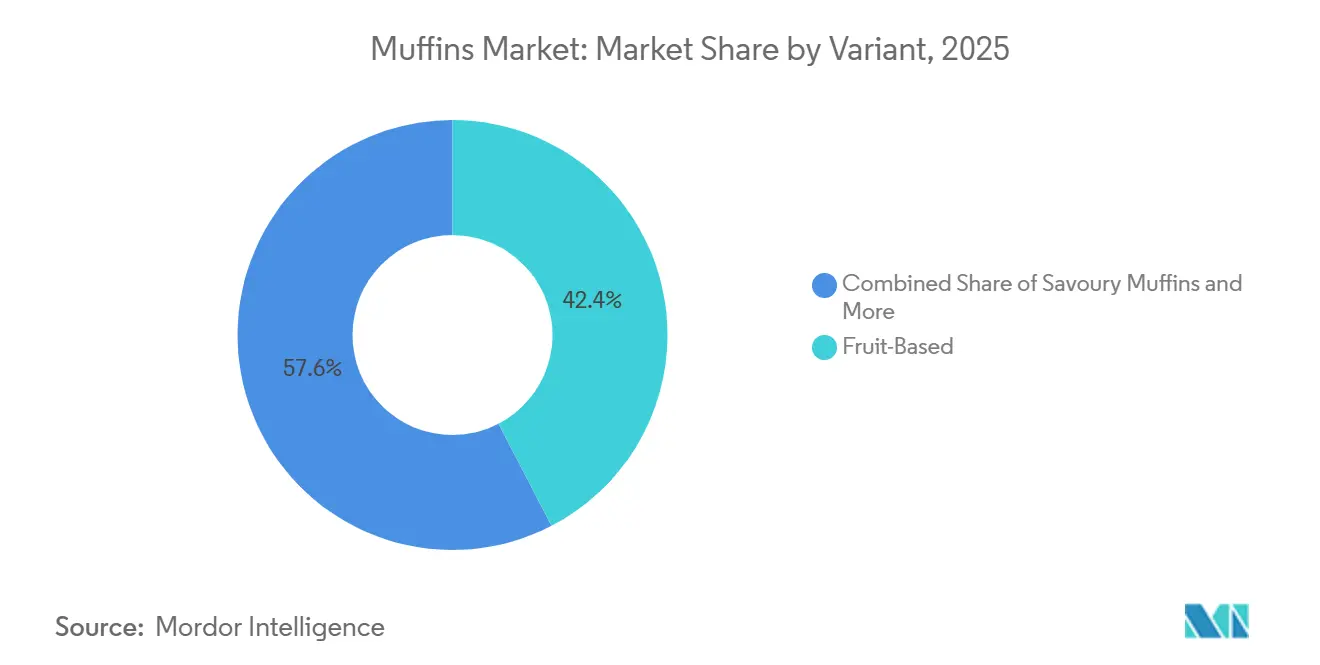

- バリアント別では、フルーツベースのレシピが2025年の売上の42.38%を占め、チョコレートオプションは2031年にかけて7.01%のCAGRで成長すると見込まれている。

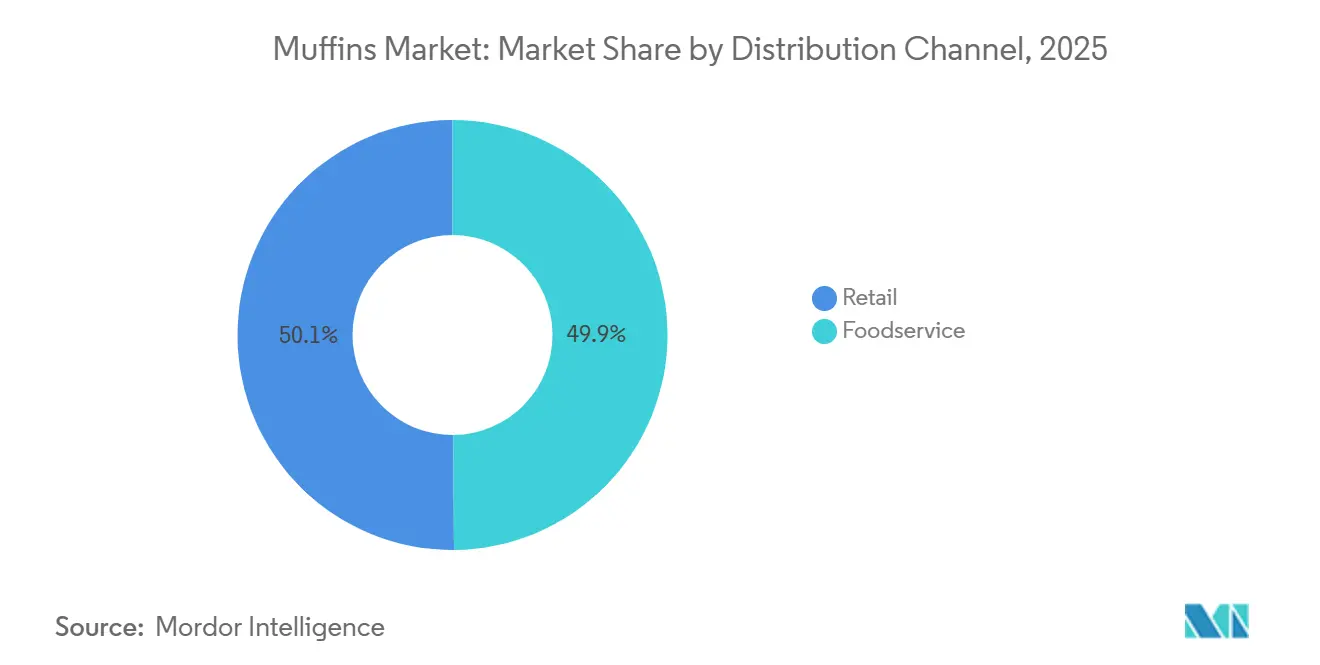

- 流通チャネル別では、小売が2025年の売上の50.12%を占めたが、フードサービス店舗は2031年にかけて6.35%のCAGRで成長する見通しである。

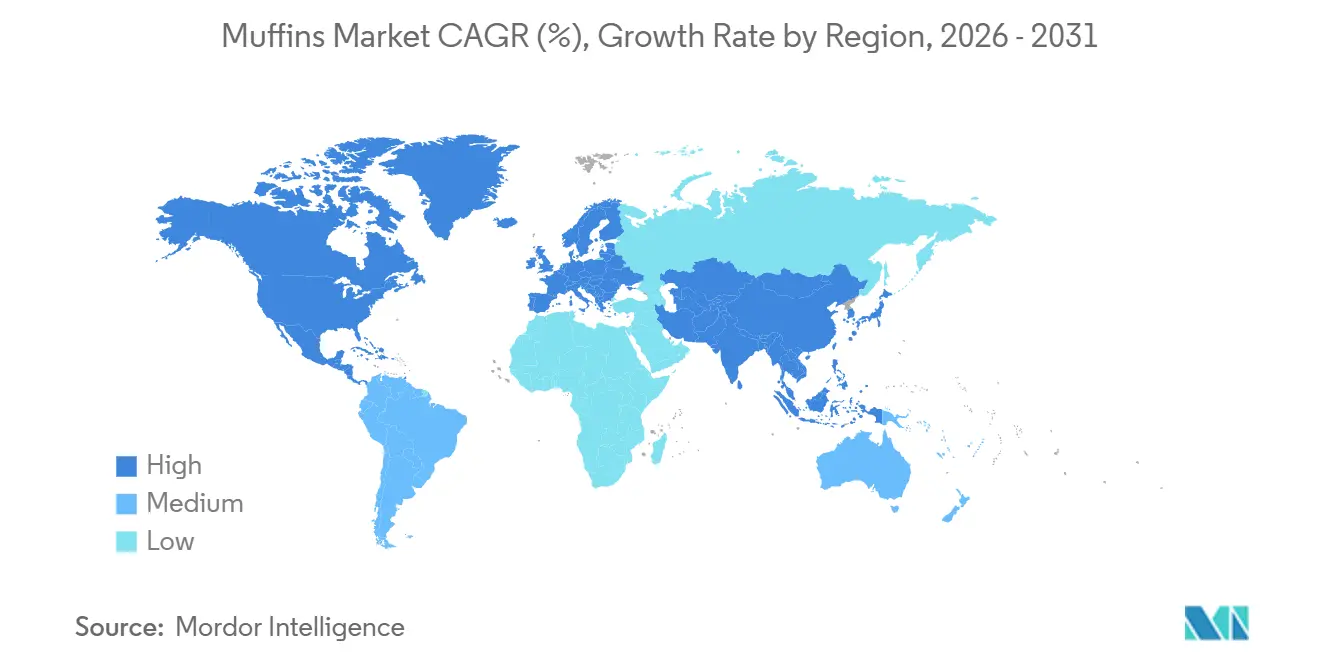

- 地域別では、欧州が2025年の売上高の40.12%を生み出したが、アジア太平洋地域のマフィン市場は6.61%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マフィン市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グルテンフリー、低糖質、タンパク質強化マフィンの需要を促進する健康意識の高まり | +1.2% | 世界規模(北米と西ヨーロッパに集中) | 中期(2~4年) |

| 手軽な持ち帰り(Grab-and-Go)の朝食とスナックのオプションに対する好みの高まり | +0.9% | 世界規模(北米、ヨーロッパ、アジア太平洋の都市部で最も強い) | 短期(2年以下) |

| フレーバー、フィリング、および植物由来のバリエーションにおけるイノベーション | +0.8% | 世界規模(北米とヨーロッパが牽引し、アジア太平洋に拡大) | 中期(2~4年) |

| ビーガンおよびクリーンラベル製品トレンドの増加 | +0.7% | 北米、ヨーロッパ、およびアジア太平洋の都市部市場 | 中期(2~4年) |

| 焼きたてのマフィンを提供するカフェなどのフードサービスネットワークの成長 | +0.6% | 世界規模(北米、ヨーロッパ、およびアジア太平洋の新興都市部に重点) | 長期(4年以上) |

| 製品のアクセシビリティを向上させるEコマースと近代的な小売チャネル | +0.5% | 世界規模(特に北米、ヨーロッパ、中国で強い) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

グルテンフリー、低糖質、タンパク質強化マフィンの需要を促進する健康意識の高まり

マフィン市場において、機能性リフォーミュレーションはもはやニッチな取り組みではなく主流の必須事項となっており、タンパク質強化マフィンが従来のフォーマットと並んでマス小売に登場しています。Premier Proteinは2026年初頭に電子レンジ対応マフィンカップを発売し、1食あたり15グラムのホエイアイソレートを提供し、プロテインバーと直接競合する2間の朝食ソリューションとして製品を位置づけました。ADMは2025年のIBIEイノベーションショーケースにてHarvestEdge Gold消化サポート小麦粉ブレンドを発表しました。これはプレバイオティクスとポストバイオティクスを含む小麦ブレンドで、クラム構造を損なうことなく焼き菓子の食物繊維性能を向上させるよう設計されており、高食物繊維マフィンの普及を歴史的に制限してきた技術的課題を克服するものです。Miller Millingの自己甘味化小麦粉は、酵素ブレンドを使用してデンプンを糖に変換することで、甘味の知覚を維持しながら添加糖を最大60%削減することを可能にし、規制上の圧力とクリーンラベルに対する消費者需要の両方に対応しています。課題は、グルテン含有製法の水分保持と棚持ち安定性を再現することにあり、冷蔵保存中のテクスチャーを維持するために、クリーンラベル酵素が合成乳化剤に取って代わりつつあります。

手軽な持ち帰り(Grab-and-Go)の朝食とスナックのオプションに対する好みの高まり

都市化と朝の時間的制約の増大が引き続きマフィン市場を牽引し、携帯可能なベーカリーを日常の消費パターンに組み込んでおり、マフィンは着席型朝食フォーマットからシェアを奪い、外出先での機会においてバーやヨーグルトと競合しています。一人前サイズとミニフォーマットがマフィン市場全体で人気を集めており、ポーションコントロールの嗜好と、小売での廃棄を削減しながら単価あたりの利益率を高める能力によって牽引されています。コンビニエンスストアや交通機関隣接小売はベーカリーの品揃えを拡大しており、マフィンは冷蔵や再加熱を必要としない常温安定の高利益率SKUとして位置づけられており、サンドイッチや調理済み食品に対する重要な優位性となっています。米国の焼き菓子eコマース普及率は2029年まで年率19.3%で成長しており、ダイレクト・トゥ・コンシューマーブランドはサブスクリプションモデルとバンドル提供を活用してロイヤルティを構築しています。Dutch Brosは2025年にマフィントップのテストを開始し、朝食の時間帯を取り込もうとしており、飲料主導のチェーンがベーカリーをトラフィックドライバーおよびチケットサイズ向上手段として捉えていることを示しています。消費者が一日を通じてより少量でより頻繁な食事をとるスナック化へのシフトは、マフィン消費を朝食を超えて午前中や午後の機会へと拡大しており、特に西洋のスナック習慣がまだ成熟しつつあるアジア太平洋市場において顕著です。

フレーバー、フィリング、および植物由来のバリエーションにおけるイノベーション

フレーバーの複雑さとテクスチャーのコントラストがマフィン市場のプレミアム化を牽引しており、ブランドはソーシャルメディアでの露出とリピート購入をめぐって競争しています。フィルドマフィンは2031年まで年率6.53%で拡大しており、従来のフォーマットを上るペースで成長し、キャラメル、Biscoff、フルーツコンポートがプレミアム化を牽引しています。Starbucksは2025年に米国の店舗全体で抹茶、ゆず、ピスタチオをフィーチャーしたグローバルにインスパイアされたペストリーを展開し、汎アジアのフレーバーが期間限定オファーからコアの品揃えへと移行していることを示しました。クロワッサンとマフィンを融合させたクロワッサンマフィン(クラフィン)などのハイブリッドフォーマットは、2025年にメニュー掲載数が前年比224%増加し、ラミネートテクスチャーとプレミアムポジショニングに対する消費者の食欲を反映しています。植物性製法はマフィン市場全体で機会を拡大しており、卵代替品やバター代替品が今やクイックブレッドやマフィンにおいて感覚的な同等性を実現し、ブランドが味やテクスチャーを犠牲にすることなくフレキシタリアン消費者をターゲットにできるようになっています。サワードウ発酵は甘い用途にも広がっており、サワードウマフィンや甘いフォカッチャのバリアントがプレミアム価格を正当化する長い棚持ちと風味の深みを提供しています。課題は、限定版フレーバーがソーシャルエンゲージメントを生み出す一方で、在庫リスクを回避するためにアジャイルなサプライチェーンと共同製造パートナーシップを必要とするため、新規性とスケーラビリティのバランスを取ることにあります。

ビーガンおよびクリーンラベル製品トレンドの増加

クリーンラベル製法は、規制当局が原材料開示規則を強化し、消費者が見慣れない添加物を精査するにつれて、マフィン市場における重要な競争要因となっています。欧州食品安全機関(EFSA)は2025年にアレルゲン閾値と表示要件を更新し、合成乳化剤や保存料を用するブランドのコンプライアンスコストを引き上げました[1]出典:欧州食品安全機関、「アレルゲン閾値と表示要件」、efsa.europa.eu。培養デキストロースと発酵小麦ソリューションがプロピオン酸カルシウムやその他の合成カビ抑制剤に取って代わり、微生物学的な棚持ちを維持しながら「人工保存料不使用」の表示を可能にしています。ManildraのGemPro Maxは、合成乳化剤を置き換えるよう設計された小麦タンパク質で、ボリュームとクラム構造を改善しながらクリーンラベルポジショニングをサポートし、プレミアム価格を支払う意欲のある健康志向の費者をターゲットとするブランドにとって重要です。ビーガンマフィンは専門小売店を超えて主流のスーパーマーケットへと拡大しており、Muffits LLCはグルテンフリー、乳製品フリー、種子油フリーで1食あたり13グラムのタンパク質、コラーゲン、オメガ3を含む個別包装の食べ切りサイズのプロテインマフィンを発売しました。同社は最近、需要と小売での売り切れに対応するため製パン施設を拡張しており、小規模な破壊的企業が贅沢でより健康的なフォーマットへの未充足ニーズに対応することでシェアを獲得できることを示しています。リスクは、グルテンフリー、ビーガン、高タンパク質、低糖質という複数の表示を満たすために製法を過度に複雑化することにあり、これがリピート購入の主要な原動力である味とテクスチャーを損なう可能性があります。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な食品安全性および表示規制 | -0.4% | 世界規模(特に北米およびヨーロッパ) | 短期(2年以下) |

| 健康と肥満の懸念を高める高糖質および高カロリー含有量 | -0.5% | 世界規模(北米、ヨーロッパ、およびアジア太平洋の都市部に重点) | 中期(2~4年) |

| 小麦粉、卵、砂糖などの主要原材料のコスト変動 | -0.6% | 世界規模(輸入依存地域で深刻な影響) | 短期(2年以下) |

| 原材料の調達と流通に影響を与えるサプライチェーンの混乱 | -0.3% | 世界規模(長距離物流に依存する地域に集中) | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

厳格な食品安全性および表示規制

規制の強化はマフィン市場にとって主要な課題であり続けており、更新されたアレルゲン開示、グルテン閾値、栄養表示要件を満たすのに苦労する小規模生産者の業界再編を加速させています。米国食品医薬品局(FDA)は2025年に更新されたアレルゲン閾値とグルテン開示規則を最終決定し、より詳細な原材料調達文書を要求し、グルテンフリー表示の認証コストを引き上げました[2]出典:米国食品医薬品局、「食品表示と栄養」、fda.gov。欧州食品安全機関(EFSA)は2025年にアレルゲン閾値を更新し、交差汚染リスクのより明確な表示を義務付け、特定の添加物の制限を強化しました。これは従来製品とアレルゲンフリー製品の両方を製造する共同製造施設に不均衡な影響を与えています。ISO 22000およびFSSC 22000食品安全管理システムへの準拠は、多国籍小売業者やフードサービスチェーンへのサプライヤーにとって事実上の要件となりつつあり、大規模な垂直統合型生産者に有利な監査・認証コストを追加しています。規制上の圧力と消費者需要の両方によって部分的に牽引されるクリーンラベル製法へのシフトは、新しいSKUの市場投入を遅らせるR&D投資と棚持ち検証を必要とするリフォーミュレーションサイクルを強いています。戦略的な意味合いとして、規制の複雑さは規模を持つ既存企業にとっての参入障壁であり、地域の専門業者やスタートアップにとっての障壁となっており、小規模プレイヤーが大規模買収企業のコンプライアンスインフラと流通リーチを求めるM&Aを加速させています。

健康と肥満の懸念を高める高糖質および高カロリー含有量

公衆衛生キャンペーンと進化する食事ガイドラインは、味とテクスチャーがリピート購入の主要な原動力であり続ける中でも、マフィン市場にリフォーミュレーションへの影響を与え続けています。従来のマフィンは1食あたり30〜40グラムの糖分と300〜500カロリーを含むことが多く、健康志向の消費者の目にはデザートに近い位置づけとなっており、機能的な朝食とは言い難い状況です。Miller Millingの自己甘味化小麦粉は、デンプンを酵素的に糖に変換することで添加糖を最大60%削減し、甘味の知覚を維持しながら総糖分含量を低下させることを可能にし、規制リスクと消費者需要の両方に対応する技術的ソリューションを提供しています。しかし、リフォーミュレーションには実行リスクが伴い、糖分や脂肪を削減すると水分保持、棚持ち、口当たりが損なわれ、消費者の拒絶と廃棄につながる可能性があります。低糖質・無糖バリアントの台頭はこの緊張を反映しており、ブランドは健康ポジショニングと感覚的な魅力のバランスを取ろうとしています。課題は、高タンパク質、高食物繊維、低糖質などの機能性表示が、ブランドがプレミアム価格を設定できない限り利益率を圧縮するコストと複雑さを増大させる原材料の組み合わせを必要とすることが多いことです。戦略的な意味合いとして、規模または差別化のいずれも欠く中間層ブランドは、リフォーミュレーションコストを吸収することもプレミアム価格を正当化することもできないため、利益率の圧縮に直面し、業界再編とプライベートラベルの侵食を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フィリング入りバリエーションが従来の形式を上回る

2025年、従来のマフィンはマフィン市場の55.43%のシェアを占め、小売およびフードサービスにおける優位性を維持しています。しかし、フィルドマフィンはマフィン市場で最も成長の速い製品セグメントであり、プレミアム化とテクスチャーの複雑さに牽引されて2031年まで年率6.53%で成長しています。キャラメルやチョコレートガナッシュなどの原材料を使用したこれらのバリアントは20〜30%の価格プレミアムと高い利益率を実現し、ブランドがコスト上昇を相殺するのに役立っています。小ロット生産または地元産原材料として販売されるアルチザンマフィンは、専門小売店やカフェで支持を集めていますが、その規模は依然として限られています。クラフィンなどのセイボリーおよびハイブリッドフォーマットは主流に移行しており、日本のCAINZは食事代替オプションを含む20種類のバリエーションを提供しています。

フィルドマフィンの成長は、基本的な満腹感よりも感覚的な新規性とソーシャルメディアの訴求力が重視される体験型飲食へのシフトを反映しています。Finsbury Food Groupは、プレミアム価格を正当化するクッキーやケーキなどの贅沢なスタッフドフォーマットの成功を強調しています。アルチザン生産者はサワードウ発酵と伝統的な穀物で差別化を図り、長い棚持ちと健康志向の訴求を提供しています。従来のマフィンは、その安定性と親しみやすいフレーバーにより、コンビニエンスストアとフードサービスにおいて販売量のリーダーであり続けています。ブランドは今や、従来のフォーマットで販売量を守るか、R&Dと高品質原材料を通じてフィルドおよびアルチザンセグメントでより高い利益率を追求するかを選択しなければなりません。

注記: すべての個別セグメントのセグメントシェアは、レポート購入時に利用可能です

カテゴリー別:従来型がボリュームを維持する一方で、グルテンフリーがシェアを拡大

2025年、従来のマフィンはその手頃な価格、幅広い訴求力、確立されたサプライチェーンにより、マフィン市場の62.36%のシェアを占め市場を支配しました。グルテンフリーマフィンは、セリアック病への認識の高まり、非セリアックグルテン感受性、および「フリーフロム」製品への需要に牽引されて、2031年まで年率6.67%で成長しています。アーモンド、ココナッツ、オーツ麦などの代替小麦粉の進歩とクリーンラベル酵素により、グルテンフリー製法が改善されています。ビーガンマフィンは、植物性の卵・バター代替品が味と持続可能性に対する消費者の期待を満たすにつれて人気を集めています。低糖質バリアントは、添加糖を60%削減しながら甘味を維持するMiller Millingの自己甘味化小麦粉などの革新に支えられて拡大しています。

従来のマフィンは、規模の経済、共同製造パートナーシップ、広範な流通の恩恵を受けており、価格に敏感な消費者やフードサービス事業者に好まれる選択肢となっています。しかし、健康志向の消費者がグルテンフリー、ビーガン、または低糖質オプションにシフトし、プライベートラベル製品が支持を集めるにつれて、その成長は鈍化しています。グルテンフリーマフィンは、診断されたセリアック症例とグルテンフリーをより健康的と見なす広範な認識に牽引されて急速に成長しています。ビーガンマフィンは、Muffits LLCなどのブランドがグルテンフリー、乳製品フリー、種子油フリーのプロテインマフィンを提供するなど、主流のスーパーマーケットへと移行しています。低糖質マフィンは、糖分の削減が水分と口当たりに影響を与え消費者の拒絶リスクをもたらすため、健康表示と味のバランスを取ることに課題を抱えています。

バリエーション別:フルーツがリードを保つ中、チョコレートが加速

2025年、フルーツ系マフィンはマフィン市場の最大シェアである42.38%を占め、朝食との強い関連性と健康志向のイメージを反映しています。チョコレート系マフィンは、味噌キャラメルやゆずチョコレートなどのハイブリッドフレーバーに牽引されて、2031年まで年率7.01%で成長しています。食事の機会を超えた汎用性とダークチョコレートチャンクなどのプレミアムな原材料が、より高い価格帯を支えています。セイボリーマフィンはニッチではあるものの、フードサービスで拡大しており、日本のCAINZは食事代替オプションを提供しています。クラフィンや多層テクスチャーの組み合わせなどのハイブリッドフォーマットが支持を集めており、Ardent Millsの小麦ベースのカカオ代替品はチョコレートマフィンのコスト管理に役立っています。

フルーツ系マフィンは、朝食との親和性と健康上のメリットの認識から優位性を維持しており、ブルーベリー、バナナ、アップルシナモンがトップフレーバーです。マンゴーやゆずなどのエキゾチックなフルーツがプレミアムを獲得するために導入されています。チョコレートマフィンは、塩キャラメルやヘーゼルナッツなどの贅沢なフレーバーを活用して若い消費者を引き付け、より速く成長しています。チーズや野菜をフィーチャーしたセイボリーマフィンは、食事代替品として主流のフードサービスへと移行しています。フルーツ系マフィンが販売量のリーダーシップを維持する一方、チョコレートとセイボリーのバリアントは、特にフードサービスと専門小売市場においてより高い成長と利益率の可能性を提供しています。

流通チャネル別:小売が半分を占める中、フードサービスがシェアを拡大

2025年、小売チャネルは多様な品揃えと競争力のある価格を提供するスーパーマーケット、ハイパーマーケット、コンビニエンスストアに牽引されて、マフィン市場の50.12%のシェアを占め市場を支配しました。フードサービスは、カフェやクイックサービスレストランが朝食を超えてメニューにマフィンを取り入れるにつれて、2031年まで年率6.35%で成長すると予測されています。スーパーマーケットとハイパーマーケットは、店内ベーカリーカウンターを活用して専門ベーカリーと競合しながら、様々な価格帯のプライベートラベルおよびブランドマフィンで優位性を維持しています。コンビニエンスストアはベーカリーオプションを拡大しており、マフィンを冷蔵や再加熱を必要としない高利益率の常温安定製品として位置づけています。オンライン販売は急速に成長しており、米国の焼き菓子eコマースは2029年まで年率19.3%で拡大すると予測され、サブスクリプションモデルとニッチターゲティングに支えられています。

フードサービスの成長は、カフェ、クイックサービスレストラン、施設系事業者がマフィンを最小限の準備で済む高利益率・低労働力の品目として捉えていることに起因しています。フードサービス事業者の90%以上が、一貫性、労働力節約、廃棄削減のために冷凍ベーカリー製品を使用しており、焼きたての感覚的な手がかりを可能にするベイク・レディフォーマットが採用されています。2025年、Starbucksは英国のシグネチャーベーカリーコレクションを拡大し、Muffin Breakはトラフィックとチケットサイズを向上させるためにグローバルにインスパイアされたフレーバーとプレミアムな原材料を導入しました。Prairie City Bakeryは、事業者のスピードと一貫性のニーズを満たすために解凍・提供または素早い再加熱に最適化されたコーヒーハウスマフィンラインを発売しました。小売はフードサービスとオンラインチャネルに対してシェアを守ることに課題を抱えており、フードサービスは提供内容が類似化する中で差別化を図らなければなりません。小売は引き続き販売量の原動力となりますが、成長と利益率はフードサービスとオンラインプラットフォームへとシフトしており、そこではブランドがプレミアム価格を正当化し消費者との直接的な関係を構築できます。

地理的分析

2025年、欧州は確立された朝食と紅茶の伝統に支えられて、世界のマフィン市場の最大シェアである40.12%を占めました。英国は一人当たりのマフィン消費量でリードしており、Starbucksは全国でシグネチャーベーカリーコレクションを展開しています。ドイツでは、アルチザンベーカリーが統合を進める一方、ディスカウンターがプライベートラベルマフィンを推進しています。フンスは70.4kgのベーカリー消費量を持ち、単位成長の飽和点を示しており、競争はプレミアムSKUへとシフトしています。BridorによるPanamarの6億9,600万米ドルの買収はスペインとポルトガルでの冷凍流通を拡大し、市場シェア拡大への戦略的アプローチを示しています。さらに、EFSAの厳格化した表示規制が地域のアルチザン業者のコストを引き上げ、産業系共同包装業者との協力を加速させています。

アジア太平洋地域は年率6.61%の成長率でマフィン市場において最も成長の速い地域です。中国のベーカリー市場は2029年までに1,184億米ドルに達すると予測されています。しかし、一人当たりの消費量はフランスの10分の1に過ぎず、マフィンの大きな成長ポテンシャルを示しています。自動化は現在、中国の生産ラインの30%をカバーしており、2026年までに35%に増加すると予測されています。日本では、CAINZが2025年までに累計2,800万個のマフィンを販売し、専門小売のスケーラビリティを示しています。インドと東南アジアはコールドチェーン物流の課題に直面しており、成長を促進するために常温安定または冷凍製品の採用が必要です。一方、オーストラリアや韓国などの成熟市場は、市場価値を維持するためにグルテンフリーおよびタンパク質豊富な製品に注力しています。

北米は飽和に近づきつつあるものの、マフィン市場における重要なイノベーションハブであり続けています。米国でのeコマース配送は急速に成長しており、Premier Proteinの2026年カップなどの製品が朝食を抜く消費者をターゲットにしています。2025年のカナダ農業・農産食品省のデータによると、米国の焼き菓子の小売売上高は866億4,130万米ドルでした[3]出典:カナダ農業・農産食品省、「米国のベーカリー製品」、agriculture.canada.ca。Tim Hortonsのアップグレードされたイングリッシュマフィンは、ブランドがベーカリーアイテムを活用して飲料販売を促進する方法を示しています。カナダでは、モントリオールのPuratosのR&Dセンターに支えられて、クリーンラベル原材料への強い注力があります。メキシコでは、都市市場が急速に包装マフィンを採用していますが、ペソの変動が価格設定の課題を生み出しています。南米では、ブラジルが近代的な小売の拡大から恩恵を受けて地域をリードしています。しかし、通貨変動が引き続き原材料コストに影響を与えています。アルゼンチンとチリはアルチザン輸入品にプレミアムを支払う意欲があり、ペルーとコロンビアは地方都市のコンビニエンスストアに依しています。この地域での成功は、柔軟な生産とローカライズされたフレーバーへの注力にかかっています。中東とアフリカは長期的な機会を示しており、UAEとサウジアラビアの富裕層消費者はプレミアム輸入品を好む一方、南アフリカとナイジェリアはコールドチェーンベーカリーの発展を妨げるインフラの制限に直面しています。

競争環境

世界のマフィン市場は競争が激しく、大手多国籍製パン業者と多数の地域プレイヤーが優位性をめぐって競争しています。Grupo Bimbo、The J.M. Smucker Company、ARYZTA、Britannia、Flowers Foods、McKee Foods Corporationなどの業界リーダーは、製品革新、広範な流通ネットワーク、規模の経済を活用してリーダーシップを維持しています。マフィン市場の企業は、新しいフレーバーバリアントの導入、より健康的な製法の開発、戦略的パートナーシップの形成によって激しい競争を頻繁に展開しています。例えば、2025年4月、Grupo Bimbo傘下のブランドであるEntenmann's Little Bitesは、バニラを定番フレーバーとして追加し、トロピカルパイナップルを季節限定オプションとして発売することで、ノスタルジアと季節的な興奮に訴えながら製品ラインナップを拡大しました。さらに、2025年3月、Krusteazはチーズケーキマフィンミックスを発売し、家庭での製パンを楽しむ消費者をターゲットにしました。

しかし、これらの大手プレイヤーは、幅広い小規模事業者や小売業者の強力な店内ベーカリー部門からの課題に直面しています。これらの競合他社は、新鮮さ、アルチザンの品質、地元のフレーバーに注力しています。さらに、他のベーカリー製品、スナック、朝食代替品を含む代替品からの重大な脅威とともに激化する競争は、業界が差別化を継続的に追求していることを強調しています。

マフィン市場内の競争は、機能性ベーカリーセグメントも強化されるにつれて激化しています。例えば、2024年にHostessはタンパク質強化マフィンラインを発売し、消費者から好意的なフィードバックを受けました。さらに、Britanniaの2024年のインド都市部でのアルチザンマフィン発売は、ローカライズされたプレミアム製品への高まる需要を浮き彫りにしました。まとめると、業界大手が製品開発とマーケティングにおける強みを示す一方、アジャイルな地域・ニッチブランドは健康、プレミアム、利便性志向の消費者セグメントに対応することでマフィン市場における競争を強化し続けています。

マフィン業界のリーダー

ARYZTA AG

Grupo Bimbo SAB de CV

Flowers Foods Inc.

The J.M. Smucker Company

McKee Foods Corporation

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2026年5月:Nestlé Professionalは、Cherrytree Bakeryとのコラボレーションにより開発した新しいブランドマフィンのラインナップを発表し、スイートベーカリーポートフォリオを拡充した。このラインナップには、Nestléの人気菓子ブランドであるAero、Rolo、Munchiesにインスパイアされた3種類のバリアントが含まれている。

- 2026年5月:Flowers Foodsが所有するヘリテージベーカリーブランドのWonder Breadが、Wonder BagelsおよびWonder English Muffinsの全国展開により、初めて朝食コーナーへの参入を発表した。新しい朝食ポートフォリオには、クラシックおよびサワードウのイングリッシュマフィンが含まれている。

- 2025年3月:93年の革新と料理的創造性の歴史を持つ製パンブランドのKrusteazが、チーズケーキマフィンミックスを発売した。クリーミーなチーズケーキセンターを持つ標準サイズのマフィンが12個焼ける17オンスの箱入りマフィンミックスは、3.99米ドルで発売された。Krusteazチーズケーキマフィンミックスは、KrogerおよびMeijerで販売が開始された。

- 2025年2月:ワールドマフィンデーを記念して、EuropastryとNestlé Professionalが、チューリップスタイルのマフィン生地とLionチョコレートキャラメルビスケットフィリングを組み合わせたMuffin Lionを発表した。発売された製品は、フードサービス(バルク)および小売用2個パックで販売された。

マフィン市場レポートの調査範囲

| 従来型 |

| フィリング入り |

| 手作り風(アーティザナル) |

| その他のタイプ |

| 従来型 |

| グルテンフリー |

| ビーガン |

| 低糖質/無糖 |

| フルーツベース |

| チョコレートベース |

| セイボリー(おかず系) |

| その他 |

| フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他の小売チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 従来型 | |

| フィリング入り | ||

| 手作り風(アーティザナル) | ||

| その他のタイプ | ||

| カテゴリー別 | 従来型 | |

| グルテンフリー | ||

| ビーガン | ||

| 低糖質/無糖 | ||

| バリエーション別 | フルーツベース | |

| チョコレートベース | ||

| セイボリー(おかず系) | ||

| その他 | ||

| 流通チャネル別 | フードサービス | |

| 小売 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他の小売チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主な質問

2031年までに世界のマフィン売上はどのくらいの規模になりますか?

マフィンの市場規模は、2026年から5.15%のCAGRで拡大し、2031年までに128.6億米ドルに達すると予測されています。

最も強い成長見通しを示している地域はどこですか?

西洋風のスナック習慣が新興の都市部に浸透する中、アジア太平洋地域が予測CAGR 6.61%でリードしています。

最も急速に成長している製品形式は何ですか?

フィリング入りマフィンは、キャラメルやガナッシュなどの贅沢な中身に牽引され、年間6.53%の割合で上昇しています。

健康のトレンドは製法にどのような影響を与えていますか?

グルテンフリーの製品ラインが年間6.67%で前進する一方で、酵素処理された小麦粉やタンパク質の強化が糖分を削減し栄養を高めています。

最終更新日: