グルホシネート市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.30 十億米ドル |

| 市場規模 (2031) | 3.40 十億米ドル |

| 成長率 (2026 - 2031) | 7.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルホシネート市場分析

グルホシネート市場規模は、2025年の21億米ドルから2026年には23億米ドルに増加し、2031年までに34億米ドルに達すると予測されており、2026年~2031年にかけてCAGR 7.2%で成長します。グリホサート耐性雑草は現在世界で3,500万ヘクタール以上に蔓延しており、農業者はグルホシネートのような代替作用機序を持つ接触型除草剤への転換を余儀なくされています。Bayer AGのLibertyLinkおよびXtendFlexプラットフォームにおけるトレイトスタック採用は、グルホシネートを種子選択に組み込み、複数年にわたる除草剤プログラムを固定化しています。中国の生産能力拡大は価格変動をもたらす一方で、コスト重視の農業者へのアクセスを開き、地域ダイナミクスを再編し競争を激化させています。特に欧州などの主要農業市場におけるグリホサート使用への規制強化が代替除草剤へのシフトを促進し、グルホシネート需要を押し上げています。改良された界面活性剤システムやタンクミックス適合性など製剤技術の進歩により、グルホシネートの圃場性能が向上し、大豆、トウモロコシ、綿花などの作物への適用が拡大しています。除草剤耐性遺伝子組換え種子の採用拡大および作物作付面積の拡大も、安定した需要を支えています。

レポートの主要ポイント

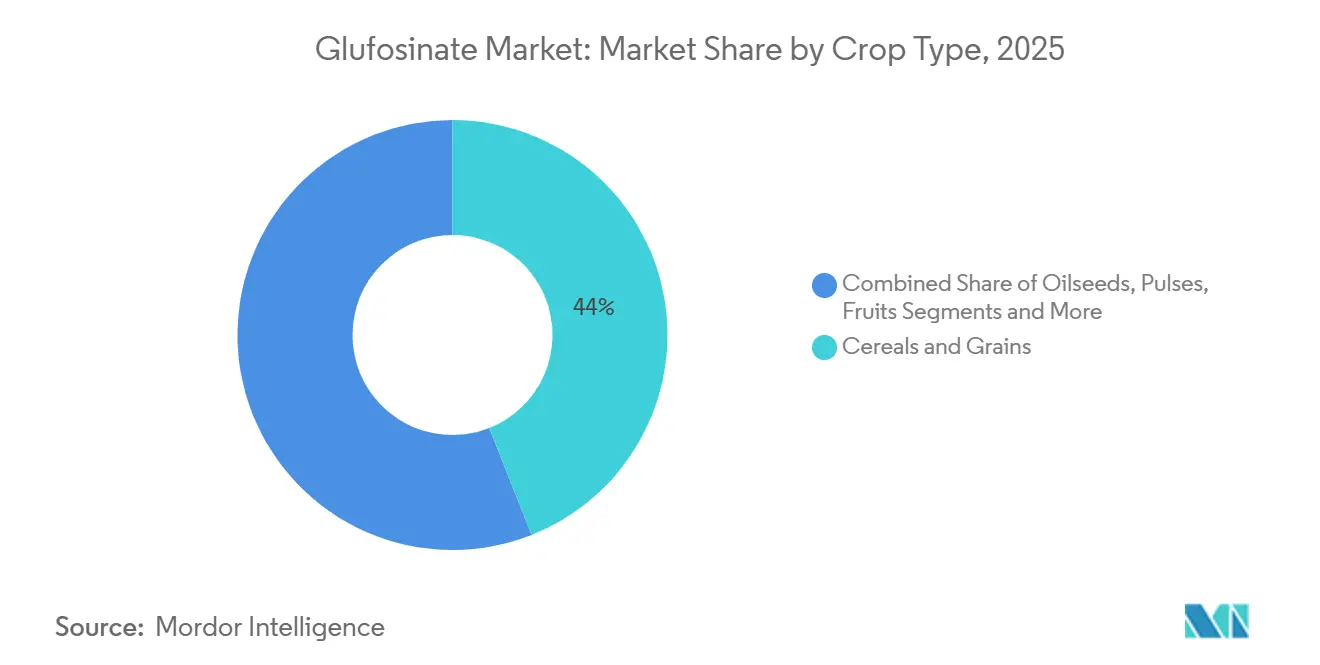

- 作物タイプ別では、穀物・穀類が最大セグメントを占め、2025年のグルホシネート市場シェアの44%を占めました。一方、油糧種子・豆類が最も急成長しており、2026年~2031年にかけてCAGR 9.8%で拡大しています。

- 製剤タイプ別では、水性懸濁濃縮剤が最大セグメントをリードし、2025年のグルホシネート市場シェアの52%を占めました。一方、乾燥製剤(水和性顆粒剤)が最も急成長しており、2026年~2031年にかけてCAGR 11.2%で成長すると予測されています。

- 処理段階別では、出芽後処理が最大セグメントを占め、2025年のグルホシネート市場シェアの62%を占めました。一方、出芽前処理が最も急成長しており、2026年~2031年にかけてCAGR 8.6%で上昇すると予測されています。

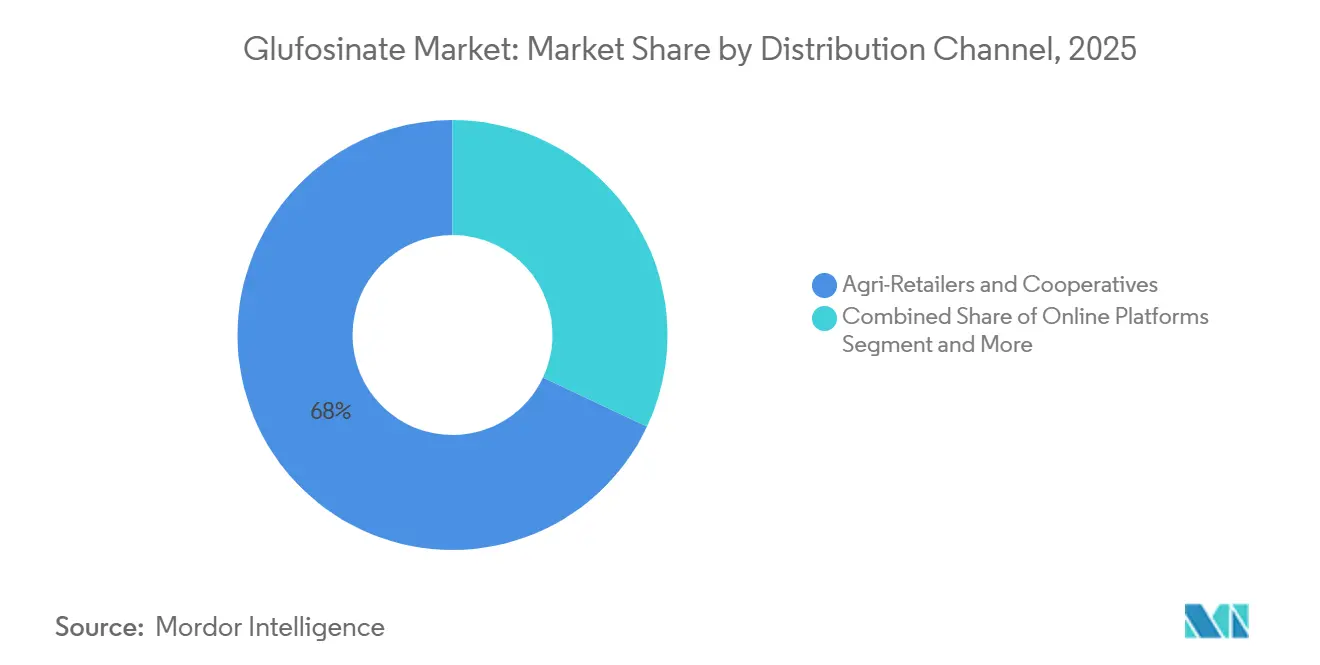

- 流通チャネル別では、農業小売業者および農業協同組合が最大のポジションを占め、2025年のグルホシネート市場規模の68%を占めていますが、オンラインプラットフォームが2026年~2031年にかけてCAGR 14.5%で最も急成長しています。

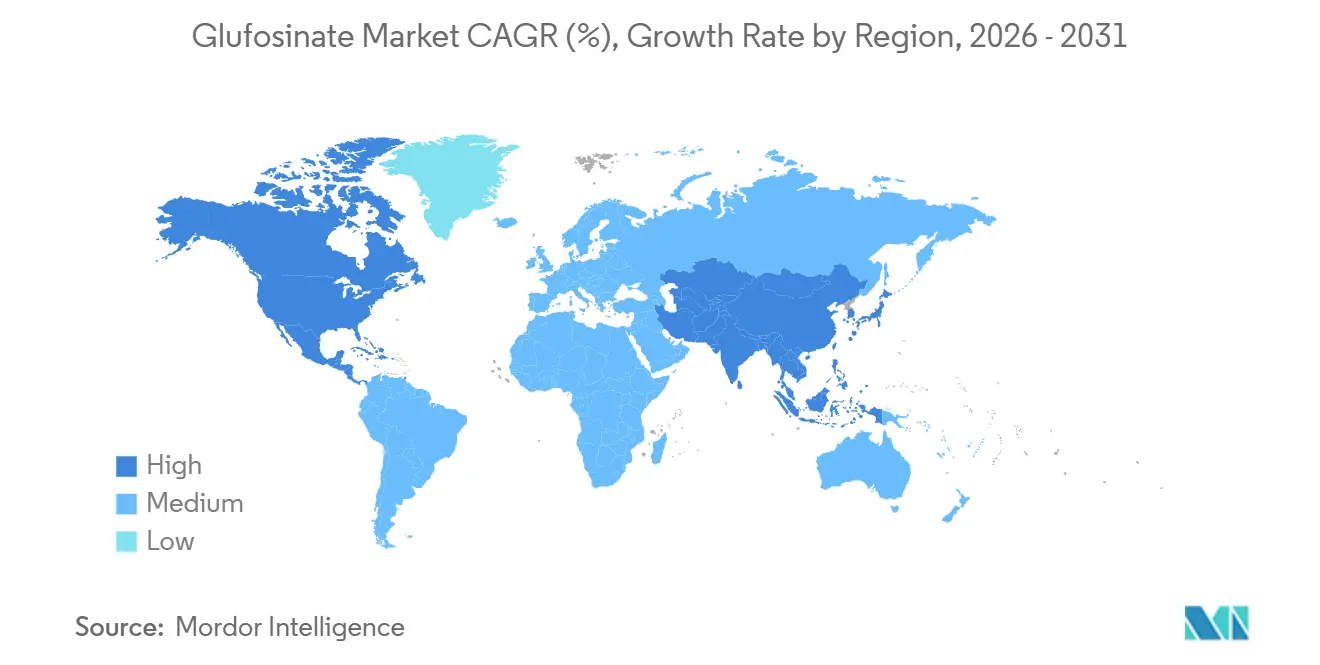

- 地域別では、北米が2025年においても最大の地域貢献者であり、グルホシネートグローバル市場のシェア32.5%を占めています。アジア太平洋地域は2026年~2031年にかけてCAGR 11.2%で最も急成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グルホシネートグローバル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| グリホサート耐性雑草の蔓延が市場に与える影響 | +1.8% | 北米、 南米、アジア太平洋 | 中期 (2~4年) |

| グルホシネート耐性バイオテクノロジー作物の拡大 | +2.1% | グローバル、 南北アメリカおよびアジア太平洋でピーク | 長期 (4年以上) |

| パラコートおよびジカンバの規制撤退が市場に与える影響 | +1.3% | グローバル、 欧州および南米で最も顕著 | 短期 (2年以下) |

| 精密散布の採用による出芽後需要の促進 | +0.9% | 北米、 欧州、中国、オーストラリア | 中期 (2~4年) |

| ナノマイクロカプセル化グルホシネート製剤の急速な普及 | +0.6% | アジア太平洋、 欧州、北米 | 長期 (4年以上) |

| デュアルモード除草剤プログラムを可能にするスタックトレイト種子ミックス | +1.1% | 南北アメリカ およびアジア太平洋 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

グリホサート耐性雑草の蔓延が市場に与える影響

パーマーアマランスは現在米国の31州に、ウォーターヘンプは25州に蔓延しており、いずれもグリホサート耐性が確認されており、管理されない場合は大豆収量を最大90%低下させます[1]出典:米国雑草科学学会、「除草剤耐性データベース」、weedscience.org。グリホサート耐性雑草の増加はグルホシネート市場の重要な推進要因です。耐性雑草に悩む農業者は、有効な代替除草剤としてグルホシネートに注目しています。グルホシネートはグリホサートに反応しなくなった広範囲の雑草を防除します。このトレンドは、グリホサートの使用量が多い地域で特に顕著であり、作物の収量と品質を維持するために耐性管理戦略が不可欠です。

グルホシネート耐性バイオテクノロジー作物の拡大

グルホシネート耐性遺伝子組換え作物の成長が市場需要を牽引しています。大豆、トウモロコシ、綿花などのバイオテクノロジー作物は、農業者が作物を傷めることなくグルホシネートを散布することを可能にします。これらの耐性品種の採用は、特に北米および南米において、効果的な雑草防除を促進しながら生産性と作物管理の柔軟性を高めるとして、グローバルに拡大しています。さらに、バイオテクノロジーの研究開発への投資増加により、新たなグルホシネート耐性作物品種の導入が進んでおり、市場成長をさらに押し上げると予測されています。グルホシネートと持続可能な農業慣行との適合性も、生産性と環境管理のバランスを目指す農業者にとって好ましい選択肢となっています。

パラコートおよびジカンバの規制撤退が市場に与える影響

パラコートやジカンバなどの旧来の除草剤の規制段階的廃止により、グルホシネートにとって重要な機会が生まれています。環境および健康上の懸念から推進されるこれらの化学物質に対する厳格な規制や禁止措置が、農業者をより安全で規制に準拠した代替品としてのグルホシネートの採用へと促しています。このシフトは、規制遵守が除草剤選択に大きく影響する欧州、北米、アジアの一部で特に顕著です。持続可能な農業への関心の高まりと農業慣行の環境負荷軽減の必要性が、グルホシネートの採用増加にさらに貢献しています。政府および規制機関が有害化学物質への規制を強化し続けるにつれ、グルホシネートのような安全な代替品への需要は着実に増加すると予測されています。

精密散布の採用による出芽後需要の促進

精密散布技術の採用は、より正確かつ効率的な除草剤散布を可能にすることでグルホシネートの使用を促進しています。精密散布は化学物質の無駄を最小化し、非対象エリアへの作物の暴露を低減し、全体的な雑草防除効果を高めます。農業者がスマート散布機器やデジタル農業ツールへの投資を増やすにつれ、グルホシネートは従来型およびバイオテクノロジー作物システムの両方で採用が高まり、現代の技術主導型農業経営において好ましい選択肢となっています。さらに、精密農業における人工知能と機械学習の統合が、グルホシネート散布の有効性をさらに高めています。これらの進歩は農業者が資源利用を最適化し、コストを削減し、より良い作物保護成果を達成するのに役立ち、グルホシネートの市場成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~) % CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中国の供給過剰による価格変動が市場に影響 | -1.2% | グローバル、 アジア太平洋および南米で深刻 | 短期 (2年以下) |

| 欧州連合における厳格な毒性審査 | -0.8% | 欧州、 中東・アフリカへの波及 | 中期 (2~4年) |

| 次世代ヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)および生物除草剤の台頭 | -0.7% | 北米、 欧州、アジア太平洋 | 長期 (4年以上) |

| ますます不規則な降雨パターン下での耐雨性への懸念 | -0.5% | アジアおよび南米のモンスーン地域 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

次世代ヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)および生物除草剤の台頭

次世代ヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)阻害剤および生物除草剤の登場により、グルホシネート市場における競争が激化しています。ヒドロキシフェニルピルビン酸ジオキシゲナーゼ(HPPD)阻害剤は広葉雑草の防除に有効であり、微生物や植物抽出物などの天然資源由来の生物除草剤は、環境に配慮した持続可能な雑草防除方法を優先する農業者に支持されています。これらの先進的な代替品が、特に有機農業、精密農業、持続可能な農業慣行において普及するにつれ、特定の作物用途においてグルホシネートを部分的に代替する可能性があります。これに対応するため、メーカーは製剤の改良、タンクミックス適合性の向上、市場シェア維持のためのターゲットマーケティング戦略の実施に注力しています。

ますます不規則な降雨パターン下での耐雨性への懸念

気候変動により、散布後30分以内の重要な時間帯に降雨が発生する確率が高まっています。デラウェア大学の分析によると、降雨イベント中に防除効果が大幅に低下することが示されています[2]出典:欧州食品安全機関、「グルホシネート再承認評価」、efsa.europa.eu。モンスーン地帯の農業者は懸念を抱いており、補助剤やカプセル化製剤が性能を保証しない限り採用が鈍化しています。大雨や予測不能な降雨により、除草剤が雑草に十分吸収される前に洗い流され、効果が低下する可能性があります。耐雨性として知られるこの問題は、特に天候パターンが予測不能な地域や降雨変動が大きい地域において、一貫した雑草防除を達成する上での課題となっています。その結果、農業者は散布タイミングを調整したり追加の除草剤を使用したりする必要が生じ、不規則な降雨が発生しやすい地域でのグルホシネートの採用率や需要に影響を与える可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:油糧種子が穀物優位に対して勢いを増す

穀物・穀類が最大セグメントをリードし、2025年のグルホシネート市場シェアの44%を占めました。このリーダーシップは、小麦、米、トウモロコシなどの主食作物の広範な栽培に起因しており、これらの作物は雑草管理と収量向上のために効果的な除草剤ソリューションを必要としています。グルホシネートの広域スペクトル雑草防除と低残留活性は、穀物・穀類農業に特に適しています。さらに、このセグメントは確立された散布慣行と大規模穀物生産者の間での広範な採用から恩恵を受けており、最大の作物タイプセグメントとしての地位を固めています。

油糧種子・豆類は最も急成長しており、2026年~2031年にかけてCAGR 9.8%で拡大しています。この成長は、植物性油脂およびタンパク質豊富な豆類に対するグローバルな需要増加と、アジア太平洋および南米などの地域での栽培拡大によって牽引されています。農業者は特に油糧種子と豆科植物を含む輪作システムにおいて、雑草管理効率を高め作物損失を最小化するためにグルホシネートの採用を増やしています。さらに、持続可能な農業および不耕起農業慣行への移行が、土壌保全を支援しながら効果的な雑草防除を確保するとして、これらの作物でのグルホシネート使用を促進しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製剤タイプ別:顆粒剤が液剤の優位性を崩す

水性懸濁濃縮剤が最大セグメントをリードし、2025年のグルホシネート市場シェアの52%を占めました。これは既存のタンクミックスおよび流通インフラにスムーズに統合できるためです。この優位性は、取り扱いの容易さ、水中での均一な分散、信頼性の高い雑草防除性能に起因しています。懸濁濃縮剤は、一貫した有効性と標準的な散布機器との適合性から、穀物・穀類および油糧種子作物に広く利用されています。

乾燥製剤(水和性顆粒剤)が最も急成長しており、2026年~2031年にかけてCAGR 11.2%で成長すると予測されており、大規模農場に好まれる電子商取引の配送モデルと一致しています。この成長は、長い貯蔵寿命、輸送の容易さ、精密および機械化散布システムとの適合性によって牽引されています。水和性顆粒剤は、液体製剤と比較して流出を最小化し耐雨性を高めるとして、降雨量や灌漑変動が大きい地域での採用が増えています。さらに、乾燥製剤技術の進歩により溶解性と有効性が向上しており、大規模かつ資源効率の高い農業慣行において好ましい選択肢となっています。

処理段階別:出芽前処理が多層プログラムに組み込まれる

出芽後処理が最大セグメントをリードし、2025年のグルホシネート市場規模の62%を占めました。出芽後処理は、作物の出芽後に雑草を対象とするため、広範囲のイネ科雑草および広葉雑草を柔軟かつ効果的に防除できることから好まれています。この段階により農業者は実際の雑草圧力に対処でき、初期の雑草防除が収量最適化に不可欠な穀物・穀類および油糧種子作物においてグルホシネートが特に価値を発揮します。

出芽前処理が最も急成長しており、2026年~2031年にかけてCAGR 8.6%で上昇すると予測されています。この成長は、グルホシネートが雑草の出芽前に抑制し競合を低減して作物の定着を促進する積極的な雑草管理の必要性の高まりによって牽引されています。出芽前処理の採用は、持続可能な農業慣行と一致し複数の出芽後処理への依存を最小化するとして、高付加価値および精密農業システムで増加しています。

流通チャネル別:デジタルコマースがアクセスを再編する

農業小売業者および農業協同組合が最大のポジションを占め、2025年のグルホシネート市場規模の68%を占めています。これは組み込まれた信用枠、地域に即したアドバイス、シーズン中の物流サポートによるものです。これらのチャネルは、農業者への直接アクセス、技術的指導の提供、特に伝統的および新興農業地域における大量供給の効率性から優位性を保っています。その強固な存在感により、さまざまな作物セグメントにわたって液体および乾燥製品を含むグルホシネート製剤の広範な入手可能性が確保されています。

オンラインプラットフォームが2026年~2031年にかけてCAGR 14.5%で最も急成長しており、農業者が透明な価格を比較し種子トレイトと除草剤をまとめて大量注文しています。この成長は、電子商取引、デジタルマーケットプレイス、精密農業プラットフォームの拡大によって牽引されており、小規模農家やテクノロジーに精通した農業者のグルホシネート製品へのアクセスを向上させています。オンラインチャネルは効率的な配送を促進し、詳細な製品情報を提供し、新しい製剤タイプへのアクセスを提供することで、伝統的な小売浸透が限られた地域での採用増加を支援しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年においても最大の地域貢献者であり、グルホシネート市場の32.5%のシェアを占めています。この優位性は、除草剤耐性作物の広範な採用、高度な農業インフラ、確立された農薬サプライチェーンに起因しています。米国およびカナダの農業者は、広域スペクトル雑草防除、グリホサート耐性雑草への有効性、バイオテクノロジー作物システムとの適合性からグルホシネートを活用しています。さらに、強固な流通ネットワークと強力な規制枠組みにより、地域全体でグルホシネート製品の入手可能性と一貫した使用が確保されています。

アジア太平洋地域は最も急成長している地域であり、2026年~2031年にかけてCAGR 11.2%で成長しています。この成長は、穀物・穀類、油糧種子・豆類の栽培増加、グルホシネート耐性作物品種の採用、中国、インド、東南アジアなどの国々における近代的農業技術の急速な導入によって牽引されています。農業小売インフラの拡大、デジタル農業ソリューションの採用、精密散布技術の進歩がグルホシネートの普及をさらに支援しています。

南米のグルホシネート市場は、パラコートの空白を埋めたブラジルのサトウキビ、コーヒー、大豆セグメントと、多剤耐性雑草に対するアルゼンチンのダブルヒットプログラムによって成長が推進されています[3]出典:ブラジル農業省、「グルホシネート登録」、gov.br/agricultura。通貨変動と中国の供給過剰が投入コストの乱高下をもたらしていますが、トレイト採用とスタックプログラムが価格起因の躊躇を相殺しています。ドイツやフランスなどの欧州諸国はトウモロコシおよび穀類の主要ユーザーであり続けていますが、内分泌かく乱物質規制が強化された場合、高付加価値果物生産者が方針を転換する可能性があります。

競合状況

グルホシネート市場は中程度に集中しており、BASF SE、Bayer AG、Syngenta AG、UPL Limited、Corteva, Inc.が2025年において合計で相当なシェアを保有しています。BASF SEはLibertyおよびLiberty ULTRAなどの製品で市場をリードしており、固定費削減のための自社製造によって支えられています。Bayer AGはFinaleおよびBastaなどの製品を通じて相当な市場プレゼンスを維持しており、種子フランチャイズを活用して除草剤とトレイトのバンドルソリューションを提供しています。Syngenta AGはブランド製剤を活用してバーンダウンプログラムにおけるパラコートの代替を進め、注目すべき市場シェアに貢献しています。UPL LimitedおよびNufarm Limitedは、特に新興市場において強固な流通ネットワークに注力しています。

市場における競争は、特許切れ、データ保護期限切れ、グローバルな規制基準の相違などの要因によってさらに分散しています。欧州では再承認リスクが複数有効成分プレミックスの採用を促進しており、単一成分販売への依存を低減しながら市場プレゼンスを維持しています。さらに、Indoramaなどのニッチプレーヤーは、残留物管理や耐雨性などの特性が主要な価値ドライバーとなるナノマイクロカプセル化製剤で特殊作物をターゲットにしています。

Corteva Agriscience(コルテバ・アグリサイエンス)を含む種子会社は、グルホシネートの作物内使用権を確保するトレイトを共同開発しており、原体価格の変動にもかかわらず需要を安定させています。これらの動向は、グルホシネート市場における競争が製品トン数への注力からシステム統合とサービスパッケージへとシフトしていることを示しています。

グルホシネート産業リーダー

BASF SE

Bayer AG

Syngenta AG

UPL Limited

Corteva, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:山東ルバケムは第二世代除草剤「金迅除」(グルホシネートP K⁺ 194 g/L SL)を発売しました。本製品は従来のグルホシネートP塩と比較して高い吸収率を示し、より迅速かつ効果的な雑草防除を実現します。圃場試験では、荒地、輪作、野菜畝、果樹園において、エノコログサ、メヒシバ、オヒシバ、センダングサ、カヤツリグサなどの耐性雑草を含む雑草への有効性が確認されています。

- 2024年10月:BASF SEのLiberty ULTRA除草剤が米国環境保護庁(EPA)の登録を取得し、州の承認を経て使用が承認されました。特許取得済みのGlu-L技術と精製L-グルホシネートアンモニウムを使用するこの除草剤は、ジェネリック代替品と比較して広葉雑草およびイネ科雑草の防除効果が最大20%向上しています。

- 2024年5月:UPL Limitedは、グルホシネート系除草剤Interlineの補足ラベル改正について米国の規制承認を取得しました。この改正により、Yield10 Bioscienceが開発したグルホシネート耐性カメリナ品種への上部散布が可能となり、カメリナ油糧種子作物における広葉雑草防除が実現します。この承認により、UPL Limitedのトレイト作物向け米国市場における除草剤ポートフォリオが拡大されます。

グルホシネートグローバル市場レポートの調査範囲

グルホシネートは、農業においてさまざまな作物の雑草や不要な植生を管理するために一般的に使用される広域スペクトル非選択性除草剤です。グルホシネート市場レポートは、作物タイプ別(穀物・穀類、油糧種子・豆類、果物・野菜、その他の作物タイプ)、製剤タイプ別(水性懸濁濃縮剤、液体(可溶性)濃縮剤、乾燥製剤(水和性顆粒剤))、処理段階別(出芽前、出芽後)、流通チャネル別(オンラインプラットフォーム、農業小売業者および農業協同組合、その他の流通チャネル)、地域別(北米、欧州、アジア太平洋、南米、アフリカ、中東)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 穀物・穀類 |

| 油糧種子・豆類 |

| 果物・野菜 |

| その他の作物タイプ |

| 水性懸濁濃縮剤 |

| 液体(可溶性)濃縮剤 |

| 乾燥製剤(水和性顆粒剤) |

| 出芽前 |

| 出芽後 |

| 農業小売業者および農業協同組合 |

| オンラインプラットフォーム |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| ロシア | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| 日本 | |

| タイ | |

| ベトナム | |

| フィリピン | |

| アジア太平洋その他 | |

| 中東 | トルコ |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 作物タイプ別 | 穀物・穀類 | |

| 油糧種子・豆類 | ||

| 果物・野菜 | ||

| その他の作物タイプ | ||

| 製剤タイプ別 | 水性懸濁濃縮剤 | |

| 液体(可溶性)濃縮剤 | ||

| 乾燥製剤(水和性顆粒剤) | ||

| 処理段階別 | 出芽前 | |

| 出芽後 | ||

| 流通チャネル別 | 農業小売業者および農業協同組合 | |

| オンラインプラットフォーム | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| 日本 | ||

| タイ | ||

| ベトナム | ||

| フィリピン | ||

| アジア太平洋その他 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

グルホシネート市場はどのくらいの速さで成長していますか?

市場は2026年~2031年にかけてCAGR 7.2%で拡大し、2031年までに34億米ドルに達すると予測されています。

製剤タイプ別で最大のセグメントはどれですか?

水性懸濁濃縮剤が最大セグメントをリードし、2025年のグルホシネート市場シェアの52%を占めました。

どの作物セグメントが最も急速に成長しますか?

油糧種子・豆類は2026年~2031年にかけてCAGR 9.8%で成長すると予測されています。

乾燥製剤顆粒剤がシェアを拡大している理由は何ですか?

有効成分含有量が最大80%と高く、輸送コストを40%削減し、取り扱い安全性を向上させます。

最終更新日: