掘削機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

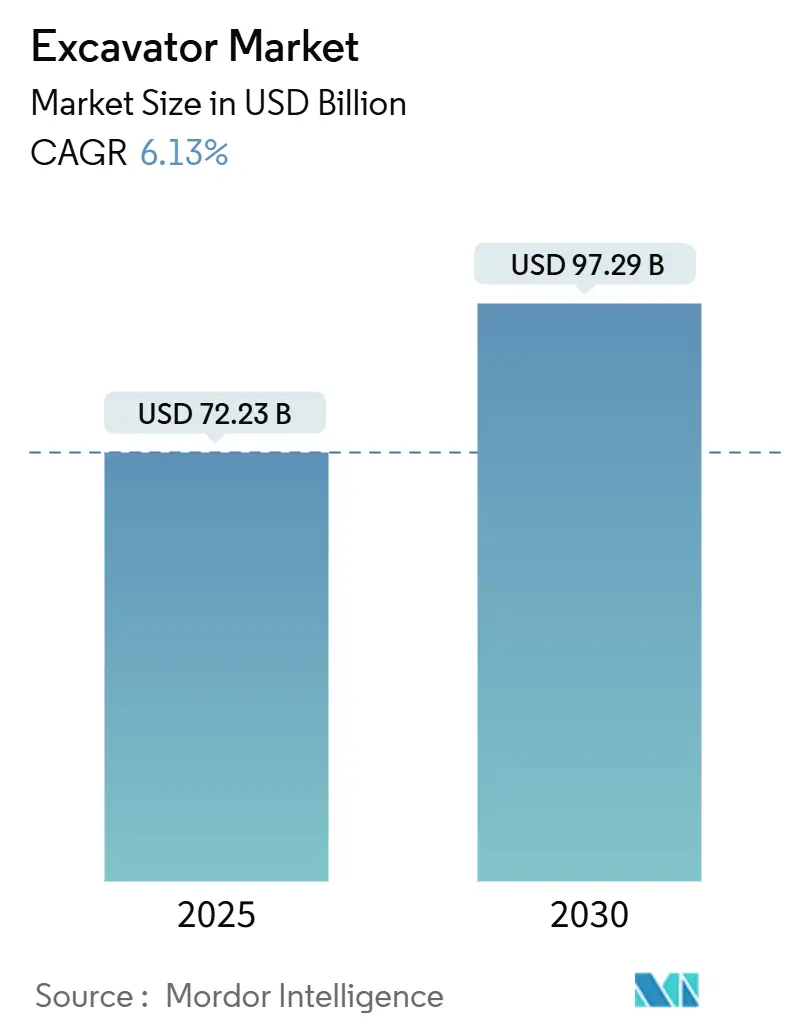

| 市場規模 (2025) | 72.23 十億米ドル |

| 市場規模 (2030) | 97.29 十億米ドル |

| 成長率 (2025 - 2030) | 6.13% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる掘削機市場分析

掘削機の市場規模は2025年に720億2,300万USDであり、2030年までに972億9,000万USDに達すると予測され、6.13%のCAGRを記録します。米国およびドイツにおける持続的な公共事業への資金投入、欧州連合全域での急速な都市インフラ刷新、および中国における継続的な電動化推進が、掘削機市場における資本設備の需要パターンを再形成しています。OEMは、バッテリー電動およびハイブリッドパワートレインを統合してStage Vおよび中国IV排出基準を満たしながら、スペースが制約された現場要件を満たす中型クローラーおよびコンパクト機械を優先しています。

主要レポートのポイント

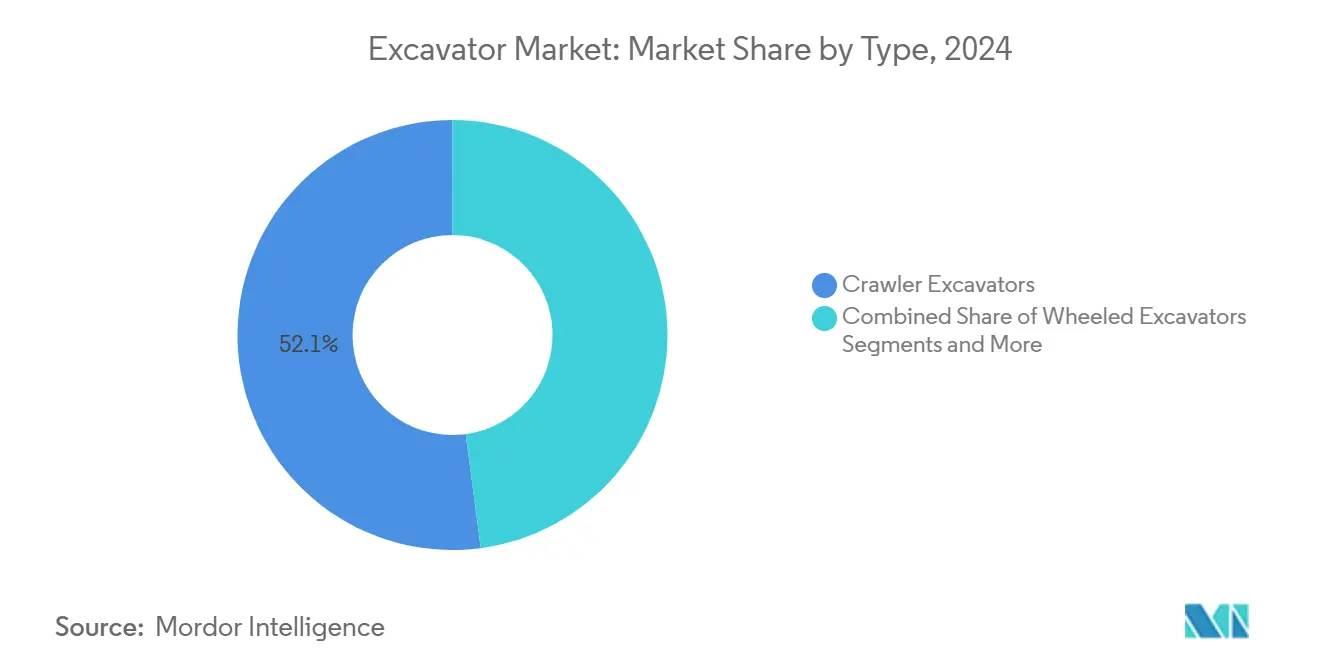

- タイプ別では、クローラー掘削機が2024年の掘削機市場シェアの52.13%を占め、ショートスイングラジアスモデルは2030年にかけて9.84%のCAGRで拡大しています。

- 推進タイプ別では、ディーゼル・内燃機関ユニットが2024年の掘削機市場規模の78.06%を占め、バッテリー電動バリアントが2030年にかけて13.72%のCAGRで成長をリードしています。

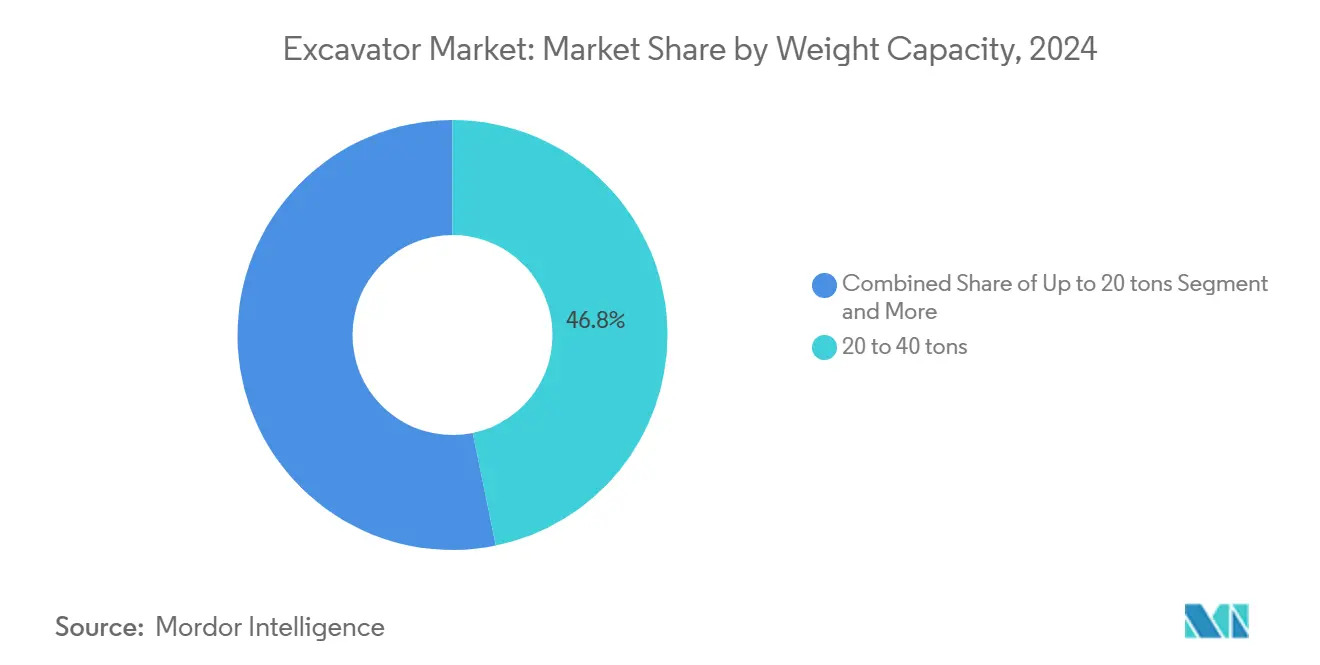

- 重量容量別では、20トンから40トンのセグメントが2024年の掘削機市場規模の46.27%を占め、20トン未満のユニットは2030年にかけて8.41%のCAGRを記録すると予測されています。

- サイズ分類別では、中型掘削機が2024年の世界掘削機市場の49.12%を占め、ミニ掘削機は2030年にかけて10.18%のCAGRで成長すると予測されています。

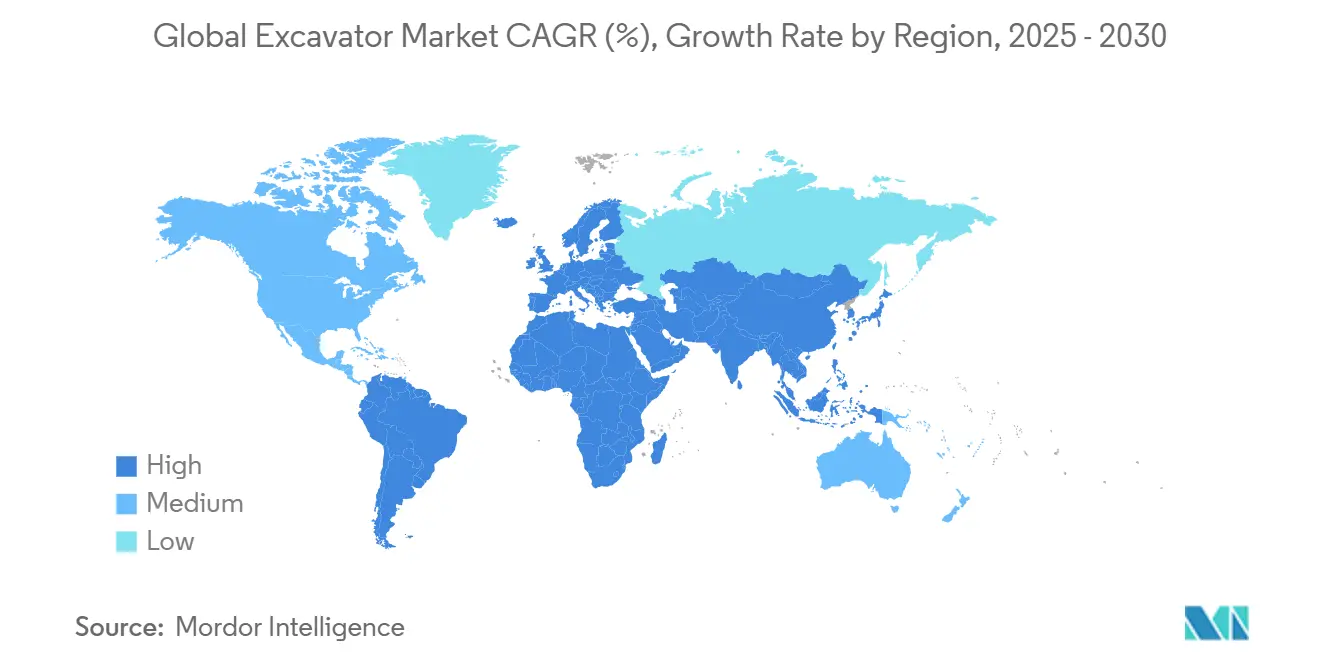

- 地域別では、アジア太平洋が2024年の掘削機市場シェアの48.33%を占め、欧州は2030年にかけて8.63%のCAGRで最も速く拡大すると予測されています。

世界掘削機市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ主導の公共支出急増 | +1.8% | 北米、欧州、インド | 中期(2~4年) |

| レンタル・リースモデルへのシフト | +1.2% | 北米、欧州 | 短期(2年以内) |

| 電動化およびハイブリッドの発売 | +0.9% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 中位SKUへの自動掘削システムの導入 | +0.7% | 北米、欧州、アジア太平洋への拡大 | 中期(2~4年) |

| 40トン以上のクローラー向け水素内燃機関プロトタイプ | +0.4% | 欧州、北米 | 長期(4年以上) |

| 南米・アフリカにおけるOEMの現地化 | +0.3% | 南米、アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インフラ主導の公共支出急増(2025年~2030年)

政府のインフラコミットメントは、従来の建設サイクルを超えて延長する大型プロジェクトのパイプラインを通じて、持続的な掘削機需要を生み出しています。米国のインフラ投資・雇用法は8年間で5,500億USDの新規支出を割り当てており、交通インフラが2,840億USD、公共事業が2,660億USDを受け取り、土工機械の需要に直接つながっています[1]Daniel Fidanque、2月更新:2025年建設見通しとトレンド、

Machinery Partner、machinerypartner.com. 。ドイツのインフラ近代化プログラムは2030年までに1兆1,000億USDの投資を目標とし、重掘削作業を必要とする交通ネットワークとエネルギーグリッドのアップグレードを重視しています。この支出急増は、容量拡大ではなく長期的な資産更新に焦点を当てることで循環的な建設ブームとは異なり、OEMが生産計画とディーラーの在庫管理を最適化できる予測可能な需要パターンを生み出しています。公共事業のアップグレードと交通近代化に重点を置いたインフラは、これらのプロジェクトが大規模な土工よりも狭いスペースでの精密掘削を必要とするため、コンパクトおよび中型掘削機セグメントに特に恩恵をもたらします。連邦プログラムの州レベルでの実施は追加的な需要乗数を生み出し、個々の州がプロジェクトのタイムラインと機械稼働率を延長する補完的なインフラ計画を立ち上げています。

レンタル・リースビジネスモデルへの加速するシフト

建設機械のレンタル浸透率が56%に近づいており、掘削機の所有経済とフリート構成戦略を根本的に変えています。United RentalsによるH&E Equipment Servicesの2024年における23億USD での買収は、レンタルフリートの購買力を集中させOEMの価格戦略に影響を与える統合ダイナミクスを示しています[ 2]イエローテーブル:2024年最大の建設機械メーカー10社、

equipmentworld.com.。レンタル会社はテレマティクス統合と予知保全機能を備えた高仕様機械をますます要求しており、以前は基本機能に限定されていた中位製品ラインにわたる技術採用を促進しています。このシフトはフリート更新サイクルとアフターマーケットサービスを通じてOEMに収益の安定性をもたらし、個々の請負業者の購買決定に対する循環的なエクスポージャーを低減します。レンタルモデルは、初期コストの障壁を排除し、個々の請負業者が正当化できないフリートレベルの充電インフラを提供することで、電動掘削機の採用に特に恩恵をもたらします。取得価格よりも総所有コストに焦点を当てるレンタル会社は、OEMがより耐久性が高く効率的で運用コストの低い機械を開発するよう促し、業界全体の技術進歩を加速させます。

全トン数クラスにわたる電動化およびハイブリッドパワートレインの発売

電動掘削機市場の拡大は2025年に709億6,000万USDに達し、中国が世界の電動建設機械販売の80%を占め、急速な技術成熟とコスト競争力を示しています。VolvoのEC230電動掘削機は、ディーゼル同等機と同等のパフォーマンスを達成しながら、騒音規制と排出ゾーンが従来の機械のアクセスを制限する都市用途での運用コストを30〜40%削減します。バッテリー技術の進歩により、30分の急速充電で8時間の運転サイクルが可能となり、充電中のダウンタイムという主要な採用障壁に対処しています。電動化のトレンドは環境コンプライアンスを超えて運用上の利点にまで及び、掘削性能向上のための即時トルク供給や可動部品の削減による保守要件の低減が含まれます。OEMは電動プラットフォームを活用して、精密な電力制御を必要とする高度な自動化機能を導入し、単独の電動化ではなく統合技術パッケージによる競争差別化を生み出しています。

プレミアムから中位SKUへ移行する自動・機械制御掘削システム

以前はプレミアム掘削機モデルに限定されていた整地制御および機械誘導システムが、コンポーネントコストの低下と競争圧力の激化に伴い、中位製品に登場するようになっています。技術の民主化により、小規模フリートを持つ請負業者が、以前は1台あたり50万USD以上の資本投資を必要としていた生産性向上にアクセスできるようになっています。自動掘削システムはオペレーターのスキル要件を低減しながら精度と燃料効率を向上させ、先進市場全体で建設活動を制約する労働力不足に対処しています。機械制御とテレマティクスプラットフォームの統合は、機械稼働率と保守スケジューリングを最適化するデータ駆動型フリート管理機能を生み出しています。この技術的シフトは、オペレーターのトレーニング要件を低減し、未熟なユーザーによる機械損傷を最小化することでレンタル会社に特に恩恵をもたらし、レンタルフリートセグメント全体での採用率を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鉄鋼およびバッテリー原材料価格の変動 | -1.1% | 世界全体、アジア太平洋工場での高エクスポージャー | 短期(2年以内) |

| 循環的な建設需要と金利 | -0.8% | 北米、欧州、世界への波及 | 中期(2~4年) |

| 欧州Stage V・中国IVの排出規制強化によるコンプライアンスコストの上昇 | -0.6% | 欧州、中国、新興アジア市場への拡大 | 中期(2~4年) |

| 半導体および油圧バルブ不足による納期遅延(過小報告) | -0.5% | 世界全体、北米およびアジア太平洋のサプライチェーンに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OEMマージンを圧迫する鉄鋼およびバッテリー原材料価格の変動

鉄鋼価格が1トンあたり600〜900USDの間で変動し、炭酸リチウムコストが1トンあたり15,000〜45,000USDの範囲にある中、原材料コストの変動は掘削機生産経済に直接影響を与え、前例のないマージン圧力を生み出しています。Komatsuの2026年度の営業利益27.3%減の予測は、競争力のある価格を維持しながら投入コストインフレを管理するという業界全体の課題を反映しています。バッテリー材料不足は特に電動掘削機の生産に影響を与え、ニッケルとコバルトの供給制約が増大する需要にもかかわらず生産のスケーラビリティを制限しています。OEMはヘッジ戦略と長期サプライヤー契約を実施して変動を緩和していますが、これらの措置は柔軟性を低下させ、運転資本要件を増加させます。材料コストの圧力は、調達規模の経済を達成できない小規模OEM間の統合を強制し、大手メーカーは垂直統合とサプライチェーン管理を通じて競争上の優位性を獲得しています。

循環的な建設需要と金利感応度

建設機械の需要は金利サイクルに対して非常に敏感であり、資金調達コストは請負業者の機械取得決定とプロジェクトの実行可能性に直接影響します。金利の上昇は資金調達された掘削機購入の総所有コストを増加させ、請負業者をレンタルオプションに向かわせ、フリート更新サイクルを遅らせます。Cat Financialの小売新規事業量の9%成長は資金調達ソリューションへの強い需要を示していますが、より高い資金調達金利は利益マージンを圧縮し、小規模請負業者のアクセスを制限します。経済的不確実性はプロジェクトの遅延とキャンセルを生み出し、機械稼働率を低下させ、特に大型建設プロジェクトで使用される大型掘削機セグメントに影響を与えます。建設需要の循環的な性質は、OEMとディーラーに在庫管理の課題を生み出し、景気後退時の過剰生産を避けるために高度な需要予測と生産計画が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:クローラーの優位性と都市特化の融合

ショートスイングラジアス掘削機は、クローラー掘削機が2024年に52.13%の市場シェアを維持しているにもかかわらず、2030年にかけて9.84%のCAGRを達成しており、機動性を生の力よりも優先する都市化の圧力を反映しています。都市建設プロジェクトでは、最小限のテールスイングで狭いスペースで作業できる掘削機がますます必要とされており、掘削力を犠牲にして機動性を高めた特殊バリアントへの需要を促進しています。クローラー掘削機は、安定性と掘削力が機動性の制約を上回るインフラおよび採掘用途での優位性を維持していますが、迅速な再配置がプロジェクトのタイムラインを短縮する道路建設と公共事業においてホイールバリアントからの圧力に直面しています。

ロングリーチ掘削機は浚渫と解体のニッチな用途に対応し、「その他」カテゴリーは林業と材料取り扱いのための特殊バリアントを包含し、新興市場の機会を表しています。セグメンテーションのシフトは、汎用機械よりも特定の用途に最適化された特殊機械に向けた建設業界の広範な進化を反映しています。このトレンドは多様な製品ポートフォリオを持つOEMに恩恵をもたらし、従来のクローラー設計に焦点を当てたメーカーが製品ラインを拡大するか市場シェアの侵食リスクを負うかという課題を突きつけています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

推進タイプ別:内燃機関の優位性にもかかわらず電動化移行が加速

バッテリー電動掘削機は13.72%のCAGRで急増する一方、内燃機関は2024年に78.06%の市場シェアを維持しており、採用パターンが用途と地域によって大きく異なる二極化した市場を生み出しています。電動バリアントは、騒音規制、排出ゾーン、および燃料コスト削減が高い取得価格を正当化する都市用途でコスト競争力を達成しています。油圧・電動ハイブリッドシステムは、精密作業のための電動運転を提供しながら重掘削のためのディーゼル動力を維持することでパフォーマンスのギャップを埋め、運用の柔軟性を必要とする請負業者に訴求しています。

推進の移行は、ディーゼル機械の運転を制限する厳格な排出規制と都市アクセス制限により欧州で加速しています。世界生産の80%を占める電動建設機械製造における中国の優位性は、価格に敏感なセグメントでの急速な市場浸透を可能にするコスト優位性を生み出しています。内燃機関技術は効率改善と代替燃料統合を通じて進歩を続けており、水素燃焼エンジンが欧州市場での規制承認を受け、従来のディーゼル用途を超えて内燃機関プラットフォームの実行可能性を延長しています。

重量容量別:中型の優位性がコンパクトの挑戦に直面

20トンから40トンの掘削機は2024年に46.27%の市場シェアを占め、建設、採掘、インフラ用途にわたる汎用性を反映しており、20トン未満のコンパクトユニットは都市建設とレンタル市場の嗜好に牽引されて8.41%の成長を達成しています。重量分布は、特殊輸送や現場準備を必要とせずに多様なタスクを処理できる機械に対する建設業界の要件を反映しています。KubotaのドイツにおけるミニEXの生産能力40%拡大は、コンパクトセグメントの成長可能性に対するOEMの信頼を示しています。

40トン超の掘削機は、生産性の優位性が高い運用コストと輸送の複雑さを正当化する特殊採掘および大型インフラプロジェクトに対応しています。重量セグメンテーションは技術採用パターンとますます相関しており、コンパクト掘削機は有利な出力重量比により電動パワートレイン統合をリードし、大型機械は自動化とリモート操作機能を先導しています。この技術的な分岐は重量カテゴリー内に異なる市場ダイナミクスを生み出し、コンパクトセグメントは効率で競争し、中型機械は汎用性を強調しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サイズ分類別:中型セグメントの安定性対ミニの革新

中型掘削機は2024年に49.12%の市場シェアを維持し、能力と運用柔軟性の最適なバランスを通じて、ミニ掘削機は技術革新と拡大する用途範囲に牽引されて10.18%のCAGRで加速しています。サイズ分類は重量仕様よりも運用要件を反映しており、中型機械は一般建設とインフラプロジェクトの業界の主力として機能しています。ミニ掘削機の成長は、狭いスペースでの精密な作業を必要とする都市建設密度、造園開発、および公共事業から生じています。

大型掘削機は大型建設および採掘プロジェクトに結びついた循環的な需要パターンに直面し、安定した中型セグメントのパフォーマンスとは対照的な変動を生み出しています。分類システムはサイズ仕様とともに技術機能をますます組み込んでおり、ミニ掘削機は以前は大型機械に限定されていた高度な油圧と自動化機能を統合しています。この技術的収束により、小型掘削機は従来より大型機械を必要としていた用途で競争できるようになり、対応可能な市場を拡大し、業界平均を上回る持続的な成長率を促進しています。

地域分析

アジア太平洋は、建設機械市場の縮小に直面しているにもかかわらず、2024年に48.33%の市場シェアを占めており、中国の10トン超の掘削機販売は連続した需要減少の年を経て比較的低い水準にとどまっています。この地域の市場リーダーシップは製造集中とインフラ開発からの国内需要に起因していますが、成長パターンは国によって大きく異なります。インドは2025年1月から有効なCEV-V排出基準を実施し、古い機械の更新需要を生み出しながらフリート全体の技術アップグレードを促進しています。日本の市場成熟度と精密建設用途への注力はプレミアム掘削機セグメントを支援し、東南アジア市場はインフラ投資と都市化トレンドから恩恵を受けています。世界生産の80%を占める電動建設機械製造における地域の優位性は、現在の需要課題にもかかわらずアジア太平洋を技術リーダーとして位置づけています。

欧州は2030年にかけて8.63%のCAGRで最も急成長する地域として台頭しており、インフラ近代化、都市住宅建設、および機械更新サイクルを加速させる厳格な排出規制に牽引されています。ドイツの1兆1,000億USDのインフラ支出法案と欧州連合の広範なインフラ計画は、複数のプロジェクトカテゴリーにわたる土工機械への持続的な需要を生み出しています。EU Stage V排出基準は1台あたり15,000USD超のコンプライアンスコストを課しますが、技術進歩とフリート更新を促進し、高度な製品ポートフォリオを持つOEMに恩恵をもたらします。都市建設とスペースが制約されたプロジェクトへの地域の注力は、コンパクトおよびショートスイングラジアス掘削機セグメントに特に恩恵をもたらし、再生可能エネルギーインフラ開発は特殊機械の新たな用途分野を生み出しています。

北米は、インフラ投資・雇用法の5,500億USDの新規支出に支えられた安定した需要を維持していますが、レンタル市場のダイナミクスが従来の所有パターンと機械仕様要件を変えています。56%に近づく地域の建設機械レンタル浸透率は、大手レンタル会社間に集中した購買力を生み出し、OEMの製品開発と価格戦略に影響を与えています。南米および中東・アフリカは、OEMが関税の上昇を回避し増大するインフラ需要に対応するために現地製造を確立するにつれて新興の機会を表しており、ブラジルと南アフリカが大規模な土工機械の展開を必要とする地域開発計画をリードしています。

競合状況

掘削機市場は、確立されたOEMが技術的差別化とグローバル流通ネットワークを通じて支配的な地位を維持する中程度の統合を示しており、中国メーカーと建設機械セグメントに参入する電気自動車専門企業からの新興競争が激化しています。戦略的パターンは技術統合を重視しており、OEMは電動化、自動化、および接続機能に多額の投資を行い、製品を差別化し、データ駆動型サービスを通じてアフターマーケット収益ストリームを獲得しています。

水素動力の重掘削機と自律運転システムにおいてホワイトスペースの機会が生まれており、規制承認と技術成熟が革新的なメーカーにファーストムーバーの優位性をもたらしています。JCBの欧州市場向け水素燃焼エンジンの承認は推進競争を再形成する可能性のある画期的な技術を表し、LiebherrのFortescueとの28億USDのパートナーシップは採掘用途における電動・自律掘削機の大規模展開を示しています。

技術採用パターンは強力な研究開発能力と製造規模を持つOEMを優遇しており、高度な機能の統合は小規模競合他社が容易に複製できない製品開発と生産ツーリングへの多額の投資を必要とします。

掘削機産業のリーダー

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Volvo Construction Equipment AB

Liebherr-International AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Fortescue Metals GroupとLiebherrは、55台の電動R 9400 E掘削機を含む475台のゼロエミッション機械を展開するための28億USDのパートナーシップを発表し、自律運搬システムと急速充電インフラを備えた世界最大のゼロエミッション採掘フリートの一つを創出しました。

- 2024年9月:Fortescue Metals GroupとLiebherrは、55台の電動R 9400 E掘削機を含む475台のゼロエミッション機械を展開するための28億USDのパートナーシップを発表し、自律運搬システムと急速充電インフラを備えた世界最大のゼロエミッション採掘フリートの一つを創出しました。

世界掘削機市場レポートの範囲

| クローラー掘削機 |

| ホイール掘削機 |

| ショートスイングラジアス掘削機 |

| ロングリーチ掘削機 |

| その他 |

| 内燃機関 |

| 油圧・電動 |

| 20トン以下 |

| 20トンから40トン |

| 40トン超 |

| ミニ・ミディ |

| 中型 |

| 大型 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| タイプ別 | クローラー掘削機 | |

| ホイール掘削機 | ||

| ショートスイングラジアス掘削機 | ||

| ロングリーチ掘削機 | ||

| その他 | ||

| 推進タイプ別 | 内燃機関 | |

| 油圧・電動 | ||

| 重量容量別 | 20トン以下 | |

| 20トンから40トン | ||

| 40トン超 | ||

| サイズ分類別 | ミニ・ミディ | |

| 中型 | ||

| 大型 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

最も急成長している掘削機セグメントはどれですか?

ショートスイングラジアス掘削機は9.84%のCAGRで拡大しており、密集した都市プロジェクトにおける機動性の高い機械への需要を反映しています。

現在、ディーゼルエンジンを使用している掘削機の割合はどのくらいですか?

ディーゼルおよびその他の内燃機関モデルは依然として世界出荷量の78.06%を占めていますが、電動バリアントは急速にシェアを拡大しています。

レンタル会社が将来の需要にとって重要な理由は何ですか?

レンタル会社は現在、北米の機械フリートの56%を管理しており、購買決定を集中させ、OEMをテレマティクス対応の低排出機械に向けて推進しています。

2030年にかけて最も高い成長を示すと予測される地域はどこですか?

欧州は1兆1,000億USDのインフラコミットメントと厳格なStage V排出基準のおかげで8.63%のCAGRでリードしています。

OEMの収益性に対する主な原材料リスクは何ですか?

鉄鋼およびバッテリー材料価格の変動はOEMマージンを100ベーシスポイント以上変動させる可能性があり、ヘッジと長期供給契約を促しています。

最終更新日: