教育玩具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 78.48 十億米ドル |

| 市場規模 (2031) | 118.08 十億米ドル |

| 成長率 (2026 - 2031) | 8.51% CAGR |

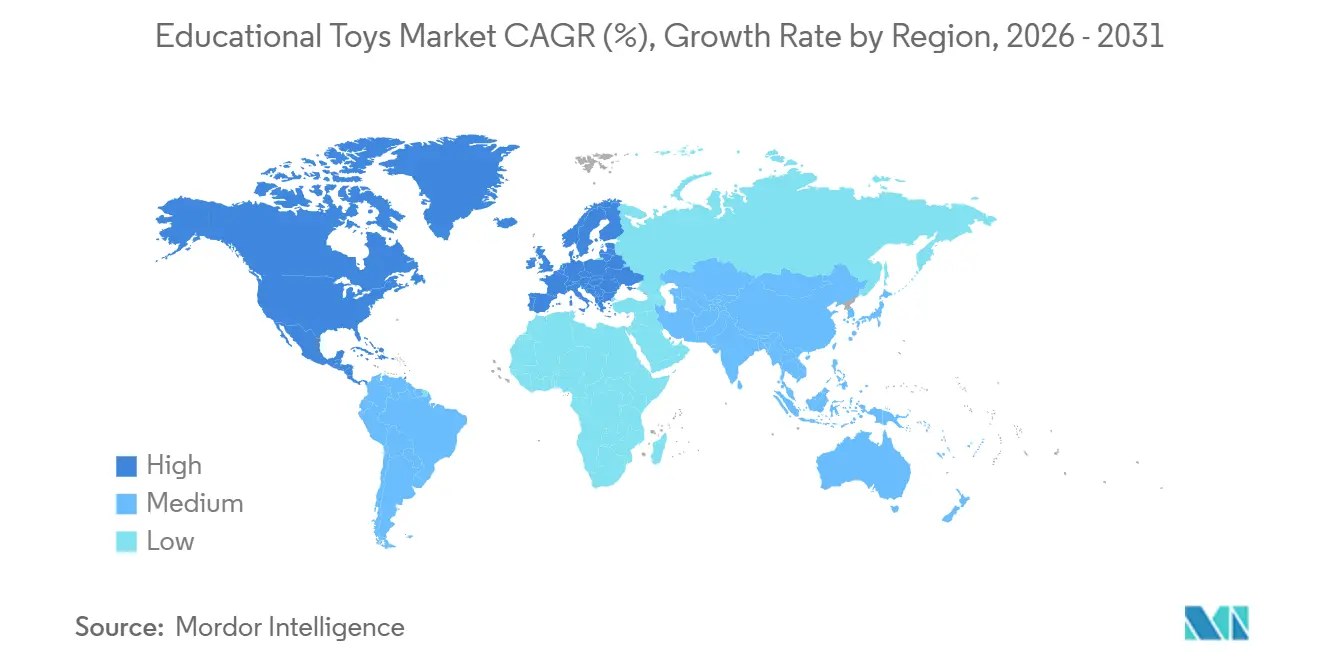

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

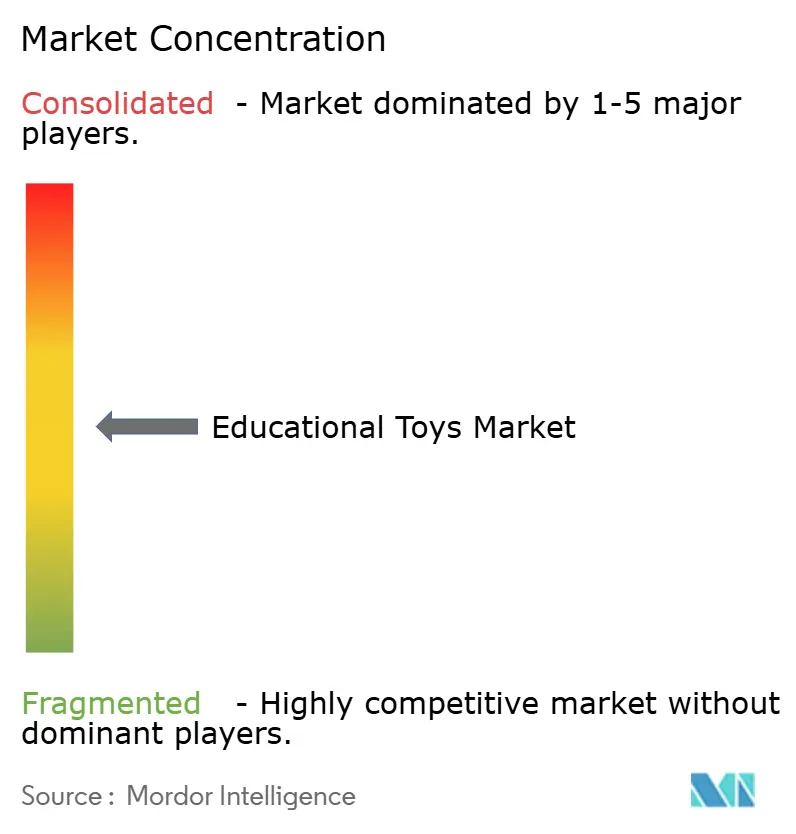

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる教育玩具市場分析

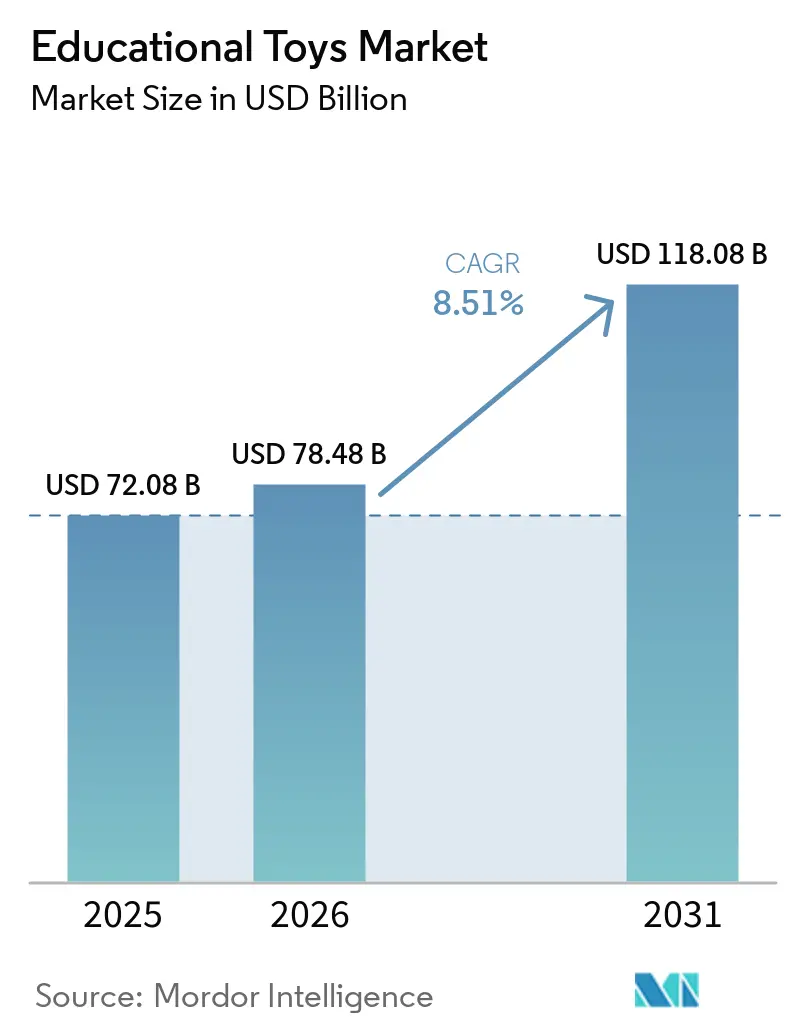

教育玩具市場の規模は、2025年の720.8 ビリオン 米ドルから2026年には784.8 ビリオン 米ドルへと成長し、2026年〜2031年のCAGR 8.51%で2031年までに1,180.8 ビリオン 米ドルに達すると予測されています。教育玩具市場における需要は、保護者が認知・運動・社会情動的スキルの発達を積極的に支援する製品を優先するようになり、受動的な娯楽からエビデンスに基づいた遊び体験へとシフトするにつれて拡大しています。大規模な神経画像研究の進展により、乳幼児期から就学前にかけての初期脳発達と、その後の読解能力との関連性が明らかになっています。これにより、メーカーは幅広い年齢カテゴリーではなく、重要な発達段階に合わせた製品設計を行うようになっています。教育玩具市場における機関購入も成長を牽引しており、学校がコーディング、ロボティクス、社会情動学習をカリキュラムに組み込み、事前設計されたレッスン、教師用ダッシュボード、学習成果追跡ツールを備えた玩具を導入しています。

主要レポートのポイント

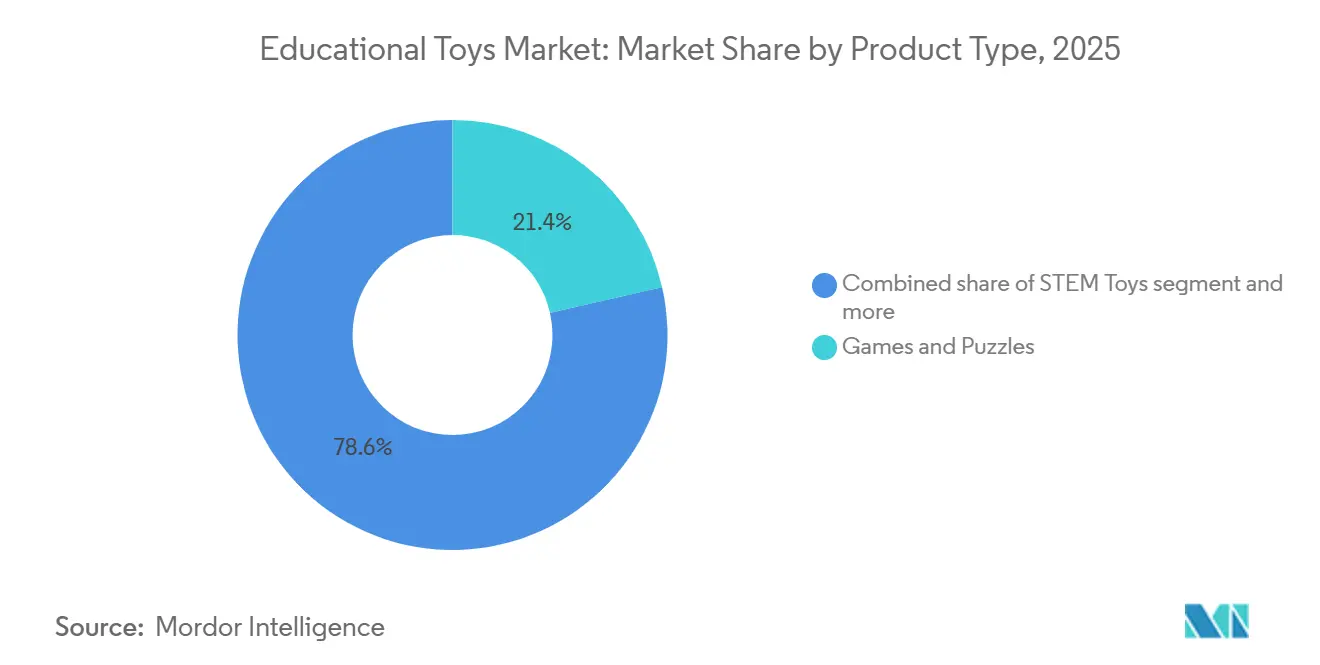

- 製品タイプ別では、ゲーム・パズルが2025年の教育玩具市場シェアの21.43%をリードし、STEM玩具は2031年までにCAGR 9.92%で拡大すると予測されています。

- 技術統合別では、非電子式従来型玩具が2025年の教育玩具市場規模の56.11%を占め、AI・IoT搭載スマート玩具は2031年までにCAGR 11.43%を記録すると予測されています。

- 年齢層別では、5〜8歳コホートが2025年の教育玩具市場規模の55.13%を占め、0〜4歳セグメントは2026年〜2031年にCAGR 11.12%で成長する見込みです。

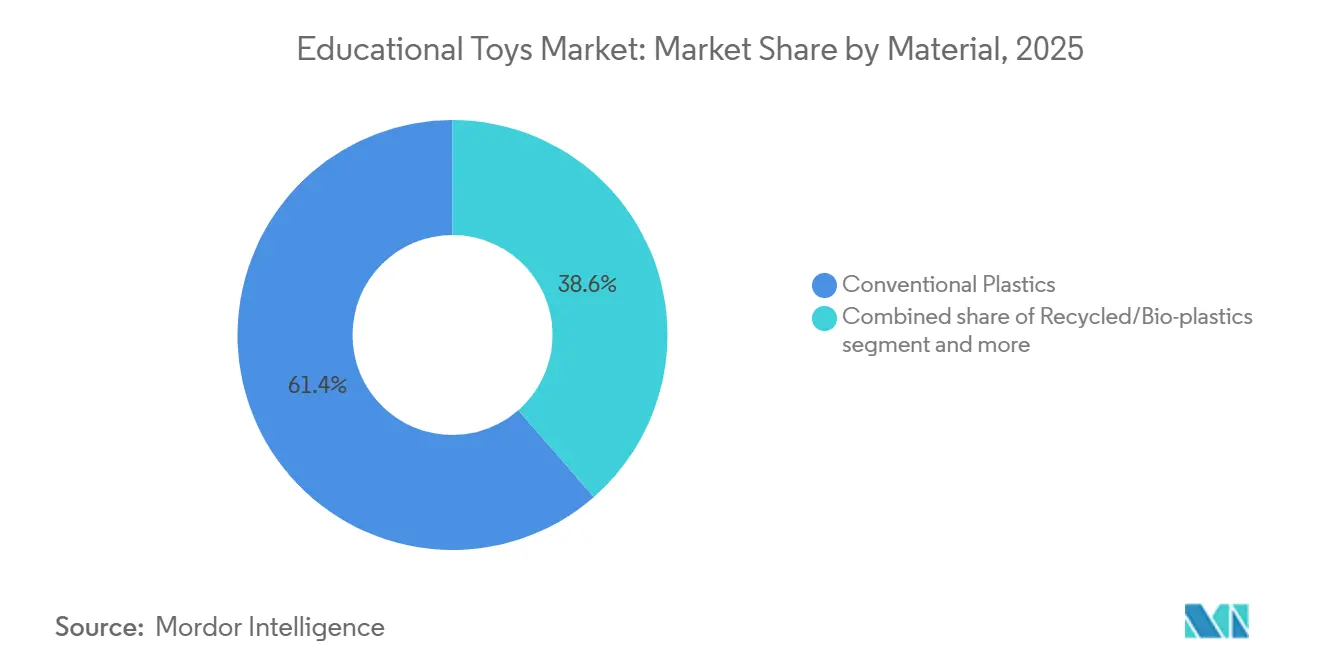

- 素材別では、従来型プラスチックが2025年の教育玩具市場シェアの61.43%を占め、リサイクル・バイオプラスチックはCAGR 12.02%で成長すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の教育玩具市場規模の28.33%を占め、オンライン小売店は2031年までにCAGR 12.41%を記録する見込みです。

- 地域別では、欧州が2025年に37.82%の収益シェアでリードし、アジア太平洋地域は2031年までにCAGR 11.71%で最も速い地域成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

教育玩具市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 幼児期の脳発達と神経可塑性に関する意識の高まり | +1.8% | グローバル(北米・欧州での普及が最も強い) | 中期(2〜4年) |

| 学校・カリキュラムにおけるSTEM・STEAM教育への関心の高まり | +2.1% | グローバル(アジア太平洋地域が中核、北米・欧州への波及あり) | 長期(4年以上) |

| デジタル統合学習の拡大による融合型教育玩具の牽引 | +1.5% | 北米、欧州、都市部アジア太平洋地域 | 短期(2年以内) |

| 子どもの社会情動的学習(SEL)と感情知性への関心の高まり | +1.2% | 北米、欧州、一部アジア太平洋市場 | 中期(2〜4年) |

| インクルーシブ・特別支援向け玩具への強い需要 | +0.9% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 教育者・心理士・小児科医による玩具の認定・推薦による信頼性向上 | +1.0% | グローバル(特に北米・欧州) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

幼児期の脳発達と神経可塑性に関する意識の高まり

教育玩具市場における縦断的神経画像研究は、製品開発のタイムラインとマーケティング戦略に大きな影響を与えています。2025年に実施された研究では、乳幼児期から就学年齢までの脳軌跡の特徴(体積測定値、皮質表面測定値、白質測定値など)における個人差が、就学前の音韻処理を直接予測することが示されました[1]出典:米国科学アカデミー紀要、「乳幼児期から就学年齢までの脳発達の縦断的軌跡とリテラシー発達との関係」、pnas.org。これはさらに、初期小学校段階のデコーディングおよび単語読解を媒介しました。この因果関係は、リテラシーの神経基盤が最も適応しやすい時期である0〜4歳の年齢層を対象とした玩具への商業的注力を支持しています。教育玩具市場では、メーカーが製品ラベルに発達マイルストーンを組み込み、小児科学会と連携して主張を検証することでこれに対応しています。さらに、遊びの神経生物学も広く研究されています。げっ歯類モデルでは、遊びが前頭前皮質、扁桃体、線条体、上行性ドーパミン・オピオイド系を活性化し、新生児期の触覚刺激がその後の遊び動機を高めることが示されています。これらの知見を応用し、企業は介護者が仲介する遊びのインタラクション、感覚運動探索、象徴的遊びシナリオを促進する玩具を開発しており、これらの特徴は様々な年齢層における運動・言語・実行機能の発達を支援することが示されています。

学校・カリキュラムにおけるSTEM・STEAM教育への関心の高まり

教育玩具市場におけるカリキュラム統合は、多くの地域で理想から要件へと移行しており、安定した機関市場を創出しています。2026年、LEGO Educationは6〜8年生向けのコンピュータサイエンスおよび人工知能キットを発売しました。このキットには6つのユニットにわたる30の標準準拠レッスンが含まれており、組み込みの形成的評価と、すべての処理がローカルで行われ生徒データを収集しない安全な人工知能設計を特徴としています。その機関採用モデルは従来の小売チャネルを迂回し、複数年にわたる購入契約を可能にします。このキットは、ハンズオンのLEGO組み立てとコーディングキャンバスアプリケーション、およびオプションのPythonパッケージを組み合わせており、スキルが発達するにつれて生徒の関与を維持するのに十分な複雑さを持ちながら、年齢に適したコンテンツのバランスを取るという課題に対応しています。学校は、教師トレーニング、レッスンライブラリ、進捗追跡ダッシュボードを提供するベンダーをますます優先しており、実質的にカリキュラム開発を教育製品プロバイダーに委託しています。

デジタル統合学習の拡大による融合型教育玩具の牽引

教育玩具市場において、物理的なインタラクションとデジタルフィードバックを組み合わせた融合型玩具は、従来のアナログ玩具とスクリーンベースの製品の両方からシェアを獲得しています。2026年1月の家電見本市(CES)で発表されたLEGOのスマートプレイプラットフォームは、標準的なLEGOスタッドより小さいカスタムチップを従来のLEGOブロックに統合しています。これらのチップにはセンサー、加速度計、光・音検出器、小型スピーカーが含まれており、スクリーンを必要とせずにリアルタイムの反応的な動作を実現します。初回リリースにはスター・ウォーズをテーマにした3つのセットが含まれており、スマートブロック、タグ、ミニフィギュアが物理的な遊びの動作に基づいてエンジン音、ライトセーバーの音、帝国のマーチなどの状況に応じたサウンドを生成します。このイノベーションは、過度なスクリーンタイムに関する保護者の懸念に対応しながら、子どもたちのインタラクティブな遊び体験への期待を満たしています。研究によると、実際の多機能玩具との関与は、実行機能スキルの開発よりもスクリーンタイム関連の行動問題をより効果的に軽減することが示されています。融合型玩具は、デジタルアプリに関連する受動的消費習慣を助長することなく、新規性とインタラクティブなフィードバックを提供することでこの知見を活用しています。

子どもの社会情動的学習(SEL)と感情知性への関心の高まり

感情認識、社会的スキル、自己調整などの社会情動的学習(SEL)コンピテンシーは、幼児教育カリキュラムにますます統合されており、これらのスキルを支援するよう設計された玩具への需要を牽引しています。メーカーはこれらの知見を製品機能に組み込んでおり、順番交代を促す協力型組み立てセット、社会的シナリオをシミュレートするロールプレイ玩具、明示的な感情ラベリングメカニクスを持つゲームなどが含まれます。2024年にスペインで検証された乳幼児期の学習・発達評価バッテリー(BELADI)は、遊びのコンテキスト内で社会的スキル、攻撃性、断絶、不安などの社会情動的側面を操作化しました。これは、玩具が教育ツールと評価ツールの両方として機能できることを示しています。遊びと測定のこの交差点は、データ駆動型の製品開発とエビデンスベースのマーケティング戦略の機会を生み出しています。ただし、幼い子どもの行動追跡に関連するプライバシーと倫理的考慮事項についての懸念も生じています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 教育玩具から具体的な学習成果を測定・実証することの困難さ | -0.8% | グローバル(特に北米・欧州) | 中期(2〜4年) |

| 安全性・誤飲リスクへの懸念による小型部品玩具への保護者フィルターの厳格化 | -1.2% | グローバル(北米・欧州で最も強い) | 短期(2年以内) |

| 類似した教育的主張を提供する無料デジタルゲーム・アプリとの激しい競争 | -1.5% | グローバル(北米、欧州、都市部アジア太平洋地域で最も顕著) | 短期(2年以内) |

| 年齢に適しながらも複雑すぎない玩具設計の課題 | -0.7% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

教育玩具から具体的な学習成果を測定・実証することの困難さ

教育玩具市場における標準化されたスケーラブルな評価フレームワークの欠如は、メーカーが教育的主張を検証しプレミアム価格を正当化する能力を妨げています。BELADI(行動・感情学習発達・介入評価)などの遊びベースの評価ツールは、精神運動、認知、社会情動的領域にわたって0.88〜0.92の内容妥当性係数と0.76〜0.89の内的一貫性アルファという許容可能な心理測定特性を示していますが、これらのツールは主に研究環境に限定されており、商業製品の検証には適していません。2024年のデジタルデバイス使用と幼児認知発達に関する157件の研究のレビューでは、方法論的不一致、多様なアウトカム指標、混在した神経画像結果が浮き彫りになり、明確な効果量推定値を確立することが困難でした。この不明確さにより、競合他社が未検証の主張を行うことが可能となり、信頼を損ない市場のコモディティ化を招いています。厳格な縦断的試験を追求するメーカーは、不確実な商業的リターンを伴う長期タイムラインと高コストに直面し、逸話的証拠に依存するメーカーは、主張が争われた場合に規制当局の精査と評判上の損害のリスクを負います。

安全性・誤飲リスクへの懸念による小型部品玩具への保護者フィルターの厳格化

教育玩具市場における規制執行はより厳格になっており、設計の柔軟性と市場アクセスに大きな影響を与えています。2026年1月、消費者製品安全委員会(CPSC)は、誤飲リスクによる49,410個の引き紐付き歯固め玩具、摂取リスクによる9,300個のフィジェットマグネットボール、および取り外し可能な高出力磁石を含む3,500個の多機能打ち付けゲームをリコールしました[2]出典:米国消費者製品安全委員会、「AiTuiTui引き紐付き歯固め玩具、誤飲による重傷または死亡リスクのためリコール;玩具の強制基準に違反」、cpsc.gov。これらのリコールは、米国材料試験協会(ASTM)F963強制基準および連邦小型部品規制(連邦規則集第16編第1501条)の違反を浮き彫りにしており、3歳未満の子どもを対象とした使用・乱用テスト中に小型部品シリンダー内に収まるか分離するアイテムを禁止しています。コンプライアンスには、年齢層によって力の基準が異なる衝撃落下、トルク、引張、圧縮などの広範なテストが必要です。これにより開発コストが増加し、市場投入までの時間が延長されます。リコール通知のソーシャルメディアでの急速な拡散により保護者のリスク回避がさらに高まり、小売業者は追加のスクリーニング措置を実施し、保険会社はより高い補償限度を要求しています。消費者製品安全委員会の推計によると、2017年〜2021年の間に米国の救急部門で約2,400件の磁石摂取事例が治療され、2005年〜2021年の間にグローバルで8件の死亡が報告されており、メーカーに継続的な責任リスクをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:STEM玩具がイノベーション速度をリード

教育玩具市場において、STEM(科学・技術・工学・数学)玩具は2026年〜2031年にCAGR 9.92%で成長すると予測されており、製品タイプの中で最も速い成長率を示しています。この成長は、機関採用の増加と、子どもに将来対応スキルを身につけさせることへの保護者の関心の高まりに起因しています。ゲーム・パズルは2025年に21.43%の市場シェアを保持しており、家庭、教室、待合室など様々な年齢層や環境への適応性の高さを示しています。その低技術的な性質は、電力やインターネット接続が不安定な地域でも耐性を持たせています。組み立て・建設玩具は、オープンエンドな遊びと製品世代間の互換性に由来する持続的な魅力から、カテゴリーの礎石であり続けています。例えば、2026年1月のLEGOによるスマートプレイの発売では、スクリーンなしで状況に応じたサウンドを提供するセンサーとシンセサイザーを標準ブロックに統合しており、確立されたプレイヤーが従来のデザインにデジタルインタラクティビティを組み込む方法を示しています。

言語、リテラシー、芸術、創造的製品を含むアーツ・クラフト玩具は、学校カリキュラムへのメーカー教育とデザイン思考の統合から恩恵を受けています。2025年のケーススタディでは、幼稚園教師と共同設計されたモジュール式3D文字組み立てセットが、文字形認識、空間認識、微細運動スキルの向上に効果的であることが示されました。職業に焦点を当てたロールプレイ玩具は、社会情動的学習とキャリア探索を支援します。これらの玩具に関連するごっこ遊びシナリオは、子どもが経験を象徴的に処理し、移行期のフラストレーションを軽減するのに役立ちます。楽器、屋外探索キット、感覚玩具などの他の製品タイプは、ニッチな発達ニーズと治療的応用に対応しています。研究室から生まれた計測器搭載玩具は、埋め込みセンサーを通じて乳児の認知的柔軟性を測定するためにますます使用されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術統合別:スクリーンフリースマート玩具が従来の二項対立を打破

教育玩具市場において、人工知能(AI)とモノのインターネット(IoT)技術を組み込んだスマート玩具セグメントは、2026年〜2031年にCAGR 11.43%で成長すると予測されており、技術層の中で最も速い成長を示しています。この成長は、メーカーがセンサー、機械学習、無線接続を物理的な遊び道具に統合することで牽引されています。対照的に、非電子式従来型玩具は2025年に56.11%の市場シェアを占めました。このセグメントは、過度なスクリーンタイムに関する保護者の懸念、データプライバシーを巡る規制上の不確実性、アナログ素材が提供する触覚・多感覚的な関与により引き続き強固です。適切に設計されたデジタルコンテンツは視空間スキルと実行機能を向上させる可能性がありますが、過度な受動的スクリーンタイムは持続的注意力の低下、睡眠障害、社会認知発達の障害と関連付けられています。一方、電子・インタラクティブ玩具は中間層を占め、インターネット接続やデータ収集なしにバッテリー駆動のライト、サウンド、シンプルなフィードバックループを特徴としています。これらの玩具は、データプライバシーに関連するリスクなしに新規性を求める介護者に訴求しています。

スマート玩具セグメントは、クラウド接続デバイスとエッジコンピューティング設計という2つの異なるアーキテクチャへと進化しています。クラウド接続デバイスは適応型学習とリモートアップデートを可能にしますが、データプライバシーへの懸念を引き起こします。一方、エッジコンピューティング設計はデータをローカルで処理し、ユーザーの匿名性を保護します。後者の例として、LEGOのスマートプレイプラットフォームでは、すべてのAIベースのコンピュータビジョン処理がローカルで行われ、画像や個人データが保存・共有されないことが保証されています。同様に、5〜10歳の子ども向けに設計されたAI搭載会話型ロボットのミコミニは、児童オンラインプライバシー保護法(COPPA)準拠、強化された暗号化、保護者コントロール、識別可能な音声録音が保存されないことを保証することで安全性を重視しています。これらの設計上の選択は、米国のCOPPAや欧州の一般データ保護規則(GDPR)などの規制圧力、および子どもへのアルゴリズム的操作に関する保護者の懐疑心を反映しています。

年齢層別:乳幼児期セグメントが神経可塑性プレミアムを獲得

教育玩具市場において、0〜4歳セグメントは2026年〜2031年にCAGR 11.12%で成長すると予測されており、最も速く成長する年齢コホートとなっています。この成長は、早期介入の利点を強調する神経科学的エビデンスによって支持されています。5〜8歳コホートは2025年に55.13%の市場シェアを保持しており、正式な就学開始との整合性、学業準備への介護者の関心の高まり、および遊びベースの学習から恩恵を受けながら複雑な玩具に関与できる発達段階によって牽引されています。2025年に発表された縦断的磁気共鳴画像法(MRI)研究では、乳幼児期から就学年齢までの体積、皮質表面、白質測定値などの脳発達特徴が就学前の音韻処理に直接影響を与えることが明らかになりました。これはさらに、初期小学校段階のデコーディングと単語読解に影響を与えました。この因果関係は、特に音韻認識、象徴的遊び、介護者が仲介するインタラクションを強化する玩具について、神経可塑性の重要な時期を対象とした玩具のプレミアム価格設定を支持しています。

9〜11歳および12歳以上のセグメントは、スマートフォン、ゲームコンソール、ソーシャルメディアなどのデジタル代替品や、物理的な玩具は年少の子どもにより適しているという認識により課題に直面しています。しかし、STEMキット、ロボティクスプラットフォーム、高度な組み立てセットは、従来の玩具ではなくスキル開発ツールとして位置づけることで引き続き好調です。例えば、LEGO Educationの6〜8年生向けコンピュータサイエンスおよび人工知能(AI)キットは、この分野で注目すべき製品であり続けています。

素材別:持続可能性規制の中でバイオプラスチックがシェアを拡大

教育玩具市場において、リサイクル・バイオプラスチックは2026年〜2031年にCAGR 12.02%で成長すると予測されており、最も速く成長する素材タイプとして浮上しています。この成長は主に、規制圧力の増大と持続可能性に向けた消費者嗜好のシフトによって牽引されています。比較として、従来型プラスチックは2025年に61.43%の市場シェアを保持しており、コスト優位性、設計の柔軟性、確立されたサプライチェーンによって支持されています。しかし、従来型プラスチックはマイクロプラスチック汚染、内分泌かく乱添加物、廃棄処理に関する課題への懸念から、ますます精査されています。

木材・紙ベースの玩具は環境意識の高い消費者に訴求し、自然素材を優先するモンテッソーリ教育哲学と一致しています。その魅力にもかかわらず、これらの素材はより高いコスト、低い耐久性、射出成形プラスチックと比較した設計複雑性の低下などの制限に直面しています。繊維、金属、ハイブリッド複合材料などの他の素材タイプは、特別支援が必要な子ども向けの感覚玩具や屋外探索キットなどのニッチな用途に使用されています。

流通チャネル別:Eコマースがパーソナライゼーションとサブスクリプションでシェアを拡大

教育玩具市場において、オンライン小売店は2026年〜2031年にCAGR 12.41%で成長すると予測されており、最も速く成長する流通チャネルとなっています。この成長は、従来の棚スペースの必要性を排除するパーソナライゼーションエンジン、サブスクリプションモデル、直接消費者向け戦略などの要因によって牽引されています。2025年、スーパーマーケット・ハイパーマーケットは28.33%の市場シェアを占め、高い来客数、衝動買い、購入前に製品を実際に確認できる能力から恩恵を受けています。これは特に触覚玩具や複雑な組み立てが必要なアイテムにとって重要です。

専門店は厳選された製品品揃え、知識豊富なスタッフ、店内遊び場やワークショップを含む体験型小売フォーマットを提供しています。しかし、Eコマースの価格透明性によるマージン圧力や物理的な店舗維持に関連する固定費などの課題に直面しています。直接販売、カタログ、機関調達などの他の流通チャネルは、学校、保育所、療育センターなどのニッチ市場に対応しています。Eコマースの成長は、補完的な製品を推薦するアルゴリズム推薦エンジン、購入を簡素化し顧客生涯価値を高めるサブスクリプションボックス、店内製品検査の代替として機能するユーザー生成レビューによって牽引されています。オンライン玩具販売におけるAmazonの重要な役割は、機会とリスクの両方をもたらしています。プラットフォームはグローバル需要へのアクセスと堅牢なフルフィルメントインフラを提供する一方で、価格比較ツールによって製品をコモディティ化し、偽造品やコピー品などのリスクにメーカーをさらします。2026年1月、消費者製品安全委員会(CPSC)はAmazonとTemuで独占的に販売されているいくつかの製品(磁気組み立てセットや引き紐付き歯固め玩具を含む)のリコールを発令しました。

地域分析

欧州は2025年の教育玩具市場シェアの37.82%を占め、高い一人当たり所得、強固な教育インフラ、厳格な安全規制、遊びベースの学習への文化的重点によって牽引されています。ドイツ、英国、フランス、スペインなどの主要市場が地域の需要を牽引しています。ドイツの品質基準への重点と英国の幼児期カリキュラムがプレミアムセグメントの成長を支援しています。持続可能性への嗜好は北欧で特に強く、消費者はリサイクル素材、森林管理協議会(FSC)認証木材、カーボンニュートラル製造を優先しています。このトレンドはPlanToysやGreen Toysなどのブランドに機会を創出しています。しかし、インフレ、エネルギーコストの上昇、財政緊縮などの経済的課題が裁量支出を制限しています。中間層ブランドは明確な教育的価値を示すか、低コストの代替品に置き換えられるリスクに直面しています。欧州適合性(CE)マーキング、欧州規格(EN)71玩具安全基準、化学物質の登録・評価・認可・制限(REACH)規制を含む地域の規制フレームワークは、専任の規制チームを持つ確立されたプレイヤーに有利なコンプライアンスコストを課しています。

教育玩具市場において、アジア太平洋地域は2026年〜2031年にCAGR 11.71%で成長すると予測されており、最も速く成長する市場となっています。この成長は、中国とインドの中産階級の拡大、科学・技術・工学・数学(STEM)教育に関する政府の義務、および早期教育への保護者の投資増加によって牽引されています。中国では、創造性と問題解決を暗記より重視する教育改革が、オープンエンドな組み立て玩具とSTEMキットへの需要を高めています。インドでは、成長する教育技術(エドテック)エコシステムが、物理的なインタラクションとデジタルフィードバックを組み合わせた融合型玩具・アプリバンドルを育成しています。日本の高齢化と低出生率は量的成長を制限していますが、高い一人当たり支出と職人技への文化的評価がプレミアムでデザイン重視の製品への需要を維持しています。インドネシア、タイ、シンガポールなどの新興市場は、可処分所得の増加と幼児発達への意識の高まりから恩恵を受けています。しかし、価格感度と断片化した小売環境は、現地化された市場参入戦略を必要とします。中国、ベトナム、タイに集中する地域の製造基盤はコスト優位性を提供しますが、地政学的リスク、関税変動、労働コストの上昇にさらされています。

北米、南米、中東・アフリカは残りの教育玩具市場シェアを合計で占めています。北米は高い消費者支出、確立されたEコマースインフラ、学校・保育所による機関調達から恩恵を受けています。しかし、市場飽和と無料デジタルアプリケーションとの競争などの課題に直面しています。米国では、消費者製品安全委員会(CPSC)の執行と米国材料試験協会(ASTM)F963コンプライアンス要件が、確立されたプレイヤーを保護しながら新規参入者の参入障壁を高める規制障壁を生み出しています[3]出典:連邦官報、「玩具に対するASTM F963を義務付ける安全基準」、federalregister.gov。メキシコの米国製造・流通ネットワークへの近接性は、関税の不確実性の中でニアショアリングの目的地として位置づけています。ブラジルとアルゼンチンが主導する南米は、都市化と中産階級の拡大により成長ポテンシャルを示しています。しかし、マクロ経済の不安定性と通貨変動が価格戦略とマージン管理を複雑にしています。アラブ首長国連邦、サウジアラビア、南アフリカ、トルコなどの主要市場を持つ中東・アフリカは新興の機会を代表しています。これらの市場は高い成長ポテンシャルを示していますが、限られた消費者データと未発達の流通インフラなどの課題に直面しています。これらの地域での存在感を確立するには、忍耐強い資本と現地化されたパートナーシップが必要です。

競合環境

教育玩具市場は中程度に断片化しており、グローバルな既存企業と新興参入者が共存しています。LEGO、Mattel、Hasbro などの教育玩具市場の確立された企業は、ブランドエクイティ、小売ネットワーク、知的財産ポートフォリオを活用して市場シェアを維持しています。一方、デジタルネイティブブランドとSTEM(科学・技術・工学・数学)専門企業は、サブスクリプションモデル、機関販売、センサー搭載スマート玩具の機会を活用しています。主要戦略には、コンテンツ・カリキュラム開発への垂直統合、ライセンスパートナーシップによる水平展開(例:LEGOのスター・ウォーズおよびポケモンとのコラボレーション、2025年に発表されたMattelとOpenAIのパートナーシップ)、デジタル能力強化のための合併・買収が含まれます。例えば、2026年2月のMattelによるMattel163の完全所有権取得(3億1,800万米ドル)は、モバイルゲーム開発、パブリッシング、デジタル顧客獲得の専門知識をポートフォリオに追加しました。

技術は引き続き重要な競争領域です。LEGOのスマートプレイプラットフォームは、20以上の特許取得済みセンサーおよびシンセサイザー技術をブロックに組み込み、ユーザーエンゲージメントを高め模倣への障壁を高める独自のエコシステムを構築しています。Shifu TechnologiesやOzobotなどの新興破壊者は、STEM指向の製品に注力し、直接消費者向けEコマースと学校への機関販売を活用することで従来の小売チャネルを迂回しています。例えばOzobotは、4〜5歳以上の子どもを対象としたスクリーンフリーカラーコードとブロックベースプログラミングによるデュアルコーディングパスウェイを提供しており、170万人以上の生徒へのリーチが報告されています。

インクルーシブ・特別支援向け玩具にも機会が存在します。自閉スペクトラム症(ASD)の子どもの実行機能改善を示したLEGOベースセラピーなど、臨床的に検証された有効性を持つ製品はプレミアム価格を設定でき、機関市場での支持を得ることができます。持続可能性も成長分野です。リサイクル素材調達、カーボンニュートラル製造、循環経済モデル(例:引き取りプログラムやモジュール式修理可能性)において信頼できる取り組みを示すブランドは、環境意識の高いセグメントで差別化を図ることができます。ただし、このような特徴に対してプレミアムを支払う消費者の意欲は地域や所得水準によって異なります。ASTM F963(米国材料試験協会)、CPSC(消費者製品安全委員会)規制、ISO 8124などの国際基準を含む安全基準への準拠は不可欠です。最近の製品リコールは、安全上の失敗が即座の市場排除と重大な評判上の損害につながる可能性があることを示しています。

教育玩具産業リーダー

LEGO Group

Mattel Inc.

VTech Holdings Ltd.

Hasbro Inc.

Spin Master Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Wonderyは、子どもとその保護者向けトップランクの科学ポッドキャスト「Wow in the World」にインスパイアされた独自の玩具・消費者製品ラインを発表しました。Wondery Kids & Wow in the Worldの玩具ラインは、クラシックな玩具と遊びのパターンを再解釈した製品を特徴とし、子どもとその保護者に新しいインタラクションと関与の方法を提供します。

- 2024年9月:Hapeは、竹とリサイクルプラスチックから作られた新しい教育玩具を導入することで、持続可能な製品ポートフォリオを拡大しました。このイニシアチブはグローバルな環境規制と一致し、環境に優しい製品への保護者の需要の増加に対応しています。

- 2024年7月:Osmoは、遊びベースおよび体験的学習を通じた幼児発達を目的とした、物理的な操作物とインタラクティブなデジタルゲームを統合したサブスクリプションベースの教育キットを発表しました。

- 2024年2月:LeapFrogはWalmartと協力して、STEM重視の教育玩具バンドルを独占的に開発しました。これらのバンドルは物理的な玩具とデジタル学習コンテンツを統合しており、Walmartの広範なスーパーマーケットネットワークとオンラインプラットフォームを通じて入手可能です。

教育玩具市場レポートの調査範囲

教育玩具市場には、インタラクティブな遊びを通じて子どもの認知・運動・創造的スキルを向上させるために設計された玩具が含まれます。市場は製品タイプ、技術統合、年齢層、素材、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、積み木・建設玩具、ゲーム・パズル、言語・リテラシー・芸術・創造的玩具を含むアーツ&クラフト、職業をテーマにしたロールプレイ玩具、STEM(科学・技術・工学・数学)玩具、およびその他の製品タイプが含まれます。技術統合別では、非電子式従来型玩具、電子・インタラクティブ玩具、人工知能(AI)およびモノのインターネット(IoT)を搭載したスマート玩具に区分されています。年齢層別では、0〜4歳、5〜8歳、9〜11歳、12歳以上の子どもを対象としています。素材別では、従来型プラスチック、リサイクル・バイオプラスチック、木材・紙系素材、およびその他の素材タイプが含まれます。流通チャネル別では、スーパーマーケット・ハイパーマーケット、専門店、オンライン小売店、およびその他の流通チャネルにセグメント化されています。地理的には、北米、欧州、アジア太平洋、南米、中東・アフリカにわたって分析されています。市場規模の算定は、上記すべてのセグメントについて米ドルの金額ベースで行われています。

| 組み立て・建設 |

| ゲーム・パズル |

| アーツ・クラフト(言語、リテラシー、芸術、創造的玩具) |

| ロールプレイ(職業重視) |

| STEM玩具 |

| その他の製品タイプ |

| 非電子式従来型玩具 |

| 電子・インタラクティブ玩具 |

| AI・IoT搭載スマート玩具 |

| 0〜4歳 |

| 5〜8歳 |

| 9〜11歳 |

| 12歳以上 |

| 従来型プラスチック |

| リサイクル・バイオプラスチック |

| 木材・紙ベース |

| その他の素材タイプ |

| スーパーマーケット・ハイパーマーケット |

| 専門店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 組み立て・建設 | |

| ゲーム・パズル | ||

| アーツ・クラフト(言語、リテラシー、芸術、創造的玩具) | ||

| ロールプレイ(職業重視) | ||

| STEM玩具 | ||

| その他の製品タイプ | ||

| 技術統合別 | 非電子式従来型玩具 | |

| 電子・インタラクティブ玩具 | ||

| AI・IoT搭載スマート玩具 | ||

| 年齢層別 | 0〜4歳 | |

| 5〜8歳 | ||

| 9〜11歳 | ||

| 12歳以上 | ||

| 素材別 | 従来型プラスチック | |

| リサイクル・バイオプラスチック | ||

| 木材・紙ベース | ||

| その他の素材タイプ | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の教育玩具市場の規模はどのくらいですか?

2026年には784億8,000万米ドルと評価されており、2031年までに1,180億8,000万米ドルに達する見込みです。

最も速く拡大している製品セグメントはどれですか?

STEM玩具は2026年〜2031年の間にCAGR 9.92%で成長すると予測されています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

中産階級の拡大、中国とインドにおけるSTEM義務化、保護者の教育支出の増加が地域をCAGR 11.71%へと押し上げています。

センサー搭載スマート玩具へのシフトを牽引しているものは何ですか?

保護者はスクリーンタイムを増やさずにインタラクティブなフィードバックを求めており、エッジAIハードウェアがプライバシー規制を満たしながら遊びの価値を高めています。

持続可能性トレンドは素材にどのような影響を与えていますか?

規制圧力と環境意識の高い消費者がバイオプラスチックを押し上げており、2031年までにCAGR 12.02%を記録すると予測されています。

最終更新日: