清掃用品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 248.11 十億米ドル |

| 市場規模 (2031) | 317.11 十億米ドル |

| 成長率 (2025 - 2030) | 5.03% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

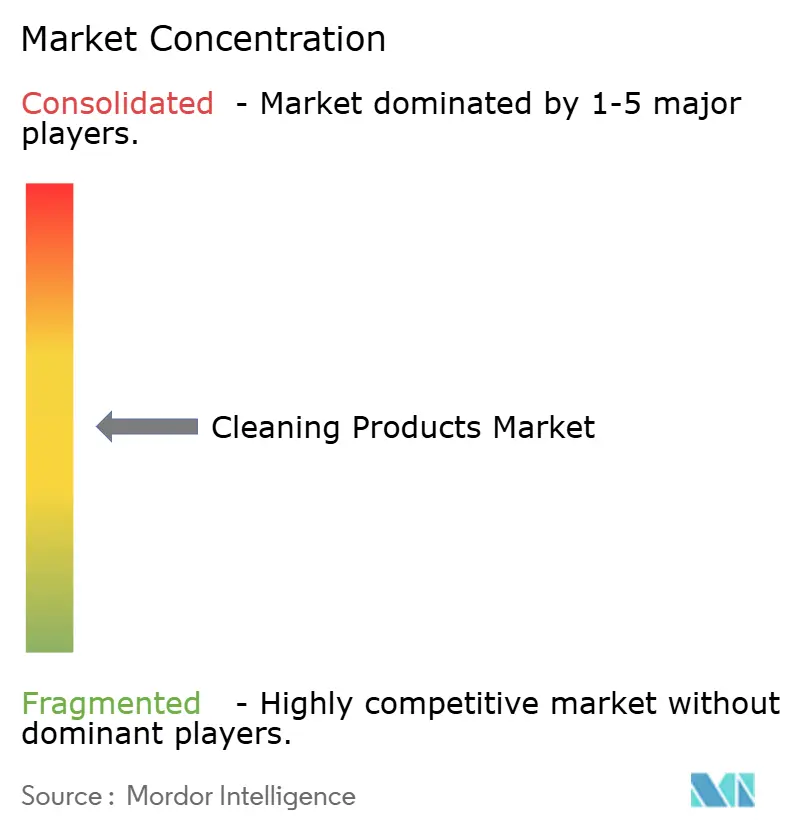

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる清掃用品市場分析

清掃用品市場規模は2025年に2,371億2,000万米ドルと評価され、2026年の2,481億1,000万米ドルから2031年には3,171億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.03%です。生分解性界面活性剤に関する規制要件の強化、パンデミック後の衛生プロトコルの厳格化、ダイレクト・トゥ・コンシューマー型サブスクリプションサービスの急速な成長が、製剤科学と市場参入戦略に大きな影響を与えています。新興経済圏における可処分所得の増加が初回購入を促進する一方、成熟市場におけるプライベートブランド製品の拡大が、従来の確立されたブランドが保持してきた価格プレミアムを縮小させています。オレオケミカルおよび石油化学原料の価格変動により、企業は垂直統合とマルチソーシング戦略の採用を迫られています。酵素工学、デジタルトレーサビリティ、詰め替え可能パッケージングに優れた企業は、政府調達が検証済みの持続可能なソリューションを優先するにつれて、価格優位性を獲得する好位置に立っています。これらの変化は、進化する消費者の嗜好と規制上の期待に沿うことで、市場における長期的な成長と競争力を確保するビジネス機会を生み出しています。

主要レポートのポイント

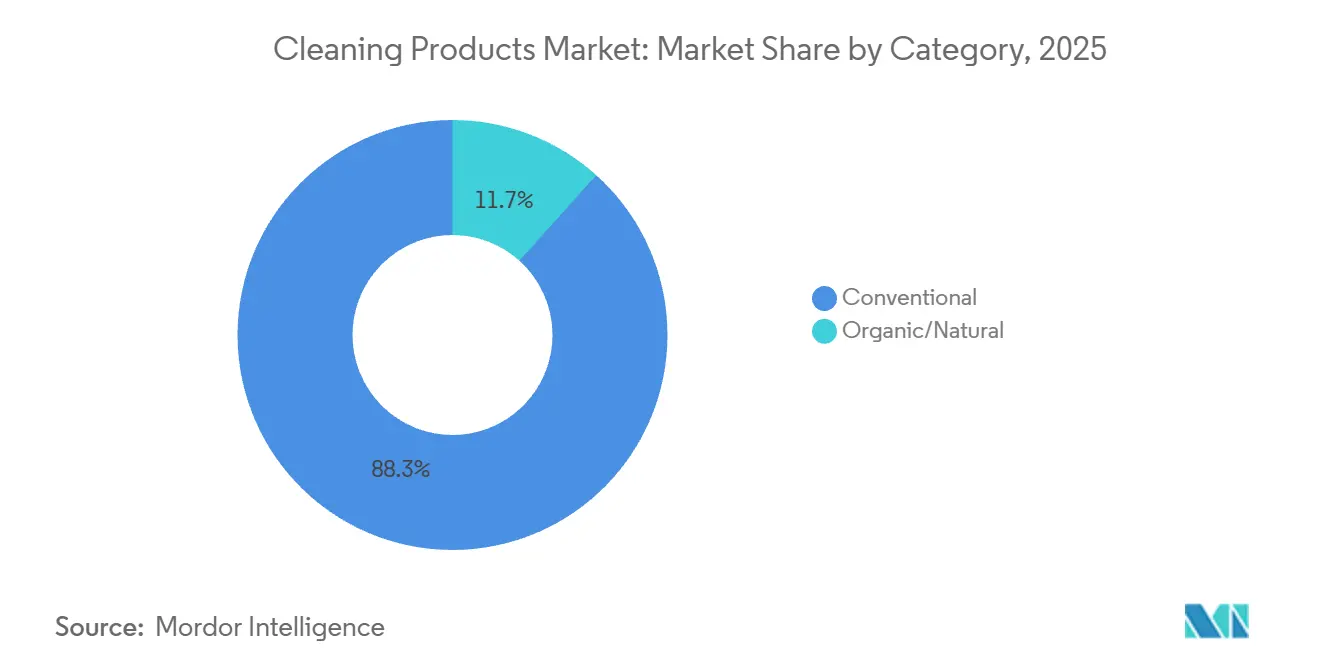

- カテゴリー別では、従来型製品が2025年に88.34%の収益シェアをリードし、オーガニック・ナチュラル代替品は2031年にかけてCAGR 8.32%で拡大しています。

- 製品タイプ別では、洗濯ケアが2025年に収益の35.32%を占め、表面洗浄剤は2031年にかけてCAGR 5.88%で拡大する見込みです。

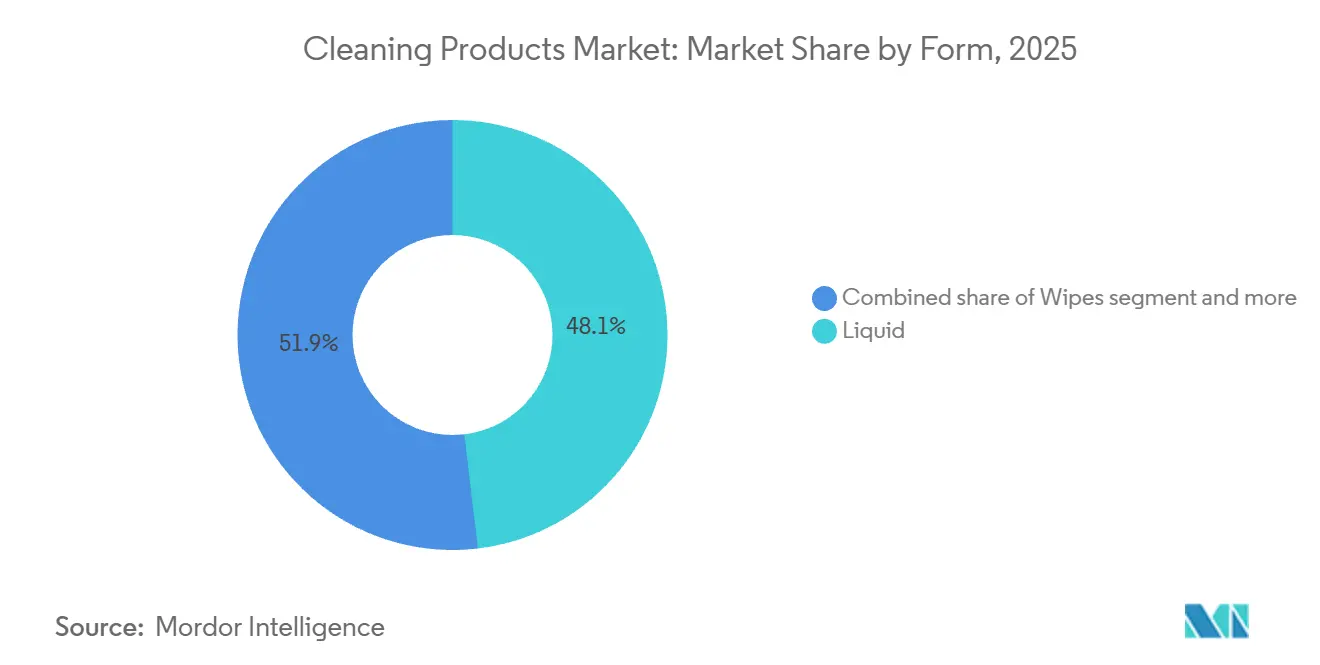

- 形態別では、液体形態が2025年の清掃用品市場規模の48.11%のシェアを占め、ウェットティッシュは2031年にかけてCAGR 6.51%で成長しています。

- 用途別では、家庭・住宅用途が2025年の需要の73.12%を占めましたが、施設・商業用需要は2031年にかけてCAGR 8.34%で増加しています。

- 流通チャネル別では、小売チャネルが2025年に金額の78.26%を占め、オンラインプラットフォームは2031年にかけてCAGR 9.1%で拡大しています。

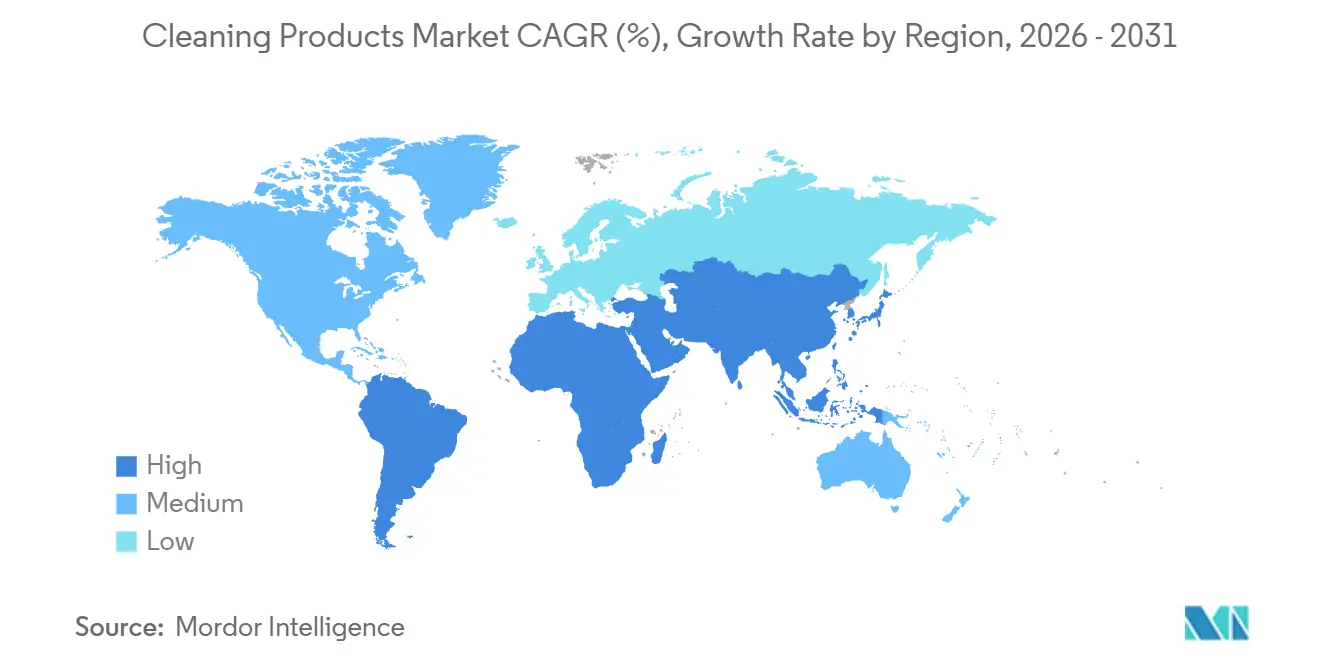

- 地域別では、北米が2025年の市場価値の29.34%を占める見込みであり、中東・アフリカは2031年にかけてCAGR 6.65%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の清掃用品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 環境に優しい、生分解性、無毒製品への移行 | +1.2% | 北米とEUで最も強い普及を示すグローバル | 中期(2〜4年) |

| 化学物質フリーの選好を背景とした天然・植物由来製剤への需要 | +0.9% | 北米、EU、およびアジア太平洋の都市部 | 中期(2〜4年) |

| 便利な形態を好む多忙な職業人のライフスタイル | +0.7% | アジア太平洋および北米の都市部を中心としたグローバル | 短期(2年以内) |

| 特定の表面向け専門製品の成長 | +0.6% | 北米、EU、およびグローバルの施設セグメント | 中期(2〜4年) |

| より高い有効性と長持ちする効果のための製剤における技術的進歩 | +0.8% | 北米、EU、日本に研究開発が集中するグローバル | 長期(4年以上) |

| 心地よい香りと魅力的なパッケージングを持つ製品への嗜好 | +0.5% | 北米とアジア太平洋のプレミアムセグメントを中心としたグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

環境に優しい、生分解性、無毒製品への移行

界面活性剤の生分解性と水生毒性に関する規制の枠組みが厳格化しており、メーカーは市場での競争力を維持するために製品を再処方することを余儀なくされています。欧州連合の改訂洗剤規制は2027年に施行される予定であり、原料調達とライフサイクル排出量を追跡するためのデジタル製品パスポートが義務付けられます。同様に、米国環境保護庁のセーファーチョイスプログラムは2025年に拡大され、マイクロプラスチックに関する制限と揮発性有機化合物に関するより厳格な基準が導入されました[1]出典:環境保護庁、「EPAのセーファーチョイスおよび環境設計(DfE)基準」、epa.gov。これらの規制変更に対応して、Unileverのバイオサイエンス部門は2024年に発酵サトウキビを利用したバイオ界面活性剤プラットフォームを立ち上げました。このイノベーションは、経済協力開発機構のプロトコルの下で短期間に高い生分解性を達成し、ドイツやオランダなどの主要市場における規制主導の需要に対応することを可能にしました。さらに、Cloroxは2025年に過酸化水素ベースの消毒剤ラインを導入し、第四級アンモニウム化合物を排除することで、抗菌耐性と室内空気質に関する施設バイヤーの懸念に対処しました。これらの変化は単なるコンプライアンス主導ではなく、競争上の差別化要因としての原料透明性への戦略的重点を反映しています。これは特に、欧州連合エコラベルや北欧スワンなどのエコラベルが大幅な価格プレミアムをもたらす市場において重要です。

化学物質フリーの選好を背景とした天然・植物由来製剤への需要

合成化学物質に対する消費者の懐疑心が、植物由来界面活性剤、酵素、防腐剤の採用拡大を促進しています。しかし、この移行は特に安定性と微生物有効性に関して製剤上の課題をもたらしています。Procter & Gambleの最近の投資家向けプレゼンテーションでは、ヤシ油とパーム核油由来の界面活性剤を使用した植物由来洗濯ラインの成功が強調されました。この製品ラインは発売後まもなく北米プレミアムセグメントで大きな支持を得て、合成代替品を繰り返し購入率で上回りました。Unileverの子会社であるSeventh Generationは、2024年にエッセンシャルオイルベースのフレグランスポートフォリオを拡大しました。同社はDSM-Firmenichと協力して、フタル酸エステルや合成ムスクに頼らずに香りの持続性を向上させるカプセル化技術を開発しました。これらの進歩にもかかわらず、ソルビン酸カリウムや安息香酸ナトリウムなどの天然防腐剤は、従来のイソチアゾリノン類と比較してpH安定性の範囲が狭いという特性があります。この制限により、ブランドはコールドチェーン物流への投資と短い賞味期限表示の採用を余儀なくされています。規制の枠組みは依然として一貫性を欠いており、米国食品医薬品局が任意開示制度を維持している一方、欧州化学品庁は化学品の登録・評価・認可・制限規則附属書第17条に基づくアレルゲン表示を義務付けています。

多忙な職業人のライフスタイルが便利な形態を好む

多忙な家庭が大量購入よりも利便性を優先するにつれて、単回投与形態と計量済みユニットの人気が高まっています。このトレンドはパッケージング経済とサプライチェーン物流を再形成しています。例えば、2020年に導入されたEarth Breezeの洗濯シートは、プラスチック容器の必要性を大幅に削減し、配送重量を大幅に削減しました。このイノベーションはダイレクト・トゥ・コンシューマー型サブスクリプションモデルを支援し、企業が従来の小売マークアップを回避することを可能にしています。同様に、The Procter & Gamble CompanyのTide Podsは北米市場で大きな成功を収めており、単回投与形態は分量管理と投与ミスの最小化などの利点から支持を得ています。ウェットティッシュ市場は年間6%以上の成長率で拡大しています。医療・ホスピタリティセクターの施設バイヤーは、消毒プロトコルを標準化し、交差汚染リスクを最小化するために、あらかじめ薬液を含浸させた形態の採用を増やしています。Cloroxの消毒ウェットティッシュラインは大きな売上を達成しており、その大部分の量が電子商取引チャネルを通じて販売されています。これらのチャネルにおけるサブスクリプションベースの自動補充モデルは、顧客生涯価値を高めています。しかし、単回使用形態へのこの移行には課題も伴います。使い捨てウェットティッシュは埋め立て廃棄物に寄与し、カリフォルニア州や欧州連合などの地域で規制上の精査を招いています。懸念は生分解性の主張と水洗可能性基準に集中しており、これらの製品に関連する環境上のトレードオフを浮き彫りにしています。

特定の表面向け専門製品の成長

ユニバーサルクリーナーが花崗岩、ステンレス鋼、エンジニアードウッドなどの素材に対して効果的に機能しないことが多いと消費者が認識するにつれて、表面特化型製剤の人気が高まっており、プレミアム価格のニッチ製品の機会が生まれています。例えば、Reckitt BenckiserのFinishラインは2024年に食器洗い機向けガラス保護バリアントを導入し、エッチングを防ぐためのシリケートコーティングを組み込みました。この製品は12ヶ月以内に欧州プレミアム食器洗い機用洗剤セグメントの18%を獲得しました。同様に、SC JohnsonのWindex Electronicsウェットティッシュは2025年に発売され、有機発光ダイオード(OLED)および液晶ディスプレイ(LCD)スクリーンの損傷を防ぐためのアルコールフリー製剤を特徴とし、小売・ホスピタリティセクターの商業バイヤーの主要な懸念に対処しています。さらに、Ecolabは2024年に施設向け製品ラインを拡大し、高級ビニルタイル専用のpH中性床洗浄剤を追加しました。この床材は北米商業施設の35%を占めていますが、変色を防ぐために非アルカリ性化学物質が必要です。ブランドが国際標準化機構(ISO)22196抗菌有効性基準および米国材料試験協会(ASTM)D5343生分解性プロトコルに対応するにつれて、コンプライアンス要因も重要性を増しており、これらは基材と適用方法によって異なります[2]出典:国際標準化機構、「ISO 22196:2011」、iso.org。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 規制の複雑さと地域差 | -0.6% | EUとアジア太平洋で最も高い摩擦を示すグローバル | 中期(2〜4年) |

| アレルギーを引き起こす刺激性化学物質に対する消費者の健康上の懸念 | -0.4% | 北米とEU、アジア太平洋での意識の高まり | 短期(2年以内) |

| プロモーションや試用に基づいて消費者が切り替えるブランドロイヤルティの低さ | -0.5% | 価格に敏感なセグメントを中心としたグローバル | 短期(2年以内) |

| 原料不足につながるサプライチェーンの混乱 | -0.7% | アジア太平洋と南米に深刻な影響を与えるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

規制の複雑さと地域差

地域間の化学物質規制の相違が、特に欧州連合、米国、アジア太平洋で事業を展開する多国籍ブランドにとって、コンプライアンスコストを増加させ、製品ポートフォリオを断片化させています。欧州連合の化学品の登録・評価・認可・制限規則は、清掃用品に使用される約1,800種類の物質の登録と安全性ドシエを要求しています。対照的に、米国は任意のセーファーチョイスの枠組みを採用しており、執行メカニズムが欠如しているため、コンプライアンス負担が不均一になっています。2024年に施行された中国の界面活性剤生分解性に関する改訂GB基準は、28日以内に60%の分解を義務付けており、これは経済協力開発機構301Bより10パーセントポイント厳しい閾値であり、中国市場を対象とするブランドの再処方を必要としています。Henkel AG & Co. KGaAの2024年年次報告書では、規制コンプライアンスコストとして3,800万ユーロが明らかにされており、これは清掃用品収益の1.2%に相当し、主に新原料の毒性試験とドシエ作成によるものです[3]出典:経済協力開発機構、「試験番号301:即時生分解性」、oecd.org。これらの複雑な枠組みを乗り越えるリソースを持たない中小ブランドは、専任の規制担当チームを持つ多国籍企業にシェアを奪われています。

アレルギーを引き起こす刺激性化学物質に対する消費者の健康上の懸念

防腐剤、香料、界面活性剤と接触性皮膚炎および呼吸器感作との関連に対する懸念の高まりが、製品の再処方を促進しています。しかし、これらの代替品はしばしば製品性能や保存安定性に影響を与えます。消費者安全に関する欧州科学委員会のメチルイソチアゾリノンに関する意見は、残留製品における特定の閾値以下の濃度制限を勧告し、欧州の清掃用品の在庫管理単位(SKU)の相当部分にわたる再処方につながりました。同様に、米国環境保護庁の第四級アンモニウム化合物の評価は、職業環境における呼吸器刺激リスクを強調し、施設バイヤーが調達契約において第四級アンモニウム化合物を含まない消毒剤を優先するよう促しました。Unileverのサステナビリティレポートでは、清掃ポートフォリオの一部がアレルゲン再処方を受け、合成香料をエッセンシャルオイルと植物エキスに置き換えたことが明らかにされました。しかし、これらの変更により原料コストが顕著に増加しました。さらに、消費者訴訟が増加しており、カリフォルニア州とニューヨーク州では、未開示のアレルゲンと誤解を招く「低アレルゲン性」の主張に対してブランドを標的にした集団訴訟が起きています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:従来型の優位性がオーガニックの加速を覆い隠す

従来型製品は2025年に88.34%の市場シェアを占め、長年のブランドエクイティ、広範な小売流通ネットワーク、コスト意識の高い家庭に訴求する価格設定に支えられています。しかし、オーガニック・ナチュラル代替品は規制支援と原料透明性に対する消費者需要の増加に牽引されて年率8.32%で成長しており、競争力学を再形成しています。The Procter & Gamble Companyの従来型Tideラインは2024年に48億米ドルの収益を生み出し、酵素技術と香料カプセル化を活用してプレミアムポジショニングを維持しています。一方、植物由来のTide Purcleanは発売から3年以内に北米洗濯市場の3%を獲得しました。

UnileverのオーガニックブランドであるSeventh Generationは2025年に22%の収益成長を報告し、米国農務省(USDA)認定バイオベース製品ラベルとWhole FoodsやTargetなどの小売業者とのパートナーシップに支えられています。オーガニック製剤は有効性に対する消費者の認識と価格プレミアムに関する課題に直面しており、従来型製品より平均35%高い価格となっています。しかし、BluelandやGrove Collaborativeなどのダイレクト・トゥ・コンシューマーブランドは、顧客獲得コストを下げるサブスクリプションモデルを通じて小売マークアップを回避することでこれらの問題に対処しています。

製品タイプ別:表面洗浄剤が洗濯ケアを上回る成長

洗濯ケア製品は2025年に35.32%の市場シェアを占め、確立された消費者習慣と高い再購入率を反映しています。同時に、表面洗浄剤は年率5.88%の成長を経験しており、特に医療・ホスピタリティセクターにおいて消毒有効性と短い接触時間を優先する施設バイヤーに牽引されています。Cloroxの消毒スプレーとウェットティッシュは2024年に19億米ドルの収益を生み出し、その量の58%が施設チャネルに向けられました。これらの製品は、SARS-CoV-2やノロウイルスなどの病原体に対する環境保護庁(EPA)登録の殺菌効果の主張から恩恵を受け、プレミアム価格設定を可能にしています。Ecolabの施設向け表面洗浄剤ポートフォリオは2025年に14%拡大し、1分間の接触時間とステンレス鋼やポリカーボネートなどの高接触表面との適合性を重視した病院調達契約に支えられています。

食器洗い製品は2025年に18%の市場シェアを占め、イノベーションは水効率に焦点を当てています。例えば、ReckittのFinish Quantumタブレットには、商業用食器洗い機でのすすぎサイクルの必要性を排除する予備浸漬剤が含まれています。トイレ・浴室用洗浄剤、床洗浄剤、ガラス・金属洗浄剤は2025年の収益の28%を合計で占め、成長は新興市場に集中しています。これらの地域における所得の上昇と都市化が初回購入を促進しています。SC JohnsonのWindexラインは2024年に自動車ガラス向けの筋なし処方を導入し、北米の23億米ドルのカーケア市場を対象としています。

形態別:利便性需要の中でウェットティッシュが急増

ウェットティッシュは年率6.51%で成長しており、すべての形態の中で最も速い成長を示しています。この成長は、投与ミスを排除し交差汚染リスクを低減する含浸済み基材により、家庭および施設バイヤーの間での採用増加に牽引されています。しかし、水洗可能性と埋め立て廃棄物に関する環境上の懸念が規制介入につながっています。液体形態は2025年に48.11%の市場シェアを占め、スプレーボトルと詰め替え可能な濃縮液の人気に牽引されています。これらの形態は、プラスチック消費を削減しようとする環境意識の高い消費者に訴求しています。例えば、The Procter & Gamble CompanyのMr. Clean濃縮液ラインは2024年に発売され、1本あたり10回の詰め替えを提供し、パッケージング廃棄物を85%削減し、18ヶ月以内に北米表面洗浄剤市場の7%を獲得しました。

歴史的に洗濯ケアで主流だった粉末形態は、消費者が液体とポッド形態に移行するにつれて2025年に市場の12%に低下しました。これらの代替品は冷水でより速く溶解し、残留物が少ないです。ジェル・クリーム製剤は2025年に市場の9%を占め、垂直面(便器やオーブン内部など)での使用に好まれており、その粘度が流れ落ちを防ぎ接触時間を延長します。タブレットとエアゾールは2025年の収益の合計11%を占めました。しかし、エアゾールはカリフォルニア州や欧州連合などの地域における揮発性有機化合物規制により課題に直面しました。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:施設セグメントが加速

施設・商業用途は年率8.34%の成長を経験しており、家庭・住宅セグメントを上回っています。この成長は、医療施設、企業オフィス、ホスピタリティ事業者がより厳格な衛生プロトコルとベンダー管理在庫ソリューションを採用していることに牽引されています。2025年、家庭・住宅用途は73.12%の市場シェアを占めました。洗濯洗剤、食器用洗剤、表面洗浄剤などの製品の頻繁な購入がこのセグメントを支えていますが、普及率の高い成熟市場では成長が鈍化しています。Diverseyの施設向けポートフォリオは、今後数年間でグローバルに多数の施設にサービスを提供することが見込まれており、労働コストの削減と投与精度の確保を目的とした濃縮製剤と自動ディスペンシングシステムを重視しています。

Ecolabの米国証券取引委員会(SEC)への提出書類によると、清掃用品収益の相当部分が施設チャネルから生まれており、医療が注目すべきシェアを占め、食品サービスがそれに続いています。医療施設は、クロストリジオイデス・ディフィシル芽胞に対する殺菌効果の主張を持つ環境保護庁(EPA)登録消毒剤をますます優先しています。この要件は製品の選択肢を制限し、プレミアム価格設定を支援しています。Clorox Healthcareの漂白剤ベースの消毒剤は米国病院セグメントで大きなシェアを占め、短い接触時間と電子医療機器との適合性から恩恵を受けています。

流通チャネル別:電子商取引の台頭の中で小売の優位性が持続

小売チャネルは2025年に78.26%の市場シェアを占め、年率5.32%で成長する見込みです。スーパーマーケットとハイパーマーケットは、衝動買いを効果的に促進するプロモーション価格設定とエンドキャップ展示などの戦略を通じて小売量に大きく貢献しました。オンライン小売はサブスクリプションモデルと自動補充アルゴリズムにより着実に拡大し、最も速く成長するサブチャネルとして台頭しました。これらのイノベーションは顧客獲得コストを削減し、顧客生涯価値を向上させます。例えば、AmazonのSubscribe and Saveプログラムは、定期注文への割引を提供し、予測分析を活用して配送スケジュールを最適化することで、米国清掃用品電子商取引市場の注目すべきシェアを獲得しました。

コンビニエンスストアと食料品店は、小売流通の小さいながらも重要な部分を占め、主に即時需要の購入と大量製品の保管スペースが限られた都市部の家庭にサービスを提供しました。卸売・法人調達チャネルは、現場保管要件を最小化するベンダー管理在庫システムとジャストインタイム配送方法を通じて施設バイヤーに対応しました。Ecolabの施設向け販売モデルは、製品供給と機器リースおよびトレーニングサービスを組み合わせており、大きな収益を生み出し、ほとんどの顧客が複数年契約を結んでいます。

地域分析

北米は2025年に市場をリードし、主に米国に牽引されて29.34%のシェアを保持しました。米国の家庭普及率は98%を超え、清掃用品の一人当たり消費量は年間平均95米ドルです。しかし、企業が量の拡大よりもイノベーションを優先するにつれて、地域の成長は4.2%に緩和されています。Procter & Gamble、Clorox、Church & Dwightは2024年に米国市場の48%を合計で支配し、酵素安定性とカプセル化技術における特許ポートフォリオを活用してプレミアムセグメントでの優位性を維持しています。カナダでは、市場は二言語表示要件とリン酸塩含有量に関する州規制によって形成されており、ケベック州は2010年からリン酸塩フリー製剤を施行しており、連邦基準より10年先行しています。一方、メキシコは都市化と中産階級の所得上昇に支えられて年率6.8%で成長しています。Pinolなどの地域ブランドは、バリュー価格設定と伝統的な流通チャネルでの流通を通じて床洗浄剤セグメントの14%を獲得しています。

中東・アフリカ地域は最も速く成長するセグメントであり、年率6.65%で拡大しています。この成長は、インフラ開発、政府主導の衛生イニシアティブ、湾岸協力会議諸国における外国人居住者人口の増加に牽引されています。サウジアラビアの市場は2024年に8.1%成長し、ビジョン2030の医療・ホスピタリティインフラへの投資に牽引され、施設向け清掃用品需要は年率11.2%で増加しています。アラブ首長国連邦では、市場は高い一人当たり消費量とプレミアム化が特徴であり、2025年には家庭の48%がエコ認証製品を購入しており、地域で最高の普及率を示しています。これらの要因が総合的に、中東・アフリカを世界の清掃用品市場における主要な成長エリアとして位置づけています。

欧州などの他の地域は2025年に26%の市場シェアを保持し、ドイツ、英国、フランス、イタリア、スペインが地域収益の68%を合計で占めています。しかし、欧州の成長は3.9%に制約されており、厳格な化学品の登録・評価・認可・制限(REACH)規制とエコラベル認証要件がコンプライアンスコストを増加させています。欧州最大の市場であるドイツは2024年に42億ユーロと評価され、エコ認証製品の高い普及率を示しており、家庭の38%がエコラベル認証洗浄剤を購入しており、欧州連合全体の22%と比較して高い水準です。さらに、アジア太平洋地域は都市化、可処分所得の上昇、衛生意識の向上に牽引されています。中国、インド、日本は2025年に地域収益の60%以上を合計で占めました。インドでは、スワッチ・バーラット・アビヤーン(清潔なインドミッション)などの政府イニシアティブが表面洗浄剤の家庭普及率を大幅に向上させ、地域の成長軌道を支援しています。

競争環境

清掃用品市場は中程度の集中度を示しており、地域専門企業、プライベートブランド、ダイレクト・トゥ・コンシューマー企業がニッチなポジショニングと柔軟な市場参入アプローチを通じて市場シェアを獲得する機会を提供しています。Procter & Gamble、Unilever、Henkel、Reckitt Benckiserなどの確立された多国籍企業は、酵素工学、カプセル化技術、界面活性剤化学における特許ポートフォリオを活用してプレミアムセグメントでの地位を維持しています。しかし、これらの既存企業は、欧州のハイパーマーケットと北米の食料品チェーンにおけるプライベートブランド製品の拡大による利益率圧力に直面しており、小売業者はブランド代替品より約25%低い価格で同等のパフォーマンスを提供する独自製剤を開発しています。Procter & Gambleの2024年証券取引委員会(SEC)10-K報告書では、清掃用品製剤に関連する127件の有効特許が明らかにされており、2024年には冷水酵素安定性とマイクロプラスチックフリー研磨剤に焦点を当てた18件の出願が含まれており、競争優位性の維持における知的財産の重要な役割を強調しています。

BluelandやGrove Collaborativeなどのダイレクト・トゥ・コンシューマーブランドは、サブスクリプションモデルとソーシャルメディアマーケティングを活用して従来の小売マークアップを回避しています。これらのブランドは、確立されたブランドの評判よりも持続可能性と原料透明性を優先するミレニアル世代とZ世代の消費者を効果的にターゲットにしています。さらに、施設セグメントでは新たな機会が生まれており、ベンダー管理在庫システムと自動ディスペンシング技術が労働コストの削減と正確な投与の確保に役立っています。この価値提案は、慢性的な人員不足に悩む医療施設とホスピタリティ事業者に特に魅力的です。EcolabとDiverseyは現在施設チャネルを支配しており、2025年に世界の商業清掃市場の42%を合計で占めています。しかし、AvmorやBetcoなどの中小企業は、食品加工や医薬品製造などのニッチな用途向けに特化した製剤と地域流通ネットワークを通じて支持を得ています。

技術採用が急速に進んでおり、使用パターンを監視して再注文プロセスを自動化するモノのインターネット(IoT)対応ディスペンサーが在庫切れを最小化し在庫管理を最適化しています。Reckitt Benckiserの2025年投資家向けプレゼンテーションでは、施設顧客にリアルタイムの消費データと予測メンテナンスアラートを提供するための無線周波数識別(RFID)タグとクラウドベース分析の統合を含むデジタルトランスフォーメーションの取り組みが強調されました。

清掃用品産業のリーダー

The Procter & Gamble Company

Unilever plc

Henkel AG & Co. KGaA

Reckitt Benckiser Group plc

Colgate-Palmolive Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:First Quality Enterprisesは、北米におけるHenkelのリテーラーブランドの買収を発表し、First Quality Home Care Productsという新部門を設立しました。これにより、同社のポートフォリオが洗剤、ファブリックフィニッシャー、食器洗い製品カテゴリーに拡大されました。

- 2025年5月:清掃用品を紙ベースのカートンに包装した世界初の企業であるClean Cultは、最大1,800店舗のTargetおよびTarget.comでの全国展開を発表しました。

- 2025年4月:Unileverは、プロバイオティクスベースの家庭用清掃用品を発売し、室内マイクロバイオームの健全性を支援しながら持続的な清掃効果を提供する有益な微生物への移行を示しました。

- 2024年7月:Ecolabは、1分間の病院消毒能力を持つ初のEPA登録100%プラスチックフリーで即時分解可能な消毒ウェットティッシュであるDisinfectant 1 Wipeを発売しました。100%木材パルプ繊維から製造されたこの製品は、15日間のテストで94.3%の生分解率を達成し、ウェットティッシュの総使用量を36%削減しました。

世界の清掃用品市場レポートの範囲

世界の清掃用品市場は、家庭用、商業用、施設用製品の製造と販売に焦点を当てています。これらの製品には、洗濯洗剤、表面洗浄剤、食器洗い製品、浴室用洗浄剤、床洗浄剤が含まれます。従来型とエコフレンドリーの両方の製剤がさまざまな流通チャネルを通じて入手可能です。市場はカテゴリー別に従来型とオーガニック・ナチュラルに、製品タイプ別に洗濯ケア製品、表面洗浄剤、食器洗い製品、トイレ・浴室用洗浄剤、床洗浄剤、ガラス・金属洗浄剤、その他の専門洗浄剤に、形態別に液体、粉末、ジェル・クリーム、ウェットティッシュ、タブレット・エアゾールに、用途別に家庭・住宅用と施設・商業用に、流通チャネル別に卸売・法人調達と小売に分類されています。小売はさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、オンライン小売、その他の流通チャネルに分類され、地域別に北米、欧州、アジア太平洋、南米、中東・アフリカに分類されています。市場規模は上記のすべてのセグメントについて米ドルの金額ベースで算出されています。

| 従来型 |

| オーガニック・ナチュラル |

| 洗濯ケア製品 |

| 表面洗浄剤 |

| 食器洗い製品 |

| トイレ・浴室用洗浄剤 |

| 床洗浄剤 |

| ガラス・金属洗浄剤 |

| その他の専門洗浄剤 |

| 液体 |

| 粉末 |

| ジェル・クリーム |

| ウェットティッシュ |

| タブレット・エアゾール |

| 家庭・住宅用 |

| 施設・商業用 |

| 卸売・法人調達 | |

| 小売 | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| カテゴリー別 | 従来型 | |

| オーガニック・ナチュラル | ||

| 製品タイプ別 | 洗濯ケア製品 | |

| 表面洗浄剤 | ||

| 食器洗い製品 | ||

| トイレ・浴室用洗浄剤 | ||

| 床洗浄剤 | ||

| ガラス・金属洗浄剤 | ||

| その他の専門洗浄剤 | ||

| 形態別 | 液体 | |

| 粉末 | ||

| ジェル・クリーム | ||

| ウェットティッシュ | ||

| タブレット・エアゾール | ||

| 用途別 | 家庭・住宅用 | |

| 施設・商業用 | ||

| 流通チャネル別 | 卸売・法人調達 | |

| 小売 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における家庭用および施設用洗浄剤の世界需要はどの程度になるか?

清掃用品市場は2031年までに3,171億1,000万米ドルに達すると予測されており、家庭用および施設用の両方での継続的な普及を反映しています。

最も速く成長している製品形態はどれか?

含浸済みウェットティッシュはCAGR 6.51%で拡大しており、消費者と施設がすぐに使用できる利便性を好んでいます。

バイオ界面活性剤が支持を得ている理由は何か?

新しい生分解性規制に準拠し、ブランドが約15%のエコラベルプレミアムを獲得しながら水生毒性を低下させるのに役立ちます。

洗剤と表面洗浄剤のオンライン販売を促進しているものは何か?

サブスクリプションサービスと予測補充アルゴリズムが、消費者の在庫切れリスクを低減することで電子商取引収益をCAGR 9.1%で押し上げています。

最も速い成長が見込まれる地域はどこか?

中東・アフリカ地域は2031年にかけて年率6.65%で拡大する見込みであり、医療施設の建設と衛生キャンペーンに支えられています。

最終更新日: