自動車用インストルメントクラスターの市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

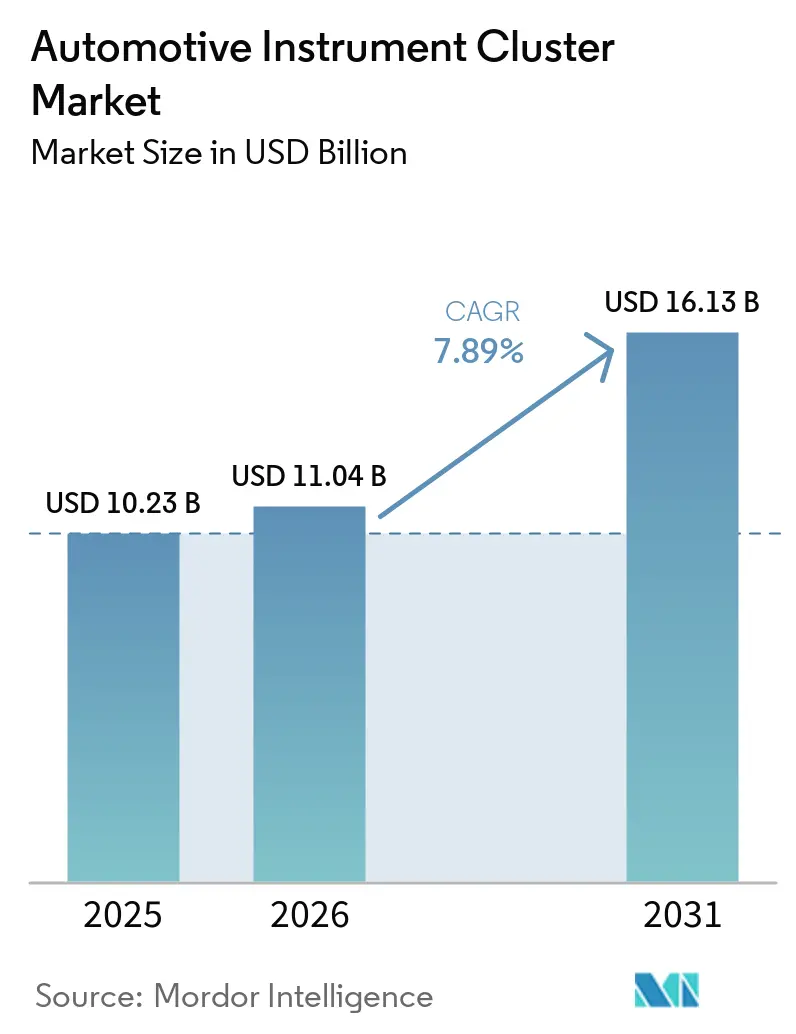

| 市場規模 (2026) | 11.04 十億米ドル |

| 市場規模 (2031) | 16.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用インストルメントクラスター市場分析

自動車用インストルメントクラスターの市場規模は、2025年の102億3,000万米ドル、2026年の110億4,000万米ドルから、2031年までに161億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて7.89%のCAGRを記録します。現代のコックピット設計は、クラスターハードウェアを機械式ゲージから完全に再構成可能なディスプレイへと移行させており、速度、バッテリー状態、および運転支援アラートを単一の視野内に統合しています。自動車メーカーは現在、クラスターをソフトウェア更新可能なキャンバスとして扱い、ダウンロード可能なテーマから販売後収益を生み出しながら、簡潔で一目で確認できるデータを要求するより厳格な注意散漫防止規則を満たしています。規制がこの進化を後押ししており、国際連合のR155サイバーセキュリティ規則およびR156ソフトウェア更新規則は2024年に新型車両タイプに対して義務化され、サプライヤーにクラスターソフトウェアスタックの強化を迫っています[1]"サイバーセキュリティ - 新たな課題:ISO/SAE 21434、UNECE WP.29 R155およびR156、" Robert Bosch GmbH, www.bosch-engineering.com。ハードウェアの革新も同様に進んでおり、フレキシブルパネルによりダッシュボードの輪郭に沿った曲面レイアウトが実現し、ゾーン型電気アーキテクチャが豊かなビジュアライゼーションに必要なグラフィックス帯域幅を提供しています。

主要レポートのポイント

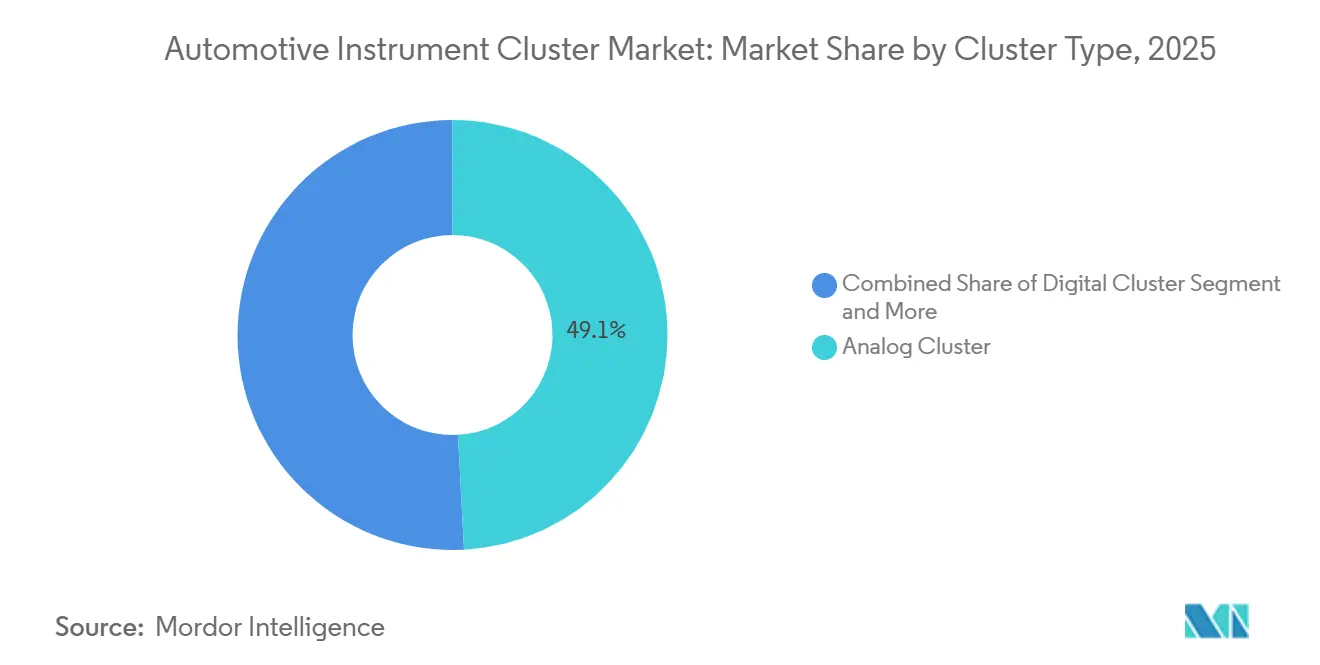

- クラスタータイプ別では、アナログクラスターが2025年の自動車用インストルメントクラスター市場シェアの49.14%を占めました。デジタルクラスターは2031年にかけて8.34%のCAGRで成長しています。

- 車両タイプ別では、乗用車が2025年に56.21%の市場シェアで自動車用インストルメントクラスター市場をリードしており、2031年にかけて7.75%のCAGRで成長すると予測されています。

- 推進タイプ別では、内燃機関モデルが2025年の自動車用インストルメントクラスター市場シェアの71.35%を占めました。バッテリー電気自動車サブセグメントは最も成長が速く、2031年にかけて9.92%のCAGRで拡大しています。

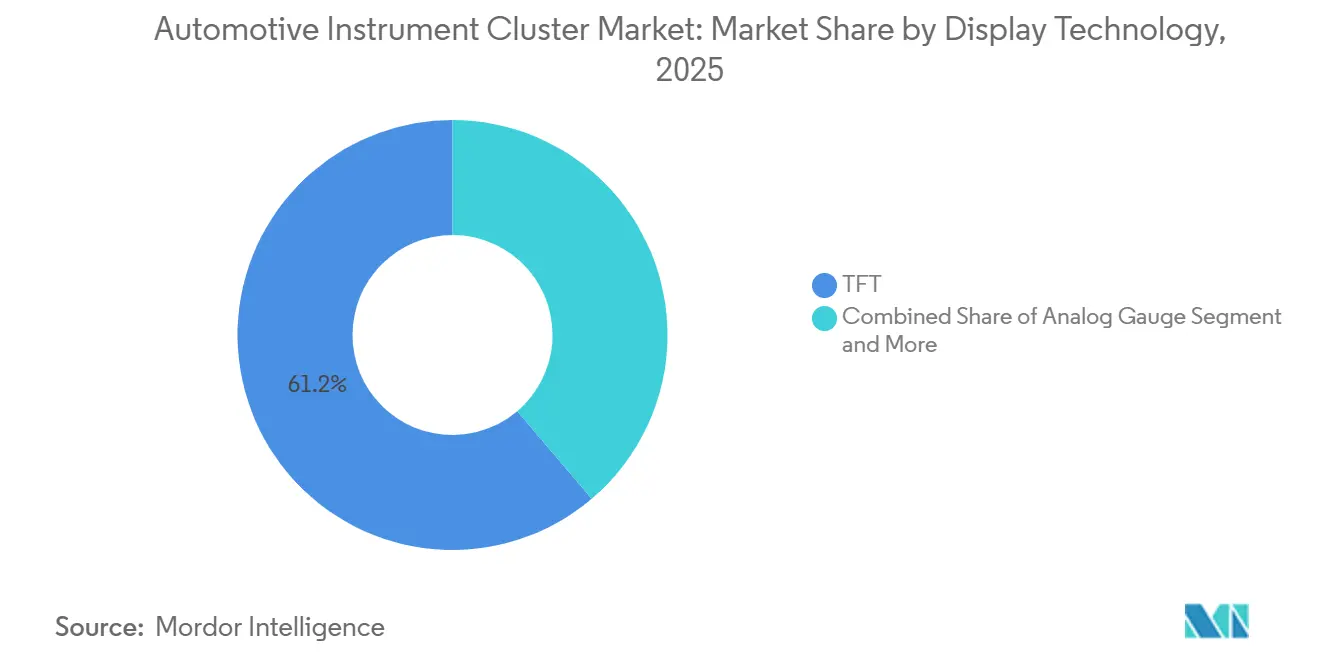

- ディスプレイ技術別では、薄膜トランジスターパネルが2025年の自動車用インストルメントクラスター市場シェアの61.22%を占め、一方で有機発光ダイオードユニットは2031年にかけて8.76%のCAGRで成長しています。

- 販売チャネル別では、車両メーカーへの直接販売機器が2025年の自動車用インストルメントクラスター市場シェアの87.41%を占めました。リトロフィットアフターマーケットは2031年にかけて9.34%のCAGRで拡大しています。

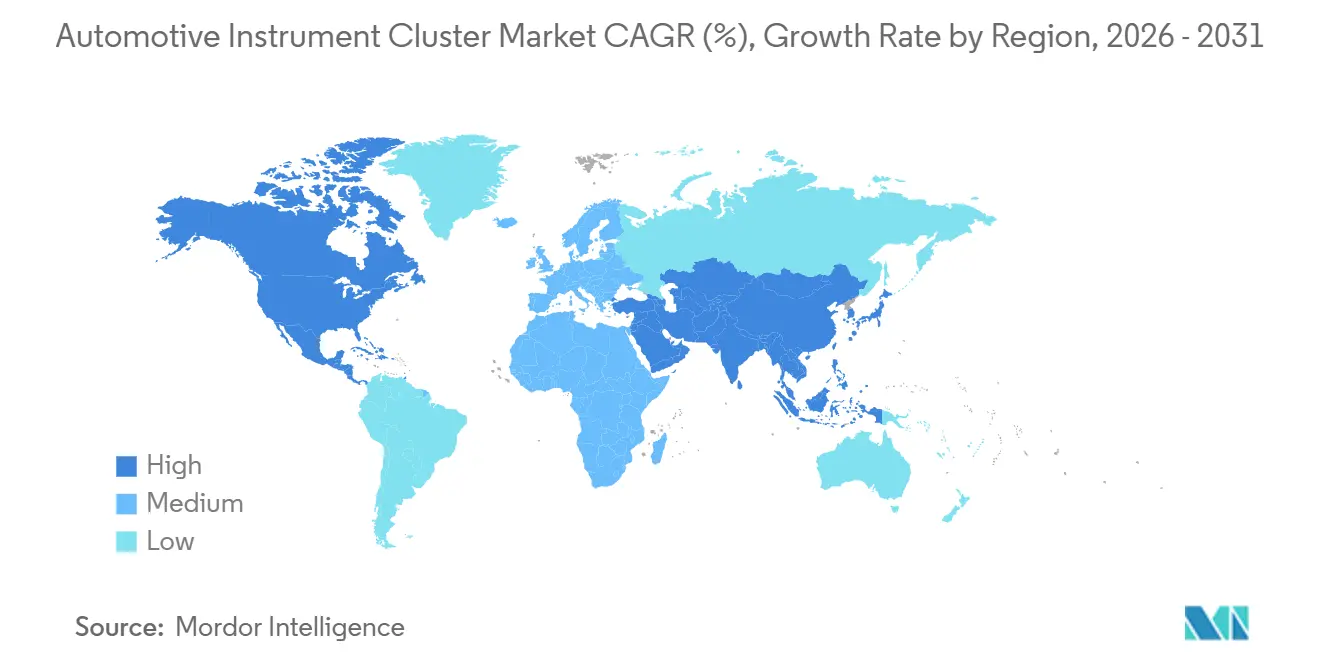

- 地域別では、北米が2025年に35.66%の市場シェアで自動車用インストルメントクラスター市場をリードしており、アジア太平洋地域は2031年にかけて8.05%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用インストルメントクラスター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルクラスターがアナログディスプレイに取って代わる | +1.8% | 世界全体(アジア太平洋地域と欧州がリード) | 中期(2〜4年) |

| EV需要がバッテリーディスプレイを増加させる | +1.5% | アジア太平洋地域が中核 | 短期(2年以内) |

| ADASとコネクテッドHMIの統合 | +1.2% | 北米および欧州連合 | 中期(2〜4年) |

| ソフトウェア定義型車両アーキテクチャ | +1.1% | 欧州および北米がファーストムーバー | 長期(4年以上) |

| フレキシブルOLEDパネルがコストを削減 | +0.9% | 世界のプレミアム市場 | 長期(4年以上) |

| 没入型3D/AR コックピット体験 | +0.6% | 世界のラグジュアリー市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アナログから完全デジタルクラスターへの移行

自動車メーカーは機械式ゲージを廃止しています。これはソフトウェアのみのレイアウトが金型変更費用を削減し、無線によるローカライゼーションをサポートし、豊富な運転支援グラフィックスに対応するためです。かつてオプティトロンダイヤルを好んでいた日本ブランドも、量販モデル全体でフルLCDメーターを採用しており、デジタルクラスターへの世界的な転換点を示しています。2025年のフォードのリコールは、特定のピックアップトラックにおける画面ブラックアウト障害によって引き起こされ、アナログの冗長性がなくなった際の厳格な検証の重要性を浮き彫りにしました[2]「フォード、ダッシュボードのインストルメントディスプレイ障害でピックアップトラック35万5,000台以上をリコール」、ET Auto、auto.economictimes.indiatimes.com。触覚的なポインターを懐かしむ購入者を安心させるために、プレミアムブランドは物理的な奥行きを模倣する触覚フィードバックと高コントラストOLEDパネルを追加しています。フォントの視認性、色彩科学、および瞬時の起動動作を洗練させたサプライヤーは、クラスターの信頼性が安全性の代理指標となる中でデザインコンテストを勝ち取っています。

バッテリー状態ディスプレイを必要とするEV生産の増加

バッテリー電気パワートレインは、クラスターに詳細なエネルギーデータ、充電状態、残り走行可能距離、回生制動強度、および温度に連動した航続距離を表示することを求めます。シボレーのEquinox EVクラスターは新たな基準を設定し、充電率、エネルギー履歴、およびリアルタイムの電力フローを一目で確認できるように提示しています。残り航続距離に対するドライバーの不安が、地形や天候に適応するダイナミックなビジュアルへの需要を高めています。したがって、クラスターは受動的なゲージセットから、バッテリーの健全性を維持する行動を促す能動的なコーチングツールへと進化しています。より多くの地域が内燃機関の段階的廃止を発表するにつれ、インストルメントクラスターサプライヤーはバッテリー分析を電気自動車専用のアドオンではなく、コア機能としてバンドルしています。

ADASとコネクテッドカーのHMIへの統合

規制により、車線維持、緊急制動、および速度制限支援アラートをドライバーの前方視野に表示することが求められています。米国道路交通安全局は視線を道路から外す時間を制限しており、ADASステータスライトをインストルメントクラスターに組み込むことで視線持続時間を短縮しています。シリコンベンダーは現在、別個のECUを追加することなく豊富な3Dレンダリングを維持するヘテロジニアスGPUコアを組み込んでおり、クラスターをセンサーフュージョンフィードバックの主要キャンバスとしています。ソフトウェアHMIスタジオとTier-1インテグレーターの協力は階層に焦点を当てており、重要なアラートは即座に表示され、二次的な手がかりはソフトキーの背後に収まります。

再構成可能なクラスターを推進するソフトウェア定義型車両アーキテクチャ

ゾーン型電気レイアウトはコンピューティングを集中化し、単一のドメインコントローラーが販売後もクラスターグラフィックスを変更できるようにします。無線更新により有料テーマのロック解除や新しい運転支援パッケージのアイコン追加が可能となり、クラスターを購入後の収益チャネルへと変革します。この柔軟性は同時に新たなサイバー脅威ベクターをもたらします。UNECEのR155サイバーセキュリティ規則は、自動車メーカーに車両のライフサイクル全体にわたる脅威監視の実施を義務付け、セキュアブート、暗号化通信、およびイベントログ記録を必須としています。コンプライアンス認証を取得したTier-1は、自動車メーカーが複数のサプライヤーの再監査を避けるため、競争上の優位性を得ます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高コストと価格感応度 | −1.2% | 新興市場 | 短期(2年以内) |

| レガシーサプライチェーンの不足 | −0.9% | 世界全体 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスの負担 | −0.6% | 欧州連合および北米 | 中期(2〜4年) |

| より厳格な運転中の注意散漫防止規制 | −0.4% | 欧州連合および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マスマーケットセグメントにおける高コストと価格感応度

デジタルクラスターはアナログユニットと比較して依然として材料コストが高く、購入者がより低い取引価格を好むエントリーレベルの乗用車やオートバイでは障壁となっています。アフターマーケットキットは現代的なディスプレイに対する消費者需要を示していますが、同時に支払い意欲の閾値も明らかにしています。サプライヤーはバックライト、タッチセンサー、および基板アセンブリを自社で保有する垂直統合を追求し、あらゆるコストを削減しています。一部のOEMはオプションを段階化し、完全デジタルクラスターをプレミアムトリムに限定していますが、それによりスケールメリットが分散し、購買力が希薄化します。

IC・ディスプレイのレガシーサプライチェーン不足

中国は2027年7月から主要機能に物理的なセレクターを要求し、画面のみによるギア選択を禁止して、クラスターがタッチ入力で過負荷にならないようにします。同様の動向が米国および欧州連合の注意散漫防止ガイドラインにも見られ、ドライバーが操作しなければならないメニュー階層の数を事実上制限しています。したがって、デザイナーはレイアウトを簡素化し、より大きなアイコンを採用し、視線の滞留時間を保護するためにコンテキスト対応の調光を優先しています。この規則セットはHMIチームに対し、装飾的なグラフィックよりも明確なタイポグラフィを優先しながら、インパクトと規制上の精査のバランスを取るよう促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クラスタータイプ別:アナログ優位の中でデジタルが躍進

アナログユニットは2025年の自動車用インストルメントクラスター市場シェアの49.14%を維持しており、コスト重視のモデルや堅牢なシンプルさを重視する商用フリートに支えられています。しかし、8.34%のCAGRで成長する完全デジタルクラスターは、ナビゲーション、ADASアラート、およびパーソナライゼーションを統合する次世代コックピットの中核を担っています。サプライヤーは発光パネルを活用して深い黒色と低遅延を実現し、スポーツ、エコ、自律走行モード間で切り替えるコンテキスト対応テーマを可能にしています。運転支援ステータスを表示するための規制上の義務により物理的なポインターが不十分となり、移行が加速しています。愛好家の間では依然として針の触覚的な動きが好まれており、伝統的なブランドはノスタルジアへの橋渡しとしてアナログリングとセンタースクリーンを組み合わせることがあります。

自動車用インストルメントクラスター市場はデジタル需要に合わせて供給を調整することで対応しています。メーカーは一度コンパイルして画面サイズ全体に展開できるグラフィックスパイプラインに投資し、エンジニアリングのオーバーヘッドを削減しています。クラスターがヘッドアップディスプレイと同期するにつれ、冗長な警告が減少し、より豊かな地図のためのスペースが確保されます。アナログの残存市場は、眩しさ、振動、およびグローブ対応コントロールがスタイリングより重要な新興市場の二輪車やニッチなオフハイウェイ機械に向けられています。そこでも、ハイブリッドソリューションが浸透しており、コンパクトな薄膜トランジスターがダッシュボード全体を再設計することなく最小限の情報セットを満たすために機械式ゲージの間に挿入されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車がリード、二輪車がデジタル化

乗用車は2025年の自動車用インストルメントクラスター市場シェアの56.21%を占め、2031年にかけて7.75%のCAGRで最も成長が速いセグメントでもあり、圧倒的な生産台数とコネクテッドインテリアに対する消費者の需要を反映しています。電気クロスオーバーやプレミアムセダンは大型デジタルクラスターをデビューさせることが多く、モデルサイクルの刷新の中でミッドセグメントへと普及しています。かつて速度と燃料の針で満足していた二輪車も、都市部のライダーのスマートフォン文化を反映して、ナビゲーション矢印や通話アラートを表示する小型薄膜トランジスタースクリーンを採用するようになっています。フリートバンや中型トラックは遅れていますが、規制上のデータログ要件がドライバースコアフィードバックを標準化するデジタルダッシュボードへの移行を促しています。

自動車用インストルメントクラスター市場において、乗用車の優位性がオートバイや小型商用車へのスケールメリットをもたらし、参入障壁を低下させています。ライダーは瞬時のギアポジション表示やBluetoothミュージックプロンプトを高く評価し、コンパクトなクラスターをライフスタイルの表現として活用しています。自動車メーカーは複数のボディスタイルにわたってデザイン言語を統一しており、SUVとハッチバックが基本グラフィックスを共有しながらカラーアクセントを切り替えます。このアプローチはソフトウェア検証のオーバーヘッドを削減し、更新サイクルが加速する中で重要です。商用オペレーターは信頼性指標を注視しており、ソリッドステートクラスターが現場での耐久性を証明すれば、積載物の視認性ニーズが高まるバスや最終マイル配送用三輪車への採用が広がります。

推進タイプ別:ICEが優位、BEVが加速

内燃機関車両は2025年の自動車用インストルメントクラスター市場シェアの71.35%を占め、確立された製造基盤と燃料価格の実用性により数的優位を維持しています。9.92%のCAGRで拡大するバッテリー電気自動車は、充電レート、回生強度、および熱調整という新たなデータ層をクラスターキャンバスに追加しています。ハイブリッドパワートレインはさらにビジュアルを複雑にし、ドライバーがガソリン航続距離とバッテリー充電を同時に管理するため、モード間でシームレスに切り替えるゲージアーキテクチャが求められます。燃料電池電気プロトタイプは水素圧力とスタック状態の読み取りを必要とし、将来のゲージセットを予示しています。

自動車用インストルメントクラスター市場は、画面タイプだけでなく推進タイプ固有のウィジェットによってセグメント化されています。グラフィックスツールキットには、パワートレインに基づいてアクティブ化されるモジュール式タイル、充電状態バー、効率リング、およびブーストインジケーターが含まれています。この設定可能なアプローチはコストのかかるハードウェアバリアントを回避し、組み立てラインの柔軟性をサポートします。電気プラットフォームに移行する自動車購入者はすでに鮮明で情報豊富なディスプレイを期待しており、スマートフォンの滑らかさに劣るクラスターはブランドイメージを損なうリスクがあります。その結果、サプライヤーはBEVクラスターをイノベーションの先鋒として扱い、後に高量産中の内燃機関モデルに知見を逆展開しています。

ディスプレイ技術別:TFTがリード、OLEDがプレミアム市場で躍進

薄膜トランジスターパネルは2025年の自動車用インストルメントクラスター市場シェアの61.22%を占め、成熟した高歩留まりの製造工場と安定したバックライトによるものです。有機発光ダイオードパネルは8.76%のCAGRで成長しており、ベゼルレスの曲面と完璧な黒色レベルを求めるラグジュアリーブランドに支持され、知覚されるキャビン品質を高めています。LCDとアナログゲージは予算制約が支配する場面で存続していますが、エントリートリムでさえ基本的なLCDスクエアとポインターリングを組み合わせることが増えています。ヘッドアップディスプレイはクラスターを補完しますが、ほとんど代替することはなく、主要な情報ハブとしての役割を強化しています。

自動車用インストルメントクラスター市場が発光スクリーンを採用するにつれ、サプライヤーはOLEDの焼き付きに関する耐久性の懸念に直面しています。ソフトウェアによる緩和策には、摩耗を均一化するピクセルシフトと適応輝度マップが含まれます。一方で、フレキシブル基板は重量を削減し、デザイナーがダッシュボードウィング全体にスクリーンを巻き付けることを可能にし、継ぎ目なしのパノラミックレイアウトを実現します。TFTサプライヤーは高度なインセルタッチとミニLEDバックライトで対抗し、視覚的な格差を縮小しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

販売チャネル別:OEMが優位、アフターマーケットのリトロフィットが急増

純正装備品の出荷は2025年の自動車用インストルメントクラスター市場シェアの87.41%を占めました。これは自動車メーカーがプラットフォーム開発時にクラスターを指定し、車両ネットワークに統合するためです。しかし、リトロフィットキットは愛好家がクラスターを現代化するにつれ9.34%のCAGRで成長しています。プラグアンドプレイクラスターは純正の外観を再現しながら、スマートフォンミラーリングとテーマ切り替えを追加しており、公式部品番号を使用することで保証を維持するものもあります。

自動車用インストルメントクラスター市場において、アフターマーケットは創造性を育み、小規模ベンダーが車両CANバスをバイパスするマイクロテレマティクスモジュールを組み込み、自動車メーカーの関与なしにクラウドベースの無線更新を提供しています。しかし、ゾーン型アーキテクチャがクラスターとインフォテインメントロジックを単一のSoCに統合するにつれ、OEM供給ハードウェアが優勢となり、代替は技術的に困難になっています。規制も重要であり、サイバーセキュリティ承認プロセスが多くのリトロフィット事業者をミッションクリティカルなディスプレイへの関与から遠ざけ、グレーマーケットの普及を抑制しています。

地域分析

北米は2025年の自動車用インストルメントクラスター市場シェアの35.66%を確保し、強力なピックアップトラックおよびSUVの生産と、大型で設定可能なスクリーンを求める消費者に支えられています。連邦政府の注意散漫防止ガイドラインは、デトロイトの自動車メーカーにフォントの明瞭さとアラートの優先順位を検証するよう求め、世界的なデザイン言語に影響を与えています。この地域はまた、テーマバンドルを収益化する無線更新のパイロットを実施しており、世界展開前の北米テストベッドをサプライヤーに提供しています。半導体不足時の供給混乱がニアショアリングへの関心を高め、USMCA規則を満たしながらリードタイムを短縮できるメキシコの電子機器工場への新たな投資を促しています。触覚フィードバックと夜間走行時の最低輝度に関する州レベルの新たな義務が、クラスターのバックライト要件をさらに形成しています。

アジア太平洋地域は最も成長が速く、2031年にかけて8.05%のCAGRが見込まれています。中国の電動化推進はバッテリー分析に最適化されたクラスターを求め、2027年の物理スイッチ義務化が重要な制御を保護し、クラスターの持続的な役割を確認しています。世界最大の二輪車市場であるインドでは、都市部のライダーがナビゲーションプロンプトや通話アラートを求めるにつれ、薄膜トランジスターディスプレイの急速な普及が見られます。アーンドラ・プラデーシュ州でのパネルモジュールの現地組み立てにより関税負担が軽減され、供給が確保されています。日本は高コントラストパネルの輸出において深い表示技術の専門知識を活用していますが、工場の統合は高マージンのOLEDラインへのシフトを示しています。東南アジア諸国は小型カラークラスターを搭載した低価格電動スクーターを歓迎し、新たな量販ティアを開拓しています。

欧州は全体的な拡大が緩やかであるにもかかわらず、技術のトレンドセッターであり続けています。ラグジュアリーOEMはドライバーゾーンとパッセンジャーゾーンにまたがる曲面OLEDクラスターを実験し、ソフトウェアを使用してナビゲーションとエンターテインメントの間でスペースを動的に割り当てています。UNECE規制に基づくサイバーセキュリティガバナンスは認証コストを増加させますが、プレミアム購入者の信頼も担保しています。大陸の安全規則はクラスターに運転支援アイコンを搭載することを要求し、アナログの残存市場をハイブリッドまたは完全デジタルシステムへと誘導しています。地政学的なエネルギーの不安定さが、エコドライビングスコアを表示するダッシュボードを持つ電動バンへのフリートの移行を促しています。東欧の契約製造業者は、西側ブランドが単一国リスクをヘッジするための組み立てプログラムを誘致しており、EU炭素国境規則がクラスター内の重要なサブコンポーネントの現地調達をさらに促進する可能性があります。

競合環境

自動車用インストルメントクラスター市場は中程度の集中度を示しています。5社のTier-1インテグレーターが世界の自動車メーカーとの長期供給契約を支配していますが、機動力のある新規参入者がニッチな電気ブランドの空白を活用しています。Continental、Denso、Bosch、Visteon、およびNippon Seikiは、自動車メーカーの無線サーバーと同期する独自のグラフィックスミドルウェアと社内ツールチェーンを活用して、プラットフォームの設計受注を集約しています。フォードの画面ブラックアウト事例などの最近のリコールは、アナログの冗長性がなくなる中で信頼性とフィールド障害分析が主要な差別化要因であり続ける理由を強調しています。

中国のディスプレイ大手は、大量生産の民生用電子機器製造工場を活用して自動車グレードのパネルを競争力のあるコストで提供し、積極的に規模を拡大しています。彼らの参入は調達マップを再形成し、既存のTier-1に対して知覚層ビジュアルとクラウド分析を追加するソフトウェア企業との提携を深めるよう促しています。R155に基づくサイバーセキュリティ認証は参入障壁を高め、事前監査済みのセキュアブートフレームワークを提供するベンダーが自動車メーカーの検証サイクルを短縮します。運転支援可視化パイプラインの共同開発などの協力協定は、ハードウェアマージンからソフトウェアサブスクリプション価値へのシフトを示しています。

アフターマーケットスペシャリストはブランド愛好家コミュニティを育成し、純正の外観に合わせた特定モデルライン向けのクラスターをリリースしています。しかし、OEMが新しいアーキテクチャにVINベースの暗号化を組み込むにつれ、リトロフィットの設置には公式プロビジョニングトークンが必要となり、グレー輸入品が制限されています。Tier-1とチップメーカーのパートナーシップは、カメラフィード用のISPブロックをクラスターSoCに直接統合することを目指し、部品表を統合しながらミラー代替映像を可能にしています。予測期間を通じて、成功はコンプライアンス規律と迅速なHMIイノベーションのバランスにかかっており、両方を習得した企業が自動車用インストルメントクラスター市場でのフットプリントを拡大する態勢にあります。

自動車用インストルメントクラスター産業のリーダー企業

Continental AG

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Nippon Seiki Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:LeapmotorはBlackBerry QNXを次期プレミアム電気SUVのコアオペレーティングシステムとして選定し、単一のコントローラーがクラスターグラフィックスと運転支援ロジックの両方を管理できるようにしました。

- 2026年1月:Mack TrucksはTerraProモデルに刷新されたデジタルクラスターを発売し、テレマティクスアラートと燃費データをドライバーに直接ストリーミングするCo-Pilotインターフェースを追加しました。

世界の自動車用インストルメントクラスター市場レポートの調査範囲

自動車用インストルメントクラスター市場は、クラスタータイプ、車両タイプ、推進タイプ、ディスプレイ技術、販売チャネル、および地域にわたって分析されています。

クラスタータイプ別では、市場はアナログ、デジタル、およびハイブリッドクラスターにセグメント化されています。車両タイプ別では、市場は二輪車、三輪車、乗用車、小型商用車、中型および大型商用車、ならびにバスおよびコーチにセグメント化されています。推進タイプ別では、市場は内燃機関(ICE)、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)、および燃料電池電気自動車(FCEV)にセグメント化されています。ディスプレイ技術別では、市場はアナログゲージ、LCD、OLED、TFT、およびHUD(ヘッドアップディスプレイ)にセグメント化されています。販売チャネル別では、市場はOEMおよびアフターマーケットにセグメント化されています。地域別では、市場は北米(米国、カナダ、およびその他の北米)、南米(ブラジル、アルゼンチン、およびその他の南米)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア、およびその他の欧州)、アジア太平洋(インド、中国、日本、韓国、およびその他のアジア太平洋)、ならびに中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ、およびその他の中東およびアフリカ)にセグメント化されています。

市場予測は金額(米ドル)ベースで提供されます。

| アナログクラスター |

| デジタルクラスター |

| ハイブリッドクラスター |

| 二輪車 |

| 三輪車 |

| 乗用車 |

| 小型商用車(LCV) |

| 中型および大型商用車(MHCV) |

| バスおよびコーチ |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| アナログゲージ |

| LCD |

| OLED |

| TFT |

| HUD(ヘッドアップディスプレイ) |

| 純正装備メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| クラスタータイプ別 | アナログクラスター | |

| デジタルクラスター | ||

| ハイブリッドクラスター | ||

| 車両タイプ別 | 二輪車 | |

| 三輪車 | ||

| 乗用車 | ||

| 小型商用車(LCV) | ||

| 中型および大型商用車(MHCV) | ||

| バスおよびコーチ | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| バッテリー電気自動車(BEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| ディスプレイ技術別 | アナログゲージ | |

| LCD | ||

| OLED | ||

| TFT | ||

| HUD(ヘッドアップディスプレイ) | ||

| 販売チャネル別 | 純正装備メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年の自動車用インストルメントクラスター市場の規模はどのくらいで、どのくらいの速さで成長しますか?

自動車用インストルメントクラスターの市場規模は、2025年の102億3,000万米ドル、2026年の110億4,000万米ドルから、2031年までに161億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて7.89%のCAGRを記録します。

最もクラスターを購入する車両カテゴリーはどれですか?

乗用車は2025年の世界収益の56.21%を占め、最大の購入者グループとなっています。

現在クラスターディスプレイを支配している技術は何ですか?

薄膜トランジスターパネルは、成熟したサプライチェーンと安定した価格設定により、61.22%の市場シェアでリードしています。

デジタルクラスターが電気自動車にとって重要な理由は何ですか?

デジタルレイアウトはバッテリー状態、回生制動強度、およびリアルタイムの航続距離予測を表示し、これらはすべてドライバーの航続距離不安を管理し、EV安全規則に準拠するために不可欠です。

最終更新日: