グラシン紙包装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

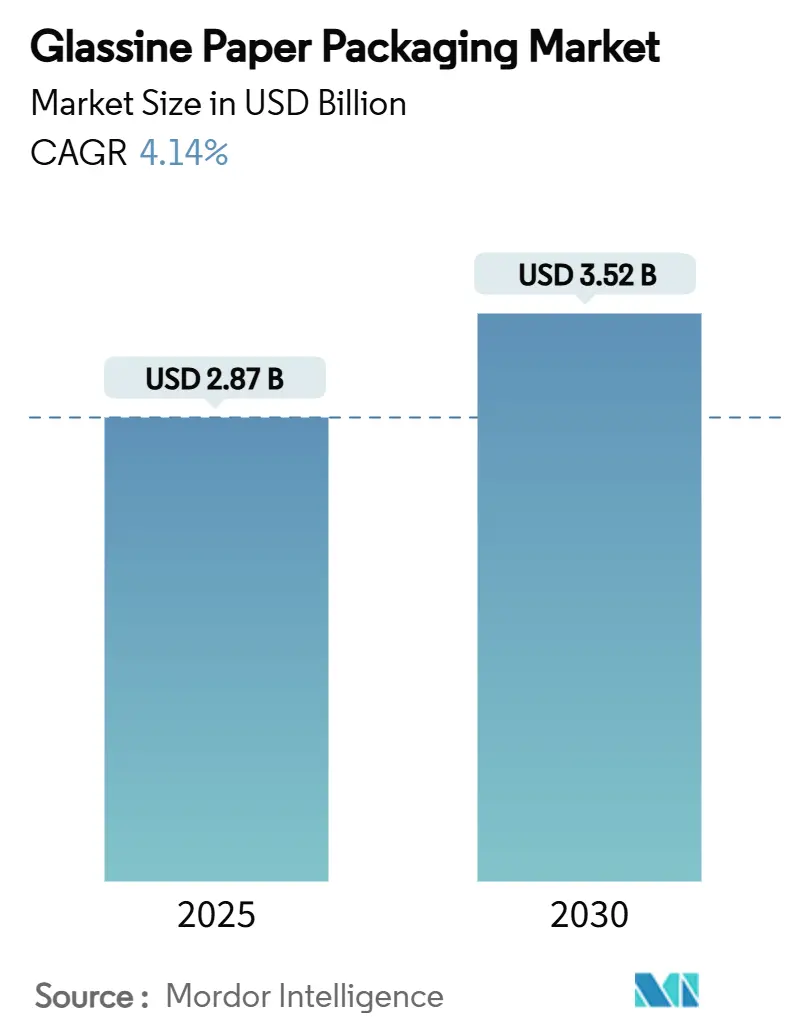

| 市場規模 (2025) | 2.87 十億米ドル |

| 市場規模 (2030) | 3.52 十億米ドル |

| 成長率 (2025 - 2030) | 4.14% CAGR |

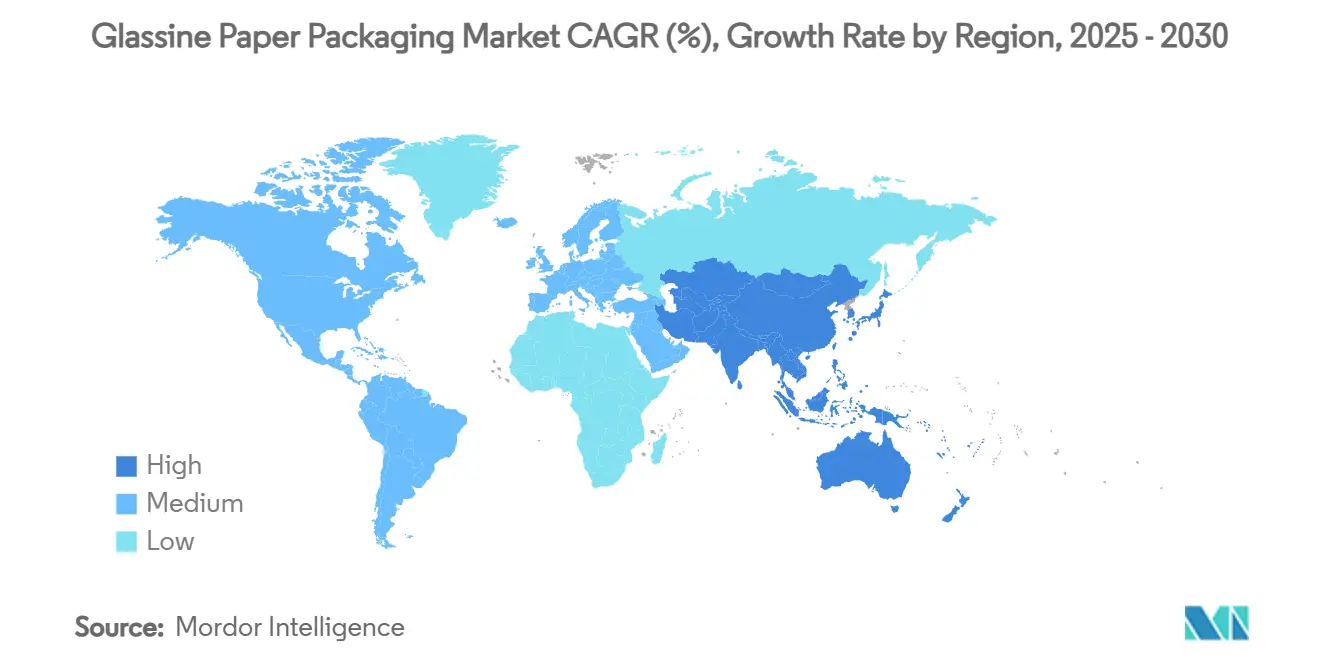

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

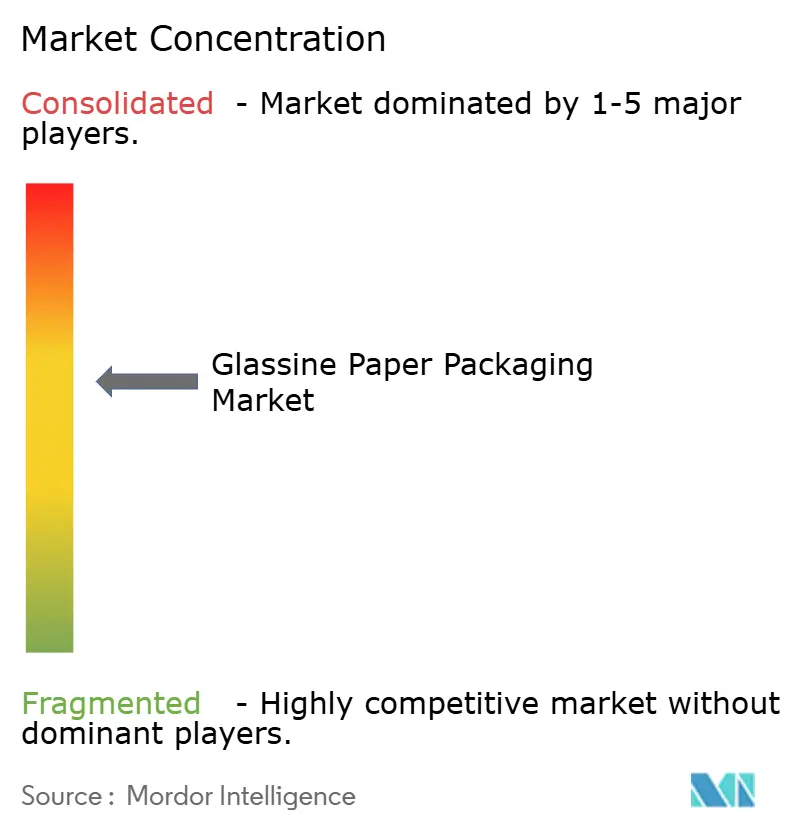

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグラシン紙包装市場分析

グラシン紙包装市場規模は2025年に27億米ドルに達し、2030年までに35億2,000万米ドルへと拡大する見込みで、予測期間中のCAGRは4.14%となっています。この軌跡を形成する複数の追い風が収束しています。欧州連合における法的拘束力を持つリサイクル可能性目標、米国における食品接触用途でのペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)の段階的廃止、そしてブランドオーナーによる公的なサステナビリティ誓約がその主な要因です。規制当局の監視強化により、グラシン紙は追加的な化学処理なしに路肩回収のリサイクル可能性基準を満たすことから、ニッチな基材からメインストリームの選択肢へと昇格しています。Eコマース取引量の増加も、ラストマイル配送中の製品完全性を維持する改ざん防止・耐油性ラップへの需要を高めています。主要生産者によるスーパーカレンダー仕上げ設備への投資は、近期の木材パルプ供給制約にもかかわらず、プレミアム用途への信頼を示しています。

主要レポートのポイント

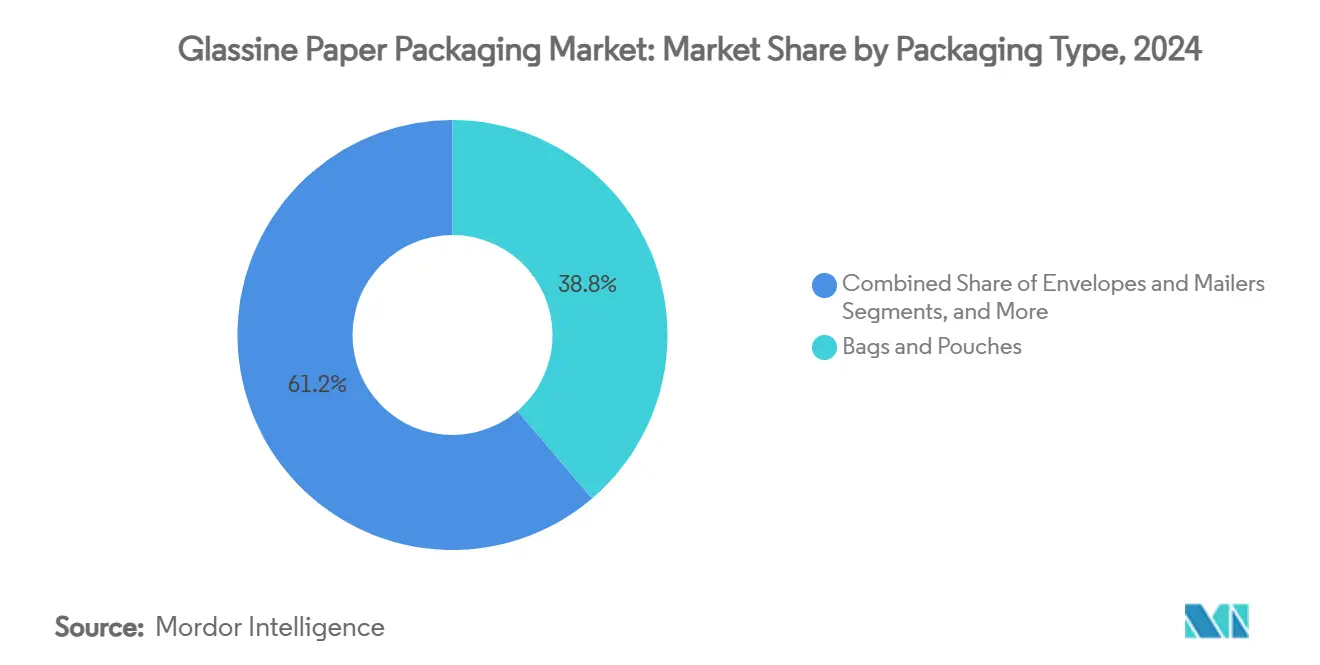

- 包装タイプ別では、袋・ポーチが2024年のグラシン紙包装市場規模において38.76%のシェアを獲得しました。

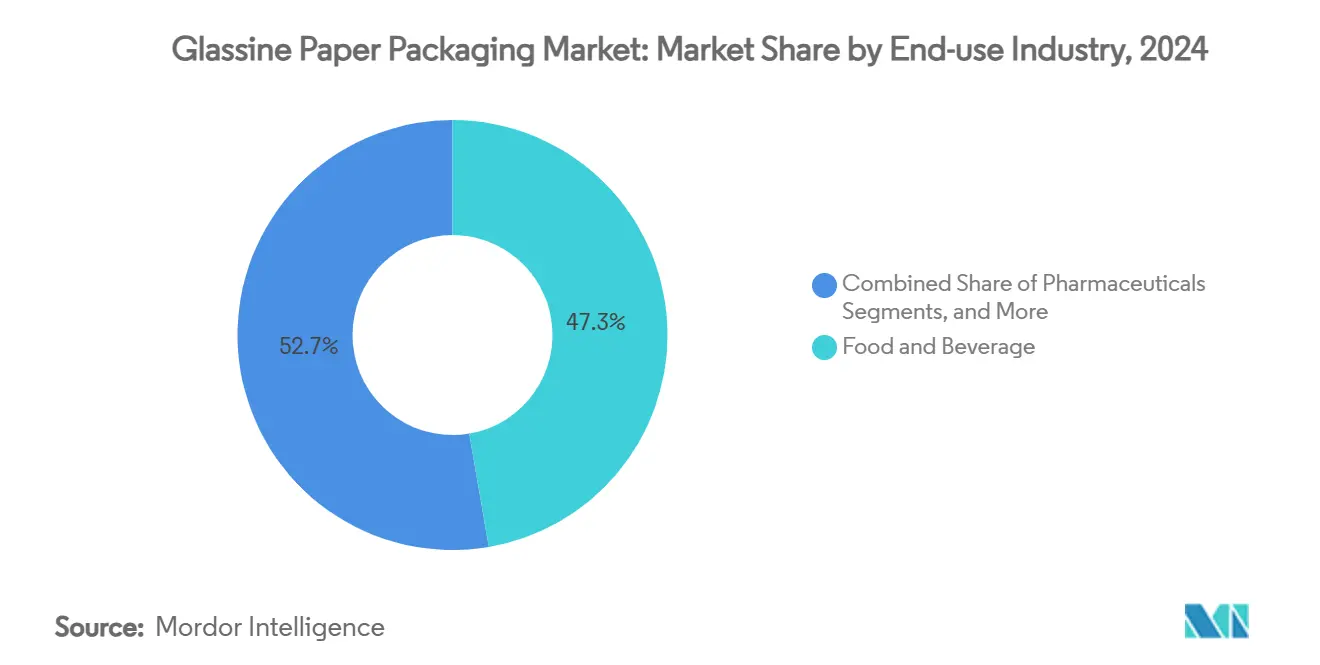

- 最終用途産業別では、医薬品セグメントのグラシン紙包装市場規模は2025年から2030年にかけてCAGR 6.04%で成長する見込みです。

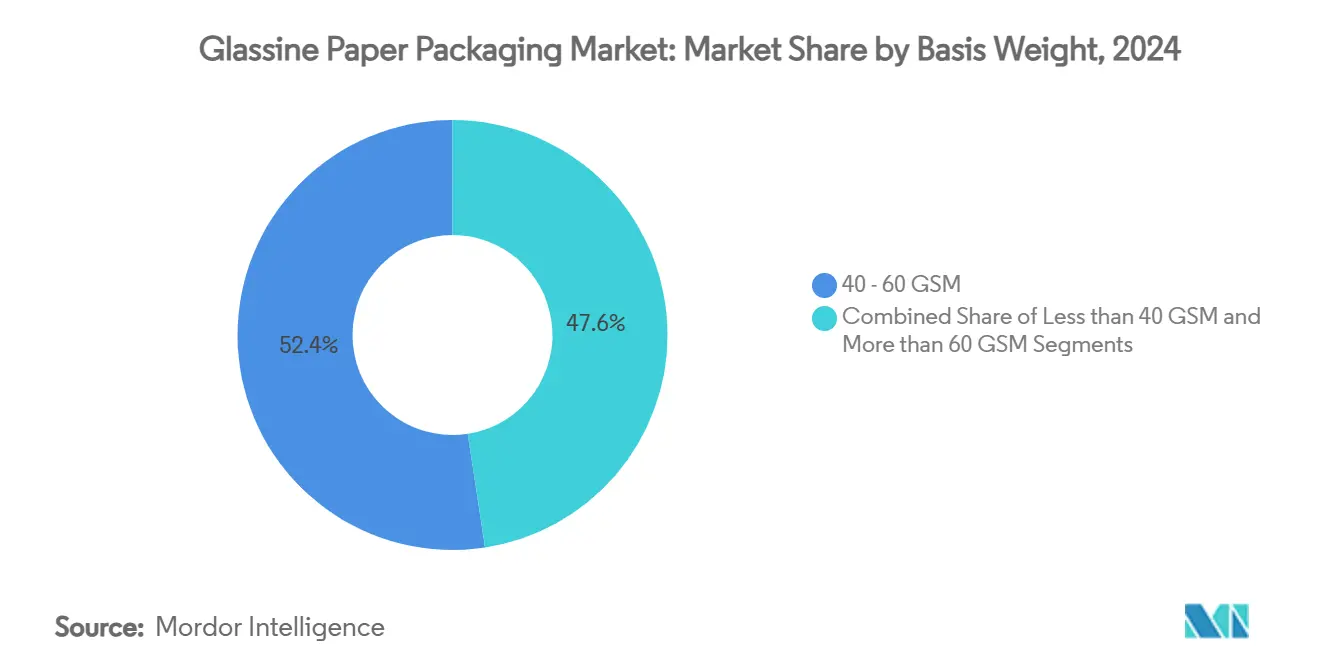

- 坪量別では、40〜60GSMセグメントが2024年のグラシン紙包装市場規模において52.42%のシェアを獲得しました。

- 地域別では、アジア太平洋地域のグラシン紙包装市場規模は2025年から2030年にかけてCAGR 7.16%で成長する見込みです。

グローバルグラシン紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| リサイクル可能・ コンポスタブル包装への需要増加 | +1.2% | EUと北米が 先導するグローバル | 中期 (2〜4年) |

| 厳格な グローバルおよび地域的なプラスチック削減規制 | +0.9% | EU、北米、 一部のアジア太平洋市場 | 短期( 2年以内) |

| 急成長する Eコマースおよびフードデリバリーエコシステム | +0.7% | 都市部に 集中するグローバル | 中期 (2〜4年) |

| 医薬品 単位用量フォーマットの拡大 | +0.5% | 北米、EU、 日本 | 長期( 4年以上) |

| シリコーンフリー 剥離ライナーへの移行 | +0.3% | 技術主導型 グローバル市場 | 長期( 4年以上) |

| 高級化粧品向け プレミアム半透明パック | +0.2% | EU、北米、 一部のアジア太平洋高級市場 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

リサイクル可能・コンポスタブル包装への需要増加

立法者はリサイクル目標を法的拘束力のある法律に組み込む動きを強めており、リサイクル可能性をマーケティング上の属性から市場参入の条件へと転換しています。包装および包装廃棄物規則2025/40は、EUで流通するすべての消費者向けパッケージを2030年までに完全にリサイクル可能にすることを義務付けています。高度に精製されたセルロース繊維から製造されるグラシン紙は、多層分離なしに路肩回収基準を満たしています。学術研究によれば、ホウ酸架橋ポリビニルアルコールコーティングが酸素・水分バリアを向上させながら最大82%の海洋生分解性を維持することが確認されており、使用後の性能と高機能性が両立可能であることが示されています。ブランドオーナーはコンポスタビリティを将来の埋立費用に対する保険と見なし、紙基材への仕様変更を促進しています。

厳格なグローバルおよび地域的なプラスチック削減規制

各国政府は貿易規制や直接的な物質禁止を通じて使い捨てプラスチックの抑制に乗り出しています。米国食品医薬品局(FDA)は2025年3月に35件のPFAS食品接触届出を取り消し、広く使用されていた耐油性処理を一夜にして廃止しました。並行して、中国の宅配便小包に関するGB 43352-2023規格は紙製メーラーの重金属を制限しています。これらの収束する規制は、すでに重金属基準に適合しているPFASフリーのグラシン紙への素材代替を加速させ、新規サプライヤーの認定タイムラインを短縮しています。

急成長するEコマースおよびフードデリバリーエコシステム

消費者直販チャネルは、長距離輸送と複数の接触点に耐えられる包装を必要としています。耐油性ラップはテイクアウト食品の見た目を保ち、リピート注文行動に直接影響します。医薬品Eファーマシーは、低水蒸気透過率を持つ改ざん防止ポーチへの需要を加えています。グラシン紙包装市場は、小売業者が自動梱包ラインに対応しながら容積輸送コストを最小化するほど薄いフォーマットを求めるにつれて成長しています。そのため生産者は、フルフィルメントセンターのサイクルタイム基準を満たすために高速精密スリッターおよびヒートシールコーティングラインへの投資を行っています。

医薬品単位用量フォーマットの拡大

単位用量ブリスターは服薬アドヒアランスを支援し、汚染リスクを低減します。FDAの必須医薬品デリバリーアウトプット草案ガイダンスは、包装の完全性を医薬品有効性の前提条件として強調しています。[1]ヒューマンフーズプログラム、「FDAはPFASに関連する35件の食品接触届出の承認がもはや有効でないと判断」、米国食品医薬品局、fda.gov グラシン紙のヒートシール可能な表面と滅菌化学物質への耐性は、錠剤および経皮システムの信頼性の高い裏打ち材料としての地位を確立しています。クリーンルーム設備の検証とDMF申請を持つメーカーは、プレミアムマージンを守る参入障壁を享受しています。

制約の影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 従来のポリマーフィルムと 比較した高コスト | -0.8% | 価格敏感な グローバル用途 | 短期( 2年以内) |

| 固有の水分バリアの 限界 | -0.6% | 高湿度気候 地域のグローバル | 中期 (2〜4年) |

| 2026〜27年の 広葉樹パルプ供給逼迫 | -0.4% | 北米、 北欧 | 中期 (2〜4年) |

| 仕上げラインの 炭素価格リスク | -0.3% | EU、 炭素税管轄区域 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

従来のポリマーフィルムと比較した高コスト

グラシン紙のスーパーカレンダー加工にはエネルギー集約的な乾燥・研磨工程が必要であり、延伸ポリプロピレンと比較して単位コストが上昇します。生産者の開示によれば、欧州での炭素価格は2026年以降に製造間接費を押し上げる見込みです。プレミアム用途は価格差を吸収できる一方、コモディティスナックラップはプラスチックへのリサイクル料金による相殺がなければポリマー代替のリスクにさらされたままです。

追加コーティングを必要とする固有の水分バリアの限界

未コーティングのグラシン紙は水分を吸収し、高湿度気候では繊細な構造を歪める可能性があります。バリアラッカーは工程ステップとサプライヤー依存を追加し、ライフサイクルアセスメント上の優位性をわずかに希薄化します。界面工学の研究では紙ベースシステムの水蒸気透過抵抗が50.7%改善されることが示されていますが、商業規模への展開はまだ初期段階にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:ラップ・ロールがイノベーションの勢いを牽引

ラップ・ロールセグメントは2025年から2030年にかけてグラシン紙包装市場全体にCAGR 5.83%を寄与し、袋・ポーチは2024年に38.76%の収益リーダーシップを維持しました。ラップカテゴリーでは、薄いキャリパーと連続フィード形状が材料歩留まりを最適化し、Eコマース自動化ニーズに対応しています。生産者はますます、不規則な物体に密着する事前折り目付きフォーマットを提供し、小包仕分け中の損傷率を低下させています。

研究開発投資は、フロー包装ラインのエネルギー消費を削減するために低温で活性化するヒートシールラッカーに集中しています。剥離ライナーバリアントは、下流の紙回収を複雑にすることなくリサイクル目標を達成するためにシリコーンフリー化学品を追求しています。このセグメントはインラインデジタル印刷の恩恵を受け、季節的プロモーション向けの小ロットグラフィックスを可能にしています。これらの要因が総合的に、グラシン紙包装市場内でラップ・ロールを新規用途開発のエンジンとして位置付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終用途産業別:医薬品が成長を加速

食品・飲料は2024年収益の47.31%を維持しましたが、医薬品は2030年までCAGR 6.04%でグラシン紙包装市場規模を拡大させています。単位用量フォーマットは単一患者投与に対する病院需要に応え、ヒートシール可能な封筒は一般用医薬品ブリスターパック裏打ちニーズを満たしています。21 CFR 176に基づくFDA規制は、乾燥食品用グラシン紙において硝酸ナトリウム尿素を重量比最大15%の可塑剤として許可しており、ライフサイエンス分野への採用を容易にする規制上の親しみやすさを示しています。

欧州の手作り菓子職人も、製品の質感を際立たせる耐油性ラップとしてグラシン紙への移行を進めています。化粧品ブランドは製品のシルエットを見せる半透明スリーブを採用することで開封体験を高め、感覚的な魅力とリサイクル可能性を融合させています。このプレミアム機能とコンプライアンスの二重性が、多様な産業への浸透を加速させています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

坪量別:軽量紙がイノベーションを獲得

40GSM未満のクラスが最も速い進展を示し、CAGR 5.42%を記録していますが、40〜60GSMの紙は2024年のグラシン紙包装市場シェアの52.42%を依然として保持しています。水分制御ブランクフォーミングによるプロセス最適化により、薄いシートが工具表面温度約100℃での3次元冷間成形中に形状を維持できるようになっています。

コンバーターは坪量削減を排出量削減への最も直接的な経路と見なしており、1グラム削減するごとに輸送燃料消費が低下します。高度な顔料が不透明度を向上させ、軽量グレードが重いキャリパーなしに内容物を隠すことを可能にしています。引き裂き強度がコストを上回る場合には、プレミアムの60GSM超製品が依然として不可欠です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

北米は2024年収益の31.48%を生み出し、米国の成熟した医薬品およびファストフードセクターが支えています。ブランドオーナーによるPFAS段階的廃止へのコミットメントが仕様変更を加速させる一方、アマゾンの更新されたベンダーガイドラインはリサイクル可能な基材を優遇しています。カナダの炭素税は小売業者を紙製メーラーへと誘導し、超軽量剥離ライナーへの需要を拡大しています。メキシコのニアショアリングブームは、国境を越えたスナック輸出における耐油性ラップへの需要を高めています。

アジア太平洋地域は中国の宅配便取扱量とインドの急速なフードサービス拡大に牽引され、CAGR 7.16%で成長をリードしています。中国のGB 43352-2023宅配便規格は、確立された製紙所の検査機関が検証できる重金属基準を設定しており、多国籍生産者に既存優位性をもたらしています。インドの食品安全基準局(FSSAI)の規則集は食品パッケージに食品グレードの紙の使用を義務付けており、路上食品アグリゲーターの間での採用を促進しています。[2]Siegwerk規制担当部門、「アジアにおける規制」、Siegwerk、ink-safety-portal.siegwerk.com 日本の高齢化社会は単位用量医薬品への需要を促進し、特殊グラシン裏打ち材の恩恵をもたらしています。

欧州は包装および包装廃棄物規則2025/40の傘下で着実に成長しています。ドイツは製紙所が検証したリサイクル可能性の主張が消費者の信頼を享受する路肩回収システムを先導しています。フランスのプラスチック製果物・野菜ラップ禁止は、青果包装業者を通気性を維持する薄いグラシン窓へと誘導しています。イタリアの高級品クラスターは香水サンプラー向けに染色半透明スリーブを好み、地域のプレミアムポジショニングを強化しています。

競合環境

市場は中程度に分散した状態を維持しており、上位5社がグローバル収益の約45%を支配し、ニッチなイノベーターに余地を与えています。Mondi、UPM-Kymmene、Sappiはパルプの垂直統合を通じてリーダーシップを維持し、木材繊維価格の急騰時に粗利益率を守っています。Mondiは有機成長のために12億ユーロ(12億9,000万米ドル)を充当しており、資金の80%が2024年末までにフレキシブル包装資産に投入されています。[3]投資家向け広報チーム、「Mondiグループ2024年中間半期決算発表」、Mondiグループ、mondigroup.com

Stora Ensoのオウルにおける新設75万トンの消費者向けボードラインは再生可能包装のフットプリントを拡大し、グラシン前駆体の共同生産の柔軟性を提供しています。Amcorはその AmFiber パフォーマンスペーパーに対して欧州特許を取得し、リサイクル可能性を維持しながら標準的な耐油紙を上回るバリア層を組み込んでいます。一方、特殊コーターはシリコーンフリー剥離ライナーをターゲットとし、電子機器OEMと提携して低剥離スリップシートを共同設計しています。

プレーヤーが規模とコーティング技術を求めるにつれ、合併・買収活動が激化しています。インターナショナルペーパーによるDS Smithの条件付き買収は、欧州特殊紙への戦略的関心を示しています。小規模コンバーターはFSC認証サプライチェーンとカーボンニュートラル製紙所プログラムを通じて差別化を図り、高級ブランドの調達チームを引き付けています。全体的な競争は技術革新、サステナビリティの信頼性、地域的な生産能力の近接性を中心に展開しています。

グラシン紙包装産業リーダー

Ahlstrom-Munksjö Oyj

Delfortgroup AG

Mondi plc

UPM-Kymmene Corporation

Sappi Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:中国は重金属および指定物質を対象とした初の強制的な宅配便包装規格であるGB 43352-2023を施行しました。

- 2024年5月:韓国科学技術院(KAIST)と延世大学は、バリア性能を向上させながら最大82%の海洋生分解性を達成するホウ酸架橋ポリビニルアルコールコーティングを発表しました。

- 2024年3月:FDAは35件のPFAS食品接触届出がもはや有効でないと裁定し、代替バリアへの移行を加速させました。

- 2024年2月:Mondiは2023年の収益73億3,000万ユーロ(79億3,200万米ドル)を報告し、12億ユーロ(12億9,000万米ドル)の有機成長投資プログラムを確認しました。

グローバルグラシン紙包装市場レポートスコープ

| 袋・ポーチ |

| 封筒・メーラー |

| ラップ・ロール |

| その他の包装タイプ(ラベル、剥離ライナー) |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 産業・製造 |

| Eコマース・物流 |

| その他の最終用途産業(日用消費財、ギフトラッピング) |

| 40GSM未満 |

| 40〜60GSM |

| 60GSM超 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 包装タイプ別 | 袋・ポーチ | ||

| 封筒・メーラー | |||

| ラップ・ロール | |||

| その他の包装タイプ(ラベル、剥離ライナー) | |||

| 最終用途産業別 | 食品・飲料 | ||

| 医薬品 | |||

| 化粧品・パーソナルケア | |||

| 産業・製造 | |||

| Eコマース・物流 | |||

| その他の最終用途産業(日用消費財、ギフトラッピング) | |||

| 坪量別 | 40GSM未満 | ||

| 40〜60GSM | |||

| 60GSM超 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのグラシン紙包装市場の予測値は?

市場はCAGR 4.14%を背景に2030年までに35億2,000万米ドルに達する見込みです。

グラシン紙包装において最も急速に拡大している地域はどこですか?

アジア太平洋地域はEコマースの拡大と新たな規制基準に牽引され、CAGR 7.16%で成長をリードしています。

医薬品がグラシン紙を採用する理由は何ですか?

単位用量フォーマットは、厳格なFDA規制に準拠した耐湿性・ヒートシール可能な裏打ち材を必要としており、グラシン紙はこれらの基準を満たしています。

PFASに関する規制禁止は基材選択にどのような影響を与えますか?

FDAによるPFAS段階的廃止は従来の耐油性コーティングを廃止し、本質的にPFASフリーのグラシン紙への需要をシフトさせています。

剥離ライナーのリサイクルを助ける技術的進歩は何ですか?

ウェスタンミシガン大学で開発された溶解性中間層により、シリコーンフリーのグラシン剥離ライナーが標準的な紙ストリームに再投入できるようになっています。

最終更新日: