ジンジャーオイル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

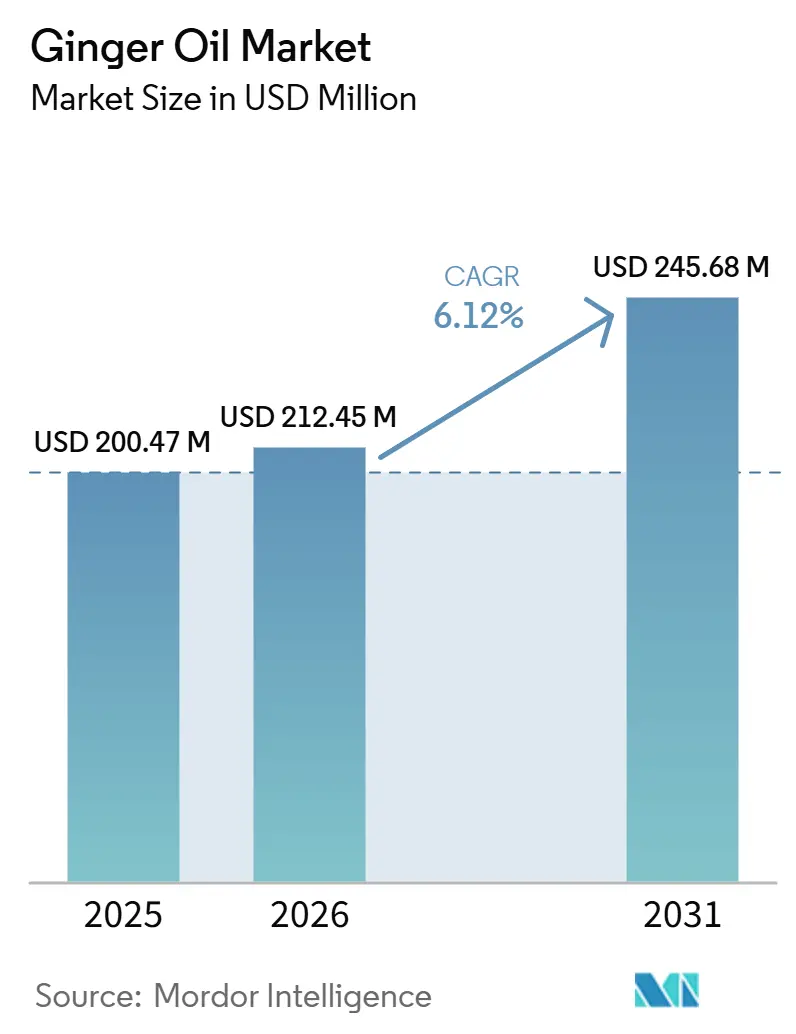

| 市場規模 (2026) | 212.45 百万米ドル |

| 市場規模 (2031) | 245.68 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

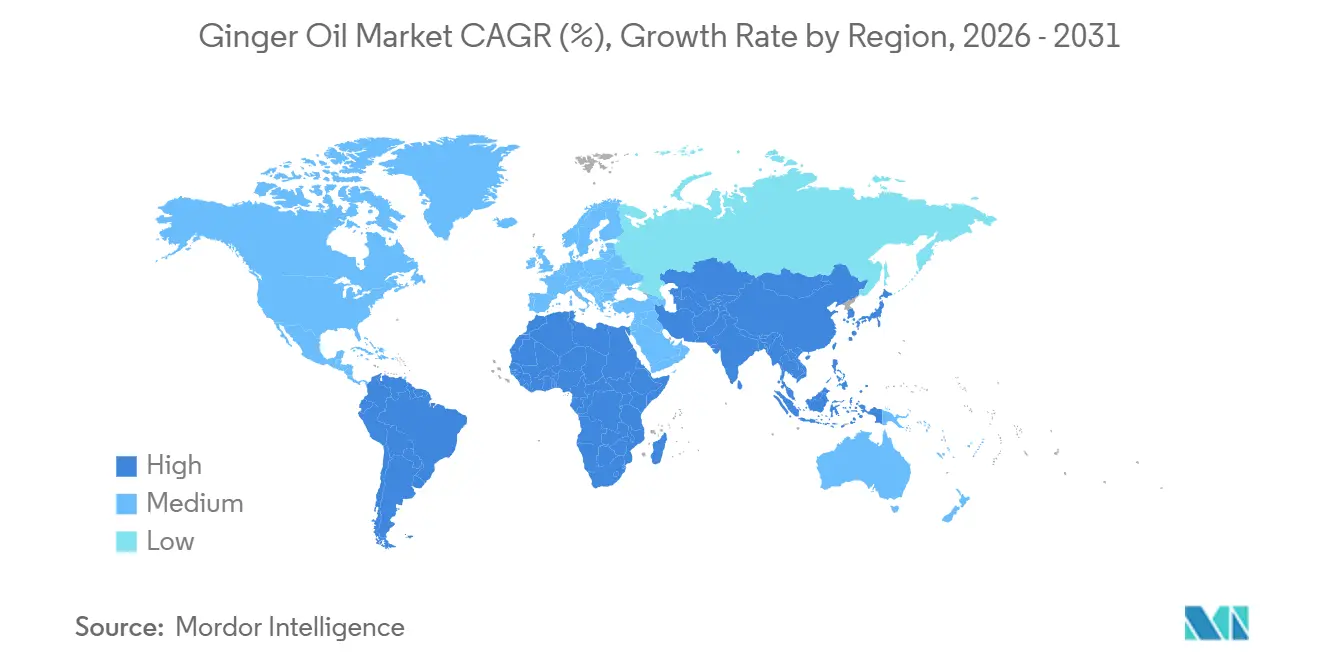

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるジンジャーオイル市場分析

ジンジャーオイル市場規模は、2025年の2億47万米ドルから2026年には2億1,245万米ドルへと拡大し、2026年~2031年にかけてCAGR 6.12%で成長して2031年には2億4,568万米ドルに達する見込みです。食品・飲料における天然香味料への旺盛な需要、アロマセラピーを基盤としたウェルネスルーティンへの急速なシフト、および植物由来成分を優遇する規制上の圧力が、この安定した拡大を支えています。コンベンショナルグレードは依然として2025年の数量の73.25%を占めて市場を主導していますが、認証オーガニック品はCAGR 6.59%でより速いペースで伸長しており、トレーサブルなプレミアム供給が将来の価格決定力を握るという早期シグナルとなっています。原材料のダイナミクスは引き続き重要です。2025年のインドの生産量12%減少は、中国の輸出量67.1%急増と同時期に発生し、高品質品とコモディティ品の品質格差を拡大させ、食品・医薬品・化粧品加工業者の調達戦略を再編しています。

主要レポートのポイント

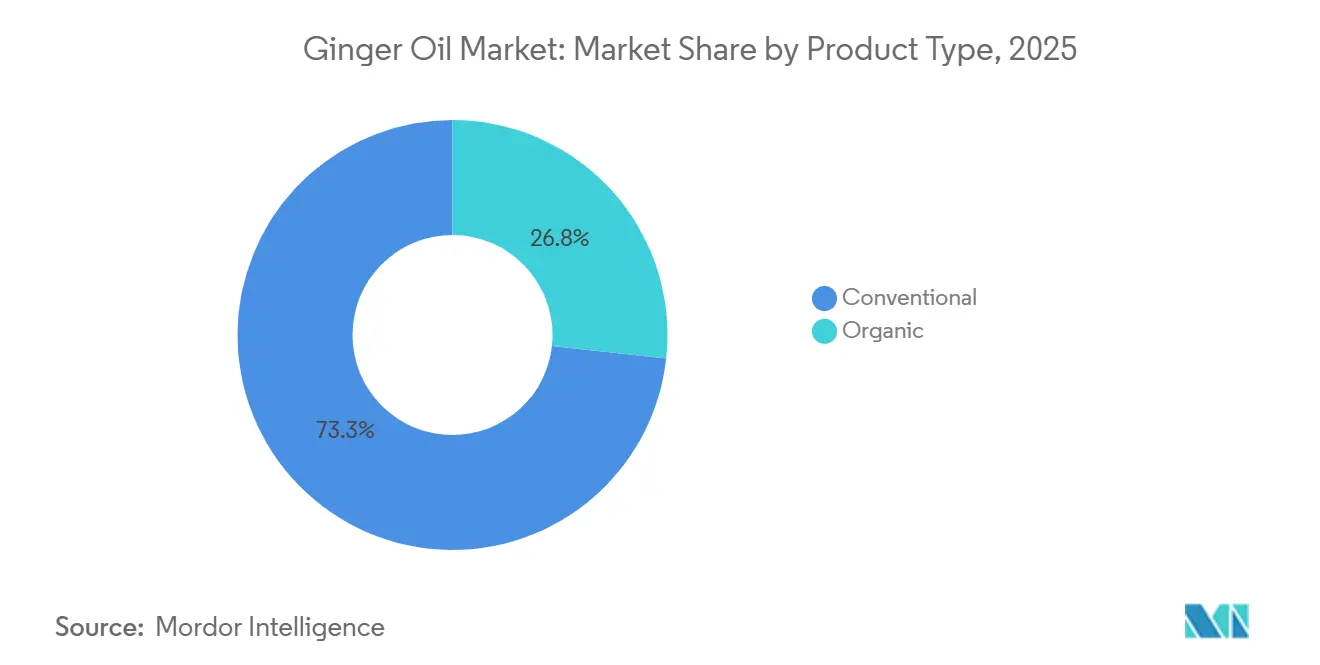

- 製品タイプ別では、コンベンショナルオイルが2025年のジンジャーオイル市場シェアの73.25%を維持し、オーガニックオイルは2031年にかけてCAGR 6.59%で最も速い成長が見込まれます。

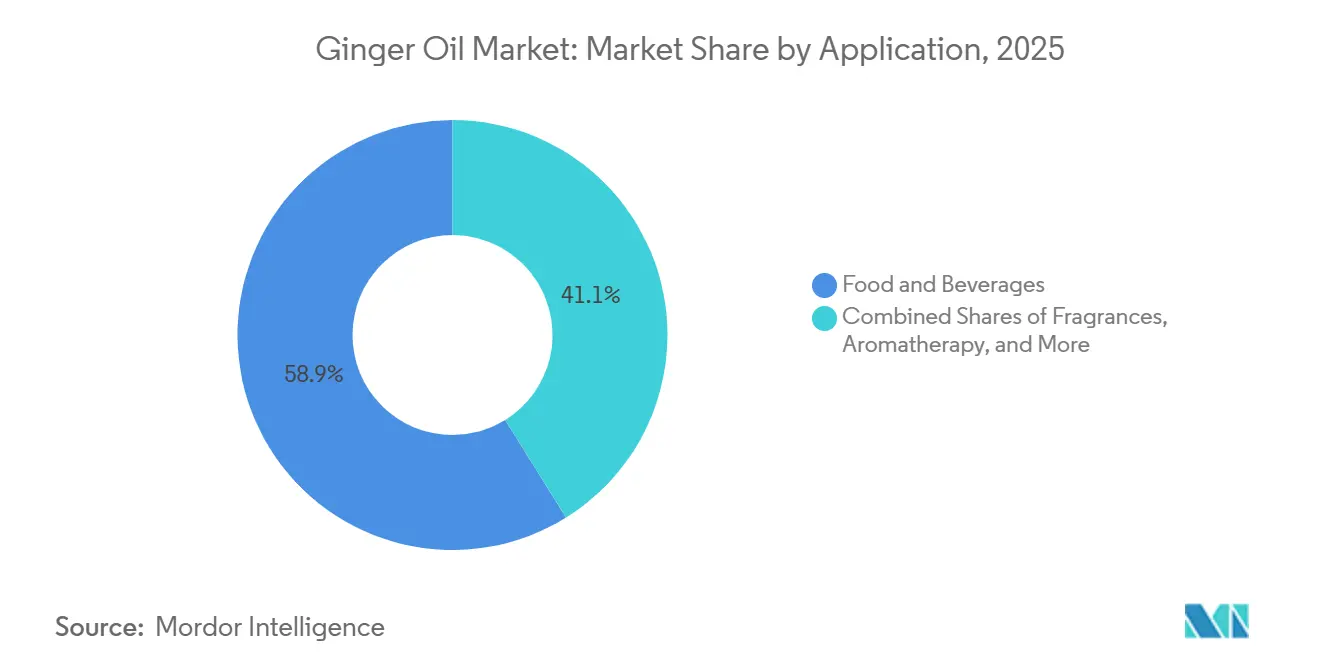

- 用途別では、食品・飲料が2025年の収益シェアの58.85%をリードし、アロマセラピーは2031年にかけてCAGR 7.25%で拡大すると予測されます。

- 地域別では、アジア太平洋が2025年の金額の45.65%を占め、中東・アフリカ地域が2031年にかけて最も速いCAGR 7.81%を記録すると予想されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジンジャーオイル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料における天然香味料への需要増加 | +1.2% | 北米・欧州に集中したグローバル | 中期(2~4年) |

| アロマセラピーおよびウェルネス製品の人気上昇 | +1.0% | 北米、欧州、中東・アフリカ | 短期(2年以内) |

| 合成添加物からの規制上のシフト | +0.8% | 欧州、北米 | 長期(4年以上) |

| 収率と品質を向上させる先進抽出技術 | +0.7% | アジア太平洋(インド、中国)、欧州 | 中期(2~4年) |

| ジンジャーオイルを配合した機能性飲料の拡大 | +0.6% | 北米、アジア太平洋 | 短期(2年以内) |

| ブロックチェーンを活用した農場からオイルまでのトレーサビリティシステム | +0.3% | グローバル、欧州・北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料における天然香味料への需要増加

クリーンラベル再処方の義務化が食品・飲料メーカーに天然香味料の採用を促しており、ジンジャーオイルはFDA 21 C.F.R. 101.22に基づくGRAS(一般的に安全と認められる)成分として浮上しています。これは規制要件と透明性に対する消費者の期待の両方に合致しています[1]出典:米国食品医薬品局、「21 C.F.R. §101.22」、fda.gov。FDAは、水蒸気蒸留、有機エタノール抽出、または超臨界CO2によって製造されたジンジャーオイルを、禁止された合成溶媒が使用されていない限り「天然香料」として分類することを認めています。これにより、処方者はアレルゲン表示や追加の表示要件を発生させることなく、人工ジンジャーフレーバーを代替することができます。Stoli Groupの2026年3月のStoli Ginger Beerの再ローンチはこのトレンドを示しています。再処方されたレシピには天然ジンジャー、チリ、レモンジュースが使用されており、25~40歳のミレニアル世代とZ世代の消費者をターゲットとしています。同ブランドは南欧と中国への流通拡大を計画しており、オンプレミスおよび都市型小売チャネルに注力しながら、数量の3倍増を目指しています。フレーバーハウスは、ジンジャーオールに由来するジンジャーの「燃えるような温かさとさわやかな明るさ」が、機能性回復飲料や電解質飲料においてアダプトゲン(アシュワガンダ、ロディオラ)、ノートロピクス、エキゾチックシトラスフルーツ(ユズ、カラマンシー)と相性が良いと報告しています。この相性の良さがイノベーションとリピート購入を促進しています。その結果、飲料・スナックメーカーが植物由来の本物らしさと複雑な感覚プロファイルで製品を差別化しようとする中、ジンジャーオイルへの需要は成長を続けています。

アロマセラピーおよびウェルネス製品の人気上昇

アロマセラピーの採用拡大により、ジンジャーオイルの消費はスパやクリニックでの従来の用途を超え、家庭用ディフューザー、ウェルネスショット、パーソナルケア製品へと広がっています。ブランドはジンジャーオイルの実証済みの抗炎症・抗酸化特性を活用しています。査読済み研究により、ジンジャーの主要化合物である6-ジンジャロールがNrf2を活性化し、p38 MAPK–NF-κBシグナル伝達経路を調節することで内皮障害を軽減することが示されています。この科学的根拠は、局所および吸入用途の両方に対するブランドの有効性主張を支持しています。2025年3月、Symriseはバイオテクノロジー由来のビサボロールと有機ジンジャールートエキスを推奨濃度0.1%で組み合わせた特許取得済み処方「SymRelief green」を発売しました。ISO 16128に基づく100%天然由来成分の臨床検証と認証を備えたこの製品は、敏感肌および抗炎症エイジング市場をターゲットとしています。これにより、ジンジャーは天然・持続可能・ビーガン対応ソリューションに注力するブランドにとって、費用対効果の高い多機能成分として位置づけられています。ウェルネストレンド、臨床的検証、処方の多様性の組み合わせが、食品香味料としての従来の役割と比較してプレミアム価格を実現できる高マージンのパーソナルケアおよびアロマセラピー市場におけるジンジャーオイルの成長を牽引しています。

合成添加物からの規制上のシフト

欧州と北米の規制枠組みは合成添加物への規制を強化しており、ジンジャーのような天然精油への需要を押し上げています。2026年1月から、欧州委員会は高価値オイルに対してバッチレベルのGC-MSレポートを義務付け、合成または自然同一化学物質の明示的な表示、および根拠のない健康強調表示に対するより厳格な監視を要求します。サプライヤーはGC-MSおよび分析証明書の記録を維持し、サプライチェーンにおける書面による純度保証を確保し、マーケティング上の主張を改訂する必要があります。これらの変更は、社内ラボを持つ垂直統合型生産者に有利に働く一方、トレーサビリティを欠くブローカーには不利となります。化粧品においては、EU規則(EC)第1223/2009号が、リモネン、リナロール、ゲラニオール、オイゲノール(ジンジャーオイルに天然に含まれる)などの香料アレルゲンについて、リーブオン製品で0.001%、リンスオフ製品で0.01%を超える濃度の場合に表示を義務付けています[2]出典:Oils Live、「精油純度に関するEU規制(2026年更新)」、oils.live。重金属も規制されており、鉛(10 mg/kg未満)、ヒ素(2 mg/kg未満)、カドミウム(5 mg/kg未満)の制限値が設けられ、Allan Chemical Corporationが指摘するように製品情報ファイルにおける義務的な安全性評価も求められます。これらの規制は、消費者の植物由来成分への嗜好に合致し、「天然」の規制上の定義を満たす合成香料から天然オイルへのシフトを促進しています。コンプライアンスコストとサプライチェーンの課題が非認証サプライヤーに影響を与える可能性がある一方、規制市場におけるジンジャーオイルへの需要は着実に成長すると予想されます。

収率と品質を向上させる先進抽出技術

超臨界CO2抽出はジンジャーオイル市場における品質基準を引き上げ、マージンを再編しつつありますが、高い設備コストが採用を制限しています。ペルー産ジンジャーに関する2025年の研究では、50℃・250バール、流量8立方フィート/時間で360分間の超臨界CO2抽出により、乾燥重量ベースで25.99 mg/g、没食子酸当量171.65 mg/g、6-ジンジャロール含量254.71 mg/gのオレオレジンが得られ、ソックスレーヘキサン抽出を大幅に上回ることが示されました。また、抗酸化能(IC50 = 1.02 mg/mL)を保持し、0℃、20℃、40℃で180日間のポリフェノール安定性を維持しました。水蒸気蒸留、超音波補助水蒸気蒸留、酵素加水分解、超音波酵素相乗補助水蒸気蒸留(UEASD)を比較した別の2025年の研究では、UEASDが精油収率を増加させ、テルペン48.16%、ケトン13.16%、アルデヒド2.63%の組成を達成したことが判明しました。その抗酸化IC50値(ABTS: 1.84 mg/mL、DPPH: 1.20 mg/mL)はビタミンEを上回りました。これらのイノベーションにより、加工業者は医薬品・ニュートラシューティカルズ市場をターゲットとした高純度・無溶媒抽出物にプレミアム価格を設定できます。しかし、50万米ドルを超える商業規模の超臨界CO2システムと、パラメータ最適化(圧力、温度、流量、分画タイミング)に必要な専門知識が格差を生み出しています。大規模加工業者は品質プレミアムを獲得する一方、小規模蒸留業者は低マージンの水蒸気蒸留グレードに留まり続けています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料ジンジャー価格の変動と季節的な供給課題 | -1.2% | グローバル、インドと中国で深刻 | 短期(2年以内) |

| ISO/AFNOR純度基準による高い不合格率 | -0.8% | 欧州、北米 | 中期(2~4年) |

| 認証オーガニックジンジャーオイルの供給能力不足 | -0.6% | グローバル、アジア太平洋と南米で最も深刻 | 長期(4年以上) |

| 小規模農家加工業者間の品質の不均一性 | -0.5% | アジア太平洋、アフリカ、南米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原料ジンジャー価格の変動と季節的な供給課題

2025年~2026年において、原料ジンジャー価格は顕著な対比を示しました。インドの高品質洗浄ジンジャーの国内価格は、山東省・河南省における降雨による収穫遅延と旧ジンジャー在庫の前年比15%減少により、2025年10月に15%以上上昇してキログラム当たりINR 4.5~4.7(約0.054~0.056米ドル/kg)となりました。一方、中国の輸出単価は2025年9月に34ヶ月ぶりの低水準であるトン当たりCNY 7,548(約1,040米ドル/トン)に下落しました。この乖離は構造的な不均衡を反映しています。インドのジンジャー生産量は作付面積の縮小により2025年~2026年に約12%減少して約200万トンとなった一方、中国の作付面積は5年ぶりの高水準に達し、2025年の作付面積は10~20%増加して43万3,000ヘクタールを超え、低品質生鮮ジンジャーの中期的な供給過剰リスクが生じる可能性があります。ケーララ州とカルナータカ州での不規則なモンスーンが湛水と細菌性萎凋病の発生を引き起こし、ペルーの高地地域での季節外れの霜がオーガニックジンジャーの収量を30~35%減少させ、プレミアムオーガニック供給を逼迫させました。ジンジャーオイル加工業者にとって、価格変動はコスト急騰時のマージン圧迫と価格下落時の在庫損失をもたらしました。多くの業者が中期契約や栽培への垂直統合を採用しつつありますが、これらには小中規模加工業者が欠くことの多い資本と専門知識が必要です。

ISO/AFNOR純度基準による高い不合格率

より厳格な純度基準が、特に高度な分析ツールを持たない加工業者のバッチ不合格率を高めています。欧州のバイヤーは現在、ISOおよびAFNORのクロマトグラフィー基準を満たすための詳細なGC-MSプロファイルと、欧州薬局方の制限値に基づく重金属認証(鉛5 ppm未満、カドミウム1 ppm未満、水銀0.1 ppm未満)を要求しています。害虫管理のための精油標準化に関する2025年の研究では、保持インデックスが文献値の±5単位以内に収まる必要があることが強調されました。1,8-シネオールやリナロールなどのマーカー化合物はICH Q2(R1)基準を満たす必要があります:直線性R²>0.995、回収率95~105%、繰り返し精度RSD<2.5%。非ターゲットフィンガープリントには、国際ハーブ医学ジャーナルが指摘するように、コサイン類似度閾値とPCA/PLS-DA化学計量学的検証が必要です。ジンジャーオイルについては、6-ジンジャロール、8-ジンジャロール、α-ジンジベレンの定量化と多変量分析によるバッチ一貫性の検証が求められます。これらの基準を満たすには、5万~15万米ドルのGC-FIDおよびGC-MSシステムと熟練した人材が必要です。インド、ナイジェリア、インドネシアの小規模農家加工業者はこれらのリソースを欠くことが多く、欧州への輸出時に20~30%の不合格率につながっています。不合格となったバッチは規制の緩い市場で大幅な値引きで販売されるか、低品質オレオレジンとして再処方され、収益性を低下させ、品質投資を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:オーガニック認証のボトルネックがプレミアム供給を制約

2025年、コンベンショナルジンジャーオイルは73.25%のシェアで市場をリードし、食品香味料、フレグランス調合、工業用途におけるコスト効率と入手可能性に支えられています。オーガニックジンジャーオイルは小さなシェアを保持しているものの、認証オーガニック食品、化粧品ブランド、プレミアムアロマセラピーチャネルからの需要に後押しされ、2031年にかけてCAGR 6.59%で成長すると予測されています。2024年3月に施行されたUSDAの有機農業強化執行規則は、ブローカー、トレーダー、輸入業者、再包装業者、プライベートラベル業者への認証要件を拡大しています。これにより申請が急増し、認証機関の処理能力が90~120日以上に延び、一部の認証機関は新規受付を一時停止しています。ジンジャーオイルのサプライチェーンにとって、加工業者は抽出溶媒(水蒸気蒸留、有機エタノール、または超臨界CO2)が許可・禁止物質の国家リストに準拠していることを確認し、認証オーガニック農場からのトレーサビリティを維持し、年次検査を受ける必要があります。これらの要件は、小規模集荷業者よりも垂直統合型事業者に有利に働きます。

オーガニックジンジャー栽培は、禁止物質を使用しない土地への3年間の転換期間、厳格な堆肥化プロトコル(炭素窒素比25:1~40:1、温度、切り返し要件)、OMRIリスト掲載の害虫管理資材の限定性など、コンベンショナル農法と比較して10~20%低い収量につながる課題に直面しています。2021年に5万4,000トンの生産量を誇るオーガニックジンジャーの主要輸出国であるペルーは、2025年に高地のオーガニック農地での季節外れの霜により30~35%の収量減少を経験しました。これによりプレミアムオーガニックジンジャーの供給が逼迫し、オーガニックジンジャーオイルの価格がコンベンショナル品より25~30%高騰しました。しかし、これらの取り組みは認証オーガニック食品、化粧品、ニュートラシューティカルズブランドからの増大する需要を満たすには依然として不十分です。

用途別:ウェルネスと臨床的検証の融合によりアロマセラピーが急成長

2025年、食品・飲料セクターはジンジャーオイルのGRASリスト掲載の天然香味料としての地位に支えられ、市場の58.85%を占めました。清涼飲料、焼き菓子、ソース、機能性飲料に広く使用されており、独特の辛味を提供し、シトラス、ハーブ、アダプトゲン成分と相性が良いです。アロマセラピー・ウェルネスセクターは最も成長が速く、精油ディフューザー、ウェルネスショット、ジンジャーオイルの生理活性効果に関する臨床的根拠の活用増加に支えられ、2031年にかけてCAGR 7.25%が予測されています。2026年の研究では、6-ジンジャロールがErk–Nrf2抗酸化経路とp38 MAPK–NF-κB抗炎症シグナル伝達を通じて高脂血症誘発性内皮障害を軽減することが示され、心血管疾患および炎症性疾患に対するアロマセラピーおよび局所治療における使用を強化しています。

医薬品・ニュートラシューティカルズセグメントは規模は小さいものの、生物学的利用能と安定性に焦点を当てたイノベーションで前進しています。ジンジャーエキスカプセル(20 mg、40 mg、80 mg)と液体処方(300 mL当たり1,000 mgエキス)を比較した2025年の研究では、液体マトリックスが6-ジンジャロールの腸内生物学的利用能23.44%を達成したのに対し、粉末エキスは3.15%であることが判明しました。液体処方はまた、1単位当たり11,336.7 µmolトロロックス当量という高い抗酸化能を示し、80 mgカプセルの66.8 µmolを大幅に上回りました。これらの結果は、吸収と有効性を高める水性・コロイド送達システムの可能性を示しています。これにより、沈殿や相分離なしに水性処方に適した高純度ジンジャーオイルおよびオレオレジンへの需要が高まっています。パーソナルケア・化粧品においては、ジンジャーオイルの抗酸化および微小循環促進特性が、エイジングケアセラム、頭皮トリートメント、リッププランピング製品に活用されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、アジア太平洋は45.65%の市場シェアを保持し、インドと中国の集中した生産に支えられており、両国合わせて年間約800万トンの原料ジンジャーを生産しています。2024年、中国は46万5,000トンの生鮮ジンジャーを輸出し、前年比67.1%増となりました。主要輸出先はオランダ(6万7,200トン)、米国(5万8,700トン)、ベトナムでした。しかし、山東省・雲南省での作付面積拡大による供給過剰により、輸出単価はトン当たり1,440米ドルへと24.9%下落しました。この価格下落は、低コストの原料を調達して国内のジンジャーパウダーおよび精油への増大する需要を満たした中国のジンジャーオイル加工業者に恩恵をもたらしました。プレミアム洗浄ジンジャーの価格は、輸出価格の低迷にもかかわらず2025年10月に500グラム当たり0.60~0.63米ドルを維持しました。同地域の優位性は、伝統医学、機能性食品、パーソナルケア製品にジンジャーオイルが使用される日本、韓国、東南アジアのエンドユーザー市場への近接性によってさらに強化されています。さらに、Symrise、Givaudan、Synthite Industries(インド)の施設を含む主要なフレーバー・フレグランス設備が同地域の地位を強化しています。

北米と欧州は合わせて世界のジンジャーオイル消費量の35~40%を占めており、食品・飲料のクリーンラベル再処方、天然成分への規制上の支援、アロマセラピーおよび化粧品におけるプレミアムポジショニングに牽引されています。欧州委員会の2026年1月の精油純度更新(バッチレベルのGC-MSレポートと合成成分の明確な表示を義務付け)は、コンプライアンスコストの増加にもかかわらず、EU食品・化粧品用途における天然ジンジャーオイルへのシフトを加速させています。米国では、USDAの2024年3月の有機農業強化執行規則がサプライチェーン全体に認証要件を拡大し、オーガニックジンジャーオイルの供給を逼迫させ、認証オーガニック成分のリードタイムを90~120日以上に延ばしています。バイヤーは複数年契約を確保するか、ペルー、インド、ナイジェリアでの認証オーガニックジンジャー栽培への垂直統合を進めています。北米の飲料イノベーションは続いており、Stoli Ginger Beerが2026年3月に天然ジンジャーを強調して数量3倍増を目指して再ローンチし、Abba Ginger Drinksが2025年2月にオーガニックジンジャールートを使用したGinger Hibiscusを発売しました。

中東・アフリカは、ハラール認証成分への需要増加、湾岸協力会議市場における可処分所得の増加、天然アロマセラピーおよびパーソナルケア製品の使用拡大に牽引され、2031年にかけてCAGR 7.81%で最も速い成長が見込まれています。世界のハラール経済は2028年までに3兆3,600億米ドルに達すると予想されており、ハラール食品、化粧品、医薬品が認証済みのトレーサブルな成分への需要を牽引しています[3]出典:Halal Practitioner、「2026年ハラール市場トレンド」、halalpractitioner.com。この地域をターゲットとするジンジャーオイルサプライヤーは、JAKIMまたはSMIIC認定認証機関などの認定機関からハラール認証を取得し、調達・生産・物流をカバーするハラール保証システムを導入し、非ハラール物質との交差汚染がないことを確保するためのデジタルトレーサビリティを提供する必要があります。これらの要件は垂直統合型加工業者に有利に働き、認証インフラを欠く小規模輸出業者には課題をもたらします。南米は、ペルーのオーガニックジンジャー生産(2021年に約5万4,000トン)に牽引され、プレミアムオーガニックジンジャーオイルのサプライヤーとして台頭しています。しかし、2025年の季節外れの霜により収量が30~35%減少し、供給が逼迫し、同地域の気候変動への脆弱性と農業リスク管理の必要性が浮き彫りになっています。

競合環境

多国籍企業がジンジャーオイル市場を支配しており、垂直統合と持続可能な調達を活用して競争優位性を確立しています。Givaudan、Symrise、International Flavors & Fragrancesなどの大手企業は幅広い製品ラインナップとグローバルなリーチを誇っています。対照的に、doTERRAやYoung Livingなどのニッチプレーヤーは直販とプレミアムブランディングを重視しています。これらの業界リーダーは、農場、蒸留所、ラボを包括する垂直統合を通じて、安定した供給と食品・飲料の主要クライアントへの迅速な製品カスタマイズを確保しています。GivaudanのDoleとのパートナーシップは、グリーンバナナの副産物の価値化を目的としており、持続可能性と循環性へのコミットメントを示しています。

doTERRAやYoung Livingなどの中堅プレーヤーは直販に注力し、純度と治療効果に関するナラティブを構築しています。サブスクリプションサービスがブランドロイヤルティを育み、ISO 17025基準に準拠するための厳格なトレーサビリティが求められています。業界の競合環境は技術トレンドによって形成されており、企業は優れた収率と特性向上のための先進抽出技術への投資を進めています。GivaudanのDole Asia Holdingsとのアップサイクル成分に関する提携は、業界の持続可能性と循環経済原則への転換を示しています。

既存プレーヤーが市場での地位を固める一方、新たなイノベーションが生まれており、プレミアムセグメントでは規制遵守が重要性を増しています。競争の場では、製品発表、パートナーシップ、生産能力増強、戦略的買収が活発に行われています。企業は収率と純度向上のための最先端抽出技術への投資だけでなく、オーガニックおよびクリーンラベルジンジャーオイルへの急増する需要に応えるため、トレーサビリティと認証強化のための協力関係も構築しています。

ジンジャーオイル産業リーダー

-

Givaudan SA

-

Symrise AG

-

International Flavors and Fragrances Inc.

-

doTERRA International

-

Young Living Essential Oils

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:欧州委員会は精油純度更新を公表し、一定の価値閾値を超えて販売される単一産地オイルに対するバッチレベルのGC-MSレポートの義務化、合成成分または自然同一アロマ化学物質を含む製品への明示的な表示、根拠のない健康または治療効果の主張に対するより厳格な監視を義務付け、最初の2年間は小規模生産者向けの段階的なスケジュールと技術支援を設けました。

- 2024年10月:ニュートラシューティカルズ分野の著名なプレーヤーであるNutraland USAが、ネバダ州ラスベガスで開催されたSupplySide West(SSW)トレードショーにて、プレミアムブラックジンジャーエキスActiz!ngを発表しました。

世界のジンジャーオイル市場レポートの調査範囲

| オーガニックジンジャーオイル |

| コンベンショナルジンジャーオイル |

| 食品・飲料 |

| 医薬品・ニュートラシューティカルズ |

| パーソナルケア・化粧品 |

| アロマセラピー・ウェルネス |

| フレグランス・香水 |

| その他(家庭用洗浄剤等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| 製品タイプ別 | オーガニックジンジャーオイル | |

| コンベンショナルジンジャーオイル | ||

| 用途別 | 食品・飲料 | |

| 医薬品・ニュートラシューティカルズ | ||

| パーソナルケア・化粧品 | ||

| アロマセラピー・ウェルネス | ||

| フレグランス・香水 | ||

| その他(家庭用洗浄剤等) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにジンジャーオイル市場はどの程度の規模になりますか?

予測によると、市場は2031年までに2億4,568万米ドルに達し、2026年~2031年にかけてCAGR 6.12%を反映しています。

ジンジャーオイルで最も成長が速い用途はどれですか?

ウェルネスルーティンがディフューザーブレンドや局所用バームを採用する中、アロマセラピー製品は約CAGR 7.25%で拡大すると予測されています。

なぜオーガニックジンジャーオイルの供給は逼迫しているのですか?

米国とEUの新たな認証規則がブローカーへの監査を拡大し、GC-MSレポートを義務付けており、承認待ちの列を延ばし、短期的な数量を制限しています。

このセクターの主要プレーヤーは誰ですか?

IFF、Symrise、dsm-firmenich、Givaudanが合わせて世界供給量の約3分の2を占めており、市場に中程度の集中プロファイルをもたらしています。

最終更新日: