ジンジャービア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

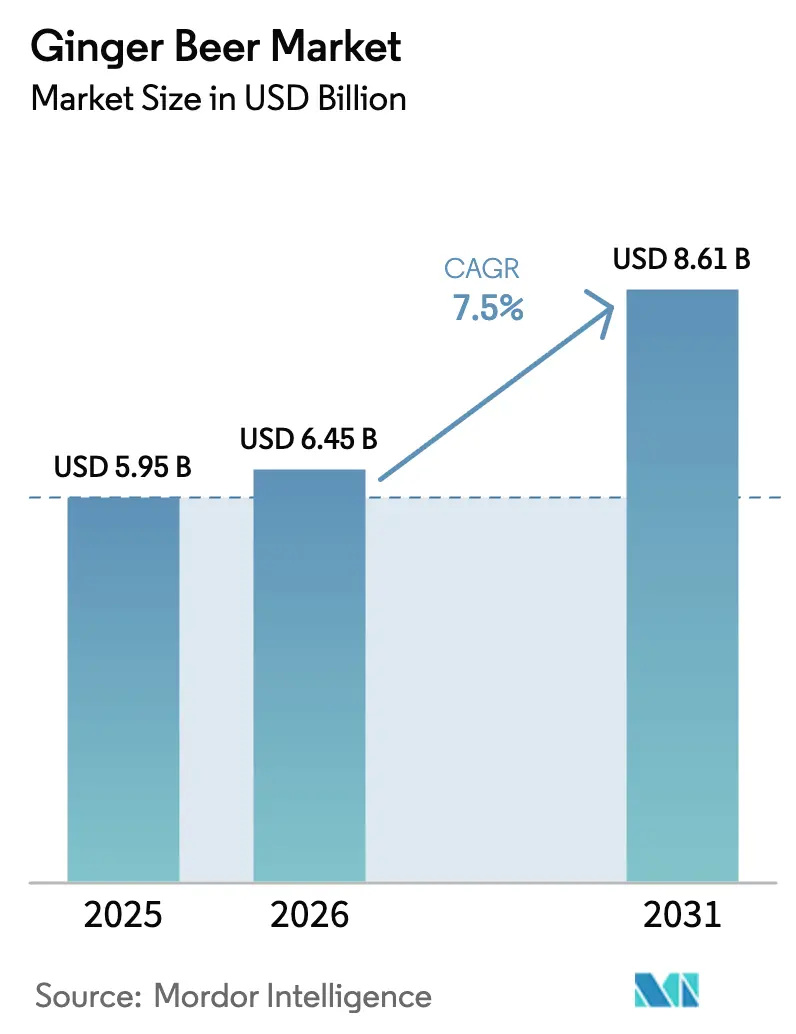

| 市場規模 (2026) | 6.45 十億米ドル |

| 市場規模 (2031) | 8.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.50% CAGR |

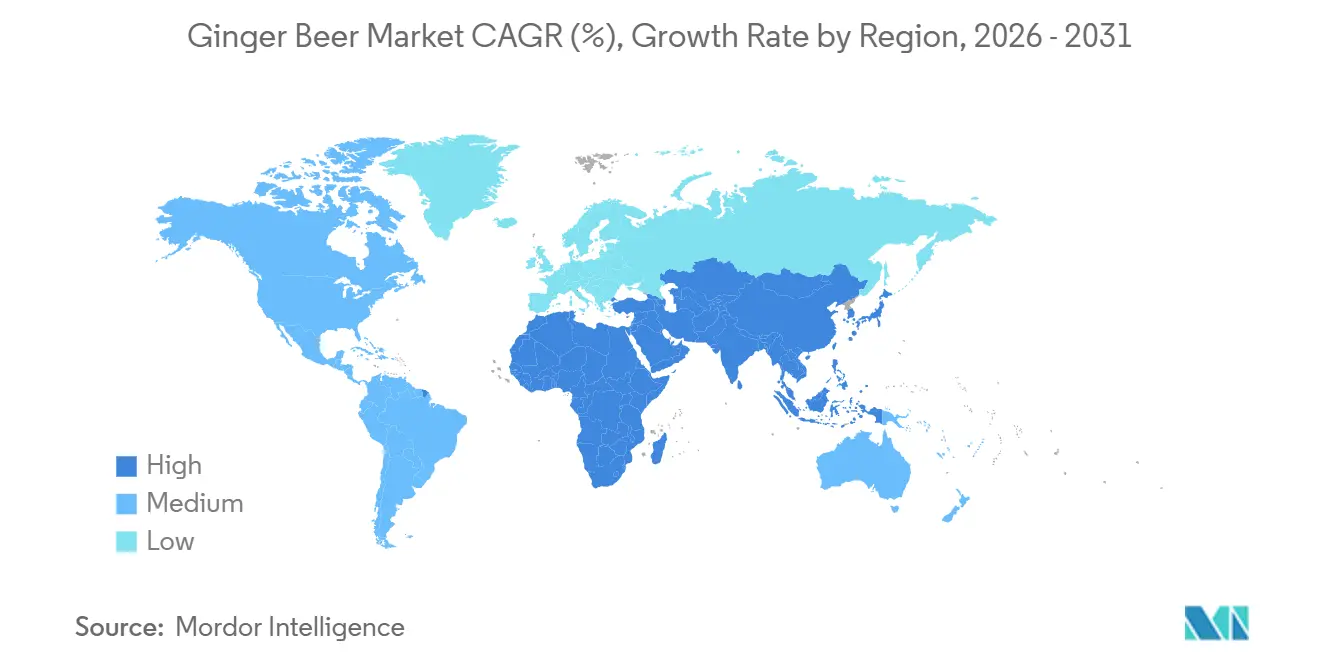

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

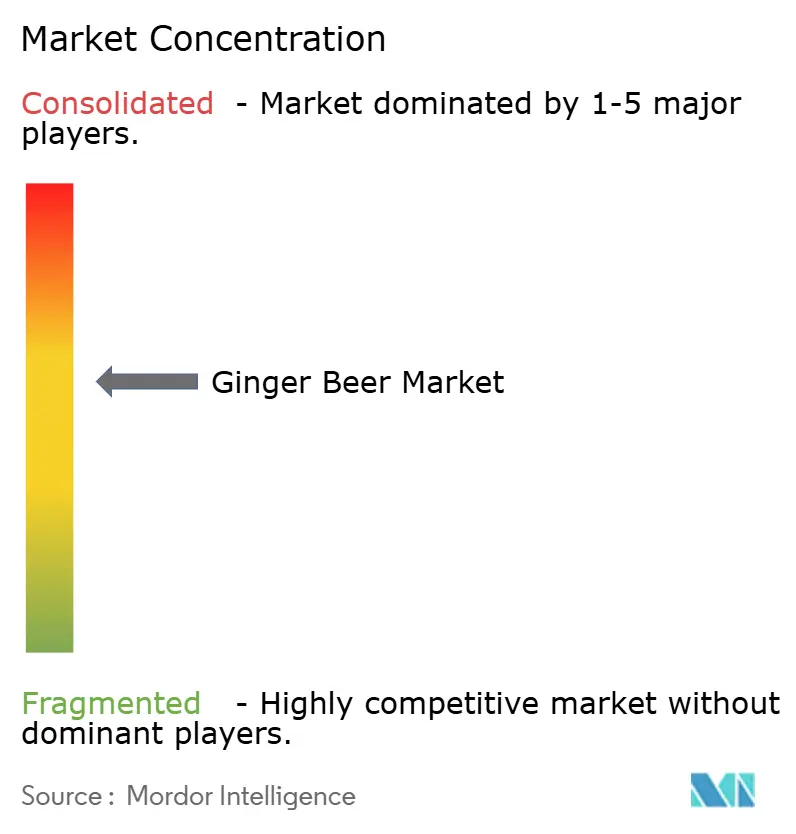

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジンジャービア市場分析

世界のジンジャービア市場は2025年に59億5,000万米ドルと評価され、2026年の64億5,000万米ドルから2031年には86億米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)7.50%で成長すると推定されています。プレミアムミキサー、機能性ソーダ、ノンアルコール・低アルコールの社交的な場に対する消費者の関心の高まりがこの軌跡を支えており、持続的な構造的拡大を反映しています。ノンアルコールバリアントは、モスコーミュール愛好家やソーバーキュリアスな買い物客を含む日常的な消費者の間で継続的な購買を牽引し続けており、アルコール系ラインはレディトゥドリンク(RTD)フォーマットへの存在感の高まりを通じて支持を獲得し、コンビニエンスチャネルおよびオンプレミスチャネルでの視認性を高めています。ブランドオーナーも進化するフレーバーイノベーションの恩恵を受けており、ジンジャーはトップクラスの新興RTDアルコールフレーバーであり続け、ブラッドオレンジ、柚子、エルダーフラワーなどのプレミアムインフュージョンが製品の差別化と価格決定力を高めています。

主要レポートのポイント

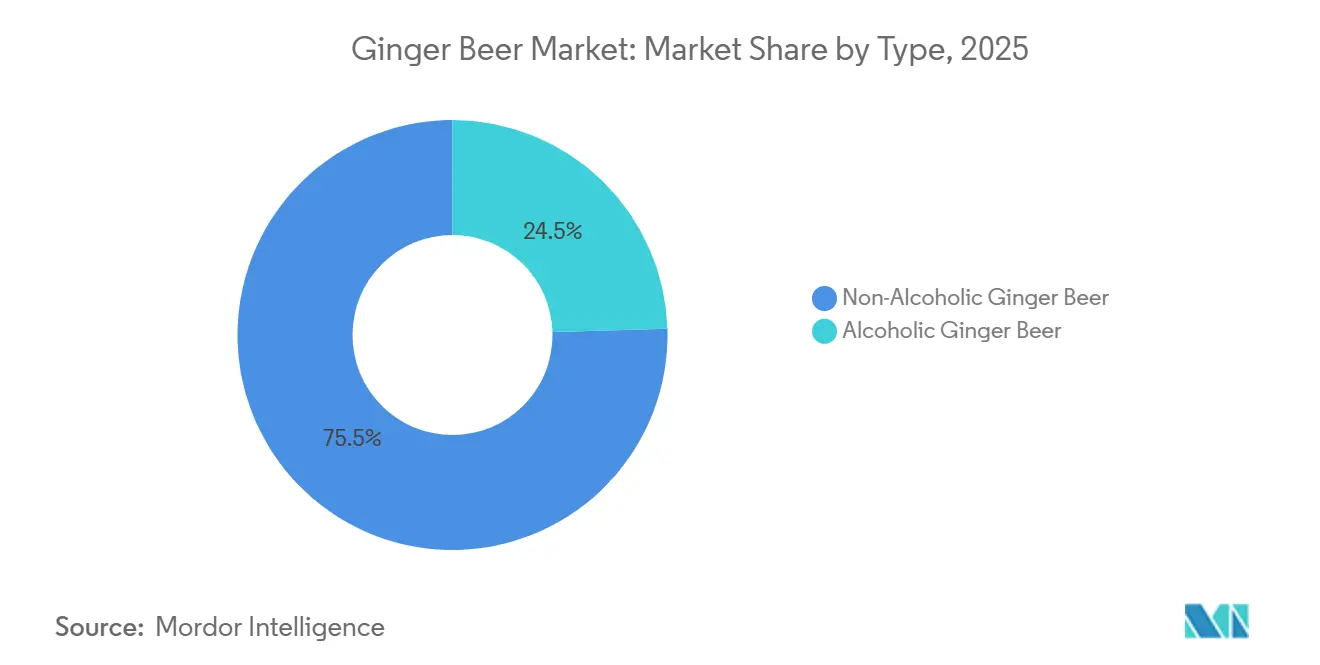

- タイプ別では、ノンアルコール製品が2025年のジンジャービア市場シェアの75.46%をリードし、アルコール製品は2031年にかけてCAGR 7.85%で成長すると予測されています。

- フレーバー別では、オリジナルレシピが2025年のジンジャービア市場規模の63.70%のシェアを占め、フレーバードバリアントは2031年にかけてCAGR 9.01%という最高の予測成長率を記録します。

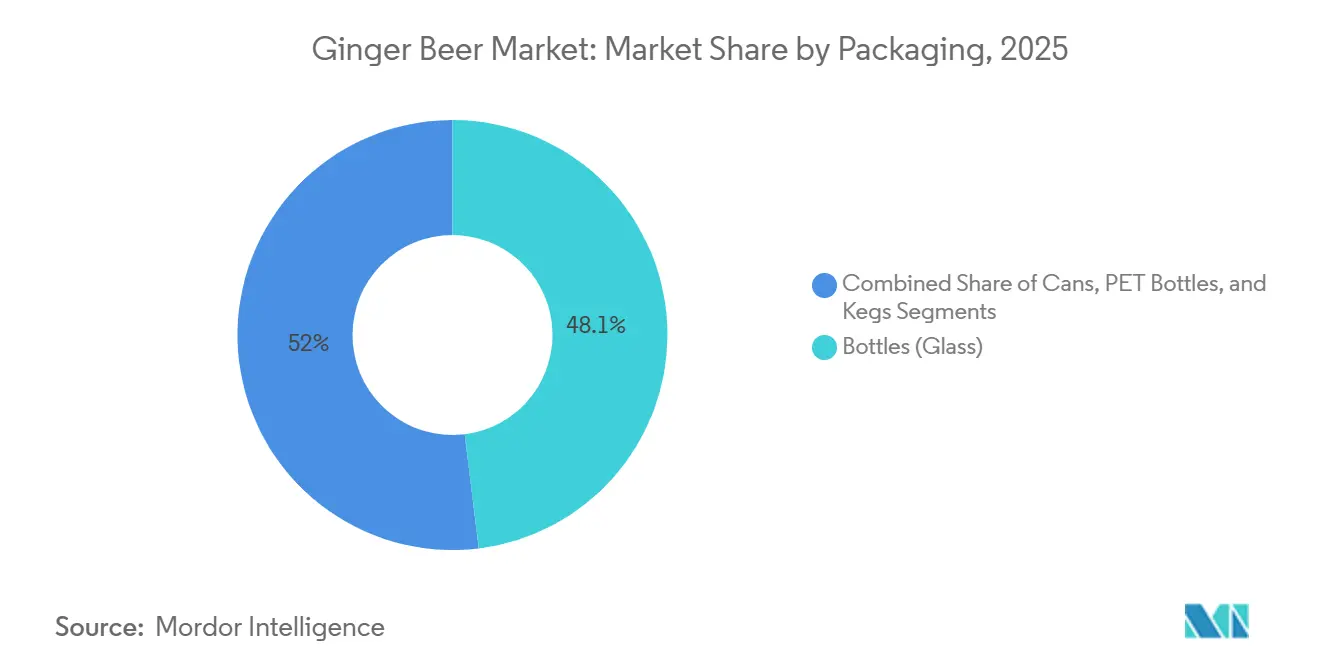

- パッケージ別では、ガラスボトルが2025年に48.05%のシェアを占め、アルミ缶は2031年にかけてCAGR 7.70%で拡大しています。

- 流通チャネル別では、オフトレードチャネルが2025年に69.12%のシェアを獲得し、オントレードはカクテル文化の回復を背景にCAGR 8.65%で拡大しています。

- 地域別では、北米が2025年に32.54%の収益シェアを保持し、アジア太平洋地域は2031年にかけてCAGR 10.50%という最速成長地域となる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジンジャービア市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレーバーイノベーションの加速と多様化 | +1.4% | 世界全体、特にアジア太平洋の新興市場 | 中期(2〜4年) |

| クラフト飲料セグメントの拡大 | +1.2% | 世界全体、北米と欧州がリード | 長期(4年以上) |

| プレミアム化とヘリテージ主導のポジショニング | +1.0% | 北米と欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| カクテル文化とRTDセグメントの成長 | +1.6% | 世界全体、北米と欧州で最も強い | 短期(2年以内) |

| 世界的な料理フュージョンフレーバーの影響 | +0.9% | アジア太平洋とラテンアメリカがフュージョンプロファイルを牽引 | 中期(2〜4年) |

| テクノロジー主導の製品開発の採用 | +0.7% | 世界全体、先進製造地域がリード | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレーバーイノベーションの加速とポートフォリオの多様化

フレーバーイノベーションは従来のジンジャープロファイルを超えて進化しており、ブランドはブラッドオレンジ、柚子、エルダーフラワー、アダプトゲン系ボタニカルを重ね合わせることで差別化とプレミアムアピールを高めています。この戦略は棚での視認性を強化し、ブラッドオレンジジンジャービアのコラボレーションなどのプレミアムポジションのバリアントに見られるように、より高い価格実現を支援します。機能的な統合も加速しており、低カロリープロファイルを維持しながら高ジンジャー含有量、プレバイオティクスファイバー、アダプトゲンを組み合わせた製品が、健康志向の消費者にアピールしています。Reed'sのSodaSmarterラインは、低カロリー(30〜45kcal)フォーマット内に2,000〜5,000mgのオーガニックジンジャー、プレバイオティクスファイバー、マッシュルームアダプトゲンを組み込むことで機能的な製品イノベーションを体現し、健康上のメリットと贅沢な飲料体験の交差点にブランドを効果的に位置づけています[1]出典:Reed's Inc.、「Reed'sが新しい多機能ソーダラインを発売」、reedsinc.com。フレーバーハウスは引き続きジンジャーをトップクラスの新興RTDアルコールフレーバーとして位置づけており、目新しさ主導の購買に対する強い消費者嗜好が牽引しています。この幅広い実験は消費機会を拡大し、トライアルを延長し、価格アーキテクチャを強化します。

クラフト飲料セグメントの拡大

消費者の期待が進化するにつれ、クラフト飲料ムーブメントは最前線に立ち続け、大量生産の代替品と差別化する本物らしさ、スロービュードプロセス、スモールバッチ生産を重視しています。この変化は職人的な品質に対するより広い消費者嗜好を反映しており、クラフトジンジャービアブランドは従来のソーダに対して20〜25%という大幅な価格プレミアムを実現しています。長期醸造サイクルやオーガニック原料のポジショニングなど、ヘリテージ主導のナラティブを活用するブランドは、プレミアムアピールを強化しながら強力な地域的支持を構築しています。さらに、規制当局も支援の手を差し伸べており、小規模生産者のコンプライアンス上の課題を緩和しています。特に、TTBの伝統的な発酵に特化したフォーミュラ免除は、クラフトジンジャービアメーカーにとって恩恵となっています[2]出典:GOV.UK、「清涼飲料税の延長」、gov.uk。この支援的な規制環境はクラフト生産者を有利な立場に置き、消費者がプレミアムでローカルソーシングされた選択肢にますます引き寄せられる中で、より大きな価値を活用できるようにしています。

プレミアム化とヘリテージ主導のブランドポジショニング

ヘリテージブランディングは、価格ベースの競争を超えた産地、プレミアム原料、本物らしさを強化することで、持続可能な競争優位性を切り開き続けています。ジンジャービア市場では、複数のジンジャー品種の調達やクリーンラベル認証の維持など、原産地ストーリーを強調するブランドがプレミアムポジショニングを強化し、より高い棚価格を確保しています。このアプローチは小売価値認識を高めるだけでなく、バーテンダーの推薦を促進し、オンプレミスでの視認性とブランド想起を高めます。パッケージイノベーションもこのプレミアムナラティブをさらに増幅させており、持続可能かつ高級感があると認識されるアルミフォーマットへの移行が進み、ブランドが1オンスあたりの価値を高めることを可能にしています。製品のリフォーミュレーションも進化しており、エネルギードリンクのクロスオーバー需要を取り込むためにカフェインなどの隣接する機能的な手がかりと天然ジンジャーをブレンドしています。ヘリテージの手がかりはオフプレミスチャネルでも同様に影響力があり、消費者はますます「バー品質」の体験を自宅で求めるようになり、プレミアムミキサーへの需要を高め、価格決定力を強化しています。バーテンダー主導のブランド指定はハロー効果を生み出し、自宅での再現を促進し、価格決定力を強化します。

カクテル文化とRTDセグメントの成長

成長するカクテル文化は、ジンジャービアの消費を従来の用途を超えて拡大し続け、プレミアムカクテルやレディトゥドリンク(RTD)飲料における主要なミキサーとして位置づけています。モスコーミュールやダーク&ストーミーなどのシグネチャーサーブはゲートウェイとなる機会として機能し、オンプレミスと自宅の両方の場面での採用を加速させています。市場はRTDイノベーションを通じて進化しており、ジンジャービアブランドがスピリッツ企業と協力して、高ABVモスコーミュールやハードジンジャーエールを含む事前混合製品を発売し、利便性重視の消費者に対応しています。ハイボールスタイルの飲料におけるカテゴリーを超えた成功は、ジンジャー主体のプロファイルがより広いアルコールセグメントへ波及する可能性をさらに浮き彫りにしています。オンプレミスの需要は引き続き堅調であり、堅実なミキサー販売とトップフレーバーの選択肢の中でのジンジャーの継続的な人気に支えられています。一方、クラフト缶カクテルの台頭は、アルコールアイル、コンビニエンスチャネル、バーメニュー全体での視認性を高めています。このデュアルチャネルの勢いは、体験的消費と日常的な利便性の両方におけるジンジャービアの役割を強化し、長期的な市場成長を持続させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 砂糖税とHFSS規制からの規制圧力 | -1.2% | 欧州と英国が中核、世界的に拡大 | 短期(2年以内) |

| 代替飲料からの競争激化 | -0.8% | 世界全体、特にプレミアムセグメント | 中期(2〜4年) |

| プレミアムジンジャーのサプライチェーンの不安定性 | -0.9% | 世界全体、新興市場が最も影響を受ける | 短期(2年以内) |

| 新興市場におけるコールドチェーンのギャップ | -0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

砂糖税とHFSS規制からの規制圧力

砂糖税とHFSS(脂肪・塩分・糖分が高い)規制は、飲料業界における製品処方と商業化戦略を引き続き再形成しています。英国の清涼飲料業界税の延長(2028年から課税対象の閾値を100mlあたり4.5gに引き下げ)と、スコットランドのHFSS規制によるマルチバイプロモーションと店内配置の制限が、コンプライアンス上の圧力を強めています[3]出典:アルコール・タバコ税貿易局、「伝統的な発酵のためのフォーミュラ免除」、ttb.gov。企業は今や味、コスト、規制への適合のバランスを取る必要があり、代替甘味料や小容量パックへの投資と、数量減少のリスクを冒して税コストを吸収するという戦略的選択に直面しています。これらの進化する規制はプロモーションの柔軟性と小売での視認性も制約し、販売戦略に直接影響を与えています。規制上の負担は予測CAGRから約1.2パーセントポイントを削減すると予想される一方で、ゼロシュガーおよび低糖バリアントのイノベーションを同時に加速させています。味のプロファイルを維持しながら処方を成功裏に変更できるブランドは、1オンスあたりより高い価格を実現でき、健康的な選択肢への消費者嗜好の変化の中でコンプライアンスを競争上の優位性に変えることができます。

代替飲料カテゴリーからの競争激化

機能性ソーダ、ハードセルツァー、コンブチャが低糖ポジショニングと強力なウェルネスナラティブで健康志向の消費者をますます標的にするにつれ、代替飲料セクターでの競争は激化し続けています。大幅な小売売上を達成している高成長・低糖ブランドによって実証されたプレバイオティクスソーダの急速なスケールアップは、機能性と規制への適合に向けた競争ベンチマークの変化を浮き彫りにしています。この混雑した状況は、多くの消費者が選択肢の過剰供給を認識し、新製品のトライアルへの意欲が限られているRTD疲れによってさらに複雑化しています。その結果、棚スペースの競争はより激しくなっており、特にプレミアムおよびより健康的なセグメントで顕著です。競争力を維持するために、ジンジャービアブランドは本物のスパイスプロファイル、カクテルの多用途性、機能的なジンジャーの利点を通じて明確に差別化する必要があります。その結果、このカテゴリーはヘリテージポジショニングとフレーバーの本物らしさに力を入れ、消費者の関心を維持し、棚の回転率を守り、新興の代替品に対する市場シェアを守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ノンアルコールの優位性がアルコールの加速に直面

ノンアルコールバリアントが2025年に75.46%という支配的な市場シェアを占めているにもかかわらず、アルコールジンジャービアセグメントはハードジンジャーエールとスピリッツベースのRTDの急速な拡大に牽引され、より速いCAGR 7.85%で成長すると予測されています。この乖離は、アルコールフォーマットへの消費者の開放性の高まりを反映しており、特に高ABVモスコーミュールバリアントなどの製品が主要なクーラー配置を確保し、衝動買いを促進し、新しい消費者セグメントを引き付けています。規制の枠組みはこの成長を引き続き支援していますが、ライセンス要件とオンプレミスへの依存により、流通はより複雑なままです。

ノンアルコールジンジャービアの継続的な優位性は、ミキサーとしてもウェルネス志向の飲料としても定着した役割を浮き彫りにしています。ブランドは高用量ジンジャー、アダプトゲン、プレバイオティクスなどの機能的成分を組み込むことで価値提案をますます強化し、腸の健康と日常的な消費機会に向けて製品を再ポジショニングしています。同時に、アルコール生産者も機能的な手がかりを統合しており、嗜好性とウェルネストレンドの収束を示しています。流通戦略はセグメント間で分岐しており、ノンアルコールバリアントは小売とeコマースチャネルを通じて効率的にスケールし、アルコール製品は規制された流通ネットワークとバープログラムに依存しています。このデュアルトラックの拡大は市場全体の回復力を強化し、単一のチャネルや規制環境への依存を減らしながら長期的な成長ポテンシャルを維持しています。

フレーバー別:オリジナルの底堅さ、フレーバードの勢い

クラシックレシピはジンジャービア市場を引き続き支配しており、2025年に63.70%のシェアを占め、バーテンダーの強い支持とモスコーミュールやダーク&ストーミーなどの定番カクテルにおける不可欠な役割に支えられています。この安定性は定着した消費者の期待と、オンプレミスおよび自宅での消費における一貫性の重要性を反映しています。しかし、フレーバードバリアントは2031年にかけてCAGR 9.01%というより速い成長が予測されており、革新的で視覚的に魅力的な製品への需要の高まりに牽引されています。ブラッドオレンジ、柚子、エルダーフラワー、ハイビスカス、チリなどのフレーバーがこの変化をリードし、棚での視認性を高め、消費機会を拡大する季節限定・期間限定の発売を可能にしています。ブランドは単一のジンジャーベースを活用して、プレバイオティクスソーダ、モクテル、機能性飲料を含む隣接カテゴリーに多様化し、ポートフォリオの柔軟性を強化しています。同様に、企業はコア製品の共食いを避けるためにSKUの拡大を慎重に管理する必要があります。したがって、主要プレイヤーはバランスの取れた戦略を採用し、フラッグシップのオリジナルバリアントを維持しながら、地域の味の嗜好に合わせた限られた数のローテーションフレーバーSKUを導入し、イノベーションとブランドの一貫性の両方を確保しています。

パッケージ別:ヘリテージガラスパッケージと持続可能なアルミイノベーションの融合

アルミ缶は持続可能性、利便性、eコマースおよびバルク小売チャネルへの適合性に対する需要の高まりに牽引され、CAGR 7.70%で成長すると予測されています。一方、ガラスボトルは2025年に48.05%という主要な市場シェアを維持し、強力なプレミアムポジショニングとヘリテージアピールに支えられています。このダイナミクスは、触感的で高品質なパッケージに対する消費者嗜好とともに、環境への配慮の影響力の高まりを浮き彫りにしています。アルミは高いリサイクル率と軽量物流の恩恵を受けている一方、ガラスはブランドの本物らしさとプレミアム認識を支え続けています。

アルミへの移行はコスト効率とサプライチェーンの優位性によってさらに強化されており、ブランドは輸送費と破損を削減しながらクラブおよびコンビニエンスチャネルへの拡大を図るために、特定のSKUを缶に移行しています。同時に、デジタル缶印刷や再封可能なアルミフォーマットなどのイノベーションが、プレミアムと大量生産パッケージの差を縮めています。

ガラスパッケージは、視覚的な魅力とブランドストーリーテリングが重要なオンプレミスおよびクラフトポジショニングにおいてその重要性を維持しています。PETボトルは価格敏感なセグメントに引き続き対応していますが、持続可能性とプレミアム認識の弱さによる課題に直面しています。したがって、主要ブランドは多様な消費機会にわたってコスト、利便性、ブランドエクイティのバランスを取るために、マルチフォーマットのパッケージ戦略を採用しています。

注記: 個々のセグメントのシェアはレポート購入時に入手可能

流通チャネル別:オフトレードの規模とオントレードの勢い

オフトレードチャネルはジンジャービア市場を引き続き支配しており、2025年の価値の69.12%を占め、プロモーションとセカンダリーディスプレイに支えられたスーパーマーケット、ハイパーマーケット、eコマースプラットフォームでの強い数量スループットに牽引されています。このチャネルは規模と安定した需要を提供し、プレミアムミキサーのデジタル衝動買いチャネルとして機能するオンライン小売と即時配送プラットフォームの台頭によってさらに増幅されています。

対照的に、オントレードチャネルは堅調なCAGR 8.65%で成長すると予測されており、バー、レストラン、クラブのカクテルおよびモクテルメニューへのプレミアムジンジャービアの統合の増加に牽引されています。オンプレミス環境での1単位あたりの高い価格設定は価値実現を大幅に高め、バーテンダーの推薦とメニューへの掲載はブランドの視認性と消費者のトライアルを高めます。eコマースはオフトレード内の主要な成長レバーとして台頭しており、消費者への直接エンゲージメント、サブスクリプションモデル、データ主導の製品イノベーションを可能にしています。最適な戦略は、高数量のオフトレード流通と高マージンのオントレード配置を組み合わせ、ブランドエクイティを強化するハロー効果を生み出します。オフトレードの規模を活用してオントレードのプレミアム化を支援することで、ブランドはチャネル全体での浸透と収益性の両方を最大化できます。

地域分析

北米は2025年に32.54%の価値シェアでジンジャービア市場をリードしており、確立されたクラフト飲料エコシステム、強いカクテル文化、継続的なオンプレミスの回復に支えられています。米国は成長エンジンであり続け、規模と流通パートナーシップを活用してリーチを拡大し物流コストを削減する主要プレイヤーに支えられています。戦略的提携と資本市場へのアクセスがイノベーションとポートフォリオ拡大をさらに可能にしており、カナダとメキシコは小売とRTDアルコールディスプレイの拡大を通じて段階的な成長に貢献しています。この地域の見通しはプレミアム化と製品イノベーションに根ざしています。

欧州はヘリテージの強みと規制圧力のバランスを反映しています。砂糖税とHFSS規制は処方の変更とゼロシュガーイノベーションを加速させており、従来の製品のマージンも圧縮しています。しかし、機能的でプレミアムな飲料に対する消費者の強い支払い意欲が成長機会を維持しています。競争の激しさは高まっており、特に南欧では新製品の発売と機能的なハイブリッドが状況を再形成しています。ニアショアリング生産を含むローカライゼーション戦略は、コストと規制の変化を管理するためにますます重要になっています。

アジア太平洋地域は最速成長地域であり、都市化、所得の向上、eコマースとコールドチェーンインフラの急速な発展に牽引され、2031年にかけてCAGR 10.50%で拡大すると予測されています。しかし、特にインドなどの市場でのインフラのギャップは、広範なプレミアム流通を引き続き制約し、都市部へのリーチを限定しています。日本やオーストラリアなどの先進市場は高度な物流を通じてプレミアム成長を支援し、中国はジンジャーとの文化的な親和性と機能性飲料への需要の増加により、長期的な主要機会を代表しています。

南米と中東・アフリカは現在より小さなシェアを占めていますが、飲料消費の増加と都市化トレンドに支えられた強い長期的ポテンシャルを提供しています。特にコールドストレージにおけるインフラの制限は、近い将来、缶やPETボトルなどの常温保存可能なパッケージフォーマットを優先させます。ブランドはコア製品のアイデンティティを維持しながら地域の嗜好に合わせたローカライズされたフレーバープロファイルをますます活用しており、物流上の制約がある環境でも拡大を可能にしています。

競合状況

ジンジャービア市場は中程度の集中度を維持しており、ヘリテージリーダーと機動力のあるクラフトおよび地域のイノベーターが共存しています。Fever-Tree、Bundaberg、Reed's、Fentimans、Gosling's、Q Mixersなどの主要プレイヤーは合計で総シェアの80%を大幅に下回っており、差別化された製品を通じてスケールアップするニッチ参入者に十分な余地を残しています。確立されたブランドはプレミアムポジショニング、流通力、オンプレミスでの視認性を引き続き活用し、市場バランスを維持しながら競争上の優位性を強化しています。

戦略的パートナーシップと買収がますます状況を形成しており、大手飲料企業が高成長、機能的、プレミアムセグメントを標的にしています。隣接カテゴリー、特に腸の健康飲料への最近の投資は、機能的なジンジャービアプレイヤーにまで拡大する可能性のある広範な統合トレンドを示しています。これらの動きはより速い市場浸透を可能にしながら、ブランドエクイティと広範な流通ネットワークを組み合わせています。テクノロジーは重要な差別化要因として台頭しており、主要飲料企業はAI主導の需要予測、サプライチェーン最適化、ターゲットマーケティングを採用してマージンと運営効率を高めています。中規模プレイヤーも競争力を維持するために自動化と柔軟な生産システムへの投資を行っています。

一方、小規模参入者はシングルオリジンソーシング、機能的成分、持続可能性主導のナラティブなどのニッチポジショニングを通じてスペースを切り開き、直接的な価格競争を避け続けています。しかし、市場が成熟するにつれてスケーリングの課題が続き、戦略的提携や買収がますます可能性が高くなっています。全体として、業界は依然として断片化されているものの、プレミアム化と機能的イノベーションのテーマを中心に統合が加速すると予想されています。

ジンジャービア業界のリーダー

Fever-Tree Drinks Plc

Bundaberg Brewed Drinks Pty Ltd.

Reed's Inc.

Gosling Brothers Limited

Fentimans Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Q Mixersは、電解質とビタミンを強化した7.5オンスのスパークリング缶レンジであるQ Refreshersの発売によりポートフォリオを拡大しました。ミキシングと単独消費の両方に対応するデュアルユース製品として戦略的に位置づけられ、Kroger、H-E-B、Amazonを含む主要な小売およびeコマースチャネルで流通が拡大されました。

- 2026年3月:Stoli Groupは、天然ジンジャー、チリ、レモン、コーヒー豆由来のカフェインを特徴とする処方変更されたプロファイルでジンジャービアを再発売し、世界的な数量の3倍増を目標としながら南欧と中国への拡大を優先しています。

- 2025年2月:Molson Coors Beverage CompanyはFever-Tree Drinks plcの8.5%の株式と、ジンジャービアを含むプレミアムミキサーポートフォリオの米国独占商業化権を取得しました。2億米ドルと評価されるこの戦略的パートナーシップにより、Molson CoorsはFever-Treeの第2位の株主となります。この合意により、Molson Coorsは自社の流通ネットワークを活用してFever-Treeのプレミアムミキサーの北米全体でのプレゼンスを拡大することができます。

- 2025年1月:Carlsbergは、英国の競争当局からの規制承認を受け、ジンジャービアポートフォリオに大きな存在感を持つ英国の主要清涼飲料企業であるBritvic plcの買収を完了しました。この買収はCarlsbergのノンアルコール飲料ポートフォリオを強化し、欧州市場全体でプレミアムミキサーブランドの流通能力を向上させます。

世界のジンジャービア市場レポートの範囲

ジンジャービアは、発酵またはブリュードされたジンジャー、砂糖、水から作られた炭酸飲料であり、単独の清涼飲料としても主要なカクテルミキサーとしても広く消費されています。

世界のジンジャービア市場は、製品タイプ、フレーバープロファイル、パッケージタイプ、流通チャネル、地域を含むいくつかの側面から分析されています。製品タイプ別では、市場はアルコールジンジャービアとノンアルコールジンジャービアにセグメント化されています。フレーバープロファイル別では、トラディショナルとフレーバードバリアント(シトラス、ボタニカル、スパイスインフュージョンなど)が含まれます。パッケージタイプはガラスボトル、アルミ缶、PETボトル、ケグに分類されます。流通チャネルはスーパーマーケット・ハイパーマーケット、コンビニエンスストア、専門小売店、オンラインストア、バーやレストランなどのオントレードチャネルで構成されています。地理的には、本調査は北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要市場をカバーしています。

各セグメントについて、市場規模と予測が金額(百万米ドル)および数量(リットル)で提供されています。

| ノンアルコールジンジャービア |

| アルコールジンジャービア |

| オリジナル/トラディショナルジンジャービア |

| フレーバードジンジャービア |

| ボトル(ガラス) |

| 缶 |

| PETボトル |

| ケグ |

| オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット |

| オンライン小売 | |

| 専門店 | |

| その他のオフトレードチャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | ノンアルコールジンジャービア | |

| アルコールジンジャービア | ||

| フレーバー別 | オリジナル/トラディショナルジンジャービア | |

| フレーバードジンジャービア | ||

| パッケージ別 | ボトル(ガラス) | |

| 缶 | ||

| PETボトル | ||

| ケグ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケットおよびハイパーマーケット | |

| オンライン小売 | ||

| 専門店 | ||

| その他のオフトレードチャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

世界のジンジャービア市場の現在の規模はどのくらいですか?

ジンジャービア市場規模は2025年に59億5,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

このカテゴリーはCAGR 7.50%で拡大し、2031年までに86億米ドルに達すると予測されています。

どの製品タイプが市場をリードしていますか?

ノンアルコールバリアントがジンジャービア市場シェアの75.46%を占め、主要な収益ドライバーとして機能しています。

どの地域が最も強い成長見通しを提供していますか?

アジア太平洋地域は都市部の所得の向上とカクテルの採用に牽引され、CAGR 10.50%という最速の成長が予測されています。

最終更新日: