Taille et parts du marché des cartes-cadeaux et des cartes d'incitation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 626.11 Milliards de dollars |

| Taille du Marché (2031) | 930.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.24% CAGR |

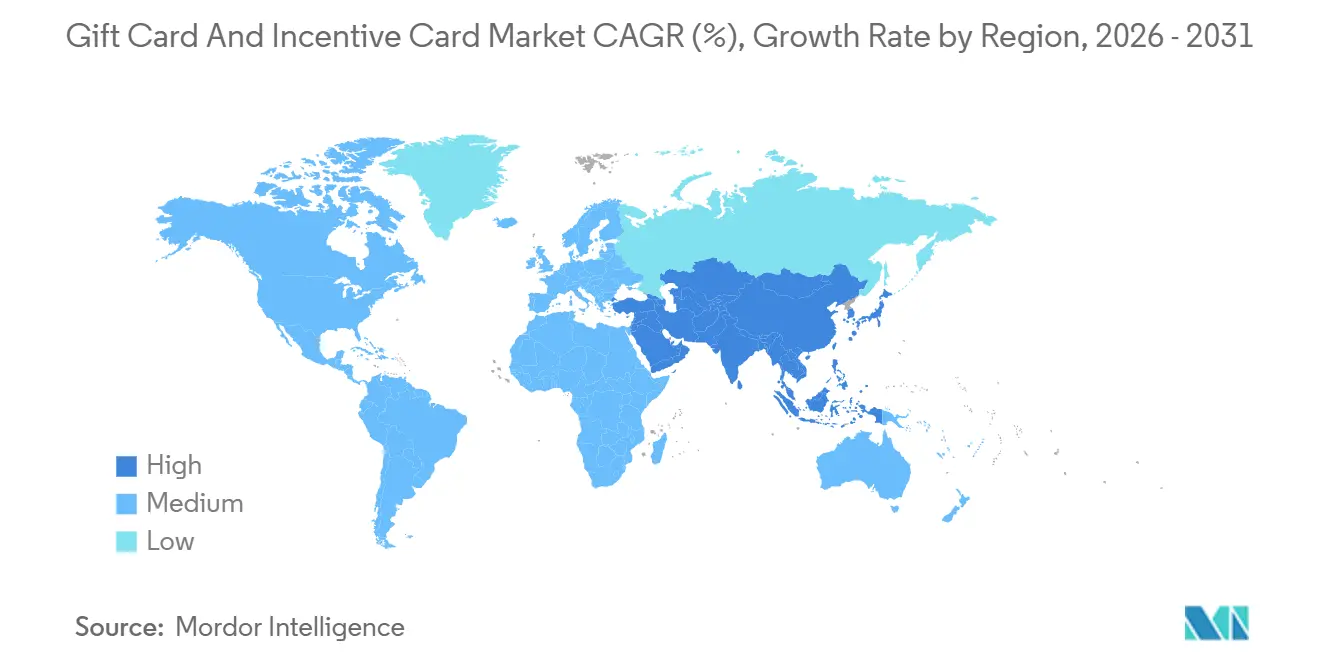

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes-cadeaux et des cartes d'incitation par Mordor Intelligence

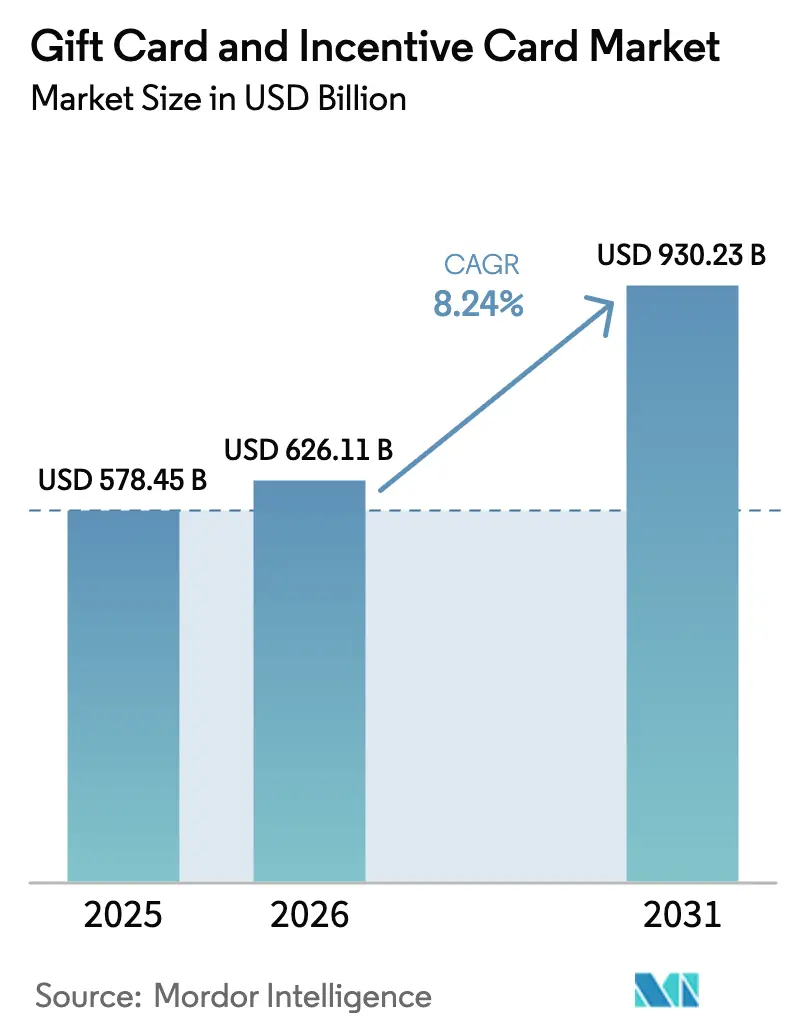

La taille du marché des cartes-cadeaux et des cartes d'incitation devrait s'étendre de 578,45 milliards USD en 2025 et 626,11 milliards USD en 2026 à 930,23 milliards USD d'ici 2031, enregistrant un TCAC de 8,24 % entre 2026 et 2031.

La croissance est soutenue par les plateformes de commerce électronique qui intègrent les cadeaux numériques dans les flux de paiement principaux, et par les achats d'entreprises qui transfèrent les primes et les récompenses vers des instruments prépayés simples à distribuer et faciles à comptabiliser. Les réseaux en boucle ouverte renforcent l'autorisation en temps réel et la tokenisation, ce qui améliore la sécurité tout en réduisant les frictions de pré-financement pour les émetteurs et les distributeurs. Les formats numériques bénéficient de l'intégration aux portefeuilles qui réduit les délais de remboursement, les soldes étant disponibles aux côtés des identifiants de paiement et de fidélité. La dynamique régionale est inégale : l'Amérique du Nord maintient une large base installée tandis que l'Asie-Pacifique enregistre une expansion plus rapide grâce à l'omniprésence des portefeuilles et aux rails de paiement interopérables[1]Source : Marie-Hélène Felt, Angelika Welte et Anna Chernesky, « Rapport d'enquête 2024 sur les méthodes de paiement : l'argent liquide à l'ère des alternatives », Banque du Canada, bankofcanada.ca.

Principaux enseignements du rapport

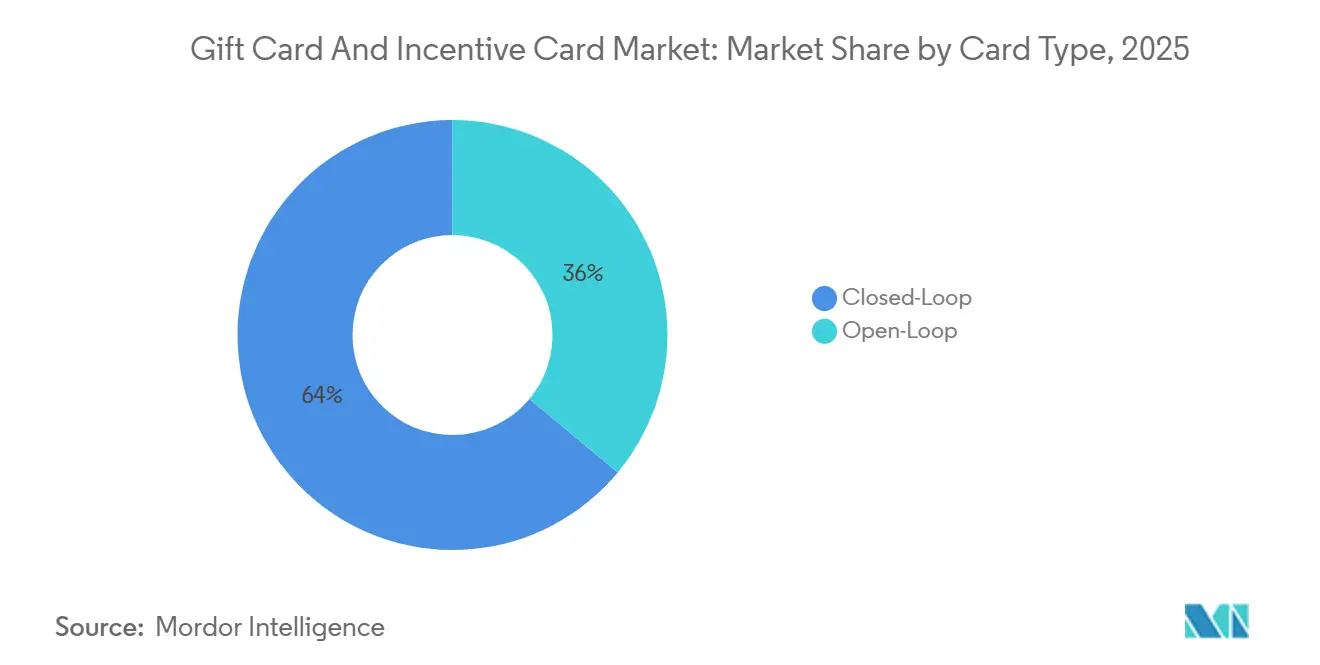

- Par type de carte, la boucle fermée détenait une part de 63,96 % en 2025, tandis que la boucle ouverte devrait croître à un TCAC de 9,77 % jusqu'en 2031.

- Par type de format, les cartes physiques détenaient une part de 56,61 % en 2025, tandis que le numérique devrait progresser à un TCAC de 13,45 % jusqu'en 2031.

- Par type de consommateur, le segment des particuliers détenait une part de 70,55 % en 2025, tandis que le segment des entreprises devrait progresser à un TCAC de 10,09 % jusqu'en 2031.

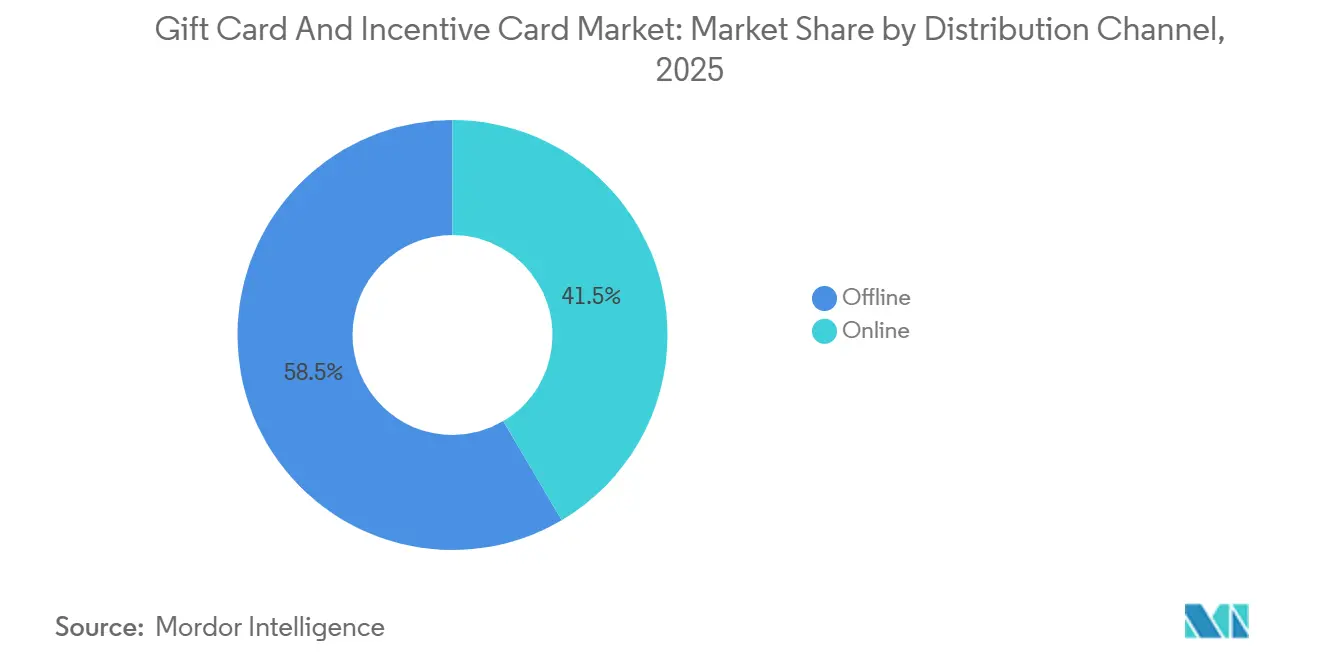

- Par canal de distribution, le hors ligne détenait une part de 58,49 % en 2025, tandis que le canal en ligne devrait croître à un TCAC de 12,69 % jusqu'en 2031.

- Par secteur d'application, l'alimentation et les boissons représentaient une part de 28,12 % en 2025, tandis que l'électronique grand public devrait se développer à un TCAC de 11,02 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord détenait une part de 40,06 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des cartes-cadeaux et des cartes d'incitation

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor du commerce électronique accélère l'adoption des cartes-cadeaux numériques | +2.1% | Mondial, avec un débordement central de l'Asie-Pacifique vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Essor des programmes de fidélité et d'incitation en entreprise | +1.8% | Amérique du Nord et Europe, expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Prolifération des écosystèmes de paiement sans espèces et des portefeuilles numériques | +2.3% | Prédominance de l'Asie-Pacifique, accélération de l'adoption en Amérique du Nord | Court terme (≤ 2 ans) |

| Personnalisation pilotée par l'IA améliorant l'économie des soldes non utilisés | +0.9% | Amérique du Nord, déploiement précoce en Europe | Long terme (≥ 4 ans) |

| Pression en faveur de la durabilité favorisant les cartes-cadeaux dématérialisées | +0.7% | Europe portée par la réglementation, Amérique du Nord portée par les marques | Moyen terme (2-4 ans) |

| Plateformes de cartes-cadeaux transfrontalières sécurisées par la chaîne de blocs | +0.5% | Phase pilote mondiale, corridors de transferts de fonds au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique accélère l'adoption des cartes-cadeaux numériques

Le commerce en ligne a capté 27 % des achats de fin d'année aux États-Unis lors de la saison 2025, en hausse de 7,8 % d'une année sur l'autre, les consommateurs ayant profité des promotions anticipées et des flux de paiement axés sur le mobile qui intègrent le financement par carte-cadeau directement dans les flux d'achat[2]. Les cartes-cadeaux numériques représentent désormais plus de 50 % du total des ventes unitaires mondiales, inversant pour la première fois la prédominance des formats physiques, les Millennials affichant une préférence de 70 % pour les cadeaux électroniques à livraison instantanée qui contournent les délais postaux[3]WUPEX, « Pourquoi le marché des cartes-cadeaux numériques se digitalise en 2025-2026 : perspectives d'experts et tendances futures », WUPEX, www.paymentsdive.com. La présence de soldes de cartes-cadeaux dans les portefeuilles réduit encore le délai avant la première utilisation, les consommateurs n'ayant plus besoin de conserver ou de manipuler des cartes physiques. Les études sur les paiements en ligne montrent également un large recours à la liaison avec les portefeuilles par les titulaires de cartes, une évolution qui aide les nouveaux émetteurs de cartes-cadeaux numériques à rejoindre les consommateurs au niveau de leur mode de paiement préféré lors des périodes de pointe.

Essor des programmes de fidélité et d'incitation en entreprise

Les allocations de cartes-cadeaux d'entreprise représentent 30 % des budgets de programme en Amérique du Nord et 34 % en Europe, 70 % des entreprises nord-américaines anticipant des augmentations modérées à significatives de l'utilisation en 2026, les entreprises passant des primes en espèces à des instruments prépayés qui évitent les déclencheurs de charges sociales et permettent un déploiement numérique instantané[4]Incentive Research Foundation, « Perspectives du secteur pour 2026 : marchandises, cartes-cadeaux et cadeaux événementiels », Incentive Research Foundation, theirf.org. La valeur nominale moyenne des cartes-cadeaux B2B en Amérique du Nord a grimpé à 193 USD en 2025, contre 142 USD l'année précédente, les programmes d'incitation des canaux ciblant les équipes de vente favorisant les cartes de valeur plus élevée pour récompenser les quotas trimestriels. Les plateformes axées sur les API s'intègrent aux systèmes RH et CRM pour déclencher automatiquement l'émission de récompenses lors d'étapes définies, ce qui réduit le traitement manuel et accélère la livraison à grande échelle. L'activité de consolidation en 2024 a également renforcé les catalogues d'API et la portée en entreprise, améliorant la couverture des marques et des options de paiement pour les programmes dirigés par les entreprises.

Prolifération des écosystèmes de paiement sans espèces et des portefeuilles numériques

Les portefeuilles numériques continuent d'absorber davantage de volumes et de fonctionnalités de paiement des consommateurs, notamment le stockage des soldes de cartes-cadeaux et des points de fidélité. Les données mondiales sur le nombre d'utilisateurs de portefeuilles et les trajectoires de transactions indiquent une croissance soutenue tout au long de l'horizon de prévision, ce qui élargit la surface adressable pour l'émission numérique instantanée et les cas d'utilisation de paiement par contact. En Amérique du Nord, de plus en plus de titulaires de cartes associent leurs cartes de débit et de crédit à des portefeuilles mobiles, et les paiements mobiles augmentent leur part au point de vente, une tendance alignée sur une plus grande acceptation et une plus grande familiarité dans les transactions quotidiennes. En Inde, les acteurs de l'écosystème ont introduit des plateformes de cartes-cadeaux intelligentes permettant une configuration par client ou par produit, réduisant les délais de déploiement pour les programmes personnalisés et alignant la valeur sur le comportement des utilisateurs en temps réel. La couverture des portefeuilles sur les points de contact en ligne et en magasin soutient l'utilisation omnicanale des cartes-cadeaux, ce qui réduit l'abandon lors du paiement lorsque les émetteurs prennent en charge les méthodes préférées.

Personnalisation pilotée par l'IA améliorant l'économie des soldes non utilisés

Les émetteurs et les agrégateurs appliquent l'IA pour modéliser la demande saisonnière et recommander la valeur nominale, le design et le calendrier qui stimulent l'engagement. Une plateforme a déployé des agents en langage naturel pour permettre aux gestionnaires de marques d'interroger les tendances des fêtes et les cohortes de transactions, produisant des prévisions à court terme qui se mettent à jour à l'approche des saisons. Les restaurants et les détaillants associent les thèmes et les offres des cartes-cadeaux aux historiques d'achats, ce qui augmente les revenus des campagnes par rapport aux créations statiques et soutient une meilleure conversion du message à l'utilisation. La personnalisation basée sur l'IA améliore également le ciblage des meilleures catégories au moment du cadeau, ce qui renforce l'adéquation perçue entre la carte et le destinataire. À mesure que les programmes réduisent les offres non pertinentes, ils encouragent la première utilisation et le rechargement, ce qui diminue les soldes dormants et améliore l'économie unitaire dans le temps. Les canaux numériques amplifient ces effets car la livraison et l'utilisation se produisent dans la même session, supprimant de nombreuses frictions héritées pour les nouveaux utilisateurs de cadeaux.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade de la fraude aux cartes-cadeaux et de la cybercriminalité | -1.4% | Mondial, aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations mondiales divergentes sur les frais et l'expiration | -0.9% | Harmonisation européenne contre le patchwork étatique des États-Unis | Moyen terme (2-4 ans) |

| Hausse des frais d'activation en boucle ouverte et des frais d'interchange pour les PME | -0.7% | Amérique du Nord, marchés réglementés en Europe | Moyen terme (2-4 ans) |

| Flambée des coûts liée aux droits de douane dans les chaînes d'approvisionnement de cartes plastiques | -0.6% | Mondial, concentré dans les corridors États-Unis-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade de la fraude aux cartes-cadeaux et de la cybercriminalité

Les pertes totales signalées pour fraude ont fortement augmenté en 2024, et les cartes-cadeaux restent un vecteur courant pour les escrocs lorsque le mode de paiement est spécifié. Les données de la Commission fédérale du commerce montrent une augmentation des pertes et une large part d'activité liée aux arnaques aux imposteurs, ce qui fait pression sur les émetteurs et les détaillants pour renforcer l'éducation des consommateurs et les contrôles en magasin. Les plateformes déploient des renseignements avancés sur les menaces et appliquent l'IA pour détecter les anomalies, tandis que la tokenisation remplace les données sensibles dans une part croissante des transactions. Les fournisseurs de technologie mettent également en évidence les mécanismes de prise de contrôle de compte et de collecte de codes, recommandant un emballage sécurisé et une surveillance pour réduire les schémas de vidage. De nouvelles règles entrant en vigueur en 2026 imposent des procédures raisonnables de prévention de la fraude au détail, ce qui institutionnalisera davantage les meilleures pratiques en matière de formation du personnel et de mesures de sécurité au point de vente. Ces mesures convergent avec les normes de sécurité en ligne pour renforcer la base de protection des consommateurs sur tous les canaux.

Hausse des frais d'activation en boucle ouverte et des frais d'interchange pour les PME

Les petites et moyennes entreprises font face à des coûts relatifs plus élevés lors du déploiement d'instruments en boucle ouverte en raison des frais d'activation et des frais d'interchange sur les transactions sans présentation de carte. Ces économies peuvent favoriser les alternatives en boucle fermée où les commerçants évitent les péages de réseau et conservent les fonds dans leurs écosystèmes. Les obligations de conformité en matière de sécurité des données s'ajoutent à la charge de coûts pour les programmes de plus petite taille, ce qui rend la sélection des partenaires et le contrôle de la portée importants pour maintenir les marges. Les commerçants évaluent également les flux avec présentation de carte qui bénéficient de tarifs plus bas par rapport aux cadeaux en ligne qui dominent les ventes axées sur la commodité. À mesure que les émetteurs et les acquéreurs affinent les programmes pour les petits commerçants, les économies pourraient s'améliorer, mais la pression à court terme reste un frein pratique à l'adoption de la boucle ouverte parmi les PME.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carte : les variantes en boucle ouverte dépassent les acteurs établis en boucle fermée sur l'interopérabilité des réseaux

Les cartes en boucle fermée détenaient 63,96 % en 2025, tandis que les options en boucle ouverte devraient croître plus rapidement à un TCAC de 9,77 % jusqu'en 2031, l'étendue de l'acceptation attirant les utilisations en entreprise et multi-commerçants. Les plus grands détaillants continuent de préférer les cartes en boucle fermée pour conserver la marge et la visibilité des données, mais les réseaux en boucle ouverte élargissent leur couverture grâce à des partenariats et des améliorations de l'autorisation en temps réel qui réduisent les délais de financement. La croissance de l'acceptation par les réseaux des principales marques de cartes augmente l'utilité des cartes-cadeaux prépayées en boucle ouverte dans les contextes nationaux et transfrontaliers, renforçant la confiance des acheteurs dans l'utilisation universelle. Une API qui prend en charge l'émission et le chargement à la demande permet aux gestionnaires de programme d'aligner les types de cartes sur les cas d'utilisation, des offres très ciblées dans des écosystèmes fermés aux récompenses à usage général utilisables partout. Cette flexibilité maintient une structure bifurquée sur le marché des cartes-cadeaux et des cartes d'incitation, les grands détaillants continuant de s'appuyer sur des programmes propriétaires tandis que les acheteurs en entreprise se diversifient vers la boucle ouverte pour une large acceptation.

Les programmes en boucle ouverte bénéficient également des avancées en matière de sécurité telles que la tokenisation et les outils de notation des risques à l'autorisation, qui réduisent les faux positifs et le risque de fraude sur les flux prépayés. Du côté de la boucle fermée, l'exclusion des réseaux réduit la charge réglementaire et donne aux émetteurs la liberté de concevoir des fonctionnalités de produits qui renforcent la fidélité, l'adoption des applications et les comportements de rechargement. Les agrégateurs soutiennent les deux modèles en ajoutant des protections d'emballage et un chiffrement pour les flux d'activation qui atténuent les schémas de vidage de cartes au détail. À mesure que davantage de marques intègrent des codes QR et des portefeuilles dans l'émission, les formats en boucle ouverte et en boucle fermée convergent vers des expériences numériques instantanées qui remplacent le plastique comme format par défaut. L'effet net est une expansion progressive de la part de la boucle ouverte, bien que l'échelle de la boucle fermée reste résiliente là où la commande mobile, les intégrations de fidélité et l'économie des soldes non utilisés favorisent les écosystèmes propriétaires.

Par type de format : la livraison numérique éclipse les cartes physiques grâce à l'intégration aux portefeuilles mobiles

Les cartes physiques détenaient une part de 56,61 % en 2025, et les formats numériques devraient croître à un TCAC de 13,45 % à mesure que l'émission, la livraison et l'utilisation se consolident dans les flux mobiles. Les soldes numériques accessibles via les portefeuilles éliminent le besoin de manipuler du plastique, ce qui accélère le délai de première utilisation et réduit le risque de perte ou de dommage. Les meilleurs programmes numériques intègrent désormais des fonctionnalités de personnalisation allant de la livraison par SMS aux cadeaux programmés et aux messages vidéo, ce qui élargit l'engagement au-delà des fêtes vers les occasions quotidiennes. Les détaillants et les restaurants qui sont passés aux cadeaux numériques signalent des réductions significatives du plastique à usage unique, s'alignant sur les engagements en matière de durabilité et les réglementations d'emballage qui favorisent la dématérialisation. L'omniprésence des portefeuilles réduit également les frictions au point de vente physique car les soldes sont prêts pour le paiement par contact aux côtés des cartes et des identifiants de fidélité.

Les cartes physiques restent pertinentes lorsque la présentation compte, comme lors d'événements d'entreprise ou d'occasions où un support tangible ajoute une valeur perçue. Les commerçants atténuent les risques de fraude sur les unités physiques avec des emballages sécurisés et des indicateurs d'inviolabilité plus clairs tout en ajoutant une activation par QR qui renvoie à une utilisation numérique immédiate. Les formats hybrides qui associent des cartes de vœux à des codes scannables font le lien entre le sentiment et l'utilisation instantanée, élargissant l'attrait pour les expéditeurs préférant un artefact physique avec la commodité numérique. À mesure que les normes environnementales se resserrent et que les objectifs des réseaux éliminent progressivement le PVC vierge, les formats dématérialisés acquièrent un avantage structurel en termes de coûts et de conformité. Cela crée un espace pour des cycles d'innovation plus rapides sur le marché des cartes-cadeaux et des cartes d'incitation, les émetteurs faisant évoluer les fonctionnalités numériques sans retravailler les chaînes d'approvisionnement physiques.

Par type de consommateur : le B2B en entreprise progresse fortement à mesure que les entreprises tokenisent les incitations

Les particuliers détenaient 70,55 % en 2025 grâce à la force des cadeaux de fêtes et d'occasions, et les programmes d'entreprise devraient croître à un TCAC de 10,09 % à mesure que les entreprises transfèrent les primes, les incitations à la vente et la reconnaissance vers des instruments prépayés. Les perspectives budgétaires pour 2026 montrent de larges plans d'augmentation de l'utilisation, les cartes-cadeaux simplifiant le décaissement et le reporting, ce qui soutient des valeurs nominales moyennes plus élevées dans les commandes B2B. Les options de paiement échelonné pour les commandes numériques en gros répondent aux cycles de trésorerie des achats pendant les périodes de cadeaux de pointe, facilitant l'exécution de grandes campagnes par les RH et les opérations de vente. La distribution par API via les systèmes RH et CRM automatise la livraison liée aux événements de performance, ce qui comprime les délais de quelques jours à quelques secondes et s'adapte à l'échelle mondiale avec des catalogues localisés. À mesure que les déploiements en entreprise arrivent à maturité, les analyses sur les modèles d'utilisation soutiennent un meilleur ciblage des catégories et la négociation avec les fournisseurs dans le secteur des cartes-cadeaux et des cartes d'incitation.

Les acheteurs individuels continuent de privilégier la flexibilité, les cartes numériques améliorant la rapidité entre l'achat et la première utilisation. Les gestionnaires de programmes d'entreprise privilégient la disponibilité de catalogues transfrontaliers, des rapports conformes aux obligations fiscales et la compatibilité avec les portefeuilles pour s'adapter aux effectifs hybrides et distants. Les agrégateurs approfondissent la valeur en entreprise en offrant de larges réseaux de marques, un filtrage des fraudes et des pistes d'audit qui satisfont aux exigences de contrôle interne. La complexité des programmes augmente avec la géographie, de sorte que les partenaires qui traitent la protection des données et la conformité des paiements dans toutes les régions renforcent leur position auprès des acheteurs multinationaux. Ces dynamiques maintiennent le marché des cartes-cadeaux et des cartes d'incitation en équilibre entre l'utilisation B2C à haute fréquence et l'adoption B2B à croissance plus rapide.

Par canal de distribution : les plateformes en ligne dépassent les points de vente physiques grâce à un paiement sans friction

Le hors ligne détenait 58,49 % en 2025 via les épiceries, les pharmacies et les présentoirs des grandes surfaces, et le canal en ligne devrait croître à un TCAC de 12,69 % à mesure que le paiement en un clic et le stockage dans les portefeuilles réduisent les frictions. Les boutiques numériques dédiées proposent désormais de larges catalogues de marques avec des options de planification, de personnalisation et de paiement échelonné qui simplifient les achats des consommateurs et des entreprises. Les restaurants, les hôtels et les détaillants dotés d'intégrations aux systèmes de point de vente activent et utilisent les cartes dans les terminaux existants, ce qui unifie l'acceptation en magasin et en ligne et améliore le reporting. Les canaux en ligne bénéficient également d'une meilleure capture de données, qui alimente le ciblage piloté par l'IA pour améliorer l'adéquation des offres et la conversion dans le temps. À mesure que l'utilisation des portefeuilles s'étend, les consommateurs s'attendent à ce que les soldes de cartes-cadeaux soient disponibles sur le web et en magasin, réduisant l'écart entre les canaux.

Le hors ligne reste important pour les achats en gros en entreprise, les cadeaux de dernière minute et les ménages préférant une sélection tactile depuis les présentoirs en bout de rayon. Les émetteurs élargissent la distribution en proposant des produits numériques en boucle ouverte dans les magasins physiques avec activation par QR et chargement instantané dans les portefeuilles, offrant aux acheteurs en magasin une commodité numérique immédiate. Les améliorations d'emballage et la gestion des numéros de série réduisent l'exposition à la collecte de codes et aux schémas de vidage qui ciblent les présentoirs en magasin. Les portefeuilles omnicanaux qui prennent en charge Apple Pay, Google Pay et Samsung Pay sur tous les types de paiement maintiennent un faible taux d'abandon lorsque les méthodes préférées sont disponibles. Le résultat net est un glissement régulier de la composition vers le canal en ligne à mesure que le marché des cartes-cadeaux et des cartes d'incitation intègre nativement l'émission et l'utilisation dans les parcours numériques.

Par secteur d'application : la prédominance de la restauration rapide cède la place à la montée en puissance pilotée par les API de l'électronique grand public

L'alimentation et les boissons détenaient une part de 28,12 % en 2025, soutenues par la commande mobile, l'intégration de la fidélité et le rechargement centré sur les applications qui favorisent une utilisation fréquente. Les leaders du café et de la restauration rapide s'appuient sur des programmes en boucle fermée pour la rétention des marges et les données, tandis que les agrégateurs étendent la portée des catégories pour les récompenses multi-marques. L'électronique grand public devrait croître à un TCAC de 11,02 % à mesure que les jeux vidéo, les abonnements et les écosystèmes d'applications acheminent les achats via la valeur des cartes-cadeaux, élargissant les cas d'utilisation au-delà des cycles de fêtes. Les leaders de catégorie associent les cartes-cadeaux à des crédits d'abonnement, des monnaies intégrées aux applications et des offres groupées de contenu pour approfondir l'engagement et les habitudes de dépenses récurrentes. À mesure que davantage d'émetteurs proposent une livraison en temps réel via les portefeuilles, l'électronique et le divertissement s'orientent vers un cadeau permanent sur le marché des cartes-cadeaux et des cartes d'incitation.

Les programmes de beauté et de santé appliquent des offres ciblées qui correspondent aux préférences des clients, tandis que les marques de vêtements et de chaussures utilisent des moteurs de recommandation pour faire correspondre les valeurs nominales et les designs à l'intention des clients. Les émetteurs de voyages et de divertissement mettent l'accent sur les expériences, ce qui maintient la valeur des cartes-cadeaux attractive même lorsque l'inflation des biens fait pression sur les catégories de vente au détail traditionnelles. Les formats hybrides associant carte de vœux et numérique ajoutent une option tactile sans sacrifier l'utilisation instantanée. Les acheteurs en entreprise dirigent également les dépenses vers les catégories d'électronique lors des campagnes de reconnaissance, ce qui aligne la forme de récompense avec les appareils et services utilisés dans le travail quotidien. Cette diversification entre les secteurs élargit la base d'utilisation à haute fréquence au sein du secteur des cartes-cadeaux et des cartes d'incitation.

Analyse géographique

L'Amérique du Nord détenait 40,06 % en 2025, les États-Unis fournissant une large base de consommateurs et d'entreprises utilisant la valeur des cartes-cadeaux dans le commerce de détail et la restauration. Les enquêtes sur les paiements des consommateurs montrent une augmentation de la liaison aux portefeuilles parmi les titulaires de cartes de débit et de crédit, et les paiements mobiles augmentent leur part des transactions au point de vente par rapport à l'année précédente. Les actions politiques au niveau des États accroissent l'attention portée aux emballages sécurisés et aux attentes en matière de prévention de la fraude pour les détaillants, ce qui façonne les calendriers de mise en œuvre et les modèles de coûts pour les programmes physiques. Les perspectives d'incitation en entreprise signalent des budgets plus importants en 2026, indiquant une mise à l'échelle B2B continue à mesure que les entreprises automatisent les flux d'émission dans les programmes pour les employés et les canaux. L'expansion de l'acceptation par les réseaux améliore également la praticité des prépayés en boucle ouverte pour une utilisation multi-commerçants, complétant la large empreinte des leaders en boucle fermée.

L'Asie-Pacifique mène la croissance avec un TCAC projeté de 10,23 %, soutenu par des systèmes de paiement en temps réel interopérables et une forte pénétration des portefeuilles mobiles. En Inde, les gestionnaires de programmes ont lancé des plateformes de cartes-cadeaux intelligentes avec des remises configurables et une portée produit, réduisant le délai de personnalisation et alignant l'émission sur le comportement des consommateurs locaux. L'acceptation par les réseaux continue de s'élargir au Japon et dans d'autres marchés, ce qui augmente l'utilité des produits en boucle ouverte dans les flux en face à face et en ligne. À mesure que les écosystèmes de portefeuilles deviennent la norme pour les transports, le commerce de détail et les services, le stockage et l'utilisation des cartes-cadeaux numériques deviennent des comportements natifs. Ces tendances alignent l'Asie-Pacifique sur une croissance numérique plus élevée pour le marché des cartes-cadeaux et des cartes d'incitation, la demande des entreprises et des consommateurs convergeant vers les cas d'utilisation mobiles.

L'Europe affiche une expansion régulière dans un contexte de normes environnementales croissantes et d'obligations de protection des données qui façonnent la conception des programmes. Les règles de responsabilité des producteurs et de contenu des emballages se resserrent, ce qui soutient les substrats en papier et l'adoption des formats numériques parmi les émetteurs cherchant à réduire la teneur en plastique. Dans les avantages aux employés, une scission en 2024 a ajouté de la flexibilité en capital et des options d'acquisition, permettant la croissance des plateformes d'avantages numériques en Espagne et au Mexique tout en maintenant les marchés européens de base. L'Europe centrale et orientale voit progresser les hybrides en boucle fermée à mesure que les opérateurs de centres commerciaux et les réseaux de vente au détail adoptent des plateformes de cartes-cadeaux riches en données qui favorisent le commerce local et l'utilisation sur site. À mesure que la couverture des portefeuilles s'étend et que l'acceptation par les réseaux s'élargit, l'utilité de la boucle ouverte augmente, mais les programmes en boucle fermée continuent d'ancrer les stratégies de fidélité des commerçants dans les pays clés.

Paysage concurrentiel

Le marché des cartes-cadeaux et des cartes d'incitation présente une concentration modérée, l'infrastructure d'émission, les rails de réseau et les API d'agrégation constituant des avantages concurrentiels. Les agrégateurs ont fait progresser leur offre en entreprise grâce à des acquisitions en 2024 et à des partenariats fintech plus approfondis en 2025, ce qui a élargi les catalogues numériques, les options de paiement échelonné et l'automatisation des flux de travail pour les acheteurs B2B. L'intégration entre les plateformes de cartes-cadeaux et les systèmes de point de vente a amélioré l'activation et l'utilisation pour les restaurants, l'hôtellerie et le commerce de détail, réduisant les frictions opérationnelles pour l'acceptation omnicanale. Les réseaux de cartes ont investi dans la détection de fraude par IA et la tokenisation à grande échelle pour renforcer la confiance dans les flux prépayés tout en permettant des modèles de commerce agentique qui anticipent les comportements d'achat automatisés. Les principales boutiques numériques ont continué à démontrer des niveaux élevés d'optimisation mobile, reflétant un accent sur la livraison instantanée et la personnalisation comme facteurs de différenciation dans la performance des programmes.

Les mouvements stratégiques mettent en évidence deux voies : l'échelle horizontale et la spécialisation verticale. Les entreprises de paiement ont introduit l'acceptation des cryptomonnaies pour les commerçants avec une tarification simplifiée et un large support d'actifs, créant un pont entre les actifs numériques et la valeur des cartes-cadeaux au détail sur de larges bases d'utilisateurs. En Inde, une nouvelle plateforme de cartes-cadeaux intelligentes a été lancée en mars 2025 pour donner aux entreprises un contrôle granulaire sur les remises et la portée des produits, raccourcissant les cycles de conception à lancement pour les programmes personnalisés. Les fournisseurs d'avantages aux employés ont élargi leurs portefeuilles et leur portée régionale grâce à des acquisitions et des partenariats de distribution à long terme, renforçant leur rôle dans les écosystèmes de récompenses en entreprise en Europe et en Amérique latine. Des pilotes de chaîne de blocs aux États-Unis ont introduit un stockage sécurisé dans les portefeuilles et une utilisation traçable pour les cartes-cadeaux, qui répondent aux vulnérabilités largement signalées dans les emballages physiques et l'exposition des codes.

La croissance de l'acceptation par les principales marques de cartes a augmenté la parité et la portée dans toutes les catégories, des compagnies aériennes et des transports au commerce de détail et à l'hôtellerie, renforçant l'argument en faveur des instruments prépayés en boucle ouverte dans les programmes d'entreprise. Les émetteurs et les agrégateurs ont également mis l'accent sur les objectifs environnementaux avec la conversion au papier et la dématérialisation pour atteindre les objectifs d'élimination du PVC d'ici 2028 qui s'alignent sur les normes des réseaux. À mesure que les intégrations aux points de vente s'approfondissent et que les boutiques numériques s'élargissent, les leaders exploitent les données et l'IA pour affiner le calendrier, la personnalisation et les stratégies de valeur nominale à grande échelle. Ensemble, ces mouvements consolident la demande en entreprise au sein de plateformes qui combinent de larges catalogues de marques, des contrôles de fraude robustes et une acceptation omnicanale sur le marché des cartes-cadeaux et des cartes d'incitation.

Leaders du secteur des cartes-cadeaux et des cartes d'incitation

Amazon.com Inc.

Apple Inc.

Walmart Inc.

Blackhawk Network Holdings Inc.

InComm Payments

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Blackhawk Network et Klarna élargissent leur partenariat pour permettre aux consommateurs d'acheter des cartes-cadeaux numériques de plus de 350 marques sur Giftcards.com en utilisant des options de paiement flexibles, notamment des versements sans intérêts « Payer en 4 fois ».

- Juillet 2025 : Blackhawk Network élargit son partenariat stratégique avec Recharge Group pour offrir un accès mondial aux cartes-cadeaux numériques sur les plateformes de Recharge, notamment Recharge.com et Startselect.com.

- Février 2025 : Raise, une entreprise américaine de cartes-cadeaux numériques et de paiements par chaîne de blocs, a levé 63 millions USD pour soutenir le développement de son programme de cartes intelligentes adossé à la chaîne de blocs, visant à transformer les cartes-cadeaux en monnaie de détail programmable.

- Décembre 2024 : Mastercard finalise l'acquisition de Recorded Future, une entreprise mondiale de renseignement sur les menaces, pour renforcer ses capacités en matière de cybersécurité et d'analyse pilotée par l'IA dans les domaines des paiements et de la détection des fraudes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des cartes-cadeaux et des cartes d'incitation comme la valeur faciale totale des cartes en boucle ouverte et en boucle fermée, physiques ou numériques, émises pour les cadeaux aux consommateurs ou pour les programmes de récompenses et de fidélité des entreprises, dans les secteurs du commerce de détail, du voyage, de l'hôtellerie et des plateformes numériques à l'échelle mondiale.

Exclusion du périmètre : les produits de débit prépayé destinés aux dépenses générales ou au versement de salaires sont exclus de cette définition.

Aperçu de la segmentation

- Par type de carte

- Carte en boucle ouverte

- Carte en boucle fermée

- Par type de format

- Carte numérique

- Carte physique

- Par type de consommateur

- Particulier (B2C)

- Entreprise (B2B)

- Par canal de distribution

- En ligne

- Hors ligne

- Par secteur d'application

- Alimentation et boissons

- Santé, bien-être et beauté

- Vêtements, chaussures et accessoires

- Électronique grand public

- Autres secteurs

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les enquêteurs de Mordor interrogent des émetteurs, des gestionnaires de programmes, des distributeurs B2B et de grands employeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Les entretiens permettent de confirmer les valeurs moyennes de chargement, le breakage et la part des incitations dans le volume total, comblant ainsi les lacunes laissées par le travail documentaire.

Recherche documentaire

Nous cartographions d'abord le paysage des paiements à l'aide de séries accessibles au public provenant de banques centrales, des tableaux du Livre rouge de la BRI, du Global Findex de la Banque mondiale et des communications des réseaux de cartes. Des organismes professionnels tels que la Gift Card & Voucher Association, la National Retail Federation et Ecommerce Europe nous aident à dimensionner les flux B2C, tandis que les livres blancs des observatoires fintech enrichissent notre vision des taux de breakage numérique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les actualités archivées dans Dow Jones Factiva et D&B Hoovers fournissent des indices sur les revenus au niveau des émetteurs. Ces sources illustrent, sans pour autant épuiser, le corpus plus large examiné par les analystes de Mordor.

Dimensionnement du marché et prévisions

Nous reconstituons la base de référence 2024 par une agrégation descendante des données de chargement et de remboursement des cartes déclarées par les régulateurs et les réseaux. Nous la recoupons ensuite avec des échantillons ascendants des volumes des principaux émetteurs multipliés par les ASP mixtes. Des variables clés telles que la pénétration du commerce électronique, l'adoption des smartphones, les dépenses de récompenses des entreprises, l'utilisation des portefeuilles numériques et les valeurs faciales ajustées à l'inflation alimentent une régression multivariée pour projeter la demande jusqu'en 2030. Lorsque les données des émetteurs sont partielles, des moyennes régionales déduites des entretiens primaires comblent les lacunes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des vérifications du ratio de breakage, à des reconversions de devises et à un examen par un panel d'analystes seniors. Nous actualisons les données tous les douze mois et rouvrons le modèle chaque fois qu'un événement significatif, par exemple de nouvelles règles d'interchange, modifie les indicateurs sous-jacents.

Pourquoi la base de référence de Mordor sur les cartes-cadeaux et les cartes d'incitation inspire confiance

Les estimations publiées divergent souvent ; les périmètres, les définitions de la valeur faciale et les fréquences d'actualisation s'alignent rarement. En s'ancrant sur des données de transactions vérifiées par les régulateurs et en les validant grâce aux retours en direct des émetteurs, Mordor limite le bruit et produit un point médian équilibré sur lequel les acheteurs peuvent s'appuyer.

Les principaux facteurs d'écart incluent la question de savoir si le breakage est déduit, si les incitations aux entreprises sont comptabilisées, le choix entre les chargements bruts et les soldes actifs, et la manière dont les valeurs multidevises sont converties. Des actualisations plus fréquentes et notre logique mixte descendante et ascendante réduisent encore davantage la variance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 578,45 Md USD (2025) | Mordor Intelligence | - |

| 1,24 Bn USD (2025) | Global Consultancy A | Inclut la valeur stockée des transports en commun et des télécommunications hors de notre périmètre |

| 614,7 Md USD (2025) | Industry Databook B | Utilise les chargements bruts et une conversion de change sur une seule journée |

| 271,2 Md USD (2024) | Regional Forecasting C | Exclut les incitations aux entreprises et les cartes physiques |

En résumé, notre sélection rigoureuse des variables, nos mises à jour régulières et nos étapes de réconciliation transparentes offrent aux décideurs une base de référence fiable et reproductible, tandis que les chiffres alternatifs, bien qu'instructifs, reflètent des constructions différentes et moins validées.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial des cartes-cadeaux et des cartes d'incitation ?

La taille du marché des cartes-cadeaux et des cartes d'incitation est de 626,11 milliards USD en 2026 et devrait atteindre 930,23 milliards USD d'ici 2031 à un TCAC de 8,24 %.

Quels segments sont en tête et connaissent la croissance la plus rapide sur le marché des cartes-cadeaux et des cartes d'incitation ?

Les cartes en boucle fermée mènent par part de marché tandis que la boucle ouverte enregistre la croissance la plus rapide, les formats physiques restent plus importants aujourd'hui tandis que le numérique croît le plus vite, et l'alimentation et les boissons mènent par application tandis que l'électronique grand public croît le plus vite.

Comment les portefeuilles numériques façonnent-ils l'adoption sur le marché des cartes-cadeaux et des cartes d'incitation ?

La liaison aux portefeuilles et leur utilisation augmentent, plaçant les soldes de cartes-cadeaux aux côtés des identifiants de paiement et réduisant les frictions d'utilisation sur les canaux d'acceptation en ligne et en magasin.

Quels sont les principaux risques freinant le marché des cartes-cadeaux et des cartes d'incitation ?

Les tendances en matière de fraude et de cybercriminalité, les réglementations divergentes sur les frais et l'expiration, la pression sur les coûts des PME pour les programmes en boucle ouverte et les coûts d'intrants liés aux droits de douane pour les cartes physiques constituent des freins majeurs.

Comment les entreprises utilisent-elles les cartes-cadeaux dans les programmes de reconnaissance et d'incitation ?

Les entreprises développent l'émission B2B via des intégrations API avec les systèmes RH et CRM, adoptent des options de paiement échelonné pour les commandes en gros et augmentent les budgets pour aligner les récompenses sur les événements de performance.

Où se trouvent les opportunités régionales les plus fortes sur le marché des cartes-cadeaux et des cartes d'incitation ?

L'Asie-Pacifique mène la croissance grâce à l'omniprésence des portefeuilles et aux rails de paiement interopérables, tandis que l'Amérique du Nord maintient la plus grande base avec une large acceptation et des cas d'utilisation en entreprise bien établis.

Dernière mise à jour de la page le: