Marktgröße und Marktanteil für Geschenkkarten und Anreizgutscheine

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

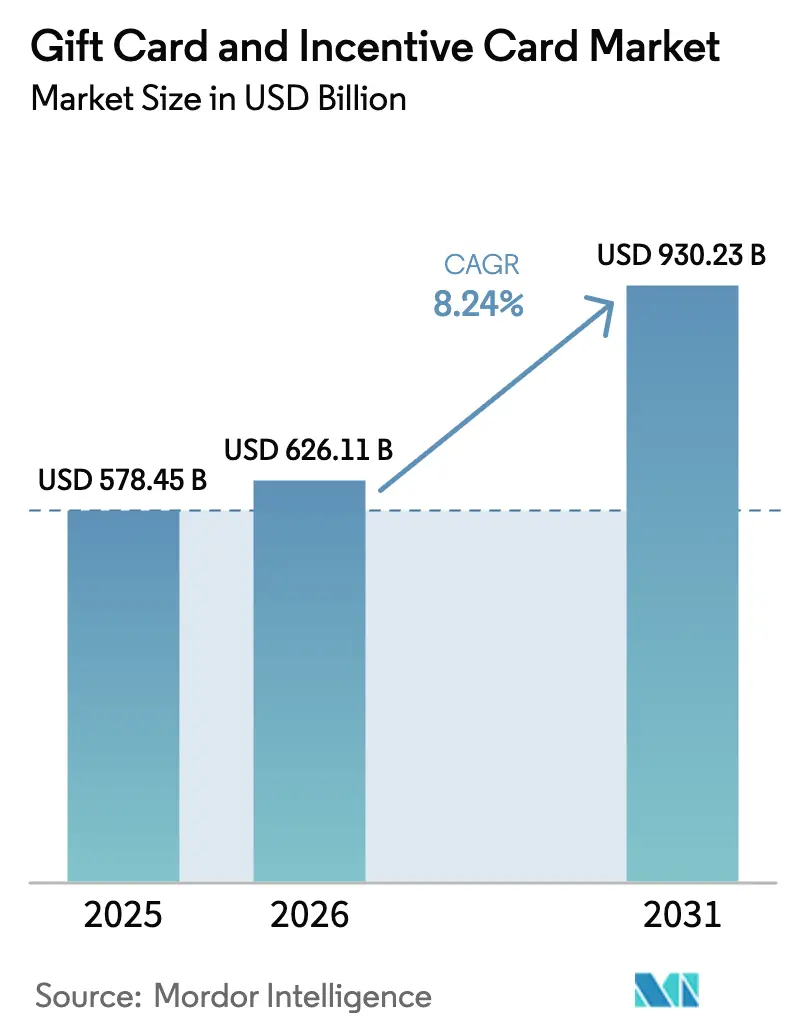

| Marktgröße (2026) | 626.11 Milliarden US-Dollar |

| Marktgröße (2031) | 930.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Geschenkkarten und Anreizgutscheine von Mordor Intelligence

Die Größe des Marktes für Geschenkkarten und Anreizgutscheine soll von 578,45 Milliarden USD im Jahr 2025 und 626,11 Milliarden USD im Jahr 2026 auf 930,23 Milliarden USD bis 2031 wachsen, was einer CAGR von 8,24 % zwischen 2026 und 2031 entspricht.

Das Wachstum wird durch E-Commerce-Plattformen gestützt, die digitales Schenken in zentrale Checkout-Abläufe integrieren, sowie durch die Verlagerung der Unternehmensbeschaffung von Boni und Prämien hin zu Prepaid-Instrumenten, die einfach zu verteilen und leicht zu verbuchen sind. Open-Loop-Netzwerke stärken die Echtzeit-Autorisierung und Tokenisierung, was die Sicherheit verbessert und gleichzeitig die Vorfinanzierungsreibung für Emittenten und Händler verringert. Digitale Formate profitieren von der Wallet-Integration, die Einlöseverzögerungen reduziert, da Guthaben neben Zahlungs- und Treuedaten gespeichert werden. Die regionale Dynamik ist uneinheitlich: Nordamerika verfügt über eine große installierte Basis, während der asiatisch-pazifische Raum auf der Grundlage von Wallet-Allgegenwart und interoperablen Zahlungsinfrastrukturen ein schnelleres Wachstum verzeichnet[1]Quelle: Marie-Hélène Felt, Angelika Welte und Anna Chernesky, „Bericht zur Zahlungsmethoden-Umfrage 2024: Bargeld im Zeitalter der Alternativen”, Bank of Canada, bankofcanada.ca.

Wichtigste Erkenntnisse des Berichts

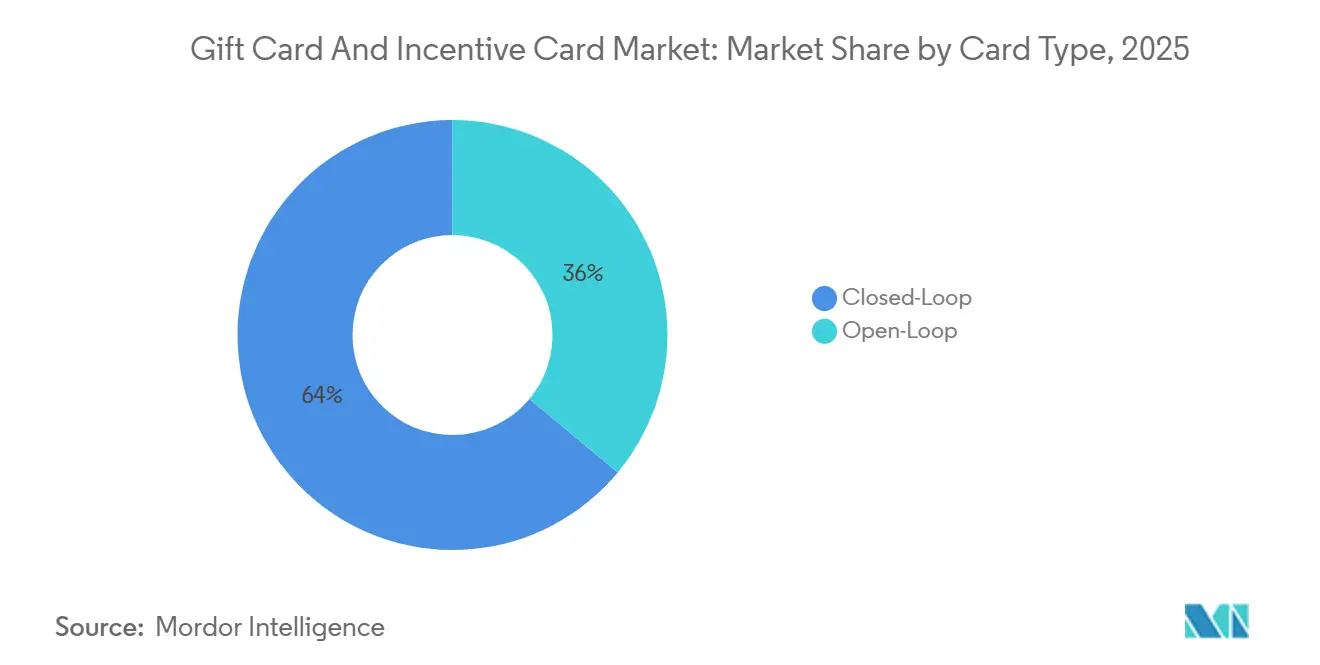

- Nach Kartentyp hielt Closed-Loop im Jahr 2025 einen Anteil von 63,96 %, während Open-Loop bis 2031 mit einer CAGR von 9,77 % wachsen soll.

- Nach Formattyp hielten physische Karten im Jahr 2025 einen Anteil von 56,61 %, während digitale Formate bis 2031 mit einer CAGR von 13,45 % wachsen sollen.

- Nach Verbrauchertyp hielt das Einzelkundensegment im Jahr 2025 einen Anteil von 70,55 %, während das Unternehmenssegment bis 2031 mit einer CAGR von 10,09 % wachsen soll.

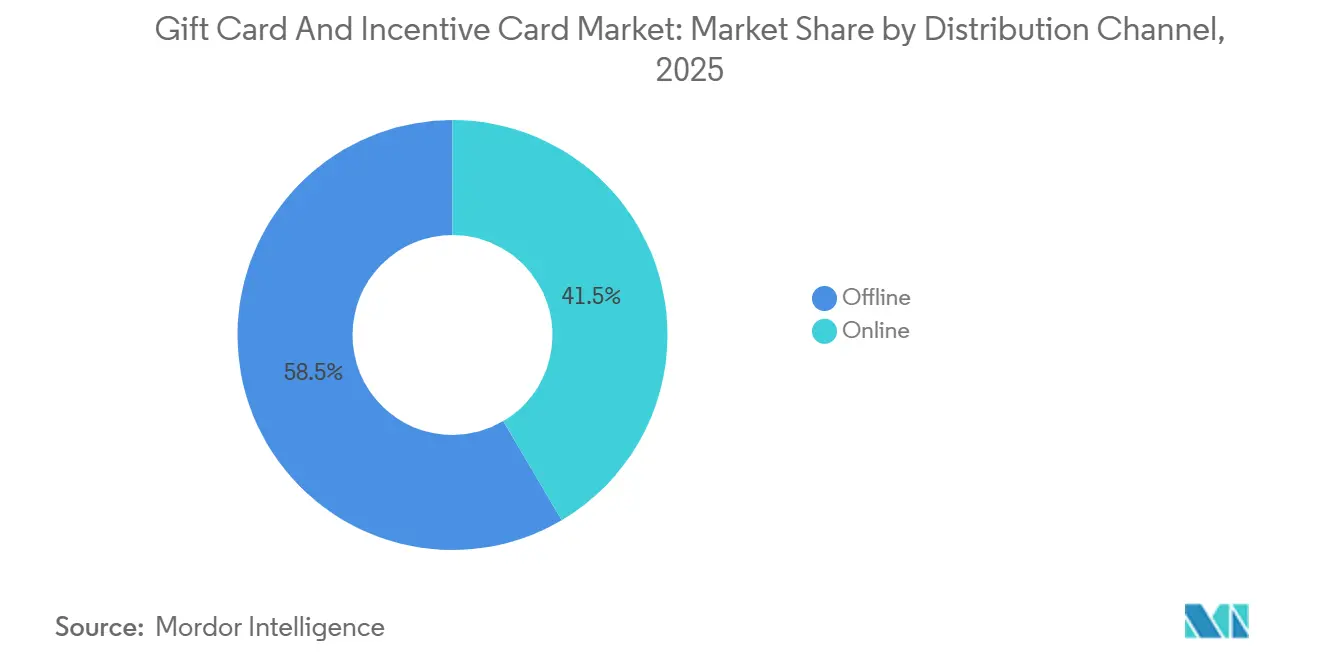

- Nach Vertriebskanal hielt Offline im Jahr 2025 einen Anteil von 58,49 %, während Online bis 2031 mit einer CAGR von 12,69 % wachsen soll.

- Nach Anwendungsbranche entfielen auf Lebensmittel und Getränke im Jahr 2025 28,12 % des Marktanteils, während Unterhaltungselektronik bis 2031 mit einer CAGR von 11,02 % wachsen soll.

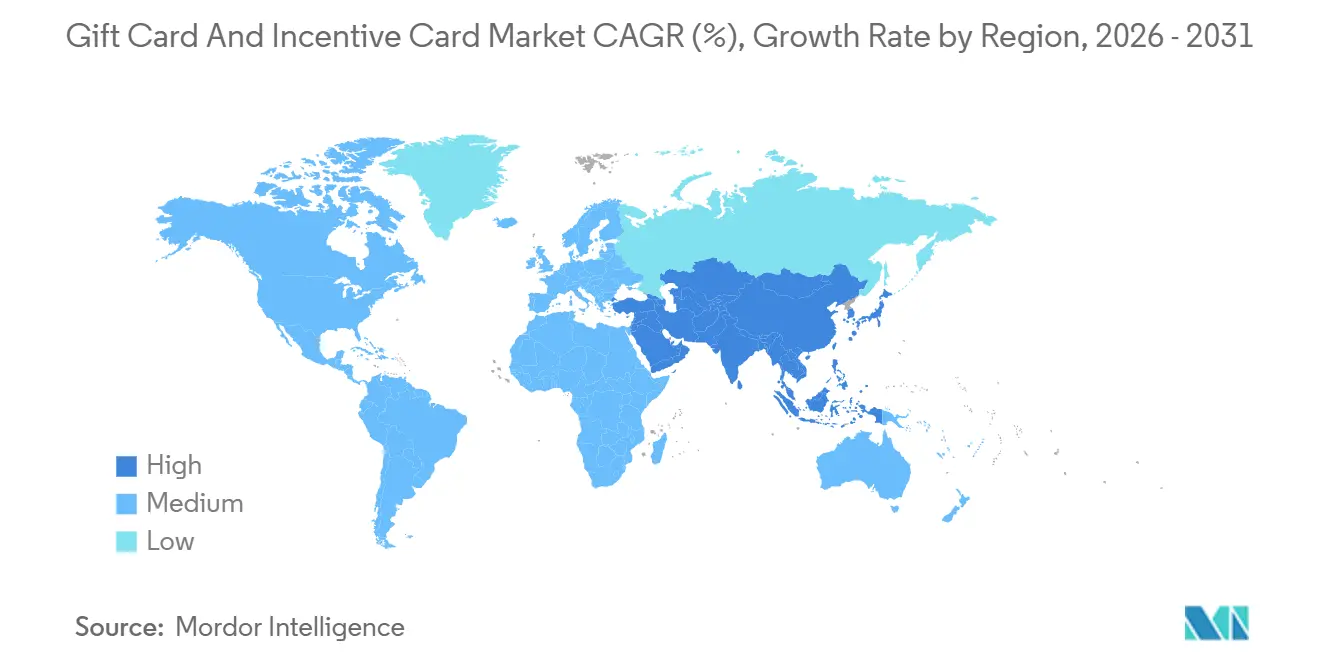

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,06 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 10,23 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Geschenkkarten und Anreizgutscheine

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Der E-Commerce-Boom beschleunigt die Einführung digitaler Geschenkkarten | +2.1% | Global, mit asiatisch-pazifischem Kern und Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufstieg von Unternehmens-Treueprogrammen und Anreizprogrammen | +1.8% | Nordamerika und Europa, Ausweitung auf Südamerika | Mittelfristig (2–4 Jahre) |

| Bargeldlose Zahlungsökosysteme und Verbreitung digitaler Wallets | +2.3% | Dominanz im asiatisch-pazifischen Raum, beschleunigte Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Personalisierung verbessert die Breakage-Ökonomie | +0.9% | Nordamerika, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck begünstigt dematerialisierte Geschenkkarten | +0.7% | Europa regulatorisch getrieben, Nordamerika markengetrieben | Mittelfristig (2–4 Jahre) |

| Blockchain-gesicherte, grenzüberschreitende Geschenkkarten-Plattformen | +0.5% | Globale Pilotphase, Überweisungskorridore im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom beschleunigt die Einführung digitaler Geschenkkarten

Der Online-Einzelhandel erfasste im Jahr 2025 27 % der US-amerikanischen Feiertagseinkäufe und stieg im Jahresvergleich um 7,8 %, da Verbraucher frühe Aktionen und mobile Checkout-Abläufe nutzten, die die Finanzierung von Geschenkkarten direkt in Warenkorbprozesse einbetten[2]. Digitale Geschenkkarten machen nun weltweit über 50 % der gesamten Stückverkäufe aus und kehren damit erstmals die Dominanz physischer Formate um, wobei Millennials eine 70-prozentige Präferenz für sofort zugestellte digitale Geschenke zeigen, die Postlaufzeiten umgehen[3]WUPEX, „Warum der Markt für digitale Geschenkkarten im Jahr 2025–2026 digital wird: Experteneinblicke und Zukunftstrends”, WUPEX, www.paymentsdive.com. Die Verfügbarkeit von Geschenkguthaben in Wallets verkürzt die Zeit bis zur ersten Einlösung weiter, da Verbraucher keine physischen Karten mehr aufbewahren oder handhaben müssen. Online-Zahlungsstudien zeigen auch eine breite Wallet-Verknüpfung durch Karteninhaber, eine Verschiebung, die neuen digitalen Geschenkkartenemittenten hilft, Verbraucher bei ihrer bevorzugten Zahlungsmethode in Spitzenzeiten zu erreichen.

Aufstieg von Unternehmens-Treueprogrammen und Anreizprogrammen

Unternehmensbudgets für Geschenkkarten machen 30 % der Programmbudgets in Nordamerika und 34 % in Europa aus, wobei 70 % der nordamerikanischen Unternehmen für 2026 einen moderaten bis erheblichen Anstieg der Nutzung erwarten, da Unternehmen von Bargeldprämien auf Prepaid-Instrumente umsteigen, die Lohnsteuerauslöser vermeiden und eine sofortige digitale Bereitstellung ermöglichen[4]Incentive Research Foundation, „Branchenausblick 2026: Waren, Geschenkkarten und Veranstaltungsgeschenke”, Incentive Research Foundation, theirf.org. Der durchschnittliche nordamerikanische B2B-Geschenkkartenwert stieg 2025 auf 193 USD, gegenüber 142 USD im Vorjahr, da Kanalanreizprogramme für Vertriebsteams höherwertige Karten bevorzugen, um Quartalsziele zu belohnen. API-basierte Plattformen integrieren sich in HR- und CRM-Systeme, um die Prämienausgabe bei definierten Meilensteinen automatisch auszulösen, was die manuelle Verarbeitung reduziert und die Lieferung in großem Maßstab beschleunigt. Konsolidierungsaktivitäten im Jahr 2024 stärkten zudem API-Kataloge und die Unternehmensreichweite und verbesserten die Abdeckung über Marken und Auszahlungsoptionen für unternehmensgeführte Programme.

Bargeldlose Zahlungsökosysteme und Verbreitung digitaler Wallets

Digitale Wallets absorbieren weiterhin mehr Zahlungsvolumen und Funktionalitäten der Verbraucher, einschließlich der Speicherung von Geschenkguthaben und Treuepunkten. Globale Wallet-Nutzerzahlen und Transaktionsentwicklungen deuten auf ein anhaltendes Wachstum über den Prognosehorizont hinaus hin, was die adressierbare Fläche für sofortige digitale Ausgabe und Tap-to-Redeem-Anwendungsfälle erweitert. In Nordamerika verknüpfen mehr Karteninhaber Debit- und Kreditkarten mit mobilen Wallets, und mobile Zahlungen erhöhen ihren Anteil am Point-of-Sale, ein Muster, das mit höherer Akzeptanz und Vertrautheit im Alltag übereinstimmt. In Indien führten Ökosystemakteure intelligente Geschenkkarten-Plattformen ein, die eine Konfiguration nach Kunde oder Produkt ermöglichen, die Bereitstellungszeiten für maßgeschneiderte Programme verkürzen und den Wert in Echtzeit an das Nutzerverhalten anpassen. Die Wallet-Abdeckung über Online- und stationäre Touchpoints unterstützt die kanalübergreifende Einlösung von Geschenken, was den Kaufabbruch reduziert, wenn Emittenten bevorzugte Methoden unterstützen.

KI-gesteuerte Personalisierung verbessert die Breakage-Ökonomie

Emittenten und Aggregatoren setzen KI ein, um saisonale Nachfrage zu modellieren und Nennwert, Design und Timing zu empfehlen, die das Engagement steigern. Eine Plattform führte Agenten mit natürlicher Sprache ein, damit Markenmanager Feiertagsmuster und Transaktionskohorten abfragen können, was kurzfristige Prognosen erzeugt, die sich mit dem Herannahen der Saison aktualisieren. Restaurants und Einzelhändler verknüpfen Geschenkthemen und Angebote mit Kaufhistorien, was den Kampagnenumsatz im Vergleich zu statischen Inhalten steigert und eine höhere Konversion von der Nachricht zur Einlösung unterstützt. KI-basierte Personalisierung verbessert auch die Ausrichtung auf Top-Kategorien zum Zeitpunkt des Schenkens, was die wahrgenommene Übereinstimmung zwischen Karte und Empfänger stärkt. Da Programme irrelevante Angebote reduzieren, fördern sie die Erstnutzung und das Nachladen, was ruhende Guthaben verringert und die Stückökonomie im Laufe der Zeit verbessert. Digitale Kanäle verstärken diese Effekte, da Lieferung und Einlösung in derselben Sitzung stattfinden, was viele altbekannte Reibungspunkte für Erstschenker beseitigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Betrug mit Geschenkkarten und Cyberkriminalität | -1.4% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Divergierende globale Gebühren- und Ablaufvorschriften | -0.9% | Harmonisierung in Europa gegenüber dem Flickenteppich der US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Steigende Open-Loop-Aktivierungs- und Interbankenentgelte für KMU | -0.7% | Nordamerika, regulierte Märkte in Europa | Mittelfristig (2–4 Jahre) |

| Zollbedingte Kostensteigerungen in Lieferketten für Plastikkarten | -0.6% | Global, konzentriert auf die Korridore zwischen den USA und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Betrug mit Geschenkkarten und Cyberkriminalität

Die gemeldeten Betrugsverluste stiegen 2024 stark an, und Geschenkkarten bleiben ein häufiger Angriffsvektor für Betrüger, bei denen die Zahlungsmethode vorgegeben wird. Daten der Federal Trade Commission zeigen steigende Verluste und einen großen Anteil an Betrüger-Scam-Aktivitäten, was Emittenten und Einzelhändler unter Druck setzt, die Verbraucheraufklärung und die Kontrollen im Geschäft zu verbessern. Plattformen setzen fortschrittliche Bedrohungsinformationen ein und nutzen KI zur Erkennung von Anomalien, während die Tokenisierung sensible Daten in einem wachsenden Anteil von Transaktionen ersetzt. Technologieanbieter beleuchten auch die Mechanismen der Kontoübernahme und des Code-Abgreifens und empfehlen sichere Verpackungen und Überwachung zur Reduzierung von Abschöpfungsschemata. Neue Vorschriften, die 2026 in Kraft treten, schreiben angemessene Verfahren zur Betrugsprävention im Einzelhandel vor, was bewährte Praktiken für Mitarbeiterschulungen und Point-of-Sale-Sicherheitsvorkehrungen weiter institutionalisieren wird. Diese Maßnahmen konvergieren mit Online-Sicherheitsstandards, um den Verbraucherschutz kanalübergreifend zu stärken.

Steigende Open-Loop-Aktivierungs- und Interbankenentgelte für KMU

Kleine und mittelständische Unternehmen sehen sich beim Einsatz von Open-Loop-Instrumenten aufgrund von Aktivierungsgebühren und Interbankenentgelten bei Transaktionen ohne Kartenvorlage höheren relativen Kosten gegenüber. Diese Wirtschaftlichkeit kann Closed-Loop-Alternativen begünstigen, bei denen Händler Netzwerkgebühren vermeiden und Mittel in ihren Ökosystemen halten. Compliance-Verpflichtungen für Datensicherheit erhöhen die Kostenlast für kleinere Programme, was die Auswahl von Partnern und die Kontrolle des Umfangs wichtig macht, um Margen aufrechtzuerhalten. Händler wägen auch Transaktionen mit Kartenvorlage ab, die von niedrigeren Gebühren profitieren, gegenüber Online-Schenkungen, die den komfortgetriebenen Umsatz dominieren. Da Emittenten und Acquirer kleine Händlerprogramme verfeinern, könnten sich die Wirtschaftlichkeit verbessern, aber der kurzfristige Druck bleibt ein praktisches Hemmnis für die Open-Loop-Akzeptanz bei KMU.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kartentyp: Open-Loop-Varianten übertreffen Closed-Loop-Anbieter bei der Netzwerkinteroperabilität

Closed-Loop-Karten hielten 2025 einen Anteil von 63,96 %, während Open-Loop-Optionen bis 2031 mit einer schnelleren CAGR von 9,77 % wachsen sollen, da die Akzeptanzbreite Unternehmens- und händlerübergreifende Nutzung anzieht. Die größten Einzelhändler bevorzugen weiterhin Closed-Loop-Karten, um Marge und Datentransparenz zu erhalten, aber Open-Loop-Netzwerke erweitern die Abdeckung durch Partnerschaften und Verbesserungen bei der Echtzeit-Autorisierung, die Finanzierungsverzögerungen reduzieren. Das Wachstum der Netzwerkakzeptanz bei großen Kartenmarken erhöht den Nutzen von Open-Loop-Prepaid-Geschenkkarten im In- und Ausland und stärkt das Käufervertrauen in die universelle Einlösung. Eine API, die On-Demand-Ausgabe und -Aufladung unterstützt, ermöglicht es Programmmanagern, Kartentypen auf Anwendungsfälle abzustimmen, von hochgradig zielgerichteten Angeboten in geschlossenen Ökosystemen bis hin zu allgemeinen Prämien, die überall eingelöst werden können. Diese Flexibilität erhält eine zweigeteilte Struktur im Markt für Geschenkkarten und Anreizgutscheine aufrecht, da große Einzelhändler weiterhin auf proprietäre Programme setzen, während Unternehmenskäufer in Open-Loop für eine breite Akzeptanz diversifizieren.

Open-Loop-Programme profitieren auch von Sicherheitsfortschritten wie Tokenisierung und Risikobewertungstools bei der Autorisierung, die Fehlalarme und Betrugsrisiken bei Prepaid-Transaktionen reduzieren. Auf der Closed-Loop-Seite verringern Netzwerkausschlüsse den regulatorischen Aufwand und geben Emittenten die Freiheit, Produktmerkmale zu gestalten, die Loyalität, App-Nutzung und Nachladeverhalten stärken. Aggregatoren unterstützen beide Modelle, indem sie Verpackungsschutz und Verschlüsselung für Aktivierungsabläufe hinzufügen, die Kartenabschöpfungsschemata im Einzelhandel mindern. Da mehr Marken QR-Codes und Wallets in die Ausgabe integrieren, konvergieren Open-Loop- und Closed-Loop-Formate auf sofortige digitale Erlebnisse, die Plastik als Standard ersetzen. Der Nettoeffekt ist eine schrittweise Ausweitung des Open-Loop-Anteils, obwohl die Closed-Loop-Skalierung dort widerstandsfähig bleibt, wo mobile Bestellungen, Loyalitätsintegrationen und Breakage-Ökonomie proprietäre Ökosysteme begünstigen.

Nach Formattyp: Digitale Lieferung übertrifft physische Karten durch mobile Wallet-Integration

Physische Karten hielten 2025 einen Anteil von 56,61 %, und digitale Formate sollen mit einer CAGR von 13,45 % wachsen, da Ausgabe, Lieferung und Einlösung in mobilen Abläufen konsolidieren. Digitale Guthaben, auf die über Wallets zugegriffen wird, machen das Handhaben von Plastik überflüssig, was die Zeit bis zur Erstnutzung beschleunigt und das Verlust- oder Beschädigungsrisiko reduziert. Führende digitale Programme integrieren nun Personalisierungsfunktionen von der SMS-Lieferung bis hin zu geplanten Schenkungen und Videonachrichten, die das Engagement über Feiertage hinaus auf alltägliche Anlässe ausweiten. Einzelhändler und Restaurants, die auf digitale Geschenke umgestiegen sind, berichten von erheblichen Reduzierungen bei Einwegplastik, was mit Nachhaltigkeitsverpflichtungen und Verpackungsvorschriften übereinstimmt, die die Dematerialisierung begünstigen. Die Allgegenwart von Wallets verringert auch die Reibung am physischen Point-of-Sale, da Guthaben neben Karten und Treuedaten für Tap-to-Pay bereit sind.

Physische Karten bleiben relevant, wenn die Präsentation wichtig ist, beispielsweise bei Unternehmensveranstaltungen oder Anlässen, bei denen ein greifbares Token einen wahrgenommenen Mehrwert bietet. Händler mindern Betrugsrisiken bei physischen Einheiten durch sichere Verpackungen und klarere Manipulationsindikatoren, während sie QR-basierte Aktivierung hinzufügen, die mit der sofortigen digitalen Nutzung verknüpft ist. Hybridformate, die Grußkarten mit scanbaren Codes verbinden, überbrücken Sentiment und sofortige Einlösung und erweitern die Attraktivität für Absender, die ein physisches Artefakt mit digitalem Komfort bevorzugen. Da Umweltstandards strenger werden und Netzwerkziele Erstverwendungs-PVC auslaufen lassen, gewinnen dematerialisierte Formate einen strukturellen Kosten- und Compliance-Vorteil. Dies schafft Raum für schnellere Innovationszyklen im Markt für Geschenkkarten und Anreizgutscheine, da Emittenten digitale Funktionen iterieren, ohne physische Lieferketten umzurüsten.

Nach Verbrauchertyp: Unternehmens-B2B wächst stark, da Unternehmen Anreize tokenisieren

Einzelpersonen hielten 2025 einen Anteil von 70,55 % aufgrund der Stärke von Feiertagsgeschenken und Anlassgeschenken, und Unternehmensprogramme sollen mit einer CAGR von 10,09 % wachsen, da Unternehmen Boni, Vertriebsanreize und Anerkennung auf Prepaid-Instrumente verlagern. Budgetausblicke für 2026 zeigen breite Pläne zur Steigerung der Nutzung, da Geschenkkarten die Auszahlung und Berichterstattung vereinfachen, was größere durchschnittliche Nennwerte bei B2B-Bestellungen unterstützt. Ratenzahlungsoptionen für digitale Großbestellungen adressieren Beschaffungs-Cashflow-Zyklen in Spitzenzeiten, was es HR- und Vertriebsoperationen erleichtert, große Kampagnen durchzuführen. Die API-Verteilung über HR- und CRM-Systeme automatisiert die Lieferung, die an Leistungsereignisse geknüpft ist, was die Vorlaufzeiten von Tagen auf Sekunden komprimiert und global mit lokalisierten Katalogen skaliert. Da Unternehmensbereitstellungen reifen, unterstützen Analysen zu Einlösemustern eine bessere Kategorieausrichtung und Lieferantenverhandlung in der Branche für Geschenkkarten und Anreizgutscheine.

Einzelkäufer schätzen weiterhin Flexibilität, wobei digitale Karten die Geschwindigkeit vom Kauf bis zur ersten Einlösung verbessern. Unternehmens-Programmmanager priorisieren die Verfügbarkeit grenzüberschreitender Kataloge, steuerkonformes Reporting und Wallet-Kompatibilität, um sowohl hybride als auch remote arbeitende Belegschaften zu bedienen. Aggregatoren vertiefen den Unternehmenswert durch das Angebot großer Markennetzwerke, Betrugsprüfung und Prüfpfade, die interne Kontrollanforderungen erfüllen. Die Programmkomplexität steigt mit der Geografie, sodass Partner, die Datenschutz und Zahlungs-Compliance über Regionen hinweg adressieren, ihre Position bei multinationalen Käufern stärken. Diese Dynamiken halten den Markt für Geschenkkarten und Anreizgutscheine im Gleichgewicht zwischen hochfrequenter B2C-Nutzung und schneller wachsender B2B-Akzeptanz.

Nach Vertriebskanal: Online-Plattformen überholen den stationären Handel durch reibungslosen Checkout

Offline hielt 2025 einen Anteil von 58,49 % über Lebensmittelgeschäfte, Apotheken und Großflächendisplays, und Online soll mit einer CAGR von 12,69 % wachsen, da Ein-Klick-Checkout und Wallet-Speicherung die Reibung reduzieren. Dedizierte digitale Storefronts bieten nun große Markenkataloge mit Planungs-, Personalisierungs- und Ratenoptionen, die sowohl Verbraucher- als auch Unternehmenskäufe vereinfachen. Restaurants, Hotels und Einzelhändler mit POS-Integrationen aktivieren und lösen Karten innerhalb bestehender Terminals ein, was die stationäre und Online-Akzeptanz vereinheitlicht und das Reporting verbessert. Online-Kanäle profitieren auch von einer besseren Datenerfassung, die KI-gesteuerte Ausrichtung speist, um die Angebotspassung und Konversion im Laufe der Zeit zu verbessern. Da die Wallet-Nutzung zunimmt, erwarten Verbraucher, dass Geschenkkartenguthaben über Web- und stationäre Akzeptanz hinweg verfügbar sind, was die Lücke zwischen den Kanälen verringert.

Offline bleibt wichtig für Unternehmens-Großeinkäufe, Last-Minute-Schenkungen und Haushalte, die eine taktile Auswahl aus Endkappen-Displays bevorzugen. Emittenten erweitern den Vertrieb, indem sie digitale Open-Loop-Produkte in physischen Geschäften mit QR-Aktivierung und sofortigem Wallet-Laden anbieten, was Laufkundschaft sofortigen digitalen Komfort bietet. Verpackungsverbesserungen und Seriennummernverwaltung reduzieren die Anfälligkeit für Code-Abgreifen und Abschöpfungsschemata, die auf Einzelhandelsregale abzielen. Kanalübergreifende Portfolios, die Apple Pay, Google Pay und Samsung Pay über alle Checkout-Typen hinweg unterstützen, halten den Kaufabbruch gering, wenn bevorzugte Methoden verfügbar sind. Das Nettoergebnis ist eine stetige Verschiebung des Mixes in Richtung Online, da der Markt für Geschenkkarten und Anreizgutscheine Ausgabe und Einlösung nativ in digitale Abläufe einbettet.

Nach Anwendungsbranche: Dominanz des Schnellrestaurantsektors weicht dem API-getriebenen Aufschwung der Unterhaltungselektronik

Lebensmittel und Getränke hielten 2025 einen Anteil von 28,12 %, unterstützt durch mobile Bestellungen, Loyalitätsintegration und App-zentriertes Nachladen, das häufige Nutzung fördert. Kaffee- und Schnellrestaurant-Marktführer nutzen Closed-Loop-Programme zur Margenerhaltung und Datengewinnung, während Aggregatoren die Kategoriereichweite für markenübergreifende Prämien erweitern. Unterhaltungselektronik soll mit einer CAGR von 11,02 % wachsen, da Gaming, Abonnements und App-Ökosysteme Käufe über Geschenkwert abwickeln und Anwendungsfälle über Feiertagszyklen hinaus erweitern. Kategoriemarktführer kombinieren Geschenkkarten mit Abonnementguthaben, In-App-Währung und Inhaltspaketen, um das Engagement und wiederkehrende Ausgabemuster zu vertiefen. Da mehr Emittenten Echtzeit-Lieferung über Wallets anbieten, neigen Elektronik und Unterhaltung zu Always-on-Schenkungen im Markt für Geschenkkarten und Anreizgutscheine.

Schönheits- und Gesundheitsprogramme wenden zielgerichtete Angebote an, die auf Kundenpräferenzen abgestimmt sind, während Bekleidungs- und Schuhmarken Empfehlungsmaschinen nutzen, um Nennwerte und Designs mit der Kundenabsicht abzugleichen. Reise- und Unterhaltungsemittenten betonen Erlebnisse, was den Geschenkwert auch dann attraktiv hält, wenn Güterinflation traditionelle Einzelhandelskategorien unter Druck setzt. Hybride Grußkarten-plus-Digital-Formate bieten eine taktile Option, ohne sofortige Einlösung zu opfern. Unternehmenskäufer lenken Ausgaben auch in Elektronikkategorien während Anerkennungskampagnen, was die Prämienform mit Geräten und Diensten ausrichtet, die im täglichen Arbeitsalltag genutzt werden. Diese Diversifizierung über Branchen hinweg verbreitert die Basis hochfrequenter Nutzung in der Branche für Geschenkkarten und Anreizgutscheine.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 40,06 %, wobei die USA eine große Basis von Verbrauchern und Unternehmen bieten, die Geschenkwert im Einzelhandel und in der Gastronomie nutzen. Verbraucherumfragen zu Zahlungen zeigen eine steigende Wallet-Verknüpfung sowohl bei Debit- als auch bei Kreditkarteninhabern, und mobile Zahlungen erhöhen ihren Anteil an Point-of-Sale-Transaktionen im Vergleich zum Vorjahr. Maßnahmen auf Bundesstaatsebene erhöhen den Fokus auf sichere Verpackung und Betrugsschutzerwartungen für Einzelhändler, was Implementierungszeitpläne und Kostenmodelle für physische Programme beeinflusst. Unternehmensanreizausblicke signalisieren größere Budgets im Jahr 2026 und deuten auf eine anhaltende B2B-Skalierung hin, da Unternehmen Ausgabeabläufe in Mitarbeiter- und Kanalprogramme automatisieren. Die Akzepanzerweiterung bei Netzwerken verbessert auch die Praktikabilität von Open-Loop-Prepaid für händlerübergreifende Nutzung und ergänzt den großen Fußabdruck von Closed-Loop-Marktführern.

Der asiatisch-pazifische Raum führt das Wachstum mit einer prognostizierten CAGR von 10,23 % an, unterstützt durch interoperable Echtzeit-Zahlungssysteme und hohe mobile Wallet-Durchdringung. In Indien starteten Programmmanager intelligente Geschenkkarten-Plattformen mit konfigurierbaren Rabatten und Produktumfang, was die Zeit bis zur Personalisierung verkürzt und die Ausgabe an das lokale Verbraucherverhalten anpasst. Die Netzwerkakzeptanz weitet sich in Japan und anderen Märkten weiter aus, was den Nutzen von Open-Loop-Produkten bei persönlichen und Online-Transaktionen erhöht. Da Wallet-Ökosysteme zum Standard für Transit, Einzelhandel und Dienstleistungen werden, werden digitale Geschenkspeicherung und -einlösung zu natürlichen Verhaltensweisen. Diese Muster positionieren den asiatisch-pazifischen Raum für höheres digitales Wachstum im Markt für Geschenkkarten und Anreizgutscheine, wobei Unternehmens- und Verbrauchernachfrage auf mobile Anwendungsfälle konvergieren.

Europa zeigt eine stetige Expansion inmitten zunehmender Umweltstandards und Datenschutzverpflichtungen, die das Programmdesign prägen. Vorschriften zur Herstellerverantwortung und zum Verpackungsinhalt werden strenger, was Papiersubstrate und die Einführung digitaler Formate bei Emittenten unterstützt, die den Plastikanteil reduzieren möchten. Im Bereich Mitarbeiterleistungen schuf eine Ausgliederung im Jahr 2024 Kapitalflexibilität und Akquisitionsoptionalität, was das Wachstum in digital-nativen Leistungsplattformen in Spanien und Mexiko ermöglichte, während die europäischen Kernmärkte gestützt wurden. In Mittel- und Osteuropa schreiten Closed-Loop-Hybride voran, da Einkaufszentren und Einzelhandelsnetzwerke datenreiche Geschenkplattformen einführen, die den lokalen Handel und die Einlösung vor Ort begünstigen. Da die Wallet-Abdeckung wächst und die Netzwerkakzeptanz zunimmt, steigt der Nutzen von Open-Loop, aber Closed-Loop-Programme verankern weiterhin Händlerloyalitätsstrategien in wichtigen Ländern.

Wettbewerbslandschaft

Der Markt für Geschenkkarten und Anreizgutscheine weist eine moderate Konzentration auf, wobei Ausgabeinfrastruktur, Netzwerkinfrastruktur und Aggregations-APIs den Wettbewerbsvorteil bestimmen. Aggregatoren haben ihren Unternehmens-Stack durch Akquisitionen im Jahr 2024 und tiefere Fintech-Partnerschaften im Jahr 2025 weiterentwickelt, was digitale Kataloge, Ratenoptionen und Workflow-Automatisierung für B2B-Käufer erweitert hat. Die Integration zwischen Geschenkplattformen und POS-Systemen verbesserte die Aktivierung und Einlösung für Restaurants, Gastgewerbe und Einzelhandel und verringerte die betriebliche Reibung bei der kanalübergreifenden Akzeptanz. Kartennetzwerke investierten in KI-Betrugserkennung und Tokenisierung in großem Maßstab, um das Vertrauen in Prepaid-Transaktionen zu stärken und gleichzeitig agentische Commerce-Muster zu ermöglichen, die automatisierte Einkaufsverhaltensweisen antizipieren. Führende digitale Stores demonstrierten weiterhin hohe mobile Optimierungsbenchmarks, was den Fokus auf sofortige Lieferung und Personalisierung als Differenzierungsmerkmale in der Programmleistung widerspiegelt.

Strategische Schritte heben zwei Wege hervor: horizontale Skalierung und vertikale Spezialisierung. Zahlungsunternehmen führten Krypto-Akzeptanz für Händler mit vereinfachter Preisgestaltung und breiter Asset-Unterstützung ein und schufen eine Brücke von digitalen Assets zu Einzelhandels-Geschenkwert über große Nutzerbasen. In Indien wurde im März 2025 eine neue intelligente Geschenkkarten-Plattform eingeführt, um Unternehmen eine granulare Kontrolle über Rabattierung und Produktumfang zu geben und Design-to-Launch-Zyklen für maßgeschneiderte Programme zu verkürzen. Anbieter von Mitarbeiterleistungen erweiterten Portfolios und regionale Reichweite durch Akquisitionen und langfristige Vertriebspartnerschaften und stärkten ihre Rolle in Unternehmens-Prämienökosystemen in Europa und Lateinamerika. Blockchain-Pilotprojekte in den USA führten sichere Wallet-Speicherung und nachverfolgbare Einlösung für Geschenkkarten ein, die weit verbreitete Schwachstellen bei physischer Verpackung und Code-Exposition adressieren.

Das Akzeptanzwachstum bei großen Kartenmarken erhöhte die Parität und Reichweite über Kategorien hinweg, von Fluggesellschaften und Transit bis hin zu Einzelhandel und Gastgewerbe, und stärkte den Fall für Open-Loop-Prepaid-Instrumente in Unternehmensprogrammen. Emittenten und Aggregatoren betonten auch Umweltziele mit Papierumstellung und Dematerialisierung, um die PVC-Eliminierungsziele für 2028 zu erfüllen, die mit Netzwerkstandards übereinstimmen. Da POS-Integrationen sich vertiefen und digitale Storefronts sich erweitern, nutzen Marktführer Daten und KI, um Timing, Personalisierung und Nennwertstrategien in großem Maßstab zu verfeinern. Zusammen konsolidieren diese Schritte die Unternehmensnachfrage innerhalb von Plattformen, die breite Markenkataloge, robuste Betrugskontrollen und kanalübergreifende Akzeptanz im Markt für Geschenkkarten und Anreizgutscheine kombinieren.

Marktführer für Geschenkkarten und Anreizgutscheine

Amazon.com Inc.

Apple Inc.

Walmart Inc.

Blackhawk Network Holdings Inc.

InComm Payments

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Blackhawk Network und Klarna erweitern ihre Partnerschaft, um Verbrauchern den Kauf digitaler Geschenkkarten von über 350 Marken auf Giftcards.com mit flexiblen Zahlungsoptionen zu ermöglichen, einschließlich zinsfreier Ratenzahlung in 4 Raten.

- Juli 2025: Blackhawk Network erweitert seine strategische Partnerschaft mit der Recharge Group, um globalen Zugang zu digitalen Geschenkkarten über die Plattformen von Recharge bereitzustellen, einschließlich Recharge.com und Startselect.com.

- Februar 2025: Raise, ein US-amerikanisches Unternehmen für digitale Geschenkkarten und Blockchain-Zahlungen, sammelte 63 Millionen USD an Finanzierung ein, um die Entwicklung seines Blockchain-gestützten Smart-Cards-Programms zu unterstützen, das darauf abzielt, Geschenkkarten in programmierbare Einzelhandelswährung umzuwandeln.

- Dezember 2024: Mastercard schließt die Übernahme von Recorded Future, einem globalen Unternehmen für Bedrohungsinformationen, ab, um seine Cybersicherheits- und KI-gestützten Analysefähigkeiten im Bereich Zahlungen und Betrugserkennung zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Geschenkkarten und Incentive-Karten als den gesamten Nennwert von Open-Loop- und Closed-Loop-Karten, physisch oder digital, die für Verbrauchergeschenke oder für betriebliche Prämien- und Treueprogramme ausgegeben werden, über Einzelhandel, Reise, Gastgewerbe und digitale Plattformen weltweit.

Ausschluss aus dem Geltungsbereich: Prepaid-Debitprodukte, die für allgemeine Ausgaben oder die Lohnauszahlung bestimmt sind, fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Kartentyp

- Open-Loop-Karte

- Closed-Loop-Karte

- Nach Formattyp

- Digitale Karte

- Physische Karte

- Nach Verbrauchertyp

- Einzelperson (B2C)

- Unternehmen (B2B)

- Nach Vertriebskanal

- Online

- Offline

- Nach Anwendungsbranche

- Lebensmittel und Getränke

- Gesundheit, Wellness und Schönheit

- Bekleidung, Schuhe und Accessoires

- Unterhaltungselektronik

- Sonstige Branchen

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Interviewer befragen Emittenten, Programmmanager, B2B-Distributoren und große Arbeitgeber in Nordamerika, Europa, Asien-Pazifik und dem GCC. Die Gespräche bestätigen durchschnittliche Ladewerte, Breakage und den Anteil von Incentives am Gesamtvolumen, wodurch wir Lücken schließen können, die durch Schreibtischarbeit entstanden sind.

Desk Research

Wir kartieren zunächst die Zahlungslandschaft anhand öffentlich verfügbarer Reihen von Zentralbanken, BIS Red Book-Tabellen, dem World Bank Global Findex und Offenlegungen von Kartennetzwerken. Branchenverbände wie die Gift Card & Voucher Association, die National Retail Federation und Ecommerce Europe helfen uns bei der Bemessung von B2C-Strömen, während Whitepapers von Fintech-Aufsichtsbehörden unsere Sicht auf digitale Breakage-Raten bereichern. Unternehmens-10-Ks, Investorenpräsentationen und in Dow Jones Factiva und D&B Hoovers archivierte Nachrichten liefern Hinweise auf Einnahmen auf Emittentenebene. Diese Quellen veranschaulichen, erschöpfen jedoch nicht den breiteren Pool, der von Mordor-Analysten geprüft wurde.

Marktgröße & Prognose

Wir rekonstruieren die Ausgangsbasis 2024 mit einem Top-down-Rollup der von Regulierungsbehörden und Systemen gemeldeten Kartenlad- und Einlösungsdaten. Anschließend gleichen wir diese mit Bottom-up-Stichproben der Volumina führender Emittenten ab, multipliziert mit gemischten ASPs. Schlüsselvariablen wie E-Commerce-Durchdringung, Smartphone-Akzeptanz, betriebliche Prämienausgaben, Nutzung digitaler Geldbörsen und inflationsbereinigte Nennwerte fließen in eine multivariate Regression ein, um die Nachfrage bis 2030 zu prognostizieren. Wo Emittentendaten unvollständig sind, schließen regionale Durchschnittswerte, die aus Primärinterviews abgeleitet werden, die Lücke.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Breakage-Ratio-Prüfungen, Währungsumrechnungen und eine Peer-Review durch ein Senior-Analysten-Gremium. Wir aktualisieren alle zwölf Monate und öffnen das Modell erneut, wenn ein wesentliches Ereignis, beispielsweise neue Interbankenentgeltregeln, die zugrunde liegenden Kennzahlen verschiebt.

Warum Mordors Ausgangsbasis für Geschenkkarten und Incentive-Karten Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; Geltungsbereiche, Nennwertdefinitionen und Aktualisierungszyklen stimmen selten überein. Indem Mordor auf regulatorisch verifizierten Transaktionsdaten aufbaut und diese mit Live-Emittenten-Feedback validiert, begrenzt Mordor das Rauschen und liefert einen ausgewogenen Mittelpunkt, auf den sich Käufer verlassen können.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Breakage netto verrechnet wird, ob betriebliche Incentives einbezogen werden, die Wahl zwischen Bruttoladungen und aktiven Salden sowie die Umrechnung von Mehrwährungswerten. Schnellere Aktualisierungen und unsere gemischte Top-down- und Bottom-up-Logik verringern die Varianz zusätzlich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 578,45 Mrd. (2025) | Mordor Intelligence | - |

| USD 1,24 Bio. (2025) | Global Consultancy A | Fügt gespeicherte Werte aus Transit und Telekommunikation hinzu, die nicht in unserem Geltungsbereich enthalten sind |

| USD 614,7 Mrd. (2025) | Industry Databook B | Verwendet Bruttoladungen und Einzel-Tages-Devisenkursumrechnung |

| USD 271,2 Mrd. (2024) | Regional Forecasting C | Schließt betriebliche Incentive- und physische Karten aus |

Kurz gesagt geben unsere disziplinierte Variablenauswahl, zeitnahe Aktualisierungen und transparente Abstimmungsschritte Entscheidungsträgern eine verlässliche, reproduzierbare Ausgangsbasis – während alternative Zahlen, obwohl aufschlussreich, unterschiedliche und weniger validierte Konstrukte widerspiegeln.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Geschenkkarten und Anreizgutscheine derzeit und wie ist der Wachstumsausblick?

Die Marktgröße für Geschenkkarten und Anreizgutscheine beträgt im Jahr 2026 626,11 Milliarden USD und soll bis 2031 bei einer CAGR von 8,24 % einen Wert von 930,23 Milliarden USD erreichen.

Welche Segmente führen den Markt für Geschenkkarten und Anreizgutscheine an und wachsen am schnellsten?

Closed-Loop-Karten führen nach Marktanteil, während Open-Loop das schnellste Wachstum verzeichnet; physische Formate sind heute noch größer, während digitale am schnellsten wachsen; und Lebensmittel und Getränke führen nach Anwendung, während Unterhaltungselektronik am schnellsten wächst.

Wie prägen digitale Wallets die Einführung im Markt für Geschenkkarten und Anreizgutscheine?

Wallet-Verknüpfung und -Nutzung nehmen zu, wobei Geschenkkartenguthaben neben Zahlungsdaten platziert werden und die Einlösereibung über Online- und stationäre Akzeptanz hinweg reduziert wird.

Was sind die Hauptrisiken, die den Markt für Geschenkkarten und Anreizgutscheine hemmen?

Betrugs- und Cyberkriminalitätstrends, divergierende Gebühren- und Ablaufvorschriften, KMU-Kostendruck für Open-Loop-Programme und zollbedingte Inputkosten für physische Karten wirken als wesentliche Hemmnisse.

Wie nutzen Unternehmen Geschenkkarten in Anerkennungs- und Anreizprogrammen?

Unternehmen skalieren die B2B-Ausgabe durch API-Integrationen mit HR- und CRM-Systemen, übernehmen Ratenoptionen für Großbestellungen und erweitern Budgets, um Prämien mit Leistungsereignissen abzustimmen.

Wo liegen die stärksten regionalen Chancen im Markt für Geschenkkarten und Anreizgutscheine?

Der asiatisch-pazifische Raum führt das Wachstum aufgrund der Allgegenwart von Wallets und interoperabler Zahlungsinfrastrukturen an, während Nordamerika die größte Basis mit breiter Akzeptanz und etablierten Unternehmensanwendungsfällen aufrechthält.

Seite zuletzt aktualisiert am: