ガーナ自動車用潤滑油市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

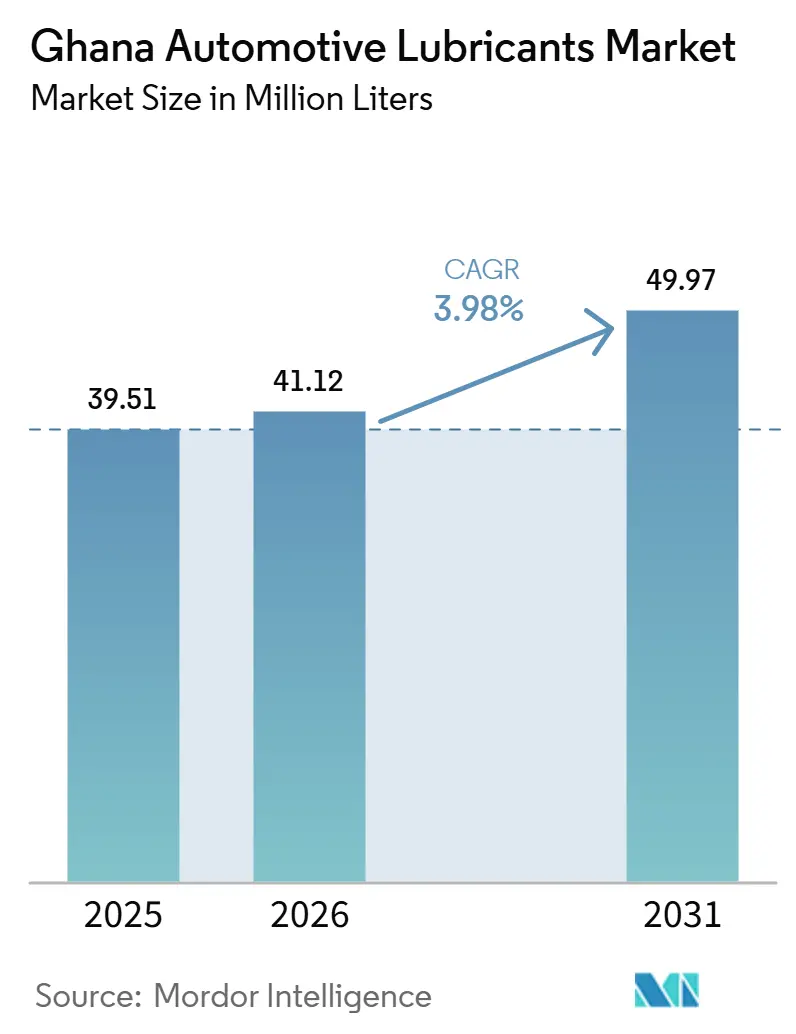

| 基準年の市場規模 (2025) | 39.51 百万リットル |

| 市場取引高 (2026) | 41.12 百万リットル |

| 市場取引高 (2031) | 49.97 百万リットル |

| 成長率 (2026 - 2031) | 3.98% CAGR |

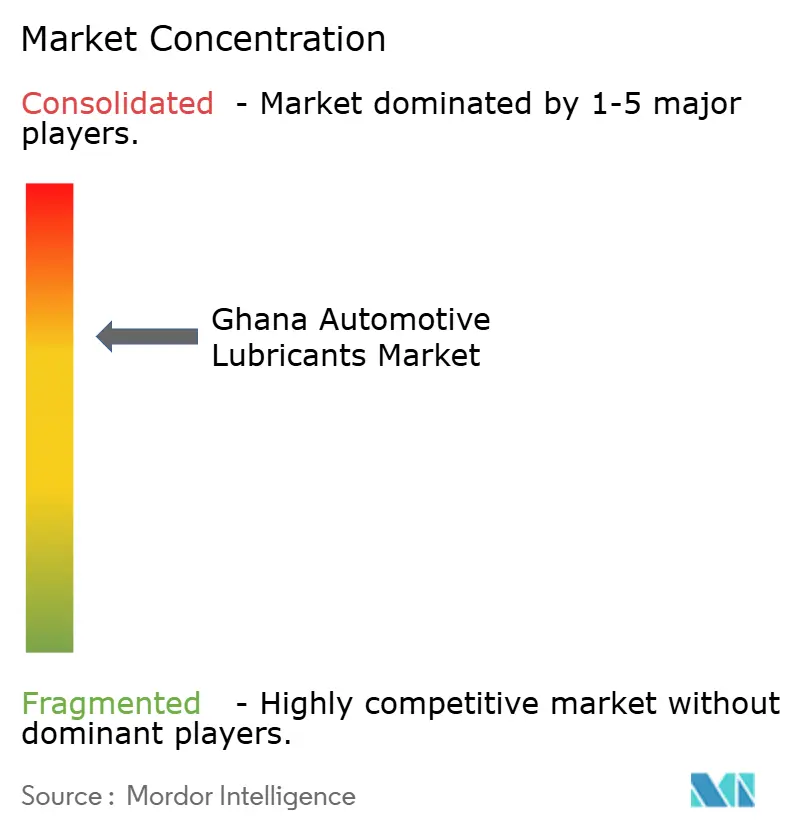

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるガーナ自動車用潤滑油市場分析

ガーナ自動車用潤滑油市場規模は、2025年に3,951万リットル、2026年に4,112万リットルと予測され、2026年から2031年にかけてCAGR 3.98%で成長し、2031年までに4,997万リットルに達する見込みです。ガーナの自動車用潤滑油市場は、中古車輸入に大きく依存するフリート構造に支えられており、古い車両は新しい車両に比べてオイル交換の頻度が高く、プレミアムグレードよりも従来型グレードへの依存度が高い傾向があります。車両登録台数の増加もサービス基盤を拡大しており、2025年1月から7月の間に149,440台の登録が記録され、2024年の同期間から34.4%増加しており、乗用車および商用車全体にわたるメンテナンスサイクルの拡大を示しています。需要はさらに、鉱業・建設活動の活発化、貨物輸送量の増加、およびGOIL PLCとTotalEnergiesの両社が出資するTema Lube Oil Company Limitedの現地ブレンド事業によって支えられています。セディ通貨の変動と偽造品によるコスト圧力が市場の重荷となり続けていますが、2026年度予算は輸送・エネルギー支出を支援しており、フリートの成長が引き続き国内全体の潤滑油需要を牽引しています。

レポートの主要ポイント

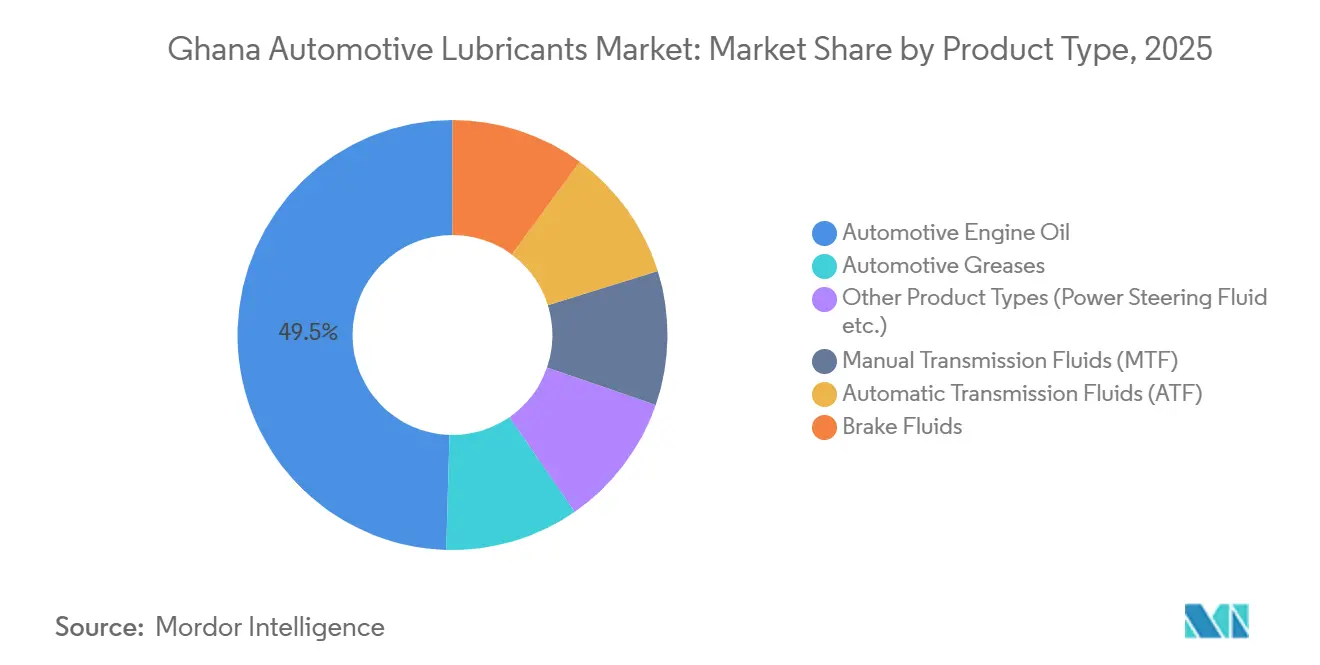

- 製品タイプ別では、自動車用エンジンオイルが2025年のガーナ自動車用潤滑油市場シェアの49.53%を占め、オートマチックトランスミッションフルードが2031年にかけて最も高い予測CAGRの4.65%を記録しました。

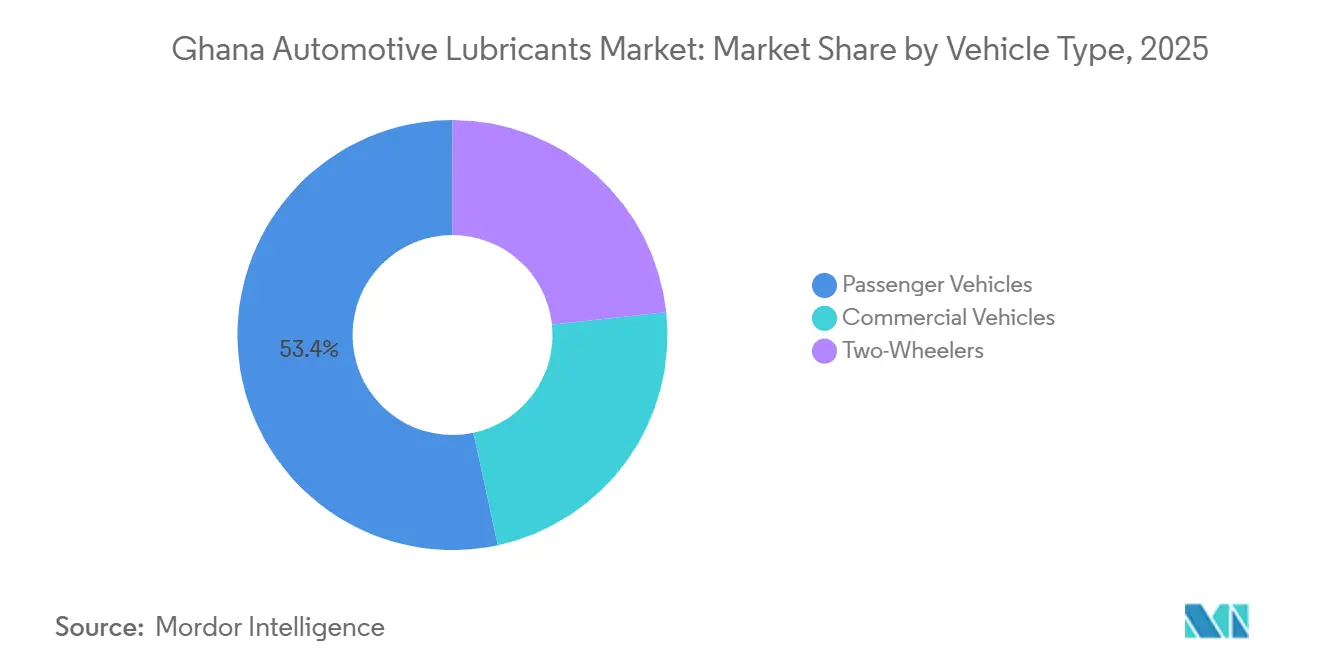

- 車両タイプ別では、乗用車が2025年のガーナ自動車用潤滑油市場規模の53.38%のシェアを占め、商用車は2031年にかけてCAGR 4.47%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ガーナ自動車用潤滑油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い平均車齢と中古車の優位性 | +1.2% | 全国的、特にグレーター・アクラおよびアシャンティ州の都市部車両クラスターに最も集中 | 短期(2年以内) |

| 車両保有台数の増加とフリート事業の拡大 | +1.0% | 全国的、クマシ、タコラディ、タマレの都市周辺回廊への波及を含む | 中期(2〜4年) |

| 鉱業・建設の拡大による重機需要の増加 | +0.7% | 西部州およびアシャンティ鉱業地帯、ならびに全国のインフラ回廊 | 中期(2〜4年) |

| オートバイおよび二輪車利用の増加 | +0.5% | 全国的、特に都市部および北部輸送回廊での関連性が高い | 短期(2年以内) |

| 現地ブレンド能力への投資 | +0.3% | グレーター・アクラ、特にテマ工業地区、地域流通ハブへの波及を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い平均車齢と中古車の優位性

ガーナの現役フリートは、中古輸入車が市場構成を支配し、古いエンジンは新しい車両よりも頻繁なメンテナンスを必要とするため、構造的に高い潤滑油需要を支え続けています[1]ガーナ歳入庁、「公式ウェブサイト」、ガーナ歳入庁、gra.gov.gh。年間の車両輸入台数は約100,000台で、そのうち85〜90%が中古車であり、サービスインターバルを短く保ち、設置済みフリート全体での潤滑油の回転率を高めています。この運用プロファイルは、従来型ミネラルオイルおよび高粘度グレードへの安定した需要も支えており、老朽化したエンジンや摩耗したシールは低粘度プレミアム製剤との適合性が低いためです。このフリートプロファイルは、2025年に自動車用エンジンオイルが最大の製品カテゴリーであり続けた理由を説明しており、古いガソリン車およびディーゼル車が定期的な潤滑油購入の最大シェアを占めています。車両の年齢構成は、多くのユーザーが製剤のアップグレードよりも適合性、価格、入手可能性を重視するため、プレミアム化を遅らせています。その結果、ガーナの自動車用潤滑油市場は、潤滑油需要が新車購入動向とより密接に結びついている市場と比較して、新車販売の変動に対してより耐性があります。

車両保有台数の増加と輸送セクターの拡大

登録車両数の増加は、ガーナ自動車用潤滑油市場における定期メンテナンス基盤を拡大しており、現役フリートへの追加ごとに将来のオイル交換サイクル、ワークショップ訪問、および交換需要が加わります[2]ガーナ銀行、「金融政策レポート」、ガーナ銀行、bog.gov.gh。ガーナ銀行の2025年9月金融政策レポートは、2025年1月から7月の間に149,440台の車両登録を記録し、これは2024年の同期間より34.4%高く、国内車両保有台数の明確な拡大を示しています。アクラおよびクマシでのライドヘイリング活動は、車両1台あたりの年間走行距離を個人所有レベルをはるかに超えて引き上げており、商業運用車両が拡大するにつれて潤滑油使用量がより速く増加することを意味します。ガーナの自動車市場全体は2025年に20億米ドルと評価され、2026年には22億米ドルと推定されており、潤滑油需要をより広い輸送支出サイクルの中に位置づけています。商業銀行による消費者向け融資およびリースのパイロットは、新しい車両へのアクセスを段階的に可能にするものであり、時間をかけてマルチグレードおよび合成油対応車両への緩やかなシフトを支援するでしょう。このシフトはガーナ自動車用潤滑油市場の需要を減少させるものではなく、予測期間を通じて流通業者やサービスネットワークが重視する製品ミックスを変化させる可能性が高いです。

鉱業・建設セクターの拡大

鉱業・建設活動は、ガーナ自動車用潤滑油市場に高容量の商業的レイヤーを加えており、重機はエンジン、油圧、トランスミッション、ギアにわたって大量の潤滑油を消費します。ガーナの金産出量は2025年に590万オンスに達し、2024年から23.4%増加し、記録的な年となり、鉱業回廊における潤滑油集約型機械の稼働基盤を拡大しました。小規模鉱業の産出量は2025年に63.8%急増し、大規模な正規事業を超えた分散的ではあるが意味のある需要の流れを加えまた。2026年には、ダマン金鉱山が2億5,000万米ドルのフリート投資プログラムを開始し、52台の主要機械、リープヘルの掘削機、キャタピラー395掘削機、キャタピラー777ダンプトラックが含まれており、これらはすべて集中的な潤滑要件を持っています。これにより、鉱業地帯およびインフラ回廊において信頼性の高いバルク供給、フィールドサポート、および重機サイクルに適した製品ラインナップを提供できるサプライヤーにとってのチャネル機会が生まれます。

オートバイおよび二輪車利用の増加

オートバイの利用は、ガーナ自動車用潤滑油市場においてより目立つ需要セグメントになりつつあり、特に二輪車が都市モビリティ、配送サービス、および非公式輸送においてより大きな役割を担うようになっています。2025年に可決された道路交通改正法案はオートバイタクシーに法的根拠を与え、正式なチャネルを通じてオカダセグメントにサービスを提供しようとするブランドサプライヤーにとってより明確な事業環境を開きました。政府支援の電動オートバイ割賦購入スキームが2026年に開始されましたが、本レポートの対象期間においては設置済みベースは依然として圧倒的に燃焼エンジンベースです。従来型の2ストロークおよび4ストローク潤滑油の需要は、商業利用がより組織化され、確立された流通業者にとってよりアクセスしやすくなるにつれて拡大する余地があります。フォーマル化はチャネルレベルでも重要であり、ブランドサプライヤーは歴史的に組織化された流通および品質管理構造の外で運営されてきたサービスネットワークへの浸透を深めることができます。二輪車は最大のセグメントではありませんが、ガーナ自動車用潤滑油市場における製品特化とルート・トゥ・マーケット計画においてより戦略的なカテゴリーを代表しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品および規格外製品 | -0.6% | 全国的、特にグレーター・アクラ、アシャンティ、セントラル州の都市周辺市場および非公式サービスチャネルで最も深刻 | 短期(2年以内) |

| 高い消費者価格感応度 | -0.4% | 全国的、購買力が低い農村部および半都市部市場でより強い影響 | 中期(2〜4年) |

| セディ為替レートの変動と輸入コスト圧力 | -0.3% | 全国的、輸入依存型SKUすべておよびUSDエクスポージャーをヘッジしていない流通業者に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品および規格外製品

偽造潤滑油はガーナ自動車用潤滑油市場における構造的な制約要因であり続けています。偽造品および規格外製品は信頼を損ない、価格を歪め、非公式チャネルにおけるブランドサプライヤーの地位を弱めます。この問題は西アフリカ全体に広がっており、2025年末および2026年半ばに近隣諸国で発生した取締り事例は、これらの不正サプライチェーンが地域全体でいかに活発であるかを浮き彫りにしています。偽造品はしばしばオリジナルの容器や酷似したボトルに再包装されており、購入時点での消費者や小規模ワークショップによる検出を困難にしています。ガーナ国家石油庁は製品品質基準を規制していますが、非公式サービスチャネルでの執行は一貫性に欠けており、価格と入手可能性が検証よりも優先されることが多いです。これにより、市場の中間層でのプレミアムブランドの獲得が制限されており、偽造品の供給が容易に入手可能な状態では、数量の成長がブランド収益の強化に完全には結びつきません。この制約は、品質の不確実性が仕様よりも価格に購買決定をシフトさせるため、顧客をより高付加価値の製剤に移行させようとするサプライヤーにとって特に重要です。

高い価格感応度がプレミアム化を制約

価格感応度はガーナ自動車用潤滑油市場において依然として重要な制約要因であり、多くの購買者は長期ドレン性能や高仕様グレードよりも初期の手頃さを優先します。正規ブランドの潤滑油は偽造品や規格外品より50〜70%高い価格が設定されることがあり、半都市部および農村市場において持続的なダウングレードリスクをもたらしています。この圧力は古いエンジンが主流のフリートでより強く、多くのユーザーが車両の機械的プロファイルと所有者の財務的制約の両方に合ったモノグレードまたは15W-40製品に縛られています。Puma Energyがガーナの中古車市場に適したミネラルオイルバリアントを位置づけていることは、主要サプライヤーがすでに手頃さの制約を中心に製品アーキテクチャを設計していることを示しています。プレミアム製剤にはまだ成長の余地がありますが、採用は商業フリートや鉱業事業に集中しており、そこではダウンタイム、エンジン保護、ライフサイクルコストが棚価格だけよりも重視されます。その結果、総潤滑油需要が予測期間を通じて拡大し続けても、マスマーケットのプレミアム化は緩やかなままにとどまる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動車用エンジンオイルが数量を牽引、トランスミッショングレードが加速

オートマチックトランスミッションフルードはガーナ自動車用潤滑油市場において最も成長の速い製品セグメントであり、2031年にかけてCAGR 4.47%で拡大すると予測されています。この成長は、オートマチックトランスミッションを搭載した新しい中古車輸入の緩やかな増加と連動しており、より広いフリートが地域標準から見て依然として古いにもかかわらず、サービスミックスをゆっくりと変化させています。このトレンドはまた、ガーナの10年輸入年齢規制によっても支えられており、2016年以降の年式車両を優遇し、現役フリートに参入する新しいSUVやセダンへの緩やかなシフトを促しています。2025年第4四半期の輸入プロファイルはこの点を裏付けており、エンジン排気量1,500cm³から3,000cm³の中古車がGHS 31億の価値で最大の輸入カテゴリーの一つにランクされています。マニュアルトランスミッションおよびブレーキフルードは引き続き旧来の車両の大きな設置済みベースにサービスを提供していますが、フリートの段階的な更新がより古いドライブトレインとより新しいドライブトレインのバランスをシフトさせるにつれて、その成長見通しはより限定的です。

自動車用エンジンオイルは2025年のガーナ自動車用潤滑油市場シェアの49.53%を占め、ガソリン車およびディーゼル車が現役フリートを引き続き支配する中、国内潤滑油需要の中心としての地位を維持しています。このセグメント内では、15W-XXおよびモノグレード製品が数量の大部分を占めており、古いエンジンとの適合性と低い小売価格が市場の大部分において製剤の洗練度よりも重要であり続けています。同時に、0W-XXおよび5W-XXグレードは、新しい車両オーナーや組織化されたサービスポイントが利用可能な製品の範囲を広げるにつれて、プレミアム小売チャネルでの存在感を高めています。Vivo Energy Holding B.Vが2024年3月にShell Helix Ultra 0W-20 SPを、2026年3月にShell Advanceレンジを発売したことは、サプライヤーが合成油および特殊製品ティアを拡大している様子を示しています。国家石油庁のライセンス要件およびガーナ規格庁の認証基準も確立されたブランドを優遇しており、コンプライアンスが低品質および未検証の輸入品に対する実質的な参入障壁として機能しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

車両タイプ別:乗用車メンテナンスが主導、商用需要が急増

商用車はガーナ自動車用潤滑油市場において最も成長の速い車両セグメントであり、2031年にかけてCAGR 4.47%で成長すると予測されています。この成長は、貨物輸送、鉱業産出、インフラ建設、およびECOWAS関連の物流活動と連動しており、これらすべてがトラックおよび重機の稼働率を集合的に高めています。ダマン金鉱山の2026年フリート投資により52台の大型機械が稼働基盤に加わり、西部州における重機用エンジンオイル、油圧フルード、ギア潤滑油の需要を直接拡大しました。GOIL PLCが2025年に鉱業セクターへのより深い浸透に注力していることは、主要サプライヤーが商業・産業アカウントを重要な成長チャネルと見なしていることをさらに示しています。15W-40などの高粘度オイルはこのセグメントで依然として主流ですが、新しいトラックの参入がマルチグレード製剤への緩やかなシフトを促し始めています。

乗用車は2025年の車両タイプ別ミックスの53.38%を占め、最大のエンドユーズセグメントとなっており、自家用車および非公式タクシーが引き続き登録フリートを支配しています。ガーナの登録車両保有台数は360万台で、日常の車両活動はアクラおよびクマシに集中しており、定期的なオイル交換とワークショップ訪問が最も頻繁に行われています。二輪車は数量では最小のセグメントですが、オートバイタクシーの合法化と政府支援の割賦購入スキームにより、潤滑油サプライヤーにとっての商業的関連性が高まっています。このセグメントはまた、製剤要件において四輪車とは異なり、Shell Advance AX7やShell Advance Ultraなどの特殊製品がセグメントの小さなベースにもかかわらず関連性を持っています。乗用車はガーナ自動車用潤滑油市場の数量の基盤であり続け、商用車と二輪車は今後の製品およびチャネル計画を形成し続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

グレーター・アクラはガーナにおける潤滑油取引の最大シェアを占めており、同地域が国の商業・行政の中心地であり、輸入完成潤滑油および基油の主要な入口としての役割を反映しています。テマ港は潤滑油バリューチェーンの主要な物流ゲートウェイとして機能することでこの地位を強化し、アクラおよびテマに供給アクセス、価格参照、および製品入手可能性における優位性を与えています。TotalEnergiesは273拠点のネットワークを運営し、Vivo Energy Holding B.Vはアクラ、テマ、クマシ回廊に強い集中を持つ244以上のShellブランドアウトレットを運営しています。テマ工業地区に位置するTema Lube Oil Company Limitedは、グレーター・アクラが主要な国内ブレンドおよび流通拠点としての役割をさらに強化しています。国家石油庁のライセンスおよび品質監督機能もアクラに集中しており、組織化されたブランドがすでに最も目立っている地域でフォーマルなコンプライアンスが最も強くなっています。

アシャンティ州はガーナで2番目に大きな消費センターを形成しており、クマシは高い輸送活動と主要鉱業地帯への近接性を兼ね備えています。オブアシおよび近隣回廊周辺の鉱業事業は、フリートおよび固定設備の両方にサービスを提供する重機用エンジンオイル、油圧フルード、ギアオイルへの持続的な需要を支えています。AngloGold Ashantiは2026年のオブアシおよびイドゥアプリエムからの合算生産量を472,000〜530,000オンスと予測しており、ガーナの鉱業地帯における特殊潤滑油需要の耐久的な稼働基盤を示しています。ブロン・アハフォおよび西部州は小規模鉱業活動からの消費増加を記録していますが、サービス需要は存在するものの、正式なブランドチャネルを通じて取り込むことは依然として困難です。

北部州、アッパー・イースト州、アッパー・ウェスト州、ボルタ州は絶対数量では小さいものの、二輪車の利用と非公式サービス活動が独自の潤滑油需要プロファイルを与えるため、戦略的に重要です。流通上の制約はこれらの市場における主要な要因であり、路傍の整備士やスペアパーツ店が潤滑油取引の多くを担っており、偽造品供給へのエクスポージャーが高まっています。2024年にEngenガーナ(現MISA Energy)の下でビビアニに新しいサービスステーションが開設されたことは、組織化された事業者が二次市場に到達しようとするより広い取り組みを反映しています。2026年度予算の下での道路投資が回廊の接続性を改善するにつれて、これらの地域の需要はより小さなベースからより速く成長すると予想され、サプライヤーは全国的な階層構造を変えることなく物理的なリーチを拡大する機会を得ることができます。

競合ランドスケープ

ガーナ自動車用潤滑油市場は適度に集約されています。GOIL PLC、TotalEnergies、Vivo Energy Holding B.V、およびEngen(現MISA Energy)が、サービスステーション、製品入手可能性、顧客信頼を通じて最も目立って競合するコアブランドグループを形成しています。GOILの地位は石油製品販売における規模とTema Lube Oil Company Limitedを通じた垂直統合によって強化されており、ブレンド製品の経済性を一部の輸入コスト圧力から保護するのに役立っています。GOILの2024年の利益がGHS 8,470万に54.8%増加したことは、燃料、潤滑油、ネットワークリーチにわたって競合する同社の事業力を反映しています。TotalEnergiesは自社のTLOC出資から恩恵をけ、Vivo Energyは2024年に完了したEngen買収を通じてより広いアフリカのサプライチェーンと技術アクセスを強化しました。

最も開かれた空間は商業・鉱業フリートアカウントにあり、仕様主導の販売は小売乗用車販売ほど発展していません。フリートオペレーターや鉱山請負業者は稼働時間、ドレン性能、OEMアライメント、サービスサポートに基づいて購入するため、プレミアムおよび特殊サプライヤーに対して価格主導の消費者チャネルよりも明確な価値提案を与えます。FUCHS、Motul、Gulf Oilは、最大の石油マーケティング会社ネットワーク外でこのスペースをターゲットにできる中堅国際ブランドです。同時に、偽造品は正式な市場構造を引き続き損なっており、組織化されたアウトレットにおけるブランド力が非公式ワークショップや路傍チャネルに一貫して及んでいません。

競争はまた製品主導になりつつあり、市場参加者は製品発売とネットワークアップグレードを活用してシェアを守り、燃料小売ポイント全体での潤滑油付帯率を向上させています。Vivo Energy Holding B.Vは2024年にShell Helix Ultra 0W-20 SPを、2026年にShell Advance AX7およびUltraを発売し、グローバルな技術パイプラインがガーナの車両およびオートバイ要件に適応されている様子を示しています。GOILが2025年12月までに270拠点を改装する計画は、顧客体験を向上させ、既存のフットプリント内での潤滑油販売を増加させることを目的としたネットワーク近代化戦略を反映しています。電動二輪車は長期的な検討事項ですが、2026〜2031年の期間は依然として燃焼エンジン需要が主流であるため、競争上のポジショニングは従来型潤滑油とフォーマルなチャネル実行を中心に据えられています。

ガーナ自動車用潤滑油産業リーダー

TotalEnergies

GOIL PLC

Puma Energy

Oando PLC

Vivo Energy Holding B.V

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Vivo Energy Holding B.Vは、アクラのエアポートShellサービスステーションにてShell Advance AX7およびShell Advance Ultra潤滑油レンジを発売しました。これらの製品は二輪車向けに設計されており、摩耗保護および摩擦低減技術を特徴としています。Shellアウトレットおよび認定再販業者を通じて全国で入手可能であり、ガーナで新たに合法化されたオカダセグメントをターゲットとしています。

- 2025年7月:GOIL PLCは2025年12月までに全国270か所の燃料スタンドを改装する計画を発表しました。アップグレードには構造的改善、ポンプシステムの強化、顧客施設の改善が含まれており、潤滑油付帯率の向上とブランド体験の強化を目的としています。

ガーナ自動車用潤滑油市場レポートの範囲

自動車用潤滑油は、車両の可動部品間の摩擦を低減し、熱を放散し、摩耗を防ぐために設計された流体およびグリースです。これらは基油と化学添加剤で構成されており、エンジン、トランスミッション、シャシー部品を腐食および錆から保護します。

ガーナ自動車用潤滑油市場は製品タイプおよび車両タイプ別にセグメント化されています。製品タイプ別では、市場は自動車用エンジンオイル、マニュアルトランスミッションフルード(MTF)、オートマチックトランスミッションフルード(ATF)、ブレーキフルード、自動車用グリース、およびその他の製品タイプ(パワーステアリングフルードなど)にセグメント化されています。車両タイプ別では、市場は乗用車、商用車、および二輪車にセグメント化されています。市場規模と予測は数量(リットル)ベースで提供されます。

| 自動車用エンジンオイル | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| モノグレード | |

| その他のグレード | |

| マニュアルトランスミッションフルード(MTF) | |

| オートマチックトランスミッションフルード(ATF) | |

| ブレーキフルード | |

| 自動車用グリース | |

| その他の製品タイプ(パワーステアリングフルードなど) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| 製品タイプ別 | 自動車用エンジンオイル | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| モノグレード | ||

| その他のグレード | ||

| マニュアルトランスミッションフルード(MTF) | ||

| オートマチックトランスミッションフルード(ATF) | ||

| ブレーキフルード | ||

| 自動車用グリース | ||

| その他の製品タイプ(パワーステアリングフルードなど) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 二輪車 |

レポートで回答される主要な質問

ガーナ自動車用潤滑油市場の現在の市場規模は?

ガーナ自動車用潤滑油市場規模は、2025年に3,951万リットル、2026年に4,112万リットルと予測され、2026年から2031年にかけてCAGR 3.98%で成長し、2031年までに4,997万リットルに達する見込みです。

ガーナにおける潤滑油消費をリードする製品カテゴリーは何ですか?

自動車用エンジンオイルは2025年に49.53%のシェアで最大のカテゴリーであり続け、頻繁なサービスを必要とし従来型グレードへの依存度が高い古いガソリン車およびディーゼル車の大きなベースに支えられています。

ガーナの潤滑油分野で最も成長の速い車両セグメントはどれですか?

商用車は2031年にかけてCAGR 4.47%で成長すると予測されており、貨物活動、鉱業産出、インフラ工事、および個人車両よりも高い使用強度によって支えられています。

中古車がガーナの潤滑油販売においてなぜそれほど重要なのですか?

中古輸入車がフリートミックスを支配しており、古いエンジンは通常、より短いドレンインターバル、高粘度オイル、およびより頻繁なメンテナンスを必要とし、ワークショップおよび小売アウトレット全体での定期的な潤滑油需要を高めています。

最終更新日: