ドイツ旋盤機械・設備市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

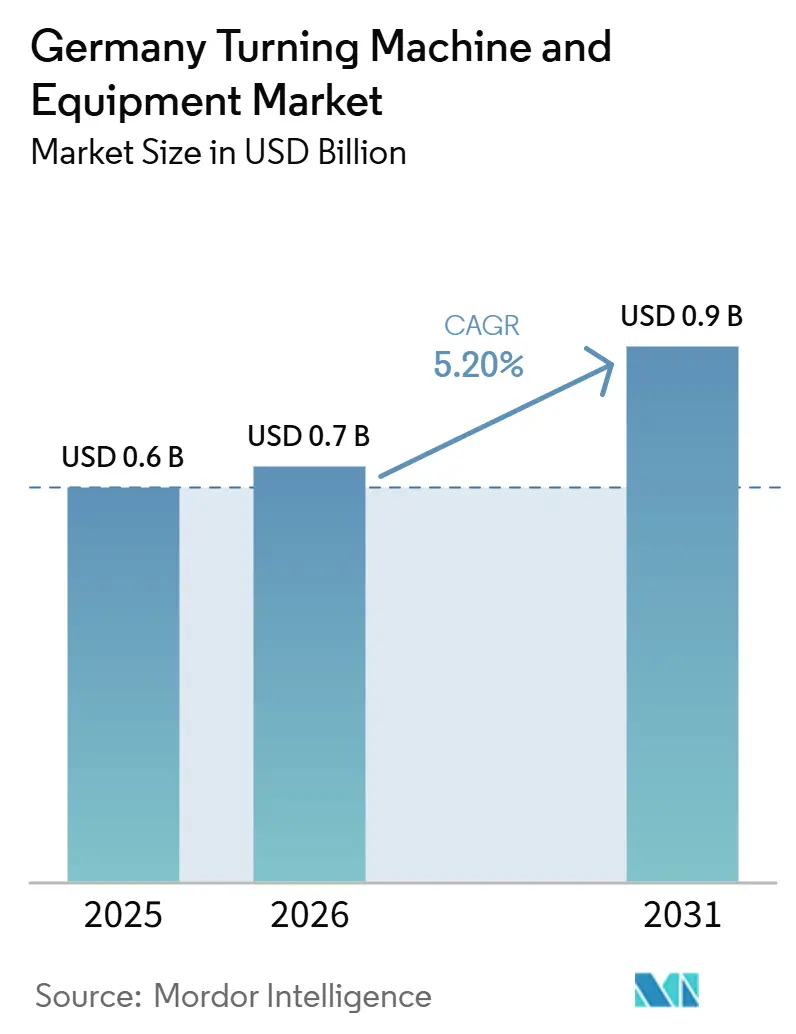

| 基準年の市場規模 (2025) | 0.6 十億米ドル |

| 市場規模 (2026) | 0.7 十億米ドル |

| 市場規模 (2031) | 0.9 十億米ドル |

| 成長率 (2026 - 2031) | 5.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

Mordor Intelligenceによるドイツ旋盤機械・設備市場分析

ドイツ旋盤機械・設備市場規模は、2025年の6億米ドルから2026年には7億米ドルに成長し、2026年から2031年にかけて5.20%のCAGRで2031年までに9億米ドルに達すると予測されています。

ドイツは世界有数の工作機械輸出国であり続けており、強固な精密工学基盤に支えられています。自動車、航空宇宙、医療技術、産業機械の国内ユーザーは、地元のエンジニアリングサポートと確立されたサービス体制を備えた精密旋削システムに依然として依存しています。ドイツの工作機械セクター全体は2025年に136億ユーロ(160億米ドル)を生産し、VDWは2026年に137億ユーロ(161億米ドル)へわずかに増加すると見込んでいます。これは、2年間の困難な受注期間を経た後、初めて期待される生産回復からドイツ旋盤機械・設備市場が恩恵を受けていることを示しています。インフラ、防衛、デジタル化、モビリティへの連邦政府支出が、より良い投資環境を生み出しています。同時に、医療技術製造および広範な機械生産は、ドイツ旋盤機械・設備市場における設備更新と生産能力増強を引き続き支えています。インダストリー4.0の導入、レトロフィット活動、ロボットローディングとインライン計測を備えた接続型CNCプラットフォームへのシフトも購買優先事項を変えており、ドイツの旋盤機械・設備市場がスタンドアロンの旋盤から統合型旋削セルおよびマルチタスキングシステムへと移行するのを後押ししています。自動車分野における受注の低迷、アジアサプライヤーからの競争激化、慢性的な熟練労働者不足が依然として拡大ペースを制限しています。しかし、2025年末の受注回復と防衛、医療、電子機器、機械アプリケーションからの安定した需要が、2031年まで旋盤機械・設備への持続的な投資を支えています。

主要レポートのポイント

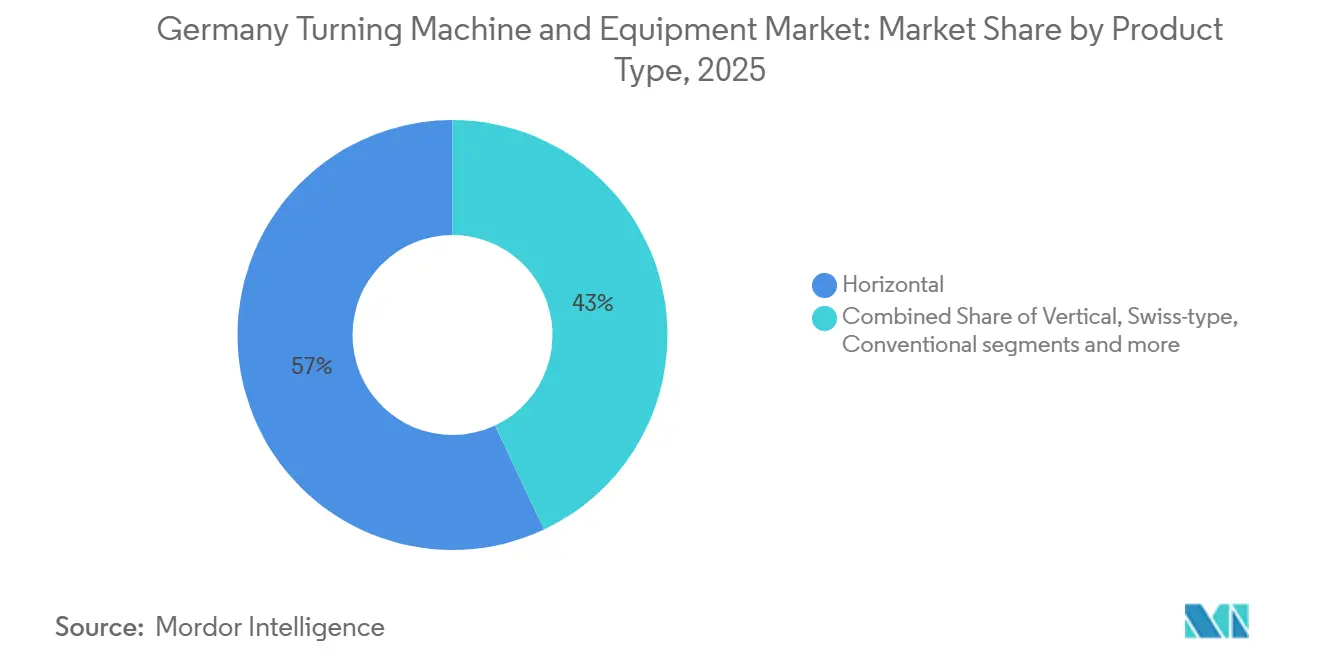

- 製品タイプ別では、横型セグメントが2025年に57%のシェアでリードし、マルチタスキングセグメントは2031年まで6.5%のCAGRを記録すると予測されています。

- 自動化タイプ別では、完全自動CNCが2025年にドイツ旋盤機械・設備市場シェアの88%を占め、2031年まで6.3%のCAGRで拡大すると予測されています。

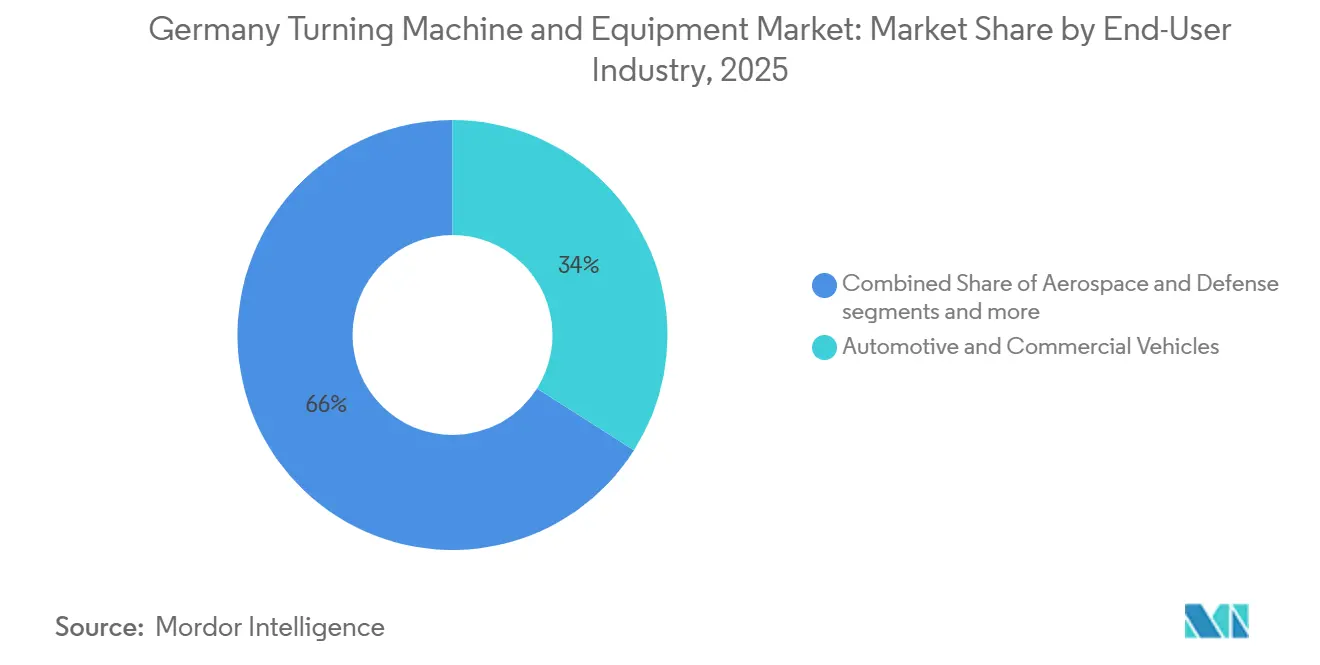

- エンドユーザー産業別では、自動車・商用車が2025年のドイツ旋盤機械・設備市場規模の34%を占め、航空宇宙・防衛が2031年まで6.7%の最高CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツ旋盤機械・設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツの強固な工作機械製造基盤 | +1.2% | 国内、バーデン=ヴュルテンベルク州およびバイエルン州に集中 | 中期(2〜4年) |

| インダストリー4.0主導の機械更新 | +1.0% | 国内、シュトゥットガルト、ミュンヘン、ドルトムントの製造クラスターで早期の恩恵 | 中期(2〜4年) |

| 産業機械製造からの強い需要 | +0.9% | 国内 | 短期(2年以内) |

| 輸出志向型製造の競争力 | +0.8% | 国内、EU輸出市場への波及効果あり | 中期(2〜4年) |

| 欧州サプライチェーンの地域化による国内機械加工能力拡大の支援 | +0.7% | EUコア、ドイツ、ポーランド、チェコ共和国での主要な恩恵 | 長期(4年以上) |

| 医療技術製造の成長 | +0.5% | 国内のメドテッククラスターはバイエルン州、バーデン=ヴュルテンベルク州テューリンゲン州に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドイツの強固な工作機械製造基盤

ドイツは世界で最も高度かつ統合された精密工学エコシステムの一つを維持しており、その基盤がドイツに旋盤機械・設備市場における構造的優位性を引き続き与えています。ドイツは機械研究開発とイノベーションエコシステムへの多大な投資に支えられた強固な国内エンジニアリング能力を維持しています。航空宇宙、医療技術、防衛分野のバイヤーは、地元のビルダーが遠方のサプライヤーよりも短い応答時間でアプリケーションエンジニアリング、共同開発、認定プロセス統合を提供できるため、国内調達を引き続き重視しています。バーデン=ヴュルテンベルク州とバイエルン州におけるOEM、工具専門家、自動化サプライヤー、研修機関の集積も、メーカーがプロセス上の問題をより迅速に解決し、より少ない混乱で生産ラインをアップグレードできるため、繰り返しの投資を支えています。このクラスター効果は、より広範な設備投資がより選択的になる中でも、ドイツ旋盤機械・設備市場の需要を持続させるのに役立っています。

インダストリー4.0主導の機械更新

デジタルモダナイゼーションは、ドイツ旋盤機械・設備市場においてパイロット段階の概念ではなく、実際の購買課題となっています。[1]itkom e.V., "インダストリー4.0調査2025," Bitkom, bitkom.org Bitkomは2025年に、ドイツの製造企業の80%がインダストリー4.0への支出を維持または増加させる計画であり、プロセスモニタリング、自動化、機械接続性が優先分野として挙げられていると報告しました。機械の状態とアップグレードの範囲によっては、レトロフィット投資が新機械のコストのかなりの割合を占める場合があります。VDWもEMO 2025において、ユーザーが依然として使用可能な機械寿命を持つ機械への接続性とデータの可視性を求めているため、レトロフィット活動がより戦略的な役割を担うようになったと述べました。したがって、ドイツの旧型CNC旋盤の設置ベースは、新機械の購入とモジュール式アップグレードパッケージの両方からの需要を伴う、ドイツ旋盤機械・設備市場に対する複数年にわたる更新パイプラインを生み出しています。新しいプラットフォームを自動化セル、接続性ソフトウェア、レトロフィットサポートと組み合わせることができるビルダーは、顧客が統合リスクの低減と明確な生産性向上を求めているため、優位性を獲得しています。[2]VDMA, "エンジニア調査2025," スマートプロダクション, smart-production.de

産業機械製造からの強い需要

産業機械製造は、精密シャフト、ねじ部品、ハウジング、駆動部品を大量に消費するため、ドイツ旋盤機械・設備市場の安定した需要源であり続けています。VDMAのデータによると、ドイツの機械輸出は2025年12月に158億ユーロ(186億米ドル)に達し、前年比で名目2.7%増加しており、多くのサブ産業にわたる旋削作業を引き続き支える生産規模を裏付けています。このセクターのメーカーは、時折の生産能力追加ではなく継続的な機械加工生産に依存しているため、旋機械・設備はしばしば裁量的な購入ではなく中核的な生産資産であり続けています。機械分野の受注状況も2024年および2025年において自動車よりも回復力があり、パワートレイン関連の旋削需要に関連する一部の低迷を緩和するのに役立ちました。機械生産が電動化対応システム、サーボ油圧アセンブリ、精密軸受アプリケーションへとシフトするにつれ、旋削仕様が拡大し、より高性能な設備が求められるようになっています。これにより、ドイツ旋盤機械・設備市場の対応可能な作業負荷基盤が、従来の自動車部品ファミリーを超えて広がっています。

輸出志向型製造の競争力

ドイツの輸出モデルは、機械ビルダーとエンドユーザーの双方が厳格な生産性と品質要件のもとで事業を展開しているため、ドイツ旋盤機械・設備市場を引き続き形成しています。ドイツの工作機械輸出は2025年に143億ユーロ(163億米ドル)に達し、米国と中国からの需要が弱まったにもかかわらず、同国を世界第2位の工作機械輸出国の地位に保ちました。輸出は国内工作機械生産の70%を占めているため、旋削センターにおける製品競争力は収益の安定性と技術の再投資に直接影響します。ローカル・フォー・ローカルの生産モデルも重要であり、総生産の20%が現在、主に欧州、中国、米国の海外拠点で生産されており、ドイツの技術標準を主要な製造地域に広げています。この輸出規律は、特に航空宇宙、防衛、電子機器、および隣接する高精度作業において、稼働率、プロセス統合、公差性能を改善するようサプライヤーへの圧力を維持しています。また、地元の顧客が輸出市場で求められる基準と同じ基準を望むことが多いため、プレミアムCNC旋削システムへの国内での繰り返し投資を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な旋削システムの高コスト | -1.2% | 国内、地方の州の中小企業ジョブショップへの不均衡な影響 | 中期(2〜4年) |

| 熟練CNC人材の不足 | -1.0% | 国内、特にニーダーザクセン州、ノルトライン=ヴェストファーレン州、バイエルン州で深刻 | 長期(4年以上) |

| アジアの工作機械サプライヤーとの競争 | -0.8% | 国内、コスト重視の中間層およびジョブショップセグメントへの集中的な圧力 | 短期(2年以内) |

| 製造業の設備投資の景気循環性 | -0.7% | 国内、自動車および輸出製造の投資サイクルと相関 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な旋削システムの高コスト

高度なCNC旋削システムのコストは、特に中小規模のメーカーの間で、ドイツ旋盤機械・設備市場における広範な普及を引き続き制限しています。VDWは、高コストと計画の不確実性が、2025年に多くのドイツのメーカーが新しい工作機械に投資しなかった主な理由であると報告しました。バイヤーがエネルギーコスト、物流圧力、利益率の低下も管理しなければならない場合、この負担はさらに増大し、更新サイクルを技術的な最適値をはるかに超えて延長します。この問題は、航空宇宙のプロトタイピングや特殊な防衛作業など、機械稼働率が迅速な回収を支えるほど高くない可能性がある低量生産環境でより深刻です。CEコンフォーミティや品質管理要件などのコンプライアンス要求が総所有コストの負担を増大させ、生産ニーズが明確な場合でもプロジェクトを遅延させる可能性があります。その結果、ドイツ旋盤機械・設備市場では、顧客が完全なターンキー投資ではなく、段階なレトロフィット、部分的な自動化、または購入の延期を選択することがよく見られます。

熟練CNC人材の不足

熟練CNC人材の不足は、ドイツ旋盤機械・設備市場における機械稼働率と新規投資の両方に対する構造的な制限であり続けています。DIHKは、機械工学企業の38%と金属生産・加工企業の42%が2025年末に欠員を埋めることに苦労しており、これらの産業がドイツ製造業の中で最も影響を受けている部門に位置づけられていることを明らかにしました。VDMAはまた、ドイツの機械・プラント製造における技術者の20%が今後10年以内に退職すると予想される一方、機械・製造分野の卒業生パイプラインは依然として圧力下にあると指摘しました。CNC旋削の職務には、シーメンス、FANUC、HEIDENHAINなどの制御システムへの精通が必要であり、これらのスキルは通常、正式な訓練と現場経験を通じて習得するのに数年かかります。ドイツ連邦雇用エージェンシーは2024年に163のボトルネック職種を特定し、機械加工関連の職種が引き続き目立っており、この問題が景気循環的なものだけではないことを示しています。労働力不足は自動化の採用を促進しますが、資格のあるプログラミングおよび運用人材の不足により、生産能力拡大の決定を遅らせる可能性もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:横型設備が市場数量を支え、マルチタスキングシステムが勢いを増す

横型セグメントは2025年のドイツ旋盤機械・設備市場の47.8%を占め、自動車、エネルギー、一般産業用途におけるシャフト、スリーブ、ディスク加工にわたる最大の製品カテゴリーであり続けました。そのシェアは、広範な機械加工範囲、確立された工具エコシステム、パレットハンドリングおよびロボットローディングシステムとのより容易な統合を反映しています。従来型セグメントは、CNC採用が深まるにつれてその役割が縮小しているものの、低量のジョブショップや研修環境に引き続き対応しています。縦型セグメントは、床面積効率と安定したワークピースサポートが重要な大径・重量ワークピースに引き続き関連しています。スイス型機械は、医療機器、電子コネクタ、防衛関連用途向けの小型精密部品の生産に引き続き対応しています。

マルチタスキング旋削センターは、2026年から2031年にかけて6.5%のCAGRで最も速い成長を記録すると予測されています。その拡大は、旋削、フライス加工、穴あけ、研削を組み合わせたシングルセットアップ加工に結びついており、サイクルタイム、ハンドリング工程、治具誤差の削減に役立っています。ドイツのサプライヤーは、新製品の発売と自動化システムとのより広い互換性を通じて、このカテゴリーを積極的に強化しています。このカテゴリーはまた、複数のスタンドアロン機械を追加せずに完全な機械加工能力を求めるメーカーからの需要からも恩恵を受けています。これにより、マルチタスキングシステムは予測期間を通じてさらなる普及に向けて有利な位置に置かれています。[3]欧州委員会, "機械規制EU 2023/1230," 欧州委員会, europa.eu

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

自動化タイプ別:完全自動CNCが慢性的な人材制約の中で優位を占める

完全自動CNCは2025年のドイツ旋盤機械・設備市場の88%を占め、同国の機械加工基盤の成熟した自動化プロファイルを反映しています。この高い普及率は、一貫した生産品質、低いスクラップ率、高い労働生産性を必要とする国内ビルダーと輸出志向のエンドユーザーによる数十年にわたる再投資に結びついています。DIHKの労働力不足データは、機械がローディング、モニタリング、繰り返しサイクルをより少ない手動介入で処理する場合に1人のオペレーターがより多くの生産を監督できるため、自動化旋削セルの根拠を強化しています。自動バッチ生産向けに発表されたEMAGのMSC 5 DUOは、ドイツ旋盤機械・設備市場における現在のバイヤーニーズと一致する熟練労働力不足とコスト上昇という二重の圧力に対処するために明示的に位置づけられました。VDWのumati接続性標準の採用拡大も、製造実行システムおよびデジタルモニタリングツールとのデータ交換を改善することで、完全自動システムの価値を高めています。

完全自動CNCは、6.3%のCAGRで2031年まで成長をリードすることも期待されており、ドイツ旋盤機械・設備市場が接続された無人生産モデルへとさらに移行していることを示しています。半自動セグメントは、頻繁な人間の介入が依然として有用なプロトタイピング、修理、低量カスタム作業において引き続き役割を担っています。手動旋盤は現在、主に研修センターと小規模な修理工場に限定されており、デジタル標準がより重要になるにつれてそのシェアは縮小し続ける可能性が高いです。主要な制御プラットフォームと機械インターフェースが近代化し続けるにつれ、完全自動と低自動化フォーマットの間のパフォーマンスギャップは、予測期間を通じてドイツ旋盤機械・設備市場全体で拡大する可能性が高いです。

エンドユーザー産業別:自動車が規模を維持し、航空宇宙・防衛が成長をリード

自動車・商用車は2025年のドイツ旋盤機械・設備市場の34%を占め、最近の投資意欲が低下しているにもかかわらず、最大の需要センターとしてのセグメントの地位を維持しました。このセグメントの従来の旋削作業負荷には、大規模に生産されるクランクシャフト、カムシャフト、コネクティングロッド、トランスミッション部品が依然として含まれており、設置ベースは依然として重要です。同時に、電動化は一部の従来のパワートレイン需要を減少させており、設備ニーズを排除するのではなく変化させています。ロータシャフト、パワーエレクトロニクスハウジング、バッテリーモジュール部品などの新しいEV関連要件が、新しいプロセス要件を伴う異なる旋削アプリケーションの組み合わせを生み出しています。VDWは自動車とそのサプライヤーを国内投資消極性の主な源として特定しましたが、2025年第4四半期の4%の受注回復は状況が安定し始めたことを示唆しました。

航空宇宙・防衛は、2031年まで6.7%の最高エンドユーザーCAGRを達成すると予測されており、ドイツ旋盤機械・設備市場において最も明確な成長セグメントとなっています。このセグメントは、多くの部品が困難な材料の安定した機械加工、繰り返し精度、より小さなバッチサイズにわたる強力なプロセス制御を必要とするため、高度な旋削能力を好みます。Safran Electronics & Defenseは2026年6月に、ルートヴィヒスブルクに新しい防衛精密製造センターへの5,000万ユーロ(5,880万米ドル)の投資を発表し、精密旋削部品の地元サプライチェーンを直接拡大します。医療機器・外科用器具も安定した需要源であり続けており、ドイツのメドテックセクターは年間メーカー収益で410億ユーロ(482億米ドル)を生み出し、インプラントや器具の高精度旋削に引き続き依存しています。さらに、電気・電子機器、石油・ガス、エネルギー、一般産業機械は、ドイツ旋盤機械・設備市場を単一のエンドユーザーサイクルから多様化させる二次的な需要の柱を代表しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

ドイツ旋盤機械・設備市場の需要は、バーデン=ヴュルテンベルク州、バイエルン州、ノルトライン=ヴェストファーレン州に集中しており、これらの州が機械工学、精密機械加工、OEM生産能力の最も密な組み合わせを持っているためです。バーデン=ヴュルテンベルク州は、INDEX-WerkeやEMAGなどの主要ビルダーと強力な自動車・精密部品エコシステムを組み合わせているため、旋盤機械の生産と国内使用の両方の中心地であり続けています。バイエルン州は、DMG MORIの生産施設と先進製造セクターの集積により、もう一つの戦略的に重要な地域であり続けています。DMG MORIは2026年1月にプフロンテンに4,500平方メートルの新しい研修センターを開設し、150名の研修生を収容できる能力を持ち、先進CNC作業のための地域の長期的なスキルパイプラインを強化しています。バイエルン州のハイテクアジェンダも、ドイツ市場におけるプレミアム旋盤機械・設備の採用を促進するより広いイノベーション環境を支援しています。

ノルトライン=ヴェストファーレン州は、ライン=ルール回廊全体に重工業、自動車サプライ活動、成長する防衛製造の存在を組み合わせているため、主要な需要ゾーンです。Okumaは2026年3月にクレーフェルトに14台の機械(うち8台が完全自動システム)を備えた新しいソリューションセンターを開設し、サプライヤーがドイツのこの地域に商業的な重要性を付与していることを示しています。ドイツを含む欧州はドイツの工作機械販売の60%以上を占めており、サプライヤーはドイツを目的地市場としてだけでなく、より広い地域サービスおよびデモンストレーション活動の拠点として使用しています。EU機械規制とCEコンプライアンス要件も、承認リスクが低い地域適応済みで完全に文書化された機械を提供できるサプライヤーの地位を強化しています。

テューリンゲン州とザクセン州は、東ドイツでメドテックと防衛関連の精密製造が拡大するにつれ、より目立つ二次的な需要センターになりつつあります。欧州内のサプライチェーンの地域化も、多国籍メーカーがドイツにより多くの機械加工能力を配置することを促しており、通常の更新サイクルを超えた需要を追加しています。Citizen Machineryの2025年10月に発表されたバーデン=ヴュルテンベルク州オストフィルデルンへの新しい欧州本社への400億円(2,670万米ドル)の投資は、地域需要と地元サービスニーズへの長期的な信頼を示しています。このパターンは、ドイツ旋盤機械・設備市場のバイヤーが機械仕様と同様に応答時間とプロセスサポートを重視し続けているため、確立されたドイツの販売、アプリケーションサポート、アフターセールスインフラを持つサプライヤーに有利です。

競合環境

ドイツ旋盤機械・設備市場は、プレミアム技術層では適度に集中しており、国内、欧州、アジアのサプライヤーが異なる価値提案で競争する中間層および専門セグメントでは分散しています。ドイツのビルダーは通常、価格だけでなく、アプリケーションエンジニアリングの深さ、自動化統合、デジタル接続性、長期サービスサポートを通じて競争しています。DMG MORIの2025年および2026年の拡張プログラム(ミュンヘンの新本社能力とプフロンテンの新研修インフラを含む)は、主要サプライヤーがドイツを単なる販売市場として扱うのではなく、地元の技術とスキル基盤を強化していることを示しています。INDEX-WerkeのOpen House 2026での新しいターンミルおよびマルチスピンドル自動化ソリューションの導入は同様の戦略に従っており、機械の発売をロボットハンドリングとインプロセスゲージングに直接結びつけています。EU機械規制も、コンプライアンス、検証、文書化が購買決定においてより大きな役割を果たすようになっているため、ドイツ旋盤機械・設備市場の確立されたサプライヤーに優位性を与えています。

大きな機会は、多くの顧客が旋盤機械、製造実行システム、ショップフロア分析の間のより良い連携をまだ必要としている未接続の設置ベースにあります。VDWのumati標準は、データ交換をより実用的にすることでこの移行を支援し、サプライヤーがより強力なデジタル対応性と低い統合労力でプロジェクトを獲得するのに役立ちます。コスト重視のバイヤーは依然としてCMZやBigliaなどの小規模な欧州の挑戦者を引き付けており、ドイツ旋盤機械・設備市場はトップの自動化層の外では依然として競争が激しいことを意味しています。OkumaやCitizen Machineryなどの日本のプレーヤーも、地元のソリューションセンター、デモンストレーション能力、部品サポート、ドイツへの長期的な物理的投資を通じて耐久性のある地位を維持しています。

したがって、競争はドイツ旋盤機械・設備市場において単一の機械販売よりも、機械のライフサイクル全体にわたる総合的な運用サポートに重点が置かれています。バイヤーはますます、アプリケーションエンジニアリング、自動化セル、デジタルインターフェース、研修、レトロフィットパスウェイを単一のサービス関係の中で組み合わせることができるベンダーを好むようになっています。DMG MORI、INDEX-Werke、Okuma、Citizenによる戦略的な動きは、輸入競争が高まる中でも地元のプレゼンスが決定的な競争上のレバーであり続けることを示しています。これにより、ドイツ旋盤機械・設備市場は国際サプライヤーに開かれていますが、強力なドイツのエンジニアリング、コンプライアンス、アフターセールスの深さを持つ企業が保持する優位性を排除するものではありません。

ドイツ旋盤機械・設備産業リーダー

-

DMG MORI

-

INDEX-Werke

-

EMAG GmbH & Co. KG

-

Spinner

-

WFL Millturn

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:DMG MORIはシュティプスハウゼン施設において1,400平方メートルの拡張を開設し、ULTRASONIC旋削フライス加工技術の生産、物流、研究開発能力を拡大するとともに、ウルトラソニックテクノロジーデイズにてULTRASONIC 80 Precisionを世界初公開として発表し、航空宇宙および医療機器用途向けの硬脆材料加工をターゲットとしました。

- 2026年6月:Safran Electronics & Defenseは、バーデン=ヴュルテンベルク州ルートヴィヒスブルクに新しい防衛精密製造センターを建設するために約5,000万ユーロ(5,880万米ドル)の投資を発表し、約200の雇用を創出し、ドイツの精密旋削防衛部品サプライチェーンを直接拡大します。

- 2026年3月:Okuma Europeはドイツのクレーフェルトに新しいソリューションセンターを開設し、8台の完全自動旋削・機械加工システムを含む14台のCNC機械を備えています。この施設はOkumaの欧州業務本部として機能し、ドイツおよびベネルクスの顧客にサービスを提供します。

- 2026年3月:INDEX-WerkeはダイツィザウでOpen House 2026を開催し、コンパクトで高度に構成可能なターンミルプラットフォームであるINDEX G160ターンミルセンター、およびTraub MS12-4マルチスピンドルスライディング・固定主軸旋削自動機を発表するとともに、マルチスピンドル旋盤でのワークピース自動アンローディングとインプロセスゲージングを可能にするiXcenterロボット自動化モジュールを発表しました。

ドイツ旋盤機械・設備市場レポートの範囲

ドイツ旋盤機械・設備市場は、製品タイプ別(横型、縦型、スイス型、その他)、自動化タイプ別(手動、半自動、完全自動CNC)、エンドユーザー産業別(自動車・商用車、航空宇宙・防衛、医療機器・外科用器具、石油・ガス・エネルギー、その他)に区分されています。市場予測は金額(米ドル)および数量(台数)で提供されます。

| 横型 |

| 縦型 |

| スイス型 |

| マルチタスキング |

| 従来型 |

| 手動 |

| 半自動 |

| 完全自動CNC |

| 自動車・商用車 |

| 航空宇宙・防衛 |

| 医療機器・外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体設備 |

| 一般産業機械 |

| その他(消費財、防衛兵器) |

| 製品タイプ別 | 横型 |

| 縦型 | |

| スイス型 | |

| マルチタスキング | |

| 従来型 | |

| 自動化タイプ別 | 手動 |

| 半自動 | |

| 完全自動CNC | |

| エンドユーザー産業別 | 自動車・商用車 |

| 航空宇宙・防衛 | |

| 医療機器・外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体設備 | |

| 一般産業機械 | |

| その他(消費財、防衛兵器) |

レポートで回答される主要な質問

2031年のドイツにおける旋盤機械・設備需要の見通しは?

ドイツ旋盤機械・設備市場は、2026年の7億米ドルから2031年までに9億米ドルに達すると予測されており、2026年から2031年にかけて5.2%のCAGRで成長します。

ドイツで現在設備需要をリードしている製品カテゴリーはどれですか?

横型セグメントは2025年に57%のシェアでリードしており、大量のシャフト、スリーブ、ディスク加工の中核フォーマットであり続けています。

ドイツの旋削ショップ全体で最も速く拡大している自動化フォーマットはどれですか?

完全自動CNCは支配的かつ最も速く成長している自動化タイプであり、2025年に88%のシェアを保持し、2031年まで6.3%のCAGRが予測されています。

ドイツのメーカーが今、旧型の旋盤を更新している理由は何ですか?

更新は、インダストリー4.0への投資、機械接続性の向上、レトロフィット経済性、および自動化をより価値あるものにする労働力不足によって推進されています。

2031年まで最も強い成長ポテンシャルを提供するエンドユーザーセグメントはどれですか?

航空宇宙・防衛は、精密機械加工ニーズと新しい防衛製造投資に支えられ、2031年まで6.7%の最高CAGRを記録すると予測されています。

高度な旋削システムへのより広い投資を制限する主な要因は何ですか?

高い取得コスト、計画の不確実性、熟練労働力不足、アジアサプライヤーからの競争激化が、一部の購買決定を引き続き遅らせています。

最終更新日: