ドイツプラスチック廃棄物管理サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

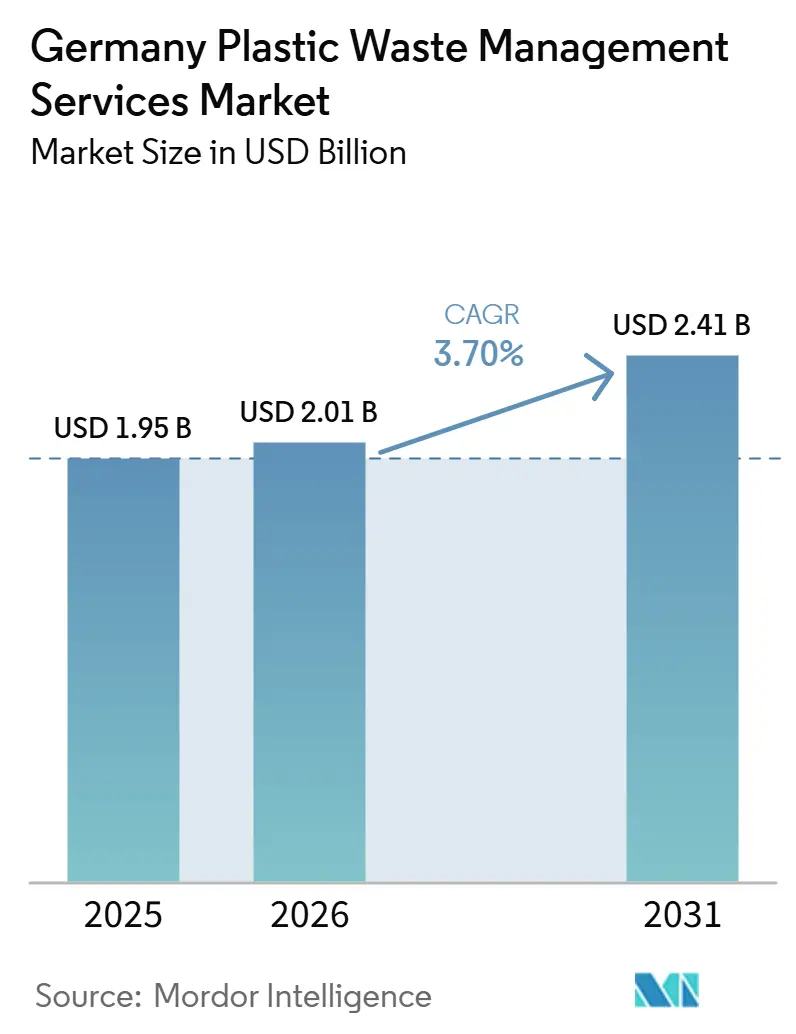

| 基準年の市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツプラスチック廃棄物管理サービス市場分析

ドイツプラスチック廃棄物管理サービス市場規模は、2025年の19.5億米ドル、2026年の20.1億米ドルから2031年には24.1億米ドルへと拡大し、2026年から2031年にかけてCAGR 3.70%を記録する見込みです。

ドイツの拡大軌道は、分別収集規則、再生材含有量要件、および成熟したデュアルシステムの枠組みが規制された廃棄物サービスへの継続的な需要を生み出し続けているため、引き続き安定しています。同時に、国内システムは2025年に550万トンの包装廃棄物を回収しました。プラスチック包装の機械的リサイクル率は2018年の42%から2025年には70.8%に上昇しており、ドイツプラスチック廃棄物管理サービス市場が現在、基本的な収集インフラの拡充よりも、サービス品質の向上、国内処理の深化、スループットの改善へと移行していることを示しています。政策面でも規制が強化されており、PPWRが2025年に発効し、2026年8月12日から完全適用される予定である一方、廃車規制の下で提案されているリサイクルプラスチック義務が自動車サプイチェーンへの需要を拡大しています。同時に、ドイツのリサイクルプラスチックへの需要は2030年までに国内供給を上回る見込みであり、ドイツプラスチック廃棄物管理サービス市場全体にわたる収集、選別、アップグレード契約の価値を高めています。競争は少数の上位企業の間で中程度に集中した状態が続いています。それでも、最も強い機会は、基本的な運搬や汎用品の選別よりも、高付加価値の処理、トレーサビリティ、バージン材に近いリサイクル品の生産へとシフトしています。

主要レポートのポイント

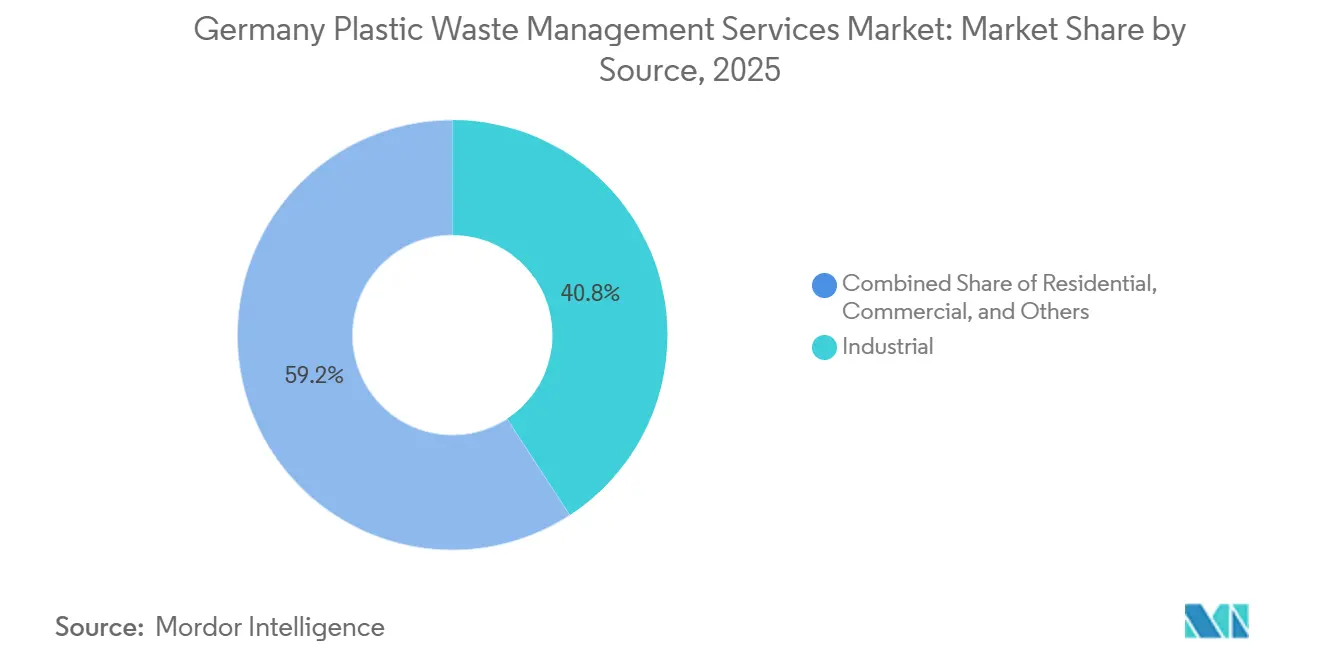

- 発生源別では、産業廃棄物が2025年のドイツプラスチック廃棄物管理サービス市場シェアの40.8%を占め、商業系廃棄物は2031年にかけてCAGR 4.1%で最も速く成長すると予測されています。

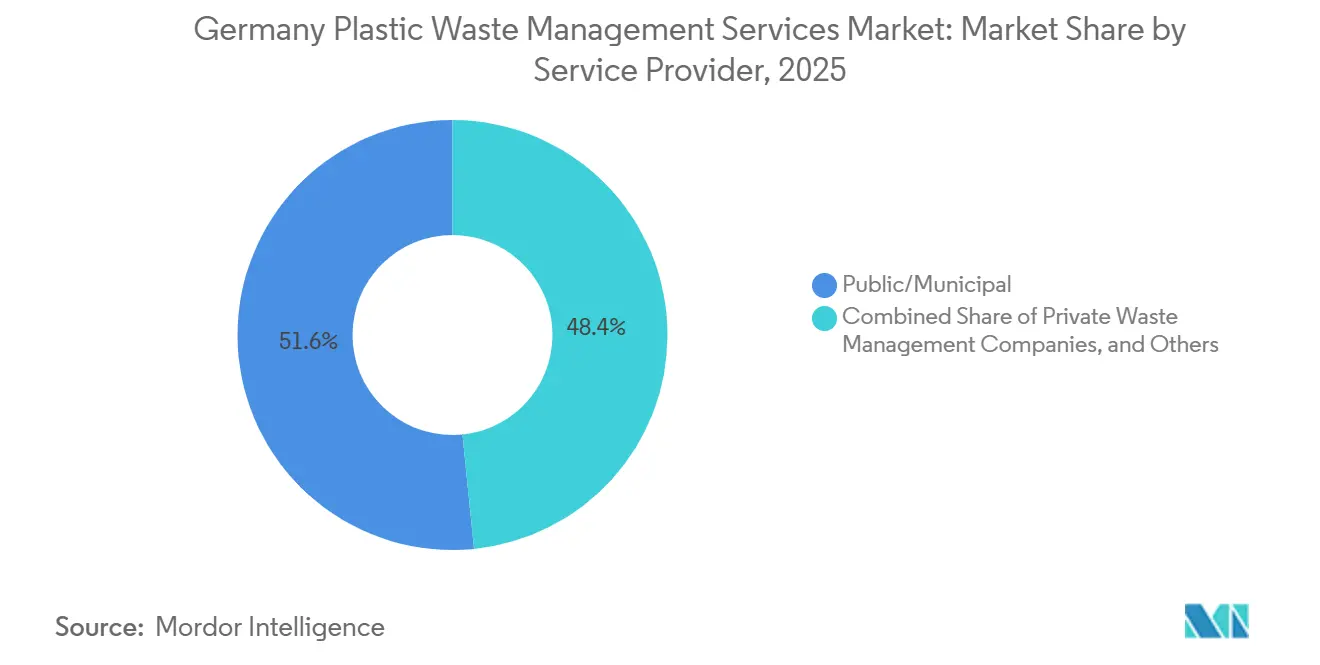

- サービス提供者別では、公共・自治体セグメントが2025年のドイツプラスチック廃棄物管理サービス市場規模の51.60%を占め、民間廃棄物管理会社セグメントは2031年にかけてCAGR 5.0%を記録する見込みです。

- サービスタイプ別では、収集・輸送・選別・分離が2025年に41.7%を占め処分・処理は2026年から2031年にかけてCAGR 5.4%を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ドイツプラスチック廃棄物管理サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツのデュアルシステム収集ネットワークと高い家庭参加率 | +0.9% | ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州に運営の重点を置く全国規模 | 短期(2年以内) |

| VerpackDGリサイクル割当量と包装コンプライアンスの強化 | +0.7% | 包装生産者と小売チェーンにコンプライアンス圧力が集中する全国規模 | 中期(2〜4年) |

| 拡大生産者責任による認定廃棄物管理サービスへの需要 | +0.6% | EU連携処理ネットワークへの波及を伴う全国規模 | 中期(2〜4年) |

| 高度な選別・洗浄・ポリマーアップグレードインフラの拡充 | +0.5% | ルール地方、ザクセン=アンハルト州、物流ハブに投資クラスターが集中する全国規模 | 長期(4年以上) |

| デジタル廃棄物トレーサビリティ、ルート最適化、報告自動化 | +0.3% | 主要都市廃棄物回廊での早期成果を伴う全国規模 | 中期(2〜4年) |

| 自動車・包装リサイクル材調達からの需要牽引 | +0.4% | バイエルン州、バーデン=ヴュルテンベルク州、ニーダーザクセン州などの自動車産業地域からの強い牽引を伴う全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツのデュアルシステム収集ネットワークと高い家庭参加率

ドイツのイエローバッグ・イエローボックスシステムは、ドイツプラスチック廃棄物管理サービス市場における継続的なサービス需要の基盤であり続けています。2025年には43か所の専用選別施設が260万トンの軽量包装を処理し、軽量包装の総回収量はデュアルシステムに参加する量の90%を超えました。この水準の家庭参加率は収集ルートを効率的に保ち、事業者に安定した使用済みプラスチックの流れをもたらします。次の成長ステップは、家庭バレッジの追加よりも、より困難な商業・産業系廃棄物を正式な契約に取り込むことにあります。特に、ドイツの年間プラスチック廃棄物560万トンのうち、現在リサイクルチャネルに入るのは320万トンにとどまっているためです。ドイツの包装規則に基づく分別収集義務も収集サービスを非裁量的なものとし続けており、市場全体にわたる安定した契約更新パターンを支えています。

VerpackDGリサイクル割当量と包装コンプライアンスの強化

ドイツの包装法はすでにプラスチック包装のリサイクル義務を引き上げており、現在63%の機械的リサイクル要件が適用され、2025年末までに65%、2030年末までに70%の要件が課される予定です。デュアルシステムは2024年に軽量包装リサイクルの50%閾値を突破し、52.55%に達し、コンプライアンスは可能であるものの、処理品質と下流処理能力への依存度が高まっていることを確認しました。[1]連邦司法省、「包装法(VerpackG)」、インターネット上の法律、gesetze-im-internet.deこれはドイツプラスチック廃棄物管理サービス市場の商業的な組み合わせを変えています。なぜなら、物流中心の契約だけでは将来の割当量達成を確保するには不十分になっているからです。事業者は、選別後の産出物がより低付加価値の回収ルートではなく、より高付加価値のリサイクルチャネルに移行できるよう、国内ポリマーアップグレード能力を追加する圧力にさらされています。PPWRは2026年8月からさらなる層を加えることになり、リサイクル可能設計基準とリサイクル材含有量規則が監査可能なコンプライアンス支援の必要性を高めます。

認定廃棄物管理サービスへの拡大生産者責任主導の需要

拡大生産者責任は、ドイツプラスチック廃棄物管理サービス市場において標準的な包装回収を超えた需要を拡大しています。2025年1月1日に発効した使い捨てプラスチック基金法は、対象となる使い捨てプラスチック製品の生産者に対し、登録、量の報告、および自治体の清掃・廃棄物管理コストを支援するための年賦課金の支払いを義務付けています。これにより、自治体および生産者責任組織向けの報告、認定処理、基金連携廃棄物管理に関する新たなサービス層が生まれます。その効果は調達にまで及んでおり、ドイツの製造業における使用済みリサイクルプラスチック含有量は2018年の6.2%から2024年には14.4%に上昇しました。より多くの生産者がトレーサブルなリサイクル材含有量、認定廃棄物管理、監査可能な産出品質にコミットするにつれ、単純なトン数収集だけでは価値が低下します。

高度な選別・洗浄・ポリマーアップグレードインフラの拡充

ドイツプラスチック廃棄物管理サービス市場全体にわたって、よりクリーンな分画と高付加価値のリサイクル材を提供できる設備・プロセスのアップグレードに向けた投資が進んでいます。STADLERが再建したブレーメン工場は、年間12万トンの軽量包装処理能力を回復しました。この工場は12種類の高純度モノマテリアル分画を提供するよう設計されており、単なる量の増加よりも産出品質の向上へのシフトを示しています。InterzeroとOMVも化学的リサイクル原料けの選別施設を建設中であり、計画処理能力は年間最大26万トンで、混合プラスチックのアップグレードに対する商業的関心の高まりを示しています。フラウンホーファーIOSBは、インラインセンサー監視が選別工場のリアルタイム品質管理を改善し、より一貫したリサイクル材産出を支援できることを示しました。食品接触グレード、自動車グレード、または同様の認定産出物を確保した事業者は、リサイクル材含有量規則がさらに厳格化されるにつれて、より有利な立場に立つことができます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 混合・汚染プラスチック廃棄物の高い処理コスト | -0.5% | 家庭収集における残留汚染が深刻な地域に最も強い圧力がかかる全国規模 | 短期(2年以内) |

| エネルギーおよび運営コストの上昇 | -0.6% | エネルギー集約型の機械的・化学的リサイクル事業において最も深刻な全国規模 | 短期(2年以内) |

| 廃棄物収集・リサイクル事業における労働力不足 | -0.4% | 農村地域や高齢化が進む労働市場でより深刻な不足が生じる全国模 | 中期(2〜4年) |

| バージンポリマー価格の変動によるPCR競争力への影響 | -0.4% | 包装・消費財向けの中規模リサイクル業者に最も強い圧力がかかる全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

混合・汚染プラスチック廃棄物の高い処理コスト

混合・汚染プラスチック廃棄物は、ドイツプラスチック廃棄物管理サービス市場においてマージンを圧迫し続けています。2025年のZSVRデータによると、軽量包装収集量の合計のうちリサイクル閾値を満たしたのは52.55%にとどまり、収集された材料の大部分がより高コストの代替処理経路に流れていることを意味します。商業・産業系プラスチックは、コーティングフィルム、ラミネート、多層・複合材料フォーマットが実行可能なポリマー分離の前により多くの前処理を必要とすることが多いため、さらなる困難を加える可能性があります。これにより、収集量が表面上は魅力的に見える場合でも、労働・選別・洗浄の集約度が高まります。PPWRのエコデザイン基準がより単純な包装フォーマットとよりクリーンな入荷ストリームに転換されるまで、多くの事業者は汎用品選別の経性に対する圧力に直面し続けるでしょう。

エネルギーおよび運営コストの上昇

エネルギーは、ドイツプラスチック廃棄物管理サービス市場において最も明確なコスト制約の一つであり続けています。BVSEは、ドイツのプラスチックリサイクル業者がヨーロッパの他の競合他社と比較して構造的なエネルギーコスト上の不利を抱えていると述べ、電力に対するより広範な産業支援を求めています。BDEとBKVも2025年に、リサイクル事業がEUクリーン産業フレームワークの下での電力価格軽減に関連するエネルギー集約度の閾値を満たしていると主張しました。これは、使用済みプラスチックの洗浄、乾燥、コンパウンディングが、ユーティリティコストが高止まりしている間は効率的にスケールアップできない電力集約型のステップであるため、重要です。リサイクル材価格が低迷する一方でエネルギー投入コストが高止まりすれば、中規模の処理業者は高度な能力への再投資が困難になり、国内成長を鈍化させる可能性があります。[2]BVSE、「産業用電力価格は不十分:プラスチックリサイクルはこれ以上不利な扱いを受けるべきではない」、BVSE、bvse.de

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

発生源別:産業系廃棄物が主導し、商業系廃棄物が新たな投資を引き付ける

産業廃棄物は2025年に最大の発生源セグメントであり続け、市場シェアの40.80%を占めました。一方、商業廃棄物は2031年にかけてCAGR 4.1%で拡大すると予測されています。産業系排出者は製造、化学処理、包装加工、自動車組立から継続的なプラスチック廃棄物を生み出し、分散した小規模排出者よりも安定した契約基盤を処理業者に提供します。これらの廃棄物ストリームは、端材、パージ材料、モノマテリアルラップなど、より均質であることが多く、長期的な原料供給契約に適しています。ドイツプラスチック廃棄物管理サービス産業は、これらのよりクリーンな産業系廃棄物ストリームから恩恵を受けています。なぜなら、より予測可能な投入品質が収率の向上と下流引き取りの安定化を支えるからです。

住宅廃棄物は、イエローバッグとイエローボックスを通じて最も目に見える収集ストリームであり続けています。しかし、収集密度がすでに高くネットワークが成熟しているため、その収益成長はより限定的です。これにより、ドイツプラスチック廃棄物管理サービス市場における近期の拡大の多くは、新たな家庭ルートの構築よりも商業系・混合事業廃棄物に結びついています。BKVが委託した調査では、ドイツの混合商業・建設廃棄物ストリームに100万トンの未活用プラスチック廃棄物が存在することが確認されており、このソースグループが新たな収集関心を集めている理由を説明しています。その他のセグメント(機関、農業、建設系プラスチックを含む)も、事業者が専門的な回収物流を構築する場合にニッチなマージンをもたらす可能性があります。一方、ドイツの使用済みリサイクルプラスチック加工量は2024年に1,727ktに達し、総加工量の14.4%に相当し、信頼性の高いリサイクル原料への強い需要を支えています。

サービス提供者別:自治体事業者がインフラを支え、民間セクターが付加価値能力を拡大

公共・自治体事業者は2025年に最大のサービス提供者セグメントであり続け、市場シェアの51.60%を占めました。家庭廃棄物の責任は依然として主に地方公共機関とその契約システムに帰属しているためです。その地位は、路肩収集インフラの管理、長期契約サイクル、家庭系廃棄物への安定したアクセスによって強化されています。これにより、民間資本が新たな処理ニッチにより速く移行する中でも、ドイツプラスチック廃棄物理サービス市場において持続的な基盤を持ちます。同時に、公共調達規則と予算サイクルが高度なポリマーアップグレード能力への投資を遅らせる可能性があり、一部の自治体事業者が高付加価値処理に移行するスピードを制限しています。

民間廃棄物管理会社は2031年にかけてCAGR 5%で成長すると予測されており、このセグメント区分の中で最も速いペースです。その優位性はスピードにあります。なぜなら、認定リサイクル材とトレーサブルな材料フローに対する包装・自動車需要に合わせて、より直接的に工場投資を調整できるからです。PreZeroの2026年のBMWグループとのパートナーシップは、廃棄物サービスを将来の自動車部品供給向けの循環材料ソリューションに結びつけることで、このシフトを反映しています。その他のセグメントの生産者責任組織も、EPRフレームワークの拡大に伴い存在感を増しており、ドイツプラスチック廃棄物管理サービス産業は物理的な廃棄物処理と並行して、報告、監査証跡、手数料管理をより重視するようになっています。[3]連邦司法省、「使い捨てプラスチック基金法(EWKFondsG)」、インターネット上の法律、gesetze-im-internet.de

サービスタイプ別:分離インフラが主導し、処理の魅力が高まる

収集・輸送・選別・分離は2025年に最大のサービスタイプであり続けました。その主導的地位は、全国規模のルート管理、収集車両、移送処理、および43か所の専用軽量包装選別工場の労働・資産集約性に由来しています。ドイツの包装法は、市場に投入された包装が認定回収システムに参加しなければならないため、ドイツプラスチック廃棄物管理サービス市場のこの部分を構造的に不可欠なものとし続けています。年間12万トンの処理能力と12種類の高純度モノマテリアル分画を持つSTADLERが再建したブレーメン工場は、このセグメントへの新たな投資が単なる量の追加ではなく、回復力とよりクリーンな産出物に焦点を当てていることを示しています。

処分・処理は2031年にかけてCAGR 5.4%で拡大すると予測されており、ドイツプラスチック廃棄物理サービス市場の見通しにおいて最も成長の速いサービスカテゴリーとなっています。このセグメント内では、リサイクルと資源回収が埋立や標準的な焼却よりも多くの戦略的投資を集めています。なぜなら、混合または困難なプラスチックからより良い価値を引き出せるからです。InterzeroとOMVは年間最大26万トンの処理能力を持つ化学的リサイクル原料選別施設を開発中であり、高付加価値処理契約がドイツプラスチック廃棄物管理サービス市場においてより大きな役割を担うようになっていることを示しています。埋立は、ドイツのプラスチック廃棄物の埋立率が2024年にわずか0.6%であったため、意味のある成長経路としての余地はほとんど残っていません。PPWRコンプライアンスがリサイクル可能設計のチェックと文書化をより多く必要とするため、コンサルティング、監査、研修サービスも拡大しています。

地理的分析

ドイツは2024年に550万トンの包装廃棄物を回収し、90%の総回収率を達成しました。これはドイツプラスチック廃棄物管理サービス市場を支える国内プラットフォームの規模と熟度を確認するものです。この成熟度は、成長が基本的な地理的空白よりも、地域インフラがより厳格な規則とより良い産出要件にどのように適応するかに結びついていることを意味します。ノルトライン=ヴェストファーレン州は、ルール工業地帯が密度の高い商業廃棄物量と主要事業者の拠点を組み合わせているため、主要な運営センターの一つであり続けています。バイエルン州も、自動車・製造業基盤が安定した産業系プラスチック廃棄物ストリームと認定リサイクル材への将来需要を生み出しているため、中心的な役割を担っています。ザクセン=アンハルト州は、高付加価値処理に関連する高度なリサイクルプロジェクトと原料処理能力の立地として重要性を増しています。

2025年には、選別されたプラスチック包装の83.2%が国内で回収され、16.5%が他のEU加盟国で処理されました。これにより、ドイツプラスチック廃棄物管理サービス市場シェアの大部分が国内に留まりつつも、国境を越えたバランシング能力に依存し続けています。東ドイツ諸州は、土地コストが低く利用可能なブラウンフィールドサイトが処理への投資に適しているため、リサイクルプロジェクトを引き付けています。これらの州は、経済密度が西部の工業地域より低いため、地域の商業廃棄物発生量が弱い傾向があります。2026年5月から、欧州デジタル廃棄物システムが国境を越えた廃棄物フローに電子申告と追跡を義務付けており、選別された分画を国境を越えて移動させる事業者にとってデジタルコンプライアンス支援の価値が高まっています。この影響は、国内選別資産と外部EU回収パートナー間の材料移動を文書化する必要があるサービス提供者にとって特に重要です。

ブレーメン軽量包装工場の再建により、年間12万トンの地域選別能力が回復しました。これは、立地戦略が単に収集カバレッジを追加するのではなく、産出品質と回復力の向上に焦点を当てていることを示しています。TOMRAは、未分離廃棄物から年間8万トンの混合プラスチックを処理するよう設計されたドイツの原料工場を拡張中であり、地域の選別能力にさらなる層を加えています。これらの動向は、ドイツプラスチック廃棄物管理サービス市場における地理的要因が、未開拓の国内需要よりも、より高純度の処理をどこで最も効率的に構築できるかに関するものであることを示しています。高い消費者参加率、強力な産業クラスター、EU連携のコンプライアンス義務が、ドイツをヨーロッパにおける高度なプラスチック廃棄物サービスモデルの最も明確な試験場として位置付け続けています。

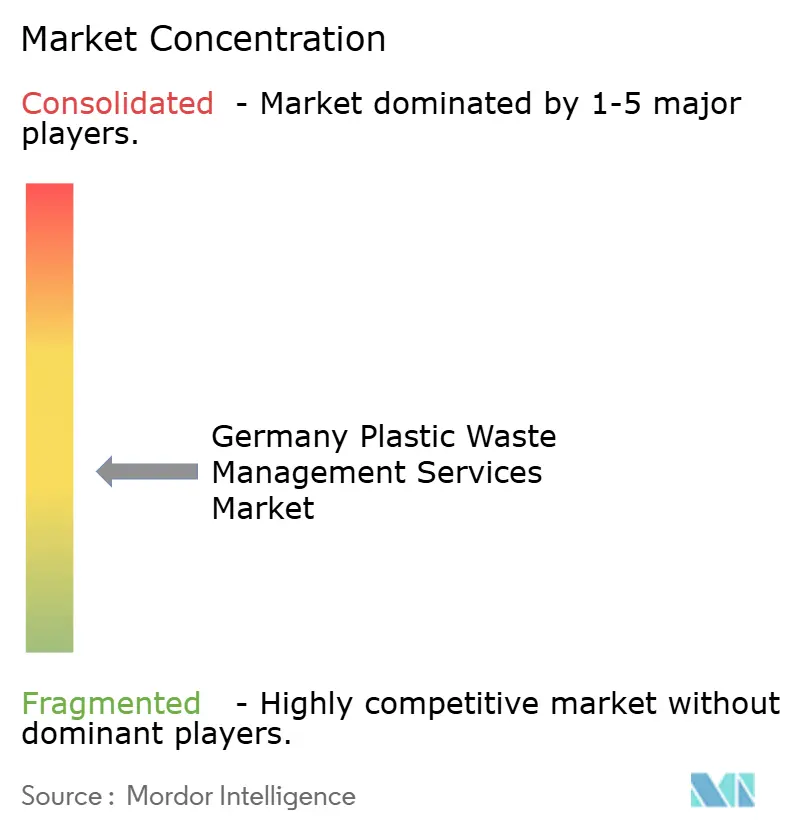

競争環境

ドイツプラスチック廃棄物管理サービス市場は上位において中程度の集中状態を維持しており、Remondis、PreZero、ALBA Group、Interzeroがデュアルシステム、選別インフラ、下流リサイクル材販売にわたる主要ポジションを占めています。競争力はもはや収集規模だけで定義されるのではなく、認定産出品質と監査対応可能な報告が同様に重要になっています。RemondisとJokey Groupは、ルール地方でPP食品包装クローズドループパイロットを立ち上げ、EUおよび国内当局に共同「新技術」申請を提出した際にこのシフトを強調しました。この動きは、より厳格な包装規則の下での将来の食品接触PP リサイクル材需要に向けて、両社を早期に位置付けることを目的としていました。したがって、ドイツプラスチック廃棄物管理サービス市場は、工場運営、認証、規制コンプライアンスを単一のオファリングに組み合わせることができる企業を評価しています。

PreZeroは、廃棄物管理を自動車部品向けのデータ駆動型リサイクル材ソリューションに結びつける2026年のBMWグループとのパートナーシップを通じて、付加価値の高い循環型契約へのさらなる進出を図っています。InterzeroとOMVも、年間最大26万トンの計画処理能力を持つ化学的リサイクル原料向け選別施設を通じて下流に移行しています。REMONDISの子会社RE Planoは、クローズドループPEおよびPPリサイクル材の品質向上のため、2026年にボーフムでSTEINERT AIベースの選別を導入し、デジタル選別性能が競争上のポジショニングの一部となっていることを示しました。これらの動きは、競争が運搬リーチだけからポリマー純度、トレーサビリティ、最終用途適合性へとシフトしていることを示しています。よりクリーンな原料、より強固な報告システム、より良い下流引き取り関係を確保した企業は、コンプライアンス圧力が高まるにつれて明確な優位性を持つことになります。

最も明確な空白は、正式な収集浸透率が家庭系システムに依然として遅れをとっている商業・産業系廃棄物ストリームに残っています。化学的リサイクル支援サービスとコンプライアンスアドバイザリー業務も、特に機械的リサイクルが多層または混合プラスチック投入物を処理できない場合に、新たな専門業者に余地を提供します。TOMRAのような技術プロバイダーは、高度な選別資産が原料品質と商業的関係を誰が管理するかを形成できるため、間接的な競合他社になりつつあります。目に見える上位層があっても、自治体事業者、生産者責任組織、地域リサイクル業者がドイツプラスチック廃棄物管理サービス市場の集中度が非常に高くなることを防いでいます。

ドイツプラスチック廃棄物管理サービス産業リーダー

Remondis SE & Co. KG

ALBA Group

Veolia Environnement S.A.

PreZero International

Interzero

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:PreZeroは、将来のELVRリサイクル材含有量目標に沿った自動車部品向けのスケーラブルなデータ駆動型リサイクル材ソリューションを開発するため、BMWグループとの循環材料パートナーシップを正式化しました。

- 2026年2月:STADLERはSortierkontor Nord(SKN)のブレーメン軽量包装工場の再建を完了し、年間12万トンの処理能力を回復するとともに、防火設備と自動バッテリー抽出能力をアップグレードしました。

- 2026年2月:EEW Energy from Wasteは、ザール廃棄物発電施設からシュタットヴェルケ・ピルマゼンスへの長期地域熱供給契約を締結し、前は毎年更新されていた複数年の取り決めを正式化しました。

- 2026年6月:RemondisとJokey Groupはルール地方でPP食品包装クローズドループパイロットを立ち上げました。両社はEFSAガイドラインに基づく食品接触PP リサイクル材の認定を求めて、EU委員会および国内当局に共同「新技術」申請を提出しました。

ドイツプラスチック廃棄物管理サービス市場レポートの範囲

ドイツプラスチック廃棄物管サービス市場レポートは、発生源別(住宅、商業、産業、その他)、サービス提供者別(公共・自治体、民間廃棄物管理会社、その他)、サービスタイプ別(収集、輸送、選別・分離、処分・処理、その他)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| 住宅 |

| 商業(小売、オフィスなど) |

| 産業 |

| その他(機関、農業など) |

| 公共・自治体 |

| 民間廃棄物管理会社 |

| その他 - 生産者責任組織(PRO)など |

| 収集・輸送・選別・分離 | |

| 処分・処理 | 埋立 |

| リサイクルと資源回収 | |

| 焼却・廃棄物発電 | |

| その他(化学的処理など) | |

| その他(コンサルティング、監査・研修など) |

| 発生源別 | 住宅 | |

| 商業(小売、オフィスなど) | ||

| 産業 | ||

| その他(機関、農業など) | ||

| サービス提供者別 | 公共・自治体 | |

| 民間廃棄物管理会社 | ||

| その他 - 生産者責任組織(PRO)など | ||

| サービスタイプ別 | 収集・輸送・選別・分離 | |

| 処分・処理 | 埋立 | |

| リサイクルと資源回収 | ||

| 焼却・廃棄物発電 | ||

| その他(化学的処理など) | ||

| その他(コンサルティング、監査・研修など) | ||

レポートで回答される主要な質問

2031年までのドイツのプラスチック廃棄物管理サービスの予測値は?

ドイツプラスチック廃棄物管理サービス市場は、2026年の20.1億米ドルから2031年には24.1億米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.7%で成長します。

ドイツにおけるプラスチック廃棄物サービスへの需要を牽引しているものは何ですか?

需要は、分別収集義務、より厳格な包装リサイクル割当量、PPWRコンプライアンス、および包装・自動車サプライチェーン全体でのリサイクル材含有量ニーズの高まりによって支えられています。

最も速く成長している発生源セグメントはどれですか?

商業廃棄物は、小規模排出者が正式なコンプライアンスシステムに移行し、未開拓の混合商業廃棄物ストリームが収集対象として狙われるにつれ、2031年にかけてCAGR 4.1%で成長すると予測されています。

なぜ自治体事業者がサービス提供において依然として主導的地位を占めているのですか?

自治体事業者は、家庭収集基盤の多くを管理し、廃棄物サービスに対する地方公共責任に結びついた長期契約サイクルから恩恵を受けているため、引き続き中心的な役割を担っています。

最も速い成長見通しを示すサービスカテゴリーはどれですか?

処分・処理は、高付加価値のリサイクルと資源回収が埋立や標準的な焼却よりも多くの投資を引き付けるにつれ、2031年にかけてCAGR 5.4%で成長すると予測されています。

主要事業者間の競争はどのように変化していますか?

競争は、認定リサイクル材品質、デジタルトレーサビリティ、下流材料パートナーシップへとシフトしており、食品グレード、化学的リサイクル、自動車連携循環型契約におけるRemondis、Interzero、PreZeroの動きに示されています。

最終更新日: