ドイツ鉱物処理装置市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

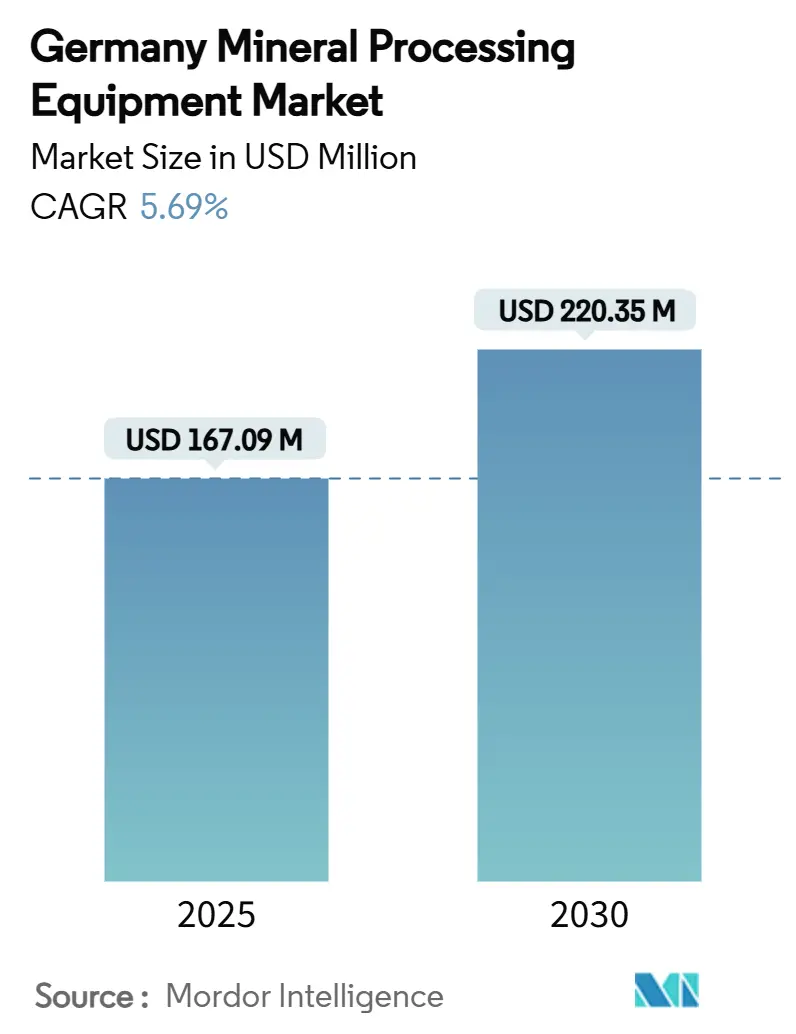

| 市場規模 (2025) | 167.09 百万米ドル |

| 市場規模 (2030) | 220.35 百万米ドル |

| 成長率 (2025 - 2030) | 5.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ鉱物処理装置市場分析

ドイツ鉱物処理装置市場規模は2025年に1億6,709万USDと推定され、予測期間(2025年~2030年)にCAGR 5.69%で2030年までに2億2,035万USDに達する見込みです。ドイツのEUR 10億規模の原材料ファンドおよび欧州重要原材料法が国内の採掘・処理・リサイクル施設への資本を誘導することで、投資家の信頼が高まっています。政策に裏付けられた資金調達は、エネルギー効率の高いクラッシャー、コンベヤー、デジタル制御システムを備えた再生可能エネルギー駆動プラントへの転換を促す全国的な石炭段階的廃止と相まって進んでいます。リチウム、希土類、二次原材料への需要の急増が、自動化された分離・粉砕・選別ソリューションの受注残を押し上げています。同時に、高い産業用エネルギー価格と高齢化する技術労働力が、ライフタイム運用コストを削減する完全自動化・低メンテナンスの装置パッケージを選好する購買行動を促しています。競争の激しさは中程度であり、グローバルな機械大手と中規模のドイツ専門メーカーが次世代製品ラインにIndustrie 4.0接続性と循環経済機能を組み込む競争を繰り広げています。

主要レポートのポイント

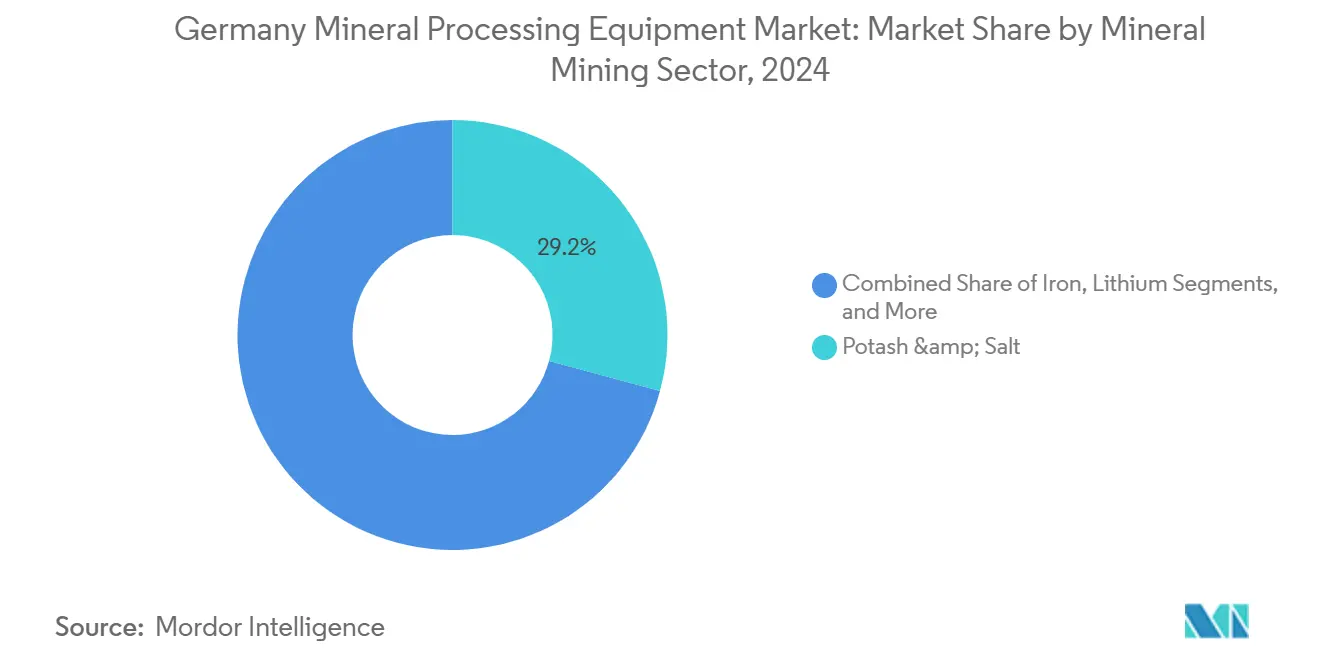

- 鉱物採掘セクター別では、カリ・塩処理が2024年のドイツ鉱物処理装置市場シェアの29.15%をリードし、リチウム処理は2030年にかけてCAGR 5.71%で拡大する見込みです。

- 装置タイプ別では、クラッシャーが2024年のドイツ鉱物処理装置市場において収益シェアの25.47%を占め、コンベヤーはCAGR 5.75%で2030年にかけて最も高い成長ポテンシャルを示しています。

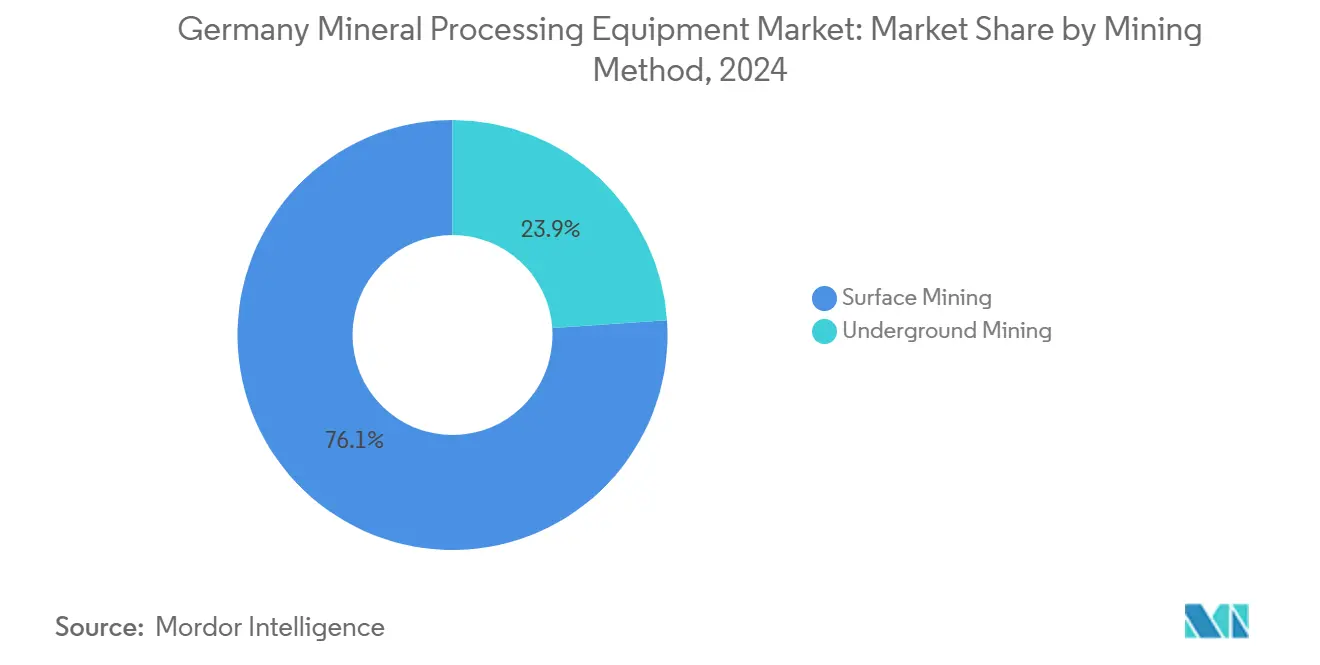

- 採掘方法別では、露天採掘が2024年のドイツ鉱物処理装置市場規模の76.13%を占め、坑内採掘はCAGR 5.84%で2030年にかけて拡大しています。

- 自動化レベル別では、半自動システムが2024年のドイツ鉱物処理装置市場シェアの48.17%を占め、完全自動化ソリューションは2030年にかけてCAGR 5.88%で成長すると予測されています。

ドイツ鉱物処理装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府支援 | +1.2% | 国内、EU連携あり | 長期(4年以上) |

| 欧州重要原材料法による資金調達の迅速化 | +1.1% | EU全域、ドイツ優先地域 | 長期(4年以上) |

| 循環経済の推進 | +0.9% | 国内、都市部集中 | 中期(2~4年) |

| 鉱物生産の増加 | +0.8% | 国内、ザクセン州およびテューリンゲン州に集中 | 中期(2~4年) |

| デジタル統合プラントの実現 | +0.7% | 国内、産業クラスター | 中期(2~4年) |

| ブラウンフィールド鉱山拡張の加速 | +0.6% | 地域、東ドイツ重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドイツ原材料戦略2024を通じた政府支援

KfWのEUR 10億規模の原材料ファンドは、コバルト、銅、リチウム、希土類に関わる採掘・処理・リサイクルプロジェクトに対してEUR 5,000万~EUR 1億5,000万の提案を受け付けています。このプログラムは、以前の断片的な補助金制度を単一窓口に置き換え、申請サイクルを短縮し、適格な貸し手に長期オフテイク契約を保証します。フランスおよびイタリアのプロジェクトスポンサーはKfWと投資条件を調整し、欧州内の処理能力を確保する重要材料供給の三国間パイプラインを構築しています。クラッシャー、オートクレーブ、溶媒抽出回路を供給する装置ベンダーは、政府保証が取引相手リスクを低減するため、受注転換が加速していると報告しています。ドイツ鉱物資源機関は現在34の重要材料を追跡し、四半期ごとに価格アラートを公表することで、オペレーターが調達スケジュールを調整しエクスポージャーをヘッジするための早期シグナルを提供しています。

欧州重要原材料法2024による資金調達の迅速化

欧州委員会は、ザクセン州のドイツリチウム精製所やライプツィヒ近郊の希土類リサイクルハブを含む47のプロジェクトに「戦略的プロジェクト」の地位を付与しました。資金調達が完了したプロジェクトは、数年ではなく数ヶ月で許可承認を受けることができ、この変化が大容量浮選セル、磁気分離機、AIを活用した選別機の調達を加速させています。2030年までにEUの国内採掘10%、処理40%、リサイクル25%の目標を達成するため、ドイツのオペレーターはスカンジナビアおよびイベリア半島の採掘業者と提携し、未精製の精鉱を低炭素電力と水素を備えたドイツのプラントに輸送しています。単一国からの調達が戦略的原材料の65%を超えてはならないため、処理業者は原料チャネルを多様化し、長期的な改修なしに鉱石を切り替えられるモジュール式装置への需要を高めています。プラグアンドプレイ式ドライブ、可変周波数スクリーン、デジタルツインを提供するベンダーは、同法の公益指定のもとでアーリームーバー契約を獲得する立場にあります。

循環経済の推進による二次原材料処理の拡大

建設・解体廃棄物の年間目標が、電力最適化されたジョーと車載光学選別機を備えたモバイルクラッシャーの販売を促進しています。AIガイドによる分解ラインがプリント回路基板を分離し、スポット価格がしばしば天然鉱石相当品を上回る重要金属を回収します。Agora Energiewendeの研究によると、リサイクルを最大化することで2050年までにドイツのエネルギー転換総コストを26%削減できる可能性があり、政策立案者に廃棄物から資源へのプラントへの投資補助金を引き上げる財政的余地を与えています。装置メーカーは、レガシーハンマーミルより30%少ない電力を消費しながらサブミリメートル精度で埋め込まれた金属を遊離させる電気動力学的破砕システムで対応しています。オペレーターは循環経済コンプライアンスを原料変動に対する保険として捉え、異質な廃棄物流に対応できる多用途クラッシャー、シュレッダー、センサーベース分離機への設備投資を誘導しています。

Industrie 4.0導入によるデジタル統合プラントの実現

採掘企業はクラッシャー、コンベヤー、粉砕回路全体に産業用IoTセンサーを組み込み、毎秒振動・温度・電力消費データを取得しています[1]「REWO-SORT:AIを活用した鉱物選別」、フラウンホーファー研究所、fraunhofer.de。クラウドダッシュボードはパフォーマンスの低下を検出し、機械的故障が発生するはるか前に予知保全を起動することで、計画外のダウンタイムを最大18%削減します。デジタルツインは処理ライン全体を複製し、エンジニアが生産を停止することなく鉱石品位変動のスループットへの影響をモデル化できるようにします。REWO-SORTプロジェクトで試験されたようなAI駆動選別機は、レーザー誘起プラズマ分光法とマルチエネルギーX線イメージングを組み合わせ、試薬消費量を削減しながら希土類回収率を95%以上に引き上げます。労働力不足が深刻化する中、プラント管理者は既存のERPスイートと統合し、集中運用センターからのリモート制御を可能にするソフトウェアインターフェースを好みます。サイバーセキュリティ強化ゲートウェイとオープンスタンダード通信プロトコルを装置とバンドルするベンダーは、購買者が独自プラットフォームへのベンダーロックインと増大する統合コストを懸念しているため、シェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高エネルギーコスト | -1.3% | 国内、産業地域 | 短期(2年以内) |

| 厳格なEU環境・許認可規制 | -0.9% | EU全域、ドイツのコンプライアンス重点 | 長期(4年以上) |

| 熟練労働力不足 | -0.8% | 国内、製造クラスター | 中期(2~4年) |

| 原材料価格の変動 | -0.7% | グローバルな影響、ドイツのエクスポージャー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石炭火力廃止後の高エネルギーコスト

ドイツの産業企業の40%が2022年のエネルギー価格急騰を受けて生産削減または移転を検討し、最近の市場安定化にもかかわらず多くがその計画を撤回していません[2]「エネルギーデータ:国内および国際的な動向」、連邦経済・気候変動省、bmwk.de。2038年までに全石炭火力発電所を強制閉鎖することで、影響を受ける地域にEUR 690億~EUR 930億と推定される移行コストが課されます。エネルギー集約型の鉱物処理業者は複合的な逆風に直面しています。電力料金はEU平均を約5分の1上回り、水素供給はパイロットクラスター以外ではまだ不足しています。オペレーターはエネルギー効率の高い粉砕回路と可変速ドライブを優先し、ライフサイクル節約のために高い初期費用を受け入れています。ミルライナー、スクリーン、ポンプを低比エネルギー消費で認証するベンダーは競争上の優位性を獲得し、高炭素電力に依存するベンダーは入札評価において運用費用予測を正当化することに苦労しています。

機械・メカトロニクス分野における熟練労働力不足

機械セクターの従業員約30万人が2034年までに退職し、ドイツの現在の教育パイプラインでは補えない相当数の欠員が生じます。連邦雇用庁はすでに183の職種で深刻な不足を挙げており、特にプロセスエンジニアリング、産業IT、建設計画において顕著です。多くが農村部に立地する鉱物処理プラントは、都市部の技術職を好む若い技術者を引き付けることが困難です。メンテナンスのバックログが長期化し、オペレーターはサービス間隔を延長し、より高い故障リスクを受け入れることを余儀なくされています。一部の企業は退職者をパートタイムで再雇用したり、移民規制の緩和をロビー活動したりしていますが、行政上の障壁が外国資格の認定を遅らせています。装置メーカーは、現場専門家の必要性を低減する拡張現実サービスモジュールと自己診断制御ファームウェアを統合することで対応しています。事前に校正された状態で納品され、リモートソフトウェアアップデートのみを必要とする完全自動化パッケージは、労働力不足への「将来対応型」ソリューションとして販売され、最大12%の価格プレミアムを獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物採掘セクター別:重要材料処理がポートフォリオを再定義

カリ・塩処理は2024年にドイツ鉱物処理装置市場収益の最大シェアである29.15%を生み出し、ニーダーザクセン州およびザクセン=アンハルト州からの肥料需要に支えられています。しかしリチウム事業は、2030年までに年間数千トンのリチウム水酸化物を共同生産するツィンヴァルトおよびビッターフェルトのプラントの立ち上げを反映し、CAGR 5.71%で市場をリードしています。したがって、北ドイツの地熱かん水が回収可能なリチウムを解放し、テューリンゲン州およびブランデンブルク州の電池セル工場に供給するのに十分な量となるにつれ、リチウム向けドイツ鉱物処理装置市場規模は大幅に拡大すると予想されます。鉄処理はグリーンスチール投資に結びついた基礎需要を維持し、EU供給多様化義務のもとで希土類分離への関心が高まっています。二次ボーキサイトプロジェクトは、ドイツの循環経済軌道と一致して、赤泥ストックおよびリサイクルスクラップからのアルミナ回収に集中しています。

オペレーターは、長期的な改修なしに天然鉱石と二次原料の両方を処理できるモジュール式オートクレーブ、ロータリーキルン、溶媒抽出回路への設備投資を配分しています。ベンダーはリチウム向けか焼炉をオフガススクラバーとバンドルし、HF排出を捕捉してEU化学物質安全基準を満たしています。カリ処理業者は熱回収ループで結晶化装置をアップグレードし、蒸気消費量を最大22%削減しています。希土類精製業者はジスプロシウムおよびネオジム分離に調整されたイオン交換樹脂をテストし、酸消費量と廃水量を削減しています。設計・設置・稼働保証を含むターンキーパッケージを提供する装置サプライヤーは、鉱山開発業者がEUのマイルストーン資金トランシェに結びついたプロジェクト期限を達成しようと急ぐ中で優遇されています。

装置タイプ別:自動化がマテリアルハンドリングを高度化

クラッシャーは2024年にドイツ鉱物処理装置市場シェアの25.47%を占め、都市部の解体プロジェクトが数百万トンのがれきを生み出し、サイズ縮小が必要となっています。ドイツ鉱物処理装置市場規模においてコンベヤーはCAGR 5.75%で最も急速に拡大しており、予知保全センサーを備えた高速・低エネルギーのベルトおよびパイプシステムへの需要に牽引されています。次世代コンベヤードライブは同期リラクタンスモーターを使用し、誘導型と比較して電力消費を8%削減します。これは高電力価格環境において高く評価されます。スクリーン・分離機は高周波デッキと超音波デブラインディングモジュールを統合し、電池グレードの水酸化リチウムなどの微細製品のスループットを向上させています。粉砕ミルベンダーは比エネルギーを15%削減する竪型ローラー設計に移行しており、これは増大する公共料金を相殺する圧力下にあるプラントオペレーターにとって決定的な要因となっています。

バッテリー電気式ドリルおよびブレーカーは、採掘オペレーターがゼロエミッション目標を追求する中で普及しています。フィンランドですでに試験されたSandvikのDD422iE電気ジャンボは、換気コストを56%削減できるとの主張とともに、ドイツの地下リチウム開発業者に販売されています。「その他」カテゴリーでは、電気動力学的破砕ユニットがセラミック基板から貴金属を回収することで新たな収益源を提供しており、これは以前は化学浸出のみで対応されていたニッチ分野です。装置インテグレーターはクラウド分析スイートに接続するSCADAインターフェースをバンドルしています。これにより、リアルタイムの鉱石硬度と水分入力に基づいてクラッシャーのギャップ設定やコンベヤー速度を調整するデータループが生まれます。

採掘方法別:坑内採掘プロジェクトの復活

露天採掘はライン地方およびラウジッツ盆地の露天掘り褐炭鉱山の遺産として、2024年のドイツ鉱物処理装置市場活動の76.13%を占めました。しかし坑内採掘は、ザクセン州およびテューリンゲン州の深部リチウムおよび多金属鉱体が財務的に実現可能になるにつれ、CAGR 5.84%で最も急速な拡大を記録しています。地表擾乱に関するより厳格な規制が地下採掘を政治的に好ましいものとするため、坑内採掘方法向けドイツ鉱物処理装置市場規模は追い風を受けています。バッテリー電気式LHDおよび自律型掘削リグはディーゼル粒子状物質排出を削減し、大気質と鉱山換気コストに関する住民の懸念に対応しています。

デジタルツインソフトウェアはセンチメートル分解能で地盤技術条件をマッピングし、エンジニアが鉱石回収を最適化するストープ寸法と装置展開シーケンスを特定できるようにします。リアルタイム測位システムが狭いトンネルを通じてホーラーを誘導し、サイクルタイムを短縮し、オペレーターエラーによるメンテナンスを削減します。坑口に設置された処理回路が鉱石を事前濃縮し、地表ストックパイルへの廃棄物輸送を最小化します。地下コミッショニング向けにコンパクトクラッシャー、モジュール式シックナー、スタッカブルテーリングスフィルターをカスタマイズするベンダーは、プロジェクトスポンサーがコンパクトなフットプリントと迅速な再配置性を優先する中で優位性を獲得しています。

自動化レベル別:完全自律ラインが急成長

半自動構成は2024年のドイツ鉱物処理装置市場シェアの48.17%を占め、オペレーターが日常的なタスクにPLC制御ドライブを活用しながら重要な設定を監視するために熟練技術者に依存していることを反映しています。完全自動化プラントは、人口動態的圧力と安全義務が収束する中、2030年にかけてCAGR 5.88%で最も急速な成長を示しています。手動プラントはパイロットテストや職人的操業においてニッチな役割を維持していますが、デジタル監視能力を承認条件とするEU資金に結びついた大規模プロジェクトでは陳腐化に直面しています。

メーカーはネットワーク接続が失敗した場合でも装置が重要な安全機能をオフラインで実行できるエッジコンピューティングモジュールを統合しています。リモートアップデートアーキテクチャは生産を停止することなくサイバーセキュリティパッチを確保します。これは保険会社がOTセキュリティコンプライアンスを年次監査するようになった公益事業者に高く評価される属性です。LiebherrがFortescueに360台のバッテリー電気式トラックと55台の電気式掘削機を供給する記録的な契約は、完全デジタルプロセスプラントと連携する自律型・無排出フリートへの市場の転換を強調しています。装置保証はサービスとしてのソフトウェア条項をバンドルするケースが増えており、ベンダーに継続的な収益源を生み出し、オペレーターのアップグレードパスを簡素化しています。

地理的分析

ドイツはEUに出荷される鉱物処理装置の5分の3以上を吸収し、地域の産業プロファイルによって形成された自己完結型の需要センターとなっています。特にザクセン州とテューリンゲン州の東部州は、石炭転換基金において新たな重要材料ハブを確立し、かつての褐炭の町をリチウム精製の拠点に変えています。ラウジッツ地域の「ネットゼロバレー」計画は、高温プロセスを支援する再生可能エネルギーグリッドを見越して、水素対応ペレタイザーと低炭素か焼キルンのベンダーを引き付けています。ノルトライン=ヴェストファーレン州はその鉄鋼処理の中心地としての地位を維持しており、デュイスブルクのThyssenKruppの直接還元プラントはホットブリケット鉄の取り扱いと製錬炉オフガスリサイクルのための特注装置を必要とします。

ニーダーザクセン州とザクセン=アンハルト州は、成熟したカリ・塩操業を通じてクラッシャーとかん水蒸発システムへの需要を支え続けています。ハノーバー近郊のリチウム豊富なかん水は、様々なかん水化学に適応できる地熱井ポンプと結晶化装置の注文を増幅させています。バイエルン州とバーデン=ヴュルテンベルク州は制御システム開発者と精密ギアボックスメーカーのクラスターを擁し、スマートドライブとIoTセンサーの地域固有のアップグレードを促進しています。これらの大学はAI強化選別機とレーザー誘起分解分析装置の商業化を加速するR&D協力を提供しています。

EU重要原材料回廊のもとでのポーランドおよびチェコとの国境を越えた協力は、共有処理インフラの範囲を生み出しています。ニーダーシレジアで採掘された精鉱は短い鉄道リンクを経由してドイツのプラントに輸送され、そこでクリーン電力がCO₂フットプリントをEUタクソノミー閾値以下に抑えます。これはグリーンボンド資金調達における優位性となります。装置サプライヤーは、多国間展開の認証コストを削減するCEマーキング規則の調和から恩恵を受けています。しかし、ドイツの厳格な環境許認可は一部のジュニア採掘業者が海外で鉱石を前処理し、廃水・排出基準をすでに満たしているドイツ施設での最終精製のために半製品を輸出することを促しています。

競争環境

市場集中度は中程度であり、Metso、FLSmidth、SandvikなどのグローバルOEMがThyssenKrupp PolysiusやRHEWUMなどのドイツの老舗企業と競合しています。主要プレーヤーは完全な装置ポートフォリオとローカルサービスセンターを組み合わせており、これは計画外のダウンタイムがEU排出許可に違反し多額の罰金を引き起こす可能性があるこの市場において重要です。技術パートナーシップが増殖しており、MetsoはSiemensと提携して高圧粉砕ロールに可変速ドライブを統合し、SandvikはベルリンのスタートアップからAI機械学習ソフトウェアをライセンス供与して地下ドリルのビット摩耗を最適化しています。循環経済の専門化が新規参入者を生み出しており、AI選別機企業や電気動力学的破砕プロバイダーが二次原料に固有の処理課題を解決することでニッチを開拓しています。

既存企業がデジタル能力を求めるにつれ、買収活動が激化しています。2024年には、著名なドイツのセンサー企業が中規模のクラッシャーメーカーを買収し、一次クラッシャーに直接ビジョン分析を組み込み、下流のスクリーニング負荷を削減しました。サービス契約はベンダーがスループットレベルまたはエネルギー節約を保証する成果ベースモデルへとシフトしており、KPIを達成できない場合は手数料の払い戻しが発生します。熟練労働力不足は、事前配線・事前テスト済みで納品され、現場コミッショニング期間を短縮するプラグアンドプレイ式モジュールプラントの価値を高めています。堅牢なトレーニングポータルと拡張現実トラブルシューティングアプリを持つOEMは、ミルライトや電気技師の採用に苦労するオペレーターからの支持を獲得しています。

強化されたアフターセールスサポートが競争上のレバーとなっています。軸受故障件数を5分の2削減する予知保全アルゴリズムが入札文書の標準となっています。デジタルツインと排出追跡ダッシュボードを提供できないベンダーは、リアルタイムデータフィードを必要とする環境・社会・ガバナンス指標を持つEU資金プロジェクトから排除されるリスクがあります。規制期限が迫る中、購買者はゼロエミッション採掘と入力材料の完全なトレーサビリティに沿ったロードマップを持つサプライヤーに収束しています。

ドイツ鉱物処理装置産業リーダー

Metso Outotec

Sandvik AB

FLSmidth A/S

Weir Group PLC

Komatsu Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:欧州委員会が47の重要原材料戦略的プロジェクトを確認し、EUR 225億を配分するとともに、ドイツのリチウム・希土類・リサイクル事業のいくつかに加速許認可を付与しました。

- 2024年11月:Thyssenkrupp Steelが鉄鋼生産量を870万~900万トンに削減する計画を発表するとともに、2030年までに炭素中立生産にコミットし、低炭素ペレタイジングおよび製錬装置への需要を示しました。

- 2024年9月:LiebherrとFortescueがゼロエミッションパートナーシップを拡大し、475台のバッテリー電気式ホールトラックと掘削機を対象とする契約を締結しました。これはLiebherrの歴史上最大の契約です。

ドイツ鉱物処理装置市場レポートの範囲

| ボーキサイト |

| 鉄 |

| リチウム |

| カリ・塩 |

| 希土類 |

| クラッシャー |

| フィーダー |

| コンベヤー |

| ドリル・ブレーカー |

| スクリーン・分離機 |

| 粉砕ミル |

| その他 |

| 露天採掘 |

| 坑内採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| 鉱物採掘セクター別 | ボーキサイト |

| 鉄 | |

| リチウム | |

| カリ・塩 | |

| 希土類 | |

| 装置タイプ別 | クラッシャー |

| フィーダー | |

| コンベヤー | |

| ドリル・ブレーカー | |

| スクリーン・分離機 | |

| 粉砕ミル | |

| その他 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 |

レポートで回答される主要な質問

ドイツ鉱物処理装置市場の現在の価値はいくらですか?

市場は2025年に1億6,709万USDであり、2030年までに2億2,035万USDに達すると予測されています。

ドイツで最も急速に拡大している鉱物セグメントはどれですか?

リチウム処理はザクセン州およびビッターフェルトの新規プロジェクトにより、2030年にかけてCAGR 5.71%で成長しています。

高エネルギー価格は装置購入にどのような影響を与えていますか?

オペレーターはプラントのライフサイクル全体で電力消費を削減するエネルギー効率の高いクラッシャー、コンベヤー、竪型ローラーミルを好みます。

新規鉱物処理プラントにおいて自動化はどのような役割を果たしていますか?

AI駆動制御ループを備えた完全自動化ラインは、企業が労働力不足と安全基準に対処する中でCAGR 5.88%で成長しています。

ドイツ国内でどの地域が最も新規鉱物処理投資を受けていますか?

ザクセン州、テューリンゲン州、ラウジッツ石炭転換地域がリチウム・希土類・リサイクル施設への資本を引き付けています。

EU重要原材料法は装置需要にどのような影響を与えていますか?

戦略的プロジェクトの地位が許認可を加速し、オフテイクを保証することで、モジュール式デジタル統合処理装置の早期調達を促進しています。

最終更新日: